Проводки внесение денег на расчетный счет ип: Взнос наличных ИП на расчетный счет

Взнос наличных ИП на расчетный счет

Зарегистрировавшись в качестве индивидуального предпринимателя, физлицо приобретает право осуществлять коммерческую деятельность. Разумеется, старт любого бизнеса требует определенных затрат и вложений. Организации в этом случае прибегают к варианту предоставления займа или безвозмездной финансовой помощи от учредителя. Каким же образом в данном вопросе обстоят дела у ИП?

Бизнес и личное имущество

Коммерческая деятельность индивидуального предпринимателя имеет одно важное отличие от ООО. Если организации обладают собственным отдельным имуществом и средствами, которыми не может пользоваться на свое усмотрение ни директор, ни учредитель компании, то у ИП нет такого строго разграничения. Любые приобретенные еще до регистрации ИП объекты имущества, технику, мебель, различные товарно-материальные ценности можно использовать в деятельности.

Не исключение и деньги. Они принадлежат самому физлицу, являющемуся частным предпринимателем, то есть в любой момент на собственное усмотрение их можно потратить как на личные цели, так и на цели бизнеса..png)

Это правило действует в обе стороны. Средства на расчетном счете ИП также можно тратить на личные нужды. Естественно, что обязательства по оплате налогов сохраняются в любом случае, вне зависимости от остатка денежных средств на счете. Опять же, рассчитаться с бюджетом индивидуальный предприниматель может как с официального расчетного, так и с личного, принадлежащего физлицу счета.

Внесение денег на расчетный счет ИП

Такая общность средств и имущества ИП позволяет говорить о том, что внесение различных сумм на расчетный счет носит чисто технический характер, а по сути своей есть ни что иное, как перераспределение собственных единых активов. Бизнесмен может сделать непосредственно в банке взнос наличными на расчетный счет ИП. Проводки в этом случае каким-то специальным образом не оформляются, ведь индивидуальные предприниматели освобождены от обязанности ведения бухучета. Деньги можно также перечислить, например, с личной карты через онлайн-доступ.

Назначением платежа в подобных случаях следует указывать формулировку типа «внесение собственных средств на расчетный счет» или «пополнение счета личными средствами».

Естественно, что переводить такие суммы должен сам ИП, ведь только в этом случае подобные поступления на расчетный счет налоговая инспекция не будет относить к налогооблагаемым доходам. В этой связи крайне нежелательны схемы, в которых используются чужие карты: доказать в подобном случае тот факт, что деньги принадлежат самому ИП, и что он лишь воспользовался помощью стороннего лица, будет весьма затруднительно.

Вывод собственных средств

По аналогии со взносом наличных на расчетный счет ИП либо переводом средств с карты на счет, деньги можно и выводить с предпринимательского счета. Принцип тот же: перечислять средства можно лишь на личную карту (выплата на карты других физлиц «карается» доначислением взносов и еще целым рядом санкций, связанных со статусом ИП-работодателя) либо же снимать наличными непосредственно в банке, обслуживающем расчетный счет. Налоговую базу вне зависимости от применяемой системы налогообложения такие переводы не уменьшают.

Обязанности перед бюджетом, как уже упоминалось, ни коим образом не связаны с выводом средств со счета и страдать из-за уменьшения остатка денежных средств не должны.

Внесение наличных на расчетный счет

Пополнение расчетного счета наличными средствами – вполне стандартная процедура. К ней особенно часто прибегают открывающиеся коммерческие предприятия и индивидуальные предприниматели, между личными и рабочими деньгами которых нет юридической разницы. Практически любой бизнес в начале своего развития требует дополнительных финансовых вливаний, и внесение наличных на расчетный счет решает эту задачу. Чтобы избежать нарушений в процессе перевода денег, необходимо придерживаться определенных правил.

Общая процедура внесения наличных

В соответствии с действующим законодательством, перечислять деньги на р/с коммерческой структуры имеет право достаточно широкий круг лиц. К нему относятся руководители организаций, штатные сотрудники, доверенные представители, клиенты, собственники. В непосредственные обязанности банка входит идентификация плательщика при поступлении наличных на расчетный счет. Внесение денежных средств осуществляется с указанием реквизитов платежа, номера расчетного счета, названия и ИНН юридического лица, а также наименования и БИК банка-получателя.

Способы пополнения расчетного счета

В настоящее время для перевода наличных на р/с предусмотрено несколько вариантов:

- перечисление с помощью расчетно-кассового центра;

- перевод через пункты приема наличных;

- внесение через терминалы и подобные устройства;

- перевод с личных и корпоративных пластиковых карт.

Поскольку пополнение наличными расчетного счета относится к категории банковских услуг, за проведение процедуры удерживается комиссия. Она определяется конкретным тарифом, размером взноса и способом перевода.

Индивидуальные предприниматели могут перечислять наличные на р/с в форме выручки или в качестве собственных финансовых средств. Во втором случае потребуется соответствующая пометка в квитанции. Если деньги передаются не собственноручно, а с помощью оформленного у ИП работника, пополнение счета от его лица будет идентично сдаче выручки. То есть станет базой для налогообложения. Наличные, полученные от родственников и друзей, лучше вносить от своего имени или оформлять как заем по договору. Также на законном основании можно включить лицо, совершающее денежные зачисления, в список допущенных к счету.

Также на законном основании можно включить лицо, совершающее денежные зачисления, в список допущенных к счету.

В силу того, что формально юридическое лицо не имеет собственных финансовых средств, в отличие от ИП, зачислить наличность на р/с компании сложнее. Непосредственно организационная форма особой роли не играет, поскольку действует общий принцип – уставной капитал формируется из вложений учредителей. По мере развития предприятия у него появляются собственные деньги, которые считаются доходом и могут облагаться налогом.

Счет 57 «Переводы в пути» – новые возможности «1С:Бухгалтерии 8» ред. 3.0

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Содержание

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации — ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса

1). Если флаг снят, то счет 57 не используется.

1). Если флаг снят, то счет 57 не используется.Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

- Дебет 57 Кредит 51

- — на сумму, списанную с расчетного счета;

- Дебет 51 Кредит 57

- — на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

- Дебет 51 Кредит 51

- — на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

- Дебет 57 Кредит 50

- — на сумму, выданную из кассы;

- Дебет 51 Кредит 57

- — на сумму, зачисленную на расчетный счет.

- Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

- Дебет 51 Кредит 50

- — на сумму выданных из кассы денег.

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

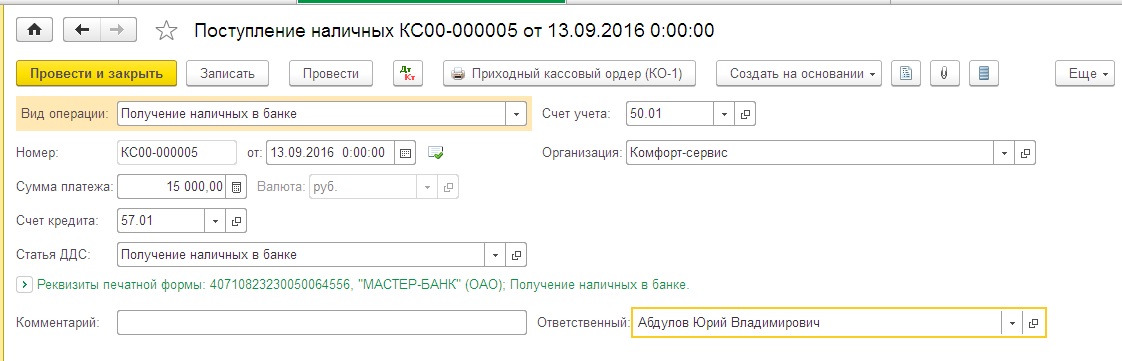

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

- Дебет 57 Кредит 51

- — на сумму, списанную с расчетного счета;

- Дебет 50 Кредит 57

- — на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

— на сумму денежных средств, внесенных в кассу.

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Рис. 3. Включение функционала инкассации

3. Включение функционала инкассации

Как правильно внести деньги на расчетный счет ИП, пополнение счета собственными (личными) средствами

Оглавление СкрытьВаш счёт в банке может заблокировать сам банк!

Проверьте вероятность блокировки бесплатно

Обезопасить счётКак внести деньги ИП

Нужно просто пополнить свой расчетный счет любым удобным способом:

- Перевести деньги со своего личного счета.

- Внести наличными через кассу в банке.

- Перевести с банковской карты.

И все, переводите теперь деньги куда необходимо. Но при любом из этих трех вариантов не забудьте указать в назначении платежа «Пополнение счета личными средствами». Формулировка примерная, можете сочинить свою, лишь бы она отражала смысл. Это нужно для того, чтобы впоследствии эти деньги не сочли за выручку и не потребовали заплатить с нее налоги.

Это нужно для того, чтобы впоследствии эти деньги не сочли за выручку и не потребовали заплатить с нее налоги.

Нужно ли отражать внесенные деньги в учете? Нет, личные средства в учете и отчетности не фигурируют и в КУДиР не отражаются. Если ведете учет в сервисе «Моё дело» и отразите поступление средств, вы будете видеть их в разделе «Деньги», но в Книгу учета доходов и расходов, а соответственно и в налогооблагаемую базу они не попадут.

Как внести деньги на счет ИП другим людям

А вот этого не стоит делать совсем. Если муж, жена, тетя, племянник, теща или кто-либо другой решат подсобить предпринимателю деньгами, закинув их ему на расчетный счет, налоговики это запросто могут расценить как выручку и заставить заплатить с нее налог.

Что если деньги вносятся не на расчетный счет, а наличными в кассу

Если ведете кассовую книгу, то нужно оформить приходный ордер. В сервисе «Моё дело» он сформируется автоматически, как только вы оформите поступление денег.

Напомним, что с 2014 года предпринимателям разрешено не оформлять кассовые документы. Если вы воспользовались этим правом, то оформлять поступление денег в кассу не нужно. Если хотите купить что-то для бизнеса и расплатиться наличкой из собственных средств – покупайте и расплачивайтесь смело. Подтверждающий документ потом приложите к КУДиР и учтете траты в расходах.

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступТипы платежных поручений

Типы платежных поручений Услуга «Платежное поручение» DTC позволяет участнику производить денежные платежи по транзакциям, которые были обработаны отдельно через DTC либо ранее в тот же день, либо в предыдущий день.

В DTC есть два типа платежных поручений.

Платежные поручения по ценным бумагам (SPO) используются для сбора рыночных платежей, основанных на разнице между текущей и предыдущей рыночной стоимостью открытого контракта на ценные бумаги.

Платежные поручения на премию (PPO) используются для сбора чистой премии по опционному контракту при открытии письменной сделки или закрытии транзакции покупки.

См. «Когда использовать» для типичных ситуаций, когда требуются платежные поручения.

Безопасность платежных поручений

Гарантийные платежные поручения обрабатываются и оплачиваются в тот же день.

Обязательные поля отмечены звездочкой.

Платежные поручения премиум-класса

Платежные поручения Premium обрабатываются и оплачиваются в тот же день.

Обязательные поля отмечены звездочкой.

Когда использовать

Платежные поручения премиум-класса (PPO)

Ниже приведены типичные ситуации, в которых вы использовали бы службу Платежного поручения для отправки PPO.

Клиент банка выписывает опцион на открытие колл.Через DTC банк депонирует базовые ценные бумаги в Клиринговую корпорацию опционов (OCC). Банк (участник-получатель) представляет DTC PPO, зачисляя на его расчетный счет сумму нетто-премии опционного контракта и дебетуя счет брокера (участника-плательщика) на ту же сумму.

Клиент банка покупает опцион на закрытие сделки. OCC выпускает базовые ценные бумаги, ранее депонированные на нем через DTC. Брокер (участник-получатель) представляет DTC PPO, зачисляя на его расчетный счет сумму нетто-опционной премии и дебетуя счет банка (участника-плательщика) на ту же сумму.

Коды причин премиального платежного поручения (PPO)

Платежные поручения Premium относятся к сделкам пут и колл. При вводе PPO вы должны выбрать код причины, который указывает тип транзакции.

Когда использовать

Безопасность платежных поручений (SPO)

Ниже представлена типичная ситуация, в которой вы использовали бы службу Платежного поручения для отправки SPO.

Участник доставляет ценные бумаги другому участнику через DTC в сделке по ссуде на акции, после чего рыночная стоимость ценных бумаг значительно возрастает.Кредитор (участник-получатель) представляет DTC SPO, зачисляя на его расчетный счет сумму разницы между исходной и новой рыночной стоимостью и дебетуя счет заемщика (участника-плательщика) на ту же сумму.

Коды причин пут и колл для платежного поручения (SPO)

Хотя подавляющее большинство поручений на оплату ценных бумаг связано с кредитованием акций, есть несколько других причин, по которым участники могут использовать SPO. При вводе SPO вы должны выбрать код причины, который указывает тип транзакции.

Поселок

Что такое поселение?

Расчет — это процесс, при котором мы гарантируем, что платежи продавцу в конечном итоге попадут на банковский счет продавца. Этот процесс состоит из нескольких этапов, начиная с момента первого подтверждения плательщиком платежа и заканчивая поступлением денег на банковский счет продавца.

Этот процесс состоит из нескольких этапов, начиная с момента первого подтверждения плательщиком платежа и заканчивая поступлением денег на банковский счет продавца.

Депозиты в тот же день

WePay предлагает возможность автоматического внесения депозита в тот же день для продавцов на вашей платформе.Если продавец добавляет счет Chase Bank, на который должны быть депонированы средства, он получит свои наличные в тот же день для всех утвержденных платежей ( выпущен, статус API) до крайнего времени с воскресенья по пятницу. Кроме того, субботние транзакции будут депонированы в воскресенье утром.

Для банковского счета, отличного от Chase, депозиты будут производиться на следующий рабочий день, в зависимости от банка-получателя. По сути, мы сокращаем существующее окно выплат ACH до 1-3 рабочих дней (с исторических 2-5).Для

Дополнительная плата за эту функцию не взимается.

Чтобы узнать точные сроки и время окончания, пожалуйста, обратитесь к этой таблице:

| Инструменты для малого и среднего бизнеса / бизнеса | Краудфандинг | |

|---|---|---|

| Время отключения | , 17:00 по тихоокеанскому времени | 12:00 утра PT |

| Время финансирования: Счет в банке Chase | Та ночь | В тот день |

| Время пополнения: Банковский счет без участия в Chase | На следующий рабочий день | На следующий рабочий день |

| Дни финансирования: Счет в банке Chase | Рабочие дни, праздники и воскресенье * Субботние транзакции будут депонированы в воскресенье утром | Рабочие дни, праздники и воскресенье * Субботние транзакции будут депонированы в воскресенье утром |

| Дни финансирования: Банковский счет без использования Chase | Рабочих дней | Рабочих дней |

Депозит в тот же день:

- В зависимости от вертикали вашей платформы (краудфандинг или SMB), ваши продавцы будут настроены с 17:00 по тихоокеанскому времени или с 12:00 по тихоокеанскому времени для транзакций в соответствии с приведенной выше таблицей. Обратитесь к своей команде по интеграции, менеджеру по работе с клиентами, техническому менеджеру по работе с клиентами или по адресу [email protected], чтобы узнать больше.

- Торговец должен находиться в США.

Обратитесь к своей команде по интеграции, менеджеру по работе с клиентами, техническому менеджеру по работе с клиентами или по адресу

Обратитесь к своей команде по интеграции, менеджеру по работе с клиентами, техническому менеджеру по работе с клиентами или по адресу Ограничения по депозиту в тот же день:

- Депозиты в тот же день в настоящее время развертываются. Внедрение будет завершено к концу четвертого квартала 2019 года. Платежи

- ACH имеют встроенную задержку в 2 рабочих дня. Как только ACH-касса находится в состоянии API

выпущен, она будет иметь право на внесение депозита в тот же день. - Субботние депозиты будут доступны в воскресенье утром.

- Денежные средства, депонированные на банковские счета, не относящиеся к Chase, могут быть отправлены на следующий рабочий день, в зависимости от банка-получателя.

- Все транзакции регулируются условиями обслуживания WePay и содержащимися в них исключениями, включая оценку рисков и мониторинг мошенничества, которые могут привести к задержкам.

Перед тем, как платеж может быть включен в расчет, должны быть выполнены следующие требования:

- Необходимо подтвердить KYC продавца.

- Примечание. WePay использует подход к проверке, основанный на оценке рисков, и может потребовать дополнительную подтверждающую документацию после проверки юридического лица.

- Платеж должен иметь

«статус»: «деблокирован»; это означает:- Проверка WePay должна быть полной и успешной

- Любые отложенные проверки захвата должны пройти этап захвата

- Платежные банки должны быть проверены (1-3 рабочих дня через микродепозитные операции, если они еще не проверены)

- Платежи ACH / Echeck должны пройти 2 рабочих дня (это необходимо, чтобы избежать отказов банка-эмитента).

- Касса не должна находиться на зарезервированном балансе продавца.

- Определите эти кассы, получив баланс аккаунта

.Зарезервированный_баланси сверка с суммой последних расчетов по аккаунту.

- Определите эти кассы, получив баланс аккаунта

Этапы расчетного процесса

- Авторизация: Плательщик вводит свою платежную информацию, и мы авторизуем карту на эту сумму.

- Просмотр платежа: Происходит для ~ 5% платежей. Остальные утверждаются автоматически. Проверка платежа также может повлечь за собой проверку учетной записи

- Проверка продавца: WePay требуется по закону для проверки личности продавцов.Продавцам необходимо будет подтвердить свою личность и привязать свой банковский счет. Обычно это происходит только один раз.

- Вывод средств начинается после того, как пользователь подтвердил свою личность. Вывод средств может быть отложен из-за резервов (см. Раздел резервов ниже). Проверка вывода средств происходит для ~ 10% выводов. Остальные выплаты утверждаются автоматически. Проверка вывода средств часто включает проверку учетной записи, включая проверку резервов.

Проверка вывода средств происходит для ~ 10% выводов. Остальные выплаты утверждаются автоматически. Проверка вывода средств часто включает проверку учетной записи, включая проверку резервов.

Проверка вывода средств происходит для ~ 10% выводов. Остальные выплаты утверждаются автоматически. Проверка вывода средств часто включает проверку учетной записи, включая проверку резервов.В каждом процессе проверки мы можем проверять как отдельную транзакцию, так и учетную запись в целом.Мы подробно обсудим каждый из этих процессов ниже.

Авторизация

Когда плательщик вводит свои платежные данные и подтверждает платеж, мы попытаемся авторизовать карту на указанную сумму. В случае успеха объект проверки будет в авторизованном состоянии. Если платеж авторизован, значит, деньги зарезервированы на кредитной карте. Практически во всех случаях это означает, что платеж прошел успешно.

Однако платеж по-прежнему может быть отклонен.Например, если мы затем обнаруживаем, что использованная карта была недавно утеряна или украдена. Если у вас есть продавцы, доставляющие физические товары, рекомендуется посоветовать им подождать, пока будет произведен платеж, перед отправкой своих товаров. С другой стороны, если у вас есть сборщики средств, принимающие пожертвования, вы, вероятно, можете считать авторизованный платеж успешным (но вы все равно должны показывать его как «ожидающий» продавцу или плательщику).

С другой стороны, если у вас есть сборщики средств, принимающие пожертвования, вы, вероятно, можете считать авторизованный платеж успешным (но вы все равно должны показывать его как «ожидающий» продавцу или плательщику).

Проверка платежа

Проверка платежа часто является нашей первой возможностью гарантировать нашим продавцам страхование.Большинство платежей автоматически проверяются и очищаются нашей системой управления рисками Veda. Если платеж автоматически проверяется и очищается, он почти мгновенно переходит от авторизованного к разблокированному.

Однако некоторые платежи могут быть помечены для проверки вручную. Наша цель — защитить наших плательщиков, продавцов и платформы от неожиданного мошенничества. Хотя ручная проверка выполняется медленнее, чем автоматическая система, она позволяет нам принимать более разумные и тонкие решения о платежах и продавцах.Только 5% платежей проходят проверку вручную, а проверка выполняется вручную в течение 1-2 рабочих дней.

Некоторые вещи, которые вы можете сделать, чтобы обеспечить быструю и эффективную проверку платежей:

- Убедитесь, что информация о плательщике верна (особенно адрес электронной почты плательщика).

- Включите подробную информацию о том, за что идет платеж (обычно в short_description и long_description на кассе).

- Попросите продавца подтвердить свою личность и привязать свой банковский счет раньше, чем позже.

- Если у продавца есть собственная страница или сайт, включите ссылку на них в short_description или long_description.

- Если вы знаете тип продавца и код MCC, укажите его в вызове / account / create.

В редких случаях наша система проверки может не выполнить платеж. Это может произойти по следующим причинам:

- Платеж был идентифицирован как вероятное мошенничество. Обычно это происходит из-за использования украденной кредитной карты.

- Оплата запрещена в соответствии с нашими Условиями обслуживания.

- Плательщик или продавец — известный мошенник.

- Недостаточно информации о том, за что платит.

Если платеж не состоялся, и плательщик, и продавец получат электронное письмо с объяснением ошибки. Кроме того, если вы установили для платежа callback_uri , вы получите IPN, уведомляющее вас об ошибке.

Как только платеж будет рассмотрен и принят нашей системой управления рисками, он будет разблокирован.Платеж будет засчитан для баланса счета WePay. Если платеж не удерживается в резерве, он будет отозван в следующее запланированное время снятия.

Запасы

WePay имеет уникальную и сложную систему резервов, которая пытается сбалансировать получение торговцами их денег как можно скорее, а также защищает от мошенничества.

У каждого продавца есть свой порог резервов. Пороговые значения варьируются от 500 долларов США в неделю до 10 000 долларов США в неделю, но у большинства продавцов пороговое значение составляет 2500 долларов США в неделю или выше. Этот порог определяет сумму, которую можно сразу выводить каждую неделю. Любая сумма, превышающая этот порог, будет доступна через 7 дней после ее первого получения.

Этот порог определяет сумму, которую можно сразу выводить каждую неделю. Любая сумма, превышающая этот порог, будет доступна через 7 дней после ее первого получения.

Например, предположим, что продавец получает 3 платежа по 250 долларов каждый, а у продавца установлен порог в 500 долларов в неделю. Первые два платежа будут доступны для вывода сразу же, но третий платеж будет доступен только через неделю после первого платежа. Любые дополнительные платежи на этой неделе также не будут доступны в течение 7 дней после их совершения.Когда наступит следующая неделя, первые 500 долларов, собранные на этой неделе, будут доступны для вывода немедленно, но любые последующие платежи придется ждать 7 дней.

При установке пороговых значений для каждого продавца мы стараемся сбалансировать, чтобы продавец сразу получил почти весь свой средний еженедельный объем платежей, а также защищал от мошенничества и более рискованных продавцов.

Если у вас есть продавец, для которого вы хотите увеличить порог, или продавец, который, по вашему мнению, будет делать более 10 000 долларов в неделю в объеме платежей, обратитесь либо к менеджеру своего аккаунта (если он у вас есть), либо к WePay. служба поддержки support @ wepay.com

служба поддержки support @ wepay.com

Мы не разделяем платежи, чтобы упростить ведение бухгалтерского учета продавцам. Если часть платежа превысит порог, весь платеж будет задержан в течение стандартных 7 дней до клиринга.

Обзор счета

WePay требуется по закону для проверки личности каждого продавца, собирающего деньги. Каждая учетная запись проверяется как автоматически, так и вручную. Вы можете прочитать о том, как мы собираем эту информацию, во встроенном руководстве по выводу средств.

Продавцам не нужно подтверждать свою личность или связывать свой банковский счет перед получением первого платежа. Однако они должны выполнить этот шаг, прежде чем они смогут вывести какие-либо средства.

Кроме того, если продавцы не завершат этот шаг в течение 30 дней с момента получения своего первого платежа, мы обязаны по закону вернуть их платежи. Убедитесь, что ваши продавцы выполняют этот шаг своевременно!

Информация, которую мы запрашиваем у продавца, зависит от его типа. Вот полный список:

Вот полный список:

Запрошенная информация для лицевых счетов:

- Имя

- День рождения

- Адрес

- Телефон

- Номер социального страхования

Информация, запрашиваемая для коммерческих или некоммерческих организаций:

- EIN организации

- Юридическое название организации

- Телефон организации

- Адрес организации

- Сайт организации

- Описание организации

- Личное имя

- Личный день рождения

- Личный номер социального страхования

Мы можем проверить часть или всю эту информацию у третьих лиц, таких как Experian или список OFAC Министерства финансов США.Вы можете узнать больше об этом в нашей политике конфиденциальности.

Если вы хотите увидеть статус проверки учетной записи, вы можете посмотреть параметры status, и action_reasons при вызове / account. Если входящие или исходящие платежи заблокированы, параметр

Если входящие или исходящие платежи заблокированы, параметр action_reasons сообщит вам, почему.

Проверка вывода средств

После того, как платеж деблокирован и прошел систему резервирования, а платежный счет был проверен, снятие средств будет поставлено в очередь.

Большинство снятых средств будут проверяться и проходить автоматически, но для некоторых может потребоваться проверка вручную. Этот процесс аналогичен процессу проверки платежа.

Мы используем систему ACH для вывода платежей со счета продавца в WePay на его банковский счет. Переводы через ACH занимают 1-3 рабочих дня в зависимости от банковского счета, на который поступает платеж. Некоторые банковские счета (например, Wells Fargo) работают быстрее и занимают всего 1 рабочий день. Однако для некоторых банковских счетов (например, небольших кредитных союзов) может потребоваться гораздо больше времени.

% PDF-1.3

%

380 0 объект

>

эндобдж

xref

380 87

0000000016 00000 н. 0000002091 00000 н.

0000003943 00000 н.

0000004101 00000 п.

0000004168 00000 п.

0000004296 00000 н.

0000004411 00000 н.

0000004532 00000 н.

0000004594 00000 н.

0000004705 00000 н.

0000004767 00000 н.

0000004884 00000 н.

0000004946 00000 н.

0000005078 00000 н.

0000005140 00000 н.

0000005263 00000 н.

0000005325 00000 н.

0000005426 00000 п.

0000005488 00000 н.

0000005620 00000 н.

0000005682 00000 н.

0000005882 00000 н.

0000006065 00000 н.

0000006219 00000 н.

0000006356 00000 п.

0000006562 00000 н.

0000006737 00000 н.

0000006907 00000 н.

0000007038 00000 п.

0000007181 00000 н.

0000007324 00000 н.

0000007450 00000 н.

0000007613 00000 н.

0000007780 00000 н.

0000007908 00000 н.

0000008009 00000 н.

0000008118 00000 п.

0000008250 00000 н.

0000008372 00000 п.

0000008489 00000 н.

0000008689 00000 н.

0000008831 00000 н.

0000008941 00000 н.

0000009169 00000 п.

0000009383 00000 п.

0000009562 00000 н.

0000009708 00000 п.

0000009869 00000 п.

0000009987 00000 н.

0000002091 00000 н.

0000003943 00000 н.

0000004101 00000 п.

0000004168 00000 п.

0000004296 00000 н.

0000004411 00000 н.

0000004532 00000 н.

0000004594 00000 н.

0000004705 00000 н.

0000004767 00000 н.

0000004884 00000 н.

0000004946 00000 н.

0000005078 00000 н.

0000005140 00000 н.

0000005263 00000 н.

0000005325 00000 н.

0000005426 00000 п.

0000005488 00000 н.

0000005620 00000 н.

0000005682 00000 н.

0000005882 00000 н.

0000006065 00000 н.

0000006219 00000 н.

0000006356 00000 п.

0000006562 00000 н.

0000006737 00000 н.

0000006907 00000 н.

0000007038 00000 п.

0000007181 00000 н.

0000007324 00000 н.

0000007450 00000 н.

0000007613 00000 н.

0000007780 00000 н.

0000007908 00000 н.

0000008009 00000 н.

0000008118 00000 п.

0000008250 00000 н.

0000008372 00000 п.

0000008489 00000 н.

0000008689 00000 н.

0000008831 00000 н.

0000008941 00000 н.

0000009169 00000 п.

0000009383 00000 п.

0000009562 00000 н.

0000009708 00000 п.

0000009869 00000 п.

0000009987 00000 н. 0000010088 00000 п.

0000010194 00000 п.

0000010324 00000 п.

0000010551 00000 п.

0000010679 00000 п.

0000010788 00000 п.

0000010969 00000 п.

0000011131 00000 п.

0000011263 00000 п.

0000011408 00000 п.

0000011517 00000 п.

0000011645 00000 п.

0000011705 00000 п.

0000011816 00000 п.

0000011876 00000 п.

0000011978 00000 п.

0000012037 00000 п.

0000012250 00000 п.

0000012479 00000 п.

0000012625 00000 п.

0000012806 00000 п.

0000012946 00000 п.

0000013095 00000 п.

0000013156 00000 п.

0000013371 00000 п.

0000013557 00000 п.

0000013960 00000 п.

0000014770 00000 п.

0000014967 00000 п.

0000015008 00000 п.

0000015654 00000 п.

0000015849 00000 п.

0000016253 00000 п.

0000016332 00000 п.

0000019010 00000 п.

0000020449 00000 п.

0000002380 00000 н.

0000003920 00000 н.

трейлер

]

>>

startxref

0

%% EOF

381 0 объект

> 8> 54> 95>

103>] >>

>>

эндобдж

465 0 объект

>

ручей

HUmLSg ~ / VRlUk6 * NGfŏR, CZ «! CFh: TA (

* тт #.iqYD6> 2t0 # JI} [__ I {9

0000010088 00000 п.

0000010194 00000 п.

0000010324 00000 п.

0000010551 00000 п.

0000010679 00000 п.

0000010788 00000 п.

0000010969 00000 п.

0000011131 00000 п.

0000011263 00000 п.

0000011408 00000 п.

0000011517 00000 п.

0000011645 00000 п.

0000011705 00000 п.

0000011816 00000 п.

0000011876 00000 п.

0000011978 00000 п.

0000012037 00000 п.

0000012250 00000 п.

0000012479 00000 п.

0000012625 00000 п.

0000012806 00000 п.

0000012946 00000 п.

0000013095 00000 п.

0000013156 00000 п.

0000013371 00000 п.

0000013557 00000 п.

0000013960 00000 п.

0000014770 00000 п.

0000014967 00000 п.

0000015008 00000 п.

0000015654 00000 п.

0000015849 00000 п.

0000016253 00000 п.

0000016332 00000 п.

0000019010 00000 п.

0000020449 00000 п.

0000002380 00000 н.

0000003920 00000 н.

трейлер

]

>>

startxref

0

%% EOF

381 0 объект

> 8> 54> 95>

103>] >>

>>

эндобдж

465 0 объект

>

ручей

HUmLSg ~ / VRlUk6 * NGfŏR, CZ «! CFh: TA (

* тт #.iqYD6> 2t0 # JI} [__ I {9

BOI | Банк Индии

Заявление об ограничении ответственности

Строительные проекты утверждаются Банком по собственному усмотрению в отношении конкретных проектов указанных строителей, с учетом исследования правового титула / отчета об оценке таких проектов и удовлетворения других данных в отношении таких проектов. Соглашения об утверждении / связывании нацелены на сокращение сроков обработки заявок на получение ссуды, избегая дублирования определенных работ в отношении обработки заявок на получение ссуды в отношении единиц в таких проектах.Никто не может на законных основаниях утверждать, что их проект связан с Банком. Также следует отметить, что объединение в проекте не означает объединение в отношении любого другого проекта / расширения проекта того же строителя.

Соглашения об утверждении / связывании нацелены на сокращение сроков обработки заявок на получение ссуды, избегая дублирования определенных работ в отношении обработки заявок на получение ссуды в отношении единиц в таких проектах.Никто не может на законных основаниях утверждать, что их проект связан с Банком. Также следует отметить, что объединение в проекте не означает объединение в отношении любого другого проекта / расширения проекта того же строителя.

Банк не дает никаких гарантий в отношении связанных проектов, включая достоинства проекта, такие как его объекты, период завершения, цена, разрешения регулирующих органов, качество строительства, другие удобства и т. Д. Или какой-либо особый статус для строители таких связанных проектов и прямо отказываются от какой-либо ответственности в этом отношении.Клиентам рекомендуется проявлять осмотрительность и требуется проводить независимые и конфиденциальные расследования таких проектов и проверять полномочия проекта, прежде чем принимать какое-либо решение о привлечении / инвестировании в такой проект. Банк ни при каких обстоятельствах не несет ответственности за любые споры между заказчиком / застройщиком / третьей стороной, возникающие в результате такого участия / инвестирования / покупки паев в совместном проекте.

Банк ни при каких обстоятельствах не несет ответственности за любые споры между заказчиком / застройщиком / третьей стороной, возникающие в результате такого участия / инвестирования / покупки паев в совместном проекте.

Решение о наложении санкций / отказе в отношении выдачи ссуды любому лицу, которое намеревается приобрести подразделение (а) в одобренном / связанном проекте, является коммерческим решением Банка, и договоренность об одобрении / привязке не имеет отношения к такому решению.Санкция на ссуду должна быть чисто по существу и в соответствии с рекомендациями Банка, время от времени в этом отношении. Обратите внимание, что ни застройщик, ни какое-либо лицо, которое приобретает или решает приобрести какое-либо подразделение (-а) в утвержденном / связанном проекте, не имеет никаких прав или требований к банку в отношении таких проектов.

(Список отображается как на определенную дату, и добавление / удаление в список будет производиться на периодической основе. Может быть уточнено, что банк также предоставляет жилищный кредит правомочным заемщикам для покупки перепродажных / незавершенных / завершенных единиц жилья в строители / проекты / физические лица, не включенные в утвержденный список, также после прохождения обычной проверки / комплексной проверки.)

Может быть уточнено, что банк также предоставляет жилищный кредит правомочным заемщикам для покупки перепродажных / незавершенных / завершенных единиц жилья в строители / проекты / физические лица, не включенные в утвержденный список, также после прохождения обычной проверки / комплексной проверки.)

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплатыEFTPOS (электронный перевод средств в точке продажи) |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплатыДивиденды национальных сбережений |

Код платежа | Вид оплатыНациональные сберегательные сертификаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплатыСрочный депозит брутто |

Код платежа | Вид оплаты |

Код платежа | Вид оплатыЧистые проценты по срочному депозиту |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |

Код платежа | Вид оплаты |