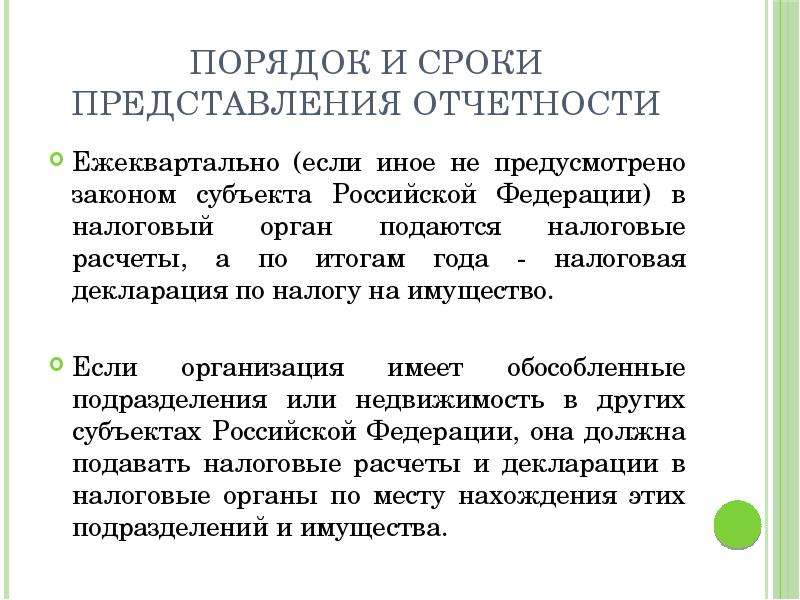

Размер налога на имущество юридических лиц 2019: Налог на имущество организаций | ФНС России

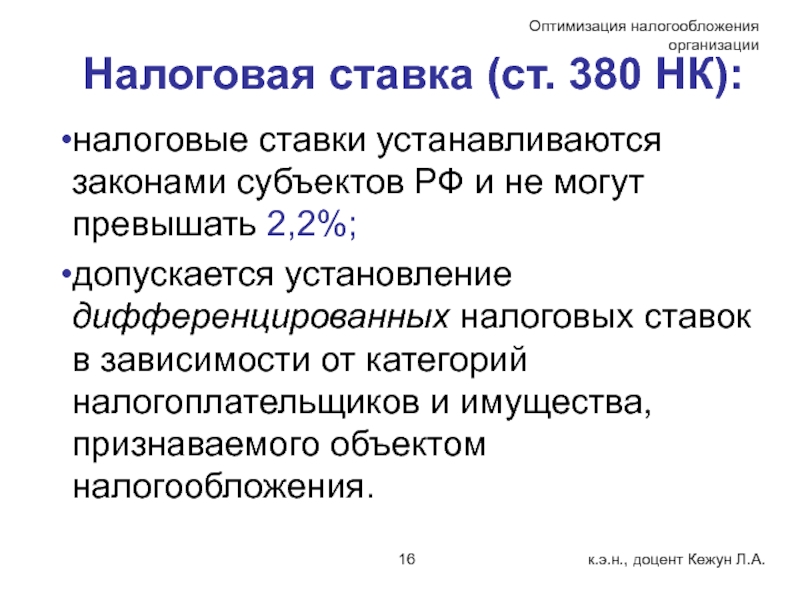

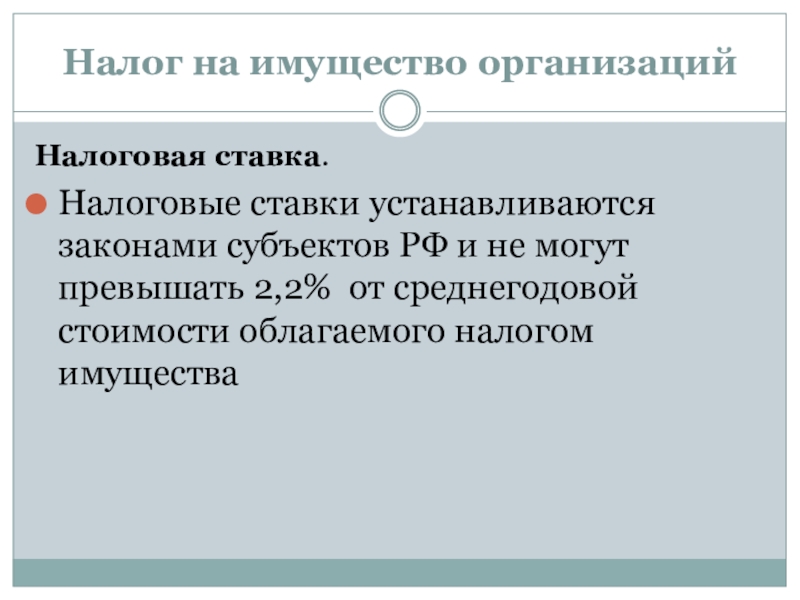

НК РФ Статья 380. Налоговая ставка / КонсультантПлюс

НК РФ Статья 380. Налоговая ставка

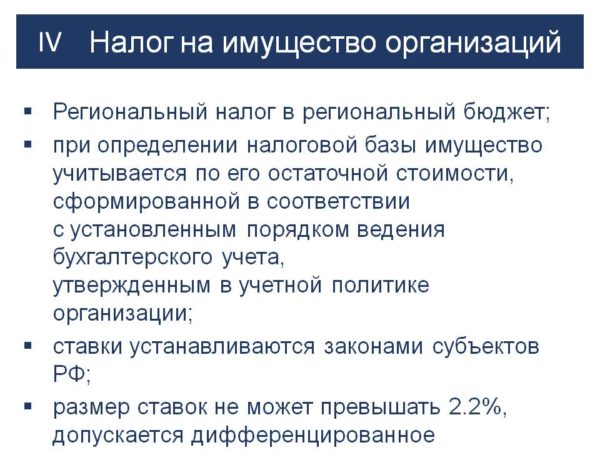

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента, если иное не предусмотрено настоящей статьей.

(в ред. Федерального закона от 02.11.2013 N 307-ФЗ)

1.1. В отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, за исключением объектов, указанных в пунктах 3.1 и 3.2 настоящей статьи, налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2 процента.

(п. 1.1 в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2023 в п. 2 ст. 380 вносятся изменения (ФЗ от 29.11.2021 N 382-ФЗ). См. будущую редакцию.

2. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

3. Утратил силу с 1 января 2020 года. — Федеральный закон от 29.09.2019 N 325-ФЗ.

КонсультантПлюс: примечание.

С 1 января 2035 года Федеральным законом от 24.11.2014 N 366-ФЗ пункт 3.1 статьи 380 признается утратившим силу.

3.1. Налоговая ставка устанавливается в размере 0 процентов в отношении следующих видов недвижимого имущества:

объектов магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия;

объектов, предусмотренных техническими проектами разработки месторождений полезных ископаемых и иной проектной документацией на выполнение работ, связанных с пользованием участками недр, или проектной документацией объектов капитального строительства, и необходимых для обеспечения функционирования объектов недвижимого имущества, указанных в абзаце втором настоящего пункта.

Налоговая ставка в размере 0 процентов применяется в отношении объектов недвижимого имущества, указанных в настоящем пункте, при условии одновременного выполнения для таких объектов следующих требований:

объекты впервые введены в эксплуатацию в налоговые периоды начиная с 1 января 2015 года;

объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

КонсультантПлюс: примечание.

Абз. 7 п. 3.1 ст. 380 (в ред. ФЗ от 29.11.2021 N 382-ФЗ) распространяется на правоотношения, связанные с исчислением налога на имущество организаций начиная с налогового периода 2017 года.

объекты учитываются на балансе организаций, указанных в подпункте 1 пункта 5 статьи 342.4 настоящего Кодекса.

(в ред. Федерального закона от 29.11.2021 N 382-ФЗ)

Перечень имущества, относящегося к объектам недвижимого имущества, указанным в настоящем пункте, утверждается Правительством Российской Федерации.

(п. 3.1 в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

3.2. Налоговые ставки, определяемые законами субъектов Российской Федерации в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, не могут превышать в 2017 году 1 процент, в 2018 году — 1,3 процента, в 2019 году — 1,3 процента, в 2020 — 2023 годах — 1,6 процента. Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации.

(п. 3.2 введен Федеральным законом от 28.12.2016 N 464-ФЗ; в ред. Федеральных законов от 23.11.2020 N 374-ФЗ, от 02.07.2021 N 305-ФЗ)

3.3. Утратил силу. — Федеральный закон от 03.08.2018 N 302-ФЗ.

4. В случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в настоящей статье.

(п. 4 введен Федеральным законом от 29.11.2012 N 202-ФЗ, в ред. Федерального закона от 02.04.2014 N 52-ФЗ)

5. Утратил силу с 1 января 2020 года. — Федеральный закон от 29.09.2019 N 325-ФЗ.

Открыть полный текст документа

НК РФ Статья 373. Налогоплательщики / КонсультантПлюс

НК РФ Статья 373. Налогоплательщики

1. Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 настоящего Кодекса.

(п.

1.1. Утратил силу с 1 января 2017 года. — Федеральные законы от 01.12.2007 N 310-ФЗ, от 30.07.2010 N 242-ФЗ.

КонсультантПлюс: примечание.

П. 1.2 ст. 373 (в ред. ФЗ от 20.04.2021 N 101-ФЗ) распространяется на правоотношения, возникшие с 01.01.2021.

1.2. Не признаются налогоплательщиками UEFA (Union of European Football Associations) и дочерние организации UEFA в период по 31 декабря 2021 года включительно, FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации».

(в ред. Федерального закона от 20.04.2021 N 101-ФЗ)

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет «Россия-2018», дочерние организации Организационного комитета «Россия-2018», производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, определенные Федеральным законом «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении имущества, используемого ими только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом, а также в период по 31 декабря 2021 года включительно Российский футбольный союз, локальная организационная структура, коммерческие партнеры UEFA, поставщики товаров (работ, услуг) UEFA и вещатели UEFA, определенные указанным Федеральным законом, в отношении имущества, используемого ими только в целях осуществления мероприятий по подготовке и проведению в Российской Федерации чемпионата Европы по футболу UEFA 2020 года, предусмотренных указанным Федеральным законом.

(в ред. Федерального закона от 20.04.2021 N 101-ФЗ)

(п. 1.2 в ред. Федерального закона от 01.05.2019 N 101-ФЗ)

2. Деятельность иностранной организации признается приводящей к образованию постоянного представительства в Российской Федерации в соответствии со статьей 306 настоящего Кодекса, если иное не предусмотрено международными договорами Российской Федерации.

Открыть полный текст документа

Налог на имущество организаций 2018: изменения по льготам, налог на недвижимость, новое с 1 января

Федеральная льгота на налог по движимому имуществу стала региональной

Как было в 2017 году

Основные средства 1–2 амортизационных групп не относились к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ, Классификация основных средств, утв. Постановлением Правительства РФ от 01.01.2002).

Объекты основных средств 3–10 амортизационных групп, независимо от даты их принятия на учет являлись объектом налогообложения. Однако включать в налоговую базу их стоимость в большинстве случаев до 2018 года не приходилось.

Однако включать в налоговую базу их стоимость в большинстве случаев до 2018 года не приходилось.

Поскольку согласно пункту 25 статьи 381 НК РФ по движимому имуществу, принятому на учет в качестве основных средств с 1 января 2013 г., была предусмотрена федеральная льгота. Исключение составляли движимые ОС, полученные при реорганизации, ликвидации, или от взаимозависимых лиц.

Что меняется с 1 января 2018?

По основным средствам 1–2 амортизационных групп все остается по-старому — они не относятся к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

А в отношении движимого имущества, включаемого в другие амортизационные группы, и принятого к учету с 2013 года, порядок налогообложения меняется.

Еще с 1 января 2017 глава 30 НК РФ была дополнена новой статьей 381.1, согласно которой федеральная льгота по налогу на имущество в отношении имущества, указанного в пункте 25 статьи 381 НК РФ (движимое имущество, принятое к учету с 1 января 2013 года), с 01.

Поправки в НК РФ внесены Федеральным законом от 30.11.2016 N 401-ФЗ.

Таким образом, с 1 января 2018 года решение об освобождении от уплаты налога по движимому имуществу, принятому к учету с 1 января 2013 г. и относящемуся к 3-10 амортизационным группам, принимают региональные органы власти.

Также с 1 января 2018 года статья 381.1 НК РФ дополнена пунктом 2 (Федеральный закон от 27.11.2017 N 335-ФЗ). Согласно которому закон субъекта вправе устанавливать дополнительные налоговые льготы вплоть до полного освобождения от налога в отношении:

- Имущества, отнесенного законом субъекта РФ к категории инновационного высокоэффективного оборудования;

- Движимого имущества, указанного в пункте 25 статьи 381 НК РФ, с даты выпуска которого прошло не более 3х лет.

Многие субъекты РФ не посчитали необходимым «продлить» льготу на региональном уровне. Поэтому законодатели решили ограничить размер ставки налога в отношении такого имущества на 2018 год.

Если региональным законом льготы в отношении движимого имущества, указанного в пункте 25 статьи 381 НК РФ не установлены — налоговые ставки в отношении такого имущества не могут превышать в 2018 году 1,1 % (пункт 3.3 статьи 380 НК РФ в новой редакции).

Обратите внимание, в отношении движимого имущества, принятого на учет ДО 1 января 2013 года, а также полученного в результате реорганизации, ликвидации юрлиц, либо от взаимозависимых лиц, льгота как и прежде не применяется (п. 25 ст. 381, ст. 381.1 НК РФ).

При этом ограничение ставки налогообложения (в пределах 1.1.%) также не действует, т.е. такое имущество облагается в общеустановленном порядке (п. 3.3 ст.380 НК РФ)

3.3 ст.380 НК РФ)

В отдельных регионах в отношении льготного движимого имущества приняты соответствующие законы, позволяющие не платить налог в 2018 году, либо платить по ставке ниже, чем 1,1%.

Среди них Московская область. Законом от 03.10.2017 № 159/2017-ОЗ на период 2018 — 2020 гг. установлена нулевая налоговая ставка в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве ОС. В законе перечислены исключения, установленные НК РФ в отношении которых ставка 0% не применяется: объекты, принятые на учет в результате реорганизации юридических лиц, при передаче имущества между взаимозависимыми лицами, т.д.

А компании, находящиеся в Санкт-Петербурге, в 2018 году применяют льготу только в отношении движимого имущества, с даты выпуска которого прошло не более 3 лет (Закон Санкт-Петербурга от 29.11.2017 № 785-129).

Поэтому в отношении движимого имущества 3 — -10 амортизационных групп, выпущенного и принятого к учету в 2013-2014 годах, льгота в 2018 году не применяется. Поскольку регион не установил свою ставку налога, в отношении такого имущества будет действовать льготная максимальная ставка — 1,1%.

Поскольку регион не установил свою ставку налога, в отношении такого имущества будет действовать льготная максимальная ставка — 1,1%.

В Закон г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2013 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

Таким образом, с 2018 года платежи по налогу на имущество с движимых основных средств возросли, если ваш регион не установил льготу.

Максимальная ставка по налогу для движимого имущества, принятого к учету с 1 января 2013 года составляет 1,1 %. При применении льготы в 2018 году необходимо внимательно изучить закон своего субъекта РФ о налоге на имущество организаций.

Льгота по энергоэффективным объектам так же «передана» регионам

С 1 января 2018 года также вступили в силу поправки в ст. 381.1 НК РФ, внесенные Федеральным законом от 30.09.2017 N 286-ФЗ. «Благодаря» им льгота, предусмотренная пунктом 21 статьи 381 НК РФ (объекты, имеющие высокую энергетическую эффективность) отдана на откуп регионам. Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

381.1 НК РФ, внесенные Федеральным законом от 30.09.2017 N 286-ФЗ. «Благодаря» им льгота, предусмотренная пунктом 21 статьи 381 НК РФ (объекты, имеющие высокую энергетическую эффективность) отдана на откуп регионам. Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

Исчисление налога на имущество по недвижимости

Особенности исчисления сумм налога и авансовых платежей, если налоговая база определяется как кадастровая стоимость недвижимости, приведены в пункте 12 статьи 378.2 НК РФ.

С 1 января 2018 года уточнены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества организаций, если их кадастровая стоимость определена в течение года (Федеральным законом от 30. 09.2017 N 286-ФЗ пункт 12 статьи 378.2 дополнен подпунктом 2.1).

09.2017 N 286-ФЗ пункт 12 статьи 378.2 дополнен подпунктом 2.1).

Речь о недвижимости иностранных организаций, не осуществляющих деятельности в России через постоянные представительства и о недвижимости иностранных организаций, не относящиеся к их деятельности в России через постоянные представительства. А также о жилых домах и жилых помещениях, не учитываемых на балансе в качестве основных средств согласно ПБУ 6/01.

Если кадастровая стоимость указанной недвижимости была определена в течение года, то налоговая база и исчисление суммы налога (авансового платежа) по текущему году в отношении данных объектов определяется исходя из кадастровой стоимости, установленной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

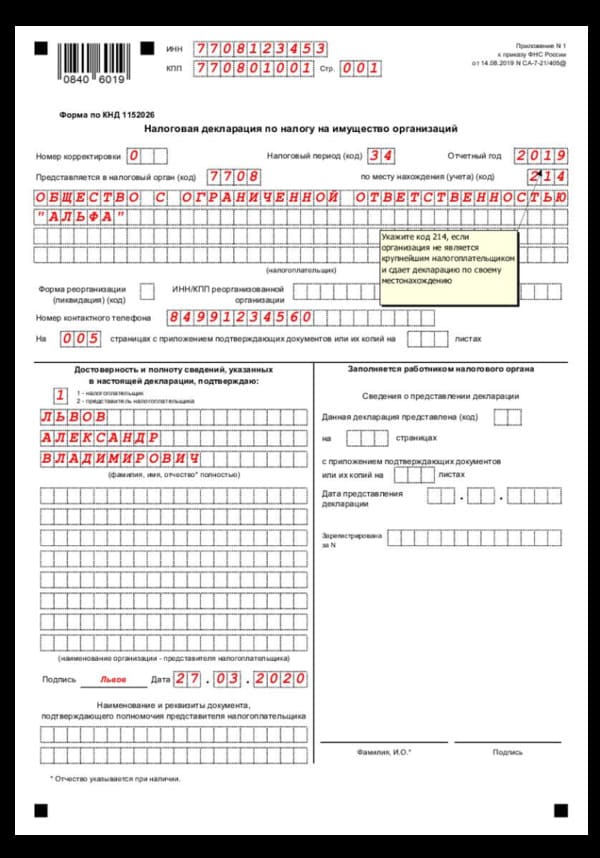

Налоговая декларация за 2017 год представляется по новой форме

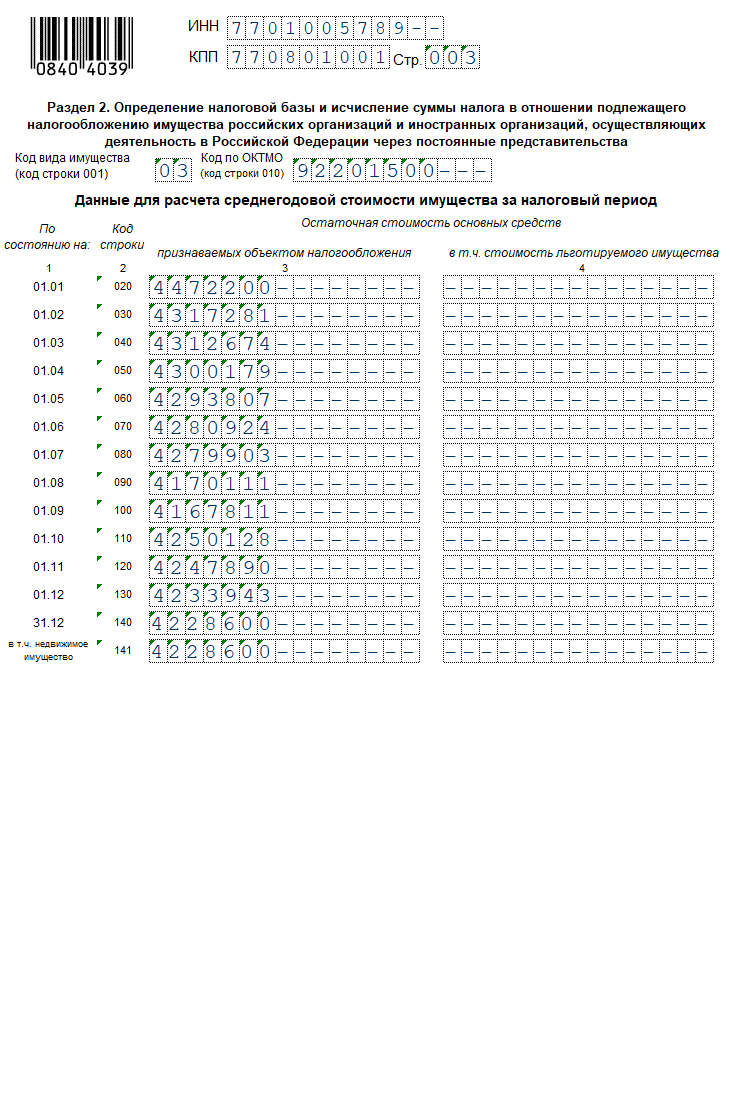

Начиная с представления декларации за 2017 год организациям нужно использовать новую форму декларации и расчета по авансовому платежу, а также новые порядки заполнения отчетности и форматы подачи документов в электронном виде, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@.

Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@.

Напомним, что за отчетные периоды 2017 года организации могли сдавать расчеты по авансовым платежам по налогу как по форме, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@, так и по старой форме, утв. приказом ФНС России от 24.11.2011 N ММВ-7-11/895 (письмо ФНС России от 23.06.2017 N БС-4-21/12076).

Итак, основные изменения 2018 года связаны с отменой федеральной льготы по движимому имуществу. Теперь власти каждого субъекта самостоятельно решают облагать налогом указанные активы компаний или нет.

Налог на имущество юридических лиц в 2019 году

Ты можешь и не заметить, что у тебя все идет хорошо.

Но налоговая служба заметит.

П. Данинос

Налог на имущество организаций зачастую оказывается одним из самых непосильных обязательных платежей для бизнеса, особенно если речь идет о промышленном производстве, неизбежно использующим дорогостоящее индустриальное оборудование и имеющим большие производственные площади. Будучи также важной доходной статьей в бюджете России, данный налог зачастую подвергается законодательным изменениям в поисках баланса между интересами государства и бизнеса.

Будучи также важной доходной статьей в бюджете России, данный налог зачастую подвергается законодательным изменениям в поисках баланса между интересами государства и бизнеса.

В настоящем материале мы постарались дать ответы на наиболее частые вопросы, которые возникают у наших клиентов при налогообложении имущества организаций учетом изменений, произошедших в 2019 году.

О налоге на имущество организаций

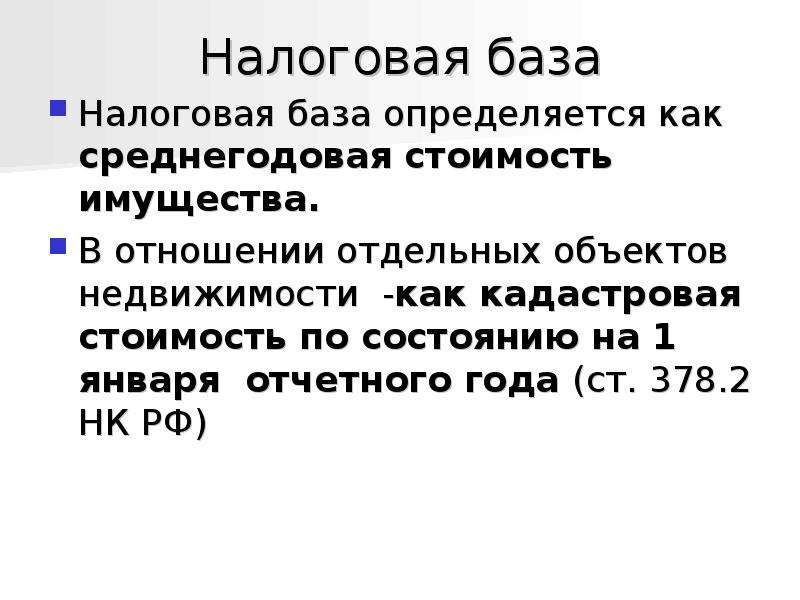

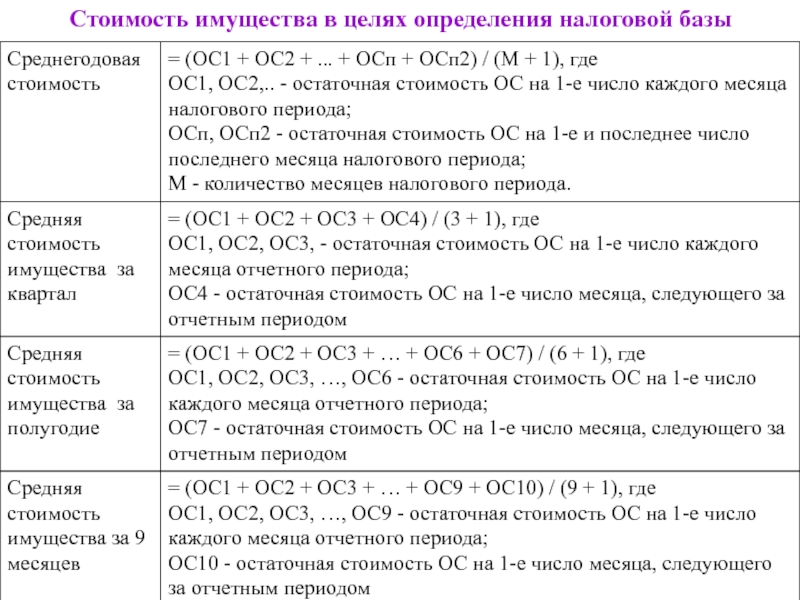

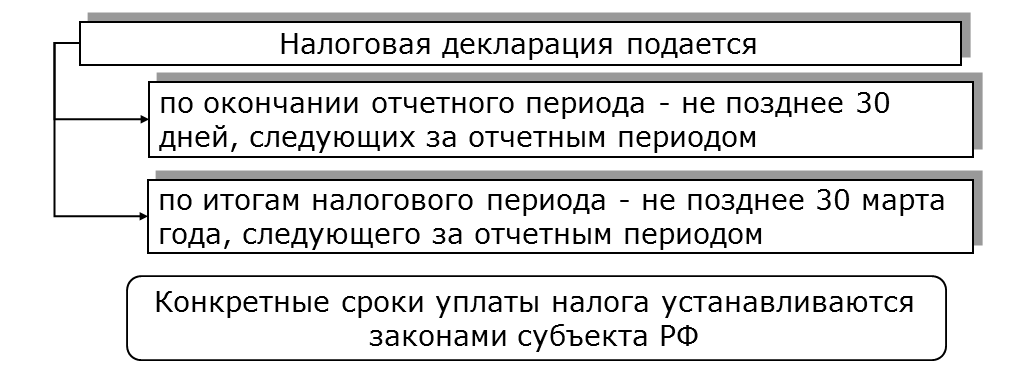

Налогом на имущество юридических лиц облагается исключительно недвижимое имущество, которые в сфере бухгалтерского учета значится как основные средства организации. Налоговой базой для расчета суммы обязательного платежа выступает среднегодовая стоимость имущества (первоначальная стоимость имущества за вычетом амортизации) в случае, если объектом налогообложения является сооружение, и кадастровая или инвентаризационная стоимость, если объектом налогообложения является здание. Налог на имущество юридических лиц является региональным налогом, что означает необходимость уточнять конкретную ставку налога в Вашем регионе. На федеральном уровне установлен лишь максимальный предел ставки в рамках которой могут действовать региональные власти. Налоговым кодексом также предусмотрена льгота в виде полного освобождения ряда имущества от налогообложения. Виды такого имущества указаны в тексте Кодекса, а конкретно виды раскрыты в акте Правительства России. Уплачивается налог в разные сроки в разных регионах. Единым для каждого региона является лишь налоговый период – календарный год и отчетные периоды – 3 месяца, 6 месяцев и 9 месяцев. Расчет сумм налога осуществляется самим налогоплательщиком. Обратите внимание, что налоговых деклараций за один налоговый период может быть несколько в случае, если имущество одного юридического лица расположено в нескольких разных субъектах России. Также следует учесть, что в каждом субъекте нужно применять к расположенной в нем недвижимости соответствующую для данного региона налоговую ставку.

На федеральном уровне установлен лишь максимальный предел ставки в рамках которой могут действовать региональные власти. Налоговым кодексом также предусмотрена льгота в виде полного освобождения ряда имущества от налогообложения. Виды такого имущества указаны в тексте Кодекса, а конкретно виды раскрыты в акте Правительства России. Уплачивается налог в разные сроки в разных регионах. Единым для каждого региона является лишь налоговый период – календарный год и отчетные периоды – 3 месяца, 6 месяцев и 9 месяцев. Расчет сумм налога осуществляется самим налогоплательщиком. Обратите внимание, что налоговых деклараций за один налоговый период может быть несколько в случае, если имущество одного юридического лица расположено в нескольких разных субъектах России. Также следует учесть, что в каждом субъекте нужно применять к расположенной в нем недвижимости соответствующую для данного региона налоговую ставку.

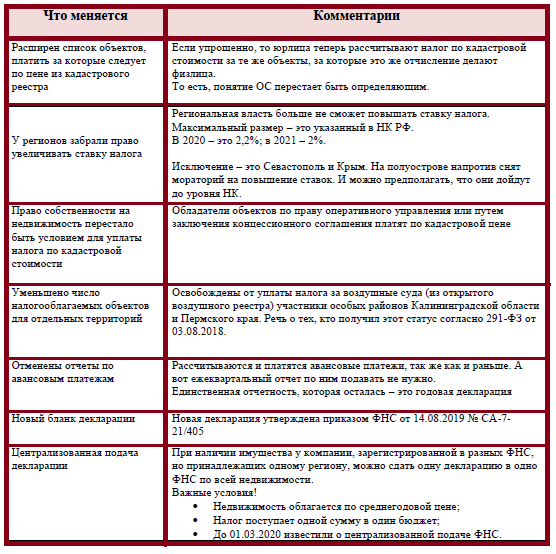

Изменения в объекте налогообложения

Самым значимым изменением стала отмена налога на движимое имущество организаций. Теперь только наличие у фирмы недвижимого имущества будет являться основанием для уплаты налога. Данное решение связано как с большим количеством спорных ситуаций, который возникали в процессе определения объекта налогообложения, так и из-за сложности в расчете сумм налога для самих налогоплательщиков. Помимо того, таким решением был несколько смягчен негативный для бизнеса эффект от повышения ставки налога на добавленную стоимость до 20%. Тем не менее, количество юридических споров от этого не уменьшилось, поскольку сейчас основной проблемой для налогоплательщиков стала необходимость доказать налоговой инспекции, что то или иное оборудование не может быть признано частью единого недвижимого комплекса, а потому не должно облагаться налогом.

Теперь только наличие у фирмы недвижимого имущества будет являться основанием для уплаты налога. Данное решение связано как с большим количеством спорных ситуаций, который возникали в процессе определения объекта налогообложения, так и из-за сложности в расчете сумм налога для самих налогоплательщиков. Помимо того, таким решением был несколько смягчен негативный для бизнеса эффект от повышения ставки налога на добавленную стоимость до 20%. Тем не менее, количество юридических споров от этого не уменьшилось, поскольку сейчас основной проблемой для налогоплательщиков стала необходимость доказать налоговой инспекции, что то или иное оборудование не может быть признано частью единого недвижимого комплекса, а потому не должно облагаться налогом.

Зачастую у субъектов малого предпринимательства в связи с исключением налога на движимое имущество теперь вообще нет в собственности каких-либо объектов налогообложения. Министерство финансов считает, что в таком случае у налогоплательщика не возникает необходимости подавать налоговую декларацию по налогу на имущество организаций.

Изменения в налоговых ставках

Конкретные налоговые ставки устанавливаются регионами, а на федеральном уровне определяются лишь максимальные значения. В 2019 году с 1,9 до 2,2% увеличивается предельная ставка для магистральных трубопроводов, ЛЭП, а также технологически неотъемлемых от них сооружений. Теперь региональные власти имеют право повысить процентную ставку, что необходимо отслеживать. Легче всего узнать об изменениях ставок налога в различных субъектах страны можно на официальном сайте ФНС России, где Вам предоставят возможность ознакомиться с региональными налоговыми законами и сделают краткую справку о местной текущей ставке налога.

Совет юриста:Повышение налоговых ставок является отличным поводом лишний раз задуматься об оптимизации налогового бремени бизнеса. Такие простые методы как списание с баланса организации морально устаревшего оборудования, а также применение ускоренной амортизации основных средств или иного выгодного и доступного способа амортизации позволят значительно сократить размер налоговой обязанности фирмы.

Расширение числа регионов, применяющих кадастровую стоимость недвижимости в налоговых целях

В России постепенно подходит к концу процесс перехода регионов на расчет различных налогов по кадастровой стоимости объекта налогообложения, так в 2019 году налог на недвижимость организаций, расположенных в Чувашии, в Смоленской, Иркутской и Курской областях теперь будет рассчитываться по ее кадастровой стоимости. В скором времени в каждом регионе страны будет принято соответствующее законодательство, поэтому юристам и бухгалтерам организации следует заранее изучить соответствующее нормативное регулирование.

Изменения в форме отчетности и расчете кадастровой стоимости

В связи с прекращением обложения движимого имущества налогом с 2019 года ФНС России выпустила письмо, изменяющее форму налоговой декларации. Ознакомиться с формой можно на официальном сайте ФНС России. Теперь в декларации предусмотрено специальное пространство для исчисления налога в ситуации, когда кадастровая стоимость объекта была изменена из-за уточнения характеристик такой недвижимости.

Также в 2019 году ФНС России решила упростить жизнь налогоплательщиков: теперь если у Вашей организации есть объекты недвижимости, которые находятся на учете в различных налоговых инспекциях,, то у Вас есть возможность сдать отчетность в любую из инспекций по своему выбору. Подобное решение оправдано тем, что налог так или иначе поступает в один региональный бюджет, а потому ФНС России оправданно пошла навстречу налогоплательщикам.

С 2019 года новые данные о стоимости каждого объекта будут учитываться в случае изменения характеристик объекта только после регистрации в Реестре недвижимости таких изменений. Если же кадастровая стоимость была изменена по решению суда или административного органа (Росстата), то применять ее будут только с даты начала использования новой кадастровой стоимости (напомним, по общему правилу – с начала того налогового периода, в котором стоимость объекта была оспорена). Это обстоятельство важно учитывать налогоплательщику, так как зачастую юридические лица необоснованно пытаются уменьшить сумму налога на имущество за предыдущие годы, апеллируя к пересмотренной, например, в судебном порядке кадастровой стоимости. К сожалению, новая, возможно более выгодная для налогоплательщика кадастровая стоимость будут использоваться налоговиками лишь за текущий год

К сожалению, новая, возможно более выгодная для налогоплательщика кадастровая стоимость будут использоваться налоговиками лишь за текущий год

Таким образом, юристу и бухгалтеру организации необходимо тщательно ознакомиться со всеми основными изменениями в уплате налога на имущество организаций в 2019 году, так как произошли значительные перемены, которые необходимо учитывать. Отметим, что в каждом регионе могут присутствовать свои особенные правила, регулирующие уплату этого налога. Нередко субъекты России предоставляют льготы на отдельные категории недвижимого имущества, что может оказаться отличной возможностью для законной налоговой оптимизации расходной части бюджета фирмы.

Наша практика

Грамотная и эффективная налоговая консультация требует от юриста не только высоких профессиональных знаний, но и значительного практического опыта в проработке наилучших налоговых стратегий для различных компаний. Необходимо тщательно изучить ситуацию клиента, рассмотреть все нюансы ведения бизнеса. Команда “Крайнев и партнеры” состоит из специалистов различного профиля и высокой квалификации, позволяющей нам не только предлагать клиентам сопровождать заключение соглашений и судебные процессы “под ключ”, но и консультировать наших клиентов.

Команда “Крайнев и партнеры” состоит из специалистов различного профиля и высокой квалификации, позволяющей нам не только предлагать клиентам сопровождать заключение соглашений и судебные процессы “под ключ”, но и консультировать наших клиентов.

Записаться на консультацию можно, направив краткое описание своего вопроса на электронную почту [email protected].

Вам также может быть интересно:

Налог на имущество при усн

Возврат ндс

Налоговая консультация

Налоговые споры

Юрист по налогам

Консультация по налогам ип

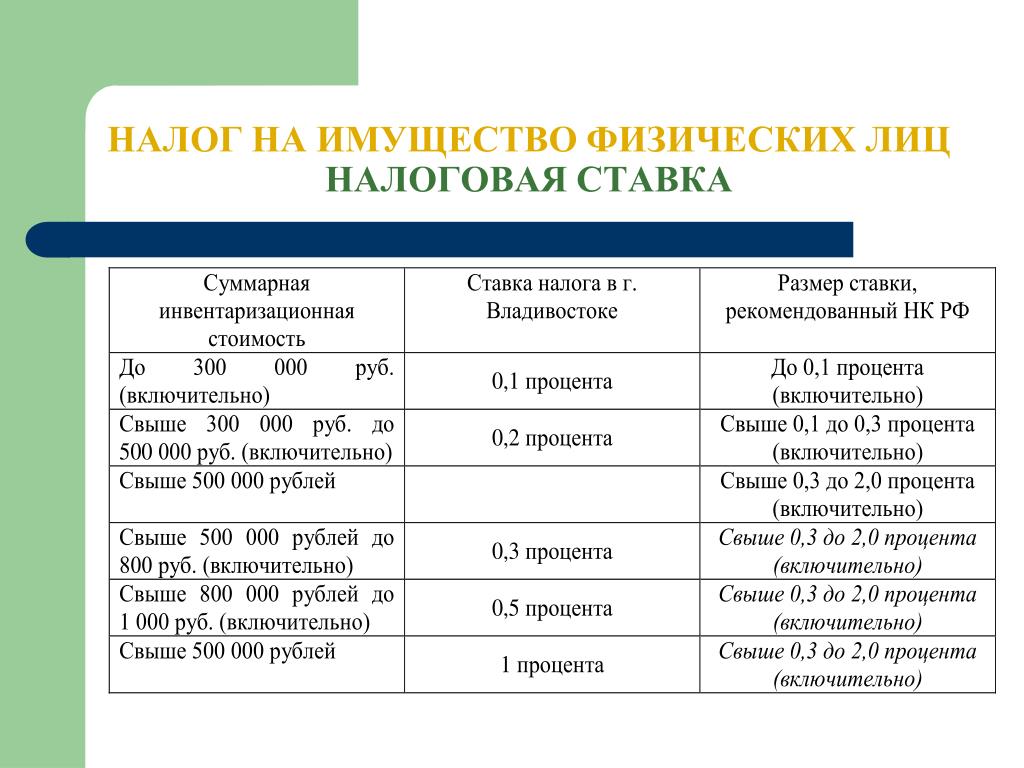

Налог на имущество физических лиц

Налог на имущество организаций

Заплатить налог на имущество через интернет

Налог на имущество в Москве

Расчет налога на имущество физических лиц

Налог на имущество физических лиц льготы

Налог на имущество для пенсионеров

Декларация по налогу на имущество

Срок оплаты налога на имущество

Налог при продаже недвижимого имущества

Налог на движимое имущество

Налог на имущество физических лиц по кадастровой стоимости

Налог на имущество организаций льготируемое имущество

Налоговый период налог на имущество

Плательщики налога на имущество организаций

Проверить налог на имущество

Налог на имущество организаций пример расчета

Заполнение декларации по налогу на имущество

Срок уплаты налога на имущество юридических лиц

Налоговый период по налогу на имущество физических лиц

Налоговые вычеты по налогу на имущество физических лиц

Заявление в налоговую о льготе на налог на имущество для пенсионеров

Новые правила уплаты налога на имущество физических лиц

Госуслуги налог на имущество физических лиц

Перерасчет налога на имущество физических лиц

Объекты облагаемые налогом на имущество

Налог на имущество на нежилое помещение для физических лиц

Неправильно рассчитали налог на имущество физических лиц

Отзывы наших доверителей:

Анастасия

Для участия в банкротных торгах мне необходимо было зарегистрировать компанию. Юристы “Крайнев и партнеры” не только помогли мне с подготовкой первоначального пакета документов для регистрации, но и объяснили ряд технических нюансов: помогли заполнить уведомление о переходе на УСН 6% и составили первую налоговую декларацию (нулевую). Сервис на высоте, рекомендую.

Юристы “Крайнев и партнеры” не только помогли мне с подготовкой первоначального пакета документов для регистрации, но и объяснили ряд технических нюансов: помогли заполнить уведомление о переходе на УСН 6% и составили первую налоговую декларацию (нулевую). Сервис на высоте, рекомендую.

Ирина

Из-за технической ошибке в базе данных инспекция предъявила нам требование об уплате более, чем полутора миллионов доначислений в пенсионный фонд. Около двух недель ушло на поиск виновных (сотрудники пенсионного фонда некорректно заполняли базу, и в итоге инспектор в налоговой видел ее, как если бы никаких платежей за последние два года не поступало вообще), еще месяц понадобился на то, чтобы добиться признания ошибки путем направления различных жалоб на бездействие. Благодаря помощи юристов “Крайнев и партнеры” ситуация разрешилась. Теперь думаем, не взыскать ли нам убытки с государства за это безобразие.

Дмитрий

Налоговая предъявила мне претензии по поводу доходов, которые я получил в этом году и вызвала на “допрос”. Благодаря высокой квалификации юристов “Крайнев и партнеры” мне не только удалось отстоять свою позицию о том, что доход получен не от предпринмательской деятельности, но и подготовить налоговую декларацию для подачи на следующий год — про запас) Спасибо за помощь и поддержку, изначально письмо из налоговой вызывало самые неприятные чувства, но, как ни странно, все прошло довольно гладко.

Благодаря высокой квалификации юристов “Крайнев и партнеры” мне не только удалось отстоять свою позицию о том, что доход получен не от предпринмательской деятельности, но и подготовить налоговую декларацию для подачи на следующий год — про запас) Спасибо за помощь и поддержку, изначально письмо из налоговой вызывало самые неприятные чувства, но, как ни странно, все прошло довольно гладко.

Губернатор и Правительство / Сообщения пресс-службы

«Наша цель — создать самые комфортные условия для ведения бизнеса в Ульяновской области, а это невозможно без снижения административной нагрузки. Введение пониженных, а в некоторых случаях и нулевых ставок, позволит предпринимателям легче перенести изменения в законодательстве, даст возможность адаптироваться к различным кризисным условиям, и таким образом уменьшит давление», — подчеркнул глава региона.

Так, по словам Сергея Морозова, готовящийся документ предполагает установку налоговой ставки на 2018 год в размере 0,7 % от кадастровой стоимости, в 2019 году в размере 1,4 %, на 2020 год и последующие ставка составит 2%. Кроме того, планируется исключить из налогообложения объекты недвижимости площадью менее 150 кв.м.

Кроме того, планируется исключить из налогообложения объекты недвижимости площадью менее 150 кв.м.

«В целях проработки вариантов снижения налоговой нагрузки, Правительством области было проведено исследование с участием представителей Агентства госимущества, Министерства финансов Ульяновской области, Корпорации развития предпринимательства Ульяновской области. Мы считаем, что принятое решение — введение налоговых преференций для юридических лиц и индивидуальных предпринимателей, применяющих специальные налоговые режимы, ранее не уплачивающих имущественные налоги в части поэтапного повышения налога, — станет хорошей поддержкой для нашего бизнеса», — рассказал глава Кабмина Александр Смекалин. Он также отметил, что на данный момент законопроект разработан и проходит процедуру согласования, а в феврале этого года будет рассмотрен на заседании Правительства.

Напомним, с 1 января 2018 года имущественные налоги будут исчисляться от кадастровой стоимости. При этом, если по налогу на имущество физических лиц в отношение всех объектов налогообложение будет исходить от кадастровой стоимости, то по налогу на имущество организаций только в отношении административно-деловых центров, торговых центров, объектов общественного питания и бытового обслуживания и помещений в них. В отношении указанных объектов принята максимальная ставка налогообложения, предусмотренная Налоговым кодексом РФ в размере 2%. С 2018 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 76 субъектах Российской Федерации. Стоит отметить, что Ульяновская область одна из немногих в стране сохраняла льготный режим уплаты налога от инвентаризационной стоимости.

В отношении указанных объектов принята максимальная ставка налогообложения, предусмотренная Налоговым кодексом РФ в размере 2%. С 2018 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 76 субъектах Российской Федерации. Стоит отметить, что Ульяновская область одна из немногих в стране сохраняла льготный режим уплаты налога от инвентаризационной стоимости.

«Предприниматели «ОПОРЫ РОССИИ» неоднократно выступали за введение понижающего коэффициента для субъектов бизнеса, работающих по «упрощенке». Из-за этого для многих предпринимателей суммы налога вырастают в разы, что просто в некоторых случаях убивает бизнес. Данный же законопроект позволит снизить эту нагрузку, не оплачивая налог при владении имуществом площадью менее 150 кв м, а самая низкая ставка в стране поможет постепенно адаптироваться к новым условиям», — пояснил председатель Совета директоров Корпорации развития предпринимательства Руслан Гайнетдинов.

Ставка налога | Порядок и срок уплаты | Нормативный акт | |

Налоговая ставка на имущество организаций. | 2,2 % | Уплата налога производится по истечении каждого отчетного периода (авансовый платеж) и по истечении налогового периода.

Авансовые платежи по налогу подлежат уплате за отчетный период не позднее 5 числа второго месяца, следующего за отчетным периодом.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 5 апреля года, следующего за истекшим налоговым периодом. | Закон РТ от 28 ноября 2003 г. |

Налоговая ставка в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов | 0,4 % в 2013 г.;

0,7 % в 2014 г.;

1,0 % в 2015 г.;

1,3 % в 2016 г.;

1,6 % в 2017 г.;

1,9 % в 2018 г. | ||

Налоговая ставка в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью | 1,0 % в 2017 г.;

1,3 % в 2018 г.;

1,3 % в 2019 г.;

1,6 % в 2020 г. | ||

Налоговая ставка в отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость | 1,2 % в 2015 г.;

1,2 % в 2016 г.

1,2 % в 2017 г.;

1,5 % в 2018 г.;

2 % в 2019 и последующих годах | ||

Налоговая ставка в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате: — реорганизации или ликвидации юридических лиц; — передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 НК РФ взаимозависимыми. Исключения не применяются в отношении железнодорожного подвижного состава, произведенного начиная с 1 января 2013 года. Дата производства железнодорожного подвижного состава определяется на основании технических паспортов | 1,1 % в 2018 г. | ||

См. льготы по уплате налога на имущество | |||

Налоги и сборы, зачисляемые в бюджет Республики Татарстан и бюджеты муниципальных образований, расположенных на территории Республики Татарстан (информация приведена по состоянию на 15 декабря 2018 г.)

Налоги и сборы, зачисляемые в бюджет Республики Татарстан и бюджеты муниципальных образований, расположенных на территории Республики Татарстан (информация приведена по состоянию на 15 декабря 2018 г.) N 49-ЗРТ

N 49-ЗРТ ;

;Налог на имущество организаций зависит от кадастровой стоимости объекта недвижимости

С 1 января 2019 года вступили в силу изменения, внесенные в Закон Иркутской области от 08. 10.2007 № 75-оз «О налоге на имущество организаций».

10.2007 № 75-оз «О налоге на имущество организаций».

Изменения коснулись налога на имущество организаций, который будет исчисляться исходя из кадастровой стоимости объектов недвижимого имущества, к которым отнесены:

— административно-деловые центры и торговые центры (комплексы) и помещения в них;

— нежилые помещения, назначение, разрешенное использование или наименование которых предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

— жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, на 2019 год сформирован и утвержден распоряжением Правительства Иркутской области от 19. 12.2018 № 988-рп. Указанный перечень опубликован на сайте Министерства имущественных отношений Иркутской области (http://irkobl.ru/sites/mio/).

12.2018 № 988-рп. Указанный перечень опубликован на сайте Министерства имущественных отношений Иркутской области (http://irkobl.ru/sites/mio/).

С целью недопущения значительного увеличения налоговой нагрузки организаций, применяющих упрощенную систему налогообложения и (или) систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, предусмотрено постепенное повышение на 0,25 в год процента налогообложения от 0,5% в 2019 году до 1,5% в 2023 и последующих годах.

Для организаций, осуществляющих на территории области виды экономической деятельности, включенные в группу «Деятельность предприятий общественного питания по прочим видам организации питания», для организаций потребительской кооперации в отношении объектов недвижимого имущества, расположенных в сельской местности, а также для организаций — сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) устанавливается налоговая ставка 0,5 %.

Для иных организаций устанавливается налоговая ставка в размере 2 %.

Также законом установлено, что в случае постановки на государственный кадастровый учет жилых домов и жилых помещений налоговая ставка для организаций устанавливается в размере 0,5 % и действует в течение одного налогового периода. По истечении данного срока в отношении указанных объектов недвижимого имущества налоговая ставка устанавливается в размере 2,0 %.

Следует обратить внимание на то, что кадастровая стоимость объектов недвижимости определена по состоянию на 15.12.2015 в результате проведения на территории Иркутской области государственной кадастровой оценки объектов недвижимости, результаты которой утверждены постановлением Правительства Иркутской области от 14.11.2016г. № 723-пп.

В результате внесения изменений в Закон Иркутской области появляется возможность снижения налогооблагаемой базы по налогу на имущество путем обращения организаций в Комиссию по рассмотрению споров о результатах определения кадастровой стоимости, созданной при Управлении Росреестра по Иркутской области, для установления кадастровой стоимости объекта недвижимости в размере его рыночной стоимости.

Необходимо отметить, что до настоящего времени возможность оспаривания кадастровой стоимости также существовала, однако установленная в результате оспаривания рыночная стоимость объектов недвижимости в целях налогообложения по налогу на имущество не могла быть применена.

По информации Управления Росреестра по Иркутской области

Оценка налога на имущество | Департамент доходов Джорджии

Адвалорный налог

Как оценивается имущество?

Оценочная стоимость

Историческое имущество

Специальные программы оценки

Древесина

Оборудование, машины и приспособления

Налог на имущество является адвалорным . Богатство определяется имуществом, которым владеет человек.

Все недвижимое имущество и все личное имущество облагаются налогом, за исключением случаев, когда это имущество освобождено от налогообложения по закону.(OCGA 48-5-3) Недвижимость — это земля и вообще все, что возведено, выросло или прикреплено к земле; а личная собственность — это все, чем можно владеть, кроме недвижимости.

Налоги на имущество взимаются с владельца имущества 1 января и с самого имущества, если владелец неизвестен. (O.C.G.A. 48-5-9) Если не указано иное, декларации по налогу на имущество должны быть поданы в период с 1 января по 1 апреля в офис окружного налогового инспектора или в некоторых округах для получения деклараций назначен окружной налоговый инспектор.(OCGA 48-5-10, 48-5-18)

Недвижимое имущество облагается налогом в округе, где находится земля, а движимое имущество облагается налогом в округе, где владелец имеет постоянное законное место жительства, если иное не предусмотрено законом. . (O.C.G.A. 48-5-11)

В большинстве округов налоги должны быть уплачены до 20 декабря, но это может варьироваться от округа к округу. Если на имущество не взимаются налоги, оно может быть обложено налогом и в конечном итоге продано, даже если имущество могло перейти из рук в руки в течение года.Деньги от налога на недвижимость, собранные местным правительством, используются для оплаты поддержки услуг, предоставляемых местным правительством и правительством штата.

Как оценивается имущество?

Намерение и цель законов этого штата состоят в том, чтобы вернуть все имущество и предметы налогообложения по стоимости, которая была бы получена от продажи за наличные, но не принудительной продажи имущества и предметов как такового имущества и предметов обычно продаются, за исключением случаев, предусмотренных в настоящей главе.(O.C.G.A. 48-5-1)

Оценочная стоимость

В Грузии недвижимость должна оцениваться в размере 40% от справедливой рыночной стоимости, если иное не предусмотрено законом. (O.C.G.A. 48-5-7)

Имущество оценивается на уровне округа Советом налоговых инспекторов. Уполномоченный по государственным доходам отвечает за изучение сводок округов в Грузии, чтобы определить, что имущество оценивается единообразно и одинаково между округами и внутри них. (O.C.G.A. 48-5-340)

Налоговые накладные, полученные владельцами недвижимости из округов, будут включать как справедливую рыночную стоимость, так и оценочную стоимость собственности. Справедливая рыночная стоимость означает «сумму, которую знающий покупатель заплатит за недвижимость, а желающий продавец согласится за нее на расстоянии вытянутой руки, добросовестная продажа». (O.C.G.A. 48-5-2)

Справедливая рыночная стоимость означает «сумму, которую знающий покупатель заплатит за недвижимость, а желающий продавец согласится за нее на расстоянии вытянутой руки, добросовестная продажа». (O.C.G.A. 48-5-2)

Владельцы недвижимости, которые не согласны с оценочной стоимостью, предложенной ими, могут подать апелляцию в окружной совет по урегулированию, слушанию или в арбитраж. (O.C.G.A. 48-5-311)

Историческое имущество

Историческое имущество, которое соответствует требованиям для внесения в реестр исторических мест штата Джорджия или Национальный реестр исторических мест, может претендовать на льготную оценку.

Преференциальная оценка распространяется на здание или сооружение, недвижимое имущество, на котором расположено здание или сооружение, и не более двух акров вокруг здания или сооружения. Недвижимое имущество, получившее льготную оценку, не может быть изменено в течение девяти лет. Недвижимость в рамках этой специальной программы должна быть сертифицирована Департаментом природных ресурсов как реабилитированная историческая собственность или историческая достопримечательность.

Восстановленное историческое имущество может претендовать на льготную оценку, если реабилитация:

- увеличила справедливую рыночную стоимость не менее чем на 50 процентов или,

- , если приносящая доход собственность, справедливая рыночная стоимость увеличилась не менее более чем на 100 процентов, или

- недвижимое имущество, которое в основном является жилым, но частично приносит доход, справедливая рыночная стоимость которого не увеличилась не менее чем на 75 процентов.

Достопримечательность Историческая собственность может претендовать на льготную оценку:

- , если недвижимость была сертифицирована местным правительством как историческая достопримечательность, и

- , если местные постановления распространяют льготную оценку на:

- приносящие материальный доход недвижимое имущество,

- материальное недвижимое имущество, не приносящее доход, или

- сочетание материального недвижимого имущества, приносящее доход, и недвижимого имущества, не приносящее доход.

Специальные программы оценки

Владельцам собственности доступны и другие специальные программы оценки. К таким специальным программам относятся:

Льготная сельскохозяйственная собственность Добросовестная сельскохозяйственная собственность может оцениваться в размере 75 процентов от оценки другого имущества. Это означает, что этот тип собственности оценивается в 30 процентов от справедливой рыночной стоимости, а не в 40 процентов. Имущество, подпадающее под эту специальную оценку, должно сохраняться в его нынешнем использовании в течение десяти лет.

Сохранение использования собственности Добросовестная сельскохозяйственная собственность может оцениваться по ее текущей стоимости использования, а не по справедливой рыночной стоимости. Имущество, подпадающее под эту специальную оценку, должно использоваться в текущем режиме в течение десяти лет.

Экологически чувствительное имущество Имущество может оцениваться по его текущей стоимости использования, а не по справедливой рыночной стоимости, если имущество поддерживается в его естественном состоянии и соответствует требованиям, установленным Департаментом природных ресурсов. Имущество, подпадающее под эту специальную оценку, должно использоваться в текущем режиме в течение десяти лет.

Имущество, подпадающее под эту специальную оценку, должно использоваться в текущем режиме в течение десяти лет.

Собственность на лесные угодья Недвижимость, отвечающая требованиям, может быть оценена по ее текущей стоимости использования, а не по справедливой рыночной стоимости, если недвижимость в основном используется для добросовестного существования или коммерческого производства деревьев, древесины или других изделий из древесины и древесного волокна и исключает полную стоимость любой резиденции, расположенной на участке. Это 15-летнее ковенантное соглашение между налогоплательщиком и местным советом оценщиков ограничивается лесными массивами площадью более 200 акров, если они принадлежат физическому или физическим лицам или любому юридическому лицу, зарегистрированному для ведения бизнеса в Грузии.

Имущество заброшенного месторождения Имущество, которое соответствует требованиям для участия в Государственной программе повторного использования и реконструкции опасных участков и которое было определено как таковое Отделом охраны окружающей среды Министерства природных ресурсов, может иметь право на льготную оценку.

Эта специальная программа предусматривает льготную оценку экологических и загрязненных объектов путем замораживания стоимости на срок до пятнадцати лет в качестве стимула для застройщиков очистить имущество и вернуть его в налоговые ведомости.Это также позволяет правомочному владельцу возместить приемлемые расходы, связанные с очисткой этого типа собственности, за счет своих налоговых обязательств.

Жилая недвижимость переходного периода Недвижимость может оцениваться по ее текущей потребительной стоимости, а не по справедливой рыночной стоимости, когда она используется в жилых целях, но расположена в районе, который меняется или разрабатывается для использования в иных целях, кроме жилых. .

Лесоматериалы

Лесоматериалы на корню не облагаются налогом до тех пор, пока они не будут проданы или заготовлены, после чего они облагаются налогом на основе 100 процентов их справедливой рыночной стоимости.Существует три типа продаж и заготовок, которые облагаются налогом:

единовременная продажа, когда древесина продается по определенной цене независимо от объема,

продажа по цене за единицу, когда древесина продается или заготавливается по определенной цене за объем,

владелец заготавливает, когда землевладелец заготавливает свою древесину и продает ее в больших объемах.

Оборудование, машины и приспособления

Оборудование, машины и приспособления оцениваются по 40 процентам справедливой рыночной стоимости.

Налоговый инспектор может оценить оборудование, машины и приспособления действующего бизнеса, чтобы отразить справедливую рыночную стоимость бизнеса в целом. При отсутствии готового рынка для продажи оборудования, машин и приспособлений справедливая рыночная стоимость может быть определена путем обращения к любой разумной, актуальной и полезной доступной информации.

Эта информация может включать, помимо прочего, первоначальную стоимость имущества, амортизацию или устаревание, а также любое увеличение стоимости по причине инфляции.

Налоговые инспекторы имеют доступ к любым общедоступным записям для получения информации.

(OCGA 48-5-2, OCGA 48-5-7, OCGA 48-5-7.1, OCGA 48-5-7.2, OCGA 48-5-7.3, OCGA 48-5-7.4, OCGA § 48-5 -7.6.)

Налог на недвижимость в штате Вашингтон

На этой странице представлен обзор налогов на имущество для местных органов власти в штате Вашингтон, включая ограничения по налогу на имущество, расчеты сборов и банковские ресурсы для местных органов власти.

Бюджетный налог на имущество

В штате Вашингтон действует бюджетная система налогообложения имущества.Налог на имущество состоит из трех основных компонентов:

- Сумма сбора

- Оценочная стоимость (AV)

- Ставка налога

В рамках бюджетного процесса налоговая юрисдикция устанавливает сумму поступлений от налога на имущество, необходимую для финансирования бюджета. Сумма, необходимая для финансирования бюджета, называется суммой сбора или просто сбором. Это общая сумма, подлежащая сбору с налогоплательщиков налоговым округом.

До 30 ноября каждого года сумма налогов, взимаемых налоговыми округами, заверяется окружным заседателем.Затем окружной заседатель рассчитывает ставку сбора, необходимую для увеличения этой суммы дохода, путем деления общей суммы сбора на оценочную стоимость налогооблагаемого имущества в округе.

По закону это число выражается в долларах за 1000 долларов оценки. Например, ставка 0,00025 доллара выражается как 0,25 доллара за 1000 долларов оценочной стоимости.

Формула налога на имущество

При бюджетной системе налоговый округ сначала устанавливает желаемую сумму сбора (с учетом нескольких ограничений), а затем оценочная стоимость используется для расчета последующей ставки налога, которую должны платить владельцы собственности.Эта формула выражается как:

Сумма сбора ÷ Оценочная стоимость (000 с) = Ставка сбора (за 1000 долларов AV)

Пределы налога на имущество

Взимание налога на имущество ограничено общими ограничениями на регулярную ставку сбора и пределом ежегодного увеличения сбора.

Регулярные пределы ставок сбора

Конституция штата Вашингтон ограничивает годовую ставку налога на имущество, которое может быть наложено на отдельный участок собственности, до 1 % от его истинной и справедливой стоимости.Поскольку налоговые ставки указаны в долларах на 1000 долларов стоимости, предел в 1% равен 10 долларам на 1000 долларов и часто упоминается как предел в 10 долларов. Налоги, взимаемые в рамках этого лимита, называются «обычными» сборами , , а те, что выходят за пределы лимита, называются «сверхнормативными» или «специальными» сборами.

Налоги, взимаемые в рамках этого лимита, называются «обычными» сборами , , а те, что выходят за пределы лимита, называются «сверхнормативными» или «специальными» сборами.

На следующей диаграмме показано, как распределяется лимит в 10 долларов. Совокупный предел для городов, округов и большинства особых районов составляет 5,90 долларов США за 1000 долларов США оценочной стоимости.

Особые соображения, касающиеся ограничений ставок сбора

Что делать, если сумма ставок сборов, взимаемых различными налоговыми органами, превышает лимит?

Это сложно.Во-первых, есть два лимита:

- Один из них — конституционный предел в 1%.

- Другим является ограничение в размере 5,90 долларов США для городов, округов и младших налоговых округов.

Если какой-либо из этих пределов превышен, соответствующие сборы младшего налогового округа должны быть уменьшены путем пропорционального распределения. См. RCW 84.52.010.

RCW 84.52.010.

Какие сборы снижаются при пропорциональном распределении, на сколько и в каком порядке, зависит от того, был ли превышен предел в 5,90 долларов США или предел в 1%.В Руководстве по сбору налога на имущество Департамента доходов и в WAC 458-19-075 содержатся пошаговые инструкции по расчету пропорционального распределения. Департамент доходов разработал Рабочие листы пропорционального распределения как для совокупного лимита в размере 5,90 долларов США (REV 64 0097), так и для совокупного лимита в 1% (REV 64 0096), чтобы помочь в проведении этих расчетов.

Может ли округ поднять ставку сбора в регулярный общий фонд (текущие расходы) выше 1,80 доллара?

Округ может поднять общую ставку налога до 2 долларов.475 за 1000 долларов AV, при условии, что общая ставка сбора для общего фонда и дорожного фонда не превышает 4,05 доллара за 1000 долларов AV, а увеличение сбора общего фонда не приводит к сокращению сбора любого другого налогового округа путем пропорционального распределения. . См. RCW 84.52.043.

. См. RCW 84.52.043.

Что делать, если в моем городе есть пенсионный фонд пожарных?

Если в вашем городе есть пенсионный фонд пожарных до LEOFF, он может дополнительно взимать 0,225 доллара США за каждую оценочную стоимость в 1000 долларов США, в результате чего максимальная ставка сбора составляет 3 доллара США.60 за 1000 долларов AV (если он не присоединен к пожарному или библиотечному району) или, если он присоединен, максимальная ставка составляет 3,825 доллара за вычетом ставок сбора пожарного / библиотечного округа (см. ниже). См. RCW 41.16.060.

Что делать, если мой город относится к пожарному и/или библиотечному району?

Для городов, входящих в пожарный и/или библиотечный округ, правила немного сложнее. Номинально максимальная ставка для них составляет 3,60 доллара за 1000 долларов оценочной стоимости (или 3,825 доллара, если у них также есть пенсионный фонд пожарных до LEOFF, как описано выше).Но они никогда не смогут собрать столько, потому что из этой суммы необходимо вычесть сборы особых округов (RCW 27. 12.390 и 52.04.081).

12.390 и 52.04.081).

Максимальная ставка районного сбора библиотеки составляет 0,50 доллара США за 1000 долларов США оценочной стоимости (RCW 27.12.050), а окружной сбор за пожарную безопасность может достигать 1,50 доллара США (RCW 52.16.130, 52.16.140 и 52.16.160, каждый из которых предусматривает сбор в размере 0,50 доллара США за 1000 долларов США оценочной стоимости). Таким образом, если город принадлежит и пожарному округу, и библиотечному округу, и если эти округа в настоящее время взимают максимальную сумму, то ставка городского сбора не может превышать 1 доллар.60 (3,60 — 1,50 — 0,50 = 1,60 доллара).

Если по какой-то причине один (или оба) особых района в настоящее время не взимают максимальную сумму, текущий сбор города может быть выше. Например, если пожарный округ взимает только 1 доллар за каждую 1000 долларов оценочной стоимости, максимальная ставка городского сбора будет составлять 3,60 доллара — 1,00 — 0,50 = 2,10 доллара. Но если пожарный округ повысит ставку сбора в будущем, то город должен уменьшить ставку сбора на ту же сумму, чтобы общая сумма никогда не превышала 3 долларов. 60. Такое принудительное сокращение может вызвать финансовые проблемы, если оно не предусмотрено заранее.

60. Такое принудительное сокращение может вызвать финансовые проблемы, если оно не предусмотрено заранее.

Если никто в вашей мэрии не знает, какую ставку в настоящее время взимают специальные округа, вам может помочь окружной заседатель.

Предел увеличения сбора

В дополнение к ограничению общей ставки налога существует ограничение в 1 % на сумму, которую отдельный налоговый округ может увеличивать взимаемый налог на имущество (общую сумму налогов, которые будут собираться) каждый год.

В штате Вашингтон повышение налога на имущество основано не на увеличении стоимости имущества, а на сумме налога на имущество, начисленного в предыдущем году.Ежегодный сбор может быть увеличен не более чем на 1%, если только общественность не проголосует за большее увеличение (обычно называемое «снятием крышки сбора») или если юрисдикция не использует банковские мощности (см. Ниже). Проконсультируйтесь с Резолюцией/Распоряжением Департамента доходов штата Вашингтон о процедурах увеличения доходов от налога на имущество, чтобы узнать о надлежащих процедурах увеличения налога на имущество.

Налоги на новое строительство, изменение стоимости коммунального имущества, оцененного государством, и недавно присоединенное имущество (далее именуемые «дополнения») освобождаются от предельного коэффициента для налоговых районов любого размера и могут быть добавлены к налогу. сбор, запрашиваемый в соответствии с предельным коэффициентом.См. RCW 84.55.010 и WAC 458-19-035.

Расчет налога на имущество

Сложность налога на имущество означает, что ежегодные изменения в собираемых налогах могут быть не интуитивно понятными. Гленн Олсон, бывший заместитель администратора округа Кларк, разработал приведенные ниже примеры того, как счета по налогу на имущество могут меняться в зависимости от различных факторов.

Пример #1

Представьте себе округ, в котором есть только один земельный участок и один совершенно новый дом. Эта недвижимость стоит 100 000 долларов.Как его единственное имущество, его стоимость также составляет всю оценочную стоимость округа. Предположим далее, что ставка налога в этом округе составляет 2 доллара. Это означает, что этот владелец собственности должен платить 2,00 доллара за каждую 1000 долларов, которую стоит его или ее собственность.

Предположим далее, что ставка налога в этом округе составляет 2 доллара. Это означает, что этот владелец собственности должен платить 2,00 доллара за каждую 1000 долларов, которую стоит его или ее собственность.

В первый год после постройки налоги на этот дом будут рассчитываться следующим образом:

Оценочная стоимость округа в тысячах (100 долларов США) x Ставка сбора (2,00) = Налоговый счет и сбор за 1 год (200,00 долларов США)

Налоги рассчитываются таким образом только для нового строительства – т.е.е. первый год после постройки дома. В каждый следующий год он работает по-разному.

Во 2-м году округ может увеличить свой сбор только на 1%. Итак, следуя нашему примеру:

Сбор за прошлый год (200 долл. США) + дополнительный 1% (2,00 долл. США) = налоговый счет и сбор за 2-й год (202,00 долл. США)

Предположим, что стоимость одного дома в этом округе удвоилась со 100 000 долларов в первый год до 200 000 долларов в год 2. Его налоговый счет по-прежнему будет составлять 202 доллара. Как бы ни увеличивалась оценочная стоимость в округе, его сбор может увеличиться только на 1%.Поэтому округ корректирует ставку сбора, чтобы она соответствовала новой оценочной стоимости:

Его налоговый счет по-прежнему будет составлять 202 доллара. Как бы ни увеличивалась оценочная стоимость в округе, его сбор может увеличиться только на 1%.Поэтому округ корректирует ставку сбора, чтобы она соответствовала новой оценочной стоимости:

Новая сумма сбора (202,00 долл. США) ÷ Новая оценочная стоимость в тысячах (200 долл. США) = Новая ставка сбора (1,01)

Любые новые дома, которые могут быть построены во 2-й год, будут облагаться налогом по этой новой ставке сбора.

Пример #2

Теперь предположим, что наш воображаемый округ начался с двух новых домов, но каждый из них стоил всего 50 000 долларов. Оценочная стоимость по-прежнему будет составлять 100 000 долларов в год 1.

Те же 2 доллара.00 ставка сбора, сбор в первый год все равно будет 200 долларов. Но вместо того, чтобы один дом платил весь сбор, два дома равной стоимости разделили бы сбор поровну и заплатили бы по 100 долларов каждый. Во втором году сбор все равно увеличится всего на 1% до 202 долларов. И если стоимость обоих домов вместе увеличится до 200 000 долларов, ставка сбора все равно упадет до 1,01.

И если стоимость обоих домов вместе увеличится до 200 000 долларов, ставка сбора все равно упадет до 1,01.

Но предположим, чтобы получить эту стоимость в 200 000 долларов, один дом утроился до 150 000 долларов, а другой остался прежним — 50 000 долларов. Тогда их соответствующие налоговые счета будут выглядеть так:

.| Год 1 | |||

|---|---|---|---|

| Дом 1 | Дом 2 | Всего по округу | |

| АВ (в тысячах) | 50 долларов | 50 долларов | 100 долларов |

| Умножить ставку сбора | х 2 доллара.00 | x 2,00 долл. США | x 2,00 долл. США |

| Для налоговой накладной: | 100 долларов | 100 долларов | 200 долларов |

| Год 2 | |||

| Дом 1 | Дом 2 | Всего по округу | |

| АВ (в тысячах) | 150 долларов | 50 долларов | 200 долларов |

| Умножить ставку сбора | х 1 доллар. 01 01 | x 1,01 долл. США | x 1,01 долл. США |

| Для налоговой накладной: | $151,50 (увеличение на 52%) | 50,50 $ (уменьшение на 50 %) | 202 долл. США (увеличение на 1%) |

Общий сбор по-прежнему составляет 202 доллара, но большая его часть приходится на дом, стоимость которого увеличилась, а меньшая — на дом, стоимость которого не увеличилась. Общий сбор по округу увеличился максимум на 1%, но налоговый счет для дома 1 увеличился на 52%, а налоговый счет для дома 2 уменьшился на 50%.

Оценочная стоимость определяет только долю дома в сборе. Если стоимость всех домов изменится на один и тот же процент, то доля каждого дома в сборе останется неизменной, а все налоги вырастут ровно на 1%.

Осложнения

Приведенные выше примеры чрезвычайно просты. На самом деле один дом обычно находится в нескольких пересекающихся налоговых округах. Могут действовать голосуемые сборы, сдвиги сборов, избыточные сборы или снятие ограничений на сборы, или юрисдикция может использовать свои «банковские» мощности (см. Ниже).И, наконец, сборы за многие вещи, от благоустройства до коммунальных услуг, могут отображаться в налоговом счете. Все это влияет на то, что выглядит как наш счет налога на имущество.

Могут действовать голосуемые сборы, сдвиги сборов, избыточные сборы или снятие ограничений на сборы, или юрисдикция может использовать свои «банковские» мощности (см. Ниже).И, наконец, сборы за многие вещи, от благоустройства до коммунальных услуг, могут отображаться в налоговом счете. Все это влияет на то, что выглядит как наш счет налога на имущество.

Но в основе нашей системы налогообложения имущества налоги могут увеличиваться только на 1 % в год, если только местные органы власти (1) не используют накопленные ресурсы или (2) не добиваются одобрения избирателей путем снятия крышки или избыточного сбора.

Что такое банковский сбор?

В течение многих лет некоторые налоговые округа взимали меньшую сумму, чем максимально разрешенная.RCW 84.55.092 позволяет этим округам сохранить за собой право использовать эту «зарезервированную» мощность в будущем. Таким образом, при сравнении сбора округа за текущий год с его предыдущим сбором это может отражать изменение более чем на 1%, если они используют свои накопленные ресурсы, или менее 1%, если они не считают, что им требуется увеличение сбора. Многие районы никогда не использовали эту возможность, хотя могли бы сделать это в любое время.

Многие районы никогда не использовали эту возможность, хотя могли бы сделать это в любое время.

Вот два примера:

- Предположим, что в этом году в городе оценщик установил налоговую ставку, которая привела к тому же сбору, что и в прошлом году, плюс надбавки.(Разрешенное увеличение на 1% не потребовалось.) Однако при составлении бюджета на следующий год город понимает, что ему нужно больше поступлений от налога на имущество, потому что поступления налога с продаж сократились. RCW 84.55.092 позволяет городским властям просить оценщика установить налоговую ставку на следующий год, которая увеличивает сбор на 1%, а затем снова на 1% 1,01 x 1,01 = 1,0201 для совокупного увеличения более чем на 2% (при условии, что это не поставить город выше установленного законом предела ставки сбора.)

- Теперь давайте рассмотрим более сложный случай, когда город действительно снижает ставку налога.Предположим, что в текущем году (2018) город получил непредвиденный доход и имеет больше денег, чем ему необходимо для финансирования бюджета на 2019 год. Он мог бы поместить избыточные средства в резервный фонд или фонд «на черный день», но городской совет решает дать налогоплательщикам передышку, снизив налог на имущество на 2019 год. В течение 2019 года он не получает неожиданного дохода, и ему нужно больше налога на имущество. доходов бюджета на 2020 год. RCW 84.55.092 позволяет ему взимать максимальную сумму, которую он мог бы взимать в 2019 году, плюс дополнительный 1%, если только это не превысит максимальную установленную законом ставку.В 2019 году он не использовал свою максимальную налоговую мощность, но и не потерял ее, потому что может «сохранить» дополнительную мощность.

Он мог бы поместить избыточные средства в резервный фонд или фонд «на черный день», но городской совет решает дать налогоплательщикам передышку, снизив налог на имущество на 2019 год. В течение 2019 года он не получает неожиданного дохода, и ему нужно больше налога на имущество. доходов бюджета на 2020 год. RCW 84.55.092 позволяет ему взимать максимальную сумму, которую он мог бы взимать в 2019 году, плюс дополнительный 1%, если только это не превысит максимальную установленную законом ставку.В 2019 году он не использовал свою максимальную налоговую мощность, но и не потерял ее, потому что может «сохранить» дополнительную мощность.

Он мог бы поместить избыточные средства в резервный фонд или фонд «на черный день», но городской совет решает дать налогоплательщикам передышку, снизив налог на имущество на 2019 год. В течение 2019 года он не получает неожиданного дохода, и ему нужно больше налога на имущество. доходов бюджета на 2020 год. RCW 84.55.092 позволяет ему взимать максимальную сумму, которую он мог бы взимать в 2019 году, плюс дополнительный 1%, если только это не превысит максимальную установленную законом ставку.В 2019 году он не использовал свою максимальную налоговую мощность, но и не потерял ее, потому что может «сохранить» дополнительную мощность.Как мы накапливаем емкость?

Законные полномочия в отношении банковских возможностей предусмотрены в главе 84.55 RCW. В главе представлены процедуры для двух разных классификаций, которые определены в RCW 84.55.005 как налоговые округа с населением менее 10 000 человек и все остальные (имеется в виду 10 000 или более населения).

При условии, что вы провели публичные слушания по вопросу об источниках доходов общего фонда в соответствии с требованиями RCW 84.55.120, и законодательный орган решил, что им не нужно все увеличение на 1%, как это разрешено законом, вы должны принять постановление или резолюцию, конкретно указывающую, каким может быть увеличение, если таковое имеется. Это должно быть указано как в долларах, так и в процентах. Даже если вы не увеличиваете свой налог на недвижимость, вы должны принять постановление/постановление, в котором говорится, что вы увеличиваете свой сбор на 0,00 долларов США, что составляет увеличение на 0%. Это сохранит неиспользованную мощность вашего сбора.

Ниже приведены наиболее важные процедуры, которым должны следовать юрисдикции.Департамент доходов предоставляет подробное руководство по процедурам, связанным с увеличением доходов от налога на имущество.

Налоговые округа с населением менее 10 000 человек

Налоговый округ должен принять постановление или резолюцию об увеличении поступлений от налога на имущество, а взимание процентного увеличения менее чем на 1% автоматически приведет к «банковской» способности. Без резолюции округ не может накапливать избыточную мощность взимания налогов.

Без резолюции округ не может накапливать избыточную мощность взимания налогов.

Налоговые округа с населением 10 000 и более человек

Налоговые округа с населением 10 000 и более человек могут увеличить свой сбор только на 1% или на неявный дефлятор цен, в зависимости от того, что меньше.Если неявный дефлятор цен, публикуемый каждый год в конце сентября, превышает 1%, то применяются те же процедуры, что и для населения с численностью менее 10 000 человек.

Однако, если неявный дефлятор цены составляет менее 1%, юрисдикция не может увеличивать свой сбор (или резервировать мощность) сверх ставки IPD. Например, если IPD составляет 0,5%, а юрисдикция решает не увеличивать свой сбор, она может увеличить только 0,5% на этот год в соответствии с обычными процедурами.

Но есть исключение – если ИПД падает ниже 1%, юрисдикция может увеличить свой сбор сверх ставки ИПД до полного 1%, приняв постановление или резолюцию, в которой делается вывод о «существенной необходимости». «Если юрисдикция решит не увеличивать свой сбор, она может сохранить избыточную мощность сверх ставки IPD и до полного 1%, приняв постановление или резолюцию, в которой будет сделан вывод о «существенной необходимости в будущем» (см. пример 2).

«Если юрисдикция решит не увеличивать свой сбор, она может сохранить избыточную мощность сверх ставки IPD и до полного 1%, приняв постановление или резолюцию, в которой будет сделан вывод о «существенной необходимости в будущем» (см. пример 2).

Для получения дополнительной информации об этом процессе см. нашу страницу Неявный дефлятор цен.

Использование резервной емкости

Хотя юрисдикции могут накапливать мощность для последующего использования, в них по-прежнему действуют ограничения на ее использование, основанные на максимально допустимом сборе, который можно получить у оценщика.Ниже приведен пример процедур использования резервируемых мощностей.

Предположим, что максимально допустимая сумма сбора составляет 110 000 долларов США для налога, который вы внесли в 2017 году за 2018 год, а город взимал только 100 000 долларов США за 2018 год. x 1.01) без надстроек. Если город увеличит свой текущий сбор на 1%, он составит 101 000 долларов (100 000 долларов x 1,01) плюс надбавки, поэтому у него есть 10 100 долларов резервной мощности.

В этом примере город хочет увеличить налог на 7000 долларов.Когда вы пишете резолюцию/постановление, удовлетворяющее требованиям RCW 84.55.120, вы указываете 7000 долларов США в графе, в которой указана сумма в долларах США, превышающая фактический сбор по сравнению с предыдущим годом — 2018 (исключая «дополнения») — что представляет собой процентное увеличение на 7% (7 000 долл. США/100 000 долл. США). 1000 долл. США прибавки составляют 1 % годового лимита. Остальные 6000 долл. США были израсходованы за счет резервных мощностей.

Когда вы заполняете форму подтверждения налога, вы вносите 107 000 долларов США плюс сумму в долларах «надбавок» в качестве суммы обычного налога на имущество в форме подтверждения налога.

Примеры постановлений о местном налоге на имущество

Ниже приведены примеры общих постановлений о налоге на имущество, принятых местными органами власти в штате Вашингтон. Мы добавим больше примеров в ближайшее время. У нас также есть дополнительные примеры снятия налогов, сборов за услуги неотложной медицинской помощи (EMS) и (в случае, если неявный дефлятор цен падает ниже 1%) решений существенных потребностей.

Города

- Buckley Постановление № 21-19 и 22-19 (2019 г.) – Установление суммы налога на имущество (доллары и процентное увеличение) для обычного (общего фонда) сбора и сбора EMS; город увеличил менее чем на 1% и зарезервировал мощности.

- Kirkland Постановление № O-4709 (2019 г.) – Установление суммы налога на имущество (доллары и процентное увеличение) на второй год двухгодичного бюджета, а также избыточный сбор на погашение облигаций. Город получил полное увеличение на 1%; Постановление ясно показывает расчеты.

- Киркленд Постановление № O-4705 (2019 г.) – Установление налога на имущество, взимаемого на территории, ранее обслуживаемой районом пожарной охраны, а теперь присоединенной к кодовому городу для погашения долга, понесенного пожарным районом до аннексии, в соответствии с РКВ 35А.14.500 и RCW 35A.14.801(5).

- SeaTac Постановление № 19-0122 (2019 г. ) – Установление суммы налога на имущество (доллары и процентное увеличение) на второй год двухгодичного бюджета; город увеличился на 0% и автоматически увеличил вместимость

- Shoreline Постановление № 873 (2019 г.) – Установление размера налога на имущество (в долларах и процентном увеличении) для обычного (общего фонда) сбора, а также сверхнормативного сбора при погашении облигаций. Постановление ясно показывает расчеты; регулярное увеличение сборов превысило 1% из-за многолетнего снятия крышки сборов, привязанного к Seattle CPI-U.

- Tukwila Постановление № 2617 и 2618 (2019 г.) – Установление суммы сбора по налогу на имущество (в долларах, процентное увеличение и ставка сбора) для обычного (общего фонда) сбора и избыточного сбора для погашения облигаций

) – Установление суммы налога на имущество (доллары и процентное увеличение) на второй год двухгодичного бюджета; город увеличился на 0% и автоматически увеличил вместимость

) – Установление суммы налога на имущество (доллары и процентное увеличение) на второй год двухгодичного бюджета; город увеличился на 0% и автоматически увеличил вместимостьОкруга

Рекомендуемые ресурсы

Информация о налоговом кредите на имущество приусадебного участка

Информация о налоговом кредите на имущество приусадебного участка

Почему сумма моего кредита отличается от ожидаемой?

Прежде чем звонить или писать, рекомендуется использовать контрольный список, который лучше всего подходит для вашей ситуации.

Контрольный список домовладельцев Контрольный список арендаторов

Что такое налоговый кредит на имущество приусадебного участка?

Налоговый кредит на недвижимость в Мичигане — это то, как штат Мичиган может помочь вам уплатить некоторые из ваших налогов на недвижимость, если вы являетесь квалифицированным домовладельцем или арендатором в Мичигане и соответствуете требованиям. Вы должны заполнить заявление о налоговом кредите на недвижимость в штате Мичиган MI-1040CR, чтобы узнать, имеете ли вы право на получение кредита.

Кредит для большинства людей основан на сравнении между налогами на недвижимость и общими ресурсами семьи.Домовладельцы платят налоги на недвижимость напрямую, а арендаторы платят их косвенно вместе со своей арендной платой.

Учитывая, что каждый налогоплательщик имеет уникальные обстоятельства, определяющие его право на получение кредита, Министерство финансов штата Мичиган рекомендует вам ознакомиться с приведенной ниже информацией и/или связаться со специалистом по налогам.

Что такое усадьба?

Ваша усадьба – это место, где у вас есть постоянный дом. Это то место, куда вы планируете возвращаться всякий раз, когда уезжаете.Вы должны быть владельцем и жильцом или иметь контракт на оплату арендной платы и проживание в жилище. Вы можете иметь только одну усадьбу одновременно. Коттеджи, вторые дома, недвижимость, которой вы владеете и которую сдаете в аренду другим лицам, а также общежития колледжей не считаются усадьбой.

Кто имеет право на получение налогового кредита на имущество приусадебного участка?

Вы можете иметь право на получение налогового кредита на имущество, если применимы все из следующего:

- Вы владеете или заключили договор на оплату арендной платы и занимали усадьбу в Мичигане не менее 6 месяцев в течение года, с которого взимались налоги на недвижимость и/или плата за обслуживание.Если вы владеете своим домом, ваша налогооблагаемая стоимость составляла 136 600 долларов США или меньше (за исключением незанятых сельскохозяйственных угодий) .

- Общие ресурсы вашей семьи составляли 60 600 долларов США или меньше (резиденты, проживающие неполный год, должны перевести общие ресурсы семьи в годовой исчисление, чтобы определить, применяется ли скидка по кредиту)

- Если 100% всех ресурсов вашей семьи были получены от Министерства здравоохранения и социальных служб штата Мичиган, вы не соответствуете критериям .

Примечание. Возможно, вам потребуется предоставить документацию в поддержку вашего заявления.Для получения подробной информации см. Контрольный список домовладельцев или арендаторов.

Контрольный список для определения общих ресурсов домохозяйства

Контрольный список для подготовки заявления о налоговом кредите на недвижимость в Мичигане

Образец декларации по налогу на имущество

Часто используемые формы и инструкции по налоговому кредиту на приусадебное имущество

Как мне подать заявление о налоговом кредите на имущество приусадебного участка штата Мичиган MI-1040CR?

Если вам необходимо подать налоговую декларацию о подоходном налоге с физических лиц штата Мичиган MI-1040, подайте заявление о налоговом кредите на недвижимость в штате Мичиган MI-1040CR вместе со своим MI-1040. Если вы не обязаны подавать форму MI-1040, вы можете самостоятельно подать форму MI-1040CR. У вас есть 4 года с первоначальной даты, чтобы подать иск.

Если вы не обязаны подавать форму MI-1040, вы можете самостоятельно подать форму MI-1040CR. У вас есть 4 года с первоначальной даты, чтобы подать иск.

Если вы являетесь действующим военным, имеете право на участие в программе ветеранов или остаетесь в живых супругом ветерана, заполните формы MI-1040CR и MI-1040CR-2, Заявление о налоговом кредите на имущество приусадебных участков в штате Мичиган для ветеранов и слепых. Подайте форму, которая дает вам больший кредит.

Если вы слепы и у вас есть собственный дом, заполните формы MI-1040CR и MI-1040CR-2.Подайте форму, которая дает вам больший кредит. Если вы слепой и арендуете, вы должны использовать MI-1040CR, вы не можете использовать MI-1040CR-2.

Какие налоги можно требовать?

Только налоги, взимаемые в год требования, могут быть использованы для кредита, независимо от того, когда они уплачены. Вы также можете включить административный сбор в размере до 1 процента.

Не включать:

- Задолженность по налогу на имущество

- Штрафы и проценты

- Просроченные счета за воду или канализацию

- Налоги на недвижимость в отношении коттеджей или вторых домов

- Членские взносы на вашу собственность

- Большинство специальных сборов (включая, помимо прочего, сборы за твердые отходы

Каковы общие ресурсы домохозяйства?

Общие ресурсы домохозяйства (THR) — это общий доход (облагаемый и не облагаемый налогом) обоих супругов или одного лица, ведущего домашнее хозяйство. Убытки от предпринимательской деятельности не могут быть использованы для уменьшения общих ресурсов домохозяйства. Список источников дохода, которые следует включить в общие ресурсы домохозяйства, см. в разделе «Доходы и вычитаемые статьи».