Рентабельность определяется как: формула расчета показателей и коэффициентов для бизнеса и продукции

Определение минимального и максимального значения диапазона рыночных цен (показателей рентабельности)

4Минимальное значение диапазона рыночных цен (показателей рентабельности) определяется в следующем порядке:

совокупность цен (показателей рентабельности), примененных в однородных сделках, которые используются для определения диапазона рыночных цен (показателей рентабельности), упорядочивается по возрастанию, образуя выборку. Каждому значению цены (показателя рентабельности), начиная с минимального, присваивается порядковый номер. В случае, если выборка содержит два и более одинаковых значения цены (показателя рентабельности), в выборку включаются все такие значения. При определении диапазона рыночных цен (показателей рентабельности) не учитывается цена (рентабельность), примененная в анализируемой сделке;

если

частное от деления на четыре числа значений цен (показателей рентабельности) в

выборке, образованной в соответствии с подпунктом 12.

Например,

Значений в выборке – 4.

Частное от деления на четыре числа значений цен (показателей рентабельности) является целым числом (4/4 = 1).

Минимальное значение диапазона рыночных цен (рыночных показателей рентабельности) – 3,5 ((3,0+4,0)/2).

если

частное от деления на четыре числа значений цен (показателей рентабельности) в

выборке, образованной в соответствии с подпунктом 12.1пункта 12 статьи 91 НК, не является целым числом, то минимальным значением

диапазона рыночных цен (показателей рентабельности) признается значение цены

(показателя рентабельности), имеющее в выборке порядковый номер, равный целой

части этого дробного числа, увеличенной на единицу.

Например,

Значений в выборке – 5.

Частное от деления на четыре числа значений цен не является целым числом (5/4 = 1,25). Целым числом является 1, которое необходимо увеличить на 1. Соответственно минимальное значение диапазона рыночных цен (рыночных показателей рентабельности) – 4,0 (выбирается значение, имеющее в выборке порядковый номер 2).

Максимальное значение диапазона рыночных цен определяется в следующем порядке:

если

произведение 0,75 и числа значений цен (показателей рентабельности) в выборке,

образованной в соответствии с подпунктом 12.1 пункта 12 статьи 91 НК,

является целым числом, то максимальным значением диапазона рыночных цен (показателей

рентабельности) признается среднее арифметическое значения цены (показателя

рентабельности), имеющего в выборке порядковый номер, равный этому целому

числу, и значения цены (показателей рентабельности), имеющего следующий по

возрастанию порядковый номер в этой выборке.

Например,

Произведение является целым числом (0,75*4=3).

Максимальное значение диапазона рыночных цен (рыночных показателей рентабельности) – 4,15 ((4,1+4,2)/2).

если произведение 0,75 и числа значений цен (показателей рентабельности) в выборке, образованной в соответствии с подпунктом 12.1 пункта 12 статьи 91 НК, не является целым числом, то максимальным значением диапазона рыночных цен (показателей рентабельности) признается значение цены (показателя рентабельности), имеющее в выборке порядковый номер, равный целой части этого дробного числа, увеличенной на единицу.

Например,

Произведение не является целым числом (0,75*5=3,75). Целым числом является 3, которое необходимо увеличить на 1. Соответственно максимальное значение диапазона рыночных цен – 4,3 (выбирается значение, имеющее в выборке порядковый номер 4).

20 Рентабельность производства — СтудИзба

Рентабельность производства

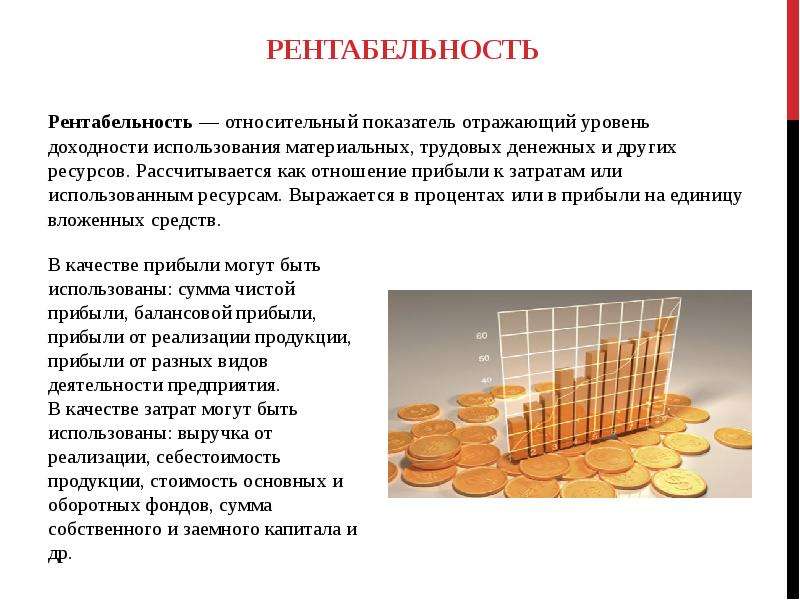

Рентабельность – один из основных качественных показателей эффективности производства, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Существуют определенные показатели рентабельности.

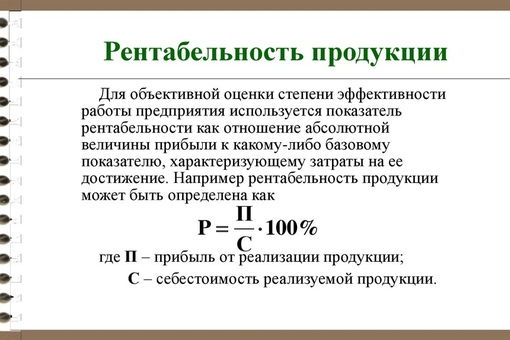

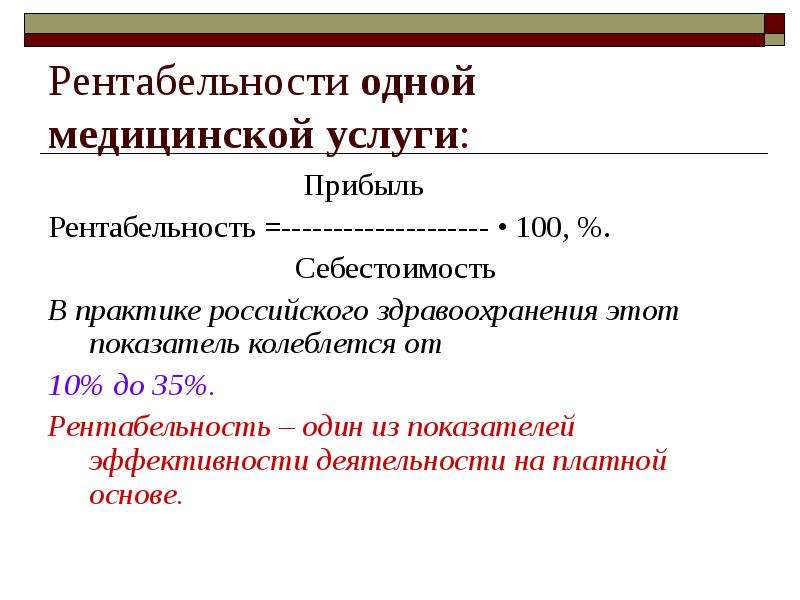

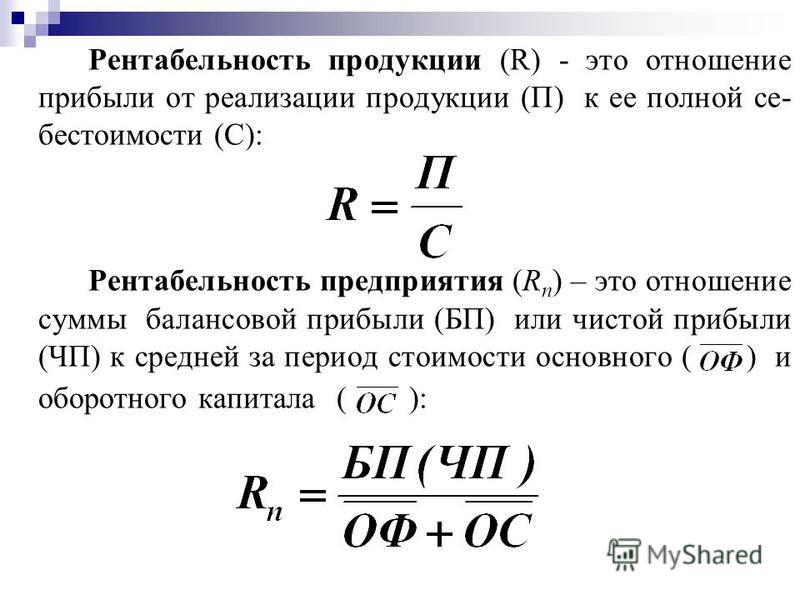

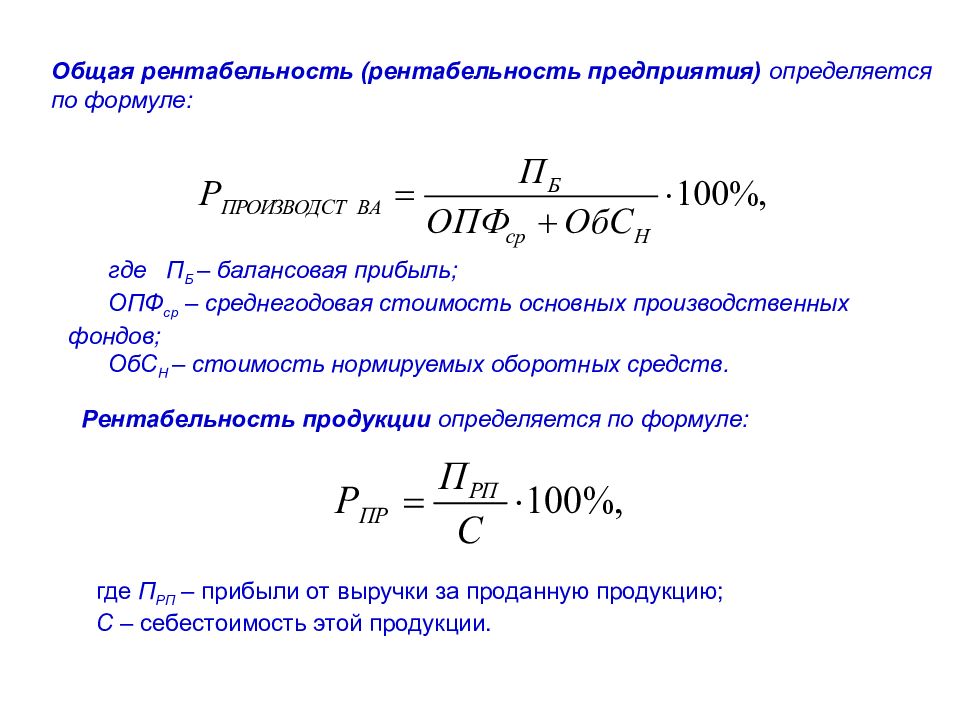

Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. Рассчитывается как отношение прибыли к затратам на ее производство и реализацию. Показатели рентабельности продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность отдельного изделия учитывается при определении цены на него. Минимальной рентабельностью считается рентабельность, равная 1-5 %. Максимальная рентабельность — 80 – 100 %. Вполне удовлетворительной считается рентабельность 25 %. Исходя из этой рентабельности, предприятие прогнозирует финансовые результаты.

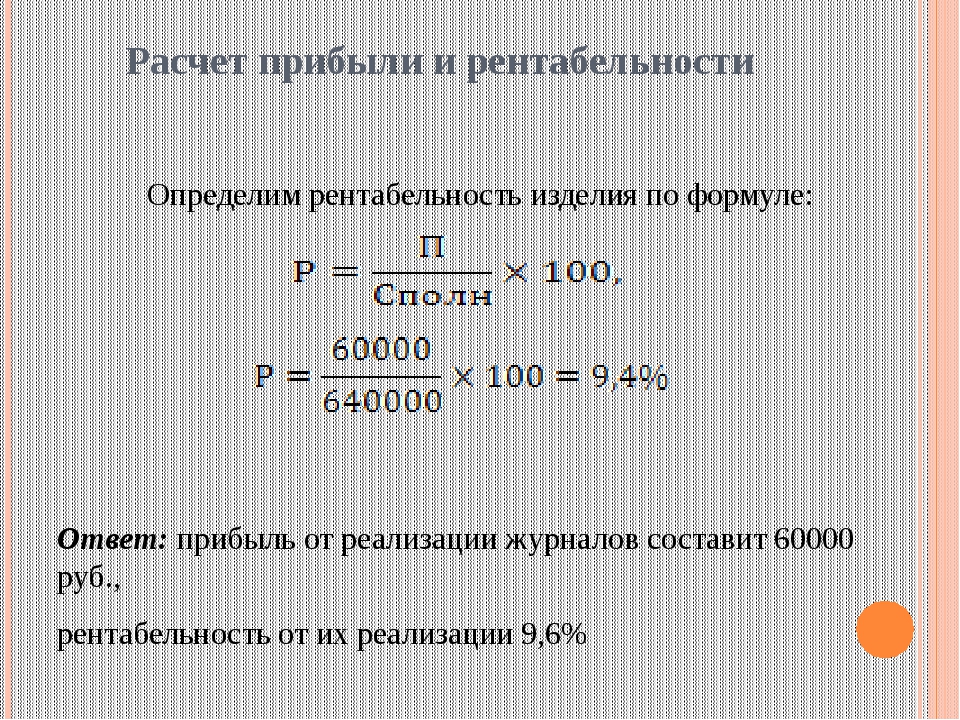

Рентабельность определенного изделия принято определять по следующей формуле:

Рпр = (Пр / Сполн) * 100 %,

где, Рпр – рентабельность определенного изделия,

Пр – прибыль от производства изделия,

Сполн – полная себестоимость изделия.

Рекомендуемые файлы

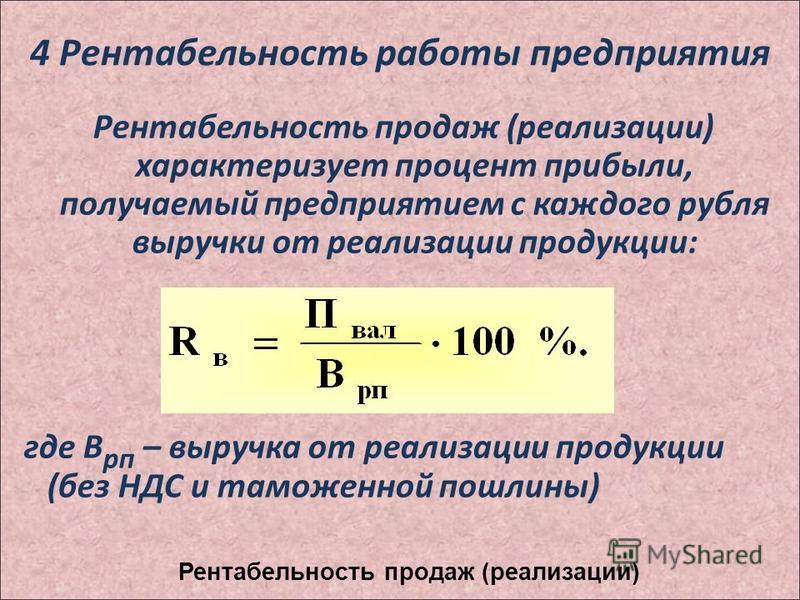

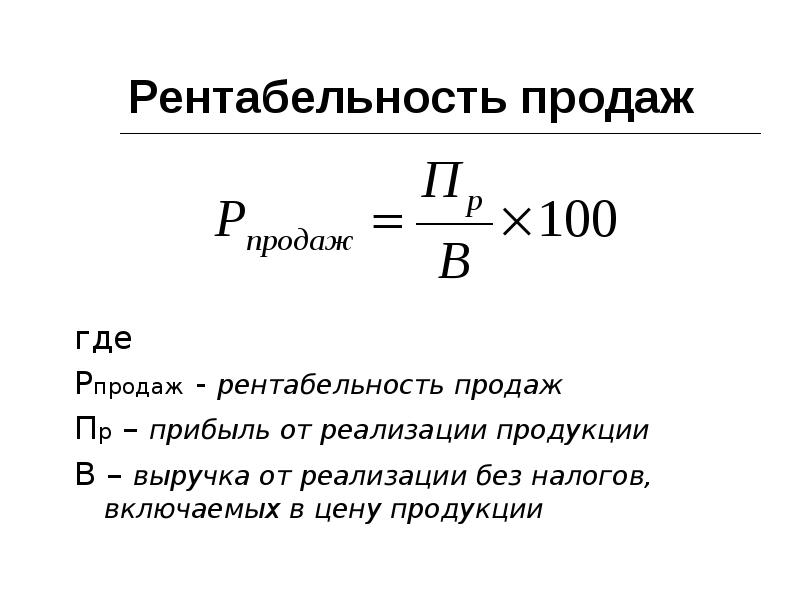

Рентабельность продаж (реализации) – это отношение прибыли от реализации продукции к выручке.

Рр = (Пр / В) * 100 %,

где, Рр – рентабельность продаж,

Пр – прибыль от реализации продукции;

В – выручка от реализации.

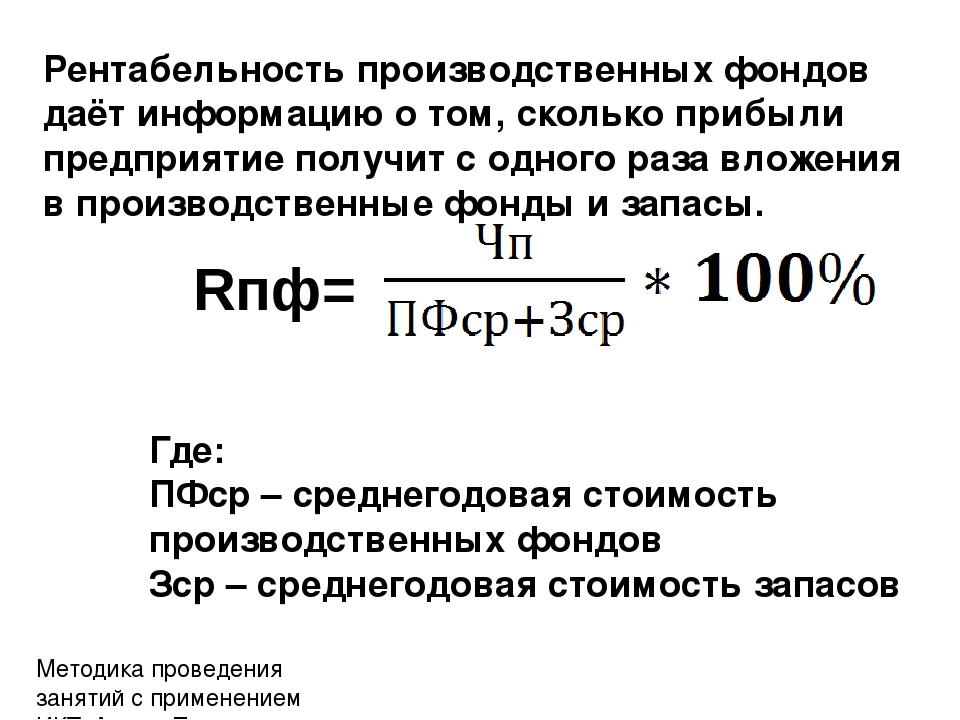

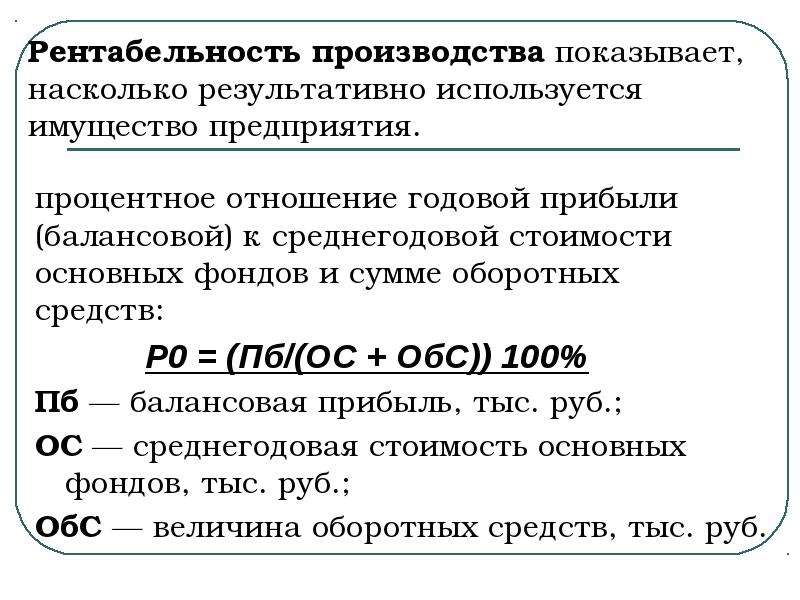

Рентабельность производства (производственных фондов) показывает, насколько результативно используется имущество предприятия. Она может быть рассчитана по следующей формуле:

Роф = (Пр / (Ф + СО)) *100 %,

где, Роф – рентабельность производства,

Пр – прибыль,

Ф – среднегодовая стоимость основных производственных фондов,

Вместе с этой лекцией читают «Ромен Гари».

СО – среднегодовой остаток нормированных оборотных средств.

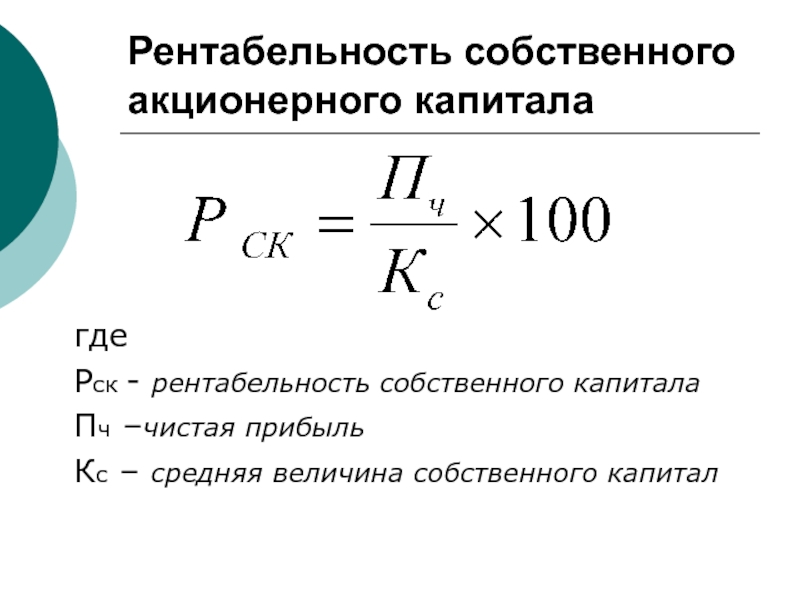

Рентабельность собственных средств предприятия определяется по формуле:

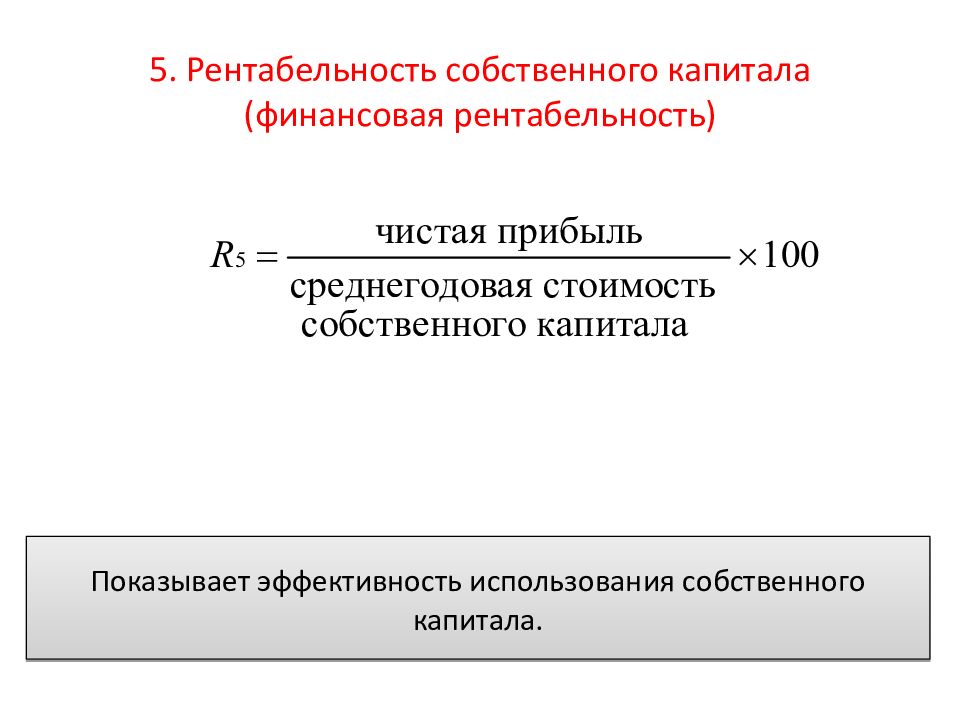

Рсс = (ЧП / СК) * 100 %,

где, Рсс – рентабельность собственных средств предприятия,

ЧП – чистая прибыль предприятия,

СК – собственные средства предприятия, определяемые по балансу.

Какова методика расчета интервалов рентабельности в сервисе АСТРА? — Вопросы по сервису АСТРА — Трансфертное ценообразование

Расчет интервалов рентабельности в сервисе АСТРА осуществляется в порядке, установленном Налоговым кодексом РФ (раздел V.1, ст. 105.8. «Финансовые показатели и интервал рентабельности», п. 4):

«В целях применения методов, указанных в подпунктах 2 — 4 пункта 1 статьи 105.7 настоящего Кодекса, определяются минимальное и максимальное значения интервала рентабельности, которые рассчитываются в следующем порядке:

1) совокупность значений рентабельности, которые используются для определения интервала рентабельности, упорядочивается по возрастанию, образуя выборку, используемую для определения этого интервала. При этом каждому значению рентабельности, начиная с минимального, присваивается порядковый номер. В случае, если выборка содержит два и более одинаковых значения рентабельности, в выборку включаются все такие значения. При определении интервала рентабельности не учитывается рентабельность анализируемой сделки;

2) минимальное значение интервала рентабельности определяется в следующем порядке:

если частное от деления на четыре числа значений рентабельности в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, является целым числом, то минимальным значением интервала рентабельности признается среднее арифметическое значения рентабельности, имеющего в выборке порядковый номер, равный этому целому числу, и значения рентабельности, имеющего следующий по возрастанию порядковый номер в этой выборке;

если частное от деления на четыре числа значений рентабельности в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, не является целым числом, то минимальным значением интервала рентабельности признается значение рентабельности, имеющее в выборке порядковый номер, равный целой части этого дробного числа, увеличенной на единицу;

3) максимальное значение интервала рентабельности определяется в следующем порядке:

если произведение 0,75 и числа значений рентабельности в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, является целым числом, то максимальным значением интервала рентабельности признается среднее арифметическое значения рентабельности, имеющего в выборке порядковый номер, равный этому целому числу, и значения рентабельности, имеющего следующий по возрастанию порядковый номер в этой выборке;

если произведение 0,75 и числа значений рентабельности в выборке, образованной в соответствии с подпунктом 1 настоящего пункта, не является целым числом, то максимальным значением интервала рентабельности признается значение рентабельности, имеющее в выборке порядковый номер, равный целой части этого дробного числа, увеличенной на единицу. «

«

Показатель рентабельности производственных фондов: определение, нормативное значение, формула

← Вернуться в Финансовый словарь

Определение:

Рентабельность фондов производства отличается от рентабельности активов тем, что здесь в расчет принимаются только такие активы, которые используются в производстве. Сюда можно отнести основные фонды, вовлеченные в производство, запасы и т.д. Коэффициент измеряется в процентах, его получают, деля чистую прибыль на среднегодовую сумму активов производства, и умножают на 100%. Этот индикатор показывает, насколько эффективно налажено производство в организации.

Нормативное значение:

Для любой организации желателен высокий показатель коэффициента, который будет обозначать, что верное использование активов, которое приносит хороший доход. Однако показатель нужно сравнивать с конкурентами.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Когда уровень загруженности производственного оборудования дает возможность реализовать его часть, не задействованных в производстве, и в скором времени не нужных, это стоит сделать. Также стоит оптимизировать структуру запасов или реализовать лишние. В будущем стоит поддерживать небольшой уровень запасов, способный обеспечить производство товаров без остановок.

Формула для расчета:

Рентабельность производственных фондов = Выручка (убыток) / Среднегодовая сумма основных средств и запасов * 100 %

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка…Рентабельность и ее виды

Рентабельность бизнеса – относительный показатель его экономической эффективности, который рассчитывается по определенной формуле. Коэффициент рентабельности определяется как соотношение прибыли и активов, формирующих эту прибыль. Информация для расчетов берется из баланса предприятия. Рентабельность разделяют на чистую и общую, т.е. коэффициенты рассчитывают как для отдельных компонентов производственного процесса, так и для деятельности всего предприятия в целом.

Информация для расчетов берется из баланса предприятия. Рентабельность разделяют на чистую и общую, т.е. коэффициенты рассчитывают как для отдельных компонентов производственного процесса, так и для деятельности всего предприятия в целом.

Рентабельным можно считать любое предприятие, на протяжении определенного периода приносящее прибыль. Но понятия прибыли и рентабельности необходимо разделять. Одинаковая прибыль двух предприятий, выраженная в абсолютных величинах (в отличие от относительных показателей рентабельности), может быть несопоставима для компаний разного масштаба. Критерии рентабельности определяют доходность предприятия с учетом его величины и возможностей.

Для корректной оценки предприятия принято анализировать несколько показателей рентабельности.

Виды рентабельности

- Общая рентабельность активов. Величина ее отражает процент прибыли на каждый вложенный в активы организации рубль. Рассчитывается рентабельность активов соотношением операционной прибыли (до налоговых выплат) за конкретный период со средней стоимостью всех активов компании. Активы учитываются не только собственные, но и привлеченные – дебиторская задолженность, кредиты и т.п.

- Рентабельность оборотных активов – соотношение чистой прибыли к оборотной части активов (товары на складе, денежные средства и т.п.).

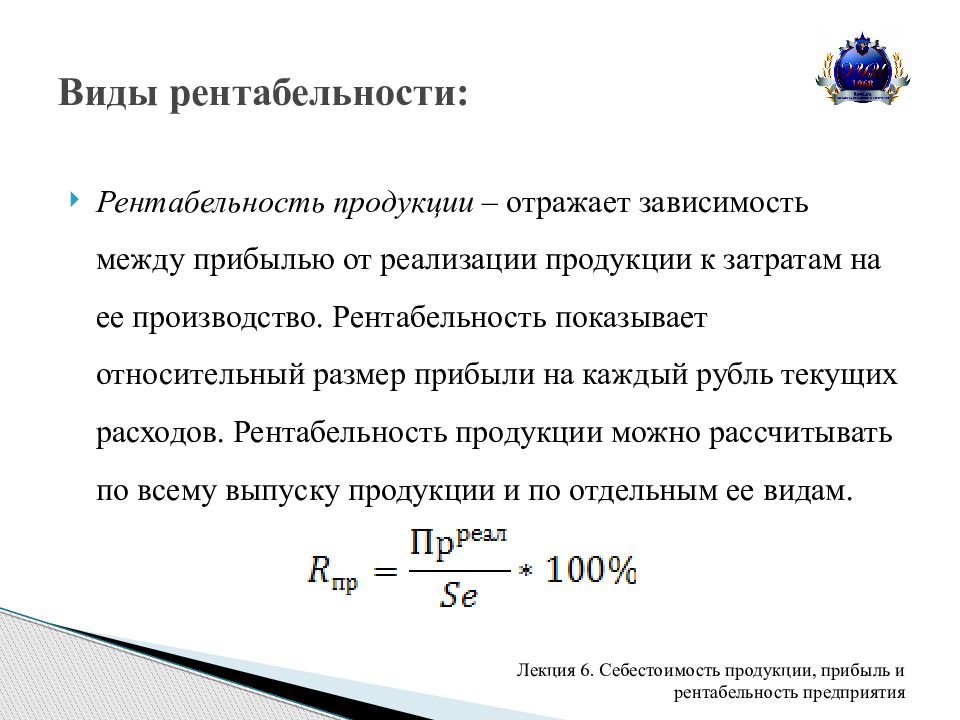

- Рентабельность продукции определяют отношением прибыли от реализации к себестоимости продукции (товаров или услуг). Она отражает степень эффективности текущих затрат на производство и реализацию. Определяется в процентах. Рентабельность продукции обычно рассчитывается как в целом, так и по отдельным ее видам.

- Рентабельность производства — обобщающий показатель, характеризующий экономическую эффективность деятельности всех структурных подразделений организации. Величина ее рассчитывается соотношением прибыли к затратам на весь процесс производства.

- Рентабельность капитала — отношение чистой прибыли к установленному и дополнительному капиталу. Величина его отражает эффективность использования собственных средств предприятия.

- Рентабельность продаж (или реализованной продукции) показывает долю прибыли на каждый рубль полученного дохода или на единицу реализованной продукции. Расчитывается соотношением операционной прибыли к денежному эквиваленту объема продаж за определенный период.

- Рентабельность инвестиций – отношение чистой прибыли к сумме первоначальных финансовых вложений.

Активы учитываются не только собственные, но и привлеченные – дебиторская задолженность, кредиты и т.п.

Активы учитываются не только собственные, но и привлеченные – дебиторская задолженность, кредиты и т.п.

Коэффициенты рентабельности активно используются для сравнения показателей компаний со средними значениями по данной отрасли; для анализа финансового состояния предприятия, на основе которого принимаются инвестиционные решения или партнерские соглашения.

Что такое прибыльность? — Определение | Значение

Определение: Прибыльность – это способность компании использовать свои ресурсы для получения доходов, превышающих ее расходы. Другими словами, это способность компании получать прибыль от своей деятельности.

Что означает рентабельность?

Прибыльность — это один из четырех основных блоков анализа финансовой отчетности и эффективности компании в целом. Остальные три – это эффективность, платежеспособность и рыночные перспективы.Инвесторы, кредиторы и менеджеры используют эти ключевые концепции для анализа того, насколько хорошо работает компания, и какой будущий потенциал она могла бы иметь, если бы управление операциями осуществлялось должным образом.

Остальные три – это эффективность, платежеспособность и рыночные перспективы.Инвесторы, кредиторы и менеджеры используют эти ключевые концепции для анализа того, насколько хорошо работает компания, и какой будущий потенциал она могла бы иметь, если бы управление операциями осуществлялось должным образом.

Двумя ключевыми аспектами рентабельности являются доходы и расходы. Выручка – это доход от бизнеса. Это сумма денег, полученная от клиентов, продавая товары или предоставляя услуги. Однако получение дохода не является бесплатным. Предприятия должны использовать свои ресурсы для производства этих продуктов и предоставления этих услуг.

Ресурсы, такие как наличные деньги, используются для оплаты расходов, таких как заработная плата сотрудников, арендная плата, коммунальные услуги и другие потребности в производственном процессе. Прибыльность рассматривает соотношение между доходами и расходами, чтобы увидеть, насколько хорошо работает компания, и какой потенциальный рост у компании может быть в будущем.

Пример

Существует множество отчетов, которые можно использовать для измерения прибыльности компании, но внешние пользователи обычно используют цифры, указанные в отчете о прибылях и убытках.В финансовой отчетности указана прибыльность компании по двум основным направлениям.

Первые признаки прибыли проявляются в марже прибыли или валовой марже, которые обычно рассчитываются и указываются в отчете о прибылях и убытках. Эти коэффициенты измеряют, насколько хорошо компания использует свои ресурсы для получения прибыли.

Второй признак прибыли на самом деле не знак; это больше похоже на правду. В отчете о прибылях и убытках всегда указывается чистая прибыль в нижней части отчета. Часто это истинный признак рентабельности, поскольку он показывает внешним пользователям общую сумму доходов, которая превысила расходы за период.

Прибыльность | Encyclopedia.com

ОПРЕДЕЛЕНИЯ ЗАТРАТ И ПРИБЫЛИ

ИЗМЕРЕНИЕ ПРИБЫЛЬНОСТИ

БИБЛИОГРАФИЯ

На первый взгляд прибыль кажется простым понятием, которое определяется как остаток доходов от затрат на производство; связанная с этим концепция прибыльности определяется как отношение прибыли к некоторой базе, причем наиболее часто используемой базой является инвестированный капитал. Простая концепция прибыльности имеет большое значение для понимания движения капиталистической системы, потому что стремление к прибыли и обещание прибыли побуждают предпринимателей начинать производственную деятельность, а уровень прибыльности является мерой успеха или неудачи предприятия.Следовательно, измерение текущей и прошлой прибыльности, а также прогнозирование будущей прибыльности имеют решающее значение для принятия предпринимательских решений в отношении расширения или сокращения инвестиций в текущую деятельность или альтернативные виды деятельности, возможности поглощений и т.п.

Простая концепция прибыльности имеет большое значение для понимания движения капиталистической системы, потому что стремление к прибыли и обещание прибыли побуждают предпринимателей начинать производственную деятельность, а уровень прибыльности является мерой успеха или неудачи предприятия.Следовательно, измерение текущей и прошлой прибыльности, а также прогнозирование будущей прибыльности имеют решающее значение для принятия предпринимательских решений в отношении расширения или сокращения инвестиций в текущую деятельность или альтернативные виды деятельности, возможности поглощений и т.п.

Несмотря на то, что рентабельность, по-видимому, легко определить, более пристальное рассмотрение показывает, что в действительности затраты, которые имеют решающее значение для определения прибыли, трудно определить общепринятым способом.Обычное обсуждение затрат в учебниках относится к определениям затрат бухгалтерами и экономистами. Определения бухгалтеров учитывают только явные затраты, то есть все денежные затраты, понесенные при производстве и продаже товаров и услуг, тогда как определения экономистов включают дополнительные затраты, называемые неявными или альтернативными издержками: компенсация за неиспользование наилучшей альтернативной возможности. Ясно, что понятие прибыли экономиста включает понятие прибыли бухгалтера, а это означает, что прибыль в смысле экономиста существует, если выручка от продаж превышает как явные, так и неявные издержки.Экономическую прибыль иногда называют сверхнормальной или избыточной прибылью, а нормальная прибыль (ставка) — это та часть затрат, которая обычно отождествляется с процентом (ставкой).

Ясно, что понятие прибыли экономиста включает понятие прибыли бухгалтера, а это означает, что прибыль в смысле экономиста существует, если выручка от продаж превышает как явные, так и неявные издержки.Экономическую прибыль иногда называют сверхнормальной или избыточной прибылью, а нормальная прибыль (ставка) — это та часть затрат, которая обычно отождествляется с процентом (ставкой).

В свете этих различий становится ясно, что единого определения прибыльности не существует даже для бухгалтеров, поскольку затраты и, следовательно, прибыль зависят от различных методов бухгалтерского учета и целей, которым они служат. Например, бухгалтеры обычно сообщают правительству и акционерам разные картины прибыльности фирмы.Точно так же экономисты используют различные меры прибыльности, такие как прибыль по отношению к инвестированному капиталу и прибыль по отношению к собственному капиталу, среди множества других. Однако споры о капитале в Кембридже показывают, что трудно иметь дело с прибыльностью, поскольку она включает оценку капитальных благ, что требует предварительного знания равновесных цен. Эти цены можно оценить, только если известна средняя норма прибыли в экономике. Эта оценка, однако, требует оценки вложенного капитала, среди прочего, создавая порочный круг, из которого, кажется, нет выхода.

Эти цены можно оценить, только если известна средняя норма прибыли в экономике. Эта оценка, однако, требует оценки вложенного капитала, среди прочего, создавая порочный круг, из которого, кажется, нет выхода.

Таким образом, экономисты испытывают дополнительные трудности в оценке правильного понятия прибыльности, которая обычно отождествляется с внутренней нормой доходности (IRR): ставкой дисконтирования, которая уравнивает стоимость инвестиционного проекта с текущей стоимостью будущего поток ожидаемой прибыли, который будет получен в результате жизненного цикла инвестиционного проекта. Концепция IRR имеет определенные ограничения, которые, среди прочего, связаны с идеей, что только краткосрочный горизонт имеет значение для инвестиционных решений.Вот почему экономисты используют экономическую норму прибыли (ERR), которая представляет собой IRR за конкретный, гораздо более короткий период жизни фирмы. Однако даже это понятие прибыльности трудно измерить с помощью фактических данных, и поэтому экономисты возвращаются к бухгалтерской норме прибыли (ARP): отношение стоимости потока прибыли в определенный период к стоимости акций. капитала.

капитала.

Верно, что в каждом конкретном случае ARP для фирм и отраслей будет отличаться от соответствующей ERR.В частности, в 1983 г. Фишер и МакГоуэн показали, что в результате применения методов амортизации прогнозируемые денежные потоки с течением времени и темпы роста фирмы приводят к тому, что ARP не соответствует хорошему приближению к ERP. Проблема этих экспериментов в том, что они проводились с числовыми примерами, а не с реальными данными. Напротив, в 1990 году Дюмениль и Леви, используя фактические данные по экономике США за длительный период, утверждали, что для всех практических целей, при определенных условиях и для определенных типов экономических проблем ARP может служить надежным приближением ERR.

Несмотря на критику, экономисты используют понятие ARP во многих приложениях, таких как исследования промышленных организаций; экономисты говорят, что если конкретная отрасль делает ARP выше среднего ARP в экономике в течение значительного периода времени, это может свидетельствовать об экономической (иногда называемой избыточной или даже сверхнормальной) прибыли, которая достается фирме или отрасли. Это может быть связано с осуществлением монопольной власти или наличием барьеров для входа, которые не позволяют новым фирмам воспользоваться такими возможностями получения прибыли.Экономическая прибыль рассматривается как отход от идеала совершенной конкуренции, и правительство должно принять меры для исправления ситуации, стремясь сделать экономическую жизнь более похожей на модель совершенной конкуренции, в которой экономическая прибыль в долгосрочной перспективе равна нулю. Кроме того, ARP использовался наряду с другими переменными в эконометрических спецификациях в качестве детерминанты инвестиционного поведения и накопления капитала. Идея состоит в том, что избыточная прибыль привлекает инвестиции, и поэтому накопление капитала ускоряется до такой степени, что избыточная прибыль вытесняется конкурентами; обратное верно в случаях убытков.

Это может быть связано с осуществлением монопольной власти или наличием барьеров для входа, которые не позволяют новым фирмам воспользоваться такими возможностями получения прибыли.Экономическая прибыль рассматривается как отход от идеала совершенной конкуренции, и правительство должно принять меры для исправления ситуации, стремясь сделать экономическую жизнь более похожей на модель совершенной конкуренции, в которой экономическая прибыль в долгосрочной перспективе равна нулю. Кроме того, ARP использовался наряду с другими переменными в эконометрических спецификациях в качестве детерминанты инвестиционного поведения и накопления капитала. Идея состоит в том, что избыточная прибыль привлекает инвестиции, и поэтому накопление капитала ускоряется до такой степени, что избыточная прибыль вытесняется конкурентами; обратное верно в случаях убытков.

ARP также использовался в исторических исследованиях в качестве индикатора расширения или сокращения экономики. Фактически было показано, что фаза сокращения экономики связана с длительным падением ARP, что приводит к стагнации или даже падению общей реальной прибыли, порождая пессимистические ожидания и, таким образом, препятствуя совокупным инвестициям и увеличивая уровень безработицы. Противоположное верно для растущей нормы прибыли, которая создает атмосферу оптимизма, поощряя инвестиционные расходы, снижая безработицу и создавая основу для процветания.

Противоположное верно для растущей нормы прибыли, которая создает атмосферу оптимизма, поощряя инвестиционные расходы, снижая безработицу и создавая основу для процветания.

СМОТРИТЕ ТАКЖЕ Средняя и предельная стоимость; Кембриджский спор о капитале; Капитал; прибыль; норма прибыли; Доход

Дюмениль, Жерар и Доминик Леви. 1990. Тенденции экономической нормы прибыли в обрабатывающей промышленности США после депрессии. Обзор экономики и статистики 72 (3): 406–413.

Фишер, Франклин М. и Джон Дж. Макгоуэн. 1983. О неправильном использовании норм бухгалтерского учета для вывода монопольной прибыли. American Economic Review 73: 82–97.

Лефтерис Цульфидис

Прибыльность — обзор | ScienceDirect Topics

13.5.1.1 Пересмотр цен на безводный этанол и водный этанол на бразильском рынке

Прибыльность в сельскохозяйственных секторах, которые в конечном итоге связаны с ценами и затратами, зависит от таких переменных, как климат, обменные курсы, процентные ставки, цены на альтернативные активы в производственном процессе, цены на альтернативные продукты для потребителя, доход и налоговая политика, среди прочего. В нынешнем положении дел есть несколько факторов, которые повлияли на прибыльность сахарного и энергетического сектора Бразилии. Ниже обсуждаются аспекты, касающиеся цен на это топливо.

В нынешнем положении дел есть несколько факторов, которые повлияли на прибыльность сахарного и энергетического сектора Бразилии. Ниже обсуждаются аспекты, касающиеся цен на это топливо.

Первый упомянутый вопрос касается цен на водный и безводный этанол, которые сильно связаны в результате действующего законодательства, регулирующего торговлю последним. Резолюция АНП №. 67/2011, который позже был изменен Резолюцией АНП №. 05/2013, рынок безводного этанола в основном работал на основе контрактов.В этих документах пункт о ценообразовании продукта, реализуемого в течение сельскохозяйственного года, устанавливает цену, действующую на спотовом рынке водного этанола, к которой суммируется сумма из-за разницы в стандартах. Поскольку цена на водный этанол имеет цену на бензин класса C в качестве потолка, практически весь бразильский рынок возобновляемых видов топлива страдает от влияния цен на ископаемое топливо. Таким образом, политика ценообразования на бензин оказывает влияние как на цены на водный этанол, так и на безводный этанол. На рис. 13.6 показана большая синхронность тенденций этих цен после 2011 г., которые были выше, чем те, которые наблюдались в предыдущий раз.

На рис. 13.6 показана большая синхронность тенденций этих цен после 2011 г., которые были выше, чем те, которые наблюдались в предыдущий раз.

Рисунок 13.6. Динамика реальных цен на безводный и водный этанол в производственном сегменте штата Сан-Паулу. Примечание: Значения за март 2015 г.

Из Cepea/Esalq/USP.За последние 3 сельскохозяйственных года средние цены на водный и безводный этанол оставались близкими к среднему значению за последние 16 сельскохозяйственных лет (рис. 13.7 и 13.8). Эта ситуация не была бы столь пагубной, если бы не возросшие издержки производства, которые наблюдались как в сельскохозяйственном, так и в промышленном секторе. Чтобы не останавливаться на этом, упомянем лишь о заработной плате, которая впоследствии была повышена в реальном выражении.

Рисунок 13.7. Реальные цены на водный этанол и водный этанол в производственном сегменте штата Сан-Паулу — среднегодовое значение урожая. Примечание: Значения за март 2015 г.

Рисунок 13.8. Реальная цена безводного этанола в производственном сегменте штата Сан-Паулу — среднегодовая. Примечание: Значения за март 2015 г.

Из Cepea/Esalq/USP.Недавние меры, принятые правительством, такие как увеличение доли безводного этанола в бензине марки С с 25% до 27% в марте 2015 г. и возвращение CIDE в качестве компонента в цену бензина марки С — может помочь смягчить типичное снижение цен в периоды урожая и возможное снижение цен в конце урожая в результате излишков, например, наблюдаемое в 2014 году (рис.13.7 и 13.8).

Водный этанол имеет потолок цен, который устанавливается ценой на бензин (учитывая разницу в выработке энергии), и эти продукты являются альтернативой растущему парку автомобилей с гибким топливом. Чтобы эта строгость была мягче, необходимо мотивировать потенциальных потребителей этанола учитывать положительные внешние эффекты этого топлива; то есть наилучшие экологические и социальные условия, возникающие в результате производства и использования этанола, по сравнению с ископаемым топливом.

Необходимо сосредоточить усилия на понимании процесса принятия решений владельцами транспортных средств с гибким топливом в отношении выбора топлива. Исследования такого рода важны для поддержки предложений, которые способствуют увеличению использования этанола, не только с учетом относительных цен на альтернативные виды топлива, но и с учетом уже упомянутых положительных внешних эффектов возобновляемого топлива.

В настоящее время решения, основанные на финансовых вопросах, считаются преобладающими. Таким образом, в текущей макроэкономической ситуации конкурентоспособность этанола должна зависеть от налоговых мер и мер, направленных на повышение эффективности производственной цепочки.

Несмотря на то, что сезонность цен на этанол снизилась за последние несколько сельскохозяйственных лет, что является признаком возросшей зрелости агентов, работающих на этом рынке, она все еще существует, хотя и на уровне, уступающем уровням в прошлое. Например, в 2013–2014 сельскохозяйственном году разница между максимальной и минимальной месячными ценами составляла примерно 23% как в случае водного, так и безводного этанола, что было ниже уровня, действовавшего в прошлом. Компании-производители этанола прилагают большие усилия для оптимизации процесса торговли этим продуктом, предотвращая резкое падение цен в период сбора урожая.

Компании-производители этанола прилагают большие усилия для оптимизации процесса торговли этим продуктом, предотвращая резкое падение цен в период сбора урожая.

Заслуживает комментариев реализация мер, связанных со снижением ставки ICMS на этанол, например, в марте 2014 г. в штате Минас-Жерайс (снижение с 19% до 14%), что привело к повышению конкурентоспособности этого топлива. по сравнению с бензином. За последние 2 сельскохозяйственных года, учитывая уже упомянутую разницу в выработке энергии между этанолом и бензином (которая близка к 70%), конкурентоспособность этанола наблюдалась только в нескольких бразильских штатах, а именно в Сан-Паулу (где она имела место практически во все месяцы). в период), Гояс, Мату-Гросу и Парана.В Мату-Гросу-ду-Сул этанол стал конкурентоспособным только в ноябре 2014 года. Во всех других бразильских штатах за два последних урожая не наблюдалось ценовых отношений ниже 70%.

Прибыльность — обзор | ScienceDirect Topics

Финансы

Имеются убедительные доказательства того, что рентабельность производства в капиталистической экономике колеблется именно таким образом (см. , например, рис. 2). В США было два периода относительно высокой прибыли, в 1870-х/начале 1880-х годов и в период после Второй мировой войны, и два периода более низкой нормы прибыли, между 1880 и 1930-ми годами и после 1970 года.(Время таких колебаний различно в разных странах.)

, например, рис. 2). В США было два периода относительно высокой прибыли, в 1870-х/начале 1880-х годов и в период после Второй мировой войны, и два периода более низкой нормы прибыли, между 1880 и 1930-ми годами и после 1970 года.(Время таких колебаний различно в разных странах.)

Рис. 2. Норма прибыли в нежилой экономике США, 1870–1999 гг. Дата от Дюмениля, Г. и Леви, Д. (2001). Периодизация капитализма: технология, институты и производственные отношения. В Albritton, R., Itoh, M., Westra, R. & Зюге, А. (ред.) Фазы капиталистического развития: бумы, кризисы и глобализация , стр. 141–162. Лондон: Пэлгрейв.

Как инвестиции реагируют на такие колебания прибыльности? По мере того как стоимость инвестиций в производство падает, относительные выгоды от финансовых спекуляций возрастают.История западного капитализма свидетельствует о том, что периоды прибыльности и роста в реальной экономике сменяются периодами господства финансового капитала и появления нового лидера в международной экономике. Так было в итальянских городах-государствах с четырнадцатого до середины семнадцатого веков; в Нидерландах между концом семнадцатого и концом восемнадцатого веков; в Великобритании между концом восемнадцатого и началом двадцатого веков; и в США с конца девятнадцатого века до наших дней.

Так было в итальянских городах-государствах с четырнадцатого до середины семнадцатого веков; в Нидерландах между концом семнадцатого и концом восемнадцатого веков; в Великобритании между концом восемнадцатого и началом двадцатого веков; и в США с конца девятнадцатого века до наших дней.

Финансовый капитал состоит из денег, извлеченных из производства. Фирмы отказываются от инвестиций; таким образом, низкая норма прибыли выливается в низкие темпы роста выпуска (и ухудшающиеся условия труда). Вместо того, чтобы извлекать излишки у рабочих, финансовый капитал получает прибыль: (1) от других капиталистов (покупая дешево, продавая дорого) и (2) перераспределяя себя в новые сферы производства (новые товары и новые места для капиталистического производства). Возникновение «глобального капитала» после 1970 года в этой интерпретации является лишь последней в серии фаз чередования господства товарного и финансового капитала.

Чтобы понять финансовую экономику, давайте начнем с размышлений о том, как устанавливается стоимость денег в торговле. Предположим, что есть две страны, А и В, которые торгуют. Поскольку B экспортирует в A, люди в A должны использовать свои $A, чтобы купить $B, чтобы заплатить производителям B за их экспорт. Спрос на $B по отношению к $A растет, что приводит к увеличению относительной стоимости $B по сравнению с $A. Противоположное движение происходит, когда А экспортирует в В. Если торговый баланс таков, что А экспортирует больше, чем импортирует, спрос на доллар А больше, чем спрос на доллар В, и поэтому стоимость доллара А возрастает по сравнению с стоимость $B: Экспорт A имеет тенденцию становиться более дорогим.В этой истории важны две особенности: во-первых, реальное движение товаров вызывает противоположное движение денег и, следовательно, относительные цены валют; дисбаланс.

Предположим, что есть две страны, А и В, которые торгуют. Поскольку B экспортирует в A, люди в A должны использовать свои $A, чтобы купить $B, чтобы заплатить производителям B за их экспорт. Спрос на $B по отношению к $A растет, что приводит к увеличению относительной стоимости $B по сравнению с $A. Противоположное движение происходит, когда А экспортирует в В. Если торговый баланс таков, что А экспортирует больше, чем импортирует, спрос на доллар А больше, чем спрос на доллар В, и поэтому стоимость доллара А возрастает по сравнению с стоимость $B: Экспорт A имеет тенденцию становиться более дорогим.В этой истории важны две особенности: во-первых, реальное движение товаров вызывает противоположное движение денег и, следовательно, относительные цены валют; дисбаланс.

Но финансовые потоки (как и в Восточную Азию) были не такими. В условиях глобальной ликвидности и легкости денежных переводов сила восточноазиатских экономик привлекала капитал.Эти притоки не компенсировали движение товаров: притоки денег сами по себе были независимой переменной. Однако по мере того, как деньги перетекают из В в А, возникают три эффекта. Во-первых, поток денег из В в А подразумевает увеличение спроса на доллар А и, следовательно, увеличение его цены. Во-вторых, поскольку большая часть этого капитала использовалась для покупки основных средств, а не производственных мощностей, приток стимулировал рост цен на активы. В-третьих, повышенная доступность денег по отношению к местному производству в А (и нехватка денег в В по сравнению с производством) приводила к увеличению торгового дефицита А.Эта система не является самокомпенсирующейся: переоценка доллара A и инфляция цен на активы имеют тенденцию стимулировать увеличение притока капитала за счет повышения их прибыльности.

Однако по мере того, как деньги перетекают из В в А, возникают три эффекта. Во-первых, поток денег из В в А подразумевает увеличение спроса на доллар А и, следовательно, увеличение его цены. Во-вторых, поскольку большая часть этого капитала использовалась для покупки основных средств, а не производственных мощностей, приток стимулировал рост цен на активы. В-третьих, повышенная доступность денег по отношению к местному производству в А (и нехватка денег в В по сравнению с производством) приводила к увеличению торгового дефицита А.Эта система не является самокомпенсирующейся: переоценка доллара A и инфляция цен на активы имеют тенденцию стимулировать увеличение притока капитала за счет повышения их прибыльности.

Связь между потоками товаров, потоками денег и изменениями относительной стоимости денег, таким образом, зависит от того, какой поток управляет системой. Если стоимость валют определяется в основном торговлей, то поток денег из В в А подразумевает, что доллар А переоценивается, торговый дисбаланс уменьшается, а денежные потоки уменьшаются. Если стоимость валют определяется в основном финансовыми соображениями и ценами на активы, то ревальвация стимулирует дополнительный приток денег и рост торгового дефицита. Последнее соображение все чаще становилось доминирующим в Восточной Азии: приток капитала стимулирует повышение стоимости активов, торговый дефицит и ревальвацию валюты (или, по крайней мере, относительную стабильность валюты перед лицом торгового дефицита). И наоборот, в случае с Японией: отток капитала стимулировал обесценивание активов, положительное сальдо торгового баланса и девальвацию валюты (или, по крайней мере, стабильность валюты перед лицом положительного сальдо торгового баланса).Другими словами, обменные курсы перемещаются в неортодоксальных направлениях, танцуя под музыку потоков капитала, а не торговых потоков. При таком режиме приток капитала создал две проблемы Восточной Азии: пузырь активов и усиление конкуренции на экспортных рынках производителей.

Если стоимость валют определяется в основном финансовыми соображениями и ценами на активы, то ревальвация стимулирует дополнительный приток денег и рост торгового дефицита. Последнее соображение все чаще становилось доминирующим в Восточной Азии: приток капитала стимулирует повышение стоимости активов, торговый дефицит и ревальвацию валюты (или, по крайней мере, относительную стабильность валюты перед лицом торгового дефицита). И наоборот, в случае с Японией: отток капитала стимулировал обесценивание активов, положительное сальдо торгового баланса и девальвацию валюты (или, по крайней мере, стабильность валюты перед лицом положительного сальдо торгового баланса).Другими словами, обменные курсы перемещаются в неортодоксальных направлениях, танцуя под музыку потоков капитала, а не торговых потоков. При таком режиме приток капитала создал две проблемы Восточной Азии: пузырь активов и усиление конкуренции на экспортных рынках производителей.

Что такое прибыльность? | Аспекты, Заинтересованные стороны, Расчеты, Пример

Прибыльность — это способность компании использовать свои ресурсы таким образом, чтобы они могли получать больше дохода, чем они должны платить в расходах. Компания получает прибыль за счет операций, если компания не работает, она не будет зарабатывать деньги.

Компания получает прибыль за счет операций, если компания не работает, она не будет зарабатывать деньги.

Рентабельность против прибыли

Рентабельность и прибыль иногда считают одним и тем же, они строго связаны, но имеют принципиальное различие.

Прибыль — это абсолютная сумма, где прибыльность рассматривается как относительная величина. Прибыль можно определить, вычитая все расходы из выручки компании.

Прибыльность измеряет эффективность, в конечном счете она определяет успех или неудачу компании.

Даже если компания имеет прибыль в отчете о прибылях и убытках, это не означает, что компания прибыльна.

Сбор данных для прибыльности

Финансовая отчетность и общая эффективность компании анализируются с использованием рентабельности, эффективности, платежеспособности и рыночных перспектив.

Заинтересованные стороны компании используют данные, собранные из этих концепций, для анализа благополучия компании и ее потенциала.

аспектов рентабельности

Рентабельность состоит из двух элементов, а именно доходов и расходов.Доход, также называемый выручкой, — это прибыль от продажи продукции или предоставления услуги.

Компании необходимо использовать ресурсы для получения дохода, ресурсы используются для производства продуктов, которые компания продает, или для предоставления услуг.

Денежные средства также считаются ресурсом, деньги используются для оплаты таких расходов, как заработная плата, коммунальные услуги и другие предметы первой необходимости, которые могут быть частью производственного процесса.

Заинтересованные стороны

К заинтересованным сторонам компании относятся все, кто заинтересован в компании, например, инвесторы, кредиторы и менеджеры.

Внешние пользователи (инвесторы и кредиторы) используют отчет о прибылях и убытках компании для расчета прибыльности компании.

Кредиторы хотят знать, сможет ли компания погасить свой долг, а инвесторы хотят знать, эффективно ли компания использует свои деньги для получения более высокого дохода.

Рентабельность Расчеты

А прибыль компании отражена в отчете о прибылях и убытках, рентабельность не показана в отчетах, но использует значения в отчетах для расчета.прибыль сумма используется для расчета маржи прибыли или валовой маржи. Эти двое Коэффициенты прибыльности показывают, насколько хорошо компания использует свои ресурсы в получение прибыли.

отчет о прибылях и убытках всегда показывает чистую прибыль в конце отчета. То чистый доход от суммы дохода за период после того, как все расходы были вычитается. Эта сумма прибыли не может быть использована сама по себе. Компания должна сделать анализ рентабельности, чтобы понять, насколько эффективно компания использует свои ресурсы и капитал.

Компания может показать прибыль, но все же может считаться убыточным. Есть способы повысить прибыльность компании и общий рост.

- Сокращение необратимых затрат – путем обеспечения отсутствие неудачных проектов, тормозящих компанию.

- Изучение индекса прибыльности – определение

стоит продолжать, это уменьшит количество неудач проекта. Этот показатель показывает

компании, какова стоимость проекта по сравнению с выгодами от проекта.

- Используйте теорию предельной отдачи – увеличьте продажи за счет увеличение производства. Теория предельной отдачи утверждает, что сложение рабочих до тех пор, пока определенная сумма не увеличит эффективно используемый капитал, но не превысит такое количество рабочих, в свою очередь, приведет к убывающей отдаче и в итоге меньшая рентабельность.

Этот показатель показывает

компании, какова стоимость проекта по сравнению с выгодами от проекта.

Этот показатель показывает

компании, какова стоимость проекта по сравнению с выгодами от проекта.Рентабельность Соотношения

Рентабельность определяется с помощью различные коэффициенты рентабельности. Коэффициенты рентабельности определены ниже:

| Коэффициент рентабельности | Определение |

|---|---|

| Коэффициент валовой прибыли | Сравнивает валовую прибыль бизнеса с чистыми продажами. |

| Коэффициент маржи прибыли | Измеряет сумму чистой прибыли, полученной на каждый доллар продаж, полученный путем сравнения чистой прибыли и чистых продаж компании. |

| Коэффициент рентабельности активов | Измеряет чистую прибыль, полученную от общей суммы активов за период, путем сравнения чистой прибыли со средней общей суммой активов. |

| Коэффициент рентабельности вложенного капитала | Измеряет, насколько эффективно компания может получать прибыль от вложенного капитала путем сравнения чистой операционной прибыли с вложенным капиталом. |

| Коэффициент рентабельности собственного капитала | Измеряет способность фирмы получать прибыль от инвестиций своих акционеров в компанию. |

Пример рентабельности

Райан Транспорт подготовил следующий отчет о прибылях и убытках

за март 2019 г. В приведенном ниже примере показана прибыль компании в размере 18 900 долл. США, но

это не говорит о прибыльности компании. Для расчета компании

рентабельности, нам нужно использовать один из коэффициентов рентабельности.Для

Для целей этого примера мы будем использовать коэффициент маржи прибыли.

| Райан транспорта о прибылях и убытках, март 2019 | Дебет | Кредит |

|---|---|---|

| Выручка | $ 28000 | |

| Расходы: | ||

| Зарплаты расходов | $ 5000 | |

| Коммунальные расходы | $ 600 | |

| Поставки расходов | $ 500 | |

| расходы по аренде | $ 3000 | |

| Итого расходы | ($ 9100) | |

| Чистая прибыль за месяц | $18 900 |

Используя информацию в отчете о прибылях и убытках, мы можем рассчитать коэффициент маржи прибыли за март 2019 года:

$$Прибыль\: Маржа = \dfrac{Чистая\: Доход}{Чистая\: Продажи}$$

В приведенном выше примере чистая прибыль равна выручке за вычетом всех расходов за месяц:

$$Net\: Доход = \$28{,}000 — \$9{,}100 = \$18{,}900$$

Чистые продажи в этом примере будут общим доходом за месяц, который составляет 28 000 долларов США:

$$Прибыль\: Маржа = \dfrac{\$18{,}900}{\$28{,}000} = 67. 5\%$$

5\%$$

67,5% продаж превращаются в прибыль. Это дает вам только одну цифру, но не с чем сравнивать. Дела компании лучше, чем в прошлом или худшем году? Важно отметить, что при прибыльности вам нужно иметь возможность сравнивать информацию за период, чтобы точно сделать вывод.

Давайте расширим наш пример. и добавьте данные за другой месяц в:

| Райан транспорта о прибылях и убытках, апрель 2019 | Дебет | Кредит |

|---|---|---|

| Выручка | $ 23500 | |

| Расходы: | ||

| Зарплаты расходов | $ 5000 | |

| Коммунальные расходы | $ 650 | |

| Поставки расходов | $ 700 | |

| расходы по аренде | $ 3000 | |

| Итого расходы | ($ 9350) | |

| Чистая прибыль за месяц | $14 150 |

Рассчитаем коэффициент рентабельности за апрель 2019 г. :

:

$$Net\: Доход = \$23{,}500 — \$9{,}350 = \$14{,}150$$

$$Прибыль\: Маржа = \dfrac{\$14{,}150}{\$23{,}500} = 60.2\%$$

Маржа прибыли Ryan Transport снизилась с 67,5% в марте до 60,2% в апреле. У Райана было больше расходов и меньше доходов в апреле, что снизило общий коэффициент рентабельности компании. Чтобы увеличить коэффициент рентабельности, Райану придется снизить расходы или увеличить свои доходы.

Заключение о рентабельности

- Рентабельность – это способность компании использовать свои ресурсы таким образом, чтобы они могли приносить больше дохода, чем то, что они должны оплачивать расходы.

- Прибыль и рентабельность не одно и то же.

- Прибыль – это абсолютная сумма, где рентабельность считается относительной величиной.

- Рентабельность имеет два аспекта, а именно доход и расход.

- А

прибыль компании отражена в отчете о прибылях и убытках, рентабельность не показана

в операторах, но использует значения в операторах для расчета.

- Внешние пользователи (инвесторы и кредиторы) используют отчет о прибылях и убытках компании для расчета рентабельность компании.

- Есть пять коэффициентов прибыльности, а именно: валовая прибыль, прибыль, рентабельность активы, рентабельность вложенного капитала, рентабельность собственного капитала.

Если вы нашли этот контент полезным в своем исследовании, пожалуйста, сделайте нам большую услугу и используйте приведенный ниже инструмент, чтобы убедиться, что вы правильно ссылаетесь на нас, где бы вы его ни использовали. Мы очень ценим вашу поддержку!

Что такое прибыльность и почему она важнее прибыли?

Прибыль, прибыль, прибыль… Основа любого бизнеса и причина, по которой каждый начинает свой бизнес.Так как же нам измерить прибыль и сравнить ее с другими компаниями? Вы можете посмотреть на абсолютное значение прибыли, общий доход минус общие расходы. Или вы можете посмотреть на относительную прибыль, сколько полученной прибыли по сравнению с общим доходом. Последнее известно как рентабельность. В этой статье мы рассмотрим:

Последнее известно как рентабельность. В этой статье мы рассмотрим:

1. Что такое прибыльность и чем она отличается от прибыли?

2. Почему рентабельность важнее?

3. Некоторые примеры прибыльности

Что такое прибыльность и чем она отличается от прибыли?

Во-первых, давайте посмотрим на прибыль.Как мы упоминали во введении, прибыль проще всего определить как то, что остается, когда вы вычитаете расходы из дохода (прибыль = доход — расходы). Выручка или доход генерируется за счет предоставления услуг или продажи продукции. Однако получение дохода, как правило, не является бесплатным занятием, оно сопряжено с множеством расходов или издержек, таких как заработная плата сотрудников, оборудование и маркетинг, и это лишь некоторые из них. Таким образом, прибыль является абсолютной мерой того, насколько прибыльным является бизнес. Он сообщает вам сумму в долларах о том, сколько дополнительных денег осталось у владельцев в конце периода.

С другой стороны, прибыльность является относительной мерой того, насколько прибыльным является бизнес. Это означает, что при расчете прибыльности удаляется необработанная абсолютная сумма прибыли, доходов и расходов, и они рассматриваются в процентном выражении. Поступая таким образом, вы можете параллельно рассматривать компании разного размера и уровни их прибыли. Как правило, компания с более высокой прибыльностью более эффективна, поскольку она генерирует более высокий процент прибыли на каждый затраченный доллар.Так что да, прибыль и рентабельность очень сильно связаны между собой, они используют одни и те же числа, но их использование сильно различается.

Это означает, что при расчете прибыльности удаляется необработанная абсолютная сумма прибыли, доходов и расходов, и они рассматриваются в процентном выражении. Поступая таким образом, вы можете параллельно рассматривать компании разного размера и уровни их прибыли. Как правило, компания с более высокой прибыльностью более эффективна, поскольку она генерирует более высокий процент прибыли на каждый затраченный доллар.Так что да, прибыль и рентабельность очень сильно связаны между собой, они используют одни и те же числа, но их использование сильно различается.

Почему рентабельность важнее?

Одна лишь прибыль может быть обманчивой. Представьте, что у нас есть две компании, и компания А получает доход в размере 2 000 000 долларов США и имеет затраты в размере 1 800 000 долларов США, следовательно, прибыль составляет 200 000 долларов США. Компания B получает 1 000 000 долларов дохода и имеет расходы в размере 800 000 долларов, и, следовательно, также получает прибыль в размере 200 000 долларов. Обе компании получают одинаковую прибыль, но одинаково ли они прибыльны?

Обе компании получают одинаковую прибыль, но одинаково ли они прибыльны?

Нет, потому что одной компании приходится тратить гораздо больше денег, чтобы получить такой уровень прибыли, и поэтому она восприимчива к любому увеличению затрат.Чтобы проиллюстрировать это, предположим, что компании A и B потратили соответственно 400 000 и 200 000 долларов на бензин для грузовиков в предыдущем году, а цены на газ выросли на 10% во второй год. При прочих равных условиях затраты компании А увеличатся на 40 000 долларов, а прибыль составит 160 000 долларов, тогда как затраты компании В увеличатся на 20 000 долларов, а прибыль составит 180 000 долларов. Компания Б более устойчива к изменениям затрат, чем компания А, из-за ее более высокой рентабельности.

Примеры прибыльности

В следующей статье этой серии подробно рассказывается о множестве коэффициентов, которые можно использовать для анализа прибыльности.Однако, чтобы проиллюстрировать прибыльность, мы рассмотрим маржу валовой прибыли Amazon, используя данные из отчетов о доходах Amazon. Во-первых, какова валовая прибыль?

Во-первых, какова валовая прибыль?

Уравнение: Маржа валовой прибыли = Валовая прибыль / Выручка

Валовая прибыль рассчитывается путем вычитания стоимости проданных товаров (всех переменных затрат, включая прямой труд, материалы, упаковку и прочее) из выручки. К счастью, отчеты о прибылях и убытках показывают валовую прибыль по ним, поэтому вам не придется ее рассчитывать.

Мы видим, что валовая прибыль Amazon неуклонно росла в течение последних 10 лет. Это обусловлено прорывом Amazon в розничной торговле благодаря их инновационной бизнес-модели. Они стимулировали рост доходов, предлагая доставку на следующий день (а в некоторых местах — в тот же день) практически любых товаров, которые вам нужны, и переходя к развлечениям в прямом эфире с помощью Prime Video. В то же время Amazon сократила расходы, автоматизировав многие услуги (например, сбор заказов на складе) и производя множество собственных товаров по более низкой цене, чем они могли бы купить.С точки зрения инвестиций, они становятся все более монополистами в отраслях, которые обслуживают, что дает инвесторам уверенность в их способности продолжать расти как компания.

Округление в большую сторону

Прибыльность — это относительная мера прибыли. Он сравнивает размер прибыли компании с ее общими доходами и затратами. Это позволяет вам иметь более целостное представление о том, насколько хорошо работает компания. Нет лучшего способа научиться, чем практиковать себя.Подготовка к финансовому моделированию дает вам доступ к финансовым отчетам всех компаний, зарегистрированных на бирже SEC, чтобы вы могли поиграть с ними. Загрузите отчет о прибылях и убытках вашей любимой компании и рассчитайте ее валовую прибыль. Следующая статья из этой серии поможет вам понять другие коэффициенты, которые можно использовать для измерения прибыльности.

Что такое коэффициенты рентабельности? Определение, типы и значение

7 мин. Читать

- Ступица

- Управление проектами

- Что такое коэффициенты рентабельности? Определение, типы и значение

Коэффициент прибыльности является финансовым показателем. Он измеряет взаимосвязь между доходами и затратами. Коэффициент количественно определяет уровень затрат, необходимых для получения этих доходов. Они могут применяться на разных уровнях внутри организации или отрасли. Это зависит от ситуации, которую необходимо проанализировать. Существует множество видов финансовых коэффициентов. В этой статье будут рассмотрены многие из них.

Он измеряет взаимосвязь между доходами и затратами. Коэффициент количественно определяет уровень затрат, необходимых для получения этих доходов. Они могут применяться на разных уровнях внутри организации или отрасли. Это зависит от ситуации, которую необходимо проанализировать. Существует множество видов финансовых коэффициентов. В этой статье будут рассмотрены многие из них.

Здесь важно отметить. Показатели рентабельности — это лишь один из аспектов ситуации в бизнесе. Недостаточно смотреть только на коэффициенты рентабельности.При анализе будущего компании учитывается множество факторов. Важно помнить об этом во время финансового анализа. Коэффициенты рентабельности могут использоваться в сочетании с другой финансовой информацией. Некоторыми другими примерами являются использование активов, ликвидность, структура капитала и рентабельность активов. Другие ключевые показатели включают рентабельность собственного капитала и рентабельность инвестиций.

В этой статье также объясняются коэффициенты рентабельности, для чего они используются и многое другое!

В этой статье мы рассмотрим:

Что такое коэффициент рентабельности?

Каковы три основных коэффициента прибыльности?

Какой лучший коэффициент рентабельности?

Что считается хорошим коэффициентом прибыльности?

Сосредоточение внимания на неправильных типах коэффициентов прибыльности

Ключевые выводы

Что такое коэффициент рентабельности? Коэффициент рентабельности является измерением. Он измеряет прибыльность, эффективность и результативность организации. Коэффициент рентабельности является коэффициентом эффективности. Он измеряет процент дохода после вычета всех операционных расходов. Коэффициенты рентабельности отличаются от других балансовых коэффициентов одним ключом. Они относятся к статьям отчета о прибылях и убытках.

Он измеряет прибыльность, эффективность и результативность организации. Коэффициент рентабельности является коэффициентом эффективности. Он измеряет процент дохода после вычета всех операционных расходов. Коэффициенты рентабельности отличаются от других балансовых коэффициентов одним ключом. Они относятся к статьям отчета о прибылях и убытках.

Коэффициент текущей ликвидности может помочь вам понять, может ли компания преобразовать выручку от продаж в чистую прибыль. Основная цель коэффициентов рентабельности состоит в том, чтобы измерить, как компания использует свои активы.Это означает, насколько хорошо он приносит прибыль.

Желательны высокие показатели рентабельности. Они означают, что компания получила высокий уровень прибыли при меньшем количестве активов или меньшем использовании активов.

Низкие показатели рентабельности нежелательны. Это означает, что компания упустила возможности. Эти возможности могут увеличить прибыль за счет лучшего управления активами.

Высокие показатели рентабельности — это всегда хорошо. Они показывают высокий уровень эффективности. Низкие коэффициенты рентабельности обычно плохи, но не всегда.Низкая рентабельность может свидетельствовать о том, что организация находится в фазе роста. Он может работать в очень конкурентной отрасли.

У него довольно много применений. Некоторые из них включают:

- Коэффициенты прибыльности можно использовать для сравнения многих компаний.

- Это может помочь решить, следует ли кому-то инвестировать в компанию.

- Владельцы бизнеса или менеджеры могут использовать его, чтобы определить, сколько денег следует инвестировать.

- Они могут помочь определить, как вы используете свои денежные потоки

- Они могут помочь определить вашу денежную прибыль

- И многое другое

Коэффициенты рентабельности можно разделить на три типа. Это операционная рентабельность, использование активов и вклад. Показатели прибыльности бизнеса ориентированы на доход, полученный компанией. Они предоставляют информацию о том, какая часть выручки от продаж доступна для расходов. Это важная цифра в вашем коэффициенте расходов. Это после того, как все производственные затраты на проданные товары были вычтены из общей выручки.

Это операционная рентабельность, использование активов и вклад. Показатели прибыльности бизнеса ориентированы на доход, полученный компанией. Они предоставляют информацию о том, какая часть выручки от продаж доступна для расходов. Это важная цифра в вашем коэффициенте расходов. Это после того, как все производственные затраты на проданные товары были вычтены из общей выручки.

Этот коэффициент прибыли определяет, насколько хорошо компания способна получать доход от продаж.Это после вычета стоимости проданных товаров. Коэффициент операционной рентабельности можно рассчитать следующим образом. Разделите чистую прибыль на продажи.

Коэффициент операционной прибыльности = Чистая прибыль/Продажи

Показатели рентабельности использования активов Коэффициенты использования активов сосредоточены на активах. Сюда входят общие активы и основные средства. Они используются для получения дохода от продаж. Они рассчитываются после вычета всех операционных расходов из доходов. Существует два типа коэффициентов рентабельности использования активов.Это коэффициент оборачиваемости основных средств и коэффициент оборачиваемости запасов.

Они рассчитываются после вычета всех операционных расходов из доходов. Существует два типа коэффициентов рентабельности использования активов.Это коэффициент оборачиваемости основных средств и коэффициент оборачиваемости запасов.

- Коэффициент оборачиваемости основных средств. Он показывает, насколько эффективно компания использует свои основные средства. Это рассчитывается путем деления общей выручки на общую сумму основных средств.

- Коэффициент оборачиваемости запасов. Коэффициент оборачиваемости запасов показывает, насколько эффективно компания использует свои запасы. Это рассчитывается путем деления чистой выручки от продаж на средний запас.

Коэффициент рентабельности взносов помогает компаниям измерять эффективность своих маркетинговых усилий.Маржинальная прибыль также известна как валовая прибыль или выручка за вычетом стоимости проданных товаров. Это то, что осталось после вычета стоимости проданных товаров из общей выручки.

Маржа вклада = Доход — Стоимость проданных товаров/Доход

Разделите чистую прибыль на маржу прибыли от вклада, чтобы получить коэффициент доходности вклада. Это скажет вам, сколько доступно для распределения в качестве дивидендов на акцию.

Какой коэффициент рентабельности самый лучший?Коэффициенты прибыльности измеряют способность компании преобразовывать выручку от продаж в чистую прибыль.Важно учитывать и другие факторы. Примером является оценка того, какой коэффициент рентабельности является лучшим.

Коэффициент операционной рентабельности часто считается лучшим из трех. Он сообщает организации, насколько хорошо она управляет своими затратами. Это после того, как все операционные расходы были вычтены из продаж.

Коэффициент рентабельности вклада полезен в маркетинговых целях. Большинство компаний используют его для измерения эффективности. Это включает в себя маркетинговые усилия и маркетинговые бюджеты.

Чистая прибыль до налогообложения является нормой, когда речь идет об измерении прибыльности компании. Средняя чистая прибыль продолжает расти. Часто это происходит потому, что компании внедряют стратегии экономии и новые технологии.

Как показывает опыт, хороший коэффициент операционной прибыльности должен превышать 1,5 процента. Средний показатель по отрасли для большинства стран мира колеблется ближе к 2 процентам.Хороший коэффициент чистой прибыли колеблется около 5 процентов.

Для маржинальной прибыли лучше всего использовать до тех пор, пока процент увеличивается в периоды сверхурочной работы. Чем эффективнее становится компания, тем выше ее прибыльность.

Предприятию часто приходится выбирать между увеличением выручки от продаж и увеличением прибыли. Делать и то, и другое очень сложно. Это требует слишком большой нагрузки на операционные расходы. Некоторыми примерами являются маркетинг, распространение, управление запасами и администрирование.Вот почему важно знать лучший коэффициент прибыльности для вашей компании.

Фокусирование на неправильных типах коэффициентов прибыльностиИспользование одного вида коэффициента прибыльности по сравнению с другим может быть недостатком.

Например, если ваш бизнес является одной из многих компаний в отрасли. Использование маржи операционной прибыли в качестве меры прибыльности может быть контрпродуктивным. Это потому, что вы сравниваете себя с разными организациями.Они могут иметь доступ к различным типам и количествам активов и рабочей силы.

Лучше всего использовать маржинальную прибыль как меру прибыли, а также производительности. Сравните свою прибыль с остальной частью отрасли, конкурируя с другими компаниями.

Использование этого коэффициента рентабельности даст вам представление о том, в каком направлении движется ваша компания.

Ключевые выводы Коэффициенты рентабельностипомогают любому бизнесу измерять разницу между доходами и расходами.Это хороший показатель финансовых результатов. При правильном использовании это облегчает определение того, где компания может сократить расходы. Это также может помочь определить области для увеличения доходов. Это особенно полезно для малого бизнеса. Это потому, что они не имеют доступа к такому большому капиталу, как более крупные.

Коэффициенты рентабельности позволяют компаниям лучше понимать свои краткосрочные и долгосрочные перспективы. Это позволяет им построить лучший бизнес-план. Это также помогает принимать трудные решения, необходимые на всех этапах жизненного цикла компании.Важно учитывать и другие факторы. Это помогает при оценке того, какой коэффициент рентабельности является лучшим. Операционная маржа помогает измерить способность компании конвертировать выручку в чистую прибыль.

В этой статье подробно рассматриваются коэффициенты рентабельности. Вы узнали, что такое коэффициенты рентабельности, какой коэффициент лучше и многое другое. Надеемся, что это руководство ответит на все ваши вопросы о коэффициентах рентабельности.