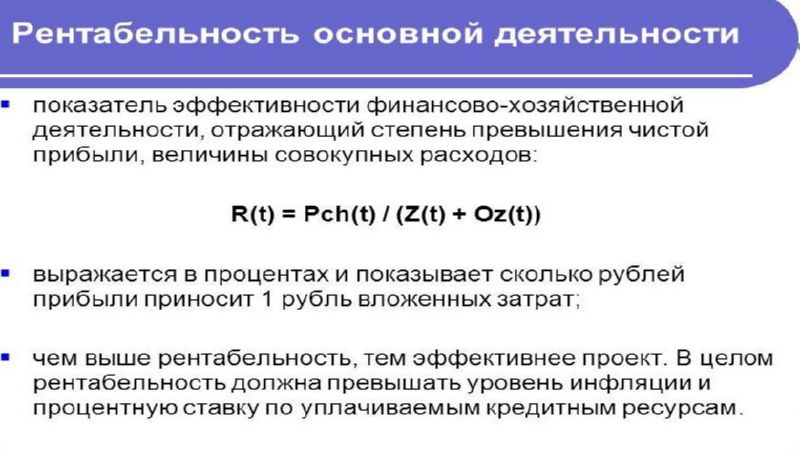

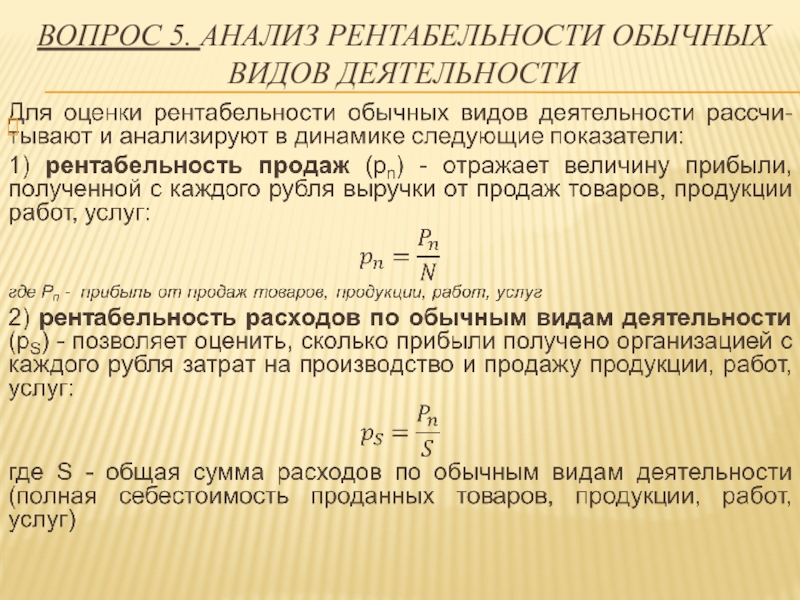

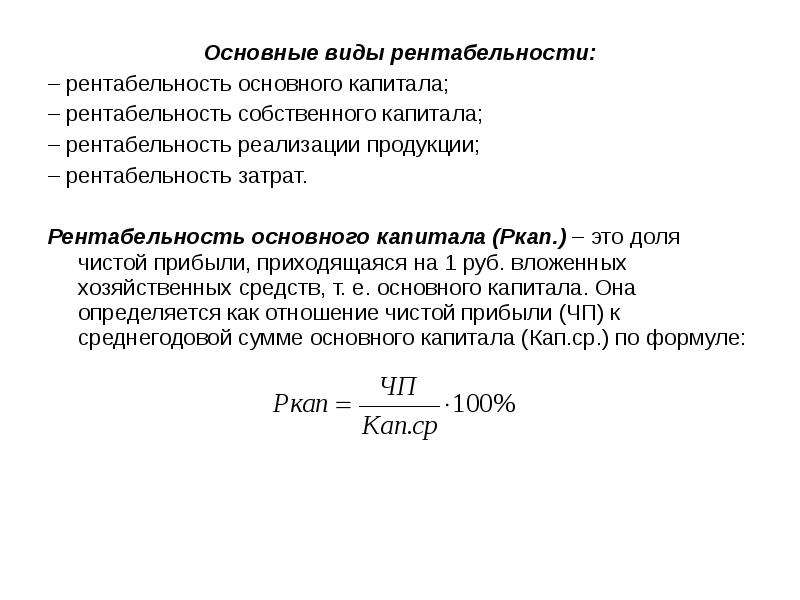

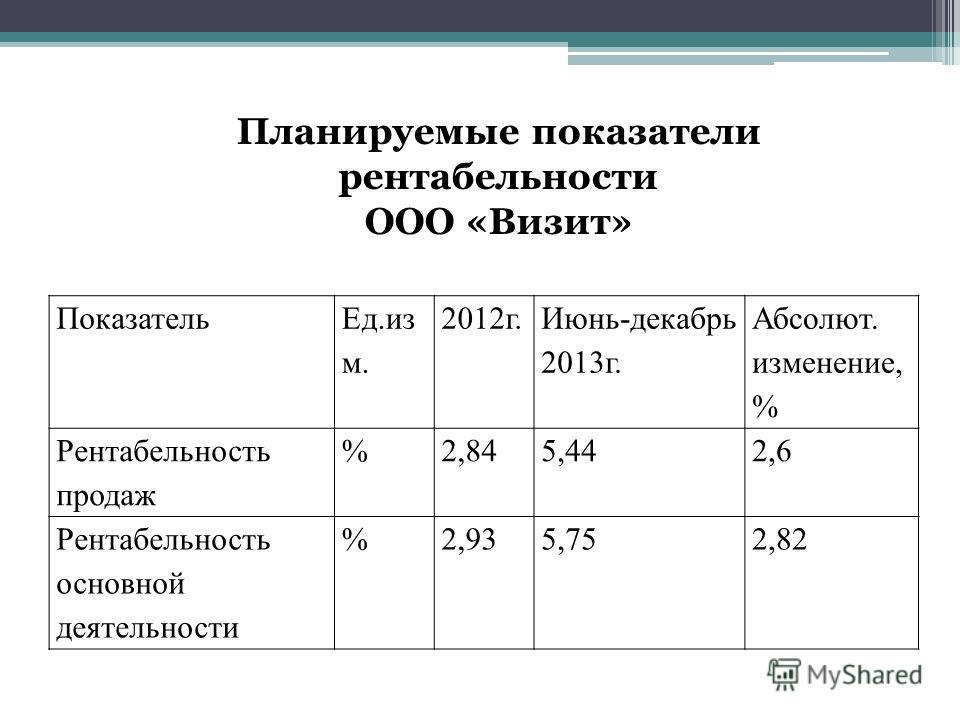

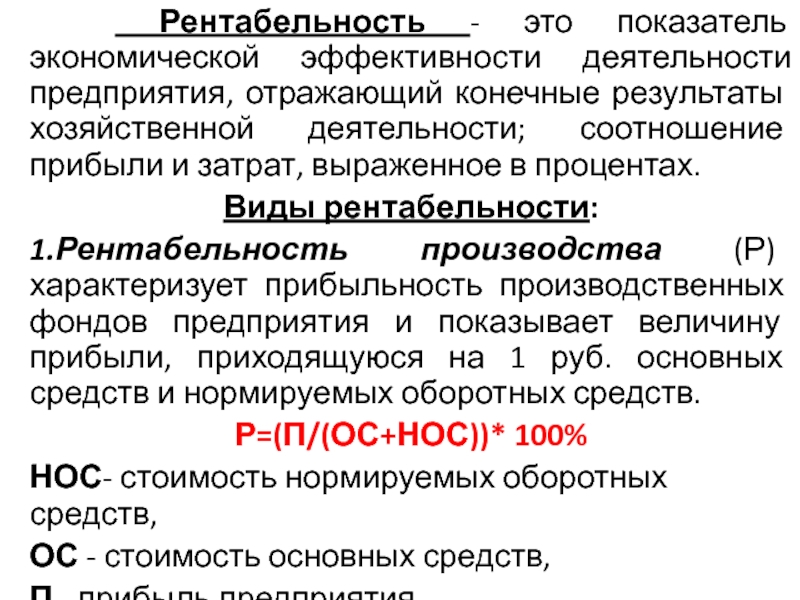

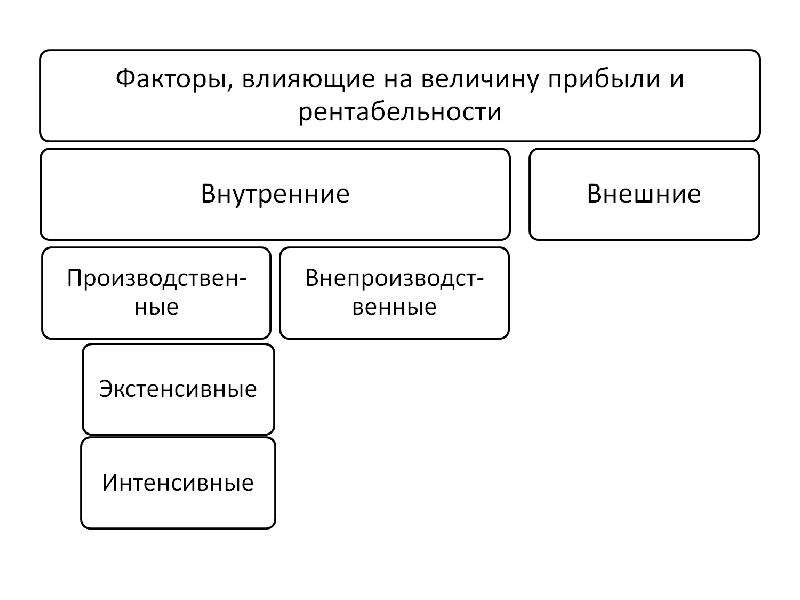

Рентабельность основного вида деятельности: Формула рентабельности основной деятельности

Формула рентабельности основной деятельности

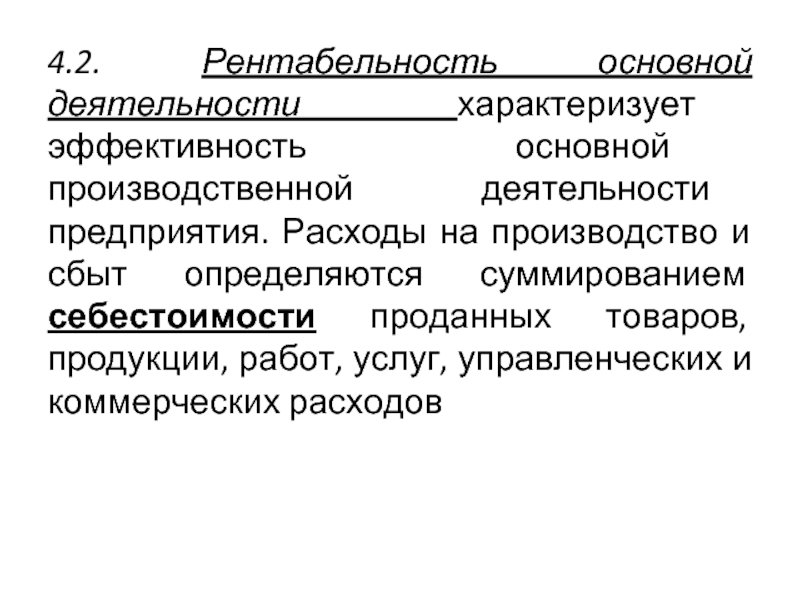

Сущность рентабельности основной деятельности

Любое предприятие в своей работе использует показатель прибыли. Прибыль – абсолютный показатель, что означает, она является недостаточно информативным показателем при расчете эффективности деятельности предприятия.

Для понимания того, как получена эта прибыль и насколько эффективна компания, используют относительные показатели, наиболее простым и понятным из которых является показатель рентабельности.

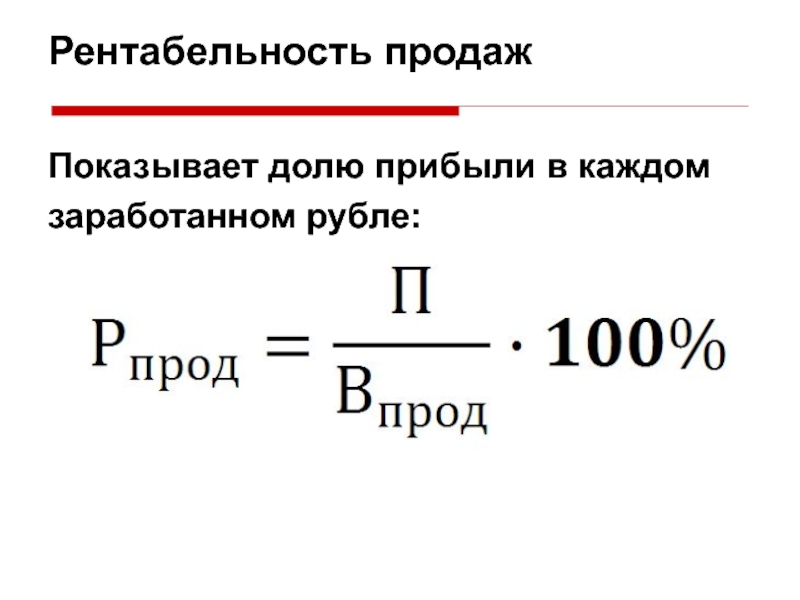

Рентабельность рассчитывают для любого показателя работы компании, соотнося его с тем, от которого нужно узнать прибыль. Формула рентабельности основной деятельности основывается либо на прибыли-нетто, либо на прибыли-брутто (та, которая получается после выплаты налогов и до).

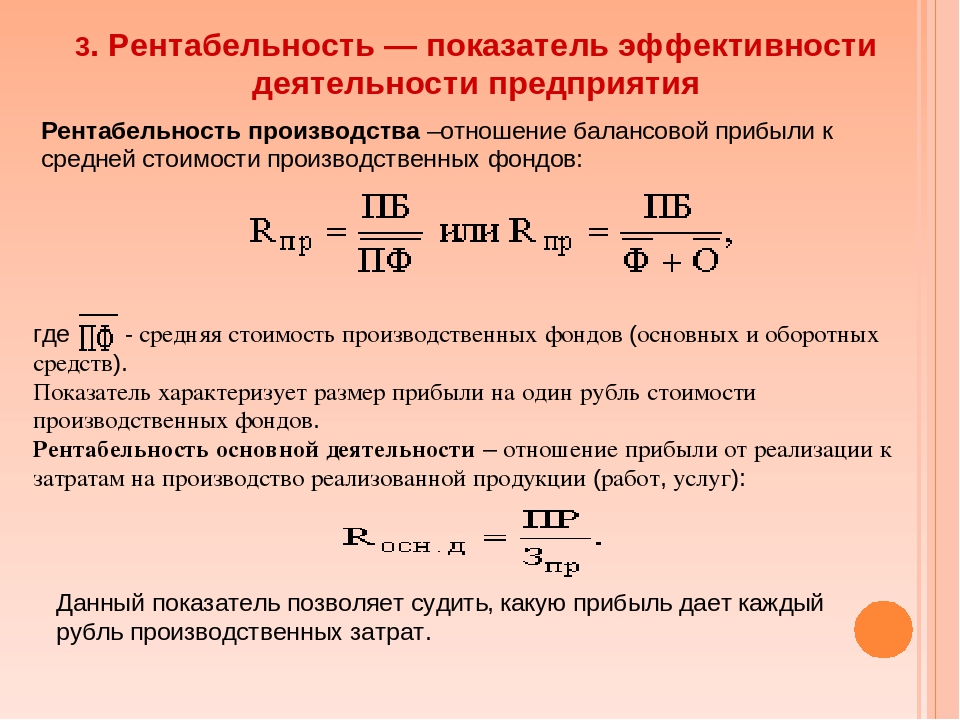

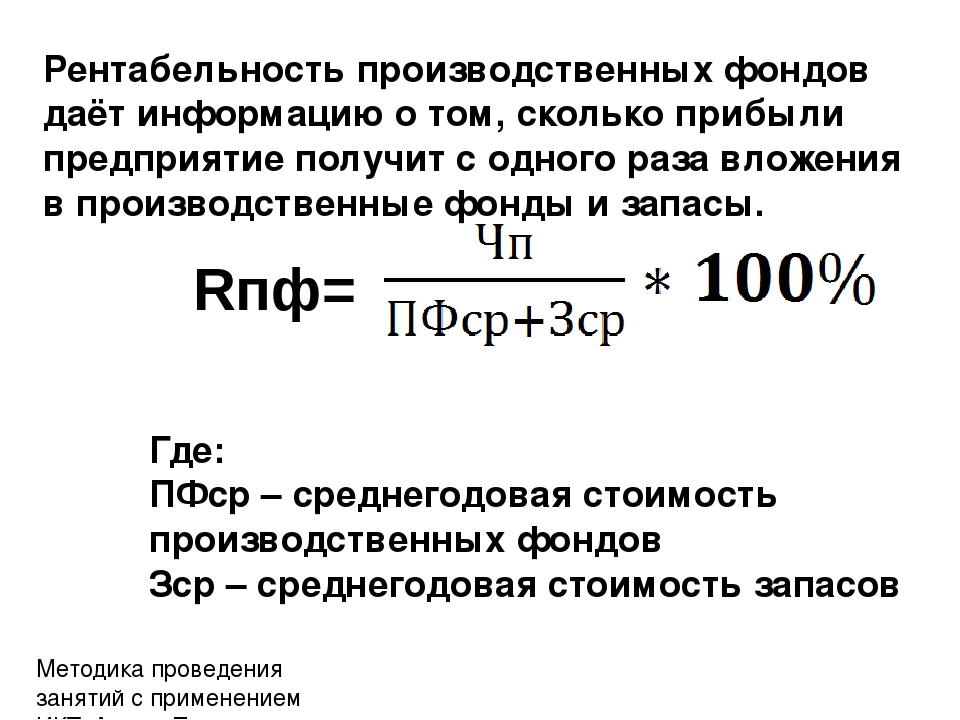

Посредством рентабельности основной деятельности соотносится величина полученной прибыли со средствами, которые потрачены на производство основного вида продукции.

Формула рентабельности основной деятельности

Рентабельность производства (основной деятельности) – базовый показатель экономического анализа, с помощью которого определяют эффективность деятельности компаний.

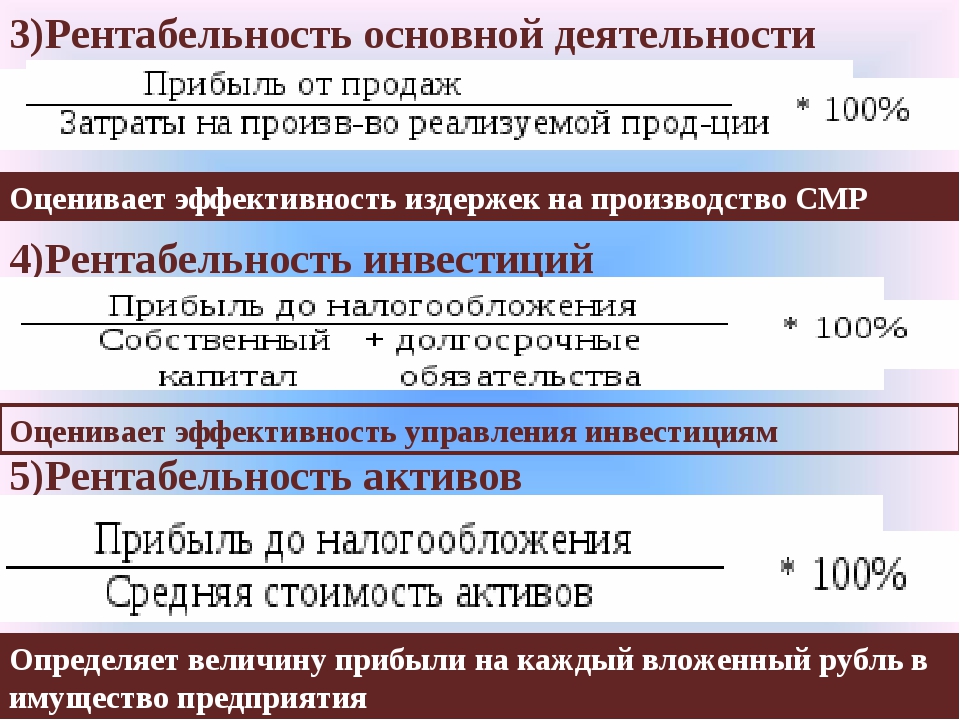

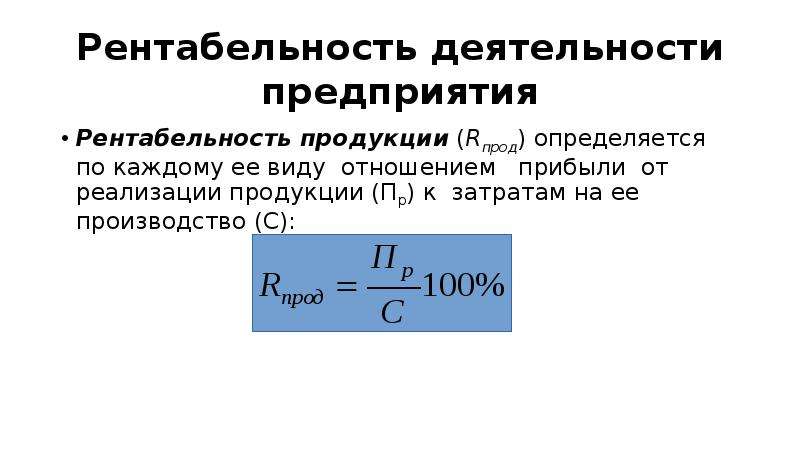

Формула рентабельности основной деятельности представляет собой отношение прибыли от основной деятельности к затратам, осуществляемым на производство продукции:

Род = Пр/(С+Р) *100%

Здесь Род – рентабельность основной деятельности,

Пр – прибыль, рассчитываемая от основной деятельности,

С – себестоимость продукции от основного производства,

Р – расходы предприятия.

Расходы предприятия обычно включают в себя административные расходы и расходы общехозяйственного характера.

Составляющие формулы рентабельности основной деятельности

- Себестоимость производства представляет собой совокупность прямых затрат на производство продукции (сырье и материалы, заработная плата рабочих и др.),

- Общепроизводственные расходы, которые включают в себя затраты по оплате коммунальных услуг (водоснабжение, электроэнергия и др.

), уборки помещений, труда работников, непосредственно не занятых на производстве и др.

), уборки помещений, труда работников, непосредственно не занятых на производстве и др. - Административные расходы, состоящие из затрат по содержанию административного и управленческого персонала, на проведение собраний, на поощрения работников за высокие достижения и др.

), уборки помещений, труда работников, непосредственно не занятых на производстве и др.

), уборки помещений, труда работников, непосредственно не занятых на производстве и др.Формула рентабельности основной деятельности определяется каждой компанией вне зависимости от сферы деятельности, при этом она показывает соотношение получаемой прибыли и суммы затрат на нее.

Значение рентабельности основной деятельности

Рентабельность основной деятельности будет тем выше, чем меньше затрат будет использоваться при получении соответствующей суммы прибыли. В этом случае эффективность деятельности предприятий будет расти.

Если значение рентабельности основной деятельности растет, то можно говорить о следующих фактах:

- Снизилась себестоимость продукции,

- Увеличилось качество продукции,

- Возросла масса прибыли.

При уменьшении показателя рентабельности основной деятельности, можно говорить о следующем:

- Ухудшилось использование основных и оборотных средств,

- Падает качество продукции,

- Растет себестоимость.

Примеры решения задач

Исследование: число перспективных ИКТ-компаний выросло в полтора раза

| ПоделитьсяВ 2020 г. мировая экономика столкнулась с совершенно новыми вызовами, порожденными не циклическими кризисными потрясениями в области экономики и финансов, а пандемией COVID-19. Одно из очевидных уже сейчас следствий пандемии — рост значения инфокоммуникационных технологий во всех сферах жизни и бизнеса. Развитие сектора ИКТ становится важнейшим фактором, определяющим конкурентоспособность экономики страны. В России активизация мер поддержки ИТ-отрасли уже стала одним из приоритетов экономической политики. Эксперты «СПАРК-Интерфакс» провели исследование динамично развивающихся компаний в секторе ИКТ и выяснили, как они чувствуют себя в новых условиях и какие из них растут быстрее.

Развитие сектора ИКТ становится важнейшим фактором, определяющим конкурентоспособность экономики страны. В России активизация мер поддержки ИТ-отрасли уже стала одним из приоритетов экономической политики. Эксперты «СПАРК-Интерфакс» провели исследование динамично развивающихся компаний в секторе ИКТ и выяснили, как они чувствуют себя в новых условиях и какие из них растут быстрее.

Всего, по данным «СПАРК-Интерфакс», сектор ИКТ в России насчитывает более 83 тыс. компаний. Это те юрлица, которые указывают в качестве основного вида бизнеса какой-либо из «ИКТ-кодов» Общероссийского классификатора видов экономической деятельности: деятельность в сфере телекоммуникаций (61), разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги (62), деятельность в области информационных технологий (63).

Итоги 2020 г. обнаруживают очевидную тенденцию к усилению роли сектора ИКТ в российской экономике.

Особый интерес для понимания потенциала сектора ИКТ представляет изучение тех предприятий, которые динамично развиваются и финансово устойчивы. То есть имеют наибольшие шансы на выживание в условиях экономической нестабильности и пандемии. Они также представляют повышенный интерес с точки зрения кредитования, размещения ценных бумаг на бирже, слияний и поглощений, совместных проектов.

В эту категорию были включены компании, чьи показатели отвечали четырем основным критериям. Их среднегодовой прирост выручки был больше 10% в постоянных ценах в течение последних трех лет. Сама выручка превышала ₽70 млн (по оценке «СПАРК-Интерфакс» с этого уровня финансовая устойчивость ИКТ-компаний существенно возрастает). Чистые активы этих компаний в последний отчетный год не были отрицательными. И, наконец, индекс финансового риска компании в системе «СПАРК-Интерфакс» имеет значение «средний» или «низкий» («высокий» уровень свидетельствует о большой вероятности потери платежеспособности в ближайшие год-полтора).

Чистые активы этих компаний в последний отчетный год не были отрицательными. И, наконец, индекс финансового риска компании в системе «СПАРК-Интерфакс» имеет значение «средний» или «низкий» («высокий» уровень свидетельствует о большой вероятности потери платежеспособности в ближайшие год-полтора).

По данным исследования, пока столь успешно работает лишь небольшая часть ИКТ-компаний — около 3% от общего числа (в 2016–2019 гг. их было менее 2%). В абсолютных цифрах в 2017–2020 гг. число динамично развивающихся и устойчивых компаний ИКТ выросло до 2134. В 2016–2019 гг. их было 1309, в 2015–2018 — 977. Распределение компаний по размерам остается постоянным: крупные и средние компании давали по 6% от общего числа, малые предприятия — 50%, микро-предприятия — 38%.

Часть этих компаний являются дочерними структурами крупных российских холдингов, которые могут способствовать ускоренному развитию своих структур. Однако их доля невелика, около 5–6% от общего числа. Таким образом, большинство динамично развивающихся предприятий являются «независимыми» субъектами хозяйствования, успешное развитие которых может рассматриваться как косвенный индикатор эффективности мер государственной поддержки.

Таким образом, большинство динамично развивающихся предприятий являются «независимыми» субъектами хозяйствования, успешное развитие которых может рассматриваться как косвенный индикатор эффективности мер государственной поддержки.

Распределение перспективных компаний очень «столицецентрично»: на Москву, Санкт-Петербург и Московскую область во все периоды приходится не менее 60% таких предприятий. Причем на саму столицу — почти половина из них.

Большая часть успешных компаний ИКТ-сектора (86%) связана с информационными технологиями, на телекоммуникаций пришлось 14%.

Улучшение показателейПериод 2016-2019 гг. был не очень удачен для ИКТ-отрасли. Рост важнейших показателей (выручки, прибыли и чистой прибыли) был существенно ниже, чем в 2015-2018 гг. В 2017-2020 гг., несмотря на начало пандемии, удалось немного выправить положение: все эти показатели немного выросли.

Надо отметить, что улучшение показателей роста чистой прибыли происходило за счет телекоммуникационных компаний, темпы роста финансовых показателей в сфере ИТ продолжали замедляться.

Оценка уровня долгового бремени показывает, что динамично развивающиеся ИКТ-компании показывают устойчивый рост в основном за счет опоры на собственные ресурсы, а не на заемные средства. Эти компании не имели совокупного чистого долга в 2019-2020 гг., то есть размер высоколиквидных активов превышал задолженность по займам и кредитам. Чистый долг отмечался только у телекоммуникационных компаний. Их средний показатель «чистый долг/EBIT» составлял 2,4х, что, однако, значительно ниже по сравнению с долговой нагрузкой всего телекоммуникационного сектора, достигавшей 4,8х.

Увеличение темпов роста выручки и прибыли динамично развивающихся ИКТ-компаний сопровождалось существенным ростом их прибыльности. Средняя рентабельность по чистой прибыли (показатель чистого прибыли на рубль выручки) достигла 18,2% по сравнению с 13,3% в 2016-2019 гг. и 3,5% в 2015-2018 гг. В этой связи можно говорить о том, что успешно развивающиеся компании ИКТ делают ставку на повышение эффективности бизнеса, а не на наращивание выручки.

Средняя рентабельность по чистой прибыли (показатель чистого прибыли на рубль выручки) достигла 18,2% по сравнению с 13,3% в 2016-2019 гг. и 3,5% в 2015-2018 гг. В этой связи можно говорить о том, что успешно развивающиеся компании ИКТ делают ставку на повышение эффективности бизнеса, а не на наращивание выручки.

Эффективность бизнеса несколько снизилась в прошлом году лишь в телекоммуникациях, что, по-видимому, было связано с необходимостью увеличения вложений в инфраструктуру в условиях массового перехода на удаленку. Зато наблюдался высокий уровень прибыльности в сфере информационных технологий — 19,5% по сравнению с 14,5% в прошлом периоде.

«Газели» из сектора ИКТЕще одним критерием успешности развития той или иной сферы бизнеса может служить доля быстроразвивающихся компаний (БРК), которых также называют «газелями». Для попадания в эту категорию компания должна удовлетворять набору требований. Ежегодный прирост выручки компании должен превышать групповой показатель (20, 15 или 10%) в постоянных ценах ежегодно в течение 4 лет по сравнению с базовым годом. При этом группа определяется самым низким показателем, если компания в какой-то год выросла на 11%, то она попадет в третью группу («От 10 до 15%») независимо от результатов друг лет периода.

Для попадания в эту категорию компания должна удовлетворять набору требований. Ежегодный прирост выручки компании должен превышать групповой показатель (20, 15 или 10%) в постоянных ценах ежегодно в течение 4 лет по сравнению с базовым годом. При этом группа определяется самым низким показателем, если компания в какой-то год выросла на 11%, то она попадет в третью группу («От 10 до 15%») независимо от результатов друг лет периода.

Революционные технологии работы с данными меняют правила игры на рынке

БизнесКроме того, выручка компании в 2016 г. должна превышать ₽81 млн, ее чистые активы компании в последний отчетный год не являются отрицательными, компания не должна быть аффилирована с крупнейшими холдингами и не должна иметь в числе акционеров компании и структуры с госучастием. И, разумеется, компания имеет Индекс финансового риска «СПАРК-Интерфакс» в диапазоне «средний» или «низкий».

На сектор ИКТ уже приходится более 4% от общего количества российских БРК по сравнению с 2-3% в предыдущие годы. Однако пока ИКТ-сектор серьезно уступает по числу «газелей» таким традиционным видам бизнеса, как АПК, машиностроение, строительство, транспорт, металлургия и металлообработка.

Однако пока ИКТ-сектор серьезно уступает по числу «газелей» таким традиционным видам бизнеса, как АПК, машиностроение, строительство, транспорт, металлургия и металлообработка.

Что такое MBSE-подход к проектированию и каковы его преимущества?

ИТ-трендыВсего, согласно результатам ежегодного исследования «СПАРК: Быстрорастущие компании (2016-2020 гг.)», количество БРК из сектора ИКТ составило 42 компании по сравнению с 20 компаниями в 2015-2019 гг. Среднегодовые темпы роста их выручки составили 36% в постоянных ценах. Разработкой ПО занимаются 83% этих компаний, телекоммуникационным бизнесом — 17%.

Быстрорастущие компании ИКТ-сектора. Группа I, рост не менее, чем на 20% каждый годБыстрорастущие компании ИКТ-сектора. Группа II, ежегодный рост от 15 до 20%Быстрорастущие компании ИКТ-сектора. Группа III, ежегодный рост от 10 до 15%В целом деятельность в области информации и связи пока занимает в экономике России относительно скромное место. Однако доля ИКТ-сектора в производстве валовой добавленной стоимости растет, достигнув 3,2% в 4 кв. 2020 г. по сравнению с 2,3% в первые три месяца года. Хотя разразившийся кризис охватил все сферы экономической деятельности, компании из сферы ИКТ оказались в числе наименее пострадавших от пандемии и даже в провальном 2 кв. 2020 г. сумели нарастить оборот почти на 4% на фоне падения общероссийского показателя на 11%. Эпидемия коронавируса предоставила ИКТ-сфере уникальную возможность роста в новых социально-экономических реалиях, характеризующихся повышенным спросом на услуги «удаленного доступа». Имеющийся потенциал и уже принятые пакеты государственной поддержки ИТ-отрасли также создают благоприятную основу для ее быстрого развития.

Однако доля ИКТ-сектора в производстве валовой добавленной стоимости растет, достигнув 3,2% в 4 кв. 2020 г. по сравнению с 2,3% в первые три месяца года. Хотя разразившийся кризис охватил все сферы экономической деятельности, компании из сферы ИКТ оказались в числе наименее пострадавших от пандемии и даже в провальном 2 кв. 2020 г. сумели нарастить оборот почти на 4% на фоне падения общероссийского показателя на 11%. Эпидемия коронавируса предоставила ИКТ-сфере уникальную возможность роста в новых социально-экономических реалиях, характеризующихся повышенным спросом на услуги «удаленного доступа». Имеющийся потенциал и уже принятые пакеты государственной поддержки ИТ-отрасли также создают благоприятную основу для ее быстрого развития.

Россия пока заметно уступает развитым странам по удельному весу быстрорастущих компаний в национальной экономике. Между тем, эти компании вносят существенный вклад в экономический рост и создание новых рабочих мест. В этой связи российский сектор ИКТ мог бы стать в ближайшие годы одним из локомотивов роста в постковидную эпоху.

occasioning: рентабельность основного вида деятельности

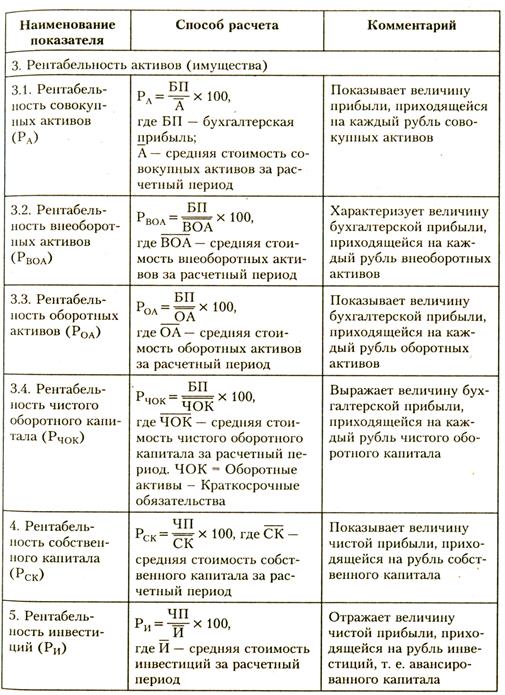

Рис. 3. Четыре вида прибыли (А) и три вида активов (Б)

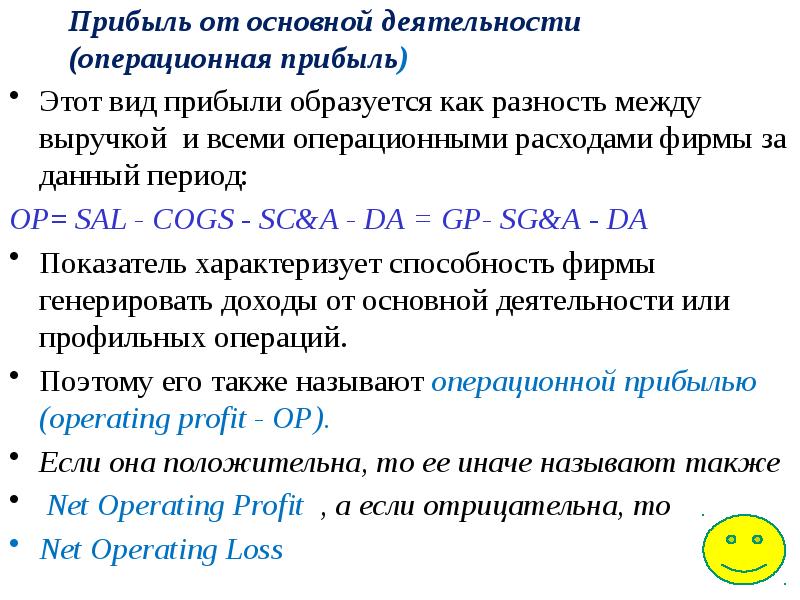

Прибыль от продаж (она же операционная прибыль или прибыль от операций) это прибыль на активы всех тех, кто внес вклад в эти активы, следовательно, эта прибыль принадлежит тем, кто предоставил активы, и должна распределяться между ними. Эффективность (прибыльность, рентабельность) использования активов можно определить делением одного из показателей прибыли (рис. 3а) на один из показателей баланса (рис. 3б).

Показатели эффективности деятельности

В доходы и расходы не следует включать результаты необычных операций, чтобы не исказить показатели основной деятельности (в примере «прочие расходы» и «прочие доходы» не включены в расчет параметра).

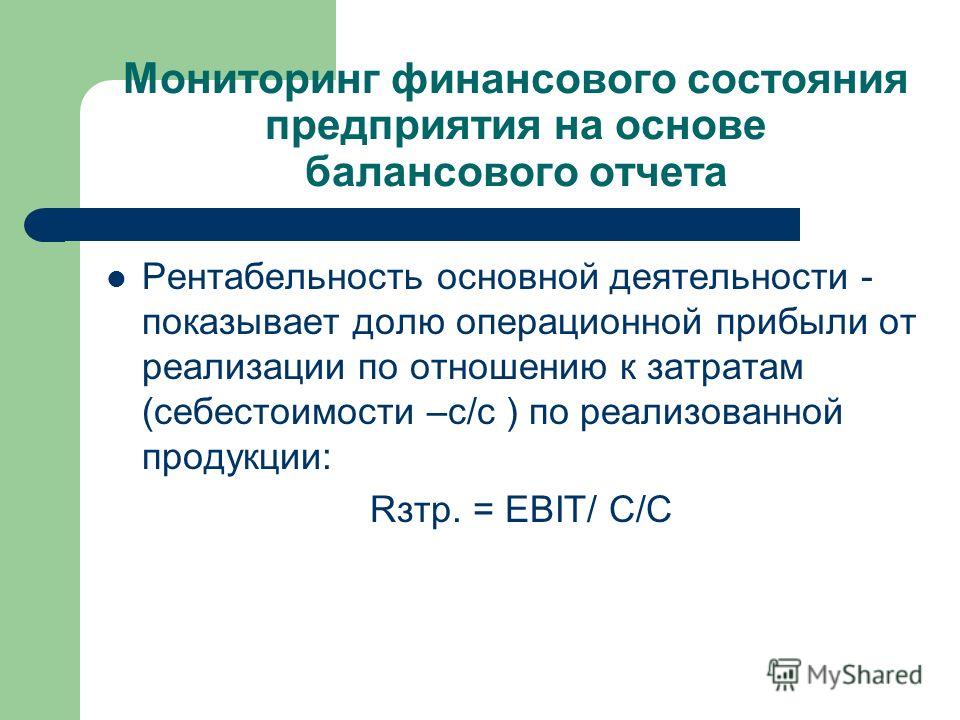

Рис. 2. Рентабельность основной деятельности (или рентабельность реализации)

Рентабельность основной деятельности = Прибыль от продаж / Доходы от продаж (рис. 2).

2).

Прибыль от продаж = Доходы от продаж Расходы от основной деятельности

Расходы от основной деятельности = Себестоимость реализованной продукции + Коммерческие расходы + Административные расходы

Понятно, что маржинальность продаж зависит, как от торговой наценки, так и от того, какие расходы мы отнесем на себестоимость. Наиболее релевантным, с точки зрения принятия управленческих решений, является подход, когда в себестоимость включают только полностью переменные расходы (подробнее см. и ).

Скачать в формате Excel2007

Скачать заметку в формате Word2007

Рис. 1. Маржинальность продаж

Маржинальность продаж = (Доходы от продаж (минус) Себестоимость реализованной продукции) / Доходы от продаж (рис. 1)

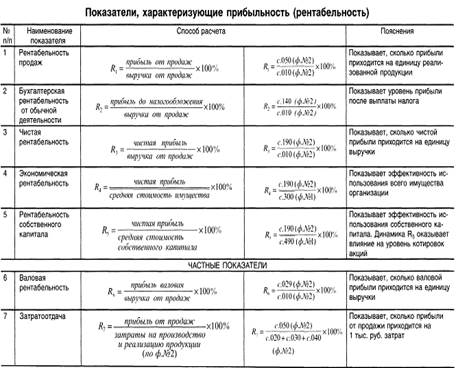

Показатели прибыльности (рентабельности)

Из сказанного становится понятным, почему работу компании нельзя охарактеризовать небольшим числом (а уж тем более одним!) показателем. Успех эмерджентное свойство, которое нельзя измерить прибылью, рентабельностью, долей рынка и т. п. Все эти параметры лишь в той или иной степени характеризуют успех. Тем не менее, финансовые показатели, которые мы сейчас рассмотрим, являются характерными индикаторами успеха. Своим философским отступлением я только хотел предостеречь от абсолютизации того или иного показателя, а также от введения системы управления, основанной на небольшом числе показателей.

п. Все эти параметры лишь в той или иной степени характеризуют успех. Тем не менее, финансовые показатели, которые мы сейчас рассмотрим, являются характерными индикаторами успеха. Своим философским отступлением я только хотел предостеречь от абсолютизации того или иного показателя, а также от введения системы управления, основанной на небольшом числе показателей.

Позвольте начать с небольшого философского отступления Наши организации являются весьма сложными , т.е. сущностями, которые в результате взаимодействия частей могут поддерживать свое существование и функционировать как единое целое. Системы, функционирующие как целое, обладают свойствами, отличающимися от свойств составляющих их частей. Они известны как ,P или возникающие, свойства. Они «возникают», когда система работает. Разделив систему на компоненты, вы никогда не обнаружите ее существенных свойств. Единственная возможность узнать, что из себя представляют эмерджентные свойства, состоит в том, чтобы заставить систему работать. Эмерджентные свойства нельзя измерить ни одним из наших органов чувств. Измеряют лишь проявление эмерджентных свойств. В связи с этим, возможны искажения, если ограничиться измерением лишь одного или нескольких параметров.

Эмерджентные свойства нельзя измерить ни одним из наших органов чувств. Измеряют лишь проявление эмерджентных свойств. В связи с этим, возможны искажения, если ограничиться измерением лишь одного или нескольких параметров.

Настоящая заметка написана в рамках подготовки курса для магистровP и продолжает серию публикаций отдельных тем. Ранее были опубликованы:

1.3. Основные финансовые показатели

Менеджерами не рождаются, менеджерами становятся

1.3. Основные финансовые показатели

ООО ИНТЕРНЕТ РЕШЕНИЯ — ОГРН 1027739244741, ИНН 7704217370

Действует Обновлено 25.12.2021

Компания ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ИНТЕРНЕТ РЕШЕНИЯ» зарегистрирована 05.09.2000 г. Краткое наименование: ИНТЕРНЕТ РЕШЕНИЯ. При регистрации организации присвоен ОГРН 1027739244741, ИНН 7704217370 и КПП 770301001. Юридический адрес: ГОРОД МОСКВА НАБЕРЕЖНАЯ ПРЕСНЕНСКАЯ ДОМ 10 ПОМЕЩЕНИЕ I ЭТ 41 КОМН 6.

Шульгин Александр Александрович является генеральным директором организации. Учредители компании — ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ОЗОН ХОЛДИНГ», ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ИНТЕРНЕТ ЛОГИСТИКА».

Учредители компании — ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ОЗОН ХОЛДИНГ», ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ИНТЕРНЕТ ЛОГИСТИКА».

В соответствии с данными ЕГРЮЛ, основной вид деятельности компании ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ИНТЕРНЕТ РЕШЕНИЯ» по ОКВЭД: 47.91 Торговля розничная по почте или по информационно-коммуникационной сети Интернет. Общее количество направлений деятельности — 24.

За 2020 год прибыль компании составляет — -17 328 575 000 ₽, выручка за 2020 год — 112 137 158 000 ₽. Размер уставного капитала ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ИНТЕРНЕТ РЕШЕНИЯ» — 907 113 700 ₽. Выручка на начало 2020 года составила 62 783 646 000 ₽, на конец — 112 137 158 000 ₽. Себестоимость продаж за 2020 год — 79 845 085 000 ₽. Валовая прибыль на конец 2020 года — 32 292 073 000 ₽. Общая сумма поступлений от текущих операций на 2020 год — 112 994 911 000 ₽.

На 02 февраля 2022 организация действует.

У компании ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ИНТЕРНЕТ РЕШЕНИЯ» есть торговые марки, общее количество — 34, среди них OZON OZON SOLUTIONS, OZON МАРКЕТ, OZON FOODY, OZON OZON OZON. RU, РУНЕТА КНИЖНАЯ ПРЕМИЯ РУНЕТА, OZON BOX OZONBOX OZON OZONBOX, OZON, OZONRU OZON OZON.RU, LOYALICA LOYAL, OZON GALAXY, OZON SELLER, ПОКУПКИ И НЕМНОГО БОЛЬШЕ, ЛЁНЯ ЛЕНЯ КОТ ЛЁНЯ, HARTENS, ОКУРЬЕР УРЬЕР КУРЬЕР О-КУРЬЕР, OZON.RU ВЫБИРАЙТЕ OZON OZON, TRAVOLA, OZONRU OZON OZON.RU — ЖИВИ С УВЛЕЧЕНИЕМ, OZON OZON PRODUCTION, OZONEDA, TOPLOOK, CLEMENTINE, SCANIT SCAN IT, ОНЛАЙН ШОКИНГ, OZON ДОСТАВКА, OZONPORT OZONPORT OZON OZON PORT, OZONFOODY, ОЗОН ОЗОН ОЗОН.РФ, OZONSPOT OZONSPOT OZON OZON SPOT, ОСТАВАЙТЕСЬ ДОМА — ПОКУПАЙТЕ ОНЛАЙН. Первая торговая марка зарегистрирована 2 июня 2006 г. — действительна до 2 августа 2025 г. Последняя торговая марка зарегистрирована 24 августа 2021 г. и действительна до 8 апреля 2031 г.

RU, РУНЕТА КНИЖНАЯ ПРЕМИЯ РУНЕТА, OZON BOX OZONBOX OZON OZONBOX, OZON, OZONRU OZON OZON.RU, LOYALICA LOYAL, OZON GALAXY, OZON SELLER, ПОКУПКИ И НЕМНОГО БОЛЬШЕ, ЛЁНЯ ЛЕНЯ КОТ ЛЁНЯ, HARTENS, ОКУРЬЕР УРЬЕР КУРЬЕР О-КУРЬЕР, OZON.RU ВЫБИРАЙТЕ OZON OZON, TRAVOLA, OZONRU OZON OZON.RU — ЖИВИ С УВЛЕЧЕНИЕМ, OZON OZON PRODUCTION, OZONEDA, TOPLOOK, CLEMENTINE, SCANIT SCAN IT, ОНЛАЙН ШОКИНГ, OZON ДОСТАВКА, OZONPORT OZONPORT OZON OZON PORT, OZONFOODY, ОЗОН ОЗОН ОЗОН.РФ, OZONSPOT OZONSPOT OZON OZON SPOT, ОСТАВАЙТЕСЬ ДОМА — ПОКУПАЙТЕ ОНЛАЙН. Первая торговая марка зарегистрирована 2 июня 2006 г. — действительна до 2 августа 2025 г. Последняя торговая марка зарегистрирована 24 августа 2021 г. и действительна до 8 апреля 2031 г.

Юридический адрес ИНТЕРНЕТ РЕШЕНИЯ, выписка ЕГРЮЛ, аналитические данные и бухгалтерская отчетность организации доступны в системе.

Приоритеты прибыли от учета затрат по видам деятельности

Кратко об идее

Каким бы способом вы ни делили его — по продукту, клиенту, каналу сбыта или региону — учет затрат на основе деятельности (ABC) поможет вам действительно следить за деньгами. Сосредоточение внимания на любом фрагменте позволяет увидеть, как деятельность приносит доход и потребляет ресурсы. Как только вы поймете эти взаимосвязи, у вас будет больше возможностей предпринять действия, которые увеличат прибыль от продаж и снизят операционные расходы.

Сосредоточение внимания на любом фрагменте позволяет увидеть, как деятельность приносит доход и потребляет ресурсы. Как только вы поймете эти взаимосвязи, у вас будет больше возможностей предпринять действия, которые увеличат прибыль от продаж и снизят операционные расходы.

Однако для достижения этих результатов необходимо принципиально по-новому взглянуть на расходы. Вместо того, чтобы распределять расходы в соответствии с количеством виджетов, которые выпадают из очереди, вы агрегируете расходы в соответствии с действиями, а затем распределяете эти расходы на основе движущих сил действий.

Идея на практике

Традиционные системы учета затрат распределяют косвенные и вспомогательные затраты на продукты с использованием таких показателей, как прямые рабочие часы, машино-часы или затраты на материалы.Напротив, ABC признает, что разные продукты, клиенты, бренды и каналы сбыта предъявляют очень разные требования к ресурсам компании. Соответственно, ABC начинает с создания иерархии действий, а затем назначает затраты в соответствии с вовлеченными действиями.

Единичная деятельность — например, обработка поверхности — выполняется на отдельном узле. Наладки являются примером пакетной операции — они выполняются на нескольких устройствах. Инжиниринг процессов представляет собой деятельность по производству продукта , работу, которая обеспечивает общую возможность производства продукта. Деятельность объекта включает в себя управление предприятием, отопление и освещение — все, что поддерживает весь объект.

Поскольку затраты невозможно адекватно контролировать на макроуровне — на уровне баланса или отчета о прибылях и убытках, — ABC концентрируется на контроле расходов на уровне партии и продукта, которые могут составлять до 50% общих затрат предприятия. Изменяя то, что происходит с действиями на уровне партии и продукта, ABC помогает выявить возможности для существенного увеличения прибыли.Пример:

Чтобы сделать приводной вал, один производитель выделил 13,38 доллара заводских накладных расходов на каждые 100 единиц. Соответственно, для фактически произведенных 8000 единиц накладные расходы составили 1070 долларов. Но анализ ABC показал, что производство вала на самом деле было намного дороже, поскольку требовало 1700 долларов вспомогательных ресурсов на уровне единицы, партии и продукта. Эта информация побудила руководство изменить свои решения по ценообразованию, номенклатуре продуктов и совершенствованию процессов.

Соответственно, для фактически произведенных 8000 единиц накладные расходы составили 1070 долларов. Но анализ ABC показал, что производство вала на самом деле было намного дороже, поскольку требовало 1700 долларов вспомогательных ресурсов на уровне единицы, партии и продукта. Эта информация побудила руководство изменить свои решения по ценообразованию, номенклатуре продуктов и совершенствованию процессов.

После того, как вы завершили ABC-анализ, потребуются два типа действий:

1.Переоценка. Рассмотрите возможность повышения цен на продукты, которые требуют значительных ресурсов поддержки, и снижения цен на продукты большого объема, которые субсидировали другие.

2. Снижение потребления ресурсов. Это включает либо уменьшение количества операций, выполняемых для одного и того же результата, либо сокращение ресурсов, потребляемых для производства и обслуживания существующего набора продуктов и клиентов.

Можно ли производить продукцию с меньшим количеством деталей? Можно ли использовать информационные технологии для сокращения человеко-часов, необходимых для обработки заказов? Если у вас большой и особенно убыточный клиент, можете ли вы сделать так, чтобы продавцы делали по нему меньше рутинных звонков? Это те вопросы, которые помогут вам определить возможности для сохранения ресурсов. Но как только вы определили их, помните, что на самом деле вы не увидите повышения прибыли, пока не устраните или не перераспределите освободившиеся ресурсы.

Но как только вы определили их, помните, что на самом деле вы не увидите повышения прибыли, пока не устраните или не перераспределите освободившиеся ресурсы.

В последние годы компании уменьшили свою зависимость от традиционных систем бухгалтерского учета, разработав системы управления затратами на основе деятельности. Первоначально менеджеры рассматривали подход ABC как более точный способ расчета себестоимости продукции. Но ABC стал чрезвычайно полезным руководством к действиям менеджмента, которые могут напрямую привести к увеличению прибыли.Более того, подход ABC широко применим во всем спектре функций компании, а не только на заводе.

Поскольку ABC выявляет связи между выполнением определенных действий и требованиями, предъявляемыми этими действиями к ресурсам организации, он может дать менеджерам четкое представление о том, как продукты, бренды, клиенты, объекты, регионы или каналы сбыта генерируют доходы и потребляют ресурсы. Картина прибыльности, которая получается в результате ABC-анализа, помогает менеджерам сосредоточить свое внимание и энергию на улучшении деятельности, которая окажет наибольшее влияние на итоговую прибыль.

Однако полное использование ABC в качестве руководства по прибыльности требует концептуального отказа от традиционных систем учета затрат и готовности действовать в соответствии с выводами, которые дает анализ ABC. Менеджеры должны воздерживаться от распределения всех расходов по отдельным подразделениям, а вместо этого разделять расходы и сопоставлять их с уровнем деятельности, который потребляет ресурсы. Проще говоря, менеджеры должны отделять расходы, понесенные на производство отдельных единиц определенного продукта, от расходов, необходимых для производства других продуктов или обслуживания различных клиентов, независимо от того, сколько единиц произведено или продано.

Тогда менеджеры должны быть готовы действовать. Во-первых, им следует изучить способы сокращения ресурсов, необходимых для выполнения различных действий. Затем, чтобы преобразовать эти сокращения в прибыль, они должны либо сократить расходы на эти ресурсы, либо увеличить выпуск, производимый этими ресурсами. Действия позволяют трансформировать идеи ABC в увеличение прибыли в конечном итоге.

Действия позволяют трансформировать идеи ABC в увеличение прибыли в конечном итоге.

В поисках прибыли

Финансовые менеджеры обычно начинают поиск увеличения прибыли с корпоративного отчета о прибылях и убытках.Получились электронные таблицы с их прогнозами валовой выручки, себестоимости проданных товаров, а также общих, торговых и административных расходов. Этот финансовый анализ проводится на агрегированном уровне, соотнося доходы и расходы по широким функциональным категориям. Предположим, например, что компания хочет увеличить рентабельность продаж с текущих 8% до уровня, близкого к 12%. Менеджер может прогнозировать, что при ожидаемом росте продаж на 6% в год компания достигнет своей целевой прибыли через пять лет, если сможет удержать рост расходов всего на уровне 5% в год.

Но управление по законодательству на агрегированном уровне отчета о прибылях и убытках и баланса не работает. Когда менеджеры смотрят на валовые цифры и считают, что компания удержит рост расходов на уровне 5% при годовом росте продаж на 6%, они предполагают, что они могут контролировать блоки расходов, представленные широкими категориями, такими как себестоимость проданных товаров или расходы на маркетинг, продажу и распространение. Фактически, как показал учет по видам деятельности, руководство не может контролировать расходы на макроуровне.

Фактически, как показал учет по видам деятельности, руководство не может контролировать расходы на макроуровне.

Различные продукты, бренды, клиенты и каналы сбыта предъявляют совершенно разные требования к ресурсам компании. Общие цифры в корпоративной финансовой отчетности отражают принятые решения и действия, предпринятые в рамках всей деятельности. Они представляют собой совокупность тысяч небольших историй о том, как компания проектировала, производила и поставляла свою продукцию, обслуживала клиентов, а также развивала и поддерживала бренды. Но такой отчет о доходах не поможет менеджерам решить, что делать, чтобы улучшить показатели финансового отчета следующего года.Чтобы выяснить, какие действия увеличат прибыль от продаж и снизят операционные расходы, менеджеры должны понимать закономерности потребления ресурсов на микроуровне, где действие действительно происходит.

ABC-анализ позволяет менеджерам разделить бизнес разными способами — по продуктам или группам аналогичных продуктов, по отдельным клиентам или группам клиентов или по каналам сбыта — и дает им детальное представление о том, какой срез они рассматривают. ABC-анализ также точно показывает, какие действия связаны с этой частью бизнеса и как эти действия связаны с получением доходов и потреблением ресурсов.Выделяя эти отношения, ABC помогает менеджерам точно понять, где предпринять действия, которые принесут прибыль.

ABC-анализ также точно показывает, какие действия связаны с этой частью бизнеса и как эти действия связаны с получением доходов и потреблением ресурсов.Выделяя эти отношения, ABC помогает менеджерам точно понять, где предпринять действия, которые принесут прибыль.

Иерархия Азбуки

Чтобы продемонстрировать, как ABC-анализ выявляет взаимосвязь между деятельностью и потреблением ресурсов и, в конечном счете, прибылью, давайте начнем с изучения продуктов. Традиционные системы учета затрат используют такие базы, как прямой труд и машино-часы, для распределения по продуктам расходов на косвенную и вспомогательную деятельность, включая инженерные изменения, настройки и техническое обслуживание деталей.Напротив, калькуляция по видам деятельности разделяет расходы на косвенные и вспомогательные ресурсы по видам деятельности. Затем он распределяет эти расходы на основе движущих сил деятельности.

Когда менеджеры разделяют действия таким образом, возникает иерархия. Некоторые действия, такие как сверление отверстия или обработка поверхности, выполняются на отдельных элементах. Другие — наладка, перемещение материалов и проверка первой детали — позволяют обрабатывать партии изделий. Третьи — инженерные спецификации продукта, проектирование процессов, улучшения продукта и уведомления об инженерных изменениях — обеспечивают общие возможности, которые позволяют компании производить продукт.А управление заводом, обслуживание зданий и территорий, а также отопление и освещение поддерживают производственные мощности.

Некоторые действия, такие как сверление отверстия или обработка поверхности, выполняются на отдельных элементах. Другие — наладка, перемещение материалов и проверка первой детали — позволяют обрабатывать партии изделий. Третьи — инженерные спецификации продукта, проектирование процессов, улучшения продукта и уведомления об инженерных изменениях — обеспечивают общие возможности, которые позволяют компании производить продукт.А управление заводом, обслуживание зданий и территорий, а также отопление и освещение поддерживают производственные мощности.

Иерархия дает менеджерам структурированный способ мышления о взаимосвязи между действиями и потребляемыми ими ресурсами. То есть менеджерам необходимо отличать затраты на прямой труд, прямые материалы и электроэнергию, которые потребляются на уровне единицы, от затрат на ресурсы, используемые для обработки партий или поддержки продукта или объекта. (См. «Иерархия операционных расходов завода.»)

Иерархия операционных расходов завода

Распределение расходов по отдельным подразделениям посылает сигналы, которые менеджеры могут легко неверно истолковать. Когда затраты на уровне партии и продукта делятся на количество произведенных единиц, создается ошибочное впечатление, что затраты зависят от количества единиц. Но ресурсы, потребляемые операциями по производству партий и продукции, не изменяются на уровне единицы продукции и не могут контролироваться на уровне единицы продукции. Количество ресурсов, потребляемых на уровне пакетов, увеличивается по мере увеличения количества пакетов, а не количества единиц в пакетах.Точно так же деятельность по поддержке производства зависит от количества различных типов продуктов, а не от того, сколько единиц или партий произведено. Расходы на уровне партии и продукта можно контролировать только путем изменения операций на уровне партии и продукта.

Когда затраты на уровне партии и продукта делятся на количество произведенных единиц, создается ошибочное впечатление, что затраты зависят от количества единиц. Но ресурсы, потребляемые операциями по производству партий и продукции, не изменяются на уровне единицы продукции и не могут контролироваться на уровне единицы продукции. Количество ресурсов, потребляемых на уровне пакетов, увеличивается по мере увеличения количества пакетов, а не количества единиц в пакетах.Точно так же деятельность по поддержке производства зависит от количества различных типов продуктов, а не от того, сколько единиц или партий произведено. Расходы на уровне партии и продукта можно контролировать только путем изменения операций на уровне партии и продукта.

Пример крупного производителя оборудования с обрабатывающим цехом, состоящим из десятков станков с числовым программным управлением, показывает важное различие в акцентах между традиционными системами затрат и ABC-анализом. Традиционная система стандартных затрат компании использовала три базы на уровне единиц (прямые затраты на материалы, прямые затраты на оплату труда и машино-часы) для расчета накладных расходов. Таким образом, в основе системы затрат лежало допущение, что все виды деятельности выполняются на уровне единиц и варьируются в зависимости от расхода материалов, прямого труда или машино-часов.

Таким образом, в основе системы затрат лежало допущение, что все виды деятельности выполняются на уровне единиц и варьируются в зависимости от расхода материалов, прямого труда или машино-часов.

Менеджеры механообрабатывающего цеха были озадачены тем, что их подразделение продолжало выигрывать бизнес, будучи плохо настроенным для производства, и проигрывало заявки на продукцию, которую оно могло производить эффективно. Почему предприятие было неконкурентоспособным при подаче заявок на сложную крупносерийную продукцию, для производства которой оно было оптимально сконфигурировано, и могло выигрывать тендеры только на простые мелкосерийные детали, требовавшие значительных ресурсов поддержки завода?

Детальный ABC-анализ показал, что более 40% вспомогательных ресурсов отдела не использовались для производства отдельных единиц продукции.Компания разработала пять новых драйверов накладных расходов: время наладки, производственные циклы, перемещение материалов, обслуживание количества активных деталей и управление объектами. Первые три относились к тому, сколько партий было произведено, четвертая — к количеству произведенных различных видов продукции, а пятая — к предприятию в целом, а не к отдельным продуктам. Эта информация давала менеджерам совершенно иную картину прибыльности продукта. Традиционная система не могла сигнализировать о совершенно разных требованиях, предъявляемых отдельными продуктами к ресурсам, используемым для выполнения операций по производству партий и продуктов.

Первые три относились к тому, сколько партий было произведено, четвертая — к количеству произведенных различных видов продукции, а пятая — к предприятию в целом, а не к отдельным продуктам. Эта информация давала менеджерам совершенно иную картину прибыльности продукта. Традиционная система не могла сигнализировать о совершенно разных требованиях, предъявляемых отдельными продуктами к ресурсам, используемым для выполнения операций по производству партий и продуктов.

Для простого приводного вала, например, традиционная система выделяла 13,38 доллара заводских накладных расходов на каждые 100 единиц. Для фактически произведенных 8000 единиц накладные расходы составили 1070 долларов. Напротив, система ABC показала, что производство вала потребовало около 1700 долларов на единицу продукции, партию и ресурсы поддержки продукта. (См. таблицу «ABC-анализ приводного вала».) Гораздо более высокие расходы в рамках ABC побудили руководство пересмотреть цены, ассортимент продукции и принять решения по совершенствованию процессов.

ABC-анализ приводного вала

Можно использовать ABC для отчета о затратах на единицу продукции путем деления общих затрат на количество произведенных единиц (что дает цифру, превышающую 30 долларов США). Но сказать: «Этот продукт стоит более 30 долларов за единицу» менее полезно, чем сказать: «На производство вала A103 в прошлом году было потрачено ресурсов на 2453 доллара». Традиционная перспектива удельных затрат контрпродуктивна, потому что она имеет тенденцию направлять внимание менеджеров на действия на уровне единицы — например, на рассмотрение вопроса о повышении цены или сокращении прямого труда, материалов или машинного времени.Некоторые действия на уровне подразделения могут быть полезными, но во многих случаях мало что можно улучшить. Промышленная инженерия за последние 40 лет получила большую часть легкой экономии за счет труда, материалов и эффективности машинного времени. Из этих ресурсов на уровне единиц осталось убрать немного жира.

Часто наибольшие возможности для улучшения связаны с крупными партиями и действиями по поддержке продукта, которыми промышленные инженеры только недавно начали заниматься. Эти работы могут составлять до 50% от общей стоимости объекта.

Эти работы могут составлять до 50% от общей стоимости объекта.

Интересно, что ABC-анализ часто указывает менеджерам на передовые принципы производства и дизайна, которые начали использовать некоторые компании. Для тех, кто уже принял эту философию, ABC объясняет, как и почему изменения могут быть такими прибыльными. Цели кайдзен , или непрерывного улучшения включают в себя сокращение времени наладки, улучшение планировки производства и потоков материалов, а также повышение качества — все это сокращает ресурсы, необходимые для обработки партий.«Сфокусированная фабрика» (фабрика, производящая аналогичную продукцию) сводит к минимуму затраты на партии и связанные с продуктом затраты. Усилия инженеров-технологов по проектированию для обеспечения технологичности, направленные на разработку продуктов с меньшим количеством общих деталей, снижают потребность в ресурсах, поддерживающих продукт. Передовые информационные и производственные технологии снижают требования, предъявляемые к партиям и ресурсам, поддерживающим продукт, при производстве индивидуальной мелкосерийной продукции. При успешном внедрении ABC помогает менеджерам обосновать свою приверженность этим подходам и количественно оценить финансовые выгоды.

При успешном внедрении ABC помогает менеджерам обосновать свою приверженность этим подходам и количественно оценить финансовые выгоды.

Помимо направления улучшений процессов, ABC-анализ может помочь менеджерам снизить потребность в ресурсах, сосредоточив внимание на линейке продуктов. Производитель тяжелого оборудования в нашем примере осознал, что его мелкосерийная продукция снижает прибыль. Было подсчитано, что за счет устранения или передачи на аутсорсинг деталей, которые работают менее 100 машино-часов в год, и замены их крупносерийными деталями можно сохранить неизменную занятость прямых рабочих и машин, при этом потребляя гораздо меньше ресурсов для операций по производству партий и продукции.Новый набор продуктов потребует на 77 % меньшего количества деталей, на 60 % меньше часов настройки и на 21 % меньше ресурсов поддержки для получения того же результата.

Чтобы избежать аутсорсинга всех мелкосерийных продуктов, подразделение открыло специальный магазин с низкой добавленной стоимостью. Он превратился из одного предприятия, производящего широкий ассортимент продукции, в два специализированных предприятия: одно для крупносерийных продуктов, а другое для мелкосерийных.

Он превратился из одного предприятия, производящего широкий ассортимент продукции, в два специализированных предприятия: одно для крупносерийных продуктов, а другое для мелкосерийных.

Хотя ABC может помочь менеджерам модифицировать существующий набор продуктов, он также может помочь менеджерам предвидеть последствия запланированных изменений.Например, ABC-анализ предотвратил неприятное удивление одной фармацевтической компании изменением ассортимента выпускаемой продукции. Компания планировала заменить один очень успешный продукт, срок действия патента которого истекал, 300 новыми продуктами в год в течение каждого из следующих пяти лет. Логика казалась разумной: новые продукты будут использовать в основном «фиксированные» затраты на владение и эксплуатацию завода, который раньше использовался для производства единственного защищенного патентом продукта.

Однако в первоначальном анализе не учитывался вопрос о том, как новый ассортимент продукции повлияет на так называемые постоянные затраты. ABC-анализ показал, что операционные расходы на партию и производство продукции резко возрастут по мере того, как компания перейдет от производства одного продукта к выпуску 1500 различных продуктов. Компания приступила к расширению номенклатуры продукции, но сразу же инициировала программы по снижению потребления ресурсов на уровне партии и продукта.

ABC-анализ показал, что операционные расходы на партию и производство продукции резко возрастут по мере того, как компания перейдет от производства одного продукта к выпуску 1500 различных продуктов. Компания приступила к расширению номенклатуры продукции, но сразу же инициировала программы по снижению потребления ресурсов на уровне партии и продукта.

Дополнительный вывод из иерархии ABC заключается в том, что деятельность, связанная с продуктом, не влияет на затраты на уровне объекта. Продуктам должны быть назначены только расходы на единицу, партию и расходы на поддержание продукта.Таким образом, в ABC расходы на уровне объекта хранятся на уровне завода и не распределяются по продуктам. Расходы на содержание объекта становятся частью другого среза, например, географического среза, когда компания управляет рядом объектов в одном районе.

За пределами Фабрики

Менеджеры могут использовать ABC для анализа многих других аспектов деятельности своей компании. Они могут сравнить прибыль, которую приносят различные клиенты, линейки продуктов, бренды или регионы. Затем они могут сосредоточиться на динамике более или менее прибыльных.Анализ бренда может учитывать все расходы, связанные с поддержанием бренда, например «Snappy Cereals», который включает в себя дюжину различных упаковок и вкусов. Менеджеры могут оценить прибыльность бренда, сопоставив доходы, полученные от всех продуктов Snappy, с расходами, связанными с продвижением, рекламой и поддержанием бренда Snappy на рынке.

Они могут сравнить прибыль, которую приносят различные клиенты, линейки продуктов, бренды или регионы. Затем они могут сосредоточиться на динамике более или менее прибыльных.Анализ бренда может учитывать все расходы, связанные с поддержанием бренда, например «Snappy Cereals», который включает в себя дюжину различных упаковок и вкусов. Менеджеры могут оценить прибыльность бренда, сопоставив доходы, полученные от всех продуктов Snappy, с расходами, связанными с продвижением, рекламой и поддержанием бренда Snappy на рынке.

И анализ можно продолжить за пределы уровня бренда. Snappy — один из шести брендов в линейке зерновых продуктов компании.Такие расходы, как общие исследования, разработки и реклама всех зерновых продуктов, не должны распределяться по отдельным торговым маркам. Рентабельность зерновых определяется путем вычитания этих расходов на линейку продуктов из рентабельности всех марок зерновых.

Точно так же руководство может захотеть просмотреть прибыльность компании по клиентам. Чтобы измерить прибыльность клиента, начните с расчета маржинальной прибыли (выручка от продаж за вычетом всех расходов, связанных с продуктом) для всех продуктов, проданных отдельному клиенту, и вычтите расходы на поддержание клиента.Расходы на поддержание клиентов — это расходы, которые прослеживаются до отдельных клиентов, но не зависят от объема и состава покупок. К ним относятся расходы на поездки и визиты к клиенту, а также на разработку и поддержание справочной информации об операциях клиента, рынках и кредитном рейтинге.

Чтобы измерить прибыльность клиента, начните с расчета маржинальной прибыли (выручка от продаж за вычетом всех расходов, связанных с продуктом) для всех продуктов, проданных отдельному клиенту, и вычтите расходы на поддержание клиента.Расходы на поддержание клиентов — это расходы, которые прослеживаются до отдельных клиентов, но не зависят от объема и состава покупок. К ним относятся расходы на поездки и визиты к клиенту, а также на разработку и поддержание справочной информации об операциях клиента, рынках и кредитном рейтинге.

Компания Kanthal, производитель нагревательной проволоки, проанализировала прибыльность своих клиентов и обнаружила, что известное правило 80-20 (80% продаж приходится на 20% клиентов) необходимо пересмотреть.На самом деле действовало правило 20-225: 20% клиентов приносили 225% прибыли. Средние 70% клиентов колебались вокруг точки безубыточности, а 10% клиентов теряли 125% прибыли.

Клиенты Kanthal, приносящие наибольшие убытки, были среди тех, у кого был наибольший объем продаж. Поначалу это открытие удивило менеджеров, но вскоре стало понятно. Вы не можете потерять большие суммы денег на мелком клиенте. Крупные, убыточные клиенты требовали более низких цен, частых поставок небольшими партиями, обширных продаж и технических ресурсов, а также изменения продукта.Недавно раскрытая экономика позволила руководству изменить способ ведения бизнеса с этими клиентами — за счет изменения цен, минимального размера заказа и информационных технологий — превратив клиентов в сильных источников прибыли.

Поначалу это открытие удивило менеджеров, но вскоре стало понятно. Вы не можете потерять большие суммы денег на мелком клиенте. Крупные, убыточные клиенты требовали более низких цен, частых поставок небольшими партиями, обширных продаж и технических ресурсов, а также изменения продукта.Недавно раскрытая экономика позволила руководству изменить способ ведения бизнеса с этими клиентами — за счет изменения цен, минимального размера заказа и информационных технологий — превратив клиентов в сильных источников прибыли.

От улучшения к прибыли

ABC-анализ указывает менеджерам, где их действия, скорее всего, окажут наибольшее влияние на прибыль. Менеджеры должны предпринять два типа действий после ABC-анализа. Во-первых, они должны попытаться переоценить продукты: поднять цены на продукты, которые требуют значительных ресурсов поддержки, и снизить цены до более конкурентоспособного уровня для продуктов с большими объемами, которые субсидировали другие.Если стратегия переоценки успешна, компания должна прийти к новому набору продуктов, который либо предъявляет меньшие требования к ее ресурсам, либо генерирует больше доходов при том же потреблении ресурсов.

Во-вторых, и это более важно, менеджеры должны искать способы сократить потребление ресурсов. Это требует либо уменьшения количества операций, выполняемых для одного и того же результата, например, путем изменения набора продуктов и клиентов, либо сокращения ресурсов, потребляемых для производства и обслуживания существующего набора продуктов и клиентов.Это может означать разработку продуктов с меньшим количеством общих деталей или настройку продуктов на последней возможной стадии производства. Это также может означать внедрение программ непрерывного совершенствования для повышения качества, сокращения времени наладки и улучшения производственных планировок или внедрение информационных технологий для облегчения обработки партий, продуктов и заказов клиентов.

Анализ крупного и особенно убыточного клиента может показать, что клиент требует низких цен из-за большого объема закупок, а также требует обширных технических разработок и маркетинговой поддержки.Компания может принять решение попробовать изменить цены — сохранить существующий уровень поддержки клиентов, но уменьшить скидки или взимать плату с клиента за эти экстраординарные услуги. В качестве альтернативы он может решить предоставлять меньше услуг по поддержке клиентов. Инженеры могут тратить меньше времени на обмен техническими знаниями, маркетологи могут проводить меньше специальных выставок для клиентов, а продавцы могут сократить рутинные звонки.

В качестве альтернативы он может решить предоставлять меньше услуг по поддержке клиентов. Инженеры могут тратить меньше времени на обмен техническими знаниями, маркетологи могут проводить меньше специальных выставок для клиентов, а продавцы могут сократить рутинные звонки.

Однако меры по снижению потребления ресурсов — это только первый этап действий.Даже самые амбициозные программы улучшений не отразятся автоматически в итоговой строке, если только компания не предпримет второй раунд действий. Когда требуется меньше ресурсов, менеджеры должны либо избавиться от высвободившихся ресурсов, либо перераспределить их для получения дополнительной продукции.

Здесь важно различать потребление и расходы. Сокращение потребления ресурсов дает менеджерам возможность увеличить прибыль. Устранение части, потребляющей ресурсы стоимостью 1000 долларов, не приведет к автоматическому сокращению расходов на 1000 долларов.Даже если компания уменьшит требования к ресурсам администрирования частей, ее прибыль увеличится только в том случае, если она перераспределит ресурсы администрирования частей или сократит расходы на них. Если не перераспределять ресурсы и не сокращать расходы, действия по сокращению количества деталей просто создадут избыточные мощности, а не увеличат прибыль.

Если не перераспределять ресурсы и не сокращать расходы, действия по сокращению количества деталей просто создадут избыточные мощности, а не увеличат прибыль.

Когда руководство осознает, что достигло точки, в которой оно может получить тот же результат с меньшим количеством сотрудников, машин или фабрик, оно может сократить расходы на эти ресурсы.То есть руководство может периодически исключать или перераспределять ресурсы, чтобы снизить расходы до новых более низких уровней потребления ресурсов. Потребление ресурсов может равномерно снижаться во времени, но траты отстают по ступенчатой схеме. Поскольку компания получает те же доходы, но тратит меньше ресурсов на поддержку, прибыль растет.

В качестве альтернативы руководство может использовать высвободившиеся ресурсы для увеличения выпуска продукции, что, в свою очередь, приносит больше доходов. В то время как расходы на вспомогательные ресурсы остаются постоянными, прибыль увеличивается в результате дополнительных доходов.

Конечно, менеджеры могут увеличить прибыль, одновременно увеличив доходы и сократив расходы на ресурсы. Дело в том, что руководство должно предпринять какие-то действия, чтобы извлечь выгоду из сигналов, которые посылает анализ ABC.

Системы управления затратами на основе деятельности предоставляют компаниям управленческую информацию, а не традиционную бухгалтерскую информацию. ABC часто выявляет неожиданные пики прибыльности и кратеры убытков в деятельности компании. Но менеджеры не должны наивно использовать эту информацию для закрытия заводов, отказа от клиентов или ликвидации продукции.Они должны использовать его в качестве руководства для переоценки продуктов или транзакций клиентов, изменения сочетания продуктов и клиентов или более эффективного выполнения действий.

Если менеджеры не будут следить за сокращением требований к организационным ресурсам, улучшения создадут избыточные мощности, а не увеличение прибыли. Затем менеджеры могут ошибочно заключить, что операционные расходы действительно были фиксированными, а не переменными. Однако расходы были фиксированными только потому, что менеджеры не предприняли действий, необходимых для того, чтобы сделать их переменными.

Однако расходы были фиксированными только потому, что менеджеры не предприняли действий, необходимых для того, чтобы сделать их переменными.

Затраты по своей сути не являются постоянными или переменными. ABC-анализ позволяет менеджерам понять источники изменчивости затрат и выявить действия, которые они могут предпринять, чтобы снизить требования к своим организационным ресурсам. Сократив спрос, менеджеры могут затем увеличить пропускную способность или сократить расходы, чтобы преобразовать сбережения в увеличение прибыли.

Версия этой статьи появилась в выпуске Harvard Business Review за май – июнь 1991 года.6 типов коэффициентов активности: объяснение

5 минут.Читать

- Ступица

- Бухгалтерский учет

- 6 типов коэффициентов активности: объяснение

Коэффициенты активности измеряют эффективность бизнеса в использовании ресурсов и управлении ими для получения максимально возможного дохода. Различные типы коэффициентов активности показывают способность бизнеса конвертировать различные счета в балансе, такие как капитал и активы, в денежные средства или продажу.

Различные типы коэффициентов активности показывают способность бизнеса конвертировать различные счета в балансе, такие как капитал и активы, в денежные средства или продажу.

Эти коэффициенты также известны как коэффициенты управления активами или коэффициенты производительности/эффективности.

О чем рассказывается в этой статье:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Что подразумевается под коэффициентом активности?

Коэффициенты активности показывают связь между продажами и данным активом. Он указывает на инвестиции в одну конкретную группу активов и доход, который эти активы приносят.

Активы, такие как сырье и оборудование, вводятся для увеличения продаж и, следовательно, прибыли. Коэффициенты активности показывают скорость, с которой активы конвертируются в продажи.

Коэффициенты активности показывают скорость, с которой активы конвертируются в продажи.

Показатели активности играют активную роль в оценке операционной эффективности бизнеса, поскольку они не только показывают, как компания генерирует доход, но и насколько хорошо компания управляет компонентами своего баланса.

Каковы различные коэффициенты активности?

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности, также известный как коэффициент дебиторской задолженности, представляет собой коэффициент активности, который измеряет эффективность, с которой бизнес использует свои активы.Он измеряет, сколько раз бизнес может превратить свою дебиторскую задолженность в наличные деньги.

Рассчитывается путем деления чистых продаж в кредит за определенный период на среднюю дебиторскую задолженность. Средняя дебиторская задолженность рассчитывается путем прибавления стоимости дебиторской задолженности в начале желаемого периода к стоимости в конце, а затем деления ее на два.

Оборот дебиторской задолженности = Чистые продажи в кредит / Средняя дебиторская задолженность

Коэффициент показывает эффективность, с которой бизнес может получать кредиты, которые он выдает своим клиентам.

В то время как высокий коэффициент может указывать на то, что компания работает за наличный расчет или имеет надежных клиентов, которые быстро погашают свои долги, низкий коэффициент может свидетельствовать о плохой кредитной политике и плохом процессе взыскания долгов. Это помогает в оценке того, помогает ли его кредитная политика бизнесу или вредит ему.

Коэффициент оборотного капитала

Коэффициент оборачиваемости оборотного капитала указывает на эффективность бизнеса в использовании оборотного капитала. Оборотный капитал представляет собой общую сумму текущих активов за вычетом текущих обязательств.

Коэффициент рассчитывается путем деления чистого объема продаж на оборотный капитал. Коэффициент помогает вам вычислить чистую годовую выручку от средней суммы оборотного капитала в течение года.

Коэффициент оборотного капитала = Чистый объем продаж / Оборотный капитал

Высокий коэффициент оборотного капитала показывает, что бизнес эффективно использует свои краткосрочные обязательства и активы для поддержки продаж. Низкий коэффициент может указывать на безнадежные долги или устаревшие запасы.

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов измеряет эффективность, с которой компания использует свои активы для увеличения продаж.Коэффициент рассчитывает чистые продажи в процентах от активов.

Коэффициент оборачиваемости активов = Продажи / Средняя сумма активов

Этот коэффициент рассчитывается в конце финансового года и может широко варьироваться в зависимости от отрасли. Чем выше коэффициент оборачиваемости активов, тем лучше работает компания.

Коэффициент оборачиваемости активов также является основным компонентом анализа DuPont. Этот анализ, начатый корпорацией DuPont в 1920-х годах, помогает понять, как компании могут увеличить прибыль для своих акционеров. Он разбивает рентабельность собственного капитала (ROE) на оборачиваемость активов, маржу прибыли и финансовый рычаг.

Он разбивает рентабельность собственного капитала (ROE) на оборачиваемость активов, маржу прибыли и финансовый рычаг.

ROE = Маржа прибыли x Оборачиваемость активов x Финансовый рычаг

Коэффициент оборачиваемости основных средств

Этот коэффициент измеряет способность бизнеса генерировать продажи за счет основных средств, таких как основные средства. Чтобы рассчитать коэффициент, вам необходимо разделить чистый объем продаж на общую сумму основных средств за вычетом накопленной амортизации.

Коэффициент оборачиваемости основных средств = Чистая выручка / (Основные средства – Накопленная амортизация)

Высокий коэффициент оборачиваемости указывает на то, что активы используются эффективно для увеличения продаж.

Коэффициент оборачиваемости запасов

Коэффициент оборачиваемости запасов определяет эффективность управления запасами. Коэффициент показывает, насколько хорошо бизнес управляет своими запасами и как часто они пополняются.

Рассчитывается путем деления себестоимости проданных товаров на средний запас за тот же период.

Коэффициент оборачиваемости запасов = Стоимость проданных товаров / Средний запас

Низкий коэффициент оборачиваемости запасов может указывать на затоваривание, плохой маркетинг или снижение спроса на продукт.Высокий коэффициент является показателем хорошего управления запасами и более высокого спроса на продукт.

Задолженность по погашению задолженности в днях

Коэффициент измеряет количество дней, которое требуется бизнесу для оплаты своих счетов и счетов своим поставщикам, поставщикам или другим компаниям. Рассчитывается по:

Просроченная кредиторская задолженность = Кредиторская задолженность / (Себестоимость продаж / Количество дней)

Количество дней принимается равным 90 дням за квартал или 365 дням за год. Коэффициент показывает, насколько хорошо управляется денежный поток.

Коэффициент обычно выгоден для бизнеса. Когда предприятию требуется больше времени для оплаты счетов, у него есть свободные денежные средства на более длительный период для управления операциями, производства большего количества товаров и краткосрочных инвестиций. Однако слишком долгая выплата может привести к недовольству кредиторов и отказу в дальнейшем кредите. Это также может указывать на то, что ваш бизнес изо всех сил пытается расплатиться со своими кредиторами.

Когда предприятию требуется больше времени для оплаты счетов, у него есть свободные денежные средства на более длительный период для управления операциями, производства большего количества товаров и краткосрочных инвестиций. Однако слишком долгая выплата может привести к недовольству кредиторов и отказу в дальнейшем кредите. Это также может указывать на то, что ваш бизнес изо всех сил пытается расплатиться со своими кредиторами.

Низкий коэффициент указывает на то, что предприятие либо неэффективно использует свой кредитный период, либо имеет краткосрочные договоренности с кредиторами.

Каждое из этих соотношений дает представление об эффективности бизнеса и указывает, что нужно улучшить. Поэтому, если вам не хватает денег, используйте коэффициенты активности, чтобы определить проблемные области и исправить их.

РОДСТВЕННЫЕ СТАТЬИ

8 шагов, которые могут предпринять менеджеры для повышения прибыльности

Прибыльность — это показатель, который можно использовать для измерения прибыли вашей компании после оплаты всех расходов и помочь вам оценить финансовые результаты. Повышение прибыльности вашей компании может показаться сложной задачей, но как руководитель вы находитесь в ситуации, когда каждое принятое вами решение может повлиять на итоговую прибыль вашей организации. Как и любая важная цель, ее достижение легче выполнить, если разбить ее на более мелкие действия.

Повышение прибыльности вашей компании может показаться сложной задачей, но как руководитель вы находитесь в ситуации, когда каждое принятое вами решение может повлиять на итоговую прибыль вашей организации. Как и любая важная цель, ее достижение легче выполнить, если разбить ее на более мелкие действия.

Вот восемь шагов, которые вы можете предпринять, чтобы повысить прибыльность вашей организации.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСКак повысить прибыльность: 8 шагов для менеджеров

1.Научитесь читать финансовые отчеты

Первый шаг — ознакомиться с тремя ключевыми финансовыми отчетами: балансовым отчетом , отчетом о прибылях и убытках и отчетом о движении денежных средств . Вот несколько ресурсов для начала:

Определите, какими частями этих операторов вы можете управлять как менеджер. Базовое понимание балансового отчета, отчета о прибылях и убытках и отчета о движении денежных средств может дать вам более четкое представление о том, что ваш бизнес тратит и зарабатывает, и привести к продуктивным беседам с другими лицами, принимающими решения, о бюджетировании и эффективности.

Базовое понимание балансового отчета, отчета о прибылях и убытках и отчета о движении денежных средств может дать вам более четкое представление о том, что ваш бизнес тратит и зарабатывает, и привести к продуктивным беседам с другими лицами, принимающими решения, о бюджетировании и эффективности.

2. Расчет рентабельности будущих проектов

Один из способов оценить влияние, которое вы можете оказать на финансовое состояние вашей компании, — рассчитать прогнозируемую рентабельность проектов. При этом необходимо учитывать три показателя: чистая приведенная стоимость, внутренняя норма доходности и период окупаемости.

чистая текущая стоимость (NPV) — это сумма денег, которую конкретная инвестиция приносит вашей организации сегодня. Этот расчет принимает во внимание как временную стоимость денег — концепцию, согласно которой ваши деньги сейчас стоят больше, чем та же сумма в будущем, — так и неотъемлемый риск инвестиций.Если NPV проекта является положительным числом, ожидается, что проект будет прибыльным.

Внутренняя норма доходности (IRR) — это ставка дисконтирования, при которой чистая приведенная стоимость равна нулю. Другими словами, при использовании IRR ваш проект не будет ни прибыльным, ни убыточным. Чтобы ваш проект был прибыльным, ставка дисконтирования вашего проекта должна быть ниже его внутренней нормы доходности.

Например, если вы обнаружите, что внутренняя норма доходности проекта составляет три процента, а ставка дисконтирования для проекта равна пяти процентам, вы можете предсказать, что проект не будет прибыльным, и соответствующим образом развернуться.

Период окупаемости — это время, за которое инвестиция окупит первоначальные затраты. Полезно знать, как быстро вы ожидаете окупить свои инвестиции, когда представляете проекты и планируете бюджеты.

Связанный: Финансовая терминология: 20 финансовых терминов, которые нужно знать

3. Найдите эффективные процессы

Проанализируйте отчет о прибылях и убытках вашей компании и обратите внимание на расходы..png) Есть ли элементы, которые можно устранить за счет оптимизации процессов? Какие позиции вы контролируете и можно ли сократить или исключить какие-либо из них? Проведение аудита ваших расходов и устранение неэффективных процессов — необходимые шаги на пути к повышению прибыльности вашей компании.

Есть ли элементы, которые можно устранить за счет оптимизации процессов? Какие позиции вы контролируете и можно ли сократить или исключить какие-либо из них? Проведение аудита ваших расходов и устранение неэффективных процессов — необходимые шаги на пути к повышению прибыльности вашей компании.

4. Создавайте бюджеты и придерживайтесь их

Знание того, как составить бюджет, является важным навыком для менеджеров. Ознакомьтесь со сроками, процедурами и финансовыми отчетами вашей компании по составлению бюджета, чтобы вы могли создать бюджет, который позволит вашей команде выполнять проекты, повышающие прибыльность и производительность.

Отслеживайте каждое действие, выполненное вашей командой, чтобы вы могли сравнить свои фактические расходы с прогнозируемыми затратами. Это позволит вам учиться на ошибках и принимать более эффективные финансовые решения в будущем.

5. Проведение маркетинговых исследований

Проведение маркетинговых исследований может помочь вам узнать об образе мыслей ваших нынешних и потенциальных клиентов. Варианты проведения исследования рынка варьируются от недорогих (например, бесплатный онлайн-опрос) до дорогостоящих (например, привлечение стороннего поставщика для проведения личных фокус-групп). Независимо от того, какой вариант вы выберете, эта информация может оказаться бесценной.

Варианты проведения исследования рынка варьируются от недорогих (например, бесплатный онлайн-опрос) до дорогостоящих (например, привлечение стороннего поставщика для проведения личных фокус-групп). Независимо от того, какой вариант вы выберете, эта информация может оказаться бесценной.

Возможно, ваши потенциальные клиенты были бы готовы заплатить за ваш продукт на 100 долларов больше, если бы у него была определенная функция, или, может быть, ваши текущие клиенты с большей вероятностью купили бы у вас снова, если бы они получили скидку во второй раз.Эти идеи могут повысить прибыльность вашей организации, но вы не узнаете, пока не спросите.

6. Предложение продуктов в комплекте

Если ваша компания предлагает разнообразные товары, в ваших интересах предлагать два или более товара вместе по более низкой цене, чем если бы каждый из них покупался по отдельности.

«Комплектация широко распространена на нескольких рынках и работает во многих случаях», — говорит Винит Кумар, доцент отдела маркетинга Гарвардской школы бизнеса, в работе «Working Knowledge».

Кумар предостерегает, что если пакетирование является единственным вариантом, это может негативно сказаться на продажах.

«Очень важно предоставить потребителю такую гибкость, — говорит Кумар.

Согласно его исследованиям, подумайте о том, чтобы предложить пакетный вариант вместе с вашими индивидуальными предложениями продуктов — тактика, называемая смешанным пакетированием. Кумар и его соавтор Тимоти Дерденгер обнаружили, что чистое пакетное решение, в котором нет отдельных продуктов, приводит к 20-процентному снижению продаж, а смешанное пакетное решение дает более высокий рост доходов, чем как чистое пакетирование, так и отдельные продукты. продажи.

Связанный: Как и почему менеджеры используют финансовую отчетность

7. Посвятите время обучению новых сотрудников

Недавнее исследование показало, что 40 процентов сотрудников, которые плохо обучены, увольняются с работы в течение первого года. Учитывая, что стоимость замены сотрудника может составлять от половины до двух окладов сотрудника, в интересах вашей организации тщательно и эффективно обучать новых сотрудников. Это может не только повысить чувство самоэффективности и помочь удержать сотрудников, но и помочь смягчить дорогостоящие ошибки в будущем.

Учитывая, что стоимость замены сотрудника может составлять от половины до двух окладов сотрудника, в интересах вашей организации тщательно и эффективно обучать новых сотрудников. Это может не только повысить чувство самоэффективности и помочь удержать сотрудников, но и помочь смягчить дорогостоящие ошибки в будущем.

Связанный: Как стимулировать вовлеченность сотрудников, когда ваша команда работает удаленно

8. Поощряйте вовлеченность ваших сотрудников

Исследование Gallup показывает, что уровень вовлеченности сотрудников в США находится на рекордно высоком уровне: 38 процентов. Обратной стороной является то, что 13 % работников сообщают о том, что чувствуют себя активно отчужденными, а 49 % находятся где-то посередине.

Чтобы привлечь своих сотрудников, рассмотрите несколько из приведенных ниже стратегий.

- Запрашивайте отзывы у своей команды и действуйте в соответствии с результатами

- Прозрачное общение между командами и бизнес-уровнями

- Предоставлять конструктивную обратную связь на основе наблюдений

- Признавайте своих сотрудников за их работу и мнения

- Поддержите обучение и развитие ваших сотрудников

- Делегируйте задачи своим сотрудникам, чтобы продемонстрировать свою уверенность в их способностях

Если менеджеры и специалисты по персоналу будут работать над тем, чтобы лучше вовлекать своих «активно отстраненных» и «промежуточных» сотрудников, это может привести к повышению производительности и снижению текучести кадров, что положительно скажется на прибыльности.

Влияние в качестве менеджера

Как менеджер, ваши действия и решения могут повлиять на прибыльность вашей компании. Как только вы научитесь анализировать финансовую отчетность своей компании, вы сможете начать делать выбор, чтобы помочь ее прибыли и стать лучшим менеджером.

Понимание того, какие аспекты вашей организации влияют на конкретные цифры в финансовой отчетности, может помочь вам сократить расходы, увеличить доходы и в полной мере использовать активы вашей компании.

Вы заинтересованы в улучшении своих навыков управления финансами? Изучите наш шестинедельный онлайн-курс «Лидерство в финансах» или другие наши курсы по финансам и бухгалтерскому учету и узнайте, как вы можете приобрести навыки и уверенность в себе, чтобы использовать основы финансов в своей карьере.

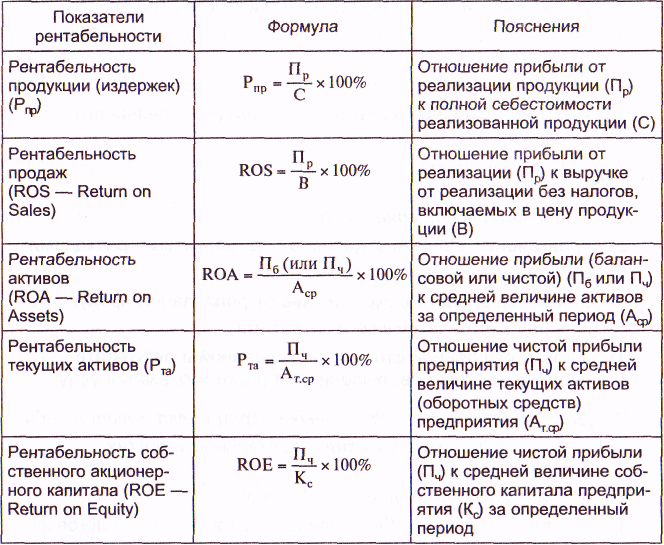

Что измеряют коэффициенты прибыльности при оценке компании? | Малый бизнес

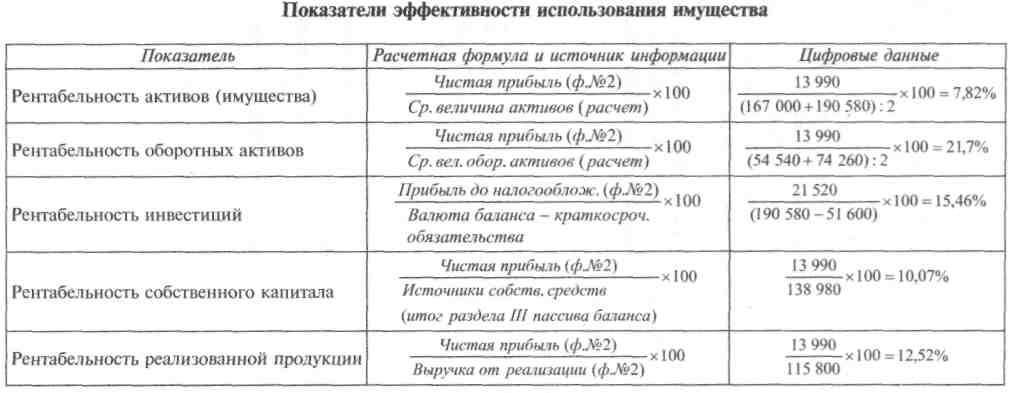

В общем, коэффициенты прибыльности измеряют эффективность, с которой ваша компания превращает деловую активность в прибыль. Маржа прибыли оценивает вашу способность превращать доход в прибыль. Рентабельность активов измеряет вашу способность использовать активы для получения чистой прибыли. Рентабельность собственного капитала сравнивает ваш чистый доход с акционерным капиталом.

Маржа прибыли оценивает вашу способность превращать доход в прибыль. Рентабельность активов измеряет вашу способность использовать активы для получения чистой прибыли. Рентабельность собственного капитала сравнивает ваш чистый доход с акционерным капиталом.

Маржа валовой прибыли

Маржа валовой прибыли — это один из трех общих коэффициентов маржи, полученных из вашего отчета о прибылях и убытках. Тем не менее, The Business Owner указывает, что это не только самый важный коэффициент маржи, но и один из самых важных инструментов финансового анализа, которые у вас есть.Валовая маржа — это валовая прибыль, деленная на выручку. По сути, это показывает вашу способность хорошо зарабатывать на материалах или продуктах, если вычесть стоимость проданных товаров. Валовая маржа выше отраслевых норм и постоянно увеличивается, как правило, означает, что вы находитесь в хорошем финансовом состоянии. Высокая валовая прибыль увеличивает ваш потенциальный доход.

Маржа операционной и чистой прибыли

Двумя другими распространенными коэффициентами маржи прибыли являются операционная маржа и чистая маржа. Они рассчитываются путем деления операционной прибыли на выручку и чистой прибыли на выручку.Операционная прибыль равна валовой прибыли за вычетом постоянных затрат. Чистая прибыль — это ваш окончательный доход до налогообложения после включения нерегулярных доходов и расходов. Высокая операционная прибыль по сравнению с вашей отраслью означает, что вы эффективно получаете прибыль от основной деятельности. Высокая чистая прибыль с течением времени означает, что вы получаете эффективную прибыль от своего бизнеса.

Они рассчитываются путем деления операционной прибыли на выручку и чистой прибыли на выручку.Операционная прибыль равна валовой прибыли за вычетом постоянных затрат. Чистая прибыль — это ваш окончательный доход до налогообложения после включения нерегулярных доходов и расходов. Высокая операционная прибыль по сравнению с вашей отраслью означает, что вы эффективно получаете прибыль от основной деятельности. Высокая чистая прибыль с течением времени означает, что вы получаете эффективную прибыль от своего бизнеса.

Рентабельность активов

Рентабельность активов определяет вашу способность использовать свои активы для получения прибыли. Активы включают денежные средства и их эквиваленты, а также материальные ценности, такие как здания, оборудование и инвентарь, которыми вы владеете.Вы берете число чистого дохода в своем отчете о прибылях и убытках и делите его на общее количество активов в вашем балансовом отчете, чтобы рассчитать рентабельность активов. Например, если у вас есть чистая прибыль в размере 100 000 долларов США и активы в размере 500 000 долларов США, у вас есть 20-процентная рентабельность активов. Важна высокая рентабельность активов, поскольку активы часто приобретаются за счет заемного финансирования.

Важна высокая рентабельность активов, поскольку активы часто приобретаются за счет заемного финансирования.

Рентабельность собственного капитала

Рентабельность собственного капитала является важным показателем для акционеров в бизнесе, поскольку он показывает, насколько эффективно компания использует инвестиции для получения прибыли.Вы берете свой чистый доход и делите его на сумму акционерного капитала или собственного капитала на балансе. Высокая рентабельность капитала означает, что вы оптимизируете инвестиции акционеров, что увеличивает стоимость владения компанией. Другая точка зрения состоит в том, чтобы сравнить высокую рентабельность капитала с высокой оплатой за конкретную работу.

Финансовая отчетность | Деловой Квинсленд

Узнайте о финансовых отчетах и отчетах, включая отчеты о прибылях и убытках, движении денежных средств и балансах.

Понимание финансовой отчетности

Финансовая отчетность является исторической. Они показывают вам, как ваш бизнес работал в таких областях, как прибыльность, движение денежных средств, активы и обязательства.

Необходимо понимать 3 основных финансовых отчета:

- отчет о прибылях и убытках

- баланс

- отчет о движении денежных средств.

Эти заявления важны для того, чтобы помочь вам:

- соответствовать вашим нормативным требованиям

- понимать и управлять общим успехом вашего бизнеса

- планировать будущий рост.

Вы должны регулярно составлять финансовые отчеты и обновлять их.

Отчет о прибылях и убытках

Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках, показывает прибыльность вашего бизнеса за определенный период. Он может охватывать любой период времени, но чаще всего составляется ежемесячно, ежеквартально или ежегодно.

Отчет о прибылях и убытках является полезным инструментом для мониторинга деловой активности.

- Как владелец бизнеса, он показывает, где ваш бизнес преуспевает, а где он может испытывать трудности.

- Для инвесторов это показывает финансовое состояние бизнеса, прежде чем они решат инвестировать, или увидеть, какую отдачу они получают от существующих инвестиций.

Содержание отчета о прибылях и убытках

Ваш отчет о прибылях и убытках обычно делится на 2 раздела:

- Выручка — весь доход от вашей

- основной деятельности (например, продажа продуктов и услуг)