Розничная торговля на усн доходы минус расходы: Отмена вменёнки для розничной торговли — как работать рознице после отмены ЕНВД

Доходы при усн в розничной торговле

]]>Подборка наиболее важных документов по запросу Доходы при усн в розничной торговле (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Доходы при усн в розничной торговле Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 346.18 «Налоговая база» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)В период применения УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» предприниматель продал принадлежавшие ему объекты недвижимого имущества, ранее использовавшиеся для ведения розничной торговли. Предприниматель в декларации по УСН отразил доходы от реализации названных объектов и расходы, понесенные на их приобретение, в результате чего им был получен убыток. Налоговый орган пришел к выводу, что предприниматель не имел права учитывать расходы на приобретение объектов недвижимости, поскольку они приобретались им как физическим лицом до начала применения УСН и использовались для ведения предпринимательской деятельности, облагаемой в рамках иного режима налогообложения (ЕНВД).

Что лучше УСН или ЕНВД для ИП, ООО?

Скидка 45% в ноябре: 7 590 р. вместо

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Вопрос о том, какая система выгоднее, с начала 2021 года отпадает сам собой. ЕНВД отменяют, поэтому организации смогут выбирать только между ОСНО и УСН. У предпринимателей выбор больше — ОСНО, УСН, патент и самозанятость. Выберите режим с минимальной налоговой нагрузкой с помощью нашего бесплатного калькулятора. Если вы собираетесь переходить с ЕНВД на другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по системам налогообложения. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

ЕНВД отменяют, поэтому организации смогут выбирать только между ОСНО и УСН. У предпринимателей выбор больше — ОСНО, УСН, патент и самозанятость. Выберите режим с минимальной налоговой нагрузкой с помощью нашего бесплатного калькулятора. Если вы собираетесь переходить с ЕНВД на другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по системам налогообложения. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

Общие черты УСН и ЕНВД

Упрощенка — специальный налоговый режим, при котором организация или ИП ведут упрощенный учет и освобождаются от ряда налогов: на имущество и прибыль, НДС (кроме импорта) и НДФЛ (для ИП без сотрудников). УСН можно применять при особых условиях, о которых мы уже писали. На упрощенке необходимо выбрать объект налогообложения: “Доходы” или “Доходы минус расходы”, — о критериях выбора мы также рассказывали в статье.

ЕНВД — также является спецрежимом, который освобождает бизнес от ряда налогов и подходит для определенных видов деятельности. Их перечень дан в ст. 346.26 НК РФ. Например: бытовые услуги, розничная торговля, грузоперевозки и пассажироперевозки. Решение о применении этого спецрежима принимают регионы. При ЕНВД налог берется с вмененного (т.е., предполагаемого) дохода, а реальная прибыль не влияет на размер налога.

Их перечень дан в ст. 346.26 НК РФ. Например: бытовые услуги, розничная торговля, грузоперевозки и пассажироперевозки. Решение о применении этого спецрежима принимают регионы. При ЕНВД налог берется с вмененного (т.е., предполагаемого) дохода, а реальная прибыль не влияет на размер налога.

Сходство между двумя спецрежимами заключается в следующем:

- УСН или ЕНВД выбирается добровольно.

- Оба спецрежима можно применять при численности сотрудников менее ста и участии других организаций менее 25%.

- Оба режима освобождают от уплаты налога на прибыль, НДС, налога на имущество. Исключения для УСН перечислены в ст. 346.11 НК РФ, для ЕНВД — в ст. 346.26 НК РФ.

- ИП без сотрудников не платят НДФЛ (кроме дивидендов, выигрышей и некоторых других доходов).

- Организации и ИП с работниками платят НДФЛ с зарплаты сотрудникам, страховые взносы, налог на транспорт, воду и землю, пошлины и акцизы — уплата и отчетность по ним происходит в общем порядке.

- Авансовые платежи по УСН и уплата налога по ЕНВД производится ежеквартально, в течение 25 дней после завершения квартала.

- Бухотчетность сдается в упрощенном виде.

- При ЕНВД и УСН “Доходы” можно сделать налоговый вычет на сумму уплаченных страховых взносов за сотрудников, уменьшив налог до 50%. (При УСН “Доходы минус расходы” уплаченные взносы попадают в расходы и тоже уменьшают налоговую базу).

- Если предприятие выходит за пределы критериев, которые назначены для спецрежима, оно переходит на ОСНО с начала того квартала, в котором возникло нарушение.

Отличия между УСН и ЕНВД

| УСН | ЕНВД |

|---|---|

При УСН налог зависит от величины доходов или от разницы между доходами и расходами. Регионы имеют право снижать налоговую ставку. Налог на УСН “Доходы” платится только в том случае, если у предприятия были доходы. |

При ЕНВД налог уплачивается в любом случае, вне зависимости от прибыльности предприятия, и является фиксированной величиной. Налоговая ставка составляет 15%, а база для исчисления налога зависит от вмененной доходности вида деятельности и коэффициентов, которые устанавливают федеральные и муниципальные органы власти. Поэтому налог на ЕНВД нужно платить, даже если предприятие работало в убыток. |

| На упрощенке использовать контрольно-кассовую технику придется в большинстве случаев. | На вмененке при продаже товаров и оказании услуг населению чаще всего достаточно выдать товарный чек или бланк строгой отчетности. Уточняйте требования для вашего вида деятельности. |

При УСН налоговым периодом является календарный год, декларация сдается раз в год до 31 марта (организации) или до 30 апреля (ИП). Но авансовые платежи по налогу делаются раз в квартал в течение 25 дней после завершения квартала. Но авансовые платежи по налогу делаются раз в квартал в течение 25 дней после завершения квартала. |

При ЕНВД налоговый период — квартал, налог уплачивается в течение 25 дней, а декларация подается в течение 20 дней после завершения отчетного квартала. |

| УСН можно начать применять с начала календарного года. | Применять ЕНВД или отказаться от него можно в любом месяце. |

Когда выгоднее применять УСН или ЕНВД?

Применять ЕНВД выгодно, когда бизнес приносит гораздо больший доход, чем установленный вмененный доход по данному виду деятельности. Тогда предприятие будет платить меньший налог, чем оно уплатило бы на УСН.

Если же бизнес приносит доход приблизительно равный или меньший, чем вмененный доход, то выгоднее применять УСН. Важно только разобраться, какой объект налогообложения лучше подойдет вашему предприятию. Мы уже писали, какой вид УСН стоит выбрать в зависимости от условий работы компании.

Но, конечно, выгоду применения УСН или ЕНВД нужно внимательно оценивать и просчитывать на основе реальных показателей деятельности предприятия, с учетом всех условий, в которых она ведется: наличие сотрудников, налоговая ставка в регионе и т. д. Если бизнес ведет несколько направлений деятельности, то по одним направлениям он может применять УСН, а по другим ЕНВД.

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги. Если вы не можете определиться самостоятельно, то доверьте учет профессиональному бухгалтеру

Найти бухгалтера

Вам будут интересны статьи по теме «ЕНВД»Новые меры по снижению налоговой нагрузки бизнеса приняли в Удмуртии

В Удмуртии на заседании сессии Госсовета 24 ноября приняли новые меры поддержки бизнеса республики.

0% ставка по налогу на имущество

Снижение ставки по УСН в 2020 году: до 1% (доходы), 5% (доходы минус расходы)

Для следующих видов экономической деятельности: «Деятельность в области демонстрации кинофильмов», «Деятельность по бронированию билетов на культурно-развлекательные мероприятия», «Деятельность в области исполнительных искусств», «Деятельность учреждений культуры и искусства», «Деятельность концертных залов, театров, оперных зданий, мюзик-холлов, включая услуги билетных касс», «Деятельность учреждений клубного типа: клубов, дворцов и домов культуры, домов народного творчества» и «Деятельность танцплощадок, дискотек, школ танцев».

Снижение ставки в УСН в 2021 году: до 2% (доходы), 5% (доходы минус расходы)

Для бизнеса, который с 2021 года перейдет с ЕНВД на УСН. Снижение также коснется тех, кто в 2020 году уже перешел с ЕНВД на УСН в связи с реализацией товаров, подлежащих обязательной маркировке.

Продление «налоговых каникул» до 31 декабря 2023 года

Для индивидуальных предпринимателей, которые впервые зарегистрированы в Удмуртии и применяют патентную и упрощенную системы налогообложения. Ставка составит 0%. Мера коснется бизнеса, работающего в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению.

Стоимость патента снижается

Для следующих видов предпринимательской деятельности: сдача в аренду помещений, дач, земельных участков, розничная торговля и услуги общественного питания.

Теперь размер потенциально возможного к получению годового дохода будет зависеть от территории действия патентов по группам муниципальных образований в Удмуртии.

Кроме того, в связи с изменениями, связанными с увеличением федеральным законом максимального предела площади торгового зала для розничной торговли, а также зала обслуживания посетителей на объектах организации общественного питания с 50 до 150 квадратных метров, поправками установлены дифференцированные размеры потенциально возможного к получению индивидуальными предпринимателями годового дохода в зависимости от территории действия патентов по группам муниципальных образований в Удмуртии. С градацией по площади торгового зала и площади зала обслуживания посетителей в объектах организации общественного питания до 150 квадратных метров.

Также патентная система налогообложения и ставка 0% теперь распространяется на животноводство и растениеводство.

Изменения коснулись следующих региональных законов:

- «О налоге на имущество организаций в Удмуртской Республике»;

- «Об установлении налоговых ставок налогоплательщикам при применении упрощенной системы налогообложения»;

- «О патентной системе налогообложения в Удмуртской Республике»;

- «О развитии малого и среднего предпринимательства в Удмуртской Республике»;

- «Об установлении налоговой ставки 0 процентов для налогоплательщиков — индивидуальных предпринимателей при применении упрощенной системы налогообложения и патентной системы налогообложения на территории Удмуртской Республики».

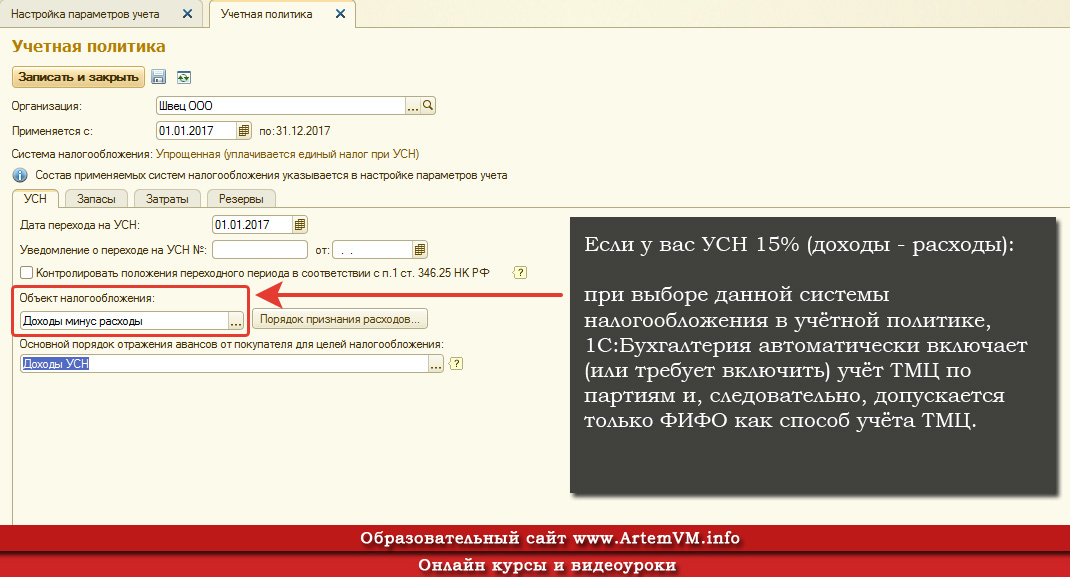

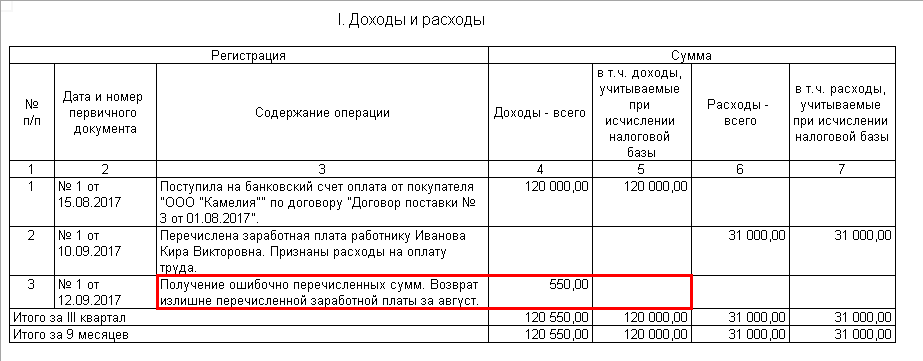

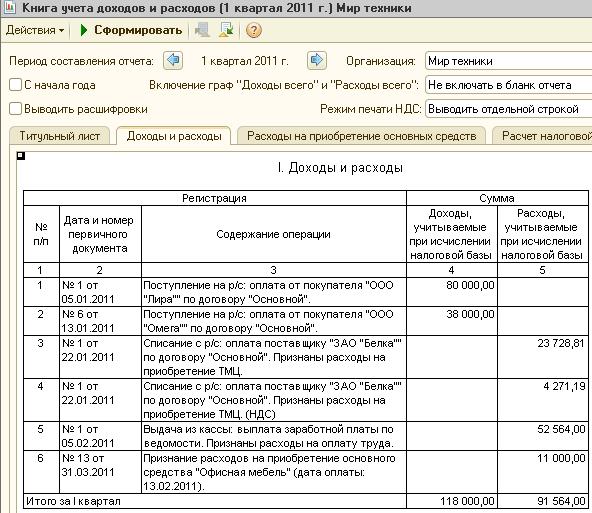

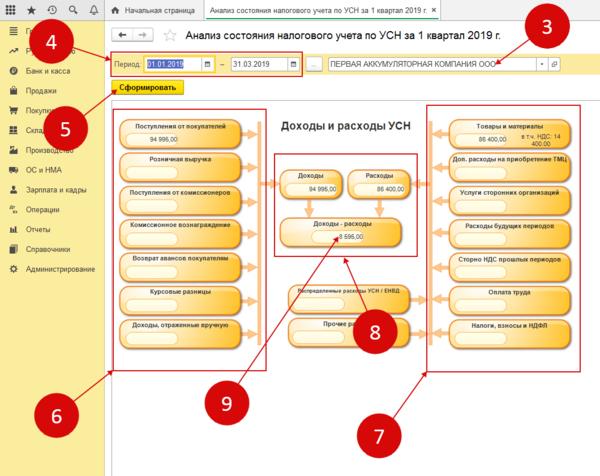

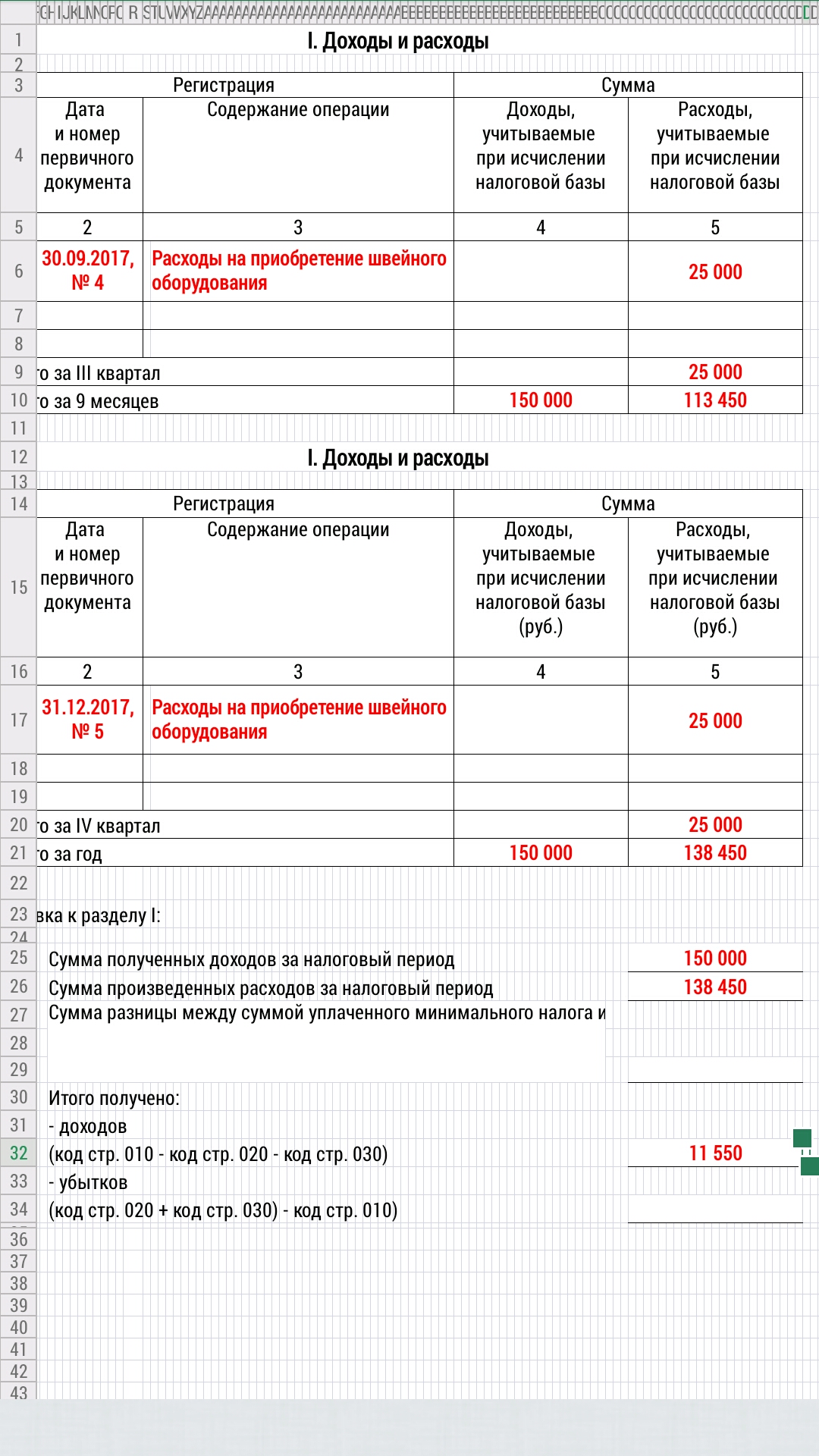

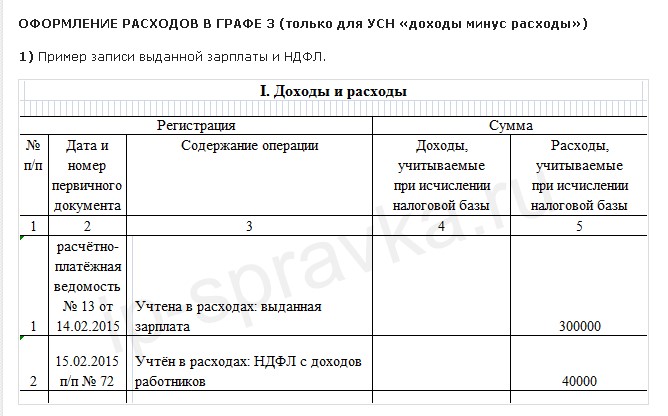

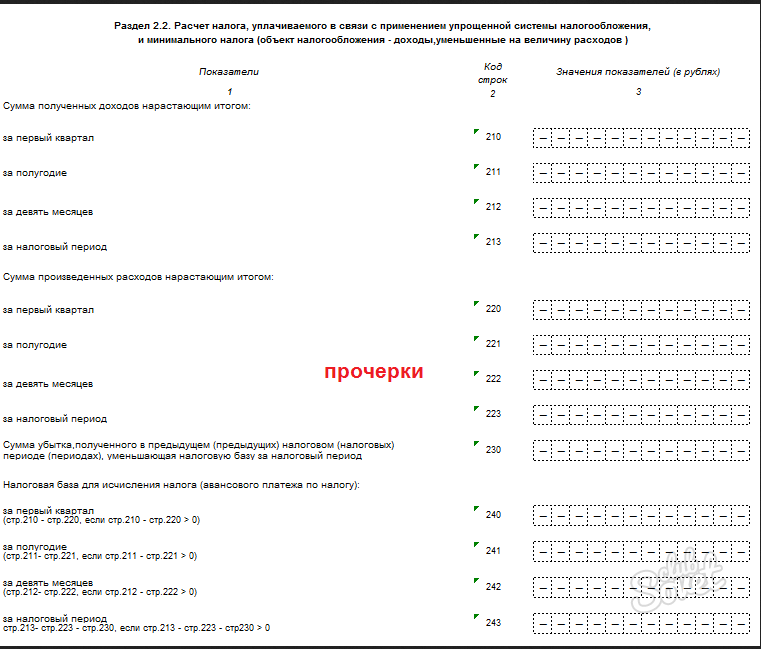

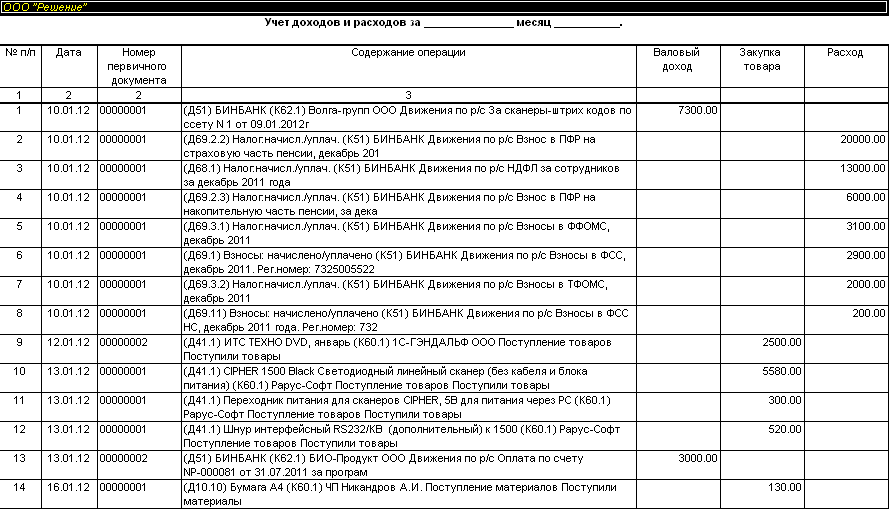

Налоговый учет ип на усн доходы минус расходы розничная торговля суммовой учет

Под розничной торговлей понимается предпринимательская деятельность, связанная с приобретением и продажей товаров для использования их покупателями в личных, семейных, домашних и иных целях, не связанных с предпринимательской деятельностью ст. Как вести учет товаров в розничной торговле при УСН, расскажем в нашей статье. На ЕНВД может быть переведена не любая розничная торговля, а лишь та, которая ведется пп. При этом право применять ЕНВД в розничной торговле устанавливается в конкретном муниципальном районе, городском округе или городах федерального значения на основании нормативно-правовых актов или законов соответствующих территорий. Возможность же использовать УСН в розничной торговле ограничена общими критериями, которые относятся ко всем видам деятельности.

ВИДЕО ПО ТЕМЕ: УСН для ИП — Налог УСН доходы или доходы минус расходы — Упрощенка — Налоги 2019 — УСН 6% УСН 15%Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Учет товаров при УСН: Доходы минус расходы

Просмотр полной версии : Алгоритм признания расходов при УСН доходы минус расходы. Теоретически я представляю как рассчитывать расходы, НО! На практике ни разу не применяла. Объем продаж очень большой Может ли кто-нибудь поделиться как учитываете расходы, как делаете записи в КУДиР, конкретно меня интересует признание расходов на закуп товаров..

Теоретически я представляю как рассчитывать расходы, НО! На практике ни разу не применяла. Объем продаж очень большой Может ли кто-нибудь поделиться как учитываете расходы, как делаете записи в КУДиР, конкретно меня интересует признание расходов на закуп товаров..

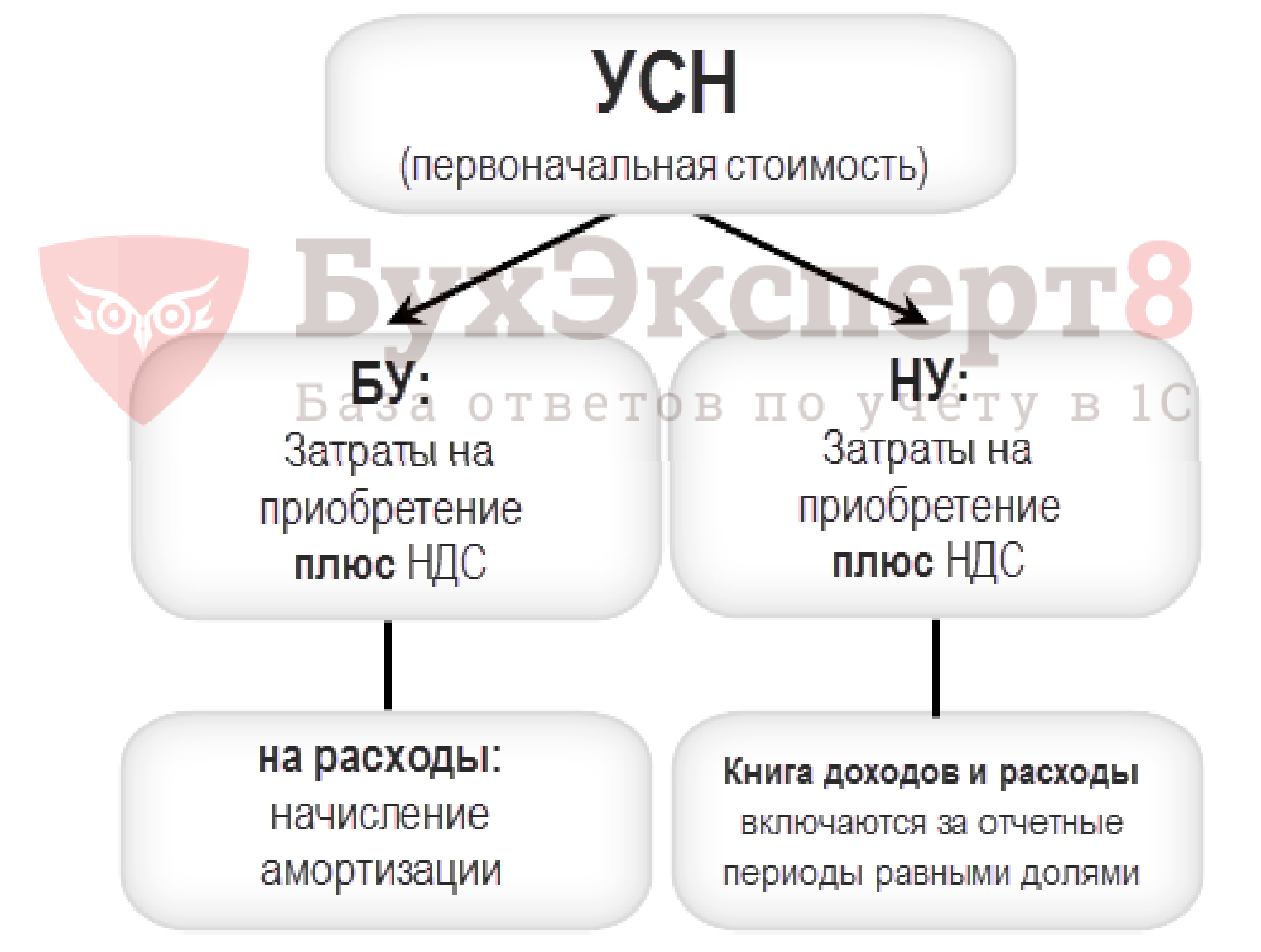

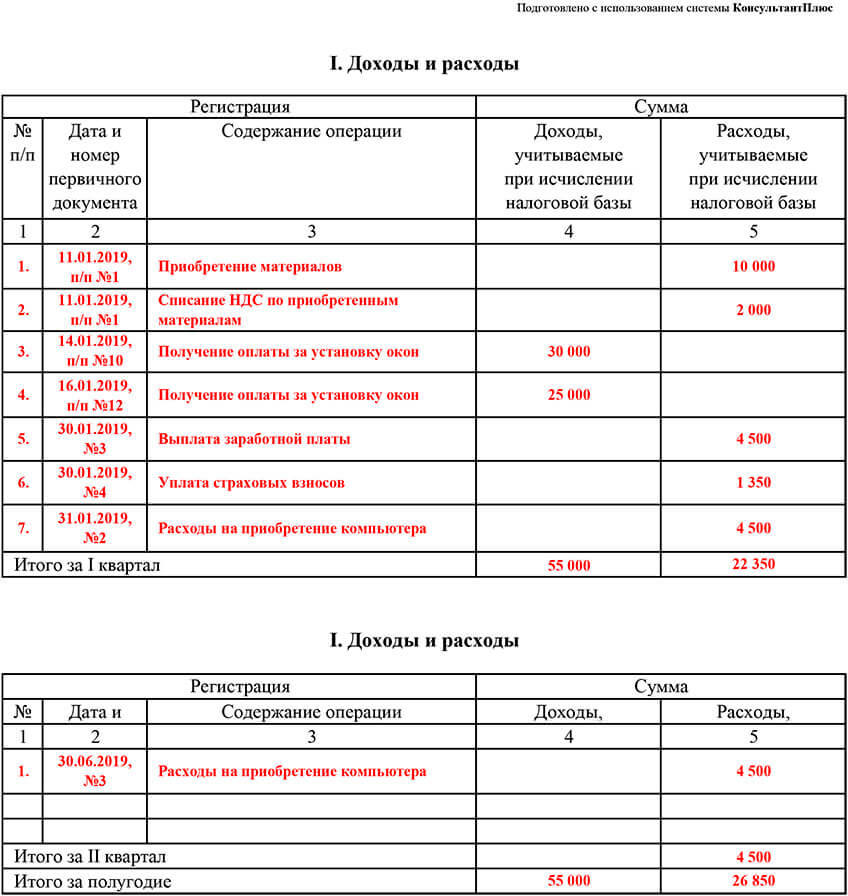

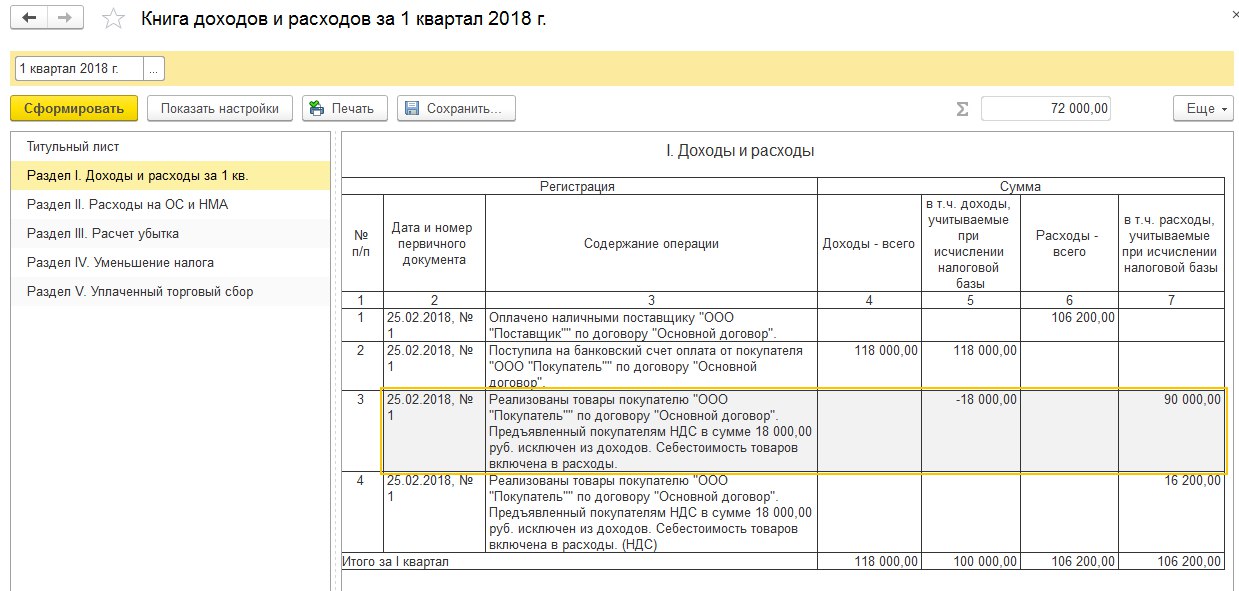

Согласно пп. Расходами признаются затраты после их фактической уплаты. Датой получения доходов признается день поступления наличных на расчетный счет или в кассу. Фактический момент реализации определяется в соответствии с частью второй Налогового кодекса РФ п. Поскольку для организаций, работающих на УСН, датой получения доходов будет день поступления оплаты п.

ООО «Альбатрос» приобрело и оплатило партию товаров для последующей перепродажи 11 сентября. По договору поставки часть этой партии 22 сентября была отпущена организации ООО «Буревестник». Оплата от них поступила только 13 октября.

Таким образом, расходы на приобретение соответствующей части товаров организация ООО «Альбатрос» может учесть только в октябре при поступлении оплаты.

До этого некоторые суды полагали, что момент признания расходов зависит от даты реализации товара покупателю, и принимали решения в пользу налогоплательщика см.

В то же время другие суды поддерживали налоговые органы, связывая момент реализации товара с фактом поступления оплаты от покупателя Постановления ФАС Дальневосточного округа от Данной позиции придерживается Минфин России в Письмах от Ну уже с года — все, решили!

Товар должен быть оприходован, полностью оплачен поставщику и отгружен покупателю! Материалы списываются после их оплаты и поступления на склад. В какой программе собираетесь все это вести? В принципе , если вести грамотно и все корректно подвязывать, то программа вполне сносно справляется сама с всеми расходами. Но проверять обязательно! Это все делает программа, если ее правильно настроить.

Вы будете ее только проверять. А то Вы так спрашиваете, как буд-то и впрямь на коленке собрались вести. Была б программа а у ИП как правило её нет — такой вопрос не возник бы априори. С большим ассортиментом товаров и большим объемом продаж это очень сложно скорее даже нереально.

С большим ассортиментом товаров и большим объемом продаж это очень сложно скорее даже нереально.

Может , Малышка Миа, просто пока не знает как лучше. Ну в принципе только если делать всегда предоплату и реализовывать товар от поставки до поставки целиком, то , наверное можно. Спасибо за подсказки! Дело в том, что в году никто ничего не делал, вести это вручную — уже поняла что гиблое дело Подобие учета ведется в 1С: Бухгалтерия предприятия 8. Необходимо сдать уточненку по УСН за год и настраивать учет в году.

Сложность еще в том, что товар с одного поступления реализуется не целиком по опту, часть может уйти в розничную продажу.. Поэтому просто голова кругом Что опт, что розница — для Вас значения не играет. Будете оптовиков заводить как нормальных контрагентов со всеми вытекающими из них реквизитами , а розницу как «РОЗНИЦА» одним контрагентом.

Но не суть. Если никто ничего не вел в , то что тогда сдавалось, чтобы уточнять,точнее на основе каких данных?. В любом случае если не велось в программе, Вам нужно было сделать инвентаризацию на начало года и завести в базу остатки и начать работать по-нормальному в Если нет под рукой толкового программиста, возьмите книжку 1С, и настройте программу по ней.

И будет Вам счастье PS: надеюсь, Вы понимаете чем отличается опт от розницы. Если простым языком-целью использования купленного товара, а не методом оплаты касса, банк. А если Вы боитесь что не сможете контролировать что ушло в розницу, чтобы списать себестоимость товара на расходы, надо постараться наладить работу таким образом, чтобы в конце каждой смены все таки Вам делали некий отчет о продажах товаров в розницу.

В нет книги учета доходов и расходов, делалась только разноска прихода и реализации товара Поэтому нужно сформировать книгу Где делалась, опять же вопрос? Так вот у Вас товар всегда предоплачивается? Реализация- в момент перехода права собственности покупателю. Если нет, то какая Вам разница , в каком режиме продается товар, не понимаю У Вас будет списываться товар при соблюдении условий поставки и оплаты без разницы как он продается, по опту или по рознице.

А при инвентаризации все выравнивать.

arbitrnw.

ru

ruВ рекомендации написано, что в конце месяца считаем среднюю торговую наценку и списываем сумму наценки, относящуюся к реализованным товарам. Списываем в бухгалтерском или налоговом учете? И еще: в формуле есть такой показатель, как » стоимость оплаченных, но не реализованных товаров на конец отчетного месяца», так как формулу мы используем впервые рекомендуется определить по данным инвентаризации либо поставить 0, а что даст инвентаризация?

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:. В ближайших выпусках справочника планируется актуализация описаний в связи с последними обновлениями релизов конфигураций.

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:.

Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:.

Учет при усн в 1с 8.3 розничная торговля

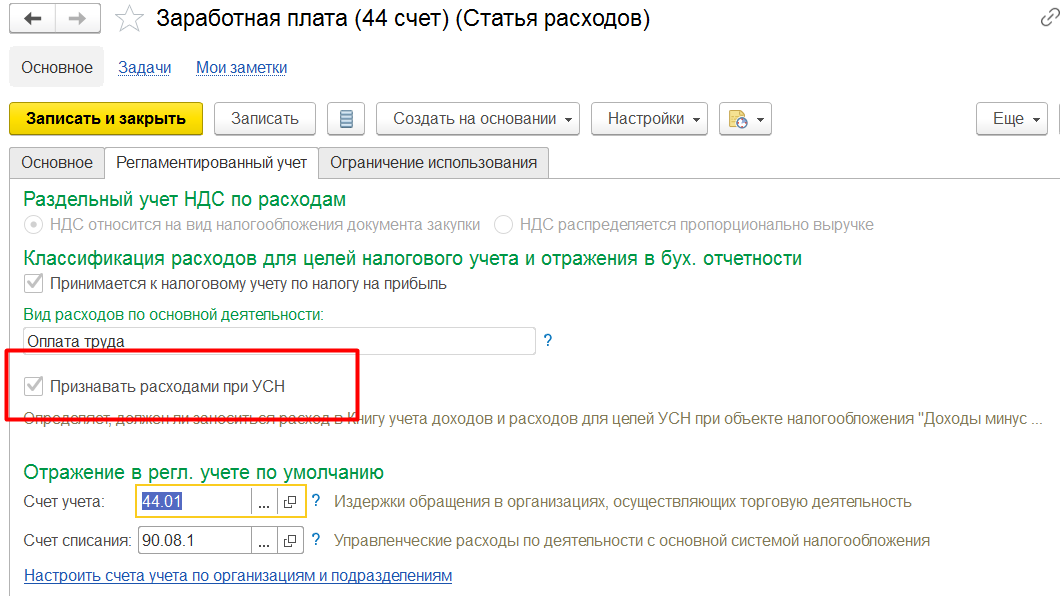

Управляйте запасами товаров и отслеживайте остатки в реальном времени. Создайте персонализированную программу лояльности и повышайте продажи. Контролируйте финансы: учитывайте приход и расход денежных средств. Обеспечиваем оперативную поддержку по телефону, помогаем загрузить товарную базу и поставить кассу на учёт. Второй вариант требует от бизнесмена больше времени и знаний. Поэтому нужно тщательно изучить процедуру учета товаров при УСН «Доходы минус расходы», чтобы не возникало проблем при проверках правильности уплаты налогов. Отдельной методики расчета себестоимости товаров при УСН не существует. Поэтому в расходах учитываются суммы, указанные в накладных и прочих документах, подтверждающих приобретение материальных ценностей.

Розничная торговля на УСН в 2019 году

Просмотр полной версии : Алгоритм признания расходов при УСН доходы минус расходы. Теоретически я представляю как рассчитывать расходы, НО! На практике ни разу не применяла. Объем продаж очень большой

Теоретически я представляю как рассчитывать расходы, НО! На практике ни разу не применяла. Объем продаж очень большой

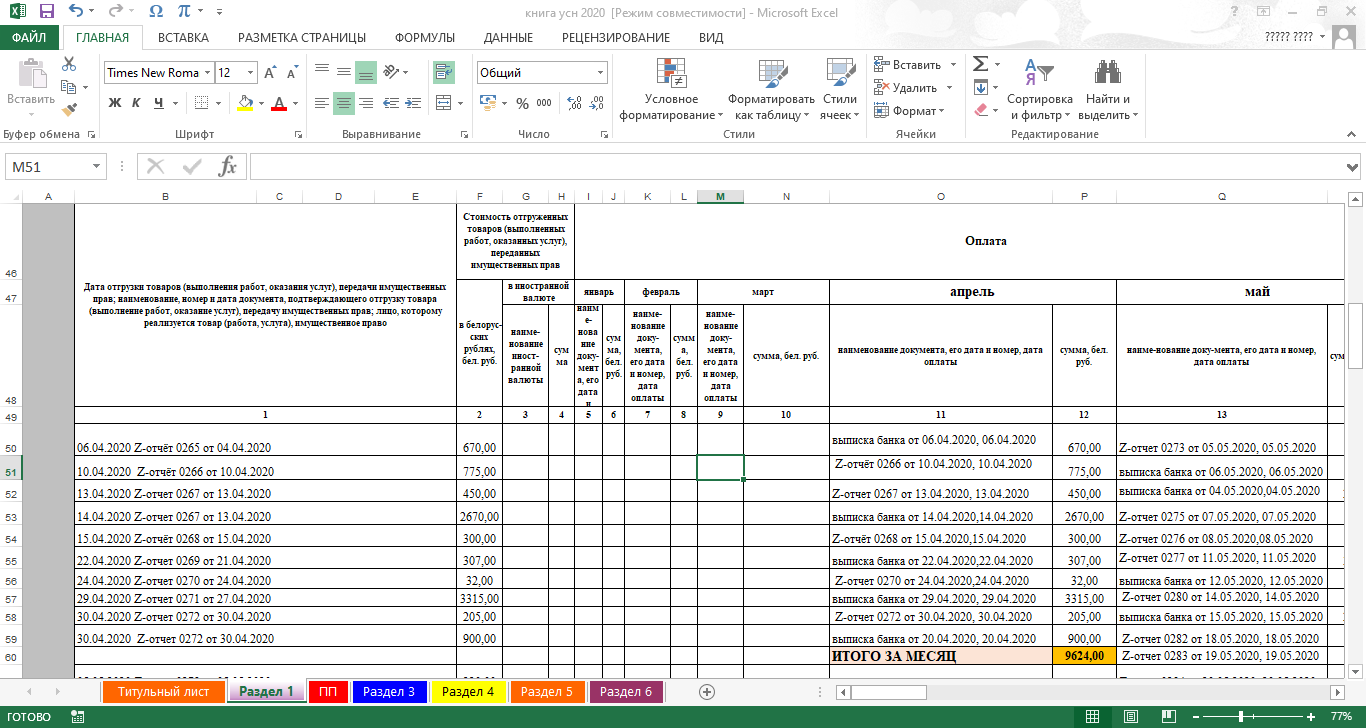

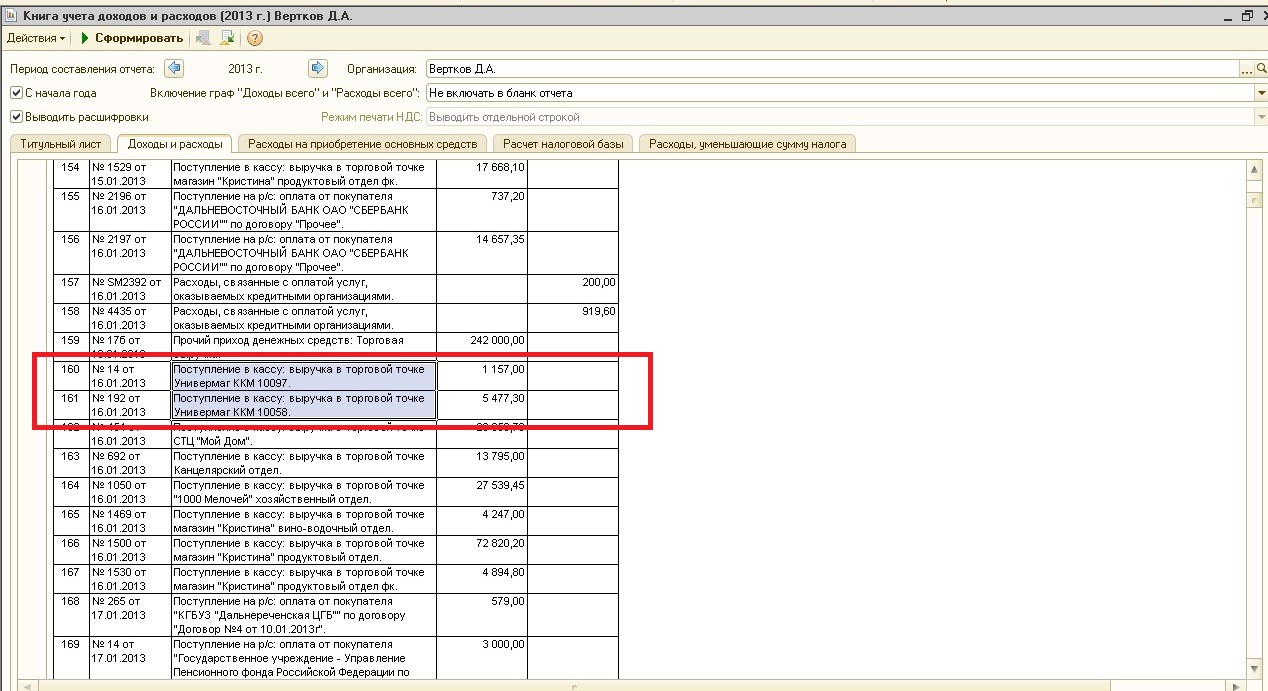

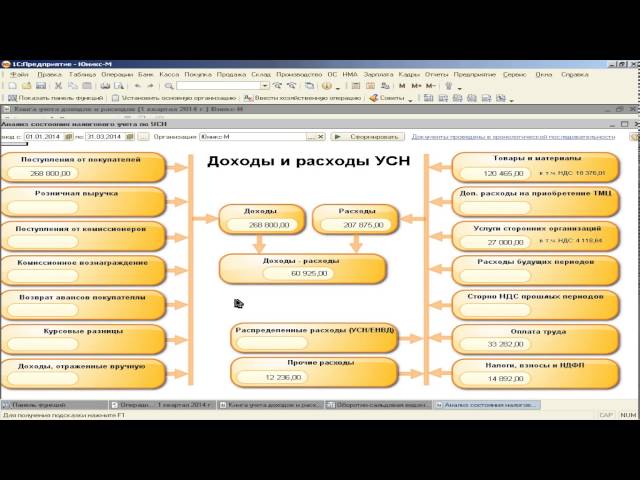

Учет товаров необходимо вести по общим правилам — в количественном и стоимостном выражении. В книге учета доходов и расходов полученных доходы и расходы нужно отражать обособленно — в соответствующем разделе.

Выводит печатную форму документа Установка цен номенклатуры конфигурации УТ Розничная торговля в 1 С 8. Пошаговая инструкция по ведению розничной торговли в программе 1 С Бухгалтерия 8. Учет доходов при УСН ведется кассовым методом, т.

Розничная торговля на усн

СодержаниеПринимая решение о переходе на специальный режим, предприниматель должен руководствоваться положениями действующего законодательства. Если ваше дело соответствует одному из перечисленных критериев, нужно проверить, прописана ли возможность использования в нормативно-правовых актах конкретного муниципального образования. Список направлений деятельности, для которых недоступен спецрежим, ограничивается игорным бизнесом и финансовой сферой. Как вести учет доходов и расходов ИПпри УСН упрощенной системе налогообложения в соответствии с законодательством?

Список направлений деятельности, для которых недоступен спецрежим, ограничивается игорным бизнесом и финансовой сферой. Как вести учет доходов и расходов ИПпри УСН упрощенной системе налогообложения в соответствии с законодательством?

ИП должен приобрести технику согласно реестру разрешенных к применению ККТ, заключить договор обслуживания и зарегистрировать ЭКЛЗ электронная контрольная лента защищённая. Обязанность применения ККМ возникает и в случае приема платежей через электронные системы эквайринга. Покупатель имеет право выбрать вид расчета и получить кассовый чек. Положительными сторонами ОСН при осуществлении торговой деятельности являются:. ОСН в рознице применяется ИП только для крупных торговых точек с большим числом работников и значительными площадями. Разумеется, если не подпадают под другие исключения, перечисленные в ст.

В каком порядке происходит списания товаров при УСН, что происходит с торговой наценкой?

.

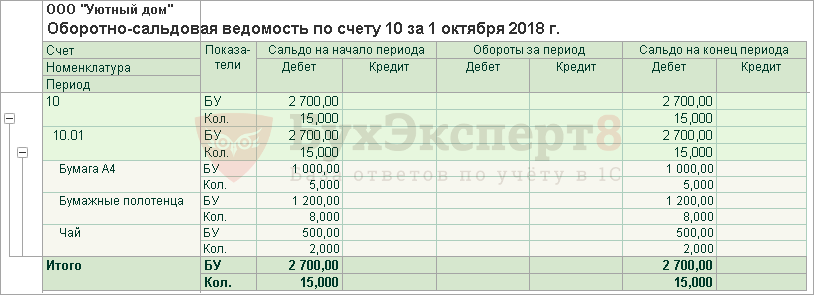

Товарооборот большой, по этому собираемся вести только суммовой учет товара. Система налогообложения УСН 15% (доходы минус расходы). Товары, приобретенные для розничной торговли, можно Организация на упрощенке должна вести налоговый учет доходов и расходов.

.

Налоговый учет ип на усн доходы минус расходы розничная торговля суммовой учет

.

.

.

.

.

Краткосрочная бизнес-статистика (sts)

Подробные определения каждого показателя можно найти в Регламенте Комиссии 1503/2006.

ПРОИЗВОДСТВО

Цель производственного индекса состоит в измерении изменений в объеме выпуска через короткие и регулярные промежутки времени, обычно ежемесячно. Он обеспечивает меру динамики объема добавленной стоимости за заданный базисный период. Индекс производства — это теоретическая мера, которая должна быть аппроксимирована практическими мерами.

Добавленная стоимость в основных ценах может быть рассчитана из оборота (за исключением НДС и других подобных вычитаемых налогов, непосредственно связанных с оборотом), плюс капитализированная продукция, плюс прочие операционные доходы, плюс или минус изменения запасов, минус покупки товаров и услуг, минус налоги на продукты, которые связаны с оборотом, но не подлежат вычету, плюс любые субсидии на полученные продукты. Разделение производства в строительстве на строительное и гражданское осуществляется на основе классификации видов строений (СС).

ОБОРОТ

Целью индекса оборота является показать развитие рынка товаров и услуг.

Оборот включает в себя итоговые суммы, выставленные единицей наблюдения за отчетный период, и это соответствует рыночным продажам товаров или услуг, поставленных третьим сторонам. Оборот также включает в себя все другие расходы (транспортировка, упаковка и т. д.), возложенные на клиента, даже если эти расходы указаны в счете-фактуре отдельно.

Оборот не включает НДС и другие аналогичные вычитаемые налоги, непосредственно связанные с оборотом, а также все пошлины и налоги на товары или услуги, счета за которые выставлены единицей.

Индексы внутреннего и невнутреннего оборота требуют разделения оборота по первому назначению товара на основании смены собственника. Пункт назначения определяется резидентством третьей стороны, купившей товары и услуги. Невнутренний оборот далее подразделяется на оборот, отправляемый в страны еврозоны, и все прочие невнутренние обороты.

ОБЪЕМ ПРОДАЖ

Объем продаж представляет собой стоимость товарооборота в постоянных ценах и как таковой является количественным показателем. Обычно он рассчитывается как оборот в текущих ценах, дефлятированный с помощью дефлятора продаж.

Обычно он рассчитывается как оборот в текущих ценах, дефлятированный с помощью дефлятора продаж.

ЦЕНЫ ПРОИЗВОДИТЕЛЕЙ (ЦЕНЫ ВЫПУСКА)

Цены производителей также известны как цены выпуска. Однако, несмотря на то, что в ГНС-Правилах используется термин «выпускные цены», на практике чаще всего используется термин «цены производителей». Определение в этом параграфе отражает терминологию, используемую в Регламенте Комиссии 1503/2006.

Целью индекса цен выпуска является измерение ежемесячного изменения цен операций экономической деятельности.

Индекс цен внутренней продукции для экономической деятельности измеряет динамику средних цен на все товары и сопутствующие услуги, произведенные в результате этой деятельности и проданные на внутреннем рынке. Индекс невнутренних цен показывает среднюю динамику цен (выраженную в национальной валюте) на все товары и сопутствующие услуги, являющиеся результатом этой деятельности и продаваемые за пределами внутреннего рынка. В сочетании эти два индекса показывают среднюю динамику цен на все товары и сопутствующие услуги в результате деятельности.

В сочетании эти два индекса показывают среднюю динамику цен на все товары и сопутствующие услуги в результате деятельности.

Необходимо учитывать все определяющие цену характеристики продуктов, включая количество проданных единиц, предоставленный транспорт, скидки, условия обслуживания, условия гарантии и пункт назначения.

Индексы внутренних и внешних цен требуют составления отдельных индексов отпускных цен в зависимости от назначения продукта. Пункт назначения определяется местом жительства третьей стороны, которая заказала или приобрела товар. Цены на продукцию для невнутреннего рынка далее подразделяются на цены на продукцию, отправляемую в страны еврозоны, и цены на все остальные товары.

ИМПОРТНЫЕ ЦЕНЫ

Целью индексов цен на импорт является измерение ежемесячного изменения цен сделок с импортными товарами, приобретаемыми местными жителями за пределами страны. Все сопутствующие услуги исключены из области действия. Важно, чтобы учитывались все определяющие цену характеристики продуктов, включая количество проданных единиц, предоставленный транспорт, скидки, условия обслуживания, условия гарантии происхождения и назначения. Невнутренний рынок определяется как третьи стороны, которые не являются резидентами той же национальной территории, что и единица наблюдения.

Невнутренний рынок определяется как третьи стороны, которые не являются резидентами той же национальной территории, что и единица наблюдения.

Индексы импортных цен требуют отдельного расчета по стране отгрузки товара. Страна отправления определяется в соответствии с таможенными процедурами. Цены на импорт подразделяются на импорт из стран еврозоны и импорт из других стран.

КОЛИЧЕСТВО ЗАНЯТОСТИ

Цель индекса численности занятых состоит в том, чтобы показать развитие занятости.

Численность занятых определяется как общее количество лиц, работающих в единице наблюдения (включая работающих собственников, партнеров, регулярно работающих в единице, и неоплачиваемых семейных работников), а также лиц, работающих вне единицы, принадлежащих к им и оплачиваются им (например, торговые представители, персонал по доставке, бригады по ремонту и техническому обслуживанию).

ОТРАБОТАННЫЕ ЧАСЫ

Цель индекса отработанных часов — показать изменение объема выполненной работы. Общее количество отработанных часов представляет собой совокупное количество часов, фактически отработанных для выпуска продукции единицы наблюдения в течение отчетного периода.

Общее количество отработанных часов представляет собой совокупное количество часов, фактически отработанных для выпуска продукции единицы наблюдения в течение отчетного периода.

ЗАРАБОТНАЯ ПЛАТА

Целью индекса заработной платы является приблизительная оценка развития фонда заработной платы. Заработная плата определяется как общая сумма вознаграждения в денежной или натуральной форме, подлежащая выплате всем лицам, учитываемым в платежной ведомости (включая надомников), за работу, выполненную в течение отчетного периода, независимо от того, выплачивается ли она на основе рабочее время, выработка или сдельная оплата и регулярность ее оплаты.

ЗАТРАТЫ НА СТРОИТЕЛЬСТВО

Целью индекса затрат на строительство является показать изменение затрат, понесенных подрядчиком для осуществления процесса строительства. Показатели стоимости являются обязательными для новых жилых домов (за исключением жилых домов для общин). Индекс составляющих затрат (затраты на материалы и затраты на оплату труда) показывает динамику цен на факторы производства, используемые в строительной отрасли. Индексы цен производителей (выпуска) для строительства могут использоваться в качестве аппроксимации переменных стоимости строительства.

Индекс составляющих затрат (затраты на материалы и затраты на оплату труда) показывает динамику цен на факторы производства, используемые в строительной отрасли. Индексы цен производителей (выпуска) для строительства могут использоваться в качестве аппроксимации переменных стоимости строительства.

Индекс СТОИМОСТЬ МАТЕРИАЛОВ обычно рассчитывается с использованием цен на материалы. Цены на материалы должны основываться на фактических ценах, а не на прейскуранте. Цены должны основываться на выборке продуктов и поставщиков. Цены указаны без учета НДС.

Индекс РАСХОДЫ НА ТРУД должен охватывать заработную плату и отчисления на социальное обеспечение для всех работающих лиц.

РАЗРЕШЕНИЕ НА СТРОИТЕЛЬСТВО: КОЛИЧЕСТВО ЖИЛЬЯ, КВАДРАТНЫЕ МЕТРЫ ПОЛЕЗНОЙ ПЛОЩАДИ

индекс разрешений на строительство полезной площади, показывающий будущее развитие строительной деятельности с точки зрения полезной площади пола или альтернативного показателя размера.

Разрешение на строительство — это разрешение на начало работ по строительному проекту. Таким образом, разрешение является заключительным этапом планирования и получения разрешений на строительство от государственных органов перед началом работ.

ИНДЕКС РЕГИСТРАЦИИ БИЗНЕСА И БАНКРОТСТВА

Регистраций: Количество юридических лиц, внесенных в регистр регистрации в любое время в течение отчетного квартала Q, в соответствии с соответствующей административной или правовой процедурой. Регистрации — это ранний показатель для измерения деловых намерений.В каждой стране административные правила регистрации различаются, поэтому квартальные данные представлены в виде рядов индексов для улучшения сопоставимости.

Банкротства: Количество юридических лиц, которые начали процедуру признания банкротом путем подачи судебного заявления в любое время в течение отчетного квартала Q (это объявление часто носит предварительный характер и не всегда означает прекращение деятельности).

| Чистый объем продаж Чистая выручка от продаж представляет собой выручку от продаж товаров и услуг за вычетом скидок при оплате наличными, торговых скидок, акцизов, а также возвратов и надбавок.Доходы признаются в соответствии с применимыми принципами бухгалтерского учета. | 12 531,57 | 16 039,07 | 14 983,54 | 14 134,73 | 12 866,76 | 11 940,00 | 11 041,68 | 10 230.35 | 9 721,07 | 8 608,29 |

Доход

Выручка используется для промышленных и коммунальных предприятий. Он состоит из выручки от продажи товаров, промышленных товаров и услуг и распределения регулируемых энергетических ресурсов в зависимости от отрасли конкретной компании. Он состоит из выручки от продажи товаров, промышленных товаров и услуг и распределения регулируемых энергетических ресурсов в зависимости от отрасли конкретной компании. | 12 531,57 | 16 039.07 | 14 983,54 | 14 134,73 | 12 866,76 | 11 940,00 | 11 041,68 | 10 230,35 | 9 721,07 | 8 608,29 |

| Общий доход Общий доход представляет собой доход от всей операционной деятельности компании после вычета любых корректировок продаж и их эквивалентов. | 12 531,57 | 16 039,07 | 14 983,54 | 14 134,73 | 12 866,76 | 11 940,00 | 11 041,68 | 10 230,35 | 9721. 07 07 | 8 608,29 |

| Стоимость дохода Себестоимость выручки включает все затраты, которые могут быть непосредственно связаны с произведенными/приобретенными и проданными товарами и услугами. | 9 838,57 | 11 536,19 | 10 726,28 | 10 042.64 | 9 173,71 | 8 576,87 | 7937,96 | 7 360,92 | 7 011,43 | 6 240,76 |

Себестоимость выручки, всего

Cost of Revenue, Total представляет собой общие операционные расходы, непосредственно связанные с проданными товарами и оказанными услугами. | 9 838,57 | 11 536,19 | 10 726,28 | 10 042,64 | 9 173,71 | 8 576,87 | 7937,96 | 7 360,92 | 7011.43 | 6 240,76 |

| Валовая прибыль Валовая прибыль представляет собой меру операционной эффективности компании. Валовая прибыль показывает прибыль, полученную непосредственно от доходов компании и прямых затрат. | 2692,99 | 4 502,89 | 4 257,26 | 4092. 09 09 | 3693,05 | 3363,13 | 3103,72 | 2869,43 | 2709,64 | 2367,53 |

| Коммерческие/общие/административные расходы Расходы на продажу/общие/административные расходы представляют собой все расходы на ведение бизнеса, кроме расходов на подготовку продукта к продаже.Отдельные расходы, включенные в Коммерческие/Общие/Административные расходы, могут различаться в зависимости от характера деятельности компании, но они охватывают расходы, связанные с продажами и маркетингом, общей деятельностью, которая обслуживает множество различных отделов, и административной деятельностью. | 2213,98 | 2315,53 | 2166,02 | 1997. 35 35 | 1849,93 | 1700,74 | 1589,46 | 1526,37 | 1437,89 | 1304,07 |

| Трудовые и связанные с ними расходы Трудовые и связанные с ними расходы состоят из расходов, выплачиваемых работникам компании в виде заработной платы, заработной платы, гонораров, пособий или любой другой формы компенсации.Расходы на оплату труда и сопутствующие расходы собираются, когда они представляются отдельно от коммерческих, общих и административных расходов. Расходы, выплачиваемые аудиторам и внешним консультантам, должны быть исключены из этой строки, за исключением случаев, когда такие работники являются наемными работниками. | 49.30 | 41. 17 17 | 50,53 | 46,35 | 40.48 | 38.02 | 25,91 | — | — | — |

| Коммерческие/общие/административные расходы, всего

Расходы на продажу/общие/административные расходы. Итого представляет собой сумму: расходов на продажу/общих/административных расходов затрат на оплату труда и сопутствующих расходов расходов на рекламу. | 2263,28 | 2356,70 | 2216,55 | 2043,70 | 1890,41 | 1738,76 | 1615,37 | 1526,37 | 1437. 89 89 | 1304,07 |

| Прочие нестандартные расходы (доходы) Прочие нестандартные расходы (доходы) представляют собой необычные расходы, кроме затрат на реструктуризацию, судебных разбирательств, обесценения активов, предназначенных для использования, или обесценения активов, предназначенных для продажи. | 240.00 | — | — | — | — | — | — | — | — | — |

| Необычный расход (доход)

Необычные расходы (доходы) представляют собой сумму: списанных приобретенных НИОКР издержек на реструктуризацию судебных разбирательств обесценения – активов, предназначенных для использования обесценения – активов, предназначенных для продажи Прочие нестандартные расходы (доходы).  | 240.00 | — | — | — | — | — | — | — | — | — |

| Общие операционные расходы

Общие операционные расходы представляют собой сумму: Промышленная компания: Себестоимость дохода, общие Коммерческие/общие/административные расходы, общие амортизация/амортизация Процентные расходы (доход), чистые – операционные Необычные расходы (доход) Прочие операционные расходы, всего Коммунальное предприятие: Себестоимость дохода, всего Коммерческие/общие/административные расходы, всего Износ/амортизация Процентные расходы (доход), чистые – операционные Необычные расходы (доход) Прочие операционные расходы Расходы на топливо Эксплуатация и техническое обслуживание Страховая компания: Коммерческие/общие/административные расходы, всего Износ/амортизация Процентные расходы (доход), нетто – Операционные необычные расходы (доходы) прочие операционные расходы, всего.  | 12 341,86 | 13 892,89 | 12 942,83 | 12 086,34 | 11 064,11 | 10 315,63 | 9 553,33 | 8887,29 | 8449.31 | 7 544,83 |

| Операционный доход

Операционный доход представляет собой сумму: Общего дохода Общих операционных расходов. | 189,71 | 2146,18 | 2040,71 | 2048,40 | 1802.64 | 1624,37 | 1488,35 | 1343,06 | 1271,75 | 1063,47 |

Процентные расходы — внереализационные расходы

Процентные расходы, неоперационные расходы представляют собой процентные расходы по долгу нефинансовых сервисных компаний, включая страховые компании. Расходы по процентам могут быть фактически выплачены или отнесены на счет финансовых операций. Процентные расходы, неоперационные расходы всегда имеют отрицательное значение. Расходы по процентам могут быть фактически выплачены или отнесены на счет финансовых операций. Процентные расходы, неоперационные расходы всегда имеют отрицательное значение. | -100,32 | -14.11 | -18,90 | -19,56 | -19,60 | -19,82 | -14.20 | — | -7,50 | -11.00 |

Капитализированные проценты — неоперационные

Проценты, капитализированные, неоперационные, представляют собой процентные платежи, отложенные на счет основных средств компании, амортизируемые в течение срока службы соответствующих активов. Об этом сообщается в неоперационном разделе отчета о прибылях и убытках компании. Об этом сообщается в неоперационном разделе отчета о прибылях и убытках компании. | 12.25 | 4,37 | 2,50 | 0,71 | 0,03 | 6,53 | 10.80 | — | — | — |

| Процентные расходы, чистые неоперационные расходы Процентные расходы, чистые неоперационные расходы представляют собой процентные расходы, неоперационные, уменьшенные на капитализированные проценты, неоперационные, и обычно имеют отрицательное значение. | -88,06 | -9,74 | -16,41 | -18,85 | -19,57 | -13,29 | -3,40 | — | -7,50 | -11. 00 00 |

| Процентный доход, неоперационный Процентный доход, внереализационный представляет собой внереализационный процентный доход, полученный от внереализационных инвестиционных ценных бумаг, таких как депозитные сертификаты или облигации для нефинансовых сервисных компаний. | 4,65 | 27,85 | 26.57 | 11.17 | 3.08 | 0,68 | 0,40 | — | 0,60 | 0,70 |

| Процентный/инвестиционный доход, неоперационный

Процентный/инвестиционный доход, внереализационный представляет собой сумму: процентного дохода, внереализационного инвестиционного дохода, внереализационного.  | 4,65 | 27,85 | 26.57 | 11.17 | 3.08 | 0,68 | 0,40 | — | 0,60 | 0.70 |

| Процентные доходы (расходы), чистые внереализационные расходы

Процентный доход (расход), чистый внеоперационный доход представляет собой сумму: процентных расходов, чистого внеоперационного дохода процентного/инвестиционного дохода, внереализационного дохода. | — | — | — | — | — | — | 0. 02 02 | 0,25 | -0,01 | -0,02 |

| Процентные доходы (расходы), чистые внереализационные, всего

Процентный доход (расход), чистый внереализационный, общий, представляет собой сумму: процентных расходов, чистых внереализационных процентных/инвестиционных доходов, внереализационных процентных доходов (расходов) , чистая нерабочая. | -83,41 | 18.11 | 10.16 | -7,68 | -16,49 | -12,61 | -2,98 | 0,25 | -6,91 | -10. 32 32 |

| Чистая прибыль до налогообложения

Доход до налогообложения представляет собой сумму операционного дохода и следующих статей для всех компаний, кроме банков: процентный доход (расход), чистый внереализационный доход прибыль (убыток) от продажи активов Резерв на средства, использованные во время строительства – только коммунальные услуги Прочее, нетто Для банков, чистый процентный доход после убытков по кредиту Резерв корректируется по следующим статьям: Непроцентный доход, Банк Непроцентные расходы, Банк | 106.30 | 2164,29 | 2050,88 | 2040,72 | 1786,16 | 1611,76 | 1485,37 | 1343,31 | 1264,84 | 1053. 14 14 |

| Подоходный налог – всего Подоходный налог – Итого включает все налоги на прибыль, которые могут причитаться федеральному, государственному и/или иностранному правительству. Эти налоги не включают регрессивные налоги, такие как налоги с продаж или акцизные налоги правительству штата и федеральному правительству. | 20,92 | 503,36 | 463.42 | 758.07 | 668,50 | 591.10 | 560,64 | 506.01 | 478,08 | 395,97 |

Доход после налогообложения

Доход после налогообложения представляет собой сумму подоходного налога – всего и дохода до налогообложения. | 85,38 | 1660,93 | 1587,46 | 1282,65 | 1117,65 | 1020,66 | 924,72 | 837,30 | 786.76 | 657,17 |

| Чистая прибыль до чрезвычайных статей

Чистая прибыль до чрезвычайных статей представляет собой чистую прибыль до корректировки с учетом чрезвычайных статей, таких как: Изменения в бухгалтерском учете Прекращенные операции Чрезвычайные статьи Налоги на чрезвычайные статьи | 85,38 | 1660.93 | 1587,46 | 1282,65 | 1117,65 | 1020,66 | 924,72 | 837,30 | 786,76 | 657,17 |

Чрезвычайный предмет

Чрезвычайная статья представляет собой события и операции, которые отличаются своим необычным характером, редкостью их возникновения и существенностью их влияния на прибыль компании. | — | — | — | 80.10 | — | — | — | — | — | — |

| Всего экстраординарных предметов

Общее количество чрезвычайных статей представляет собой сумму: Изменений в бухгалтерском учете Прекращенных операций Чрезвычайных статей Налога на чрезвычайные статьи. | — | — | — | 80.10 | — | — | — | — | — | — |

Чистая прибыль

Чистая прибыль представляет собой сумму чистой прибыли до учета чрезвычайных статей и общей суммы чрезвычайных статей. | 85,38 | 1660,93 | 1587,46 | 1362,75 | 1117,65 | 1020,66 | 924,72 | 837,30 | 786.76 | 657,17 |

| Доход, доступный для обычных, за исключением чрезвычайных предметов Доход, доступный для простых акционеров, исключая чрезвычайные статьи, представляет собой чистую прибыль, доступную для простых акционеров, не включая эффект чрезвычайных статей, и используется для расчета базовой прибыли на акцию, исключая чрезвычайные статьи. | 85,38 | 1660. 93 93 | 1587,46 | 1282,65 | 1117,65 | 1020,66 | 924,72 | 837,30 | 786,76 | 657,17 |

| Доход по обыкновенным акциям, включая неординарные статьи Доход, доступный для обыкновенных акций, включая чрезвычайные статьи, представляет собой чистую прибыль, доступную держателям обыкновенных акций, включая чрезвычайные статьи, и используется для расчета базовой прибыли на акцию, включая чрезвычайные статьи. | 85,38 | 1660,93 | 1587,46 | 1362,75 | 1117,65 | 1020,66 | 924,72 | 837,30 | 786. 76 76 | 657,17 |

| Основные средневзвешенные акции Базовые средневзвешенные акции представляют собой средневзвешенные обыкновенные акции в обращении за вычетом разводнения опционов на акции за определенный период. Эти доли используются для расчета базовой прибыли на акцию. | 352,39 | 358,46 | 369.53 | 381,17 | 392,12 | 403.03 | 413,55 | 425,76 | 438,26 | 451,83 |

Базовая прибыль на акцию, за исключением экстраординарных статей

Базовая прибыль на акцию, исключая чрезвычайные статьи, представляет собой доход, доступный для обычных, исключая чрезвычайные статьи, разделенный на базовые средневзвешенные доли. | 0,24 | 4,63 | 4.30 | 3,37 | 2,85 | 2,53 | 2,24 | 1,97 | 1,80 | 1.45 |

| Базовая прибыль на акцию, включая нестандартные статьи Базовая прибыль на акцию, включая внеочередные статьи, представляет собой доход, доступный для Обыкновенных акций, включая внеочередные статьи, разделенный на Базовые средневзвешенные акции. | 0,24 | 4,63 | 4.30 | 3,58 | 2. 85 85 | 2,53 | 2,24 | 1,97 | 1,80 | 1,45 |

| Разводненная чистая прибыль Разводненная чистая прибыль представляет собой чистую прибыль, скорректированную с помощью поправки на разводнение для расчета разводненной прибыли на акцию. Разводненная чистая прибыль предполагает конвертацию всех конвертируемых привилегированных акций и долговых обязательств, что означает, что чистая прибыль будет скорректирована с учетом невыплаты процентных расходов или привилегированных дивидендов. | 85,38 | 1660,93 | 1587,46 | 1362,75 | 1117,65 | 1020,66 | 924,72 | 837,30 | 786. 76 76 | 657,17 |

| Разводненные средневзвешенные акции Разводненные средневзвешенные акции представляют собой количество акций для расчета разводненной прибыли на акцию. Он используется в качестве знаменателя для расчета разводненной прибыли на акцию без учета чрезвычайных статей и разводненной прибыли на акцию с учетом чрезвычайных статей. | 354,62 | 361.18 | 372,68 | 384,33 | 394,96 | 406.41 | 418.08 | 431,61 | 445,57 | 459,96 |

Разводненная прибыль на акцию без учета непредвиденных статей

Разводненная прибыль на акцию без учета чрезвычайных статей представляет собой разводненную чистую прибыль без учета общей суммы чрезвычайных статей, разделенную на разводненную средневзвешенную долю акций. | 0,24 | 4,60 | 4,26 | 3,34 | 2,83 | 2,51 | 2.21 | 1,94 | 1,77 | 1.43 |

| Разводненная прибыль на акцию, включая непредвиденные статьи Разводненная прибыль на акцию, включая чрезвычайные статьи, представляет собой разводненную чистую прибыль, деленную на разводненную средневзвешенную долю акций. | 0,24 | 4,60 | 4,26 | 3,55 | 2. 83 83 | 2,51 | 2.21 | 1,94 | 1,77 | 1,43 |

| DPS — первичный выпуск обыкновенных акций DPS — Основной выпуск обыкновенных акций представляет собой дивиденды, выплачиваемые на акцию основным держателям обыкновенных акций. | 0.29 | 1,02 | 0,90 | 0,64 | 0,54 | 0,47 | 0,40 | 0,34 | 0,28 | 0,22 |

Валовые дивиденды — обыкновенные акции

Валовые дивиденды – Обыкновенные акции представляют собой общие дивиденды, объявленные и выплаченные держателям обыкновенных акций за период. Он представляет собой валовую сумму дивидендов до вычета налогов, удержанных для акционеров. Он представляет собой валовую сумму дивидендов до вычета налогов, удержанных для акционеров. | 101,40 | 369,79 | 337,19 | 247,53 | 214,64 | 192,31 | 168,45 | 110.40 | 131,40 | 107,88 |

| Всего специальных предметов Total Special Items охватывает все необычные/разовые/особые события, влияющие на компанию в любой заданный период. | 240.00 | — | — | — | — | — | — | — | — | — |

Нормализованный доход до налогообложения

Нормализованный доход до налогообложения представляет собой доход до налогообложения за вычетом единовременных расходов и/или кредитов. Он представляет собой сумму дохода до налогообложения и общих особых статей. Он представляет собой сумму дохода до налогообложения и общих особых статей. | 346,30 | 2164,29 | 2050,88 | 2040,72 | 1786,16 | 1611,76 | 1485,37 | 1343.31 | 1264,84 | 1053,14 |

| Влияние особых статей на подоходный налог Влияние особых статей на подоходный налог представляет собой налоговый эффект единовременных платежей и/или зачетов. | 47,22 | — | — | — | — | — | — | — | — | — |

Подоходный налог без учета особых статей

Подоходный налог без учета влияния особых статей представляет собой сумму подоходного налога – всего и влияния особых статей на подоходный налог. | 68,14 | 503,36 | 463,42 | 758.07 | 668,50 | 591.10 | 560,64 | 506.01 | 478,08 | 395.97 |

| Нормализованный доход после уплаты налогов Нормализованная прибыль после уплаты налогов представляет собой прибыль после уплаты налогов, исключая единовременные платежи и/или кредиты, а также соответствующие налоговые последствия исключения единовременных сборов и/или кредитов. Он рассчитывается путем вычитания подоходного налога, за исключением влияния особых статей, из нормализованного дохода до налогообложения. | 278,16 | 1660. 93 93 | 1587,46 | 1282,65 | 1117,65 | 1020,66 | 924,72 | 837,30 | 786,76 | 657,17 |

| Нормализованный доход, доступный для обычных Нормализованный доход, доступный для общего пользования, представляет собой сумму нормализованного дохода после уплаты налогов и общей корректировки чистой прибыли. | 278,16 | 1660,93 | 1587,46 | 1282,65 | 1117,65 | 1020,66 | 924,72 | 837,30 | 786. 76 76 | 657,17 |

| Базовая нормализованная прибыль на акцию Базовая нормализованная прибыль на акцию представляет собой нормализованную прибыль, доступную для обыкновенных акций, деленную на базовые средневзвешенные акции. | 0,79 | 4,63 | 4.30 | 3,37 | 2.85 | 2,53 | 2,24 | 1,97 | 1,80 | 1,45 |

Разводненная нормализованная прибыль на акцию

Разводненная нормализованная прибыль на акцию представляет собой нормализованную прибыль, доступную для обыкновенных акций, скорректированную на корректировку разводнения, деленную на разводненные средневзвешенные акции. | 0,78 | 4,60 | 4,26 | 3,34 | 2,83 | 2,51 | 2.21 | 1,94 | 1,77 | 1.43 |

| Амортизация, доп. Амортизация, Дополнительный представляет собой учетный процесс распределения стоимости материальных активов на расходы систематическим и рациональным образом в те периоды, когда ожидается получение выгоды от использования активов. | 364,25 | 350,89 | 330,36 | 313. 16 16 | 302,52 | 274,83 | 232,96 | 206.11 | 185,49 | 159,89 |

| Процентные расходы, дополнительные Дополнительные процентные расходы представляют собой процентные расходы, которые могут быть выплачены и/или условно исчислены, и отражаются за вычетом капитализированных процентов.Если процентные расходы не отражаются в отчете о прибылях и убытках, они получаются из примечаний к финансовому отчету. | 88.06 | 9,74 | 16.41 | 18,85 | 19.57 | 13. 29 29 | 3.40 | — | 7,50 | 11.00 |

| Процент капитализированный, дополнительный Проценты, капитализированные, дополнительные представляют собой процентные платежи, отложенные на счет основных средств компании, амортизируемые в течение срока службы соответствующих активов. Если дополнительные проценты, капитализированные, не указаны в отчете о прибылях и убытках, они получаются из примечаний.Он всегда указывается как отрицательное число. | -12,25 | -4,37 | -2,50 | -0,71 | -0,03 | -6,53 | -10,80 | -10,80 | -3. 90 90 | -0,50 |

| Расходы на аренду, дополнительные Дополнительные расходы на аренду представляют собой расходы на аренду офисов, заводов, машин и оборудования. | 669,34 | 813,98 | 569,80 | 532,40 | 505.20 | 473,20 | 457.00 | 434,90 | 406,60 | 380.00 |

Компенсация на основе акций, дополнительная

Дополнительное вознаграждение на основе акций представляет собой расходы, связанные с принятием FAS 123(R) «Выплаты на основе акций». Расходы на компенсацию, основанную на акциях, оцениваются на дату предоставления на основе справедливой стоимости вознаграждения и признаются как расходы в течение необходимого периода работы сотрудника. Расходы на компенсацию, основанную на акциях, оцениваются на дату предоставления на основе справедливой стоимости вознаграждения и признаются как расходы в течение необходимого периода работы сотрудника. | 101,57 | 95,44 | 95,59 | 87,42 | 74,55 | 70.94 | 53.00 | 46,85 | 48,95 | 40.40 |

Расходы на рекламу, дополнительные

Расходы на рекламу — дополнительные представляют собой расходы на рекламу, средства массовой информации и рекламные расходы. Это может включать аутсорсинговые рекламные расходы на маркетинг. | 42.50 | 74.00 | 79,90 | 76,40 | 73.00 | 77.10 | 72.10 | 70,20 | 67,70 | 59,90 |

Сборы, связанные с аудитом, дополнительные

Дополнительные сборы за аудит включают в себя сборы за профессиональные услуги, необходимые для проведения аудита или проверки в соответствии со стандартами Совета по надзору за бухгалтерским учетом публичной компании, включая услуги, оказанные для аудита годовой финансовой отчетности Компании (включая услуги, связанные с предоставлением заключения). в соответствии с разделом 404 Закона Сарбейнса-Оксли от 2002 г. ) и обзор квартальной финансовой отчетности. ) и обзор квартальной финансовой отчетности. | — | — | 1,73 | 1,50 | 1,40 | 1,41 | 1,41 | 1,26 | 1.19 | 1.09 |

| Сборы, связанные с аудитом Дополнительное вознаграждение, связанное с аудитом, включает вознаграждение за услуги, которые обоснованно связаны с проведением аудита или обзором финансовой отчетности Компании. | — | — | 0,12 | 0,11 | 0. 10 10 | 0,10 | 0,09 | 0,11 | 0,12 | 0,14 |

| Налоговые сборы, дополнительные Налоговые сборы, дополнительные включают сборы за соблюдение налогового законодательства, налоговое планирование и налоговые консультации. Услуги по корпоративному налогообложению охватывают множество разрешенных услуг. | — | — | 0,32 | 0,37 | 0,31 | 0,34 | 0,32 | 0,34 | 0,30 | 0. 34 34 |

| Все прочие вознаграждения, уплачиваемые аудитору, дополнительные

Все другие вознаграждения, уплачиваемые аудитору, дополнительные представляют собой другие профессиональные вознаграждения, выплачиваемые аудитору компанией, не классифицируемые как: вознаграждения за аудит, дополнительные вознаграждения, связанные с аудитом, дополнительные налоговые сборы, дополнительные. | — | — | 0.00 | — | — | — | — | — | — | — |

Валовая прибыль

Валовая маржа представляет собой валовую прибыль, деленную на выручку. | 21.49 | 28.07 | 28.41 | 28,95 | 28.70 | 28.17 | 28.11 | 28.05 | 27,87 | 27.50 |

| Маржа операционной прибыли Операционная маржа представляет собой операционный доход, разделенный на общий доход. | 1,51 | 13.38 | 13,62 | 14.49 | 14.01 | 13.60 | 13. 48 48 | 13.13 | 13.08 | 12.35 |

| Доналоговая маржа Доналоговая маржа представляет собой доход до налогообложения, разделенный на общий доход. | 0,85 | 13.49 | 13,69 | 14.44 | 13,88 | 13.50 | 13.45 | 13.13 | 13.01 | 12.23 |

Эффективная налоговая ставка

Эффективная налоговая ставка представляет собой подоходный налог – общую сумму, деленную на прибыль до налогообложения. | 19.68 | 23.26 | 22.60 | 37.15 | 37,43 | 36,67 | 37,74 | 37,67 | 37,80 | 37,60 |

| Рентабельность по чистой прибыли Маржа чистой прибыли представляет собой доход, доступный для обычных, за исключением чрезвычайных статей, разделенный на общий доход. | 0,68 | 10.36 | 10.59 | 9.07 | 8,69 | 8,55 | 8,37 | 8. 18 18 | 8.09 | 7.63 |

| Нормализованная EBIT

Нормализованная прибыль до вычета процентов и налогов представляет собой сумму: Операционной прибыли Процентных расходов (дохода), чистой операционной деятельности Необычных расходов (дохода) Убытка (прибыли) от продажи активов – Эксплуатация. | 429,71 | 2146,18 | 2040.71 | 2048,40 | 1802,64 | 1624,37 | 1488,35 | 1343,06 | 1271,75 | 1063,47 |

| Нормализованная EBITDA

Нормализованная прибыль до вычета процентов, налогов, износа и амортизации представляет собой сумму: Операционной прибыли Процентных расходов (дохода), чистой операционной деятельности Необычных расходов (дохода) Убытка (прибыли) о продаже активов – операционная амортизация, дополнительная амортизация затрат на приобретение, дополнительная амортизация нематериальных активов, дополнительная.  | 793,96 | 2497,07 | 2371,07 | 2361,56 | 2105,16 | 1899,20 | 1721,31 | 1549,17 | 1457.24 | 1223,36 |

| Текущий налог — внутренний Текущий налог – внутренний отражает часть резерва по текущему подоходному налогу компании, относящегося к ее национальной налоговой юрисдикции. | 44.16 | 414,82 | 357,17 | 660.02 | 632,87 | 497,71 | 499. 01 01 | 486,20 | 485,88 | 343,55 |

| Текущий налог — местный Текущий налог — местный отражает часть резерва по текущему подоходному налогу компании, относящегося к местным налоговым юрисдикциям.Текущий налог — местный не включает текущие положения по федеральному или национальному подоходному налогу. | 4,56 | 56,53 | 74,47 | 52,85 | 44,33 | 37.03 | 36,55 | 35.05 | 31.23 | 30,70 |

Текущий налог — Итого

Текущий налог – Итого отражает сумму Текущего налога – Внутренний, Текущий налог – Иностранный, Текущий налог – Местный, Текущий налог – Прочее и Текущий налог – Итого. | 48,73 | 471,35 | 431.64 | 712,87 | 677,21 | 534,74 | 535,56 | 521,26 | 517,11 | 374,25 |

| Отложенный налог — внутренний Отложенный налог – внутренний отражает часть резерва компании по отложенному налогу на прибыль, относящуюся к ее национальной налоговой юрисдикции.Резервы по отложенным налогам создаются для учета изменений в счетах отложенных налоговых активов и обязательств в течение определенного периода. | -27,49 | 28. 24 24 | 33,91 | 39,63 | -8,35 | 55,40 | 23.45 | -11.06 | -37,18 | 25.38 |

| Отложенный налог — местный Отложенный налог – местный отражает часть резерва по отложенному налогу на прибыль компании, относимого к местным налоговым юрисдикциям. Резервы по отложенным налогам создаются для учета изменений в счетах отложенных налоговых активов и обязательств в течение определенного периода.Он не включает отложенные резервы по федеральному или национальному подоходному налогу. | -0,33 | 3,77 | -2,14 | 5,57 | -0,35 | 0,95 | 1,63 | -4. 20 20 | -1,85 | -3,66 |

| Отложенный налог – Итого Отложенный налог – Итого отражает сумму Отложенного налога – Внутренний, Отложенный налог – Иностранный, Отложенный налог – Местный, Отложенный налог – Прочее и Отложенный налог – Итого. | -27,81 | 32.01 | 31.78 | 45.20 | -8,70 | 56,36 | 25.09 | -15,25 | -39,03 | 21.72 |

Подоходный налог — Итого

Подоходный налог – Итого отражает сумму Внутреннего налога – Прочее, Иностранного налога – Прочее, Местного налога – Прочее и Прочие налоги. | 20,92 | 503,36 | 463,42 | 758.07 | 668,50 | 591.10 | 560,64 | 506.01 | 478,08 | 395.97 |

| Расходы по установленным взносам — внутренние Определенные расходы на взносы – Внутренние представляют собой средства, внесенные в пенсионные планы в течение отчетного периода. | 20.80 | 19.20 | 17.10 | 15.40 | 13. 90 90 | 12.70 | 11.40 | 10.40 | 9.40 | 8,70 |

| Общие пенсионные расходы

Общие пенсионные расходы представляют собой следующее: Расходы по установленным взносам – внутренние Расходы по установленным взносам – иностранные Расходы по установленным взносам – после выхода на пенсию. | 20.80 | 19.20 | 17.10 | 15.40 | 13.90 | 12.70 | 11.40 | 10.40 | 9. 40 40 | 8.70 |

| Средний объем продаж на квадратный метр Средний объем продаж на квадратный метр отражает общий средний объем продаж на квадратный метр торговой площади. Он получается путем деления общей выручки от продаж в магазине на общую площадь торговых площадей (в квадратных метрах) за период. | 3 519,80 | 4650,01 | 4542.37 | 4402,44 | 4 251,74 | 4122,58 | 4004,17 | 3896,54 | 3821,19 | 3638,20 |

Розничные продажи

Розничные продажи представляют собой общую стоимость продаж в точках розничной торговли (физических магазинах) за период. | 12 531,57 | 16 039,07 | 14 983,54 | 14 134,73 | 12 866,76 | 11 940,00 | 11 041,68 | 10 230,35 | 9721.07 | 8 608,29 |

Клейтон: шансы «Сихоукса» на возвращение в 2022 году стали лучше

Уик-энд неожиданно показал множество позитивных моментов, благодаря которым «Сихокс» могут вернуться в плей-офф в 2022 году.

Насколько «Сихокс» близок к уровню команд в титульных играх НФЛ?

Во-первых, «Грин Бэй Пэкерс» потерпели ошеломляющее поражение от «Сан-Франциско».Packers не участвовали в титульном матче NFC, их зарплата превышает потолок зарплат на 40 миллионов долларов, и вы должны понимать, что квотербек Аарон Роджерс теперь попросит об обмене, если он планирует играть в футбол в следующем сезоне. Он сказал, что не будет играть за команду, находящуюся в процессе восстановления, что может случиться с Packers в 2022 году.

Он сказал, что не будет играть за команду, находящуюся в процессе восстановления, что может случиться с Packers в 2022 году.

Это открыло бы NFC North, где Чикаго и Миннесота переживают смены генерального директора и тренера, а Детройт ужасен.

Затем из Нового Орлеана пришли новости о том, что Шон Пэйтон не взял на себя обязательство тренировать команду в следующем сезоне.Потеря Пэйтон вывела бы их из состава плей-офф.

Наконец, ESPN сообщил, что Том Брэди не уверен, что будет играть в следующем сезоне. Вы полагаете, что он, вероятно, будет, но если Брэди не с «Тампа-Бэй Бакс», они не будут командой калибра Суперкубка в NFC.

Теперь посмотрите на расписание «Сихокс» на 2022 год. Они играют в NFC South, где Каролина может провести свой последний год с главным тренером Мэттом Рулом. Новый Орлеан и Тампа-Бэй также могут быть не такими хорошими, если они переходят от Пэйтон и Брэди соответственно.

Вы также должны принять во внимание, что «Сихоукс» будут играть по расписанию за четвертое место и получат такие команды, как «Нью-Йорк Джетс» и «Нью-Йорк Джайентс». 49ers и Philadelphia Eagles только что вышли в плей-офф, заняв четвертое место.

49ers и Philadelphia Eagles только что вышли в плей-офф, заняв четвертое место.

Все это обещает хорошие выходные для «Сихокс».

Мора Дули: ST Seahawks заслуживают похвалы после краха Packers

Подписаться на @JohnClaytonNFL

GM предупреждает дилеров о сборах за корректировку рынка Corvette Z06

General Motors отправила письмо своему дилеру, предупредив их, что они могут перенаправить распределение транспортных средств, если они будут взимать с клиентов плату выше рекомендованной розничной цены за такие продукты, как Corvette Z06 2023 года и Chevy Silverado EV 2024 года, среди прочих.

Автомобильные дилеры часто взимают так называемые сборы за корректировку рынка с новыми автомобилями, которые пользуются большим спросом или которые могут быть труднодоступными для увеличения их прибыли. В письме, разосланном дилерским центрам на этой неделе, GM сообщила, что ей известно о некоторых дилерских центрах, которые «требовали деньги сверх суммы резервирования, установленной в правилах программы GM, и/или просили клиентов платить суммы, намного превышающие рекомендованную производителем розничную цену, чтобы приобрести или арендовать транспортное средство». Это относится к заказам Corvette Z06 2023 года и Chevy Silverado EV 2024 года, а также ко всем будущим продуктам, таким как Cadillac Lyriq, пикап GMC Hummer EV и внедорожник Hummer EV, GMC Sierra EV, а также Chevy Equinox EV и Blazer EV. кроссоверы.

В письме, разосланном дилерским центрам на этой неделе, GM сообщила, что ей известно о некоторых дилерских центрах, которые «требовали деньги сверх суммы резервирования, установленной в правилах программы GM, и/или просили клиентов платить суммы, намного превышающие рекомендованную производителем розничную цену, чтобы приобрести или арендовать транспортное средство». Это относится к заказам Corvette Z06 2023 года и Chevy Silverado EV 2024 года, а также ко всем будущим продуктам, таким как Cadillac Lyriq, пикап GMC Hummer EV и внедорожник Hummer EV, GMC Sierra EV, а также Chevy Equinox EV и Blazer EV. кроссоверы.

В письме GM заявила, что будет «вынуждена принять меры, если узнает о каких-либо неэтичных методах продаж или посреднической деятельности, подрывающих целостность» ее брендов. Это может включать в себя перенаправление распределения Corvette Z06 2023 года или Chevy Silverado EV 2024 года в магазин с более благопристойным поведением или использование «других средств правовой защиты, предусмотренных Соглашением о продаже и обслуживании дилера». Стоит отметить, что у GM нет законного способа заставить дилеров продавать свою продукцию по определенной цене, поэтому эти розничные торговцы не нарушают закон своей практикой, а просто занимаются поведением, которое корпорация GM считает неподобающим бренду.

Стоит отметить, что у GM нет законного способа заставить дилеров продавать свою продукцию по определенной цене, поэтому эти розничные торговцы не нарушают закон своей практикой, а просто занимаются поведением, которое корпорация GM считает неподобающим бренду.

Хотя сборы за корректировку рынка не являются чем-то новым, они привлекли больше внимания в условиях пандемии COVID-19 и нехватки микрочипов. В условиях высокого спроса на автомобили и рекордно низкого уровня запасов дилеры стремятся извлечь выгоду из отчаяния потребителей и снизить высокие рыночные комиссионные. Еще в июле 2021 года мы сообщали о том, что дилеры GM наценили единицы C8 Corvette, в одном случае на 99 516 долларов выше рекомендованной производителем розничной цены автомобиля.

Будет интересно посмотреть, не предотвратит ли угроза GM отказаться от распределения продукции у определенных дилерских центров взимание комиссий за корректировку рынка с C8 Corvette Z06, Chevy Silverado EV 2024 года и других будущих востребованных продуктов Cadillac, Chevy и GMC.