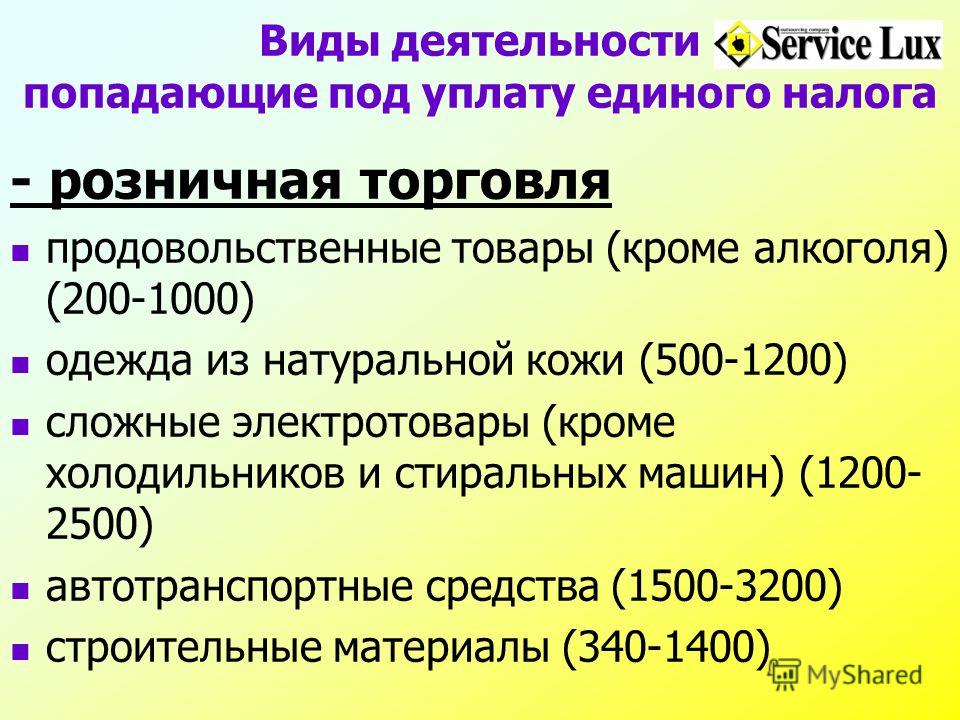

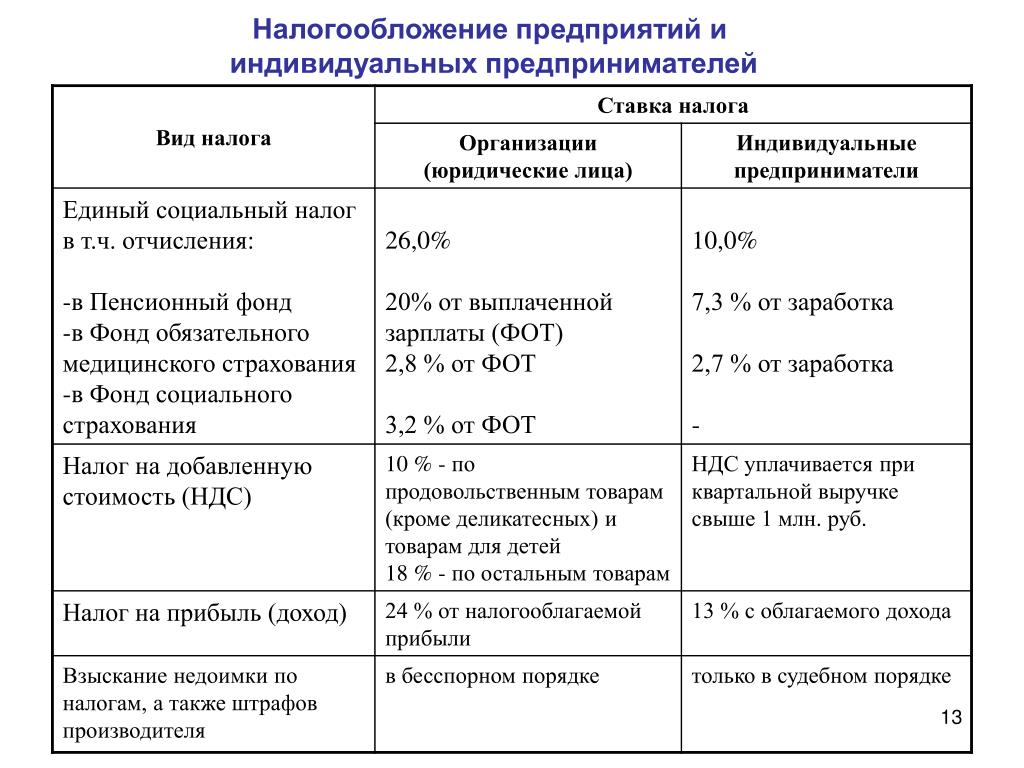

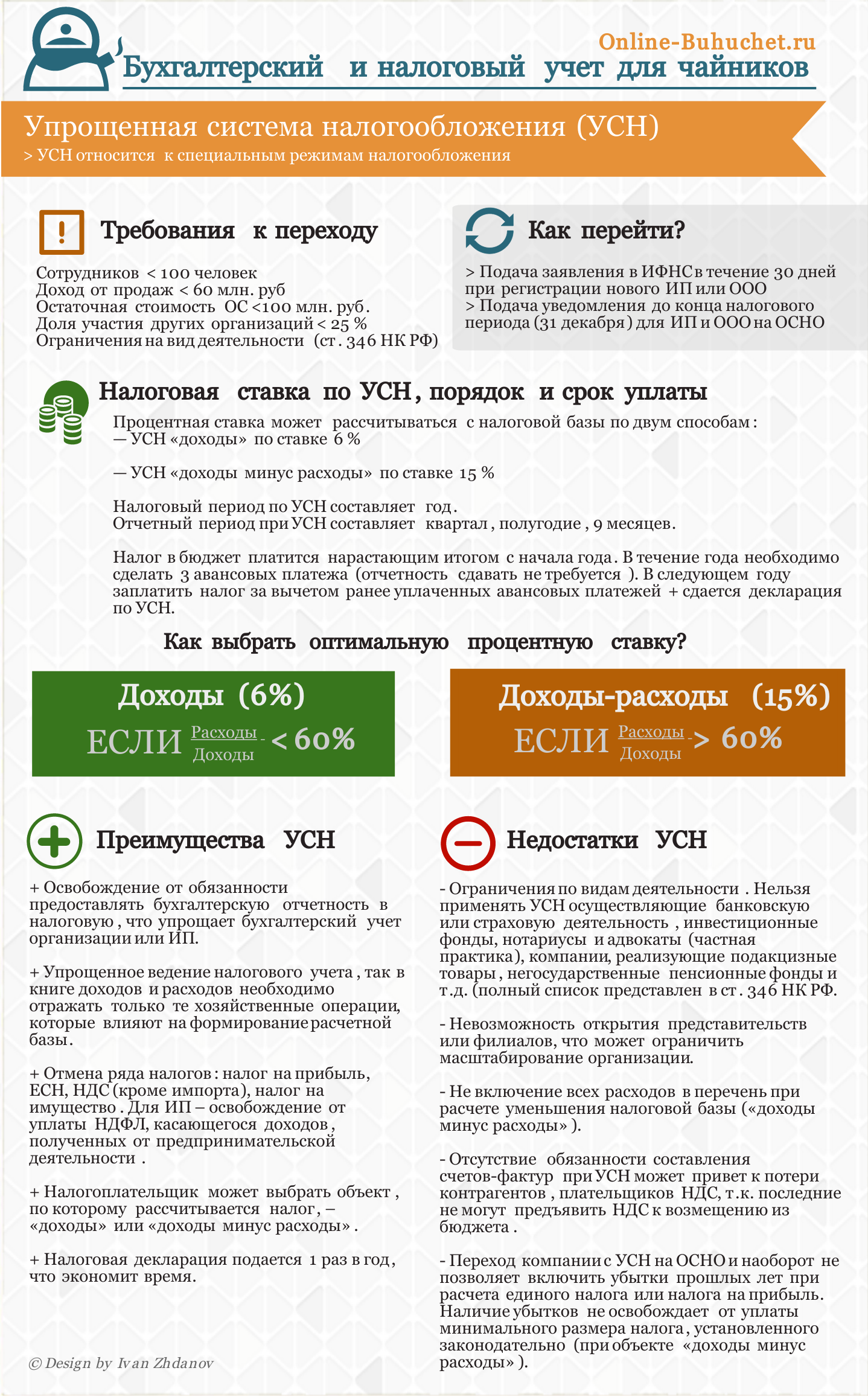

Система налогообложения ооо: Ваш браузер устарел | Тинькофф Банк

Налогообложение ООО ЗАО и остальных юридических лиц

Несомненно верный выбор системы налогообложения общества с ограниченной ответственностью (ООО) имеет очень существенное значение.

Выбрать систему и определить налогообложение ООО в зависимости от вида деятельности лучше на начальном этапе ведения бизнеса или не позднее ноября месяца текущего года.

Налогообложение ООО

Проанализируйте свой бизнес или обратитесь к нам еще до момента открытия и мы поможем определиться с системой налогообложения ООО и ЗАО, ведь от этого напрямую зависит Ваша прибыль.

Если же в текущей деятельности предприятия возникают вопросы по эффективности и требуется снижение налогов в бюджет, то смена системы налогообложения наиболее рациональный метод.

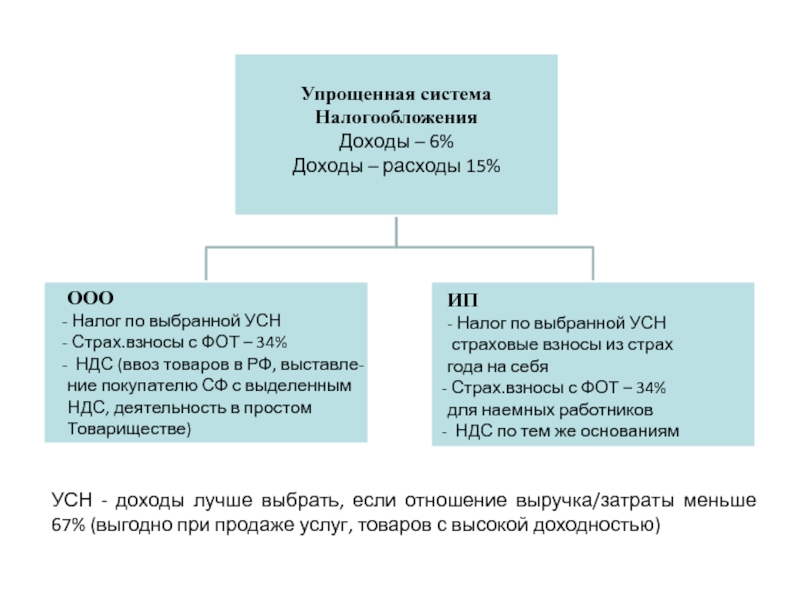

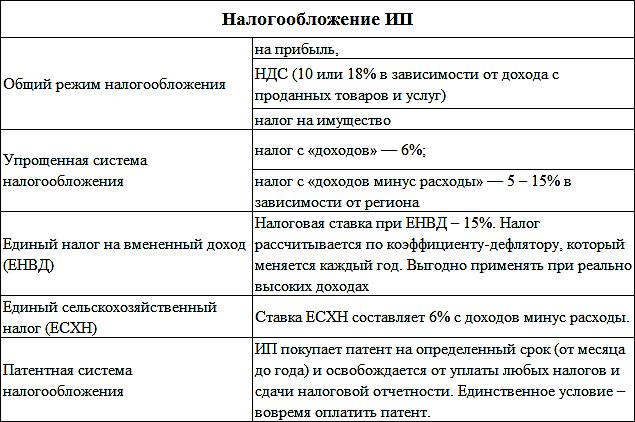

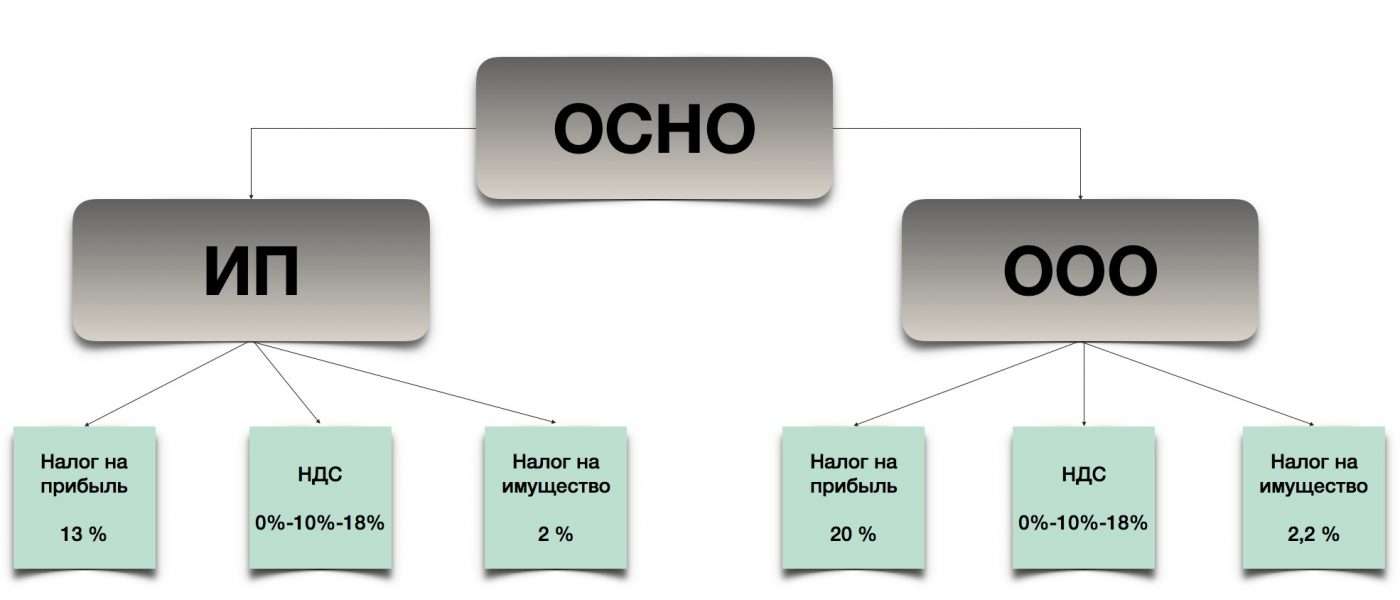

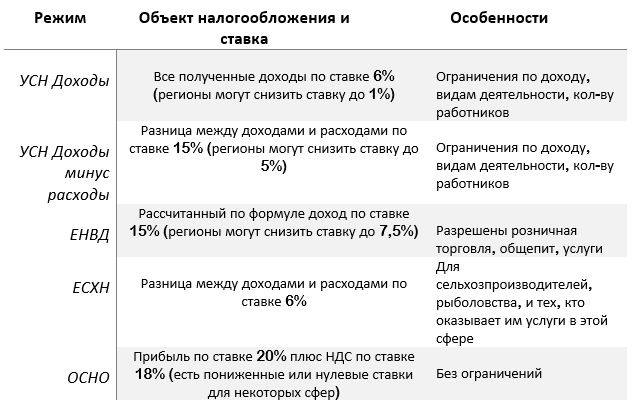

А выбор объекта налогообложения в этом случае государство нам предоставляет:

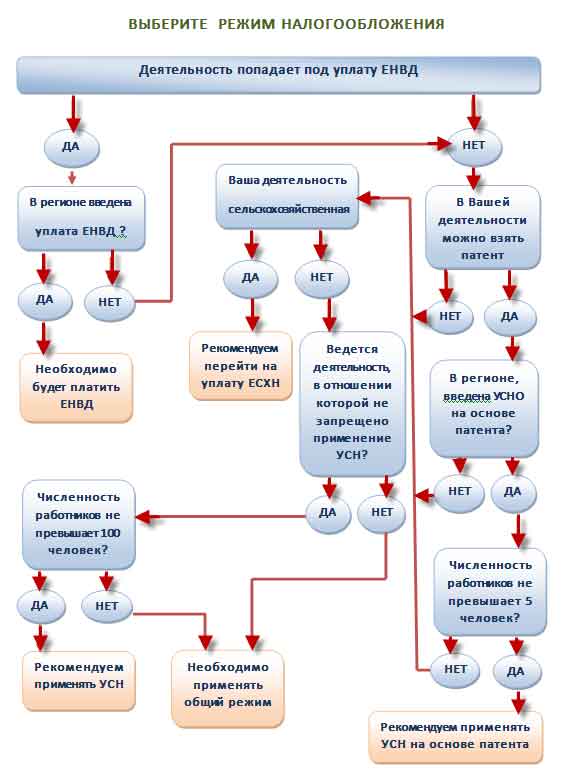

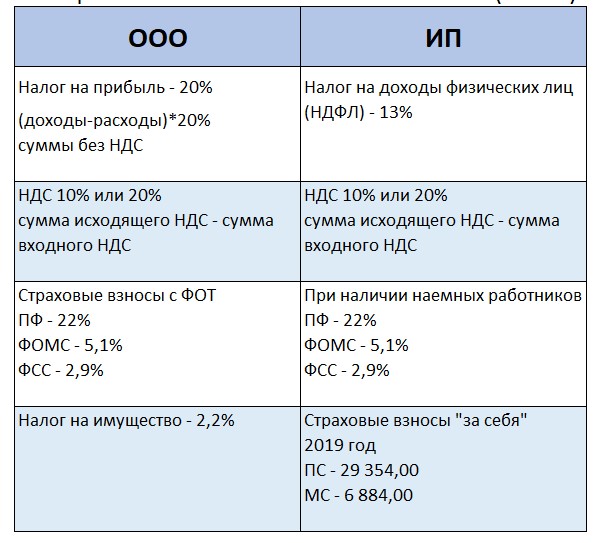

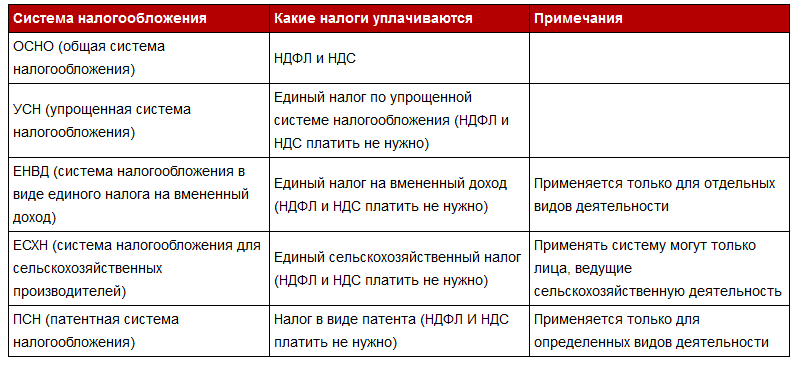

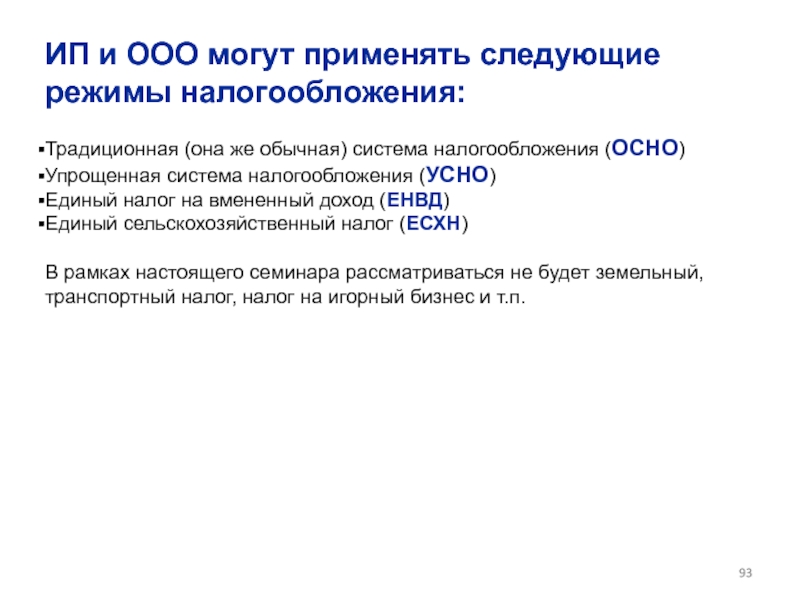

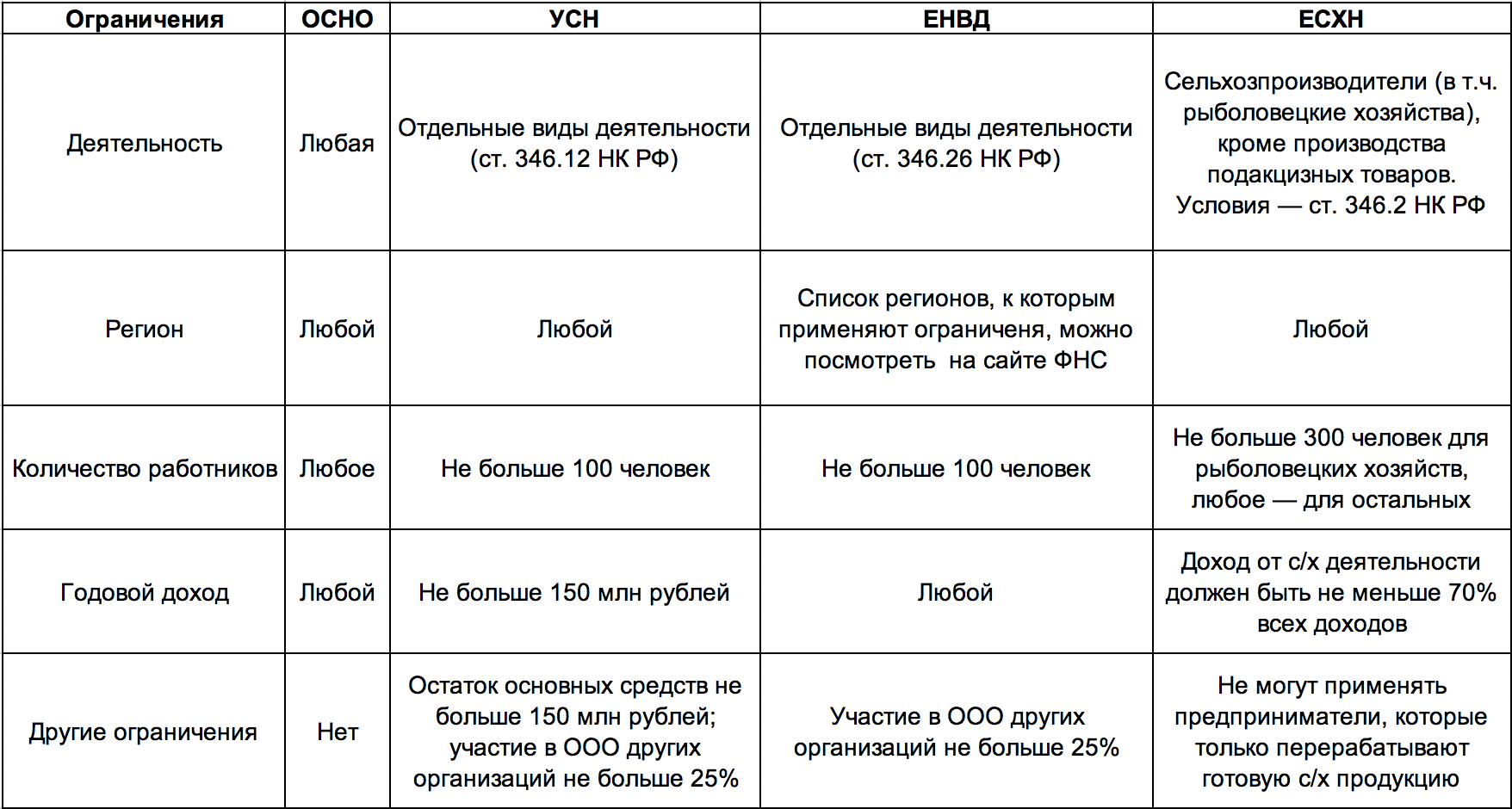

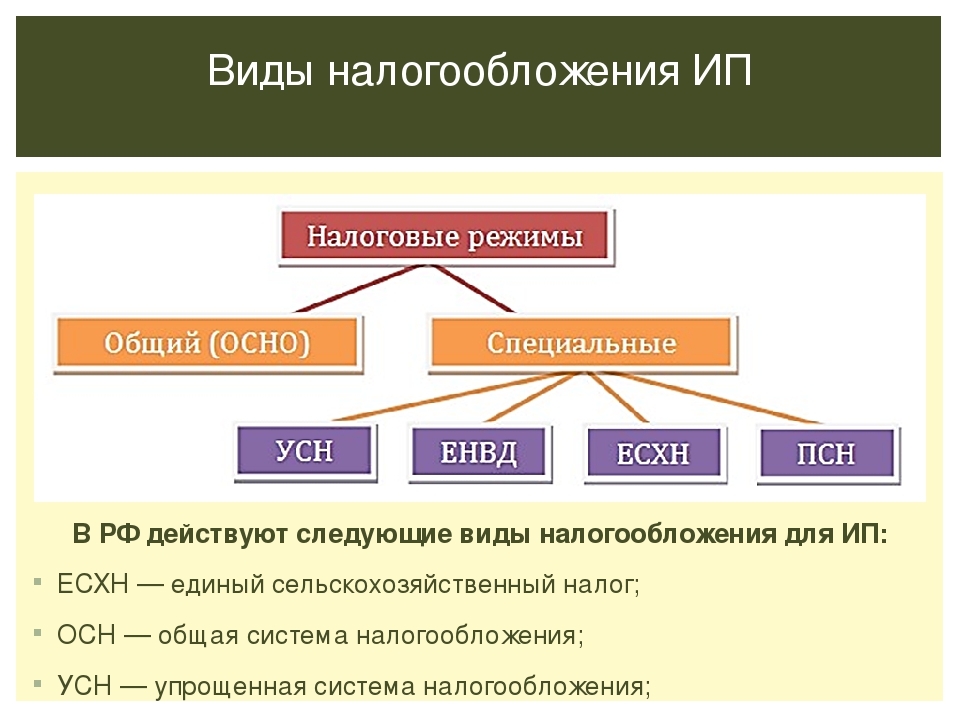

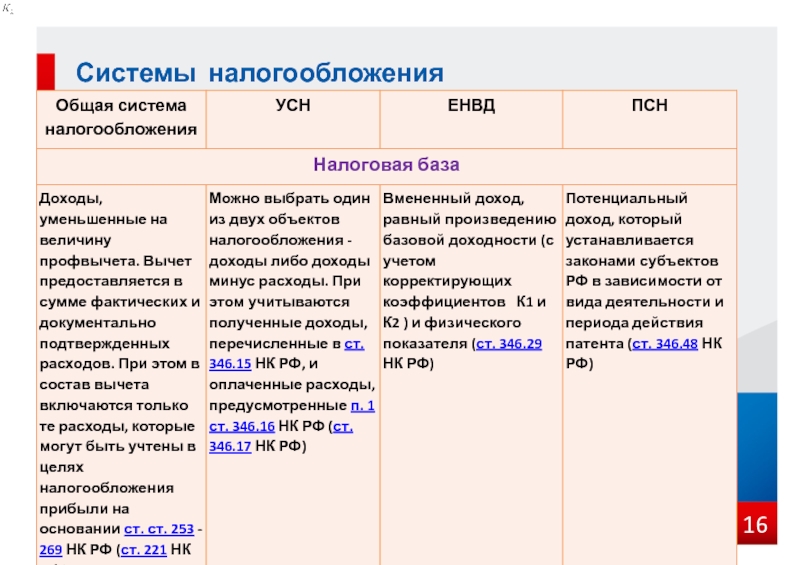

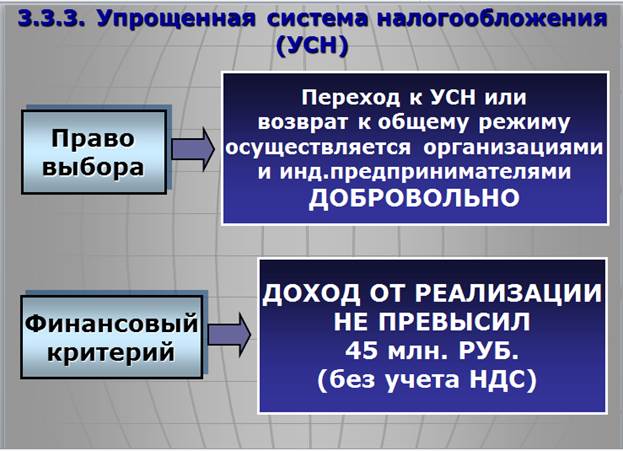

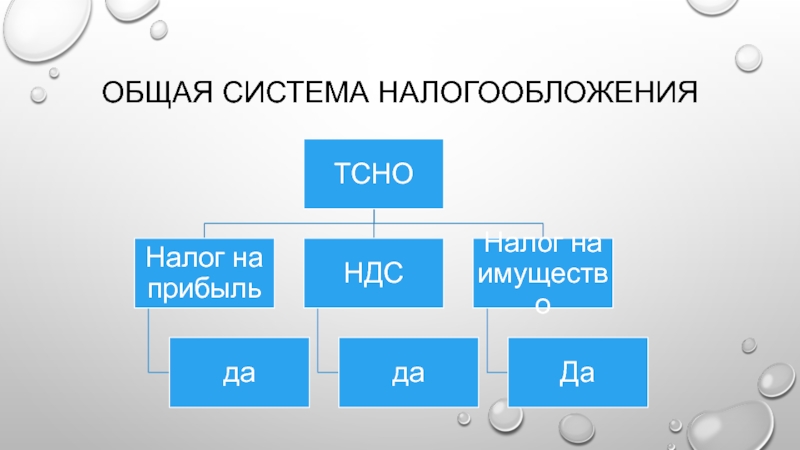

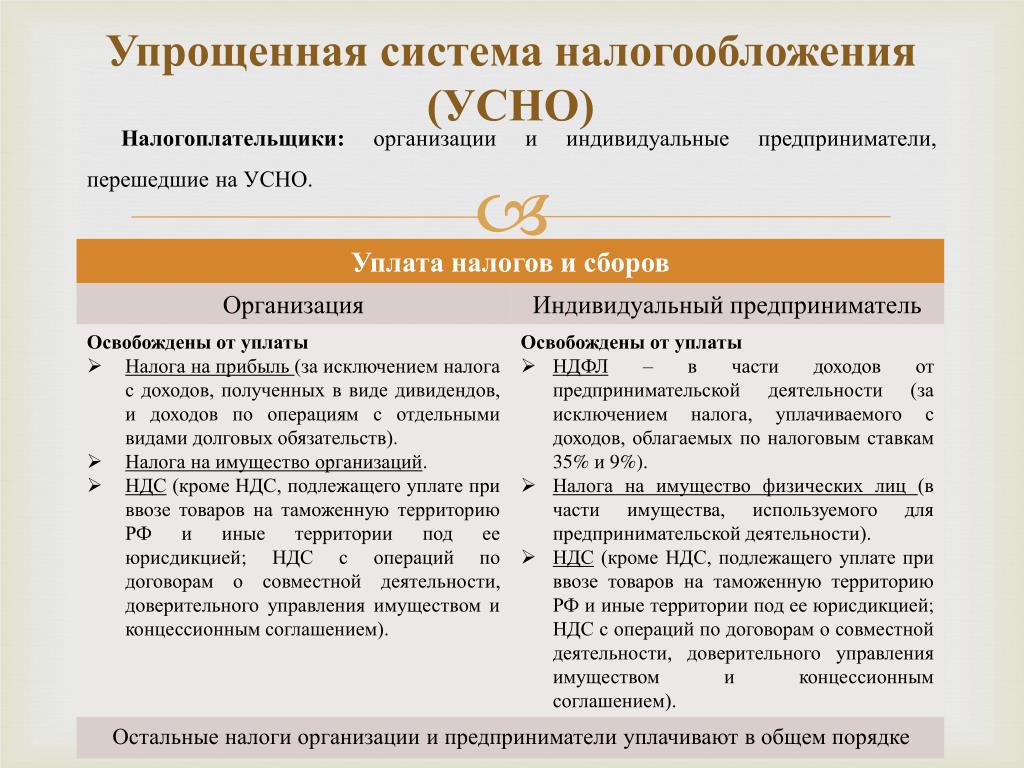

- общая система налогообложения (ОСНО)

- упрощенная система налогообложения (УСН) 6% доходы

- упрощенная система налогообложения (УСН) 15% доходы минус расходы

- налог на основе патента (для определенных видов деятельности)

Как только прошла государственная регистрация ООО или ЗАО возникает его правоспособность и необходимость исполнения обязанностей налогоплательщика по тем налогам, которые общество обязано уплачивать.

С момента открытия организация уже должна вести полный бухгалтерский учет, который включает:

- составление и предоставление статистической, бухгалтерской и налоговой отчетности в налоговые органы, внебюджетные фонды, органы государственной статистики

- составление и своевременное оформление первичной документации

- кадровое делопроизводство

- осуществление платежей и расчетов по заработной плате сотрудников

- ведение управленческого учета, составление и предоставление управленческой отчетности

При невыполнении или нарушении любого из перечисленных пунктов предприятие может быть оштрафовано на довольно значительные суммы, заблокирован ее расчетный счет в банке и даже уголовное преследование руководителя.

На кого положиться, если Вы профессионал в другой области и все время уходит на свой бизнес?

Предлагаем взаимовыгодное сотрудничество по бухгалтерскому сопровождению ООО или ЗАО с разными видами деятельности по таким основным направлениям:

- Бухгалтерский учет и сопровождение организаций

- Составление бухгалтерской отчетности

- Нулевая отчетность

- Налоговый учет

- Оптимизация налогообложения

- Расчет заработной платы работника

- Управленческий учет

- Персонифицированный учет

Уверяем, что партнерство с нами привнесет только облегчение и комфорт для Вас и Вашего предприятия!

Цены на комплексное бухгалтерское обслуживание фирм в зависимости от типа применяемого налогообложения:

Задать возникшие вопросы можно через форму заказа или позвонив по телефонам: +7 (926) 556-00-37, +7 (495) 532-89-69.

ФНС начала «проектировку» нового налогового режима для малого бизнеса — РБК

Плюсы инициативы ФНС

По словам представителя ФНС, исключение обязанности представления отчетности сократит непроизводственные издержки для бизнеса, связанные с ведением учета и сдачей деклараций. «Это позволит бизнесу сэкономить и направить освободившиеся средства на развитие», — указал он, добавив, что благодаря технологии онлайн-касс в ФНС «есть все средства, чтобы самостоятельно рассчитывать налоги и присылать платежные уведомления по аналогии с режимом самозанятых».

Читайте на РБК Pro

ФНС выпустит школьный учебник по налогам «Сейчас даже небольшим компаниям необходимо держать в штате бухгалтера, заполнять 17 видов отчетов. За несдачу отчетности вовремя или сдачу в неправильной форме предусмотрены штрафы и другие санкции», — подчеркивает он.

«Сейчас даже небольшим компаниям необходимо держать в штате бухгалтера, заполнять 17 видов отчетов. За несдачу отчетности вовремя или сдачу в неправильной форме предусмотрены штрафы и другие санкции», — подчеркивает он.Сооснователь онлайн-сервиса услуг YouDo Денис Кутергин согласен, что новый налоговый режим в перспективе сможет «сильно улучшить прозрачность, легальность, открытость бизнеса и, сократив некоторые процессы, повысить удобство работы с государством». «Предприниматель будет совершать меньше операционных процессов, соответственно, нагрузка на бухгалтерию станет меньше, потому что некоторые операции на себя возьмет ФНС», — отмечает он.

Идея увеличения налога на 4 п.п. для ИП при отмене страховых выплат также «может быть интересна» бизнесу, но эффект будет зависеть от его оборотов: «Те ИП, которые не имеют сотрудников, смогут перейти на формат самозанятых, что уже сейчас происходит, а те, у кого они есть, но кто имеет не очень большой оборот, смогут перейти на новый режим.

По мнению адвоката, партнера юридической фирмы «Арбитраж.ру» Владимира Ефремова, предложенный режим подойдет «исключительно для белых компаний, проводящих все платежи с клиентами, сотрудниками и контрагентами через расчетный счет». Инициатива может быть использована ФНС «как дополнительный стимул для обеления экономики», говорит он, указывая, что такой налоговый режим направлен «на вывод микробизнеса из серой зоны и перевод всех платежей в легальное банковское поле». Это выгодно и банкам: любое потенциальное увеличение оборотов и транзакций на счетах клиентов неминуемо приводит к росту их прибыли, добавляет Ефремов. В то же время, по его словам, на количество банковских клиентов такие изменения вряд ли повлияют, поскольку расчетные счета и сейчас открыты у подавляющего числа компаний из микро- и малого бизнеса.

Возможные минусы

Налоговый юрист, управляющий партнер Taxadvisor Дмитрий Костальгин не видит запроса от бизнеса на то, чтобы у него забрали расчет налогов. «Предложение освободить бизнес от расчета налогов — не новое, это давняя мечта ФНС. Но только слепой не увидит, что схема предусматривает скрытое повышение налогового бремени и конфликт интересов, — отмечает Костальгин. — И тем более такой режим не может быть принудительным для бизнеса или полностью заменить текущие спецрежимы».

«Предложение освободить бизнес от расчета налогов — не новое, это давняя мечта ФНС. Но только слепой не увидит, что схема предусматривает скрытое повышение налогового бремени и конфликт интересов, — отмечает Костальгин. — И тем более такой режим не может быть принудительным для бизнеса или полностью заменить текущие спецрежимы».

Сокращение налогового периода до одного месяца, по мнению представителя Taxadvisor, приведет к тому, что у бизнеса будет меньше свободных ресурсов: сейчас, вместо того чтобы платить налоги каждый месяц, предприниматели могут направлять свободные средства на развитие.

«Режим спорный — получается, что твой бизнес будет довольно открытым и для банка, и для налоговиков», — добавляет еще один собеседник РБК, знакомый с планами ФНС. Он обращает внимание на то, что от внедрения нового режима могут пострадать работники, поскольку за них не будут выплачиваться взносы в Пенсионный фонд России. «Банки вряд ли станут этим заниматься, так что только сами работники должны будут позаботиться о пенсионных накоплениях», — рассуждает он.

Кто должен одобрить предложение

Представитель ФНС подчеркнул, что ведомство не обладает законодательной инициативой, а решение о критериях и введении налогового режима будут принимать «компетентные органы власти». «Решение о сроках введения, параметрах и условиях нового налогового режима будет принято после всестороннего обсуждения со всеми заинтересованными участниками и изучения общественного мнения со стороны бизнес-сообщества», — добавил он.

«Решение о сроках введения, параметрах и условиях нового налогового режима будет принято после всестороннего обсуждения со всеми заинтересованными участниками и изучения общественного мнения со стороны бизнес-сообщества», — добавил он.

РБК направил запросы в пресс-службы правительства и Минэкономразвития.

РБК направил запросы в пресс-службы правительства и Минэкономразвития.По мнению Александра Калинина, обсуждение предложенного ФНС концепта по-настоящему начнется, скорее всего, только в октябре, когда к работе приступит новый состав Госдумы. По его словам, подобная инициатива не будет принята без одобрения парламентом и без учета мнения участников рынка, в том числе «Опоры России». У идеи, скорее всего, будут противники, например из числа представителей Пенсионного фонда, считает Калинин. Представитель ПФР воздержался от комментариев.

Система налогообложения нефтяной отрасли должна стать гибче — Интервью

Глава «Газпром нефти» Александр Дюков о новых активах, налогах, ФАС и «Зените».

Сегодня «Газпром нефть» проведет годовое собрание акционеров. О том, какие активы интересны компании, а какие она покупать не собирается, а также о перспективах изменения системы налогообложения нефтяников и их проблемах с Федеральной антимонопольной службой, «Ъ» рассказал председатель правления «Газпром нефти» АЛЕКСАНДР ДЮКОВ.

— «Газпром» начал передачу компании своих нефтяных месторождений, как вы будете за них расплачиваться?

— По каждому месторождению составлен индивидуальный план-график передачи. Дальше всего мы продвинулись в передаче Новопортовского и Восточной части Оренбургского месторождения и в этом году планируем ее завершить. Одновременно мы ведем разработку планов перспективного развития месторождений. По Оренбургскому месторождению «Газпром нефти» уже переданы полномочия единоличного исполнительного органа, утверждена программа развития до 2014 года. Что касается алгоритма передачи месторождений, то он следующий: на первом этапе «Газпром нефть» через допэмиссию входит в капитал компаний, владеющих лицензиями, оплачивая взнос денежными средствами, а затем производит выкуп доли «Газпрома» в этих компаниях.

— Раньше вы говорили о возможности выпуска допэмиссии акций «Газпром нефти» в пользу «Газпрома», чтобы расплатиться за месторождения. От идеи отказались?

— Допэмиссия — один из инструментов, который в перспективе может быть использован.

— Получит ли «Газпром нефть» шельфовое Приразломное месторождение?

— После его ввода в эксплуатацию, которая запланирована на следующий год.

— И «Газпрому» будут компенсированы все затраты?

— Все сделки по передаче лицензий и других активов, включая понесенные капитальные затраты, будут абсолютно рыночными. По каждому месторождению уже сделана или будет проведена оценка, определена справедливая рыночная стоимость, по ней и будут производиться расчеты.

— Один из вариантов разработки Приразломного месторождения предусматривал строительство НПЗ, это актуальный проект?

— Мы сомневаемся в целесообразности проекта, но это одна из опций, которая должна быть рассмотрена. Однако уже сейчас можно сказать, что объемов добычи на Приразломном будет недостаточно, чтобы сделать проект эффективным. Необходимым условием является вовлечение в переработку всей нефти, которая будет добываться в этом регионе.

— «Газпром нефть» соответствует требованиям, которые закон предъявляет к недропользователям шельфа. Вы просили у государства лицензии?

— Работа на шельфе — одно из стратегических направлений нашего развития. Пока мы подали две заявки на участки арктического шельфа в Печорском море.

— Партнеров привлекать будете?

— По каждому конкретному месторождению должно приниматься индивидуальное решение. Если разработка месторождения является технологически сложной или капиталоемкой, то привлечение партнеров целесообразно.

— Компании интересно увеличить free float, который сейчас менее 5%?

— Для компании увеличение free float через эмиссию акций — это инструмент привлечения дополнительного финансирования. Однако в данный момент такой потребности нет, поэтому пока увеличение free float для «Газпром нефти» неактуально.

— Это повысит ликвидность бумаг?

— В теории, чем выше ликвидность бумаг, тем ближе капитализация компании к ее справедливой стоимости. Однако в случае проведения IPO либо SPO нашему основному акционеру придется отдать часть доходов от роста стоимости компании в будущем за повышение точности отражения цены актива в бухгалтерском учете. На наш взгляд, это неоправданно высокая цена за точность учета. IPO и SPO будут целесообразны только в случае возникновения потребности в привлечении дополнительного финансировании либо у компании, либо у «Газпрома». Пока ее нет.

Однако в случае проведения IPO либо SPO нашему основному акционеру придется отдать часть доходов от роста стоимости компании в будущем за повышение точности отражения цены актива в бухгалтерском учете. На наш взгляд, это неоправданно высокая цена за точность учета. IPO и SPO будут целесообразны только в случае возникновения потребности в привлечении дополнительного финансировании либо у компании, либо у «Газпрома». Пока ее нет.

— В середине 2009 года томские чиновники говорили, что у «Газпром нефти» есть опцион на покупку в 2011 году второй половины «Томскнефти» у «Роснефти», это так?

— Совершенная в конце 2007 года сделка (по приобретению «Газпром нефтью» 50% «Томскнефти» у «Роснефти».— «Ъ») не предполагала никаких опционов ни в пользу «Газпром нефти», ни в пользу «Роснефти».

— Приобретение других активов не обсуждается? Сейчас серьезные проблемы у ВР, а «Газпром» традиционно называют претендентом на долю британцев в ТНК-ВР.

— Мы с таким предложением не обращались, и ВР его нам тоже не делала. Вполне вероятно, что BP будет вынуждена продать ряд активов, но если доля в ТНК-ВР и попадет в список, то вряд ли BP начнет с нее. ТНК-ВР генерирует значительный денежный поток, но при этом по ряду причин мультипликаторы стоимости, применяемые для ТНК-ВР, значительно ниже, чем у других активов ВР. Поэтому мы не верим в продажу доли в ТНК-ВР в ближайшее время.

Вполне вероятно, что BP будет вынуждена продать ряд активов, но если доля в ТНК-ВР и попадет в список, то вряд ли BP начнет с нее. ТНК-ВР генерирует значительный денежный поток, но при этом по ряду причин мультипликаторы стоимости, применяемые для ТНК-ВР, значительно ниже, чем у других активов ВР. Поэтому мы не верим в продажу доли в ТНК-ВР в ближайшее время.

— По какой схеме будет делиться «Славнефть»?

— Кто сказал, что это обязательно произойдет? Периодически мы с ТНК-ВР включаем этот вопрос в нашу повестку по «Славнефти». Результатом стал раздел сетей АЗС в Белоруссии, Ярославской, Ивановской и Костромской областях. Мы выделяем за периметр «Славнефти» в отдельный проект разработку Мессояхинского месторождения. Сейчас вопрос раздела обсуждается вновь, но это совсем не означает, что раздел состоится в скором будущем или среднесрочной перспективе.

— Весной «Газпром нефть» завершила сделку по приобретению Sibir Energy, купив акции, за которые спорили Шалва Чигиринский и Руслан Байсаров. Долг Чигиринского перед Sibir в $400 млн погашен?

Долг Чигиринского перед Sibir в $400 млн погашен?

— Да, погашен.

— Вы готовы уступить московскому правительству 6% Sibir Energy, чтобы они могли довести свой пакет до 25%?

— Готовы, и решение о продаже принято.

— За сколько вы продаете акции?

— По рыночной цене.

— Вы хотите купить долю в Павлодарском НПЗ?

— Это интересный актив. И если мы получим предложение от его владельцев, мы его изучим.

— Две недели назад «Газпром» и Shell обсуждали возможность сотрудничества в Европе, в том числе в переработке. Интересуют ли вас какие-либо активы Shell?

— Мы не ведем переговоры с Shell о покупке принадлежащих им перерабатывающих мощностей. У Shell есть интересные активы в Европе, но они не выставлены на продажу.

— А с другими компаниями, например Total?

— Не могу сказать, что покупка перерабатывающих мощностей в Европе является для нас первейшим и наиважнейшим приоритетом. Скорее, мы рассматриваем эти возможности как оппортунистические проекты. Если представится возможность приобрести современные эффективные мощности по приемлемой цене, тогда я не исключаю возможность покупки. Но если в ближайшее время нам не удастся ничего приобрести из нефтеперерабатывающих мощностей в Европе, мы не расстроимся. Для нас приоритетом являются инвестиции в добывающие проекты, модернизацию НПЗ, расширение розничной сети в регионах, где у нас есть перерабатывающие мощности, в том числе на Балканах.

Скорее, мы рассматриваем эти возможности как оппортунистические проекты. Если представится возможность приобрести современные эффективные мощности по приемлемой цене, тогда я не исключаю возможность покупки. Но если в ближайшее время нам не удастся ничего приобрести из нефтеперерабатывающих мощностей в Европе, мы не расстроимся. Для нас приоритетом являются инвестиции в добывающие проекты, модернизацию НПЗ, расширение розничной сети в регионах, где у нас есть перерабатывающие мощности, в том числе на Балканах.

— Когда компания войдет в проект «Анаран» в Иране?

— Мы находимся в переговорном процессе. Договоренности могут быть достигнуты уже этим летом.

— Вы не корректировали стратегию развития?

— Мы регулярно проводим ее актуализацию. Последний раз она была обновлена и одобрена советом директоров в прошлом году. В конце этого года мы собираемся провести процедуру актуализации снова.

— Вы ждете изменения системы налогообложения нефтяной отрасли?

— Определенные изменения уже произошли. Результатом стала возможность компаний мобилизовать дополнительный инвестресурс и переломить наметившийся три года назад тренд снижения добычи. Однако резервы повышения эффективности за счет оптимизации системы налогообложения еще есть. И Минэнерго, понимая это, приступило к разработке генсхемы развития нефтяной отрасли, одной из задач которой является разработка нового налогового режима. Система должна стать гибче. Проще и правильнее начать ее модернизацию с налогообложения новых месторождений. Основным рассматриваемым вариантом является подход, предусматривающий снижение экспортной пошлины и введение нового налогового инструмента — НДД, налога, облагающего не бухгалтерскую прибыль за определенный период, а свободный денежный поток. Пока что данный подход — снижение экспортных пошлин и введение НДД — является всего лишь хорошей идеей, которую необходимо проверить на модели, прогнав через нее конкретные новые месторождения, чтобы определить ее право на жизнь и конкретные параметры налогового режима.

Результатом стала возможность компаний мобилизовать дополнительный инвестресурс и переломить наметившийся три года назад тренд снижения добычи. Однако резервы повышения эффективности за счет оптимизации системы налогообложения еще есть. И Минэнерго, понимая это, приступило к разработке генсхемы развития нефтяной отрасли, одной из задач которой является разработка нового налогового режима. Система должна стать гибче. Проще и правильнее начать ее модернизацию с налогообложения новых месторождений. Основным рассматриваемым вариантом является подход, предусматривающий снижение экспортной пошлины и введение нового налогового инструмента — НДД, налога, облагающего не бухгалтерскую прибыль за определенный период, а свободный денежный поток. Пока что данный подход — снижение экспортных пошлин и введение НДД — является всего лишь хорошей идеей, которую необходимо проверить на модели, прогнав через нее конкретные новые месторождения, чтобы определить ее право на жизнь и конкретные параметры налогового режима.

— Что вам отвечают чиновники, в частности Минфин?

— Пока у такого подхода нет противников.

— В какие сроки может быть завершена работа?

— Подготовка предложений и конкретных мер должна стать частью разработки генсхемы развития отрасли. Предполагается, что она будет завершена осенью.

— Новая налоговая система сможет полностью заменить существующую?

— В ближайшее время по понятным причинам, связанным с проблемами администрирования, нет. Скорее всего, произойдет изменение режима и на традиционных месторождениях, но непринципиальное. Ввод НДД для них пока невозможен, а снижение экспортной пошлины может только сопровождаться ростом НДПИ, чтобы сохранить поступления в бюджет. Для этих месторождений потребуется более тонкая настройка, а на это уйдет больше времени.

— После того как позицию Федеральной антимонопольной службы (ФАС), обвинявшей нефтяников в монополизме, поддержал Высший арбитражный суд (ВАС), вы готовы пойти на мировую со службой?

— Исходя из заявлений, сделанных ФАС, она не расположена к заключению мирового соглашения. Мы никаких шагов в этом направлении тоже не предпринимали и пока не планируем. Мы по-прежнему считаем обвинения в наш адрес необоснованными. Решения ВАС поддержать ФАС в споре с ТНК-ВР вызывает по меньшей мере удивление. Не нужно быть специалистом, чтобы понимать, что бензины с октановым числом 76 и числом 98 не являются взаимозаменяемыми нефтепродуктами, также как арктическое дизельное топливо и летний дизель. Что рынок бункеровки судов и рынок ЖКХ — два разных рынка, равно как рынки Чукотки и, скажем, Калининграда. Однако ФАС разницы между ними не видит. А раз так, то можно применить крайне непрозрачный «критерий рентабельности» и трактовать его по своему разумению. Не говоря уже о большом количестве процессуальных нарушений, совершенных ФАС. В этой связи поддержка ВАС вызывает озабоченность. Служба может вообще перестать утруждать себя сбором фактов, их анализом и обоснованием своей позиции в судах.

Мы никаких шагов в этом направлении тоже не предпринимали и пока не планируем. Мы по-прежнему считаем обвинения в наш адрес необоснованными. Решения ВАС поддержать ФАС в споре с ТНК-ВР вызывает по меньшей мере удивление. Не нужно быть специалистом, чтобы понимать, что бензины с октановым числом 76 и числом 98 не являются взаимозаменяемыми нефтепродуктами, также как арктическое дизельное топливо и летний дизель. Что рынок бункеровки судов и рынок ЖКХ — два разных рынка, равно как рынки Чукотки и, скажем, Калининграда. Однако ФАС разницы между ними не видит. А раз так, то можно применить крайне непрозрачный «критерий рентабельности» и трактовать его по своему разумению. Не говоря уже о большом количестве процессуальных нарушений, совершенных ФАС. В этой связи поддержка ВАС вызывает озабоченность. Служба может вообще перестать утруждать себя сбором фактов, их анализом и обоснованием своей позиции в судах.

— Вы можете уступить ФАС и формировать цену продаж по предложенной формуле.

— Логика netback — равноэффективности экспорта и внутреннего рынка,— предложенная ФАС, на наш взгляд, в отношении нефтепереработки неприменима. НПЗ в Омске и Москве строились для того, чтобы обеспечить спрос на нефтепродукты в этих регионах, а не в Роттердаме. Для обеспечения его потребления нужно строить НПЗ там. А то, что частично произведенные в России нефтепродукты экспортируются,— вынужденная мера. Одно из последствий применения формулы — снижение загрузки НПЗ, поскольку в случае перехода на ценообразование по формуле ФАС netback от нефтепереработки будет хуже netback от экспорта нефти. Как следствие, возникновение дефицита бензинов. В-третьих, перераспределение доходов от реализации нефтепродуктов в пользу посредников. В-четвертых, изъятие у нефтепереработчиков той маржи, которая в настоящее время направляется на модернизацию НПЗ.

— Как тогда определить приемлемый уровень цен на нефтепродукты?

— По вопросу формульного ценообразования у нас с ФАС есть идеологические расхождения, и я не уверен, что в ближайшее время нам удастся найти компромисс. Поэтому единственным решением является развитие инструмента биржевой торговли.

Поэтому единственным решением является развитие инструмента биржевой торговли.

— Сколько вы готовы продавать на бирже?

— Хотя сама по себе реализация через биржу ничего не дает нефтяным компаниям с точки зрения повышения эффективности продаж, мы готовы увеличивать объемы биржевой торговли и продавать не менее 10% нефтепродуктов. Единственное, хотелось бы, чтобы ФАС сначала документально зафиксировала параметры биржевых продаж — объемы, временной период, виды нефтепродуктов, рынки,— при соблюдении которых служба будет рассматривать цены, установленные на бирже, как справедливые рыночные цены.

— «Газпром нефть» сможет вовремя перейти на новые техрегламенты?

— Единственное, что беспокоит — наличие серьезной регулятивной проблемы. Когда мы говорим о новых стандартах моторного топлива, то почти всегда упоминаем слово «евро», однако наш российский стандарт предусматривает понятие не «евро», а «класс», и между ними есть принципиальное отличие. «Евро» не регулирует параметры октанового числа в топливе, а «класс» — регулирует. В соответствии с российским техрегламентом, с 2012 года будет запрещено выпускать бензин с октаном ниже 95-го. Однако абсолютно очевидно, что радикального обновления парка за оставшиеся полтора года не произойдет, и в результате многим автомобилистам придется поставить машины на прикол, а нефтяникам значительный объем невостребованного на внутреннем рынке высокооктанового бензина придется экспортировать. В связи с этим представляется целесообразным, как и везде в мире, отменить регулирование октана, сделав этот процесс эволюционным. Не производитель топлива, а автолюбитель и производитель автомобилей должны определять, когда и какое октановое число им необходимо.

«Евро» не регулирует параметры октанового числа в топливе, а «класс» — регулирует. В соответствии с российским техрегламентом, с 2012 года будет запрещено выпускать бензин с октаном ниже 95-го. Однако абсолютно очевидно, что радикального обновления парка за оставшиеся полтора года не произойдет, и в результате многим автомобилистам придется поставить машины на прикол, а нефтяникам значительный объем невостребованного на внутреннем рынке высокооктанового бензина придется экспортировать. В связи с этим представляется целесообразным, как и везде в мире, отменить регулирование октана, сделав этот процесс эволюционным. Не производитель топлива, а автолюбитель и производитель автомобилей должны определять, когда и какое октановое число им необходимо.

— Менеджеры СИБУРа, где вы возглавляете совет директоров, не готовы вернуться к идее выкупа компании?

— Проект утратил свою актуальность. Процесс был инициирован в 2008 году Газпромбанком (основной акционер компании. — «Ъ»). Мировая экономика входила в кризис, и банки уже с начала 2008 года начали испытывать серьезные проблемы с ликвидностью. Газпромбанк был заинтересован в быстрой продаже актива. Менеджмент компании в тот момент был, пожалуй, единственным покупателем, готовым на такую быструю сделку без проведения необходимых процедур, проверок и изучения предприятия, поскольку хорошо знал актив. Но финансовый рынок закрылся раньше, чем удалось закрыть сделку, а сейчас банк проблем с ликвидностью уже не испытывает.

— «Ъ»). Мировая экономика входила в кризис, и банки уже с начала 2008 года начали испытывать серьезные проблемы с ликвидностью. Газпромбанк был заинтересован в быстрой продаже актива. Менеджмент компании в тот момент был, пожалуй, единственным покупателем, готовым на такую быструю сделку без проведения необходимых процедур, проверок и изучения предприятия, поскольку хорошо знал актив. Но финансовый рынок закрылся раньше, чем удалось закрыть сделку, а сейчас банк проблем с ликвидностью уже не испытывает.

— А возможность IPO СИБУРа не рассматривается?

— В настоящий момент нет, не рассматривается, поскольку у компании нет необходимости в привлечении дополнительного капитала для финансирования инветспрограммы. Однако в будущем IPO может быть проведено.

— Вы являетесь президентом футбольного клуба «Зенит». Можете назвать бюджет клуба?

— У «Зенита» не самый большой бюджет среди российских клубов. При этом без учета доходов, получаемых клубами от спонсоров, «Зенит» имеет самую большую выручку от мерчандайзинга, продажи билетов и прочей деятельности — свыше $40 млн.

— А кто акционер?

— Компании группы «Газпром».

— UEFA хочет привести доходы клубов в соответствие с расходами, это станет проблемой для «Зенита»?

— Вообще-то почти у всех российских клубов, включая «Зенит», доходы соответствуют расходам, другое дело, что доля, которая приходится на поступления от акционеров и спонсоров, выше, чем у клубов в Европе. Но российский футбол обладает серьезным резервом для роста доходов. Доходы от продажи телевизионных прав и так называемая выручка в дни матчей могут быть существенно увеличены. Для сравнения: доходы Российской футбольной премьер-лиги от телевизионных прав в настоящий момент составляют менее €20 млн в год, в то время как турецкий чемпионат с осени будет получать с телевидения €270 млн.

— Когда будет завершено строительство стадиона «Зенит» в Петербурге?

— Мы надеемся, что осенью следующего года.

— Он получился одним из самых дорогих в мире в пересчете на одно посадочное место. Почему?

Почему?

— Строительство ведет город, и бюджет нам неизвестен. Но возводится один из самых современных и комфортабельных стадионов в Европе. К определенному удорожанию привела и подача заявки на право проведения чемпионата мира, и необходимость приведения стадиона в соответствие с новыми требованиями ФИФА. Конечно, можно построить и более дешевый стадион, но уже через пять-десять лет он будет даже не обычной, а устаревшей ареной.

— В каком объеме «Газпром нефть» будет финансировать строительство «Охта-центра»?

— Часть площадей будет занята компаниями группы «Газпром», а оставшиеся будут сдаваться в аренду или могут быть проданы. В этой связи планируется привлечь финансирование от компаний группы, банков и прочих организаций, заинтересованных в приобретении или аренде площадей. Объем финансирования со стороны «Газпром нефти» пока назвать не могу.

Интервью взял Денис Ребров

Налоговая система – обзор

6.

4 Налогообложение семьи

4 Налогообложение семьиНа практике отношение к семье поднимает важные вопросы. Любая налоговая и трансфертная система должна делать выбор в отношении того, как обращаться с одинокими и состоящими в браке домохозяйствами, и как сделать так, чтобы налоги и трансферты зависели от количества детей. Нормативная работа по этим вопросам относительно невелика, в значительной степени потому, что стандартная утилитарная схема не способна уловить ключевые компромиссы. Kaplow (2008), глава 8 содержит подробный обзор.

Пары. Любая система подоходного налога должна решить, как рассматривать пары по сравнению с одинокими людьми. Поскольку супружеские пары обычно делят ресурсы, благосостояние лучше всего измеряется доходом семьи, а не индивидуальным доходом. Существуют два основных подхода к семье в реальных налоговых (или трансфертных) системах. (a) Индивидуальная система, при которой каждое лицо облагается налогом отдельно в зависимости от его индивидуального дохода. В этом случае пары рассматриваются как два отдельных человека. В результате индивидуальная система не облагает налогом или субсидией брак, поскольку налоговые обязательства не зависят от условий проживания.В то же время он облагает таким же налогом человека, состоящего в браке с богатым супругом, и человека, состоящего в браке с супругом, не имеющим дохода. b) семейная система, в которой подоходный налог основан на общем доходе семьи, т. е. сумме доходов обоих супругов в случае супружеских пар. Семейная система может естественным образом модулировать налоговое бремя на основе общих ресурсов семьи, что лучше всего измеряет благосостояние при полном разделении внутри семьи. Однако в результате система семейного налогообложения с прогрессивной налоговой шкалой не может быть нейтральной в отношении условий жизни, создавая либо налог на брак, либо субсидию на брак.При прогрессивном налогообложении, если налоговые категории для супружеских пар такие же, как и для отдельных лиц, семейная система обычно создает налог на брак.

В этом случае пары рассматриваются как два отдельных человека. В результате индивидуальная система не облагает налогом или субсидией брак, поскольку налоговые обязательства не зависят от условий проживания.В то же время он облагает таким же налогом человека, состоящего в браке с богатым супругом, и человека, состоящего в браке с супругом, не имеющим дохода. b) семейная система, в которой подоходный налог основан на общем доходе семьи, т. е. сумме доходов обоих супругов в случае супружеских пар. Семейная система может естественным образом модулировать налоговое бремя на основе общих ресурсов семьи, что лучше всего измеряет благосостояние при полном разделении внутри семьи. Однако в результате система семейного налогообложения с прогрессивной налоговой шкалой не может быть нейтральной в отношении условий жизни, создавая либо налог на брак, либо субсидию на брак.При прогрессивном налогообложении, если налоговые категории для супружеских пар такие же, как и для отдельных лиц, семейная система обычно создает налог на брак. Если налоговые рамки для супружеской пары в два раза шире, чем для отдельных лиц, семейная система обычно создает субсидию для брака. 99

Если налоговые рамки для супружеской пары в два раза шире, чем для отдельных лиц, семейная система обычно создает субсидию для брака. 99

Следовательно, как известно, невозможно иметь налоговую систему, которая одновременно удовлетворяет трем желательным свойствам: (1) налоговое бремя основано на семейном доходе, (2) налоговая система не зависит от брака и (3) налоговая система является прогрессивной (т.е., налоговая система не является строго линейной). Хотя эти свойства явно имеют значение в публичных дебатах, невозможно формализовать их компромисс в рамках традиционной утилитарной структуры, поскольку утилитарный принцип не может придать вес принципу нейтральности брака.

Если брак сильно реагирует на любые налоговые штрафы или субсидии, лучше уменьшить штраф/субсидию на брак и перейти к индивидуализированной системе. Этот вопрос может быть особенно важен в странах (например, в скандинавских странах), где многие пары живут вместе, не состоя в официальном браке, и поскольку правительству трудно (и навязчиво) наблюдать (и контролировать) статус совместного проживания.

Традиционно было установлено, что предложение труда лиц, получающих дополнительный заработок, — обычно замужних женщин — более эластично, чем предложение труда лиц, получающих основной доход, — обычно женатых мужчин (обзор см. в Blundell & MaCurdy, 1999). В соответствии со стандартной логикой налогообложения Рамсея это означает, что эффективнее облагать меньшим налогом лиц, получающих дополнительный доход (Boskin & Sheshinski, 1983). Если налоговая система является прогрессивной, эта цель естественным образом достигается при индивидуальной системе, поскольку вторичные добытчики облагаются налогом на свой единственный заработок.Обратите внимание, однако, что разница в эластичности предложения труда между первичными и вторичными работниками, вероятно, со временем уменьшилась, поскольку все больше и больше замужних женщин работают (Blau & Kahn, 2007).

На практике большинство стран ОЭСР перешли от налогообложения доходов семей к индивидуальному подоходному налогообложению. Напротив, системы трансфертов по-прежнему основаны на семейном доходе. Таким образом, для общественности приемлемо, чтобы супруг со скромным заработком сталкивался с низкой налоговой ставкой, независимо от того, насколько высоки заработки ее/его супруга. 100 Общественность, напротив, считает неприемлемым, что супруг со скромным заработком должен получать пособия в зависимости от нуждаемости, если заработок его или ее супруга высок. Потенциальным объяснением может быть эффект фрейминга, поскольку прямые трансферты могут быть более заметными, чем эквивалентное снижение налогов. Клевен, Крайнер и Саез (2009b) предлагают возможное объяснение в стандартной утилитарной модели с предложением рабочей силы, где они показывают, что оптимальная совместная налоговая система состоит в том, чтобы иметь трансферты для неработающих супругов (или эквивалентные налоги на дополнительный заработок), которые уменьшают с первичным заработком.Интуиция следующая. При вогнутой полезности наличие вторичных заработков оказывает большее влияние на благосостояние, когда первичные заработки низки, чем когда первичные заработки велики.

Напротив, системы трансфертов по-прежнему основаны на семейном доходе. Таким образом, для общественности приемлемо, чтобы супруг со скромным заработком сталкивался с низкой налоговой ставкой, независимо от того, насколько высоки заработки ее/его супруга. 100 Общественность, напротив, считает неприемлемым, что супруг со скромным заработком должен получать пособия в зависимости от нуждаемости, если заработок его или ее супруга высок. Потенциальным объяснением может быть эффект фрейминга, поскольку прямые трансферты могут быть более заметными, чем эквивалентное снижение налогов. Клевен, Крайнер и Саез (2009b) предлагают возможное объяснение в стандартной утилитарной модели с предложением рабочей силы, где они показывают, что оптимальная совместная налоговая система состоит в том, чтобы иметь трансферты для неработающих супругов (или эквивалентные налоги на дополнительный заработок), которые уменьшают с первичным заработком.Интуиция следующая. При вогнутой полезности наличие вторичных заработков оказывает большее влияние на благосостояние, когда первичные заработки низки, чем когда первичные заработки велики. Следовательно, более ценно компенсировать пары с одним добытчиком (по сравнению с парами с двумя добытчиками), когда первичный заработок низок. Это приводит к неявному налогу на вторичный доход, который уменьшается вместе с первичным доходом. Такая негативная совокупность в налоговой системе примерно достигается за счет семейных трансфертов с проверкой нуждаемости наряду с индивидуальным подоходным налогом.

Следовательно, более ценно компенсировать пары с одним добытчиком (по сравнению с парами с двумя добытчиками), когда первичный заработок низок. Это приводит к неявному налогу на вторичный доход, который уменьшается вместе с первичным доходом. Такая негативная совокупность в налоговой системе примерно достигается за счет семейных трансфертов с проверкой нуждаемости наряду с индивидуальным подоходным налогом.

Дети. Большинство систем налогообложения и трансфертов предлагают налоговые льготы для детей или увеличение пособий для детей. Обоснование таких трансфертов просто в том, что при условии дохода z семьи с большим количеством детей больше нуждаются в трансфертах и имеют меньше возможностей платить налоги. Возникает интересный вопрос: как чистый трансферт (дополнительные пособия на детей или снижение налогов) на каждого дополнительного ребенка должен меняться в зависимости от дохода z. С одной стороны, потребность в детских пособиях наиболее высока для семей с очень низкими доходами. С другой стороны, стоимость детей выше для семей с более высокими доходами, особенно когда родители работают и нуждаются в средствах по уходу за детьми.

С другой стороны, стоимость детей выше для семей с более высокими доходами, особенно когда родители работают и нуждаются в средствах по уходу за детьми.

Фактические налоги и трансферты, по-видимому, учитывают оба фактора. Пособия с проверкой нуждаемости, как правило, предлагают детские пособия, которые поэтапно упраздняются вместе с заработком. Подоходный налог, как правило, предлагает детские пособия, которые увеличиваются с доходом по двум причинам. Во-первых, лица с самым низким доходом не имеют налогооблагаемого дохода и, следовательно, не пользуются льготами по налогу на детей.Во-вторых, налоговые скидки на детей обычно представляют собой фиксированный вычет из налогооблагаемого дохода, который более ценен в верхних категориях подоходного налога. Следовательно, уровень детских пособий имеет тенденцию иметь U-образную форму в зависимости от заработка. Следует сделать две важные оговорки.

Во-первых, как упоминалось в разделе 5.3.3, в ряде стран введены пособия по безработице, привязанные к работе и наличию детей. Это, как правило, приводит к меньшему уменьшению детских пособий по мере роста дохода в группе с низким доходом.В Соединенных Штатах из-за больших EITC и налоговых льгот на детей, а также небольших традиционных трансфертов с проверкой нуждаемости пособие на ребенка фактически увеличивается, а доходы семьи находятся в нижней части. Во-вторых, еще одним крупным пособием на ребенка, которое часто субсидируется или предоставляется государством, является дошкольный уход за детьми (присмотр за младенцами, детский сад, начиная с 2-3 лет и т. д.). Такие пособия по уходу за ребенком в количественном отношении велики и наиболее ценны, когда оба родителя работают или для работающих родителей-одиночек. Таким образом, с экономической точки зрения они являются формой вознаграждения в натуральной форме, которое также способствует участию в рабочей силе (см.4, рис. 4.1, стр. 129 для эмпирического анализа). Возможно, это не совпадение, что денежные пособия на детей на работе самые высокие в США и Великобритании, странах, которые предоставляют минимальные государственные пособия по уходу за детьми.

Это, как правило, приводит к меньшему уменьшению детских пособий по мере роста дохода в группе с низким доходом.В Соединенных Штатах из-за больших EITC и налоговых льгот на детей, а также небольших традиционных трансфертов с проверкой нуждаемости пособие на ребенка фактически увеличивается, а доходы семьи находятся в нижней части. Во-вторых, еще одним крупным пособием на ребенка, которое часто субсидируется или предоставляется государством, является дошкольный уход за детьми (присмотр за младенцами, детский сад, начиная с 2-3 лет и т. д.). Такие пособия по уходу за ребенком в количественном отношении велики и наиболее ценны, когда оба родителя работают или для работающих родителей-одиночек. Таким образом, с экономической точки зрения они являются формой вознаграждения в натуральной форме, которое также способствует участию в рабочей силе (см.4, рис. 4.1, стр. 129 для эмпирического анализа). Возможно, это не совпадение, что денежные пособия на детей на работе самые высокие в США и Великобритании, странах, которые предоставляют минимальные государственные пособия по уходу за детьми. Понимание в этом контексте того, что предпочтительнее: денежный перевод или пособие по уходу за ребенком в натуральной форме, является интересным исследовательским вопросом, которому уделялось мало внимания.

Понимание в этом контексте того, что предпочтительнее: денежный перевод или пособие по уходу за ребенком в натуральной форме, является интересным исследовательским вопросом, которому уделялось мало внимания.

Пособия на детей поднимают два дополнительных интересных вопроса.

Во-первых, семьи не принимают решения как единое целое (Chiappori, 1988).Интересно, что в случае с детьми денежные выплаты матерям (или бабушкам) оказывают большее влияние на потребление детей, чем денежные выплаты отцам. Это было продемонстрировано в контексте Великобритании (Lundberg, Pollak, & Wales, 1997), когда управление налоговыми льготами на детей было изменено с сокращения налоговых удержаний родителей (часто отца) на прямые выплаты матери. Подобные эффекты были зарегистрированы в случае денежных пособий для пожилых людей в Южной Африке (Duflo, 2003).Эти данные свидетельствуют о том, что пособия в натуральной форме (такие как уход за детьми или дошкольное образование) могут быть предпочтительнее, если цель состоит в том, чтобы обеспечить выделение ресурсов детям. Как упоминалось выше, начальное образование снова является наиболее важным примером пособий в натуральной форме, предназначенных для того, чтобы дети получали пользу независимо от того, насколько заботливы родители.

Как упоминалось выше, начальное образование снова является наиболее важным примером пособий в натуральной форме, предназначенных для того, чтобы дети получали пользу независимо от того, насколько заботливы родители.

Во-вторых, детские пособия могут способствовать рождаемости. Большой объем эмпирической литературы показал, что детские пособия иногда оказывают положительное, но в целом довольно скромное влияние на рождаемость (см. исследование Gauthier, 2007).Могут быть внешние эффекты (как положительные, так и отрицательные), связанные с детьми. Например, могут быть эффекты перегрузки (такие как глобальное потепление), связанные с большим населением. С другой стороны, сокращение численности населения может оказать неблагоприятное воздействие на устойчивость распределительных пенсионных систем. Такие внешние факторы следует учитывать при обсуждении оптимальных детских пособий.

Налогообложение США

Налогообложение США

СШАналоговая система устанавливается как на федеральном уровне, так и на уровне штатов. Там

несколько видов налогов: подоходный, налог с продаж, налог на прирост капитала и т. д. Федеральный

а государственные налоги совершенно отдельные и у каждого свои полномочия

взимать налоги. Федеральное правительство не имеет права вмешиваться

с государственным налогом. Каждый штат имеет свою собственную налоговую систему, которая является отдельной

из других штатов. Внутри государства может быть несколько юрисдикций

которые также взимают налоги.Например, округа или города могут взимать

собственные школьные налоги в дополнение к государственным налогам. Налоговая система США

довольно сложный.

Там

несколько видов налогов: подоходный, налог с продаж, налог на прирост капитала и т. д. Федеральный

а государственные налоги совершенно отдельные и у каждого свои полномочия

взимать налоги. Федеральное правительство не имеет права вмешиваться

с государственным налогом. Каждый штат имеет свою собственную налоговую систему, которая является отдельной

из других штатов. Внутри государства может быть несколько юрисдикций

которые также взимают налоги.Например, округа или города могут взимать

собственные школьные налоги в дополнение к государственным налогам. Налоговая система США

довольно сложный.

Подоходный налог

Подоходный налог, вероятно, является одной из самых известных форм налогообложения.

Если кто-либо из вас получает доход в США, вы увидите вычеты из

зарплата. Каждый человек, получающий доход в США, должен платить

подоходный налог как на федеральном уровне, так и на уровне штатов. Федеральные налоги включают

социальное обеспечение и FICA. В каждом штате также существует своя форма подоходного налога.

которые работодатели также удерживают из вашей зарплаты. Если вы зарабатываете больше определенного

сумма, 6750 долларов США, вы должны подать как федеральные, так и государственные налоги до апреля.

15 числа каждого года.

Федеральные налоги включают

социальное обеспечение и FICA. В каждом штате также существует своя форма подоходного налога.

которые работодатели также удерживают из вашей зарплаты. Если вы зарабатываете больше определенного

сумма, 6750 долларов США, вы должны подать как федеральные, так и государственные налоги до апреля.

15 числа каждого года.

Для получения дополнительной информации о федеральных налогах посетите веб-сайт http://www.irs.gov.

Налог с продаж

Еще одна форма налога, с которой вы хорошо познакомитесь, — это налог с продаж.

налог.Это налог, который взимается с ваших покупок, например, если вы

купи пачку жевательной резинки. Налог с продаж является государственным налогом и варьируется от штата к штату.

так и внутри государства. Например, налог с продаж штата Нью-Йорк составляет 7%, а

Нью-Джерси составляет 3%, но в Олбани налог с продаж составляет 8%, а в Сиракузах — только 7%. В пределах

государство, муниципалитеты имеют право поднять налог с продаж выше

лимит штата. Существуют и другие правила, касающиеся налога с продаж, такие как

как какие предметы облагаются налогом, а какие нет.Например, в Нью-Йорке жевательная резинка

облагаются налогом, а молоко нет. В Нью-Джерси еда облагается налогом, а одежда — нет. Как ты

Вы можете видеть, что налоговая система в этой стране довольно сложная.

В пределах

государство, муниципалитеты имеют право поднять налог с продаж выше

лимит штата. Существуют и другие правила, касающиеся налога с продаж, такие как

как какие предметы облагаются налогом, а какие нет.Например, в Нью-Йорке жевательная резинка

облагаются налогом, а молоко нет. В Нью-Джерси еда облагается налогом, а одежда — нет. Как ты

Вы можете видеть, что налоговая система в этой стране довольно сложная.

Помимо множества видов налогов, существуют и расхождения между физическими лицами и предприятиями.

На прошлой неделе мы вкратце обсудили, как различные бизнес-субъекты

облагается налогом. Надеюсь, теперь мы сможем обсудить это немного подробнее.В виде

Как указано выше, физические лица должны подать налоговую декларацию о доходах до 15 апреля.

Если человек является индивидуальным предпринимателем, эти доходы будут включены

в декларации по налогу на доходы физических лиц. Если человек состоит в товариществе,

их доходы от партнерства будут включены в их личные

форма налога на прибыль. Налоги на товарищество в целом отсутствуют, но

на доходы, переданные партнерам. Требуется партнерство

подать налоговую декларацию, но это только информационная декларация.

Если человек состоит в товариществе,

их доходы от партнерства будут включены в их личные

форма налога на прибыль. Налоги на товарищество в целом отсутствуют, но

на доходы, переданные партнерам. Требуется партнерство

подать налоговую декларацию, но это только информационная декларация.

Корпорации являются отдельными юридическими лицами и подлежат корпоративному

налог на налогооблагаемый доход. Ставки корпоративного налога отличаются от личных

налоговые ставки. Корпоративный доход подлежит двойному налогообложению. Что это

означает, что корпорации платят налоги на свои доходы, а затем с

после уплаты налога на прибыль они выплачивают акционерам дивиденды, которые подлежат

налог на прирост капитала. Дивиденды должны быть представлены акционерам.

индивидуальная налоговая форма и облагаются налогом по ставкам налога на прирост капитала.Это что

обычно называют двойным налогообложением. Я уверен, что вы услышите об этом

концепция снова.

Я уверен, что вы услышите об этом

концепция снова.

Налоги и государственные доходы

Сбор налогов и сборов является для стран основным способом получения государственных доходов, которые позволяют финансировать инвестиции в человеческий капитал, инфраструктуру и предоставление услуг гражданам и предприятиям.

Предварительный анализ оценивает дефицит финансирования для достижения Целей в области устойчивого развития для развивающихся стран примерно в 2 доллара США.5 трлн ежегодно. Большая часть этого дефицита финансирования должна быть восполнена за счет увеличения инвестиций частного сектора в устойчивое развитие, что требует соответствующей налоговой политики для создания необходимых ценовых стимулов. Тем не менее, развивающиеся страны, которые больше всего нуждаются в доходах, в том числе нестабильные и затронутые конфликтами государства (FCS), часто сталкиваются с самыми серьезными проблемами при сборе налогов.

Налоги играют ключевую роль в обеспечении устойчивого и справедливого роста, особенно в контексте кризиса COVID-19, а также благодаря таким усилиям, как «озеленение» налоговых систем и борьба с уклонением от уплаты налогов.

Многие страны все еще пытаются собрать достаточные доходы для финансирования собственного развития. Страны, собирающие менее 15% ВВП в виде налогов, должны увеличить сбор доходов, чтобы удовлетворить основные потребности граждан и предприятий. Этот уровень налогообложения является важным переломным моментом, который делает государство жизнеспособным и ставит его на путь роста. По состоянию на 2018 г. 48 % стран IDA/Blend и 69 % стран FCS находятся ниже этого базового уровня в 15 %.

Упрощение уплаты налогов повышает конкурентоспособность. Чрезмерно сложные налоговые системы связаны с высоким уровнем уклонения от уплаты налогов, большим неформальным сектором, большей коррупцией и меньшим объемом инвестиций. Современные налоговые системы должны стремиться оптимизировать сбор налогов, сводя к минимуму нагрузку на налогоплательщиков по соблюдению налогового законодательства.

Необходимо обеспечить справедливость налоговой системы. Правительства должны сбалансировать такие цели, как увеличение мобилизации доходов, устойчивый рост и снижение затрат на соблюдение требований, с обеспечением справедливой и равноправной налоговой системы. Соображения справедливости включают относительное налогообложение бедных и богатых; корпоративные и индивидуальные налогоплательщики; города и сельские районы; формальный и неформальный секторы, доход от труда и инвестиций; и старшее и младшее поколения.

Соображения справедливости включают относительное налогообложение бедных и богатых; корпоративные и индивидуальные налогоплательщики; города и сельские районы; формальный и неформальный секторы, доход от труда и инвестиций; и старшее и младшее поколения.

Почему это важно в Уплате налогов — Ведение бизнеса

Почему это важно?

Почему налоговые ставки и налоговое администрирование имеют значение?

Для стимулирования экономического роста и развития правительствам необходимы устойчивые источники финансирования социальных программ и государственных инвестиций.Программы, предоставляющие медицинские, образовательные, инфраструктурные и другие услуги, важны для достижения общей цели создания процветающего, функционального и упорядоченного общества. И они требуют, чтобы правительства увеличивали доходы. Налогообложение не только оплачивает общественные товары и услуги; это также ключевой элемент социального контракта между гражданами и экономикой. То, как собираются и расходуются налоги, может определить легитимность правительства. Привлечение правительств к ответственности способствует эффективному администрированию налоговых поступлений и, в более широком смысле, хорошему управлению государственными финансами. 1

То, как собираются и расходуются налоги, может определить легитимность правительства. Привлечение правительств к ответственности способствует эффективному администрированию налоговых поступлений и, в более широком смысле, хорошему управлению государственными финансами. 1

Всем правительствам нужны доходы, но задача состоит в том, чтобы тщательно выбрать не только уровень налоговых ставок, но и налоговую базу. Правительствам также необходимо разработать систему соблюдения налогового законодательства, которая не будет препятствовать участию налогоплательщиков. Данные недавнего опроса компаний по 147 странам показывают, что компании считают налоговые ставки одними из пяти главных ограничений своей деятельности, а налоговое администрирование входит в число 11 основных. 2 индикаторы по уплате налогов, как правило, воспринимают как налоговые ставки, так и налоговое администрирование как меньшее препятствие для бизнеса (рис. 1).

Рисунок 1. Налоговое администрирование и налоговые ставки воспринимаются как меньшее препятствие в странах с лучшими показателями по уплате налогов Источники: база данных Doing Business ; Опросы предприятий Всемирного банка (http://www. enterprisesurveys.org).

enterprisesurveys.org). Примечание: отношения значимы на уровне 1 % и остаются значимыми при учете дохода на душу населения.

Почему налоговые ставки имеют значение?

Сумма налоговых издержек для предприятий имеет значение для инвестиций и роста.Там, где налоги высоки, предприятия более склонны отказываться от формального сектора. Исследование показывает, что более высокие налоговые ставки связаны с меньшим количеством официальных предприятий и меньшими частными инвестициями. Увеличение эффективной ставки корпоративного подоходного налога на 10 процентных пунктов связано со снижением отношения инвестиций к ВВП до 2 процентных пунктов и снижением уровня входа в бизнес примерно на 1 процентный пункт. 3 Повышение налога, эквивалентное 1% от ВВП, снижает объем производства в течение следующих трех лет почти на 3%. 4 Исследование, посвященное решениям многонациональных компаний о том, куда инвестировать, показывает, что увеличение установленной законом ставки налога на прибыль на 1 процентный пункт снизит местную прибыль от существующих инвестиций в среднем на 1,3%. 5 Увеличение эффективной ставки налога на прибыль на 1 процентный пункт снижает вероятность создания дочерней компании в стране на 2,9%. 6

5 Увеличение эффективной ставки налога на прибыль на 1 процентный пункт снижает вероятность создания дочерней компании в стране на 2,9%. 6

Налог на прибыль является лишь частью общей суммы налога на прибыль (в среднем около 39%).В Венесуэльской Боливарианской Республике, например, номинальный налог на прибыль корпораций рассчитывается по прогрессивной шкале в размере 15–34% от чистой прибыли, но общая сумма налога на прибыль — даже после учета вычетов и освобождений — составляет 73,31% коммерческой прибыли за счет ряда других налогов (налог на прибыль, четыре налога на труд и взносы, налог с оборота, налог на имущество и налог на науку, технологии и инновации).

Поддержание налоговых ставок на разумном уровне может способствовать развитию частного сектора и формализации бизнеса.Скромные налоговые ставки особенно важны для малых и средних предприятий, которые способствуют экономическому росту и занятости, но не увеличивают существенно налоговые поступления. 7 Типичное распределение налоговых поступлений по размеру компаний в странах Африки к югу от Сахары, Ближнего Востока и Северной Африки показывает, что микро-, малые и средние предприятия составляют более 90 % налогоплательщиков, но их доля составляет лишь 25–35 %. налоговых поступлений. 8 Наложение высоких налогов на предприятия такого размера может не сильно увеличить государственные налоговые поступления, но может привести к тому, что предприятия перейдут в неформальный сектор или, что еще хуже, прекратят свою деятельность.

7 Типичное распределение налоговых поступлений по размеру компаний в странах Африки к югу от Сахары, Ближнего Востока и Северной Африки показывает, что микро-, малые и средние предприятия составляют более 90 % налогоплательщиков, но их доля составляет лишь 25–35 %. налоговых поступлений. 8 Наложение высоких налогов на предприятия такого размера может не сильно увеличить государственные налоговые поступления, но может привести к тому, что предприятия перейдут в неформальный сектор или, что еще хуже, прекратят свою деятельность.

В Бразилии правительство создало налоговый режим Simples Nacional , призванный упростить сбор налогов для микро- и малых предприятий. Программа сократила общие налоговые расходы на 8% и способствовала увеличению на 11,6% уровня лицензирования бизнеса, увеличению регистрации микропредприятий на 6,3% и увеличению количества фирм, зарегистрированных в налоговых органах, на 7,2%. Сборы доходов выросли на 7,4% процента в результате увеличения налоговых платежей и отчислений на социальное страхование. Simples Nacional также способствовал увеличению доходов, прибыли, оплачиваемой занятости и основного капитала фирм формального сектора. 9

Компании заботятся о том, что они получают за свои налоги. Качественная инфраструктура имеет решающее значение для надежного функционирования экономики, поскольку она играет центральную роль в определении места экономической деятельности и видов секторов, которые могут развиваться. Здоровая рабочая сила жизненно важна для конкурентоспособности и производительности экономики — Инвестиции в предоставление медицинских услуг необходимы как по экономическим, так и по моральным причинам.Базовое образование повышает эффективность каждого работника, а качественное высшее образование и профессиональная подготовка позволяют экономике двигаться вверх по цепочке создания стоимости за пределы простых производственных процессов и продуктов.

Эффективность преобразования налоговых поступлений в общественные товары и услуги варьируется в разных странах мира. Последние данные из «Показателей мирового развития» и «Индекса человеческого развития» показывают, что такие страны, как Ирландия и Малайзия — , которые имеют относительно низкие общие налоговые ставки — , эффективно генерируют налоговые поступления и конвертируют прибыль в высококачественные общественные товары и услуги. (фигура 2).Данные показывают обратное для Анголы и Афганистана. Экономическое развитие часто увеличивает потребность в новых налоговых поступлениях для финансирования растущих государственных расходов. В то же время для удовлетворения этих потребностей требуется экономика. Однако более важным, чем уровень налогообложения, является то, как используются доходы. В развивающихся странах высокие налоговые ставки и слабое налоговое администрирование — не единственные причины низкой собираемости налогов. Размер неформального сектора также имеет значение; налоговая база намного уже, потому что большинство работников неформального сектора получают очень низкую заработную плату.

Последние данные из «Показателей мирового развития» и «Индекса человеческого развития» показывают, что такие страны, как Ирландия и Малайзия — , которые имеют относительно низкие общие налоговые ставки — , эффективно генерируют налоговые поступления и конвертируют прибыль в высококачественные общественные товары и услуги. (фигура 2).Данные показывают обратное для Анголы и Афганистана. Экономическое развитие часто увеличивает потребность в новых налоговых поступлениях для финансирования растущих государственных расходов. В то же время для удовлетворения этих потребностей требуется экономика. Однако более важным, чем уровень налогообложения, является то, как используются доходы. В развивающихся странах высокие налоговые ставки и слабое налоговое администрирование — не единственные причины низкой собираемости налогов. Размер неформального сектора также имеет значение; налоговая база намного уже, потому что большинство работников неформального сектора получают очень низкую заработную плату.

В чем важность налогового администрирования

Эффективное налоговое администрирование может способствовать официальной регистрации предприятий, тем самым расширяя налоговую базу и увеличивая налоговые поступления. Несправедливое и своенравное налоговое администрирование может нанести ущерб репутации налоговой системы и снизить легитимность правительства.Во многих странах с переходной экономикой в 1990-х годах неспособность улучшить налоговое администрирование при введении новых налоговых систем привела к неравномерному взиманию налогов, широко распространенному уклонению от уплаты налогов и более низким, чем ожидалось, налоговым поступлениям. 10

Соблюдение налогового законодательства важно для того, чтобы система работала для всех и поддерживала программы и услуги, улучшающие жизнь. Один из способов поощрения соблюдения — сделать правила как можно более ясными и простыми. Чрезмерно сложные налоговые системы связаны с большим уклонением от уплаты налогов.Высокие затраты на соблюдение налоговых требований связаны с более крупными неформальными секторами, большей коррупцией и меньшими инвестициями. Экономика с простой, хорошо продуманной налоговой системой способна стимулировать деловую активность и, в конечном счете, инвестиции и занятость. 11 Новое исследование показывает, что важным фактором, определяющим выход фирмы на рынок, является легкость уплаты налогов, независимо от ставки корпоративного налога. Исследование 118 стран за шесть лет показало, что 10-процентное снижение налоговой административной нагрузки 90 081 — 90 082, измеряемой количеством налоговых платежей в год и временем, необходимым для уплаты налогов 90 081 — 90 082, привело к 3-процентному увеличению годового ставки входа в бизнес. 12

Один из способов поощрения соблюдения — сделать правила как можно более ясными и простыми. Чрезмерно сложные налоговые системы связаны с большим уклонением от уплаты налогов.Высокие затраты на соблюдение налоговых требований связаны с более крупными неформальными секторами, большей коррупцией и меньшими инвестициями. Экономика с простой, хорошо продуманной налоговой системой способна стимулировать деловую активность и, в конечном счете, инвестиции и занятость. 11 Новое исследование показывает, что важным фактором, определяющим выход фирмы на рынок, является легкость уплаты налогов, независимо от ставки корпоративного налога. Исследование 118 стран за шесть лет показало, что 10-процентное снижение налоговой административной нагрузки 90 081 — 90 082, измеряемой количеством налоговых платежей в год и временем, необходимым для уплаты налогов 90 081 — 90 082, привело к 3-процентному увеличению годового ставки входа в бизнес. 12

Налоговое администрирование меняется по мере того, как экосистема, в которой оно работает, становится шире и глубже, в основном из-за значительного увеличения потоков цифровой информации. Налоговые органы реагируют на эти вызовы путем внедрения новых технологий и аналитических инструментов. Они должны переосмыслить то, как они работают, предлагая перспективу снижения затрат, повышения соответствия и стимулов для налогоплательщиков, соблюдающих требования. 13 Правительство Таджикистана сделало налоговую реформу одним из основных приоритетов страны, поскольку оно стремится достичь своих целей в области развития.В 2013 году Таджикистан запустил проект реформы налогового администрирования, в результате которого в стране была построена более эффективная, прозрачная и сервисно-ориентированная налоговая система. Модернизация ИТ-инфраструктуры и внедрение единой системы управления налогами повысили эффективность и сократили физическое взаимодействие между налоговыми служащими и налогоплательщиками. После улучшения услуг для налогоплательщиков количество активных фирм и индивидуальных налогоплательщиков, подающих налоговую декларацию, удвоилось, а сбор доходов значительно увеличился. В 2016 г. налогоплательщик в Таджикистане потратил 28 дней на соблюдение всех налоговых правил по сравнению с 37 днями в 2012 г. 14

Налоговые органы реагируют на эти вызовы путем внедрения новых технологий и аналитических инструментов. Они должны переосмыслить то, как они работают, предлагая перспективу снижения затрат, повышения соответствия и стимулов для налогоплательщиков, соблюдающих требования. 13 Правительство Таджикистана сделало налоговую реформу одним из основных приоритетов страны, поскольку оно стремится достичь своих целей в области развития.В 2013 году Таджикистан запустил проект реформы налогового администрирования, в результате которого в стране была построена более эффективная, прозрачная и сервисно-ориентированная налоговая система. Модернизация ИТ-инфраструктуры и внедрение единой системы управления налогами повысили эффективность и сократили физическое взаимодействие между налоговыми служащими и налогоплательщиками. После улучшения услуг для налогоплательщиков количество активных фирм и индивидуальных налогоплательщиков, подающих налоговую декларацию, удвоилось, а сбор доходов значительно увеличился. В 2016 г. налогоплательщик в Таджикистане потратил 28 дней на соблюдение всех налоговых правил по сравнению с 37 днями в 2012 г. 14

Низкие затраты на соблюдение налогового законодательства и эффективные процедуры могут иметь большое значение для компаний. Например, в САР Гонконг, Китай, фирме из стандартного тематического исследования пришлось бы осуществлять только три платежа в год — наименьшее количество платежей в мире. В Катаре и Саудовской Аравии ему придется совершить четыре платежа, что по-прежнему является одним из самых низких в мире.В Эстонии уплата налога на прибыль, налога на добавленную стоимость (НДС), трудовых налогов и взносов занимает всего 50 часов в год, около 6 рабочих дней.

Исследование показало, что компании из тематического исследования Doing Business в среднем требуется больше времени для соблюдения требований НДС, чем для соблюдения налога на прибыль корпораций. Однако время, необходимое компании для соблюдения требований по НДС, сильно различается. Исследования показывают, что это объясняется различиями в административной практике и в том, как применяется НДС.Соответствие, как правило, занимает меньше времени в странах, где один и тот же налоговый орган администрирует НДС и налог на прибыль корпораций. Использование онлайн-подачи и оплаты также значительно сокращает время соблюдения. Частота и продолжительность деклараций по НДС также имеют значение; требования по представлению счетов-фактур или другой документации вместе с возвратом увеличивают время соблюдения требований. Оптимизация процесса соблюдения и сокращение времени, необходимого для соблюдения требований, важны для эффективной работы систем НДС. 15

Исследования показывают, что это объясняется различиями в административной практике и в том, как применяется НДС.Соответствие, как правило, занимает меньше времени в странах, где один и тот же налоговый орган администрирует НДС и налог на прибыль корпораций. Использование онлайн-подачи и оплаты также значительно сокращает время соблюдения. Частота и продолжительность деклараций по НДС также имеют значение; требования по представлению счетов-фактур или другой документации вместе с возвратом увеличивают время соблюдения требований. Оптимизация процесса соблюдения и сокращение времени, необходимого для соблюдения требований, важны для эффективной работы систем НДС. 15

Почему важны процессы пострегистрации?

Подача налоговой декларации в налоговый орган не означает согласования окончательного налогового обязательства.Часто налоговые испытания начинаются после подачи налоговой декларации. Процессы пост-регистрации –, такие как заявление на возмещение НДС, прохождение налоговой проверки или обжалование налоговой оценки –, могут быть наиболее сложным взаимодействием, которое бизнес имеет с налоговым органом. Предприятиям, возможно, придется вкладывать больше времени и усилий в процессы, происходящие после подачи налоговых деклараций, чем в обычные процедуры соблюдения налогового законодательства.

Предприятиям, возможно, придется вкладывать больше времени и усилий в процессы, происходящие после подачи налоговых деклараций, чем в обычные процедуры соблюдения налогового законодательства.

Почему важны системы возмещения НДС?

Возврат НДС является неотъемлемой частью любой современной системы НДС.В принципе, закон облагает НДС конечного потребителя, а не предприятия. Согласно руководящим принципам налоговой политики, установленным Организацией экономического сотрудничества и развития (ОЭСР), система НДС должна быть нейтральной и эффективной. Отсутствие эффективной системы возмещения НДС для предприятий с превышением входного НДС в данном налоговом периоде подорвет достижение этой цели. НДС может оказывать искажающее воздействие на рыночные цены и конкуренцию и, следовательно, сдерживать экономический рост. 16

Процессы возмещения могут быть основным недостатком систем НДС.Эта точка зрения подтверждается исследованием механизмов возмещения НДС в 36 странах мира. 17 Даже в странах, где действуют процедуры возврата, предприятия часто находят этот процесс сложным. В исследовании изучалось отношение налоговых органов к избыточным кредитам по НДС, размер требований о возмещении, процедуры, которым следуют лица, подающие требования о возмещении, и время, необходимое налоговым органам для обработки возмещений. Исследование показало, что установленные законом сроки для возмещения имеют решающее значение, но часто не применяются на практике.

17 Даже в странах, где действуют процедуры возврата, предприятия часто находят этот процесс сложным. В исследовании изучалось отношение налоговых органов к избыточным кредитам по НДС, размер требований о возмещении, процедуры, которым следуют лица, подающие требования о возмещении, и время, необходимое налоговым органам для обработки возмещений. Исследование показало, что установленные законом сроки для возмещения имеют решающее значение, но часто не применяются на практике.

Задержки и неэффективность систем возмещения НДС часто являются результатом опасений, что системой могут злоупотреблять и она может быть подвержена мошенничеству. 18 Воодушевленные этой обеспокоенностью, многие страны приняли меры по смягчению и ограничению обращения к системе возмещения НДС и подвергли заявления о возмещении тщательным процедурным проверкам. Это также является одной из причин, по которой в некоторых странах требование о возмещении НДС нередко автоматически приводит к дорогостоящему аудиту, что подрывает общую эффективность системы.

Doing Business на примере компании TaxpayerCo. – это местная компания, которая не ведет международную торговлю. Он осуществляет общепромышленную и коммерческую деятельность и работает уже второй год. Налогоплательщик Ко. соответствует порогу НДС для регистрации, а его ежемесячные продажи и ежемесячные операционные расходы фиксируются в течение года, что приводит к положительному исходящему НДС, подлежащему уплате в течение каждого отчетного периода. Сценарий тематического исследования был расширен и теперь включает капитальную покупку машины в июне месяце.Эти значительные капитальные затраты приводят к тому, что входящий НДС превышает исходящий НДС в июне месяце.

Результаты показывают, что на практике только 107 стран, включенных в исследование Doing Business , допускают возмещение НДС наличными в этом сценарии. В это число не входят 26 стран, не взимающих НДС, и пять стран, в которых покупка машины освобождена от НДС. 19 В некоторых странах право на получение немедленного денежного возмещения ограничено определенными типами налогоплательщиков, такими как экспортеры, посольства и некоммерческие организации. Так обстоит дело в 34 странах, включая Беларусь, Боливию, Колумбию, Доминиканскую Республику, Эквадор, Казахстан, Мали и Филиппины.

Так обстоит дело в 34 странах, включая Беларусь, Боливию, Колумбию, Доминиканскую Республику, Эквадор, Казахстан, Мали и Филиппины.

В других странах предприятиям разрешено требовать возмещения денежных средств только после переноса избыточного кредита на определенный период времени (например, четыре месяца). Остаток чистого НДС возвращается предприятию только после окончания этого периода. Так обстоит дело в 26 странах из 190, измеряемых рейтингом Doing Business .

Законодательство в других странах — , как правило, в странах с более слабыми административными или финансовыми возможностями для обработки денежных возмещений — , может не разрешать возврат средств напрямую.Вместо этого налоговые органы требуют, чтобы предприятия переносили требования и засчитывали избыточную сумму в счет будущего исходящего НДС.

Что касается процедурных проверок, то в 77 из 107 стран, допускающих возмещение НДС наличными по сценарию Ведение бизнеса , требование о возмещении НДС, вероятно, приведет к проведению дополнительной проверки до утверждения денежного возмещения НДС. возвращать деньги. Эффективные программы аудита и системы возмещения НДС неразрывно связаны между собой. Налоговые проверки (прямые и косвенные) различаются по своему объему и сложности: от полной проверки — , которая обычно влечет за собой всестороннее изучение всей информации, относящейся к расчету налоговых обязательств налогоплательщика за определенный период — , до ограниченной аудит объема, ограниченный конкретными вопросами в налоговой декларации, или аудит по одному вопросу, ограниченный одним пунктом.

возвращать деньги. Эффективные программы аудита и системы возмещения НДС неразрывно связаны между собой. Налоговые проверки (прямые и косвенные) различаются по своему объему и сложности: от полной проверки — , которая обычно влечет за собой всестороннее изучение всей информации, относящейся к расчету налоговых обязательств налогоплательщика за определенный период — , до ограниченной аудит объема, ограниченный конкретными вопросами в налоговой декларации, или аудит по одному вопросу, ограниченный одним пунктом.

В Канаде, Дании, Италии и Норвегии запрос на возмещение НДС, скорее всего, приведет к проведению заочной проверки, которая требует меньшего взаимодействия с аудитором и меньшего количества документов. Напротив, в большинстве стран Африки к югу от Сахары, где, вероятно, будет проводиться проверка, налогоплательщики подвергаются выездной проверке, в ходе которой аудитор посещает помещения налогоплательщика.

Что касается формата запроса на возмещение НДС, то в 52 из 107 стран причитающийся возврат НДС рассчитывается и запрашивается в рамках стандартной декларации по НДС, представляемой в каждом отчетном периоде. В других странах процедура запроса варьируется от подачи отдельного заявления, письма или формы на возмещение НДС до заполнения определенного раздела в декларации по НДС, а также подготовки некоторых дополнительных документов для обоснования требования. В этих странах предприятия тратят в среднем 5,5 часов на сбор необходимой информации, расчет требований и подготовку заявления о возмещении и другой документации, прежде чем подавать их в соответствующий орган.

В других странах процедура запроса варьируется от подачи отдельного заявления, письма или формы на возмещение НДС до заполнения определенного раздела в декларации по НДС, а также подготовки некоторых дополнительных документов для обоснования требования. В этих странах предприятия тратят в среднем 5,5 часов на сбор необходимой информации, расчет требований и подготовку заявления о возмещении и другой документации, прежде чем подавать их в соответствующий орган.

В целом, страны ОЭСР с высоким уровнем доходов являются наиболее эффективными в обработке возмещения НДС со средним показателем 14.3 недели для обработки возмещения (включая некоторые страны, где, вероятно, будет проводиться аудит). Экономики в Европе и Центральной Азии также показывают хорошие результаты: среднее время обработки возмещения составляет 23,1 недели. Эти экономики обеспечивают возмещение таким образом, чтобы не подвергать предприятия ненужным административным расходам и пагубным воздействиям на денежные потоки.

Ведение бизнеса данные также показывают положительную корреляцию между временем для соблюдения процесса возмещения НДС и временем для соблюдения подачи стандартной декларации по НДС и уплаты обязательств по НДС.Эта взаимосвязь указывает на то, что налоговые системы, которые сложнее соблюдать при подаче налоговой декларации, с большей вероятностью будут вызывать трудности на протяжении всего процесса.

Почему важны налоговые проверки?

Налоговые проверки играют важную роль в обеспечении соблюдения налогового законодательства. Тем не менее, налоговая проверка является одним из наиболее деликатных аспектов взаимодействия налогоплательщика и налогового органа. Это возлагает нагрузку на налогоплательщика в большей или меньшей степени в зависимости от количества и типа взаимодействий (выезд аудитора на место или посещение офиса налогоплательщиком) и уровня документации, запрошенной аудитором.Поэтому крайне важно наличие надлежащей правовой базы для обеспечения добросовестности при проведении проверок налоговыми органами. 20

20