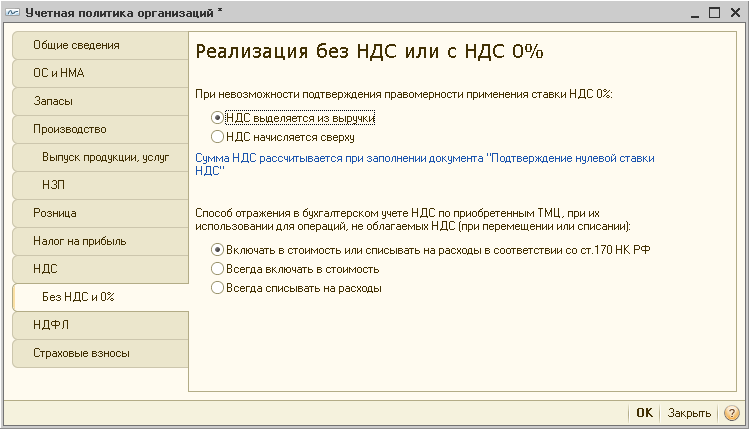

В чем разница работа с ндс и без ндс: без НДС или НДС не облагается — Контур.Бухгалтерия

«Две стороны одной медали», или Всегда ли выгодна упрощенка?. Налоги & бухучет, № 96, Ноябрь, 2017

Конечно, преимущества и недостатки той или иной системы налогообложения нужно оценивать прежде всего по налоговой нагрузке на плательщика, и на этом мы обязательно подробнее остановимся. Но для начала скажем об общих отличиях между общей и упрощенной системами налогообложения, которые играют немалую роль в принятии решения о ее выборе. Начнем с преимуществ упрощенки над общей системой.

Преимущества упрощенки

1. Упрощенный учет и отчетность. Как мы уже сказали, этот момент несомненно привлекает внимание любого плательщика. Ведь отсутствие учета понесенных расходов для налоговых целей (одно из значительных упрощений учета) снижает интерес к плательщику со стороны контролирующих органов (особенно это касается тех субъектов, которые не является плательщиками НДС).

Вместе с тем установленные фиксированные и процентные (от суммы дохода) ставки единого налога (ЕН) упрощают расчет налоговых обязательств перед бюджетом и уменьшают риски допустить ошибку при их расчете. К тому же возможные санкции за нарушение порядка уплаты ЕН, в частности для ФЛП, не так сильно «кусаются» (см. ст. 122 НКУ) в сравнении со штрафами на общей системе (ст. 123, п. 126.1 НКУ).

Как видим, даже только простота ведения учета привносит на практике много положительных моментов в использовании упрощенки.

2. Добровольная регистрация плательщиком НДС. Упрощенцы, используя группу 3 единого налога, могут добровольно зарегистрироваться плательщиками НДС. Причем отчитываться по НДС они могут поквартально (п. 202.2 НКУ).

А вот требование об обязательной регистрации при достижении оборота в 1 млн грн. на них не распространяется

на них не распространяется

3. Освобождение от использования РРО и РК (п. 6 ст. 9 Закона об РРО). Этот момент касается только ФЛП на едином налоге. Они имеют право осуществлять реализацию за наличные без применения РРО (за исключением торговли технически сложными бытовыми товарами, подлежащими гарантийному ремонту), а для 2-3 групп ЕН — при условии непревышения в течение календарного года объема дохода 1 млн грн. (п. 296.10 НКУ).

4. Освобождение от уплаты некоторых налогов (п. 297.1 НКУ). Правда, в отдельных случаях упрощенцам все же придется уплачивать даже те налоги, от которых они формально освобождены на основании данной нормы НКУ. Более подробно см. на с. 25.

Однако в этой «бочке меда» найдется место и для «ложки дегтя». Безусловно, упрощенка имеет и ряд своих недостатков.

Недостатки упрощенки

Среди «минусов» упрощенки назовем ограничения в оборотах и определенных видах деятельности, численности наемных работников для 1-2 групп ЕН, в неденежных формах расчетов и прочие недостатки.

Кроме того,

ФЛП из групп 1-2 ЕН ежемесячно обязаны уплачивать единый налог и ЕСВ «за себя» не меньше минимального страхового взноса (min ЕСВ)*, независимо от наличия у них доходов от хоздеятельности

Хотя сразу заметим, что в ряде случаев преимущества упрощенки нивелируют ее недостатки.

А теперь перейдем к последнему критерию, который оказывает существенное влияние на решение о переходе на упрощенку — это расчет показателя налоговой нагрузки на субъекта хозяйствования.

8262″>Налоговая нагрузка

8262″>Налоговая нагрузкаЧтобы принять решение о выборе упрощенной системы налогообложения, сравниваем показатели налоговой нагрузки при уплате единого налога (Не) и на общей системе налогообложения (Но).

И если выполняется неравенство: Но > Не, то преимущество единого налога, в принципе, неоспоримо

Сразу поясним: под налоговой нагрузкой в данном случае будем рассматривать общую сумму налогов и взносов, подлежащих уплате субъектом хозяйствования отдельно на общей и на упрощенной системах налогообложения. При этом сравнивать будем сумму налогов без учета тех налогов, которые могут уплачиваться одинаково как на упрощенке, так и на общей системе налогообложения (в том числе без учета зарплатных налогов и прочих «общих» налогов и взносов, которые единщику придется уплачивать), а также без налога на имущество (но только — в части земналога!), от которого единщики освобождены (п. 297.1 НКУ). Если вы уплачиваете земельный налог, то попросту прибавьте его планируемую величину к общей сумме показателя налоговой нагрузки на общей системе (Но), сместив таким образом «перевес» в пользу упрощенки.

297.1 НКУ). Если вы уплачиваете земельный налог, то попросту прибавьте его планируемую величину к общей сумме показателя налоговой нагрузки на общей системе (Но), сместив таким образом «перевес» в пользу упрощенки.

Теперь сравним обе системы налогообложения отдельно для груп 1-2 ЕН и группы 3. Начнем с групп 1-2.

Когда ФЛП выгодны 1-2 группа ЕН. Для принятия решения о переходе с общей системы в группы 1-2 ЕН на основании показателя налоговой нагрузки ориентируемся на предполагаемый размер чистого дохода (так как он является базой для начисления налогов на общей системе). Определение чистого дохода (ЧД) для ФЛП на общей системе находим в п. 177.2 НКУ.

Показатель Не состоит из двух величин: ставки ЕН и минимального страхового тарифа по ЕСВ (min ЕСВ).

Показатель Но включает три составляющие: НДФЛ (18 %), ВС (1,5 %) ЕСВ (22 %). Повторим: базой для начисления этих налогов является чистый доход ФЛП. Причем сумма ЕСВ на общей системе также не может быть ниже значения min ЕСВ в месяц.

Следовательно, выгодно выбрать упрощенную систему налогообложения в том случае, когда выполняется неравенство:

ЧД х 18 % + ЧД х 1,5 % + ЧД х 22 % (но не ниже min ЕСВ) > ставка ЕН + minЕСВ.

По сути, налоговая нагрузка для ФЛП 1-2 групп представляет собой величину постоянную. А вот на общей системе — она прямо пропорционально зависит от чистого дохода. Рассчитаем в таблице на с. 38 максимальную налоговую нагрузку на предпринимателя в 2018 году в зависимости от избранной системы налогообложения. Но имейте в виду, что основываться в расчетах будем на МЗП (3723 грн.) и ПМТЛ (1700 грн.), предусмотренные проектом Закона Украины от 14.11.2017 г. № 7000 «О Государственном бюджете Украины на 2018 год». Поэтому со вступлением в силу «госбюджета-2018» цифры могут еще поменяться.

Но имейте в виду, что основываться в расчетах будем на МЗП (3723 грн.) и ПМТЛ (1700 грн.), предусмотренные проектом Закона Украины от 14.11.2017 г. № 7000 «О Государственном бюджете Украины на 2018 год». Поэтому со вступлением в силу «госбюджета-2018» цифры могут еще поменяться.

Таблица 1. Максимальная налоговая нагрузка на предпринимателя в 2018 году

Система налогообложения ФЛП | Размер дохода/ ЧД*, грн. | Максимальная ставка ЕН или сумма НДФЛ, ВС, грн. | ЕСВ, грн. | Максимальная налоговая нагрузка, грн. |

83172″>Группа 1 ЕН 83172″>Группа 1 ЕН | до 300 тыс. грн. | 170 | 819,06 | Не = 989,06 |

Группа 2 ЕН | до 1,5 млн грн. | 744,60 | 819,06 | Не = 1563,66 |

«Общая» | 3723* | 725,99 (670,14 + 55,85) | 819,06 |  8458″>Но = 1545,05 8458″>Но = 1545,05 |

0* | 0 | 819,06 | Но = 819,06 | |

* Чистый доход (ЧД). | ||||

Как видим, если предприниматель «вписывается» в условия работы в группе 1 ЕН, то ему, бесспорно, выгодно ее использовать. Для тех, кто соответствует критериям группы 2 ЕН, в целом, оставаться на «общей» системе имеет смысл, если величина ЧД стремится к нулю и не превышает в месяц базу для начисления минимального страхового тарифа по ЕСВ (в 2018 году — 3723 грн.). Поскольку в таком случае при одинаковом значении ЕСВ ставка ЕН будет превышать расходы на уплату НДФЛ и ВС с суммы ЧД. Хотя, как видим в таблице, выгода, в принципе, мизерная. Одним словом, выбирая между общей системой и группой 2 ЕН,

Хотя, как видим в таблице, выгода, в принципе, мизерная. Одним словом, выбирая между общей системой и группой 2 ЕН,

предпринимателю выгодно оставаться на общей системе налогообложения исключительно при очень низкой рентабельности либо вовсе при отсутствии хозяйственной деятельности

Кстати, если ФЛП на период отсутствия деятельности по каким-либо причинам не хочет расставаться с упрощенкой, то, в принципе, ему выгодно избрать группу 3 ЕН. Поскольку ставки 3 % и 5 % применяются к полученному доходу — а его не будет, то в таком случае предпринимателю остается уплачивать исключительно сумму min ЕСВ.

Таким образом, для ФЛП приоритет групп 1-2 упрощенки, в принципе, очевиден. А вот чтобы определить выгодность группы 3 ЕН, придется немного повозиться с расчетом показателя рентабельности продаж.

85569″>Выгода перехода в группу 3 ЕН. Важная особенность группы 3 ЕН заключается в том, что на этой группе субъект хозяйствования может избрать* ставку ЕН (3 %) как с уплатой НДС, так и (5 %) без НДС.

85569″>Выгода перехода в группу 3 ЕН. Важная особенность группы 3 ЕН заключается в том, что на этой группе субъект хозяйствования может избрать* ставку ЕН (3 %) как с уплатой НДС, так и (5 %) без НДС.В связи с этим, как правило, очевидна выгода в случае, когда субъект хозяйствования может попасть под обязательную регистрацию плательщиком НДС (см. ст. 181 НКУ), а переход на упрощенку по ставке 5 % позволит ему уйти от такой регистрации. Поэтому рассмотрим ситуацию, при которой статус плательщика НДС не меняется в зависимости от системы налогообложения.

Для начала сравним налоговую нагрузку юрлиц в ситуации, когда при разных системах налогообложения статус НДС не меняется. А потом перейдем к ФЛП.

Налоговая нагрузка на ЕН соответствует сумме ЕН, уплачиваемого в процентном отношении от суммы дохода (Д), определенного согласно ст. 292 НКУ (ср. 025069200). В то же время налоговая нагрузка для общей системы соответствует сумме налога на прибыль и составляет 18 % от налогооблагаемой прибыли (Пр), определенной согласно ст. 134 НКУ. Таким образом,

292 НКУ (ср. 025069200). В то же время налоговая нагрузка для общей системы соответствует сумме налога на прибыль и составляет 18 % от налогооблагаемой прибыли (Пр), определенной согласно ст. 134 НКУ. Таким образом,

переход с общей системы на упрощенную будет выгоден при выполнении следующего неравенства: Пр х 18 % > Д х ставка ЕН (3 или 5 %)

Как видим, размер единого налога зависит от объема дохода, а сумма налога на прибыль — от размера налогооблагаемой прибыли. Вместе с тем, рентабельность продаж (Р) определяется как отношение прибыли (Пр) от реализации к доходу (Д) от реализации товаров/работ/услуг (за вычетом НДС, если он «сидит» в продажной стоимости). То есть,

Р = Пр / Д или Пр = Д х Р.

Таким образом, имея общую составляющую (доход реализуемой продукции (Д)) с двух сторон одного неравенства (Но и Не) можно рассчитать предельную рентабельность продаж (при равной сумме получаемого дохода), при которой выгодно перейти на упрощенную систему налогообложения.

Таким образом, уравнение для расчета рентабельности принимает следующий вид:

(Д х Р) х 18 % = Д х ставка ЕН.

Отсюда определим рентабельность, при превышении которой неравенство будет меняться в пользу упрощенки (Но > Не):

Р = (Д х ставку ЕН) / (Д х 18 %) или

Р = ставка ЕН / 18 %

Занесем расчетные показатели в таблицу ниже:

Таблица 2. Рентабельность, при которой юрлицу выгодно перейти на упрощенку при неизменном статусе плательщика НДС

Переход с общей системы налогообложения на упрощенную | ||

87260″>Статус НДС 87260″>Статус НДС | Ставка ЕН | Выгодно при рентабельности продаж выше |

неплательщик НДС | 5 % (без НДС) | 27,78 % ((0,05 / 0,18) х100) |

плательщик НДС | 3 % (с НДС) | 16,67 % ((0,03 / 0,18) х 100) |

Приведем пример для неплательщика НДС. Допустим, размер дохода без НДС составляет 1 млн грн. При рентабельности 27,78 % налог на прибыль (НП) составляет:

88218″>НП = (1000000 х 27,78 %) х 0,18 = 50004 грн.

88218″>НП = (1000000 х 27,78 %) х 0,18 = 50004 грн.Сумма ЕН = 1000000 х 5 % = 50000 грн.

Как видим, при рентабельности выше 27,78 % выгодно перейти на уплату единого налога по ставке 5 %.

Теперь рассмотрим предельный показатель Р, при которой ФЛП с обшей системы выгодно перейти в группу 3 ЕН, сравним отдельно налоговую нагрузку при условии, что чистый доход (ЧД), не превышает размер, равный базе начисления min ЕСВ (в 2018 году — 3723 грн.):

— на ЕН — Не = Д х ставка ЕН + min ЕСВ,

— на общей системе — Но = (Д х Р) х 0,18 + (Д х х Р) х 0,015 + min ЕСВ.

Уравнение будет иметь следующий вид:

88958″>Д х ставка ЕН + min ЕСВ = 0,195 (Д х Р) + min ЕСВ.

88958″>Д х ставка ЕН + min ЕСВ = 0,195 (Д х Р) + min ЕСВ.Так как при ЧД не более 3723 грн. значение min ЕСВ здесь одинаково для обоих систем налогообложения, его в формуле не учитываем. Отсюда

Р = ставка ЕН / 0,195.

Таблица 3. Рентабельность, при которой ФЛП выгодно перейти в 3 группу ЕН при неизменном статусе плательщика НДС

Переход с общей системы налогообложения на упрощенную | ||

Статус НДС | Ставка ЕН | Выгодно при рентабельности продаж выше |

8976″>При условии: ЧД 8976″>При условии: ЧД | ||

неплательщик НДС | 5 % (без НДС) | 25,6 % ((0,05 / 0,195) х100) |

плательщик НДС | 3 % (с НДС) | 15,4 % ((0,03 / 0,195) х 100) |

* Основываемся на МЗП (3723 грн.), предусмотренной в 2018 году законопроектом № 7000. | ||

Очевидно, что при превышении размера ЧД над размером минимальной базы страхового взноса (то есть ЧД > 3723 грн.) существенно будет расти налоговая нагрузка ФЛП на общей системе налогообложения. Ведь к показателю Но добавляется еще 22 % от ЧД.

Имейте в виду, результаты наших вычислений нельзя принимать за точные показатели налоговой нагрузки, ведь они относительны и условны. Тем не менее, исходя из приведенных расчетов, становится ясно, что бросаться в упрощенку «с головой» без предварительного анализа планируемой хозяйственной деятельности нельзя. Кроме того, мы уверены, что приведенные здесь формулы послужат основой для более точного расчета рентабельности именно ваших продаж и, соответственно, помогут вам принять правильное решение при выборе системы налогообложения.

Может ли ООО работать без НДС в 2022 году?

Открыть ООО без НДС — реальная задача, но для этого важно выбрать правильный режим выплаты налогов. Не секрет, что многое зависит от формы налогообложения предприятия, вида деятельности и прочих факторов. Ниже рассмотрим, какие налоги предусмотрены для ООО (в зависимости направления работы), а также как уйти от НДС (если это требуется).

Тонкости налогообложения, или какие налоги платят ООО

Выплата налогов в процессе деятельности — обязательство любого ООО. При этом учредители компании вправе самостоятельно делать выбор в пользу подходящего варианта. От корректности принятого решения зависит размер налоговых выплат и успех компании в частности. Вот почему вопрос налогообложения важно поднимать еще на этапе оформления бизнес-плана. Конечно, в дальнейшем возможна перерегистрация ООО на УСН без НДС, но для этого придется тратить время.

Ниже рассмотрим налоговые режимы, которые действуют на территории РФ, а также выделим основные ставки:

- ОСНО. Для такого варианта налогом облагается добавленная стоимость, прибыль, а также среднегодовая цена имущества. В этом варианте налогообложения взимается 20% с прибыли, от 0 до 18 процентов НДС (в зависимости от предоставляемых услуг или реализуемых товаров), а также налог на имущество компаний в размере 2,2%.

- УСН (вариант — «Доходы»).

Если речь идет о таком режиме налогообложения, здесь налоги берутся только с полученной прибыли (затраты компании в учет не берутся). Общий параметр составляет 6%, но по регионам возможно уменьшение ставки до 1% (по решению местных властей).

Если речь идет о таком режиме налогообложения, здесь налоги берутся только с полученной прибыли (затраты компании в учет не берутся). Общий параметр составляет 6%, но по регионам возможно уменьшение ставки до 1% (по решению местных властей). - УСН (вариант — «Доходы минус расходы»). При таком режиме налоги взимаются с разницы, которая получается между полученной прибыли и доказанными затратами предприятия (должны иметь обоснования). Если выплачивается минимальный налог, в качестве налоговой базы используется полученная прибыль. Если исходить в целом по РФ, размер ставки составляет 15%, но по регионам процент может снижаться до 5%. Нижний порог выплат составляет 1%.

- ЕНВД — вариант выплаты налогов (вмененка), когда выплаты не связаны с реально получаемой прибылью организации. Здесь налоговая ставка по РФ составляет 15%, но в регионах она часто снижается до 7,5%.

- ЕСХН — тип налогообложения, когда налогом облагается разница между прибылью, которую получило ООО, а также доказанными затратами. С полученного числа берется 6%.

Если речь идет о таком режиме налогообложения, здесь налоги берутся только с полученной прибыли (затраты компании в учет не берутся). Общий параметр составляет 6%, но по регионам возможно уменьшение ставки до 1% (по решению местных властей).

Если речь идет о таком режиме налогообложения, здесь налоги берутся только с полученной прибыли (затраты компании в учет не берутся). Общий параметр составляет 6%, но по регионам возможно уменьшение ставки до 1% (по решению местных властей). С полученного числа берется 6%.

С полученного числа берется 6%.Из сказанного видно, какие налоги должны платить ООО для каждого из вариантов налогообложения. При этом четко ответить на вопрос, какие расходы ожидают компанию, не получится. Этот аспект влияет множество факторов — вида деятельности, выбранной формы осуществления платежей в ФНС, региона, размера прибыли и так далее. Общие расходы могут отличаться в несколько раз.

Можно ли работать без НДС?

Теперь рассмотрим, доступно ли открытие фирмы без НДС или переход на интересующую форму выплаты налогов. Как отмечалось ранее, здесь многое зависит от выбранного варианта налогообложения. Рассмотрим их подробнее применительно к налогу, взимаемому с добавленной стоимости.

Совмещение ОСН и ЕНВД

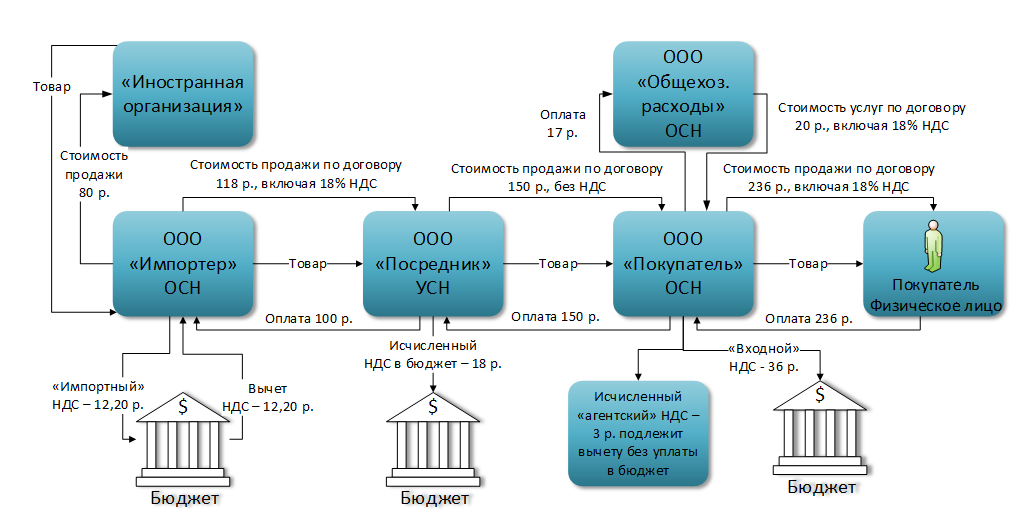

Если предприятие совмещает два режима, а именно общий и «вмененку», получаемая ООО прибыль по ЕНВД налогом НДС не облагается. Во избежание оплаты налога требуется завести отдельный учет НДС для общей и вмененной формы. Для решения этой задачи требуется выполнение двух условий:

- Если для работы по «вмененке» компания или предприниматель (ИП) приобретает товары или пользуются услугами с НДС, размер этого налога требуется учесть в цене товаров (услуг).

- Если для работы на общей форме (ОСН) ООО или ИП пользуется услугами или приобретает товары с учетом НДС, его размер берется для вычета (правила прописаны в НК РФ).

Также существуют расходы, при которых не получится отдельно учесть НДС. Как результат, придется разделять этого налог для «вмененки» и общей формы. В эту категорию затрат входит аренда офисного помещения и платежи по коммунальным услугам. Как результат, размер НДС распределяется с учетом того, как эти товары применяются в каждом из направлений работы. Нельзя забывать и о необходимости подачи декларации по НДС до 25 числа (отчет сдается раз в квартал).

УСН

Если компания работает на «упрощенке», платить некоторые налоги (НДС в том числе) не требуется. К слову, ИП также не выплачивают налог на имущество и НДФЛ. Но на практике имеются варианты, когда «частники» (ИП) и ООО вынуждены платить НДС. К этой категории стоит отнести:

- Импорт товаров в РФ.

- Выставление плательщиком налогов счета-фактуры, где прописана НДС.

- Проведение транзакций по соглашению о совместной работе, а также соглашению доверительного управления (если имущество находится в РФ).

В указанных случаях подготовка деклараций с учетом НДС и выплата этого налога обязательна.

Если партнер (поставщик) при работе на ОСН прописывает НДС в счете, ООО на УСН, получающее товар, вправе оплатить его. Это связано с тем, что НДС — налог, который платит поставщик, а не компания. Получатель товара на «упрощенке» не должен выплачивать НДС. При этом товар, приобретенный в этом случае, реализуется без учета налога.

По закону ООО и ИП на «упрощенке» не должны платить НДС. Если покупатель просит выставить счет с учетом этого налога, по законодательству это не запрещено, но тогда придется заплатить сумму с учетом НДС, а также передать декларацию в ФНС (хотя бы в электронной форме).

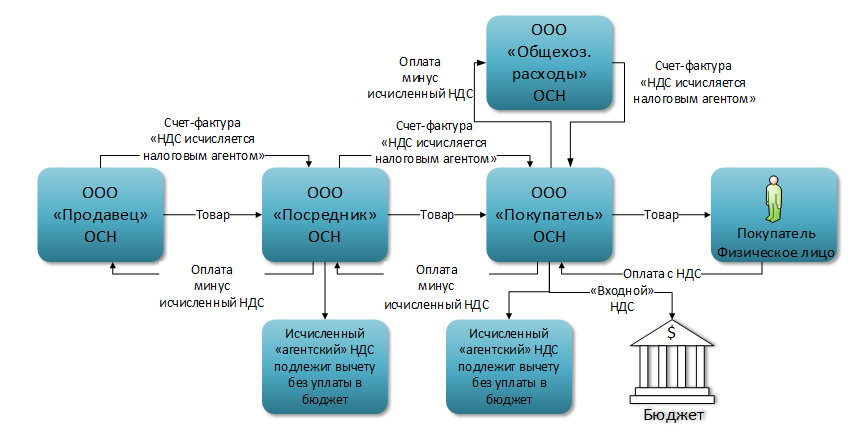

Налоговые агенты

В случае с налоговыми агентами последние должны платить НДС и передавать отчеты (декларации). Кроме того, подобные обязательства могут выполнять и компании. Налоговый агент вынужден платить НДС, если он купил товар или воспользовался услугой зарубежного предприятия, не состоящего на учете в ФНС РФ, а также продает товары, которые передает иностранная компания. Кроме того, платить НДС придется в случае покупки имущества у обанкротившегося предприятия, при аренде или приобретении госимущества.

Кроме того, подобные обязательства могут выполнять и компании. Налоговый агент вынужден платить НДС, если он купил товар или воспользовался услугой зарубежного предприятия, не состоящего на учете в ФНС РФ, а также продает товары, которые передает иностранная компания. Кроме того, платить НДС придется в случае покупки имущества у обанкротившегося предприятия, при аренде или приобретении госимущества.

Перевозка с НДС или без? В чем выгода?

На рынке логистических услуг много компаний, предлагающих услуги грузоперевозок. Кто-то работает с НДС, кто-то без? Есть ли разница для Клиента по какому формату работать?

Для начала давайте разберемся, что такое НДС? Когда появился налог и как менялась ставка.

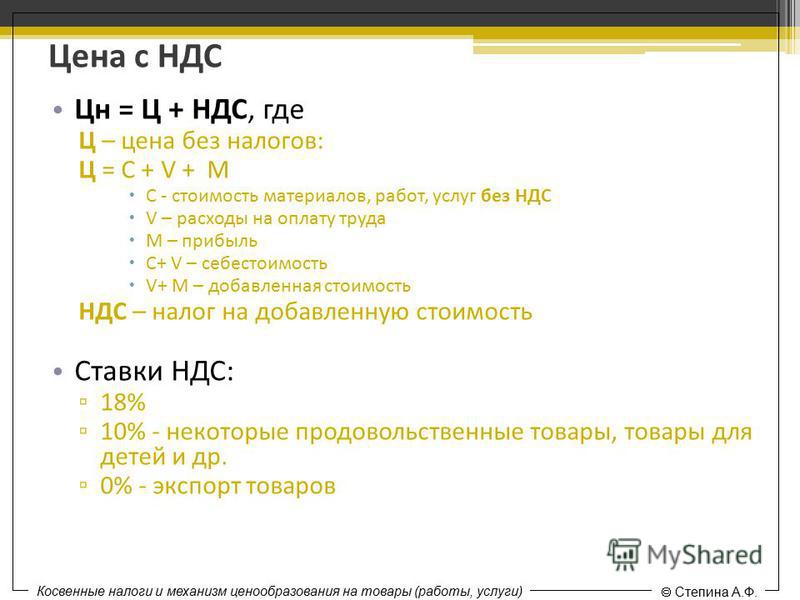

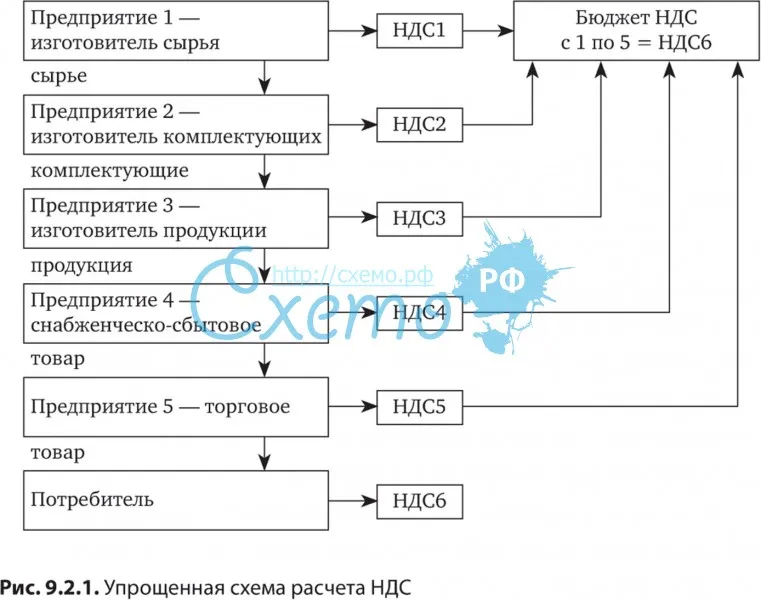

НДС – это налог на добавленную стоимость.

Когда появился НДС?

Многие налоги, такие как земельный, акцизы, известны очень давно, но НДС стал применяться только в 20-ом веке.

В 1957 году был подписан договор о создании Европейского экономического сообщества, который обязывал вступившие в него государства упорядочить свои налоговые системы для создания единого рынка. В последующем законодательный акт менялся, вносились правки, дополнения и уже в 1992 году система обложения НДС была включена во все налоговые законодательства стран-членов ЕЭС. Система стала проще и универсальнее, так как установился единый механизм взимания для всех плательщиков.

В России НДС так же действует с 1992 года. Порядок исчисления налога и его уплаты первоначально был одобрен законом «О налоге на добавленную стоимость». С 2001 года налог на добавленную стоимость регулируется главой 21 Налогового кодекса РФ. В момент введения ставка НДС составляла 28%, затем была понижена до 20%, с 1 января 2004 года еще понижена до 18%, а с 1 января 2019 года составляет 20%.

Кто является плательщиком НДС?

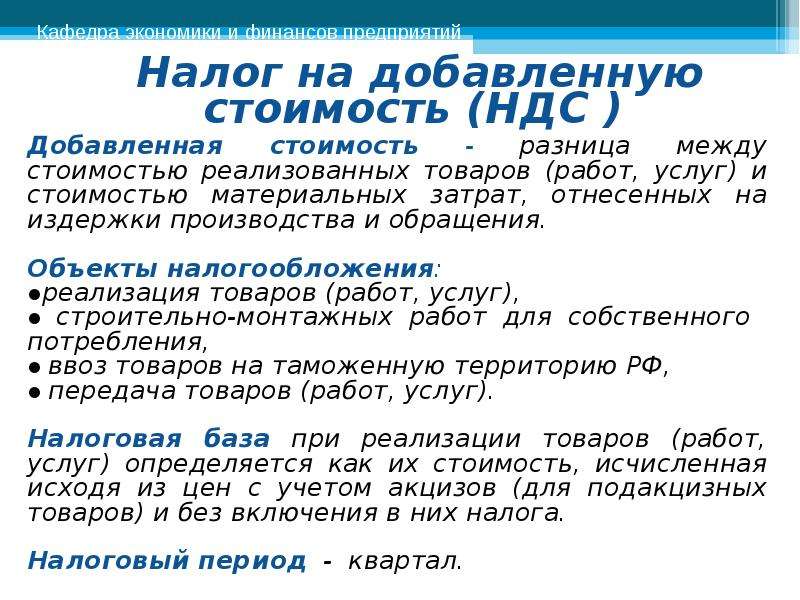

Это юридические и физические лица, занимающиеся коммерческой деятельностью. Объектом налогообложения является оборот товара, объем оказанных услуг, а также объем производственных работ. Налогооблагаемая база определяется из расчета стоимости, добавленной на каждой стадии производства и обращения, включая заработную плату с начислениями, амортизацию, проценты за кредит, прибыль и расходы общего характера (рекламу, транспорт, электроэнергию и т.д.), но при этом стоимость средств производства и материальных затрат исключается из облагаемого оборота. Налогообложению подлежит не весь товарооборот, а лишь прирост стоимости. При уплате и расчете НДС предусмотрена система льгот.

Перевозки с НДС: в чем выгода для Клиента?

Давайте рассмотрим преимущества работы с транспортными компаниями, которые работают по системе НДС на перевозку грузов:

— Гарантия надежности транспортной компании, так как все декларации подаются в контролирующие органы, где документы тщательно проверяются и сверяются;

— Упорядоченная система бухгалтерского учета, что исключает большое количество ошибок и некорректного оформления первичной документации;

— Возможность ведения электронного документооборота, который облегчает процесс передачи и приема документов;

— Полная страховая ответственность транспортной компании.

И главное преимущество, это возможность заказчика возместить уплаченный налог.

Если транспортная компания осуществляет перевозку грузов без НДС, то риски уплаты налога полностью возлагаются на Клиента!!!

Надеемся наша статья была вам полезна и ответила на вопрос, почему выгоднее сотрудничать с транспортной компанией, работающей с НДС на перевозки по общей системе налогообложения.

Все тарифы на услуги Очаковской Логистической Компании уже включают НДС.

Если вам нужен консультация о транспортных услугах по перевозке грузов с расчетом НДС, вы всегда можете обратиться к нашим специалистам как по телефону, так и через форму обратной связи на сайте ООО «О.Л.К.».

Начисление и вычет НДС и правила выставления счетов

Последняя проверка: 28.10.2021

Начисление НДС

При начислении НДС на товары или услуги может использоваться термин «налогооблагаемые поставки».

Если вы занимаетесь бизнесом и поставляете товары или услуги, вам обычно необходимо:

- зарегистрироваться в налоговых органах страны ЕС, где находится ваш бизнес;

- взимать с клиента НДС и отчитываться перед налоговыми органами.

Предупреждение

Деньги фактически не должны переходить из рук в руки для уплаты НДС — вам также может потребоваться взимать НДС (обычно по рыночной стоимости) на товары и услуги, которые:

- вы обмениваете на другие товары или услуги;

- вы отдаете бесплатно;

- вы приобретаете для личного потребления.

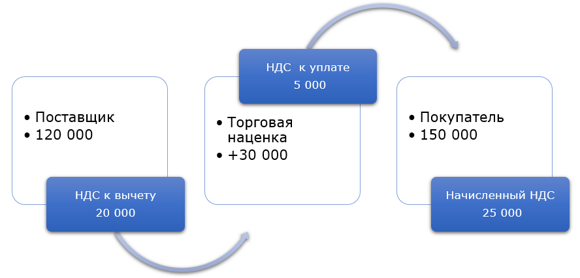

НДС к вычету

Если вы занимаетесь бизнесом, вы можете обычно вычесть НДС, который вы заплатили за свои собственные бизнес-покупки, из НДС, который вы взимаете со своих клиентов; затем вам нужно только заплатить разницу налоговым органам и указать эти суммы в вашей периодической декларации по НДС.

Иногда НДС, уплаченный вашим бизнесом, превышает НДС, который вы взимаете со своих клиентов. В этом случае налоговые органы должны возместить или зачесть вам разницу.

В этом случае налоговые органы должны возместить или зачесть вам разницу.

Проверьте, как эта процедура работает в каждой стране:

Выберите страну:

- Австриятен

- Бельгия

- Болгария*bg

- Хорватиякрен

- Кипр*cy

- Чехия*cz

- Дания * дк

- Эстония*ee

- Финляндия*fi

- Франсфрен

- Германия * де

- Греция*гр

- Венгрия * ху

- Ирландия*т.е.

- Италия

- латвийский

- Лихтенштейн*ли

- Литва*lt

- Люксембург*лу

- Мальтамтен

- Нидерланды*nl

- Норвежское

- Польшаплен

- Португалаптен

- Румыния*ро

- Словакияскен

- Словения*si

- Испания*es

- Швецияувиденный

* Информация пока недоступна.

Остались вопросы?

НДС по счетам-фактурам

Обычно, если вы зарегистрированы как плательщики НДС и продаете другим предприятиям, вы должны выставить счет-фактуру — либо в бумажной, либо в электронной форме. НДС обычно добавляется к цене товаров или услуг в вашем счете.

НДС обычно добавляется к цене товаров или услуг в вашем счете.

Ваш идентификационный номер плательщика НДС должен быть указан во всех счетах-фактурах, которые вы выставляете клиентам, а также сумма взимаемого НДС и другие стандартные элементы.

Исключения

Есть некоторые исключения из этого правила.

Например, если вы оказываете услуги другому предприятию, которое не находится в той же стране ЕС, что и ваша компания, НДС не будет указан в вашем счете. Это не означает, что услуга не облагается НДС, просто НДС будет учитываться и оплачиваться непосредственно вашим деловым партнером в другой стране ЕС.

Аналогичным образом, если вы осуществляете экспорт товаров в страну, не входящую в ЕС, в вашем счете не будет отображаться НДС. Обычно покупатель в стране, не входящей в ЕС, подчиняется правилам импорта своей страны.

Нидерландские ставки НДС и льготы

Голландский режим НДС (между прочим, omzetbelasting) имеет 3 ставки: 0%, 9% и 21%. В некоторых случаях предприятия освобождаются от уплаты НДС, а в некоторых случаях существуют особые условия в отношении НДС.

В некоторых случаях предприятия освобождаются от уплаты НДС, а в некоторых случаях существуют особые условия в отношении НДС.

Ставки НДС

Ставка 0%

Если вы находитесь в Нидерландах и ведете бизнес в других странах, может применяться ставка НДС 0%. Ставка 0% также применяется к услугам, связанным с трансграничными транзакциями. Например, на услуги по международной перевозке грузов.Или работать с товарами, такими как ремонт, которые экспортируются в страны, не входящие в ЕС. Ставка 0% распространяется также на международные воздушные или водные перевозки пассажиров.

Ставка 9%

Ставка 9%, или низкий тариф, распространяется на ряд товаров и услуг, таких как продукты питания, лекарства, книги (в том числе электронные), газеты, журналы, онлайн-публикации, а также краски и штукатурные работы в домах.

Ставка 21 %

Ставка 21 % также называется общим тарифом. Это самый распространенный тариф.21 % применяется ко всем другим продуктам и услугам, если нет причины для освобождения или обратного начисления НДС.

Просмотрите обширный список товаров и услуг на голландском языке, для которых применяются различные тарифы.

Освобождение от НДС

Предприятия определенных секторов и предприятия, осуществляющие определенные виды деятельности, освобождаются от уплаты НДС. Это означает, что их клиенты не платят НДС. Следующие виды деятельности освобождены от уплаты НДС:

закрыть всеоткрыть все

закрыть НДС на цифровые услуги и дистанционную продажу

оплаченный.

Ваша компания (только) зарегистрирована в Нидерландах? И ожидаете ли вы, что ваш оборот из другого государства-члена ЕС по цифровым услугам и дистанционным продажам будет меньше 10 000 евро в год? Вы можете выбрать 1 из 2 вариантов:

- Вариант 1: вы рассчитываете голландский НДС и платите его в Нидерландах. Превышаете ли вы порог в 10 000 евро? С этого момента вы должны рассчитать НДС, который применяется в стране вашего клиента (ЕС).

- Вариант 2: вы можете не использовать порог в 10 000 евро. В этом случае все ваши дистанционные продажи и цифровые услуги будут облагаться налогом в стране ЕС вашего клиента. Вы можете указать это в форме на голландском языке Melding keuze plaats van prestatie digitale diensten en afstandsverkopen (Уведомление о выборе предоставления цифровых услуг и дистанционных продаж).

В этом случае все ваши дистанционные продажи и цифровые услуги будут облагаться налогом в стране ЕС вашего клиента. Вы можете указать это в форме на голландском языке Melding keuze plaats van prestatie digitale diensten en afstandsverkopen (Уведомление о выборе предоставления цифровых услуг и дистанционных продаж).

В этом случае все ваши дистанционные продажи и цифровые услуги будут облагаться налогом в стране ЕС вашего клиента. Вы можете указать это в форме на голландском языке Melding keuze plaats van prestatie digitale diensten en afstandsverkopen (Уведомление о выборе предоставления цифровых услуг и дистанционных продаж).Чтобы вам не пришлось регистрироваться в налоговых органах во всех странах, в которые вы осуществляете поставки, вы можете воспользоваться службой одного окна (OSS). С OSS вы можете выполнить все ваши уведомления об НДС и платежи за ваши поставки во всех странах ЕС за один раз.Вы также можете использовать OSS для услуг, которые вы предоставляете потребителям в ЕС. Вы также можете посетить веб-сайт Налоговой и таможенной администрации Нидерландов (на голландском языке) для получения дополнительной информации.

закрытыйОсвобождение от НДС для здравоохранения

Медицинские консультации, направленные на здравоохранение для физических лиц, освобождаются от НДС. Это относится, например, к врачам, фельдшерам, психологам, стоматологам и домам престарелых. Исключение распространяется на профессии, подпадающие под действие Закона об индивидуальных медицинских профессиях (Wet op de Beroepen in de Individuele Gezondheidszorg, BIG ) .Исключение распространяется только на услуги в области знаний этих профессий. Однако, если вы управляете агентством по временному трудоустройству, которое предоставляет своим клиентам специалистов в области здравоохранения, вы должны взимать НДС (21%). Это также относится к персоналу, который зарегистрирован в БОЛЬШОМ реестре. Посмотреть все исключения и требования (на голландском языке).

Это относится, например, к врачам, фельдшерам, психологам, стоматологам и домам престарелых. Исключение распространяется на профессии, подпадающие под действие Закона об индивидуальных медицинских профессиях (Wet op de Beroepen in de Individuele Gezondheidszorg, BIG ) .Исключение распространяется только на услуги в области знаний этих профессий. Однако, если вы управляете агентством по временному трудоустройству, которое предоставляет своим клиентам специалистов в области здравоохранения, вы должны взимать НДС (21%). Это также относится к персоналу, который зарегистрирован в БОЛЬШОМ реестре. Посмотреть все исключения и требования (на голландском языке).закрытый Услуги по уходу и уходу на дому

закрытыйОсвобождение от НДС для образования

Образование освобождено от НДС. Это относится как к регулируемому законом образованию, так и к общему, профессиональному и художественному образованию.Не имеет значения, являетесь ли вы независимым предпринимателем.

закрытыйОсвобождение для спортивных организаций и клубов

Услуги некоммерческих спортивных организаций и клубов в основном освобождены от НДС. Услуга должна быть связана с занятиями спортом или физическими упражнениями.

Услуга должна быть связана с занятиями спортом или физическими упражнениями.

закрытый Льгота для клубов водного спорта

Клубы водного спорта освобождаются от уплаты НДС за причалы для гребных, парусных и моторных лодок. Тем не менее, НДС взимается с причалов прогулочных моторных лодок.

закрытыйОсвобождение при аренде причалов для плавучих домов

Аренда причалов для плавучих домов освобождается от НДС.

закрытыйОсвобождение для недвижимого имущества

Сдача в аренду или продажа недвижимого имущества старше 2 лет освобождается от НДС. Однако существуют определенные правила и исключения для сдачи в аренду и продажи. Вы также можете не применять освобождение.закрытыйОсвобождение для финансовых услуг

Предлагаете ли вы финансовые услуги или страхование? Как правило, они освобождены от НДС.Если вы предлагаете освобожденные финансовые услуги или страхование клиентам за пределами ЕС, вы можете вычесть НДС до налогообложения.

закрытый Освобождение от НДС для деятельности по сбору средств

Деятельность по сбору средств для организаций по уходу, молодежных организаций, спортивных организаций, образовательных организаций, организаций коллективных интересов (таких как благотворительные организации, религиозные организации и организации работников) и социальных и культурных учреждений освобождена от НДС. Существует предел суммы, которую эти организации могут собрать.

Существует предел суммы, которую эти организации могут собрать.

Полный список налоговых льгот (на голландском языке) см. на веб-сайте Налоговой и таможенной администрации Нидерландов (Belastingdienst).

Безналоговые покупки

Вы продаете товары нерезидентам ЕС, которые хотят совершать беспошлинные покупки (на голландском языке)? Прежде всего, вам необходимо установить, что они проживают за пределами ЕС, проверив их паспорт или удостоверение личности. Делать копию паспорта клиента разрешается только при закрытии фотографии паспорта и номера службы гражданства (BSN). Еще одно условие – товар покидает пределы ЕС.Вы взимаете НДС, но позже можете вернуть его клиенту. Вы предоставляете своему клиенту счет (в котором вы указываете идентификационный номер клиента), который он должен подписать для экспорта на таможне. После этого они отправляют счет обратно вам, и вы можете возместить им НДС.

Специальные соглашения по НДС

Существует также ряд специальных соглашений по НДС (на голландском языке), в том числе:

close allopen all

closeMargin Scheme

Если вы торгуете бывшими в употреблении товарами, вы можете иметь право на это соглашение (на голландском языке) . Если это так, вы должны заплатить НДС только с разницы между ценой продажи и ценой покупки: маржа прибыли.

Если это так, вы должны заплатить НДС только с разницы между ценой продажи и ценой покупки: маржа прибыли.ClosedОрганизация путешествия

Если вы работаете в сфере туризма, ваши услуги могут подпадать под действие соглашения с туристическим агентством (на голландском языке). В этом случае вы платите НДС с прибыли от туристических услуг, а не с общей стоимости.закрытый Порядок выдачи ваучеров

закрытый Порядок обратного начисления

Налоги: НДС ЕС — Документы Chargebee

Введение

Налог на добавленную стоимость Европейского Союза (НДС ЕС) — это тип налога, который взимается с большинства товаров и услуг, которые продаются для потребления в ЕС.Он применяется, когда предприятие, зарегистрированное для уплаты НДС, продает товары или услуги покупателям из ЕС. «Добавленная стоимость» в НДС относится к сумме, на которую увеличивается стоимость продукта на каждом этапе производства и распределения.

Необходимые изменения, связанные с Brexit, доступны для обновления на вашем сайте Chargebee по мере необходимости. Они требуют, чтобы ваше действие вступило в силу, и не будет автоматически обновляться от вашего имени.

Правила ЕС по НДС

Регистрация плательщика НДС

Регистрация плательщика НДС в стране ЕС, где зарегистрирована ваша компания, является обязательной.В зависимости от продуктов/услуг, которые вы продаете в государстве-члене ЕС, вам, возможно, придется зарегистрироваться в качестве плательщика НДС в этом государстве-члене. Вы можете выбрать один из двух вариантов регистрации в государствах-членах:

- Вы можете зарегистрироваться в качестве плательщика НДС в каждой стране-члене ЕС, где вы продаете свою продукцию.

- Или вы можете зарегистрироваться для уплаты НДС MOSS (рассмотрите этот вариант, если вы продаете цифровые услуги через Интернет в несколько стран-членов ЕС).

Примечание

Если в качестве государства-члена идентификации (MSI) у вас было Соединенное Королевство (Великобритания), ваш НДС MOSS становится недействительным во время Brexit.Убедитесь, что вы получили свой новый номер НДС MOSS и обновили его в регионе ЕС, чтобы он отражался в ваших счетах Chargebee. Если вы также использовали VATMOSS для Великобритании, вам нужно будет обновить недавно полученный местный номер плательщика НДС Великобритании в налоговом регионе Великобритании.

Ставки НДС

Если ваш покупатель находится в стране-члене ЕС, где находится ваш бизнес, применяется ставка НДС вашей страны-члена, независимо от того, является ли покупатель потребителем или предприятием.

Если ваш покупатель из другого государства-члена ЕС, ставки НДС зависят от типа предоставляемых вами услуг:

- Цифровые продукты/услуги :

- Применяются ставки НДС стран-членов вашего покупателя (в зависимости от места назначения)

- Прочие услуги :

- Если вы не зарегистрированы в стране-члене вашего покупателя, применяется ставка НДС вашей страны-члена (на основе происхождения)

- Если вы зарегистрировались в стране-члене вашего покупателя, применяется ставка НДС страны вашего покупателя (на основе пункта назначения)

Однако, независимо от типа предоставляемой услуги, если ваш покупатель имеет действительный номер плательщика НДС и находится в другом государстве-члене, НДС не применяется. Это соответствует механизму обратного начисления, который возлагает налоговые обязательства на бизнес, покупающий у вас.

Это соответствует механизму обратного начисления, который возлагает налоговые обязательства на бизнес, покупающий у вас.

Вот список ставок по странам-членам ЕС:

Примечание

Ставки могут быть изменены в соответствии с Уведомлением/объявлениями об НДС ЕС. Тарифы последний раз обновлялись 29 мая 2019 года. Мы рекомендуем вам просматривать тарифы при настройке налогов, чтобы оставаться в курсе.

Проверка местоположения (для цифровых сервисов)

Если вы продаете цифровые продукты, вам придется собирать и хранить доказательства местонахождения ваших клиентов.Эта информация поможет не только рассчитать точную ставку НДС, но и поможет предотвратить мошенничество. Следующие непротиворечивые доказательства принимаются в качестве действительного доказательства местонахождения:

- Страна платежного адреса клиента

- IP-адрес устройства, используемого клиентом

- Местонахождение банка, из которого был произведен платеж

- Код страны SIM-карты, используемой клиентом

- Местоположение стационарной телефонной линии клиента

- БИН кредитной карты

Chargebee собирает информацию о стране платежного адреса и IP-адресе покупателя и будет хранить эту информацию в течение как минимум 10 лет в соответствии с законодательством.

Счет-фактура ЕС с НДС

Счет-фактура НДС ЕС, отправленный потребителю, должен содержать следующую информацию:

- Торговое наименование и адрес продавца

- Номер плательщика НДС

- Дата счета

- Имя покупателя или торговое наименование и адрес.

Счет-фактура содержит применимую ставку НДС для каждой позиции и промежуточную сумму до применения НДС и окончательную сумму счета-фактуры после добавления НДС.

Вы можете настроить счета-фактуры НДС ЕС на странице настройки счета-фактуры.Перейдите к Настройки > Настроить Chargebee > Счета, кредит-ноты и котировки .

Настройка НДС ЕС

Шаг 1: Укажите адрес вашей организации

Убедитесь, что вы добавили адрес своей организации в Настройки > Настроить Chargebee > Бизнес-профиль . Вы не можете настроить налоги в Chargebee без адреса организации.

Шаг 2: Включить налог

Перейдите в Настройки > Настроить Chargebee > Налоги и выберите параметр Настроить налог .

Шаг 3. Выберите тип цены (без учета налогов или с учетом налогов)

После включения налогов вы будете перенаправлены на страницу, содержащую все валюты, которые вы включили для своего сайта.

Этот шаг связан с настройкой типа цены для каждой валюты.

Это определяет, может ли цена, указанная вами для вашего продукта/услуги/дополнения, включать налог, если налог включен в цену, или без налога, когда налог добавляется к цене.Правила выставления счетов-фактур

требуют, чтобы в ваших счетах-фактурах отражалась ставка НДС, которую вы применяете. Это означает, что если вы продаете товары клиентам, проживающим в ЕС, вам придется установить для параметра Тип цены значение Без учета налогов.

Когда вы закончите, нажмите кнопку Я проверил свои типы цен .

Шаг 4. Настройка списка стран (как часть налоговой юрисдикции)

При выборе параметра Регион ЕС в раскрывающемся меню Добавить регион вы будете перенаправлены на страницу, где вы можете выбрать тип продукта, который вы продаете. Выберите между вариантами Я продаю цифровые продукты и Я продаю нецифровые продукты на странице конфигурации НДС ЕС. Это поможет Chargebee применить соответствующую налоговую ставку к вашим счетам, поскольку в правилах ЕС по НДС указаны разные налоговые ставки для цифровых и физических продуктов.

Выберите между вариантами Я продаю цифровые продукты и Я продаю нецифровые продукты на странице конфигурации НДС ЕС. Это поможет Chargebee применить соответствующую налоговую ставку к вашим счетам, поскольку в правилах ЕС по НДС указаны разные налоговые ставки для цифровых и физических продуктов.

Шаг 4a. Если вы продаете цифровые продукты

Если вы продаете цифровые продукты в большом количестве стран ЕС, регистрация плательщика НДС в отдельных государствах-членах может оказаться сложной задачей, учитывая 28 стран и 27 различных ставок НДС.Вместо этого вы можете зарегистрироваться в дополнительной программе ЕС по упрощению процесса уплаты НДС, которая называется Mini One Stop Shop (MOSS), которая позволяет предприятиям регистрироваться в одной стране и оплачивать свои взносы одним платежом. Страна, указанная в платежном адресе, будет учитываться при расчете налога. Узнайте больше о VAT MOSS.

Шаг 4b: Если вы продаете физические/другие продукты

Если вы продаете физические товары в ряд стран ЕС, применяется ставка НДС вашей страны. Просто введите страну, в которой вы проживаете, и свой номер плательщика НДС здесь, и Chargebee рассчитает, какие ставки применимы к вашим счетам.

Просто введите страну, в которой вы проживаете, и свой номер плательщика НДС здесь, и Chargebee рассчитает, какие ставки применимы к вашим счетам.

При расчете налога Chargebee будет учитывать страну, указанную в адресе доставки. Однако в случае отсутствия адреса доставки будет учитываться страна в платежном адресе.

Если вы преодолеете определенный порог продаж в год (пороговое значение отличается от страны к стране), вам придется зарегистрироваться в качестве плательщика НДС в государствах-членах, где у вас есть коммерческое присутствие.

- Chargebee применит налог на основе происхождения, если вы не превысили порог продаж в определенное государство-член ЕС, т. е. если вы не зарегистрированы в стране

- Chargebee применит налог на основе места назначения, если вы превысите порог продаж в государство-член ЕС, т. е. если вы зарегистрированы в этой стране.

Вы можете выбрать и добавить страны, в которых вы обязаны платить налоги.

- Регистрационный номер налогоплательщика:

Установите налоговую метку как НДС ЕС и введите свой номер плательщика НДС здесь.Это будет отображаться в счетах, отправляемых вашим клиентам.

Шаг 5. Настройка налогов

Вы можете настроить параметры проверки, которые вы хотите включить, и сведения, которые вы хотите получить, когда ваши пользователи оформляют заказ:

- Проверка местоположения:

Выберите этот вариант, если хотите, чтобы Chargebee проверял информацию о местоположении вашего клиента. Выучить больше.

- Проверка номера НДС ЕС:

Выберите, выполнять ли проверку номера НДС ЕС по VIES или нет, когда ваши клиенты вводят номер НДС.

Если вы продаете предприятиям, рекомендуется получить номер плательщика НДС ваших бизнес-клиентов и убедиться, что он действителен. Chargebee проверяет действительность номера НДС, введенного в VIES.

- Включить проверку номера плательщика НДС для страны бизнеса:

Включите этот параметр, если вы продаете в Италию и Испанию. Обратитесь к часто задаваемым вопросам для более подробной информации.

- Сбор налогового регистрационного номера:

Включите этот параметр, если вы ожидаете, что ваши клиенты будут вводить свой номер плательщика НДС при создании подписки.

- Создать номер консультации по НДС VIES

Если эта функция включена, выполняется расширенная проверка НДС. Подробнее об этом в этом разделе.

- Использовать местную валюту для отображения НДС в счетах-фактурах

Эта опция полезна, когда валюта счета-фактуры отличается от местной валюты места налогообложения. Если эта функция включена, сумма НДС к уплате будет отображаться в валюте счета, а также в местной валюте места налогообложения в соответствии со статьей 230 Директивы ЕС по НДС. Кроме того, вы также можете выбрать отображение общей суммы без учета НДС и общей суммы счета в соответствующей местной валюте.

Кроме того, вы также можете выбрать отображение общей суммы без учета НДС и общей суммы счета в соответствующей местной валюте.

Кроме того, вы также можете выбрать отображение общей суммы без учета НДС и общей суммы счета в соответствующей местной валюте.Обменный курс, применяемый для этой цели, соответствует курсам, указанным на веб-сайте Европейского центрального банка (ЕЦБ). В случаях, когда обменный курс валюты не указан в ЕЦБ, Chargebee использует обменные курсы, доступные с помощью currencylayer и Open Exchange Rates.

Примечание об освобождении от НДС:

Введите примечание об освобождении от НДС, которое будет отображаться в счетах-фактурах при продаже другим предприятиям (сценарий обратного начисления).Примечание об освобождении от уплаты НДС будет отображаться в нижней части счета-фактуры.Примечание об освобождении от НДС для экспорта:

Экспорт товаров из страны ЕС в страну за пределами ЕС не облагается НДС в соответствии со статьей 146 Директивы ЕС по НДС. Если вы экспортируете товары из ЕС в другие страны в рамках своего бизнеса, включение этой опции добавит в соответствующие счета-фактуры примечание об освобождении от НДС для экспортных операций. Вы можете редактировать заметку, чтобы добавить/редактировать текст.

Вы можете редактировать заметку, чтобы добавить/редактировать текст.

Вы можете редактировать заметку, чтобы добавить/редактировать текст.Примечание

- Экспортный НДС не освобождается, если к тому же счету применяется налог другой страны.

- Имейте в виду, что адрес вашей организации должен находиться в ЕС, чтобы примечание об освобождении от НДС для экспорта работало.

- В соответствии с польским Законом об НДС ставка НДС отображается как NP, когда к польским счетам применяется обратный сбор.

- Примечание об экспорте НДС ЕС не применимо к региону Великобритании.

Проверка местоположения

Chargebee собирает следующую информацию об адресе/местоположении в качестве доказательства места жительства клиента в соответствии с требованиями ЕС по местонахождению с НДС.Если вы отключите эту функцию, вам придется самостоятельно собрать следующие доказательства, чтобы убедиться, что ваш клиент из ЕС.

IP-адрес клиента:

Размещенные страницы: Если вы интегрировались с Chargebee с помощью размещенных страниц, IP-адрес клиента собирается автоматически.

API: Если вы используете API Chargebee, вы должны передать IP-адрес клиента в Chargebee с помощью API заголовка сведений о пользователе.

БИН карты Заказчика:

Первые шесть цифр карты содержат идентификационный номер банка (БИН). БИН дает нам информацию о банке-эмитенте карты и, следовательно, может использоваться как способ определения местоположения клиента.

Размещенные страницы: Если вы интегрировались с Chargebee с помощью размещенных страниц, БИН клиента собирается автоматически.

API: Если вы используете API Chargebee, вам необходимо передать БИН клиента с помощью параметра карты [номер] в API создания клиента.

После того, как вышеуказанные доказательства собраны, Chargebee пытается сопоставить страну выставления счета клиента либо с его IP-адресом, либо со страной-эмитентом его карты (из BIN карты). Только когда любое из этих доказательств совпадает со страной выставления счета, проверка местоположения проходит успешно, и покупатель может совершить покупку.

Примечание

Если включен параметр Проверка местоположения и проверка не пройдена, клиент не может выполнить заказ.

Ошибка проверки местоположения

Если проверка местоположения вашего клиента не проходит, он не может выполнить заказ. Они получат следующее сообщение об ошибке:

Если клиент подписывается на пробный план, не предусматривающий немедленную оплату, подписка создается независимо от того, была ли проверка местоположения успешной или нет. Сведения о клиенте отмечены предупреждением о том, что проверка местоположения не удалась.

Подтверждение НДС ЕС

Примечание

Обновления политики применяются с 22 августа 2017 г. и далее.

Chargebee проверяет номер плательщика НДС, отправляя запрос на подтверждение в Систему обмена информацией об НДС (VIES), поисковую систему, принадлежащую Европейской комиссии

Подтверждение НДС продавца

Вы, как продавец, можете иметь налоговый регистрационный номер в разных странах-членах ЕС. Кроме того, для более удобного предоставления цифровых услуг в регионе ЕС вы можете зарегистрироваться в VAT MOSS.

Кроме того, для более удобного предоставления цифровых услуг в регионе ЕС вы можете зарегистрироваться в VAT MOSS.

Примечание

Введенный(е) номер(а) плательщика НДС будет подтвержден автоматически после предоставления.

Статус проверки

Как только вы добавляете/обновляете один из своих номеров НДС на приведенном выше экране, он проверяется с помощью VIES, и отображаются результаты. Результат проверки может быть одним из следующих:

Статус проверки | Описание |

Действительный | Проверка номера НДС прошла успешно, и номер действителен |

Неверный | Ошибка проверки номера НДС Вы можете нажать Пометить как действительный , чтобы проигнорировать и переопределить результат проверки VIES. |

Не определено | Нет ответа от VIES или другие ошибки. Chargebee периодически повторяет попытки проверки для таких номеров НДС. |

Проверка НДС клиента

Ваши клиенты могут ввести свой номер плательщика НДС, если вы активируете опцию Собирать регистрационный номер налогоплательщика . Вы можете обязать проверку номера НДС, включив параметр Включить проверку номера НДС .

Номер консультации по НДС

VIES может помочь вам доказать Департаменту налоговой администрации, что вы успешно подтвердили номер плательщика НДС вашего клиента в определенное время. Это включает в себя использование специального запроса проверки VIES, который после успешной проверки генерирует уникальный номер консультации по НДС. Когда вы включаете эту функцию в Chargebee, этот номер запрашивается и сохраняется для вашего удобства. (Эту информацию можно просмотреть/экспортировать в разделе Настройки > Импорт и экспорт данных > Экспорт данных > История проверки НДС VIES .) Эта расширенная служба проверки НДС фактически проверяет ваш собственный номер НДС вместе с номером вашего клиента, и оба должны быть действительными для создания номера консультации.

(Эту информацию можно просмотреть/экспортировать в разделе Настройки > Импорт и экспорт данных > Экспорт данных > История проверки НДС VIES .) Эта расширенная служба проверки НДС фактически проверяет ваш собственный номер НДС вместе с номером вашего клиента, и оба должны быть действительными для создания номера консультации.

Если эта проверка завершается неудачно при любой попытке, то в качестве запасного варианта Chargebee выполняет базовую проверку VIES номера плательщика НДС вашего клиента.

Примечание

Во время проверки НДС, если Chargebee обнаружит, что ваш ранее действующий номер НДС недействителен, администраторы сайта и владелец сайта будут немедленно уведомлены по электронной почте.

Номер для консультации и сведения о попытке подтверждения НДС будут доступны с 30 ноября 2018 г.

Если вы используете несколько налоговых профилей, только номера НДС в вашем основном профиле будут использоваться для создания номера консультации.

Когда служба проверки НДС ЕС VIES не работает

Когда служба VIES не работает из-за внутренней ошибки VIES, Chargebee не сможет узнать, был ли номер НДС ДЕЙСТВИТЕЛЬНЫМ или НЕДЕЙСТВИТЕЛЬНЫМ.При отсутствии статуса можно настроить один из вариантов:

- Разрешить сохранение номера НДС и продолжить создание подписки — это настройка по умолчанию в Chargebee.

- Запретить создание подписок, если статус номера плательщика НДС неизвестен. Свяжитесь с [email protected] , чтобы настроить этот параметр.

В зависимости от вашего выбора Chargebee создает подписки (или нет).

Если вы разрешили собирать и сохранять номера НДС без проверки, когда служба VIES не работает, Chargebee будет проверять статус номера НДС позже, каждые 24 часа.На основании ответа VIES будут предприняты следующие действия

- ДЕЙСТВИТЕЛЬНО — Если номер НДС ДЕЙСТВИТЕЛЬЕН, то НДС не будет применяться, и подписка будет продолжать продлеваться.

- НЕДЕЙСТВИТЕЛЬНЫЙ — Если номер плательщика НДС оказывается НЕДЕЙСТВИТЕЛЬНЫМ, к будущим счетам будет применяться НДС. Кроме того, Chargebee будет отправлять электронные письма с подробной информацией о таких клиентах администраторам сайта и владельцу сайта.

Подтверждать номер плательщика НДС каждые 3 месяца

Во время продления подписки Chargebee проверит номер плательщика НДС вашего клиента, если он не подтверждался в течение последних 3 месяцев.Если номер НДС оказывается НЕДЕЙСТВИТЕЛЬНЫМ, НДС будет применяться к предстоящим счетам.

Освобождение от НДС в ЕС

Могут быть случаи, когда бизнес-клиент не имеет действительного номера плательщика НДС, например, когда его продажа ниже порога НДС или его статус проверки НДС оказывается НЕДЕЙСТВИТЕЛЬНЫМ, когда база данных VIES еще не обновлена. В таких случаях, если вы подтвердите, что клиент является законным бизнесом, Chargebee позволяет вам вмешаться вручную и применить обратное начисление — с действительным номером НДС или без него. Это можно сделать при создании/редактировании записи о клиенте, на странице сведений о клиенте в разделе «Адрес выставления счета» или с помощью параметра «Обновить платежную информацию » на панели «Действие».

Это можно сделать при создании/редактировании записи о клиенте, на странице сведений о клиенте в разделе «Адрес выставления счета» или с помощью параметра «Обновить платежную информацию » на панели «Действие».

В разделе Настройки НДС включите Это бизнес-клиент и выберите Введите регистрационный номер НДС , чтобы указать номер НДС, или выберите У этого клиента нет номера НДС .

В любом случае ваши клиенты из другого государства-члена, отличного от вашего, будут освобождены от НДС.Это соответствует механизму обратной оплаты, и соответствующее примечание будет отображаться в счете-фактуре.

Примечание

- «Этот клиент освобожден от уплаты налога» переопределяет настройки НДС, в которых вы помечаете клиента как освобожденного от уплаты НДС. Например, когда клиент помечен как освобожденный от налогов, и снова в настройках НДС вы выбираете У этого клиента нет номера плательщика НДС, налоги не будут применяться, и в то же время в счете не будет отображаться освобождение от уплаты НДС (обратное начисление ) Примечание.

- При обновлении настроек НДС клиентов или удалении их номеров НДС будет отображаться предупреждающее примечание. Вы можете внести изменения в пользовательский интерфейс Chargebee, или ваш клиент может внести изменения на портале; в любом случае для настроек НДС всегда будет поддерживаться самая последняя обновленная информация.

- Если вы собираетесь применить освобождение от НДС для своих клиентов без номера НДС, не забудьте отредактировать примечание, которое появляется в счетах-фактурах для обратного списания, в разделе «Настройка Chargebee» > «Налоги» > «Регион ЕС» > «Примечание об освобождении от НДС».Возможно, вам придется удалить часть, в которой говорится, что «был предоставлен действительный регистрационный номер плательщика НДС…»

1. Как включить отображение номера НДС на размещенных страницах?

Чтобы транзакция считалась B2B, клиент должен предоставить действительный номер плательщика НДС. Если вы используете размещенные страницы Chargebee, при включении опции «Номер НДС» поле «Номер НДС» будет отображаться на страницах оформления заказа.

Чтобы включить номер НДС на размещенных страницах, если вы используете:

- Hosted Pages v2: Перейдите к Settings > Configure Chargebee > Checkout & Portal > Field Configurations и включите поле VAT Number в разделе Tax Information .

- Checkout Pages v3: Перейдите к Settings > Configure Chargebee > Checkout & Portal > Fields > Billing и включите поле VAT Number .

2. Как Chargebee применяет налоги при наличии адресов доставки и выставления счетов?

При расчете налогов Chargebee будет учитывать страну, указанную в адресе доставки, связанном с Подпиской.

при отсутствии адреса доставки страна в платежном адресе будет учитываться при расчете налога.

Если оба варианта недоступны, налог не будет рассчитываться/применяться.

3. Могу ли я изменить настройки «Исключая/включая налоги»?

Да, вы можете изменить тип цены, т. е. указать, должны ли цены, отображаемые во время оформления заказа, быть без учета налогов или с учетом.

е. указать, должны ли цены, отображаемые во время оформления заказа, быть без учета налогов или с учетом.

4. В чем разница между НДС MOSS и продавцами, не зарегистрированными в MOSS?

Торговцы, зарегистрированные в системе VAT MOSS : Если вы зарегистрировались в программе VAT MOSS, вам нужно будет ввести регистрационный номер НДС MOSS.

Chargebee будет взимать налог по месту назначения для предприятий, зарегистрированных в системе НДС MOSS, т. е. по ставке НДС государства-члена ЕС, в котором осуществляется продажа, независимо от страны, в которой вы зарегистрированы.Зарегистрированные продавцы MOSS без НДС : Если вы не зарегистрированы в качестве плательщика НДС MOSS, вам будет предложено выбрать страны, в которых вы присутствуете, и вручную ввести регистрационный номер плательщика НДС для каждой страны, в которой вы продаете.

5.Когда применяется механизм обратного заряда?

В целях соблюдения правил НДС Chargebee применяет механизм обратного начисления только в следующих случаях:

- Покупатель имеет действительный номер плательщика НДС (указывающий на то, что вы ведете бизнес) и

- Покупатель зарегистрирован в другой стране ЕС.

6. Как Chargebee различает транзакции B2B и B2C?

Номера НДСиспользуются для того, чтобы различать ваших индивидуальных клиентов и ваших корпоративных клиентов .

- Если вы продаете покупателю без номера плательщика НДС, транзакция считается транзакцией B2C, а покупатель считается физическим лицом/потребителем.

- С другой стороны, если вы продаете покупателю с действительным номером плательщика НДС, транзакция считается B2B, а покупатель рассматривается как бизнес.

7. Как просмотреть клиентов, чей номер плательщика НДС недействителен?

Chargebee отметит статус номера плательщика НДС клиента как действительный/недействительный на основании ответа VIES.Вы сможете отфильтровать клиентов с недействительным номером плательщика НДС и связаться с ними, попросив их обновить действительный номер плательщика НДС.

Фильтрацию по номеру НДС можно выполнить следующим образом:

- Перейти к клиентам

- Выберите Статус номера НДС клиента в качестве критерия фильтра

- Выберите «Недействительно» из раскрывающегося списка

- Клиенты с неверным номером плательщика НДС будут отображаться

Если клиент подтвердил, что предоставленный номер НДС действителен, а VIES показывает, что он недействителен, в соответствии со следующими часто задаваемыми вопросами Европейской комиссии клиент должен будет связаться со своим налоговым управлением.

8. Какое значение имеет включение проверки местоположения для страны ведения бизнеса?

Для некоторых стран, таких как Италия и Испания, номера плательщиков НДС для предприятий, которые торгуют внутри страны, не доступны автоматически в базе данных VIES. Такие предприятия должны явно зарегистрировать свои номера в VIES, если они торгуют со странами ЕС за пределами своей страны бизнеса. В таких случаях Chargebee не пропустит подписку, поскольку статус номера НДС будет непроверенным и, следовательно, недействительным.Используйте эту опцию, чтобы отключить проверку номера НДС для вашей страны бизнеса, и Chargebee разрешит подписку.

9. Как Chargebee обрабатывает проверку местоположения, когда для клиента существует несколько способов оплаты?

Если для клиента представлено несколько способов оплаты, Chargebee будет следовать этому протоколу:

Chargebee будет использовать IP-адрес клиента для получения физического адреса клиента. Затем он попытается сверить физический адрес с платежным адресом клиента.

Затем он попытается сверить физический адрес с платежным адресом клиента.

Если страна физического адреса (полученного через IP-адреса) совпадает со страной в платежном адресе, предоставленном клиентом, местоположение клиента будет помечено как ДЕЙСТВИТЕЛЬНОЕ.

Если IP-адреса клиента не могут быть захвачены, Chargebee попытается проверить местоположение клиента, сопоставив страну-эмитента (добавленных способов оплаты) с платежным адресом.

Если страна-эмитент любого из способов оплаты клиента совпадает с платежным адресом, местоположение клиента будет помечено как ДЕЙСТВИТЕЛЬНОЕ.

Если вышеуказанное не удается, местоположение клиента будет помечено как НЕДЕЙСТВИТЕЛЬНОЕ.

Информация

- Если платежный адрес клиента изменится, Chargebee снова выполнит проверки. Если записанная информация об IP-адресе не соответствует новому платежному адресу, местоположение клиента будет помечено как НЕДЕЙСТВИТЕЛЬНОЕ, и вы получите уведомление.

- Chargebee выполняет проверку своего местоположения во время зарядки. Местоположение клиента не будет помечено как ДЕЙСТВИТЕЛЬНОЕ/НЕДЕЙСТВИТЕЛЬНОЕ, когда он подписывается на пробный план или если его оплата не взимается при регистрации.После зарядки карты Chargebee проверит местонахождение клиента и попытается получить платеж. Платеж не будет выполнен, если не удастся подтвердить местоположение клиента.

Мексика — Руководство по косвенным налогам

Экспорт – Товары

Как рассматривается экспорт товаров?

Предприятия, проживающие в Мексике, должны рассчитывать налог, применяя нулевую ставку к продажной стоимости активов, когда они экспортируются.

Для целей законодательства об НДС экспорт товаров включает:

- окончательный экспорт с точки зрения таможенного права

- продажа/распределение нематериальных активов лицом, проживающим в Мексике, лицу, проживающему за границей

- временное пользование или пользование полученными в иностранном государстве нематериальными активами, предоставленными лицом, проживающим в Мексике.

В общих чертах, вышеупомянутые товары считаются экспортируемыми, если они наняты и оплачиваются иностранным резидентом без постоянного представительства в Мексике.Могут применяться некоторые дополнительные требования.

Экспорт – услуги

Как экспорт услуг обрабатывается для целей НДС/GST?

Предприятия, проживающие в Мексике, рассчитывают налог, применяя нулевую ставку к продажной стоимости оказанных услуг при их экспорте.

Для целей законодательства об НДС экспорт услуг включает:

Использование и использование за границей услуг, оказываемых лицом, проживающим в Мексике, в отношении следующих услуг:

- техническая помощь, связанные с ней технические услуги или информация, относящаяся к промышленному, коммерческому или научному опыту

- maquila и submaquila операции на экспорт с точки зрения таможенного законодательства и Указа о содействии и эксплуатации промышленности Maquiladora на экспорт. Для этой цели услуги считаются экспортированными, когда активы таких операций экспортируются компанией maquiladora.

- реклама

- комиссии и посредничество

- страхование, перестрахование, облигация и восстановление

- финансовые операции

- съемка или запись

- Услуги колл-центра для звонков, исходящих из-за рубежа, по договору и оплачиваемые нерезидентом, не имеющим постоянного представительства в Мексике

- услуги в области информационных технологий, такие как: разработка, интеграция и обслуживание компьютерных приложений или компьютерных систем; обработка; место хранения; резервные копии информации; администрирование баз данных; размещение компьютерных приложений; модернизация и оптимизация систем защиты информации; и непрерывность работы предыдущих служб (должны быть соблюдены некоторые требования)

- Услуги по международным перевозкам товаров, оказываемые лицами, проживающими в Мексике, и услуги по погрузке, разгрузке, складированию, хранению, обработке грузов и портовому оборудованию для экспорта товаров

- воздушная перевозка людей и грузов, осуществляемая резидентами страны, за часть услуги, которая не считается оказанной в стране.

Для этой цели услуги считаются экспортированными, когда активы таких операций экспортируются компанией maquiladora.

Для этой цели услуги считаются экспортированными, когда активы таких операций экспортируются компанией maquiladora.

В общих чертах, вышеупомянутые товары считаются экспортируемыми, если они наняты и оплачиваются иностранным резидентом без постоянного представительства в Мексике. Могут применяться некоторые дополнительные требования.

Импорт – Товары

Как осуществляется импорт товаров?

При ввозе товаров в Мексику может взиматься импортный НДС и таможенная пошлина. Они должны быть оплачены или обеспечены до того, как товары могут быть выпущены из-под таможенного контроля.

Импорт товаров включает:

- ввоз товаров в страну

- покупка резидентами Мексики нематериальных товаров, переданных иностранными резидентами

- временное использование или пользование на территории Мексики нематериальными товарами, предоставленными иностранными резидентами

- временное пользование или пользование на территории Мексики материальными товарами, физическая доставка которых была осуществлена за границу (за исключением товаров, за ввоз которых в страну был уплачен НДС) Исключения

- применяются к определенным товарам.

Резиденты за границей, которые продают товары резидентам или постоянным представительствам в стране (которые являются импортерами товаров), не должны регистрироваться для целей налогообложения. Для этих целей мексиканское законодательство считает, что только резиденты страны или лица, имеющие постоянное представительство в стране, могут осуществлять импорт товаров.

Указанные выше товары считаются импортными:

- в момент подачи импортером таможенной декларации для обработки в соответствии с Таможенным законодательством (Ley Aduanera)

- в случае временного ввоза, когда ввоз производится или преобразуется в окончательный

- в случае нематериальных товаров, в момент фактической выплаты возмещения.

Импорт – Услуги

Как услуги, ввозимые из-за границы, облагаются НДС?

Если компания приобретает услуги за пределами Мексики, это будет считаться импортом услуг и будет облагаться НДС через механизм, аналогичный механизму обратного начисления (называемый «IVA Virtual»), только если услуги предоставляются нерезидентом. организация. Важно отметить, что если налогоплательщик имеет полное право на вычет входящего НДС, вычет входящего НДС, эквивалентный самостоятельно начисленному НДС, предоставляется в той же ежемесячной декларации, и никакие эффекты потока денежных средств не должны вызываться, если только эта услуга не может быть распределена. к налогооблагаемой деятельности налогоплательщика (если последний осуществляет налогооблагаемую и освобожденную от налогообложения деятельность).

организация. Важно отметить, что если налогоплательщик имеет полное право на вычет входящего НДС, вычет входящего НДС, эквивалентный самостоятельно начисленному НДС, предоставляется в той же ежемесячной декларации, и никакие эффекты потока денежных средств не должны вызываться, если только эта услуга не может быть распределена. к налогооблагаемой деятельности налогоплательщика (если последний осуществляет налогооблагаемую и освобожденную от налогообложения деятельность).

Международная перевозка не учитывается при импорте услуги.

Приобретение нематериальных активов лицами, проживающими в Мексике, у поставщиков-нерезидентов, а также временное использование или выгода, полученная на национальной территории от нематериальных активов, поставленных нерезидентом, считается импортом и также подлежит обложению НДС в обратном порядке. механизм заряда показан выше.

Упомянутые выше услуги считаются импортированными в случае использования в Мексике услуг, оказанных за границей, в момент фактического получения вознаграждения и в размере каждого такого вознаграждения.

Изменения в правилах ЕС по НДС

1. Отмена освобождения от НДС на импорт в размере 22 евро

2. Внедрение импортного единого окна (IOSS) для уплаты НДС

Чтобы упростить сбор и уплату НДС, вам необходимо зарегистрироваться в IOSS или рассмотреть совместное решение FedEx/KPMG, которое позаботится о настройке, сборе и оплате за вас.

- Чтобы зарегистрироваться в IOSS, вы уже должны быть зарегистрированы в государстве-члене ЕС.

- Если нет, вам нужно будет назначить стороннего посредника для регистрации и декларирования НДС от вашего имени.

- Затем вам нужно будет предоставить свой номер IOSS таможенному декларанту (FedEx) при отправке в ЕС.

При использовании IOSS НДС для продаж в ЕС будет представляться в виде ежемесячной налоговой декларации в назначенном государстве-члене ЕС, которое затем направит декларацию по НДС и платеж в соответствующие страны.

В результате вам больше не нужно регистрироваться для уплаты НДС в каждой стране ЕС, в которой вы продаете. Подробнее о том, как решение FedEx/KPMG может еще больше упростить этот процесс, см. ниже.

Подробнее о том, как решение FedEx/KPMG может еще больше упростить этот процесс, см. ниже.

3. Некоторые интернет-магазины могут стать сборщиками и плательщиками необходимого НДС.

Как ваш партнер по доставке, мы здесь, чтобы предложить вам решения, которые не только обеспечивают доставку ваших посылок, но и ваш бизнес.

В связи с тем, что вскоре появятся новые правила НДС, мы объединили усилия с KPMG, мировым лидером в области аудиторских, налоговых и консультационных услуг, чтобы предложить эксклюзивную услугу по соблюдению НДС со скидкой, которая упрощает соблюдение требований единого окна для импорта (IOSS) для Ваш бизнес.

Мы можем помочь вам с:

- Регистрация для регистрации IOSS со специальной поддержкой

- Подготовка и подача ежемесячных отчетов IOSS

- Предоставление информации о сроках уплаты НДС, реквизитов банковского счета и справок об оплате

- Направление и разъяснение любых уведомлений от налоговых органов в связи с IOSS

- Информируем вас о ваших обязательствах IOSS и возвращает IOSS

Горячая линия (с 9:00 до 17:00 по среднеевропейскому времени)

Германия: +49 30 3187 7935

Великобритания: +44 20 3769 4348

Испания: +34 910 601 599

Италия: +39 06 97628741

Китай: +86 108 783 3297

США: +1 718 887 9738

Узнайте больше об услугах FedEx/KPMG по НДС.

*Страны ЕС: Австрия, Бельгия, Болгария, Хорватия, Кипр, Чехия, Дания, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Ирландия, Италия, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания, Швеция.

Обратите внимание, что в соответствии с условиями Совместного протокола между ЕС и Великобританией Северная Ирландия останется частью зоны НДС ЕС для товаров. Это означает, что эти новые положения будут также применяться к товарам, ввозимым в Северную Ирландию из остального мира.

В Америке никогда не будет государства всеобщего благосостояния в европейском стиле без НДС

A S ПРАВИТЕЛЬСТВА ТРАТЯТ больше, становится все более важным тщательно планировать свои налоги. Крупные европейские государства всеобщего благосостояния, такие как Швеция или Германия, полагаются на благоприятные для роста налоги на добавленную стоимость ( НДС ), чтобы помочь собрать огромное количество наличных денег, которые они раздают. Америке может сойти с рук налоговая система, которая является чрезвычайно неэффективной и излишне сложной, только потому, что сумма доходов, которую она собирает в целом, относительно невелика.

Америке может сойти с рук налоговая система, которая является чрезвычайно неэффективной и излишне сложной, только потому, что сумма доходов, которую она собирает в целом, относительно невелика.

Ваш браузер не поддерживает элемент

Наслаждайтесь большим количеством аудио и подкастов на iOS или Android.

Маленький, но растущий. Демократы в Палате представителей разрабатывают, как оплатить предложенный президентом Джо Байденом законопроект о социальных расходах, в соответствии с которым Америка сделает шаг в направлении Европы с денежными выплатами для родителей, субсидиями по уходу за детьми, зелеными инвестициями и дополнительными деньгами. для здравоохранения. Законопроект, вероятно, будет смягчен в Сенате, но его нынешний размер составляет 3 доллара.5 трлн (1,2% от прогнозируемого ВВП ) в течение следующего десятилетия. Чтобы помочь заплатить за него, законодатели предлагают самый большой рост налогов с 1993 года.

План мало что делает для продвижения к эффективному налогообложению, которое было бы необходимо, если бы Америка когда-либо имела государство всеобщего благосостояния в европейском стиле, к которому стремятся многие демократы. Это связано с тем, что предложения были разработаны с целью повышения налогов только для домохозяйств с доходом более 400 000 долларов. Левые думают, что богатые не платят свою справедливую долю.Они хотели бы поднять максимальную ставку федерального подоходного налога с 37% до 39,6% и ввести новый 3%-й сбор с доходов свыше 5 млн долларов. Они также хотят поднять ставку федерального налога на прибыль корпораций, превышающую 5 миллионов долларов, с 21% до 26,5% (замалчивая тот факт, что в результате заработная плата хотя бы немного снизится). План поднимет ставку налога на прирост капитала и введет различные новые сборы.

У федерального правительства есть возможность собрать больше денег у высокооплачиваемых. Но идея о том, что основная проблема существующей системы в том, что налоговые ставки слишком плоские, неверна. В 2018 году пятая часть работающих с наименьшим доходом в среднем вообще не платила чистых федеральных налогов. По данным Бюджетного управления Конгресса, 1% самых богатых платил общую ставку (т. е. после всех вычетов) в размере 30%. Включите государственные и местные сборы, и высокооплачиваемые лица столкнутся с предельной ставкой налога на каждый лишний доллар, который они уносят домой — ставка, имеющая значение для поощрения за работу, — что является средним по стандартам богатых стран. Налоговые возмещения для бедных семей исключительно щедры. Согласно анализу OECD , клуба в основном богатых стран, в 2019 году родитель-одиночка двоих детей, зарабатывающий две трети средней заработной платы, столкнулся с общим чистым налогом на рабочую силу в размере всего 10%.В эгалитарной Швеции этот показатель составлял почти 33%.

В 2018 году пятая часть работающих с наименьшим доходом в среднем вообще не платила чистых федеральных налогов. По данным Бюджетного управления Конгресса, 1% самых богатых платил общую ставку (т. е. после всех вычетов) в размере 30%. Включите государственные и местные сборы, и высокооплачиваемые лица столкнутся с предельной ставкой налога на каждый лишний доллар, который они уносят домой — ставка, имеющая значение для поощрения за работу, — что является средним по стандартам богатых стран. Налоговые возмещения для бедных семей исключительно щедры. Согласно анализу OECD , клуба в основном богатых стран, в 2019 году родитель-одиночка двоих детей, зарабатывающий две трети средней заработной платы, столкнулся с общим чистым налогом на рабочую силу в размере всего 10%.В эгалитарной Швеции этот показатель составлял почти 33%.