Векселя полученные – Порядок учета векселей в бухгалтерском учете

Векселя Полученные — это… Что такое Векселя Полученные?

- Векселя Полученные

-

задолженность по расчетам заказчиками, обеспеченная векселями. Фиксируется в бухгалтерском отчете в разделе «»Векселя полученные»». Учет ведется по каждому векселю.

Словарь бизнес-терминов. Академик.ру. 2001.

- Вексельный Кредит

- Величина Дискретная

Смотреть что такое «Векселя Полученные» в других словарях:

«ВЕКСЕЛЯ, ПОЛУЧЕННЫЕ» — задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная полученными векселями, учитывается предприятием на счете Векселя полученные . Аналитический учет по счету ведется по каждому полученному векселю … Большой бухгалтерский словарь

ВЕКСЕЛЯ, ПОЛУЧЕННЫЕ — задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная полученными векселями, учитывается предприятием на счете Векселя полученные . Аналитический учет по счету ведется по каждому полученному векселю … Большой экономический словарь

векселя к получению — бухгалтерский счет, учитывающий полученные предприятием векселя, платеж по которым поступает в распоряжение предприятия … Справочный коммерческий словарь

УЧЕТ ТОВАРНЫХ ВЕКСЕЛЕЙ — процесс отражения в бухгалтерском учете операций, связанных с обращением векселей. Учет векселей, оформленных как коммерческие кредиты по товарным операциям, осуществляется: векселедателем по счету Расчеты с поставщиками и подрядчиками , субсчет… … Большой бухгалтерский словарь

УЧЕТ ВЕКСЕЛЕЙ, БУХГАЛТЕРСКИЙ

учет векселей бухгалтерский — Учет задолженности по расчетам с покупателями по полученным векселям на счете Расчеты с покупателями и заказчиками , субсчете Векселя полученные . Эта форма предполагает получение процентов по векселю, которые отражаются при их поступлении по… … Справочник технического переводчика

Счет Бухгалтерского Учета 62 Расчеты С Покупателями И Заказчиками

«РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ» — счет бухгалтерского учета, предназначенный для обобщения информации о расчетах с покупателями и заказчиками. К счету могут быть открыты субсчета: Расчеты в порядке инкассо , Расчеты плановыми платежами , Векселя полученные и др. Счет Расчеты с… … Большой бухгалтерский словарь

актив

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 62 РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ — счет, предназначенный для обобщения информации о расчетах с покупателями и заказчиками. К счету 62 могут быть открыты субсчета: 62 1 Расчеты в порядке инкассо , 62 2 Расчеты плановыми платежами , 62 3 Векселя полученные и др. Счет 62 дебетуется в … Большой экономический словарь

ВЕКСЕЛЯ, ПОЛУЧЕННЫЕ — это… Что такое ВЕКСЕЛЯ, ПОЛУЧЕННЫЕ?

- ВЕКСЕЛЯ, ПОЛУЧЕННЫЕ

задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная полученными векселями, учитывается предприятием на счете «Векселя полученные». Аналитический учет по счету ведется по каждому полученному векселю.

Большой экономический словарь. — М.: Институт новой экономики. А.Н. Азрилиян. 1997.

- ВЕКСЕЛЯ К ОПЛАТЕ

- ВЕРА В МЕНЕДЖМЕНТЕ, РАЗУМНАЯ

Смотреть что такое «ВЕКСЕЛЯ, ПОЛУЧЕННЫЕ» в других словарях:

Векселя Полученные — задолженность по расчетам заказчиками, обеспеченная векселями. Фиксируется в бухгалтерском отчете в разделе Векселя полученные . Учет ведется по каждому векселю. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

«ВЕКСЕЛЯ, ПОЛУЧЕННЫЕ» — задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная полученными векселями, учитывается предприятием на счете Векселя полученные . Аналитический учет по счету ведется по каждому полученному векселю … Большой бухгалтерский словарь

векселя к получению — бухгалтерский счет, учитывающий полученные предприятием векселя, платеж по которым поступает в распоряжение предприятия … Справочный коммерческий словарь

УЧЕТ ТОВАРНЫХ ВЕКСЕЛЕЙ — процесс отражения в бухгалтерском учете операций, связанных с обращением векселей. Учет векселей, оформленных как коммерческие кредиты по товарным операциям, осуществляется: векселедателем по счету Расчеты с поставщиками и подрядчиками , субсчет… … Большой бухгалтерский словарь

УЧЕТ ВЕКСЕЛЕЙ, БУХГАЛТЕРСКИЙ — учет задолженности по расчетам с покупателями по полученным векселям на счете Расчеты с покупателями и заказчиками , субсчете Векселя полученные . Эта форма предполагает получение процентов по векселю, которые отражаются при их поступлении по… … Большой бухгалтерский словарь

учет векселей бухгалтерский — Учет задолженности по расчетам с покупателями по полученным векселям на счете Расчеты с покупателями и заказчиками , субсчете Векселя полученные . Эта форма предполагает получение процентов по векселю, которые отражаются при их поступлении по… … Справочник технического переводчика

Счет Бухгалтерского Учета 62 Расчеты С Покупателями И Заказчиками — счет, предназначенный для обобщения информации о расчетах с покупателями и заказчиками. К счету 62 могут быть открыты субсчета: 62 1 Расчеты в порядке инкассо , 62 2 Расчеты плановыми платежами , 62 3 Векселя полученные и др. Счет 62 дебетуется в … Словарь бизнес-терминов

«РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ» — счет бухгалтерского учета, предназначенный для обобщения информации о расчетах с покупателями и заказчиками. К счету могут быть открыты субсчета: Расчеты в порядке инкассо , Расчеты плановыми платежами , Векселя полученные и др. Счет Расчеты с… … Большой бухгалтерский словарь

актив — понятие счетное. 1) В узком значении слова первая часть инвентаря или левая сторона баланса, представляющая приуроченное к определенному моменту времени положительное имущество предприятия, т. е. совокупность его вещных и обязательственных… … Справочный коммерческий словарь

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 62 РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ — счет, предназначенный для обобщения информации о расчетах с покупателями и заказчиками. К счету 62 могут быть открыты субсчета: 62 1 Расчеты в порядке инкассо , 62 2 Расчеты плановыми платежами , 62 3 Векселя полученные и др. Счет 62 дебетуется в … Большой экономический словарь

big_economic_dictionary.academic.ru

Вексель полученный — Энциклопедия по экономике

Главное назначение векселя — получение платежа. Держатель переводного векселя сроком на определенный день или во столько-то времени от составления (или от предъявления) предъявляет переводный вексель к платежу либо в день, когда он должен быть оплачен, либо в один из двух следующих рабочих дней. Плательщик при оплате переводного векселя может потребовать, чтобы вексель был вручен ему векселедержателем с распиской в получении платежа. Векселедержатель не может отказаться от принятия частичного платежа. В случае частичного платежа плательщик может потребовать отметки о таком платеже на векселе и выдачи ему расписки. [c.163]Остановимся подробнее на методике анализа задолженности по векселям полученным и векселям к уплате. [c.362]

Анализ движения вексельной задолженности можно провести, используя следующую информацию сальдо на начало и конец квартала по счетам 62 Расчеты с покупателями и заказчиками , субсчет Векселя полученные , и 60 Расчеты с поставщиками и подрядчиками , субсчет Векселя выданные , а также данные аналитического учета о суммах, полученных в уплату по векселям, и о суммах к уплате. Рассмотрим следующий пример. [c.363]

Д-т 62 Расчеты с покупателями и заказчиками , субсчет Векселя полученные [c.376]

Информационной базой для внутреннего анализа операций с валютными векселями являются аналитические данные по счетам 08 Капитальные вложения , субсчет Вложения в ценные бумаги , 58 Краткосрочные финансовые вложения , субсчет Ценные бумаги , 06 Долгосрочные финансовые вложения , субсчет Ценные бумаги , 60 Расчеты с поставщиками и подрядчиками , субсчет Векселя выданные и 62 Расчеты с покупателями и заказчиками , субсчет Векселя полученные . [c.560]

Векселя выданные Векселя полученные 600 240 380 327 [c.561]

Таким образом, рассчитанные показатели свидетельствуют о снижении величины задолженности по выданным организацией векселям в абсолютном выражении на 220 долл. США, т.е. на 36,7%, по сравнению с величиной кредиторской задолженности по векселям на начало года. В то же время увеличена сумма дебиторской задолженности по векселям полученным на 87 долл. США (или на 36,2%), по сравнению с данной величиной на начало года. [c.562]

В» — сумма векселей, полученная в течение отчетного года, долл. США Яд — суммы, полученная по векселям в течение отчетного года, долл. США [c.564]

Сумма векселя полученного, долл. США 1000 2000 [c.567]

О. — сумма на начало года дебиторской задолженности, обеспеченной векселями полученными, долл. США [c.568]

O — сумма дебиторской задолженности на конец года, обеспеченной векселями полученными, долл. США [c.568]

Векселя выданные Векселя полученные 2000 5000 2500 3750 [c.573]

Векселя выданные, долл. США Векселя полученные, ДМ 2750 3750 3000 4200 [c.573]

Сумма векселя полученного, долл. США 15 000 30 000 [c.577]

Сумма векселя полученного, ДМ 20 000 25 000 [c.577]

Векселя выданные Векселя полученные 2500 1250 5900 3500 1750 1700 [c.578]

В справке 1 к разделу 2 Движение векселей показываются наличие (гр. 3 и 6) и движение (гр. 4, 5) сумм Векселя выданные (стр. 262) и Векселя полученные (стр. 264) с выделением в том числе просроченные (стр. 263, 265). [c.155]

При заполнении этих строк используются данные аналитического учета счета 60 Расчеты с поставщиками и подрядчиками , субсчет Векселя к уплате , и счета 62 Расчеты с покупателями и заказчиками , субсчет Векселя полученные . [c.155]

Если анализ проводится только по данным годового отчета, то к статьям второй группы относятся, в основном, данные, приводимые во втором разделе формы № 5 Дебиторская задолженность просроченная и Векселя полученные просроченные . Значи- [c.272]

Если анализ проводится только по данным годового отчета, то к статьям второй группы относятся, в основном, данные, приводимые во втором разделе формы № 5 Дебиторская задолженность просроченная , Векселя полученные просроченные и Дебиторская задолженность, списанная на финансовые результаты . Значимость сумм по этим статьям в отношении устойчивости финансово о состояния безусловно зависит от их удельного веса в валюте баланса. Что касается их смысловой нагрузки, то она очевидна коммерческая организация имеет проблемы со своими покупателями и клиентами. До определенного момента эти проблемы не являются критическими, однако ситуация может резко измениться при совпадении во времени ряда факторов. Иными словами, статьи этой группы могут быть в балансах не только убыточных, но и вполне рентабельных коммерческих организаций. [c.281]

Векселя полученные 112 Миллер 311 [c.325]

Расчеты векселями полученными (субсчет 62/3) начинают внедряться в экономику России, скорее восстанавливаться, так как такие расчеты существовали в России до начала тридцатых годов. [c.385]

Кредиты банка организации могут получить и под вексель (учет дисконта векселя), а также для своих работников. При оформлении кредита под вексель полученный кредит банк зачисляет на расчетный (51) или валютный (52) счет организации номинальную стоимость векселя за вычетом учетного процента по векселю предприятие отражает как задолженность банку по ссуде (кредит 90, 92), а учетный процент, уплаченный банку, относит на дебет счета 80/3 (80/3 — 90, 92). По мере погашения покупателем обязательств по учтенным (дисконтированным) векселям банк извещает своего клиента о погашении векселя. Организация, получив извещение, делает отметку в регистрах о погашении задолженности покупателем (90, 92 — 62, 46). [c.435]

Аналогично списывается задолженность, обеспеченная векселем покупателя. В учете эта операция отражается проводкой Д80 К62 (76) субсчет Векселя полученные (согласно новому Плану счетов — Д91 К62 (76), субсчет Векселя полученные ). [c.123]

Строки 264—265. При заполнении строки 264 требуются данные счета 62 Расчеты с покупателями и заказчиками субсчет 62-3 Векселя полученные (срок поступления денежных средств по которым не наступил). Советуем для учета расчетов по просроченным векселям открыть субсчет 62-4 Векселя просроченные . [c.242]

Признаком, свидетельствующим об ухудшении ликвидности, является увеличение иммобилизации собственных оборотных средств, проявля-ющеес в увеличении неликвидов, просроченной дебиторской задолженности и векселей полученных (просроченных) и др. О некоторых подобных активах и их относительной значимости можно судить по наличию и динамике одноименных статей в отчетности. [c.306]

economy-ru.info

Операции с векселями: индоссирование, учет, дисконтирование

Простой вексель – письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную денежную сумму в определенный срок векселедержателю или по его приказу другому лицу. По простому векселю векселедатель сам обязуется уплатить по выданному векселю. Векселедержателю принадлежит право на получение платежа по векселю.

Переводной вексель (тратта) – письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную денежную сумму в определенный срок векселедержателю или по его приказу другому лицу.

Проще говоря, вексель есть простое, ничем не обусловленное обязательство, уплатить определенную сумму (простой вексель) или ничем не обусловленное предложение взыскать определенную сумму (переводной вексель).

Данные определения устанавливают, что вексельный долг абстрагируется от первоначальной сделки, и что правоотношение, послужившее основанием для составления векселя, с момента его выдачи не имеет значения для участников вексельного правоотношения. Иными словами, оборот векселя, последовавший за совершением сделки купли-продажи, может рассматриваться автономно. Из этого следует, что кредитор, в случае возникновения спорной ситуации, может основывать свой иск исключительно на наличии самого векселя. По этой же причине, в целях бухгалтерского учета и налогообложения, факты вексельного обращения (выдачи, акцепта, индоссирования векселей) следует рассматривать обособленно от фактов реализации товаров (работ, услуг). С товарными операциями связано лишь появление векселя, выпуск его в оборот. Цитата из ЗУ о вексельном обращении:

Предприятие-векселедержатель может, не дожидаясь наступления срока погашения векселя передать (продать) вексель другому предприятию, для чего в векселе ставится отметка, которая называется индоссаментом.

Индоссирование векселя – передача векселя третьему лицу. Лицо, передающее вексель по индоссаменту, называется индоссантом или индоссатором. Индоссамент заключается в том, что, проставлением на вексельном бланке (или на добавочном листе – аллонже) передаточной надписи, другому лицу (держателю, индоссату) передается вместе с векселем право на получение платежа. Для плательщика индоссированного векселя все равно, кому производить платеж, лишь бы до последнего держателя вексель дошел путем ряда последовательных преемственных индоссаментов. Возможность индоссирования векселей расширила границы применения этих письменных долговых обязательств, превратив их в орудие платежа и далее в товар, покупаемый с целью осуществления им платежей.

Аллонж прилагается к векселю в том случае, если места на вексельном бланке для передаточных надписей уже недостаточно. Таким образом, индоссамент иногда начинается на самом векселе, а заканчивается на аллонже.

Индоссамент может быть совершен в пользу плательщика, независимо от того, акцептовал он вексель, или нет, либо в пользу векселедателя, либо в пользу всякого другого, обязанного по векселю, лица. Эти лица могут в свою очередь индоссировать вексель. Если векселедатель сделал в векселе пометку «по приказу» или употребил здесь другое, равнозначное, выражение, то вексель может быть передан лишь с соблюдением формы и с последствиями обыкновенной цессии.

Индоссамент на предъявителя имеет силу бланкового индоссамента. Если индоссамент бланковый, то векселедержатель может:

- заполнить бланк своим именем или именем третьего лица

- передать вексель другому лицу, не заполняя бланка.

Лицо, у которого находится вексель, рассматривается как законный векселедержатель, если это его право основано на непрерывном ряде индоссаментов, даже если последний из них является бланковым.

Индоссированные векселя после их передачи учитываются предприятиями-индоссатами на забалансовом счете 042 «Непредвиденные обязательства» до истечения срока предъявления в установленном порядке претензий по указанным векселям, получения извещения об их оплате или их оплаты предприятием-индоссантом.

Авалирование векселя

Вексель может обеспечиваться поручительством. Такое обеспечение дается третьим лицом (как правило, банком) как за векселедержателя, так и за каждое другое, обязанное по векселю, лицо. Вексельное поручительство называется аваль. Вексель, обеспеченный поручительством, называется авалированным векселем. Авалист и лицо, за которое он поручился, несут солидарную ответственность. Оплатив вексель, авалист приобретает все права, вытекающие из векселя, по отношению к тем, за кого он дал гарантию и к тем, которые в силу векселя обязаны перед этим последним. Отметка об авале может быть сделана на векселе или аллонже и заверяется подписью авалиста. При этом указывается лицо, за которое дан аваль. При отсутствии этого указания считается, что аваль дан за векселедателя. Аваль может быть также выражен одной лишь подписью на лицевой стороне векселя, если только эта подпись не поставлена плательщиком или векселедателем. Авалирования, как правило, требуют налоговые векселя.

Дисконтирование векселя – покупка векселя у векселедержателя банком или иным правомочным учреждением до наступления срока погашения. Покупатель при этом удерживает в свою пользу часть вексельной суммы, которая и называется дисконтом.2 С другой стороны, векселедержатель (продавец векселя) получает денежные средства в оборот, а, следовательно, – будущую выгоду от этого оборота. Следовательно, такая сделка является взаимно выгодной.

Операции по продаже векселей называются операциями по учету векселей. Операции по покупке векселей называются операциями по дисконтированию векселей.

Дисконтирование векселей требует изучения платежеспособности векселедателей и векселедержателей, индоссантов. Заключение о платежеспособности выводится на основе данных финансовой отчетности, подтвержденной независимыми аудиторами.

Отражение операций с товарными векселями, т. е. с векселями, выдаваемыми в подтверждение обязательств за поставки товаров, выполнение работ или оказание услуг, показано ниже на примерах: 1,2, а также 4 и 5. Отражение операций с налоговыми векселями, т. е. с векселями, выдаваемыми в подтверждение налоговых обязательств, показано ниже на примере 3. Учет векселей – в табл.6. Индоссирование – в Табл. 7, дисконтирование – в Табл.8.

Прежде чем приводить примеры, нелишне напомнить об отличиях между такими видами товарных векселей как срочные векселя и процентные векселя.

Срочный вексель подлежит оплате в определенный срок, назначенный со дня составления такого векселя, и плата за отсрочку платежа должна быть включена в сумму, указанную в векселе в виде дисконта.

У предприятия-векселедателя выдача срочного векселя отражается по кредиту счета 62 «Краткосрочные векселя выданные», у предприятия-векселедержателя – по дебету счета 34 «Краткосрочные векселя полученные». Учет на этих счетах ведется в сумме, указанной в векселе. Эта сумма включает стоимость поставок и дисконт (плату за отсрочку платежа).

Процентный вексель подлежит оплате по предъявлении или в определенный срок, который отсчитывается от момента предъявления. Такой вексель содержит указание о начислении на вексельную сумму процентов.

Процентный вексель фактически не имеет твердого номинала. Его стоимость растет с каждым днем. У предприятия-векселедателя выдача процентного векселя, так же как и срочного, отражается по кредиту счета 62 «Краткосрочные векселя выданные», у предприятия-векселедержателя – по дебету счета 34 «Краткосрочные векселя полученные». Разница лишь в том, что учет на этих счетах в данном случае ведется в сумме, указанной в самом векселе без причитающихся процентов.

Отражение в учете текущей задолженности, обеспеченной векселем, выданным кредитору.

Условие: 01.09.2001г. предприятие приобрело товар на сумму 3600грн. В обеспечение возникших т. о. обязательств поставщику выдан вексель со сроком погашения 30.11.2001г.

Пример 1. Выдан процентный вексель. Первоначальный номинал векселя равен стоимости полученного товара.

Сумма процентов по векселю 360грн. (ежемесячная оплата по 120грн.)

Табл.1.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Оприходован поступивший товар. | 281 | 631 | 3000 | ||

| 2. | Начислен налоговый кредит по НДС | 641 | 631 | 600 | ||

| 3. | В обеспечение обязательства выдан процентный вексель. | 631 | 621 | 3600 | ||

| 4. | Начислены проценты за первый месяц. | 951 | 684 | 100 | ||

| 5. | Начислен налоговый кредит по НДС, относящийся к начисленным процентам первого месяца. | 641 | 684 | 20 | ||

| 6. | Погашена задолженность по процентам, начисленным за первый месяц. | 684 | 311 | 120 | ||

| 7. | Начислены проценты за второй месяц. | 951 | 684 | 100 | ||

| 8. | Начислен налоговый кредит по НДС, относящийся к начисленным процентам второго месяца. | 641 | 684 | 20 | ||

| 9. | Погашена задолженность по процентам, начисленным за второй месяц. | 684 | 311 | 120 | ||

| 10. | Начислены проценты за третий месяц. | 951 | 684 | 100 | ||

| 11. | Начислен налоговый кредит по НДС, относящийся к начисленным процентам третьего месяца. | 641 | 684 | 20 | ||

| 12. | Погашена задолженность по процентам, начисленным за третий месяц. | 684 | 311 | 120 | ||

| 13. | Погашение (в конце третьего месяца) основной суммы по выданному векселю. | 621 | 311 | 3600 | ||

Пример 2. В обеспечение обязательств за полученный товар выдан срочный вексель номиналом 3960 грн., что превышает стоимость товара на сумму процентов, начисленных за отсрочку платежа (360 грн.). Вексель погашен по истечении положенного срока.

Табл.2.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Оприходован поступивший товар. | 281 | 631 | 3000 | ||

| 2. | Начислен налоговый кредит по НДС. | 641 | 631 | 600 | ||

| 3. | Выдан срочный вексель и отражен:

|

641 | 621 |

|

||

| 4. | Погашение (в конце третьего месяца) выданного векселя. | 621 | 311 | 3960 | ||

На случай, когда условиями договора предусмотрено не ежемесячное удержание процентов с векселедателя (будь то проценты по векселю или проценты за отсрочку – суть их одна), а разовое, в конце срока погашения, – можно посоветовать векселедателям эти проценты начислять все же ежемесячно, независимо от срока их уплаты. Такой подход к учету затрат обеспечит их равномерное формирование. Особенно это важно для случаев, когда вексельный срок (от даты его выдачи до даты погашения) начинается в одном отчетном периоде (например, в декабре), а заканчивается – в следующем (например, в январе).

Бухгалтерский учет операций по выдаче и погашению налоговых векселей

В данном примере для учета отсроченного налогового кредита, возникающего в связи с выдачей налогового векселя, применяем счет 645.

Налоговые обязательства в ситуациях, когда налоговый вексель погашается досрочно, возникают не на счете 641 «Расчеты по налогам», а на счете 621 «Краткосрочные векселя выданные».

Табл.3.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| Вариант 1. Налоговый вексель не погашается ранее установленного срока. | ||||||

| 1. | Выдача налогового векселя органу таможенного контроля. | 645 | 621 | 2000 | ||

| 2. | Налоговый вексель отражен в составе налоговых обязательств, указываемых в декларации по НДС. | 621 | 641 | 2000 | ||

| 3. | Начисление налогового кредита на сумму, равную номиналу налогового векселя, указанного в декларации предыдущего отчетного периода. | 641 | 645 | 2000 | ||

| Вариант 2. Налоговый вексель погашается досрочно. | ||||||

| 1. | Выдача налогового векселя органу таможенного контроля. | 645 | 621 | 2000 | ||

| 2. | Досрочное погашение налогового векселя | 621 | 311 | 2000 | ||

| 3. | Начислен налоговый кредит по НДС на сумму, равную номиналу досрочно оплаченного налогового векселя. | 641 | 645 | 2000 | ||

Отражение в учете текущей задолженности, обеспеченной получением векселя от дебитора.

- Условие:

- 01.09.2001г. предприятие реализовало товар на сумму 3600грн. В обеспечение возникшей т. о. задолженности, покупатель выдал вексель со сроком погашения 30.11.2001г.

Пример 4. Получен процентный вексель. Первоначальный номинал векселя равен стоимости реализованного товара.

Сумма процентов по векселю 360грн. (ежемесячная оплата по 120грн.)

Этот пример является симметричным Примеру 1 (см. Табл.1). Это значит, что в Табл.1 был показан учет у векселедателя, а в Табл.4 эти же условия отражены с точки зрения векселедержателя.

Табл.4.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Отгружен товар покупателю. | 361 | 702 | 3600 | ||

| 2. | Начислен НДС в составе выручки | 702 | 641 | 600 | ||

| 3. | В обеспечение своих обязательств покупатель выдал процентный вексель. | 341 | 361 | 3600 | ||

| 4. | Начислены проценты за первый месяц. | 373 | 732 | 120 | ||

| 5. | Начислен НДС, относящийся к начисленным процентам первого месяца. | 732 | 641 | 20 | ||

| 6. | Поступили процентные платежи, начисленные за первый месяц. | 311 | 373 | 120 | ||

| 7. | Начислены проценты за второй месяц. | 373 | 732 | 120 | ||

| 8. | Начислен НДС, относящийся к начисленным процентам второго месяца. | 732 | 641 | 20 | ||

| 9. | Поступили процентные платежи, начисленные за второй месяц. | 311 | 373 | 120 | ||

| 10. | Начислены проценты за третий месяц. | 373 | 732 | 120 | ||

| 11. | Начислен НДС, относящийся к начисленным процентам третьего месяца. | 732 | 641 | 20 | ||

| 12. | Поступили процентные платежи, начисленные за третий месяц. | 311 | 373 | 120 | ||

| 13. | Поступление (в конце третьего месяца) основной суммы по выданному векселю. | 311 | 341 | 3600 | ||

Пример 5. От покупателя, в обеспечение его задолженности, получен срочный вексель номиналом 3960 грн., что превышает стоимость реализованного ему товара на сумму дисконта (процентов, начисленных за отсрочку платежа, 360 грн.). Вексель погашен по истечении положенного срока.

Этот пример является симметричным Примеру 2 (см. Табл.2). Это значит, что в Табл.2 был показан учет у векселедателя, а в Табл.5 эти же условия отражены с точки зрения векселедержателя.

Табл.5.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Отгружен товар покупателю. | 361 | 702 | 3600 | ||

| 2. | Начислен НДС в составе выручки | 702 | 641 | 600 | ||

| 3. | Получен срочный вексель и отражен:

|

|||||

| 4. | Начислен НДС, относящийся к сумме дисконта. (Записи в течение трех месяцев одинаковы) | 732 | 641 | По 20 грн. ежемесячно | ||

| 5. | Ежемесячное погашение задолженности по дисконту. (Записи в течение трех месяцев одинаковы) | 311 | 341 | По 120 грн. ежемесячно | ||

| 6. | Погашение (в конце третьего месяца) оставшейся суммы по векселю. | 311 | 341 | 3600 | ||

Учет предприятием векселя в банке

- Пример 6.

- Предприятие 1 (П1) реализует товар предприятию 2 (П2) на сумму 2400 грн.

- В свою очередь П2 отгружает товар следующему предприятию 3 (П3) на сумму – 3600грн.

- За приобретенный товар П3 передает П2 вексель номиналом 3600грн.

- П2 обращается в банк по поводу учета векселя.

- Банк принимает вексель с дисконтом 1200 грн., а сумму 2400грн. и перечисляет на счет П1 в погашение долга П2 перед П1.

Для упрощения примера зачет процентов (дисконта) по векселю между предприятиями в этом и следующих примерах (кроме примера 8) упускаем.

| № п/п | Содержание операции | Обороты по счетам | Сумма | ||||

|---|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | ||||||

| Дебет | Кредит | Дебет | Кредит | ||||

| 1. | Оприходовано товар от П1. | 281 | 631 | 2000 | |||

| 2. | Начислен налоговый кредит по НДС | 641 | 631 | 400 | |||

| 3. | Отгружен товар в адрес П3 | 361 | 702 | 3600 | |||

| 4. | НДС в составе начисленной выручки | 702 | 641 | 600 | |||

| 5. | Получен вексель от П3 | 341 | 361 | 3600 | |||

| 6. | П2 учитывает вексель в банке с дисконтом 1200 грн. | 377 | 341 | 2400 | |||

| 7. | Дисконт, удерживаемый банком, зачислен в состав финансовых расходов отчетного периода | 952 | 341 | 1200 | |||

| 8. | Вексель переводится на забалансовый счет (после акцепта плательщика) | 042 | Х | 3600 | |||

| 9. | Банк перечисляет кредит, выданный под вексель П2, непосредственно на счет П1 | 631 | 601 | 2400 | |||

| Закрытие операций учета векселей: | |||||||

| 1-й вариант. В случае надлежащего хода событий: | |||||||

| 10. | Поступило от банка извещение о погашении векселя | 601 | 377 | 2400 | |||

| 11. | Вексель списывается с забалансового счета (пров. одновр. с пров.10) | Х | 042 | 3600 | |||

| 11-й вариант. В случае необходимости использования банком права регресса: | |||||||

| 10. | Погашение задолженности перед банком вследствие неисполнения акцептантом своих обязательств | 601 | 311 | 2400 | |||

| 11. | Вексель снимается с забалансового счета для восстановления дебиторской задолженности покупателя, выдавшего вексель | Х | 042 | 3600 | |||

| 12. | Вексель восстанавливается на балансе как просроченный (в части ранее полученного и погашенного кредита) | 341/п | 377 | 2400 | |||

| 13. | Вексель восстанавливается на балансе как просроченный (в части суммы, дисконтированной банком ранее и признанной сейчас начисленным к получению доходом) | 341/п | 733 | 1200 | |||

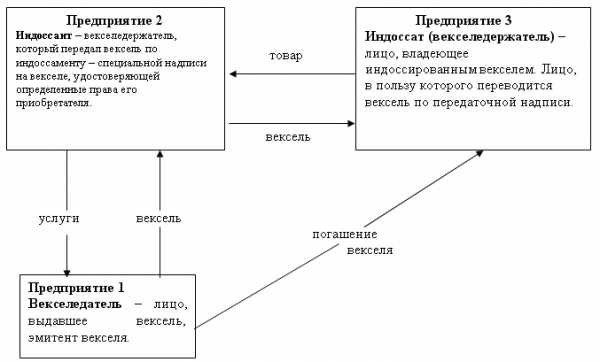

Операции с участием трех предприятий (индоссирование векселя)

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Приняты оказанные П2 услуги по акту | 23 (или другой расходный счет) | 631(п2) | 300000 | ||

| 2. | Начислен налоговый кредит по НДС | 641 | 631(п2) | 60000 | ||

| 3. | Выдан вексель в обеспечение обязательств перед П2 | 631(п2) | 621(п2) | 360000 | ||

| 4. | Вексель акцептован | 621(п2) | 621(п3) | 360000 | ||

| 5. | Вексель погашен (деньги перечислены на счет П3) | 621(п3) | 311 | 360000 | ||

У Предприятия 2 (индоссанта).

Табл.7.2.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Подписан акт об оказанных услугах, выручка начислена к получению от П1 | 361 | 703 | 360000 | ||

| 2. | Начислен НДС в составе выручки | 703 | 641 | 60000 | ||

| 3. | Получен вексель от П1 в обеспечение обязательств за оказанные услуги | 341 | 361 | 360000 | ||

| 5. | Выручка за вычетом НДС признана доходом. | 703 | 791 | 300000 | ||

| 6. | Получен товар от П3. | 281 | 631 | 300000 | ||

| 7. | Начислен налоговый кредит по НДС. | 641 | 631 | 60000 | ||

| 8. | Вексель передан П3 по индоссаменту в обеспечение обязательств за товар. | 631 | 341 | 360000 | ||

| 9. | Вексель переводится на забалансовый счет (после акцепта П1) | 042 | Х | 360000 | ||

| 10. | Вексель списывается с забалансового счета (после извещения, полученного от П3) | Х | 042 | 360000 | ||

У предприятия 3 (индоссата).

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Отгружен товар в адрес П2, начислена выручка к получению | 361 | 702 | 360000 | ||

| 2. | Начислен НДС в составе выручки | 702 | 641 | 60000 | ||

| 3. | В обеспечение обязательств за отгруженные товары от П2 получен индоссированный вексель. | 341(п1) | 361 | 360000 | ||

| 4. | Вексель погашен | 311 | 341(п1) | 360000 | ||

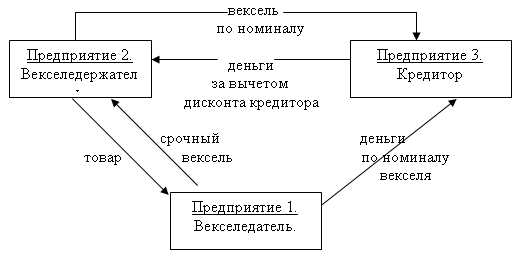

Дисконтирование срочного векселя

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Перечислены на расчетный счет П2 деньги за приобретение векселя с целью дисконтирования (а по существу – предоставлен кредит векселедержателю) | 35 | 311 | 24000 | ||

| 2. | Отражена сумма дисконта по векселю | 35 | 733 | 12000 | ||

| 3. | Вексель погашен векселедателем (П1) в положенный срок. | 311 | 35 | 36000 | ||

Отличительной особенностью примера, приведенного в Табл.8, является превращение товарного векселя в финансовый. Кредитная организация (или предприятие, торгующее векселями), не имеет товарных отношений ни с векселедержателем, ни с векселедателем, а, принимая от векселедержателей векселя к дисконтированию, тем самым осуществляют финансово-инвестиционную деятельность, т. е. деятельность, цель которой – получение инвестиционного дохода. Этим инвестиционным доходом является установленный ими, по согласованию с векселедержателем, дисконт, который практически всегда превышает дисконт по срочному векселю. По существу, принятие векселей к дисконтированию является предоставлением кредита векселедержателям, а дисконт, при этом устанавливаемый, – процентом за кредит. Высокая стоимость таких кредитов объясняется высокой степенью риска непогашения векселей векселедателями. Дисконтирование векселей на условиях сохранения права регресса (см. выше), как правило, обходится векселедержателям дешевле, ибо в таком случае риски снижаются.

1 Дисконт есть разница между номиналом и продажной (покупной) ценой векселя.

buhlabaz.ru

«ВЕКСЕЛЯ, ПОЛУЧЕННЫЕ» — это… Что такое «ВЕКСЕЛЯ, ПОЛУЧЕННЫЕ»?

- «ВЕКСЕЛЯ, ПОЛУЧЕННЫЕ»

- задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная полученными векселями, учитывается предприятием на счете «Векселя полученные». Аналитический учет по счету ведется по каждому полученному векселю.

Большой бухгалтерский словарь. — М.: Институт новой экономики. Под редакцией А.Н. Азрилияна. 1999.

- «ВЕКСЕЛЯ К ОПЛАТЕ»

- ВЕЛИЧИНА

Смотреть что такое «»ВЕКСЕЛЯ, ПОЛУЧЕННЫЕ»» в других словарях:

Векселя Полученные — задолженность по расчетам заказчиками, обеспеченная векселями. Фиксируется в бухгалтерском отчете в разделе Векселя полученные . Учет ведется по каждому векселю. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ВЕКСЕЛЯ, ПОЛУЧЕННЫЕ — задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная полученными векселями, учитывается предприятием на счете Векселя полученные . Аналитический учет по счету ведется по каждому полученному векселю … Большой экономический словарь

УЧЕТ ТОВАРНЫХ ВЕКСЕЛЕЙ — процесс отражения в бухгалтерском учете операций, связанных с обращением векселей. Учет векселей, оформленных как коммерческие кредиты по товарным операциям, осуществляется: векселедателем по счету Расчеты с поставщиками и подрядчиками , субсчет… … Большой бухгалтерский словарь

УЧЕТ ВЕКСЕЛЕЙ, БУХГАЛТЕРСКИЙ — учет задолженности по расчетам с покупателями по полученным векселям на счете Расчеты с покупателями и заказчиками , субсчете Векселя полученные . Эта форма предполагает получение процентов по векселю, которые отражаются при их поступлении по… … Большой бухгалтерский словарь

учет векселей бухгалтерский — Учет задолженности по расчетам с покупателями по полученным векселям на счете Расчеты с покупателями и заказчиками , субсчете Векселя полученные . Эта форма предполагает получение процентов по векселю, которые отражаются при их поступлении по… … Справочник технического переводчика

Счет Бухгалтерского Учета 62 Расчеты С Покупателями И Заказчиками — счет, предназначенный для обобщения информации о расчетах с покупателями и заказчиками. К счету 62 могут быть открыты субсчета: 62 1 Расчеты в порядке инкассо , 62 2 Расчеты плановыми платежами , 62 3 Векселя полученные и др. Счет 62 дебетуется в … Словарь бизнес-терминов

«РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ» — счет бухгалтерского учета, предназначенный для обобщения информации о расчетах с покупателями и заказчиками. К счету могут быть открыты субсчета: Расчеты в порядке инкассо , Расчеты плановыми платежами , Векселя полученные и др. Счет Расчеты с… … Большой бухгалтерский словарь

актив — понятие счетное. 1) В узком значении слова первая часть инвентаря или левая сторона баланса, представляющая приуроченное к определенному моменту времени положительное имущество предприятия, т. е. совокупность его вещных и обязательственных… … Справочный коммерческий словарь

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 62 РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ — счет, предназначенный для обобщения информации о расчетах с покупателями и заказчиками. К счету 62 могут быть открыты субсчета: 62 1 Расчеты в порядке инкассо , 62 2 Расчеты плановыми платежами , 62 3 Векселя полученные и др. Счет 62 дебетуется в … Большой экономический словарь

Краткосрочные финансовые обязательства — (Short term liabilities) — все виды используемых предприятием заемных финансовых средств со сроком погашения основной суммы долга до 1 года (краткосрочные банковские кредиты; краткосрочные ссуды небанковских учреждений; эмитированные… … Экономико-математический словарь

buhgalterskiy_slovar.academic.ru