Вычет ндс из ндс – Что такое налоговые вычеты по НДС

Налоговые вычеты по НДС и порядок их применения

Каждый налогоплательщик имеет право вернуть часть денежных средств, которые пошли на оплату налога НДС. Это указано в статье 171 Налогового Кодекса РФ. Налоговым вычетам по НДС подлежат товары и имущественные права, при ввозе на территорию страны для переработки вне таможенной территории или внутреннего потребления. Также сюда относят товары, которые проходят через территорию РФ без таможенного оформления.

Налоговые вычеты по НДС

Статья 171 Налогового Кодекса РФ предполагает, что налоговые вычеты производятся на основании счетов-фактур, которые выставляются продавцами после покупки товара. Налоговый вычет по НДС также распространяется на товары и имущественные права. Главное условие – подтверждение физической оплаты налога при ввозе на территорию России или же других государств, которые находятся под ее юрисдикцией.

Налоговый вычет по НДС осуществляется не только по документам, которые подтверждают сумму уплаты, но и иным подтверждающими бланкам, согласно пунктам 3-8 статьи 170 НК РФ.

Условиями для налогового вычета по НДС выступают:

- Принятые к учету товары и имущественные права, которые будут применены для облагаемых НДС операций;

- К учету приняты работы, имущества и права;

- Имеется счет-фактура, который оформлен в полном соответствии со статьей 169 Налогового Кодекса РФ;

- Имеются другие документы, которые свидетельствуют о факте уплаты НДС с приобретенного товара;

- НДС может быть возвращен после уплаты налога или оплаты товара.

Налоговый вычет по НДС можно получить с:

Получите 267 видеоуроков по 1С бесплатно:

- Сумм налогов, которые уплачены налоговыми агентами;

- Сумм налогов, которые предъявлены продавцом покупателю и уплачены продавцов для реализации этого товара;

- Сумм налогов, которые уплачены продавцом после возврата товара покупателем в течение гарантийного срока;

- Сумм налога, которые уплачены налогоплательщиком с частичной оплаты в счет будущих поставок;

- Сумм налога, которые предъявлены подрядным фирмам при ведении капитального строительства или монтаже основных фондов;

- Сумм налога, которые уплачены за строительные материалы, необходимые для завершения капитального строительства;

- Сумм налога, которые потрачены на ведение строительных работ для собственного потребления. Стоимость таких работ должна войти в состав расходов при исчислении налога на прибыль:

Денежные средства, которые налогоплательщик получил в качестве вклада в уставной капитал, имущество, имущественные права и НМА, подлежат налоговому вычету по статье 170 Налогового Кодекса РФ. Однако такой вычет применяется только в тех случаях, если операции признаются объектами налогообложения.

Какие бывают налоговые вычеты по НДС

По действующему законодательству, налоговые выплаты можно разделить на общие и специальные. Общие налоги регулируются базовыми правилами, которые подтверждают возможность такого возврата. Из-за того, что основным объектом налогообложения является реализация, то в этом случае вычет по НДС будет «выходным» налогом по приобретению. Это регламентируется во втором пункте статьи 171 Налогового Кодекса РФ. Оставшиеся вычеты, упомянутые в пункте 2-12 той же статьи, являются специальными и применяются для определенных ситуаций. Среди них выделяют те случаи, когда денежные средства были потрачены:

- Во время командировок;

- При выдаче аванса;

- При возврате товара;

- При капитальном строительстве и СМР;

- При изменении цены на товары и услуги.

При расчете суммы налоговых вычетов по НДС следует учитывать положения статьи 171 Налогового Кодекса РФ. Итоговая сумма НДС получается при суммировании входящего и исходящего, по этой причине могут быть использованы в качестве зачета суммы уже уплаченного налога в составе платежей поставщикам.

Отражение НДС к вычету в книге покупок

Заполнение книги покупок – обязанность каждого налогоплательщика. Если организация не выплачивает НДС и не принимает налог к вычету, то заполнять эту книгу ей не требуется. Согласно сведениям, отраженным в книге покупок, заполняется налоговая декларация. Отражение НДС в книге покупок осуществляется на основе документов, которые подтверждают право предприятия на налоговый вычет. Регистрируются следующие документы:

- Счета-фактуры – полученные от продавца, авансовые, корректировочные, на СМР для собственного потребления;

- Бланки строгой отчетности и их копии;

- Заявления о ввозе товаров и уплате косвенных налогов;

- Таможенная декларация и платежные документы, которые подтверждают оплату ввозного НДС.

Высокий удельный вес налоговых вычетов по НДС

Если в декларации по НДС доля вычетов превышает 89%, то у налоговых инспекторов появятся к организации определенные вопросы. Дело в том, что высокий удельный вес вычетов говорит о низкой налоговой нагрузке, что может стать причиной вызова генерального директора в налоговый орган. Там собирается комиссия по легализации налоговой базы либо же формируется план выездной проверки. Чтобы снять с себя подозрения, организация должна отправить письменное пояснение к декларации. Оно составляется в произвольной форме. Наиболее популярными объяснениями высокого удельного веса налоговых вычетов по НДС является:

- Закуп под конец налогового периода;

- Счета-фактуры были получены по окончанию отчетного периода;

- Организация занимается сезонной деятельностью;

- Недавно сформировавшаяся организация не начала вести коммерческую деятельность в полном объеме;

- Организация работает с авансовыми платежами.

buhspravka46.ru

Какой порядок возмещения НДС из бюджета?

Право на возмещение НДС — у кого оно есть?

Как возместить НДС из бюджета: процедура

Как возмещается НДС при недоимке

Возврат НДС из бюджета

Возврат просрочен? Получите проценты

Проводки по возмещению НДС из бюджета

Итоги

Право на возмещение НДС — у кого оно есть?

Всем известно, что у плательщиков НДС есть не только обязанность исчислять налог и платить его в бюджет, но и право на уменьшение исчисленной суммы за счет НДС, уплаченного продавцам в составе стоимости приобретенных ресурсов, так называемого входного НДС (п. 1 ст. 171 НК РФ).

Подробнее — «Входящий и исходящий НДС: что это такое и в чем разница?».

Напомним, что применить вычет по НДС можно только при соблюдении условий, установленных ст. 171–172 НК РФ.

Об основных условиях читайте в материале «

Сумма принятых за налоговый период вычетов может превысить сумму исчисленного налога. В этом случае и возникает право на возмещение НДС из бюджета, то есть возможность вернуть себе разницу между вычетами и налогом к уплате (п. 2 ст. 173, п. 1 ст. 176 НК РФ).

Как возместить НДС из бюджета: процедура

Возмещение НДС из бюджета может осуществляться:

- в общем порядке (ст. 176 НК РФ), который предусматривает возврат или зачет налога после проведения камеральной проверки;

- в заявительном порядке (ст. 176.1 НК РФ), который предполагает возмещение НДС до завершения камералки при соблюдении определенных условий.

В рамках данной статьи мы остановимся на общем порядке, а заявительный рассматривать не будем.

О нем читайте в статье «Особенности и сроки при общем и заявительном порядке возмещения НДС».

Процедура возмещения проходит в несколько этапов.

Сначала вы подаете в инспекцию декларацию с суммой НДС к возмещению из бюджета.

ОБРАТИТЕ ВНИМАНИЕ! Вычет — это право налогоплательщика. Чтобы им воспользоваться, его нужно задекларировать. Само по себе наличие у налогоплательщика права на применение налоговых вычетов без отражения (указания, заявления) их суммы в налоговой декларации не является основанием для уменьшения налога, подлежащего уплате в бюджет (см. определение Верховного суда РФ от 15.06.2015 № 302-КГ15-5774 по делу № А10-5130/2013).

В течение двух месяцев в рамках камеральной проверки (далее — проверка, КНП) контролеры проверяют обоснованность заявленного НДС к возмещению. Кстати, налоговики могут закончить проверку быстрее — это не нарушение (см. письма Минфина России от 19.03.2015 № 03-07-15/14753 и ФНС России от 13.04.2015 № ЕД-4-15/6266). А могут продлить ее до трех месяцев — если у них возникнут подозрения в совершении вами налоговых нарушений.

ОБРАТИТЕ ВНИМАНИЕ! В ходе проверки инспекция может затребовать у вас документы и пояснения.

Подробнее об этом в статьях «Камеральная налоговая проверка по НДС: сроки и изменения в 2019 году» и «Что ответить на требование инспекции о пояснениях к НДС-декларации?».

Если претензий нет, в течение 7 рабочих дней по окончании КНП инспекция выносит решение о возмещении НДС из бюджета (п. 2 ст. 176 НК РФ).

Если проверкой выявлены нарушения, составляется акт КНП, на который вы вправе подать возражения (п. 3 ст. 176 НК РФ).

Акт проверки, ее материалы и возражения рассматривает руководитель налогового органа (его заместитель). По результатам рассмотрения выносится решение о привлечении или отказе в привлечении плательщика к налоговой ответственности.

Если вы с ним не согласны, попробуйте оспорить решение инспекции.

О том, как это сделать, читайте в статье «Порядок действий налогоплательщика, если он не согласен с решением о привлечении (об отказе в привлечении) к ответственности по итогам проверки».

Одновременно с указанным решением принимается (п. 3 ст. 176 НК РФ) еще одно:

- о полном возмещении НДС из бюджета;

- полном отказе в возмещении НДС;

- частичном возмещении НДС и частичном отказе в возмещении НДС.

См. также «Какие существуют основания для отказа в возмещении НДС?».

О принятом решении налоговики должны письменно известить вас в течение 5 рабочих дней (п. 9 ст. 176 НК РФ).

Как возмещается НДС при недоимке

При наличии у вас недоимки по НДС и иным федеральным налогам, а также задолженности по пеням или штрафам в федеральный бюджет налоговики самостоятельно зачтут в счет их погашения необходимые суммы из подлежащего возмещению НДС (п. 4 ст. 176 НК РФ). Причем на недоимку, образовавшуюся в период между датой подачи декларации и датой решения и не превышающую сумму НДС к возмещению, пени начислены не будут (п. 5 ст. 176 НК РФ).

Если недоимка отсутствует или перекрывается суммой возмещения НДС, вы вправе вернуть сумму возмещения (либо ее часть, оставшуюся после погашения недоимки) на счет или зачесть ее в счет предстоящих платежей по НДС или другим федеральным налогам.

Возврат НДС из бюджета

Для возврата и зачета НДС необходимо ваше заявление (п. 6 ст. 176 НК РФ).

См.: «Как составить заявление на возврат НДС (образец, бланк)».

ОБРАТИТЕ ВНИМАНИЕ! Если вы не успеете подать заявление о зачете или возврате до дня вынесения решения, возврат НДС из бюджета будет осуществляться в порядке, установленном ст. 78 НК РФ (п. 11.1 ст. 176 НК РФ), а это, в частности, может отразиться на сумме процентов за несвоевременный возврат. По ст. 78 НК РФ они начинают начисляться позднее, чем по ст. 176 НК.

См.: «Как рассчитать проценты за просрочку возврата налога».

На основании решения о возврате инспекция оформляет поручение на возврат и направляет его в территориальный орган Федерального казначейства (это должно произойти на следующий день после дня принятия решения). Казначейство в течение 5 рабочих дней со дня получения поручения обязано перечислить деньги на ваш счет и известить налоговиков о дате и сумме возврата (п. 8 ст. 176 НК РФ).

Возврат просрочен? Получите проценты

Если деньги получены вовремя, значит, возмещение НДС из бюджета состоялось. Если же срок возврата нарушен, то с инспекции причитаются проценты — это предусмотрено п. 10 ст. 176 НК РФ. Проценты начисляются за каждый календарный день просрочки начиная с 12 дня после завершения КНП, по итогам которой было вынесено решение о возмещении НДС.

ОБРАТИТЕ ВНИМАНИЕ! Начислить проценты налоговики должны с учетом дня фактического возврата, то есть дня поступления денег на ваш счет в банке (см. постановление Президиума ВАС РФ от 21.01.2014 № 11372/13 по делу № А53-31914/2012).

Ставка процентов равна ставке рефинансирования ЦБ РФ, действующей в дни нарушения срока возврата, деленной на количество дней в соответствующем году, то есть на 365 или 366 (постановление Президиума ВАС РФ от 21.01.2014 № 11372/13).

Если в возмещении вам было отказано, но вы доказали право на него в суде, проценты за несвоевременный возврат инспекция обязана посчитать так, как если бы изначально приняла положительное решение, т. е. с 12 дня по окончании КНП, а не с даты судебного решения (п. 29 постановления Пленума ВАС РФ «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» от 30.05.2014 № 33).

Проводки по возмещению НДС из бюджета

На момент подачи в ИФНС декларации с суммой НДС к возмещению в вашем бухгалтерском учете числится дебетовое сальдо по счету 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по НДС»). Оно сформировано за счет сумм учтенных в декларации налоговых вычетов, которые отражаются проводкой Дт 68 Кт 19.

Поступление возвращенного НДС на банковский счет в размере суммы возврата отразится проводкой Дт 51 Кт 68.

Если вы не возвращаете налог, а засчитываете его в счет предстоящих платежей, сумма либо продолжает числиться в дебете субсчета «Расчеты по НДС», либо перекидывается внутренней проводкой по счету 68 в дебет субсчета того налога, в счет которого был зачтен НДС к возмещению.

Итоги

Сумма к возмещению из бюджета в НДС-декларации возникает тогда, когда сумма примененных вычетов превышает величину налога, исчисляемого к уплате. Камеральная проверка ИФНС такой декларации, как правило, производится с запросом первичных документов, подтверждающих правильность цифр, показанных в отчете.

Само возмещение может происходить 2 способами:

- заявительным (воспользоваться им можно только при определенных условиях), когда налог возмещают до начала камеральной проверки;

- общим, при котором возврат налога осуществляется после камеральной проверки.

За счет возмещаемой суммы ИФНС до ее возврата самостоятельно погасит имеющиеся у налогоплательщика долги по платежам в федеральный бюджет.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Порядок восстановления НДС, ранее принятого к вычету

Что такое вычет по НДС

Что означает безопасный вычет по НДС

Налоговые вычеты по НДС, актуальные в 2017-2018 годах

Как восстанавливается в 2017-2018 годах НДС, ранее принятый к вычету

Что такое вычет по НДС

Налогоплательщики НДС имеют право использовать в своих интересах сумму входного налога, которая образуется при покупке участвующих в дальнейшей налогооблагаемой деятельности товаров и услуг. Налог на счетах бухгалтерского учета в этом случае отражается отдельно и представляет собой вычет НДС ― сумму, на которую можно уменьшить итоговый результат подлежащего уплате в бюджет налога с осуществленных продаж.

Подробнее о понятии налогового вычета читайте в материале «Что такое налоговые вычеты по НДС?».

При ведении учета в организациях (или ИП) принято различать НДС при реализации товаров (услуг) и НДС входящий, образующийся в результате приобретения. Для их отражения используются разные счета бухучета:

- 19 ― НДС по приобретениям;

- 68.02 ― НДС по реализации.

Если организация освобождена от начисления налога или использует товары и услуги в деятельности, не облагаемой НДС согласно ст. 149 НК РФ, сумма налога по закупкам учитывается в стоимости приобретенного, а начислять НДС при реализации не нужно.

Более подробно об НДС к уплате и вычету при совершении хозяйственных операций смотрите в нашем материале «Входящий и исходящий НДС: что это такое и в чем разница?».

Что означает безопасный вычет по НДС

В ходе деятельности экономических субъектов — плательщиков НДС не будет лишним следить за долей налоговых вычетов по отношению к начисленному налогу. Это соотношение контролируется работниками органов ФНС. Превышение средних значений чревато проведением выездных налоговых проверок. Процентное соотношение вычетов варьируется в зависимости от региона осуществления деятельности.

Получить более детальную информацию по этому вопросу можно из этого материала.

Налоговые вычеты по НДС, актуальные в 2017-2018 годах

С общим порядком и условиями применения вычетов вы можете ознакомиться в статьях:

Право на вычет НДС по материалам, товарам, работам, услугам возникает у субъектов в момент оприходования и отражения операций на счетах бухучета (при наличии счета-фактуры и намерении применять приобретенное в операциях, облагаемых НДС).

При поступлении основных средств существует несколько позиций чиновников по поводу момента образования налогового вычета.

Об этом вы узнаете из материала «Какой порядок принятия к вычету НДС при приобретении основных средств?».

Информацию по признанию вычета по НДС в зависимости от вида основного средства вы найдете в статье «Как предъявить вычеты по НДС по основным средствам или оборудованию?».

Если покупка основных средств совершалась для дальнейших операций, исключающих налогообложение, для реализации вне территории государства, а также субъектами, освобожденными от уплаты НДС, в этих случаях вычеты не предусмотрены.

От чего зависит порядок учета входного НДС по основным средствам при переходе с УСН «доходы минус расходы» на ОСНО читайте в статье «Как быть с «входным» НДС по основным средствам при переходе с УСН на общий режим налогообложения?».

Учет НДС при строительстве также имеет свои особенности.

Информацию о порядке учета НДС при строительстве смотрите в статьях:

При применении налоговых вычетов по НДС используются суммы, уплаченные поставщикам при наличии подтверждающих документов (счетов-фактур), оформленных по всем правилам действующего законодательства. Если обязательные реквизиты документов внесены с нарушениями, то использование вычетов на их основании может оказаться проблематичным и привести к дальнейшим спорам с инспекцией.

Так, ошибка в указании ставки налога в счете-фактуре приведет к отказу в вычете НДС. Прочитать об этом вы можете в материалах:

Встречаются ситуации, когда мнения чиновников относительно нарушений при заполнении счетов-фактур расходятся. Во избежание возможных претензий со стороны ФНС и риска неподтверждения налогового вычета рекомендуем вам затребовать у поставщика документы, оформленные по всем правилам.

О некоторых потенциальных рисках можно узнать из материалов:

Но вот относительно последствий нарушения срока выставления счета-фактуры контролеры и арбитры придерживаются единой позиции. Прочитать о ней можно в статье «Счет-фактура выставлен с нарушением срока – правомерен ли вычет НДС у покупателя?».

Еще одним основанием для получения налогового вычета являются уплаченные при ввозе на территорию РФ товаров суммы налога. Вычеты предъявляются в момент постановки товаров на учет после уплаты налога в бюджет. Также необходимо наличие всех подтверждающих документов.

О необходимости представления подтверждающих документов в ИФНС для подтверждения вычета читайте в материале «Нужно ли вместе с декларацией по НДС сдавать ГТД, чтобы подтвердить вычет «ввозного» налога?».

Вычеты входного НДС проверяются контролерами особенно тщательно. Как подготовить и представить документы для проверки, читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Право на вычет возникает у продавца товаров (услуг), совершившего отгрузку в адрес покупателя после получения авансовых сумм оплаты от него. Но для этого продавцу сначала необходимо оформить соответствующие документы (счета-фактуры на аванс) в адрес покупателя и уплатить налог с аванса в бюджет.

О некоторых нюансах начисления налога и применения вычетов при наличии авансовых платежей можно узнать из материалов:

Вычет НДС с авансов может быть не только у продавца, но и у покупателя. Покупатель вправе, но не обязан принять к вычету НДС с суммы перечисленного аванса продавцу.

Об особенностях вычета НДС с выданных авансов читайте:

При взаимозачете встречных обязательств у сторон взаимозачета право на вычет НДС сохраняется. Однако если продавец засчитывает аванс по расторгнутому договору в счет встречного обязательства, то возникает проблема вычета НДС.

Узнать позицию чиновников и арбитров по вопросу возможности принятия к НДС с аванса по расторгнутому договору, зачтенного по новому договору, можно в материалах:

О возможности применить вычет НДС в случае новации долга в заем вы узнаете из публикаций:

С 2015 года в НК РФ законодательно закреплена возможность вычета в течение 3 лет после принятия приобретенных товаров (услуг) к учету. Однако перенос срока возможен не всегда.

Более подробно об этом читайте в наших материалах:

Как восстанавливается в 2017-2018 годах НДС, ранее принятый к вычету

При некоторых обстоятельствах у уплачивающих НДС организаций и ИП возникает необходимость восстановить ранее принятый к вычету налог. Совершаются подобные операции в следующих случаях:

- приобретение товаров (услуг) для дальнейших операций, налогообложение НДС по которым не происходит;

- изменение системы налогообложения или получение права на освобождение от НДС;

- если реализация осуществляется за пределами РФ;

- если приобретенный товар (услуга) используется в операциях, не признанных реализацией.

Подробнее о нюансах восстановления налога вы узнаете из рубрики «Восстановление НДС».

nalog-nalog.ru

Как предъявить к вычету НДС по основным средствам или оборудованию?

Вычет НДС по основным средствам или оборудованию, приобретенным для использования в хозяйственной деятельности, разрешен НК РФ в полном объеме. Однако для применения вычета НДС по основным средствам законодательством предусмотрен ряд условий. Рассмотрим основные правила и нюансы применения налогового вычета в различных случаях.

Общие правила вычета НДС по основным средствам

Момент вычета НДС по основным средствам

Вычет НДС по основным средствам, не требующим монтажа

Вычет НДС по основным средствам, требующим монтажа

Вычет НДС по основным средствам, подлежащим госрегистрации

Когда нет права на вычет НДС по основным средствам

Итоги

Общие правила вычета НДС по основным средствам

Сумму НДС, уплаченную предприятием при покупке объектов основных средств или оборудования для использования в производственной деятельности, законодательно разрешено принимать в полном объеме к вычету. Осуществить вычет НДС по основным средствам возможно, соблюдая положения, изложенные в п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ и ст. 169 НК РФ. Предъявить к вычету НДС по основным средствам разрешено, если:

- Объекты приобретены для использования в облагаемой НДС деятельности предприятия.

- Объекты поставлены на учет как основные средства, на что имеется документальное подтверждение, например акты приема-передачи (ОС-1).

- Сумма НДС подтверждена счетом-фактурой, оформленным соответствующим образом.

О некоторых причинах отказа в вычете НДС см. в нашем материале «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?»

Момент вычета НДС по основным средствам

Особенность принятия вычета НДС по основным средствам заключается в правильном определении момента осуществления данной операции. Одним из условий предъявления налога к вычету, согласно п. 1 ст. 172 НК РФ, является принятие объекта на учет как основного средства. Но в НК РФ нет четких характеристик, на основании которых объект может быть принят к учету в качестве основного средства. Поэтому вопрос о моменте вычета не является однозначным.

Так, изначально контролирующие органы настаивали, что при покупке основных средств вычет НДС возможен только после отражения имущества на счете 01 «Основные средства» (см., например, письма Минфина РФ от 12.02.2015 № 03-07-11/6141, от 24.01.2013 № 03-07-11/19). Позднее позиция Минфина изменилась — см. «Вычет по ОС на счете 08 — не проблема». Теперь чиновники считают возможным принять НДС к вычету в течение 3-х лет после постановки на 08 счет (письмо Минфина от 11.04.2017 №03-07-11/21548).

Судебная практика исходит из того, что счет, на который приняты к учету основные средства, не имеет значения. Все дело в том, что в бухгалтерском учете приобретенное имущество проходит несколько этапов отражения в учете, прежде чем стать основным средством. Операции по покупке имущества первоначально отражают на 08 счете «Вложения во внеоборотные активы». Перевод объекта на 01 счет осуществляется только после полного формирования его первоначальной стоимости. Поэтому если налогоплательщик решит получить вычет по основным средствам, поставленным на 08 счет, то возможна вероятность спора с налоговиками. Однако есть хорошие шансы отстоять свою точку зрения в судебном порядке.

Подробнее об аргументах см. в нашем материале «Какой порядок принятия к вычету НДС при приобретении основных средств?»

Вычет НДС по основным средствам, не требующим монтажа

Приобретенные предприятием объекты могут быть сразу пригодны для использования в производственной деятельности и не требовать проведения сборки или монтажа. В данном случае вычет НДС по основным средствам осуществляется в периоде постановки объекта на учет.

Вычет НДС по основным средствам, требующим монтажа

По объектам, требующим монтажа для приведения в рабочее состояние, законодательством разрешено предъявлять к вычету налог, уплаченный сторонним организациям, выполняющим работы по сборке или монтажу объектов, а также поставщикам оборудования и материалов, используемых в монтажно-сборочных работах. Об этом четко заявлено и в п. 6 ст. 171 НК РФ.

Активы, требующие монтажа и сборки, первоначально принимаются в бухгалтерском учете на 07 счет «Оборудование к установке» с дальнейшим списыванием на счет 08 по мере передачи оборудования в монтаж. Оприходование на счет 01 происходит только после полной готовности смонтированных объектов к использованию. В данном случае разрешено принять к вычету «входной» НДС уже в момент отражения объекта на 07 счете (письмо Минфина России от 29.01.2010 № 03-07- 08/20).

Вычет НДС по основным средствам, подлежащим госрегистрации

Особого внимания заслуживают основные средства, подлежащие госрегистрации: здания, сооружения и прочее недвижимое имущество. Как было отмечено выше, одним из условий получения вычета НДС по основным средствам является принятие на учет данных объектов и документальное подтверждение этого факта, о чем говорится в п. 1 ст. 172 НК РФ. Подтверждением принятия на учет таких объектов служит подписанный акт приема-передачи. Вычет НДС можно заявлять в периоде подписания соответствующего акта и не дожидаться госрегистрации.

Когда нет права на вычет НДС по основным средствам

Суммы «входного» НДС не подлежат вычету, а включаются в стоимость объектов основных средств, если такие объекты приобретены для операций (п. 2 ст. 170 НК РФ):

- не признанных реализацией согласно п. 2 ст. 146 НК РФ;

- осуществляющихся вне территории Российской Федерации;

- освобожденных или не подлежащих обложению НДС;

- осуществляемых лицами, освобожденными или не являющимися плательщиками налога.

При одновременном осуществлении как налогооблагаемых операций, так и освобожденных от исчисления и уплаты налога, вычет НДС по основным средствам предприятие производит пропорционально использованию в этих операциях приобретенных объектов согласно п. 4 ст. 170 НК РФ. Указанная пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

При этом налогоплательщик обязан вести раздельный учет сумм налога по приобретенным основным средствам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

При отсутствии у налогоплательщика раздельного учета сумма налога по приобретенным основным средствам вычету не подлежит.

Налогоплательщик имеет право не применять эти правила в тех налоговых периодах, в которых доля совокупных расходов на производство необлагаемых НДС товаров (работ, услуг), имущественных прав не превышает 5 процентов общей величины совокупных расходов на производство. В этом случае все суммы «входного» налога подлежат вычету.

См. также наш материал «Когда раздельный учет «входного» НДС не ведется?»

Итоги

Итак, в случае если основное средство приобретено для деятельности, облагаемой НДС, и имеется счет-фактура с выделенным НДС, вычет производится следующим образом:

- По основным средствам, не требующим монтажно-сборочных работ, вычет осуществляется в периоде постановки объекта на учет в качестве основного средства. Он вполне может быть заявлен в периоде постановки на учет по счету 08. В случае спора свою позицию можно отстоять в суде.

- По основным средствам, требующим монтажа, вычет НДС можно осуществить уже в периоде отражения объекта на счете 07.

- По основным средствам, требующим государственной регистрации, вычет можно заявлять уже в периоде подписания акта приема-передачи имущества, не дожидаясь госрегистрации.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

НДС при импорте товаров в 2019 году

Что такое импортный НДС

НДС при импорте товаров из стран ЕАЭС

Вычет НДС при импорте из стран, не входящих в ЕЭАС

Что такое импортный НДС

НДС при импорте представляет собой входной налог, который образуется в результате осуществления покупки товара, работы или услуги у иностранного поставщика (импортера).

Условно можно сказать, что НДС возникает:

- при ввозе товаров;

- импорте услуг и работ.

О том, что понимается под импортом услуг и как отразить импортные операции в учете, читайте в нашем материале «НДС при импорте услуг: как правильно платить налог?».

НДС при импорте товаров из стран ЕАЭС

С начала 2015 года начал действовать новый союз государств, сменивший действовавший ранее Таможенный союз, в состав которого вошли (согласно Договору о Евразийском экономическом союзе от 29.05.2014, далее — Договор):

- Российская Федерация;

- Республика Беларусь;

- Республика Казахстан;

- Республика Киргизия;

- Республика Армения.

Основные положения об импорте в ЕАЭС рассмотрены в материале «Таможенный союз Евразийского экономического союза (нюансы)».

Нюансы импортного НДС рассмотрены в отдельных материалах.

Как быть, если ввезенный из стран ЕАЭС товар похищен, читайте в статье «Ввезенный из Белоруссии товар похищен. Что делать с НДС?».

Импортируя товары с территории стран ЕАЭС, необходимо подать декларацию по косвенным налогам в срок не позднее 20 числа месяца, следующего за месяцем, в котором импортированные товары были приняты на учет. С декабря 2017 года применяется новая форма декларации по косвенным налогам. Скачать ее можно здесь.

Обратите внимание, что декларацию по косвенным налогам можно подать в бумажном виде. Подробнее об этом – в материале «Правила НК РФ об электронной подаче декларации по НДС не действуют при декларировании «ввозного» налога».

Одновременно с декларацией необходимо представить документы, предусмотренные п. 20 приложения 18 к договору о ЕАЭС.

Подробнее с перечнем указанных документов вы можете ознакомиться в этой статье.

Заявление о ввозе товаров и уплате косвенных налогов является одним из документов, подтверждающих импорт товаров из стран ЕАЭС. Для принятия к вычету ввозного НДС при импорте из стран ЕАЭС необходима отметка налогового органа на этом заявлении.

О том, что это за отметка, говорится в публикации «При импорте из Белоруссии отметку на заявлении ставит российская ИФНС».

С позицией Минфина РФ о сроке, в течение которого НДС может быть принят к вычету, читайте в материале «Вычет по ”евразийскому” НДС можно получить в течение 3 лет».

Ввоз товаров не всегда сопровождается уплатой налога. НДС не уплачивается, когда ввозится товар, не облагаемый НДС. Подробнее о таких ситуациях читайте в материале «Ввезли из ЕАЭС необлагаемый товар – ”евразийский” НДС не уплачивается».

Вычет НДС при импорте из стран, не входящих в ЕАЭС

С учетом положений ст. 171 НК РФ НДС, уплаченный при ввозе товаров на территорию Российской Федерации, принимается к вычету плательщиками НДС. Но для того, чтобы принять указанный налог к вычету, необходимо иметь документальное подтверждение произведенных импортных операций. Документальное подтверждение ввозного НДС при импорте из стран ЕАЭС и стран, не входящих в этот союз, различаются. При импорте из стран, не входящих в Евразийский союз, такими подтверждающими бумагами могут быть:

- Таможенная декларация.

При этом очень важно обратить внимание на порядок проставления печатей на таможенной декларации.

- Документ об оплате самого налога.

Вторым важным условием для принятия НДС к вычету является соответствие товара определенным критериям: для каких целей он куплен, будет он участвовать в облагаемой или необлагаемой деятельности, будет ли он перепродаваться или нет и пр.

Подробнее с указанными ограничениями можно ознакомиться в материале «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Кроме того, осуществляя ввоз товара через посредника, следует знать о некоторых нюансах для того, чтобы входной НДС все-таки получилось зачесть.

Подробнее об этих важных моментах читайте в материалах:

nalog-nalog.ru

Как правильно применять налоговые вычеты по НДС?

Налоговые вычеты по НДС позволяют снизить размер данного бюджетного платежа, который исчислен за налоговый период. Законодательство содержит исчерпывающий перечень видов налоговых вычетов по НДС, каждый из которых применим для определенной сферы деятельности организации или ИП. В статье пойдет речь о сути вычетов и об условиях их применения.

НДС к вычету — это что?

Какие предусмотрены налоговые вычеты по НДС в 2016 году

Приобретаемые объекты используются в дальнейшем в операциях, облагаемых НДС

ТМЦ, работы, услуги и пр. приняты к учету

Первичные документы есть в наличии и оформлены по всем правилам

Вычет по НДС в 2016 году: как правильно оформлять счет-фактуру

Авансовый счет-фактура: как оформляется вычет по НДС

НДС к вычету — это что?

Информацию о том, что такое вычет НДС, можно почерпнуть из НК РФ. Здесь в ст. 171 прямо в п. 1 указано, что плательщик НДС вправе уменьшить размер данного налога, начисленного по итогам налогового периода, на сумму налогового вычета. Расчет НДС ведется согласно ст. 166 НК РФ.

Вычет по НДС — это сумма НДС, на которую налогоплательщик имеет право снизить исчисленный к уплате налог за квартал (налоговый период). Зачастую это суммы входного НДС, выделенные поставщиком ТМЦ, работ, услуг. Именно при их приобретении у налогоплательщика возникает право на вычет.

Однако одного знания, что такое НДС к вычету, мало: статьей 171 НК РФ поставлены условия, которые надо обязательно выполнить, чтобы реализовать свое право на вычет. Они выглядят так:

- Условие № 1. Полученные объекты, в отношении которых определяется входной налог, в дальнейшем используются в операциях, облагаемых НДС.

- Условие № 2. ТМЦ, работы, услуги и пр. приняты к учету.

- Условие № 3. Налогоплательщик по всем правилам составил первичные документы (в первую очередь счета-фактуры) по таким операциям.

Чтобы налоговый вычет НДС был правомерен, требуется одновременное выполнение всех приведенных условий. Ниже мы подробно раскроем каждое из них.

В большинстве случаев вычеты НДС осуществляются по отгрузке, что подразумевает необязательность платежей в адрес поставщиков. Но есть небольшой перечень обстоятельств, при которых входной налог удастся учесть в уменьшение суммы, начисленной к уплате в бюджет, лишь при осуществлении оплаты. К таким случаям относятся, в частности, авансовые платежи, оплата, произведенная при ввозе продукции, возврат товара, выдача командировочных средств.

Какие предусмотрены налоговые вычеты по НДС в 2016 году

Все установленные НК РФ вычеты по НДС на 2016 год можно условно разделить на две категории: общие и специальные.

К первой категории относятся те вычеты, которые без оговорок подходят под определение входного налога. То есть такого налога, который партнеры предъявили налогоплательщику в результате приобретения последним материальных и нематериальных объектов и прав, а также в результате приобретения объектов, которые затем планируется перепродать. Подробно о том, какие суммы налога подлежать вычету по общему правилу, поясняется в п. 2 ст. 171 НК РФ.

Ко второй категории — специальных вычетов — следует отнести оставшиеся их разновидности, поименованные в пп. 3–12 ст. 171 НК РФ. Общее у них одно: они применимы лишь к конкретным обстоятельствам. Вычет по НДС можно отнести к категории специальных вычетов, если он осуществляется в следующих случаях:

- Перечисление авансовых платежей за будущие поставки.

- Капитальное строительство.

- Представительские и командировочные расходы.

- Возврат товаров и пр.

Теперь раскроем условия, которые следует выполнить для получения права на вычет.

Приобретаемые объекты используются в дальнейшем в операциях, облагаемых НДС

Условие № 1 означает, что налоговый вычет по НДС удастся правомерно осуществить, если приобретенный с налогом объект будет использован в налогооблагаемых операциях. Причем перечень обстоятельств, попадающих под данное определение, довольно широк и включает даже те операции, в которых приобретенный объект напрямую не включен в производственный процесс. Даже при приобретении канцелярских товаров вроде бумаги для печатанья можно НДС поставить к вычету, если в счете-фактуре выделена сумма налога.

Что касается момента, когда вычет можно применить, в НК РФ нет привязки к началу использования объекта. Это означает одно: налоговые вычеты НДС можно производить сразу же после приобретения ТМЦ и не ждать их передачи в производство. Аналогичное правило действует и в отношении расходов будущих периодов. Как только по ним предъявлен НДС, его тут же можно принимать к вычету.

ТМЦ, работы, услуги и пр. приняты к учету

Условие № 2 определяет, что вычеты по НДС можно применять только после принятия на учет приобретенных объектов или прав. В данном случае стоит разобраться, о каком виде учета идет речь. Ошибка здесь может повлечь за собой претензии налоговых органов.

В самом деле, учет может быть и бухгалтерским, и налоговым, и управленческим, и складским. Так после принятия на какой из этих видов учета позволительно поставить НДС к вычету?

Мы рекомендуем использовать бухгалтерские правила принятия на учет. Соответствующий порядок определен законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

В документе указано, что хозяйственную операцию следует отразить в бухгалтерском учете на основании первичных документов, с помощью которых можно подтвердить факт совершения данной операции. При этом вся первичка должна быть внесена в соответствующие регистрационные книги и журналы.

Следует иметь в виду, что законодательством установлены строгие правила оформления первичных документов. Если данные правила будут нарушены, документы могут быть признаны недействительными. Например, если на счете-фактуре будет отсутствовать подпись ответственного лица или важный реквизит, например наименование покупателя, налоговые инспекторы могут посчитать, что предприятие неправомерно применило вычет.

В вопросе учета у налогоплательщика есть еще одна трудность. Дело в том, что в НК РФ отсутствует норма, определяющая, после записи на какие счета можно применить налоговый вычет. В результате иногда возникают спорные ситуации. Например, основное средство первоначально может быть отражено на счете 08 как внеоборотный актив или на счете 07 как оборудование, предназначенное для установки, и только после того, как оно полностью готово к эксплуатации, его можно учесть на счете 01. Так в какой же момент законно применить вычет?

Мы ранее выяснили, что привязки к началу использования объекта в НК РФ нет. Многие налогоплательщики применяют вычет уже на стадии учета на счете 07 или 08. Однако налоговики придерживаются иной точки зрения и подходят формально, требуя учитывать входной НДС в уменьшение налоговых платежей только после записи объекта на счет 01. Тогда налогоплательщикам приходится отстаивать свою правоту в арбитражных судах. Справедливости ради надо отметить, что арбитры в большинстве случаев встают на сторону предприятий, но бывают и постановления, вынесенные в пользу налоговиков.

Первичные документы есть в наличии и оформлены по всем правилам

Вычет по данному налогу будет неправомерен, если у налогоплательщика, приобретшего объект, не окажется первичных документов на него. В первую очередь имеется в виду счет-фактура, получаемый от поставщика. При этом данный документ должен быть оформлен согласно п. 1 ст. 169 НК РФ по строгим правилам.

Сами правила приведены в пп. 5, 5.1 и 6 ст. 169 НК РФ. Если же счет-фактура, имеющийся на руках у налогоплательщика, не будет соответствовать им, НДС к вычету поставить нельзя. При обнаружении такого факта в ходе камеральной проверки налоговые органы отказывают в вычете и затем доначисляют эквивалентную сумму налога и выставляют все положенные в таких случаях пени.

Помимо счета-фактуры при отдельных операциях для обоснования вычета могут быть использованы и другие документы. Так, импорт товаров оформляется таможенными декларациями и платежками, в которых отражен НДС, внесенный на таможне. Этих документов будет достаточно для законного применения вычета, тем более что зачастую счет-фактура иностранными компаниями не выставляется.

Вычет по НДС в 2016 году: как правильно оформлять счет-фактуру

Налоговым кодексом установлены требования к счету-фактуре, при выполнении которых становятся возможны налоговые вычеты по НДС. В документе должны обязательно присутствовать следующие сведения:

- Номер.

- Дата составления документа.

- Информация о продавце (наименование, адрес, коды).

- Информация о грузоотправителе (аналогичный состав сведений).

- Номер и дата платежного документа (данные вносятся, если уплачивались авансы).

- Информация о покупателе (аналогичный состав сведений).

- Валюта, с помощью которой ведутся расчеты.

- Наименование реализуемого объекта, единица измерения объекта, цена за единицу без налога, общая стоимость без НДС, налоговая ставка, размер исчисленного налога, стоимость с НДС, страна, из которой произошел объект, представленные в табличной форме.

- Подписи руководителя предприятия и главбуха. Если счет-фактуру оформлял индивидуальный предприниматель, одной его подписи достаточно.

Электронный вариант документа должен быть заверен электронной подписью лица, имеющего на такие действия соответствующие полномочия.

При получении счета-фактуры от поставщика налогоплательщик должен проверить правильность составления документа. Если в документе найдутся неточности или ошибки, следует отдать его на исправление.

Может случиться, что присланный счет-фактура содержит не оригинал подписи, а факсимиле. Такие документы принимать не следует. В противном случае у налоговой инспекции появится право признать произведенный по данному документу вычет неправомерным. При принятии такого решения они исходят из следующих факторов:

- Во-первых, в Налоговом кодексе нет прямого разрешения на такой вид удостоверения подлинности документа.

- Во-вторых, закон «О бухгалтерском учете» прямо указывает, что подписи должны быть обязательно личными.

Нужно сказать, что и судебные решения по вычетам, осуществленным на основании счетов-фактур с факсимильными подписями, чаще всего выносятся в пользу налоговиков.

Авансовый счет-фактура: как оформляется вычет по НДС

В деловой практике нередки ситуации, когда покупатель вносит поставщику аванс в счет будущих поставок. Вычет по данному налогу получить можно, о чем свидетельствует норма, содержащаяся в п. 9 ст. 172 НК РФ. Но при этом должны быть соблюдены следующие условия:

- Поставщик, получивший аванс, должен выставить счет-фактуру.

- Этот документ должен быть оформлен в соответствии с нормами НК РФ.

- Должен иметься платежный документ, подтверждающий авансирование поставки.

- Стороны должны иметь оформленный договор поставки (или иной документ), в котором отдельно предусмотрена авансовая оплата.

Если стороны решат при авансировании воспользоваться безденежными расчетами, вычет применить будет нельзя, поскольку не будет выполнено требование о наличии подтверждающего платежного документа. Кроме того, при таких взаимоотношениях счета-фактуры не вносятся в книгу покупок. А ведь именно этот регистр является основанием для составления налоговой декларации по НДС.

***

Итак, подведем итоги. Вычет по НДС позволяет снизить налоговый платеж в бюджет. Чтобы применить вычет, необходимо соблюдение ряда условий, изложенных в налоговом кодексе. Малейшее отступление от требований налогового законодательства может привести к спорам с налоговиками.

okbuh.ru

Основные правила вычета НДС | GB.BY

Право на вычет сумм НДС установлено ст. 107 Налогового кодекса РБ (далее – НК).

– предъявленные продавцами, состоящими на учете в налоговых органах РБ и являющимися плательщиками, к оплате плательщику при приобретении им на территории Республики Беларусь товаров (работ, услуг), имущественных прав.

Д-т 10, 41 и др. – К-т 60

– на стоимость приобретенных ценностей;

Д-т 18 – К-т 60

– отражен НДС, выставленный поставщиком;

Д-т 68 – К-т 18

– принят к вычету НДС*;

__________________________

* Здесь и далее корреспонденция счетов составлена редакцией.

– уплаченные плательщиком при ввозе товаров на территорию Республики Беларусь.

Д-т 10, 41 – К-т 60

– отражен в учете ввезенный из России товар;

Д-т 68 – К-т 18

– принят к вычету НДС после его уплаты;

– уплаченные в бюджет при приобретении товаров (работ, услуг), имущественных прав на территории Республики Беларусь у иностранных организаций, не состоящих на учете в налоговых органах РБ.

Таким образом, вычетам подлежат предъявленные плательщику суммы НДС при приобретении товаров (работ, услуг), имущественных прав независимо от даты проведения расчетов за приобретаемые товары (работы, услуги), имущественные права либо уплаченные им при ввозе товаров на территорию Республики Беларусь после их отражения в бухгалтерском учете и книге покупок в случае, если ведение книги покупок осуществляет плательщик, при условии, что иное не установлено гл. 12 НК.

НДС ПРЕДЪЯВЛЕН ПРОДАВЦАМИ ПЛАТЕЛЬЩИКУ ПРИ ПРИОБРЕТЕНИИ ИМ ОБЪЕКТОВ НА ТЕРРИТОРИИ РЕСПУБЛИКИ БЕЛАРУСЬ

Предъявленную продавцом сумму НДС покупатель принимает к вычету только в том случае, если продавец состоит на учете в налоговых органах РБ в качестве плательщика налога, что следует из приведенного выше п. 2 ст. 107 НК.

Таким образом, если сумма НДС предъявлена иностранным резидентом, не являющимся плательщиком налога в Республике Беларусь, то ее нельзя принять к вычету, а необходимо отнести на стоимость приобретенного у нерезидента объекта.

С 1 января 2013 г. плательщики, осуществляющие ведение бухгалтерского учета, применяют метод определения доходов по мере начисления. Соответственно по товарам (работам, услугам), имущественным правам, полученным с этой даты, вычет НДС они производят независимо от факта оплаты.

Если до 1 января 2013 г. плательщик определял выручку «по оплате», то по товарам (работам, услугам), имущественным правам, полученным до указанной даты, вычет НДС может быть осуществлен только после перечисления оплаты.

Таким образом, по покупкам 2013 г. к вычету принимаются предъявленные суммы НДС при соблюдении условий:

– оприходования объектов;

– наличия первичных учетных документов, в которых предъявлена сумма НДС;

– внесения этой суммы НДС в книгу покупок (если ведение книги покупок предусмотрено в учетной политике плательщика).

Документы, применяемые для вычета НДС

Вычет НДС производится по операциям, не предусматривающим предъявление продавцами первичных учетных документов установленной уполномоченными государственными органами формы, составленных на бланках, полученных продавцами в определенном законодательством порядке, либо составленных в виде электронных документов, созданных в порядке, предусмотренном Советом Министров, на основании иных первичных учетных и расчетных документов (п. 5 ст. 107 НК).

Документы, которые являются основанием для вычета НДС в различных ситуациях, приведены в табл. 1.

Таблица 1

НДС УПЛАЧЕН ПЛАТЕЛЬЩИКОМ ПРИ ВВОЗЕ ТОВАРОВ НА ТЕРРИТОРИЮ РЕСПУБЛИКИ БЕЛАРУСЬ

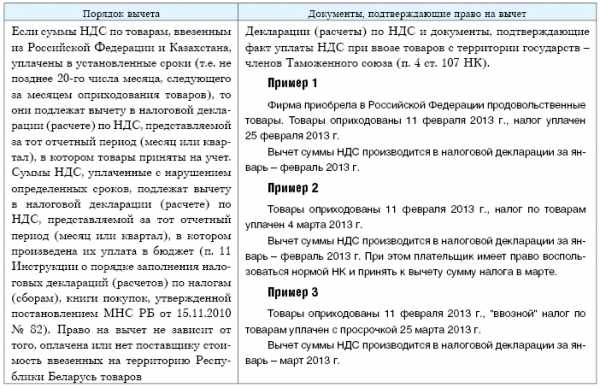

Такие суммы НДС по порядку вычета делятся на суммы НДС, взимаемые налоговыми органами при ввозе товаров из Российской Федерации и Казахстана (т.е. с территории государств – участников Таможенного союза), и суммы НДС, уплаченные при таможенном оформлении товаров, ввозимых из иных государств.

В табл. 2 рассмотрим порядок вычета НДС, если он уплачен при ввозе товаров из Российской Федерации и Казахстана.

Таблица 2

НДС УПЛАЧЕН ПО ТОВАРАМ, ВВЕЗЕННЫМ ИЗ ГОСУДАРСТВ, КРОМЕ РОССИЙСКОЙ ФЕДЕРАЦИИ И КАЗАХСТАНА

В табл. 3 рассмотрен порядок вычета НДС, уплаченного по товарам, ввезенным из государств, кроме Российской Федерации и Казахстана.

Таблица 3

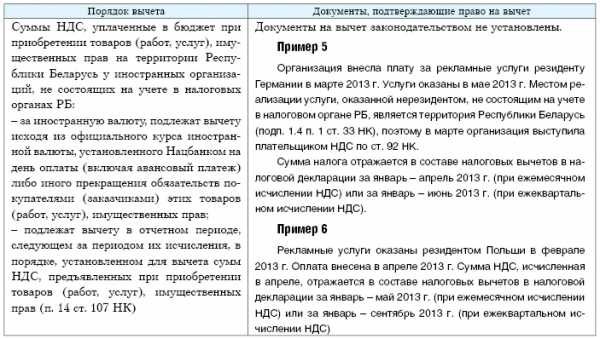

НДС УПЛАЧЕН В БЮДЖЕТ РЕСПУБЛИКИ БЕЛАРУСЬ ПРИ ПРИОБРЕТЕНИИ ТОВАРОВ (РАБОТ, УСЛУГ), ИМУЩЕСТВЕННЫХ ПРАВ НА ТЕРРИТОРИИ БЕЛАРУСИ У ИНОСТРАННЫХ ОРГАНИЗАЦИЙ, НЕ СОСТОЯЩИХ НА УЧЕТЕ В НАЛОГОВЫХ ОРГАНАХ РБ

Для вычета указанных сумм необходимо соблюдение условия их уплаты в бюджет.

Уплата в бюджет в данном случае не подразумевает внесение суммы налога отдельным платежным поручением. Достаточно отразить налоговую базу и исчисленную сумму налога в налоговой декларации по НДС и уплатить налог по результатам налоговой декларации.

В табл. 4 рассмотрен порядок вычета НДС в этом случае.

Таблица 4

www.gb.by