Величина ндс в россии: Ставка НДС в России выросла с 18 до 20 процентов

Нулевая ставка НДС и вычеты при экспорте товаров в 2020 — 2021 годах

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по ставке 0% (п. 1 ст. 164 НК РФ). Нулевая ставка НДС при экспорте применяется при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. На сбор пакета документов дается 180 календарных дней, начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ). Порядок действий экспортера такой:- При отгрузке товаров на экспорт продавец должен выписать счет-фактуру с 0 ставкой НДС при экспорте в обычном порядке, но регистрировать этот счет-фактуру в книге продаж пока не нужно.

Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому «нулевой» счет-фактура будет зарегистрирован в книге продаж того квартала, в котором продавец соберет документы для подтверждения нулевой ставки НДС.

Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому «нулевой» счет-фактура будет зарегистрирован в книге продаж того квартала, в котором продавец соберет документы для подтверждения нулевой ставки НДС. - Если документы удалось собрать до истечения 180 дней, то, как уже говорилось, счет-фактуру с нулевой ставкой НДС нужно зарегистрировать в книге продаж и соответственно отразить в Разделе 9 декларации по НДС того квартала, в котором собраны документы. Исчисление НДС по таким операциям отражается в Разделе 4 декларации по НДС. Одновременно с представлением декларации в налоговый орган должен быть представлен и пакет документов (п.9 и п.10 ст.165 НК РФ).

Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому «нулевой» счет-фактура будет зарегистрирован в книге продаж того квартала, в котором продавец соберет документы для подтверждения нулевой ставки НДС.

Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому «нулевой» счет-фактура будет зарегистрирован в книге продаж того квартала, в котором продавец соберет документы для подтверждения нулевой ставки НДС.Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 20% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.

Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 20% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

НДС, исчисленный к уплате при не подтверждении экспорта можно будет принять к вычету, если впоследствии налогоплательщику все-таки удастся собрать пакет документов, подтверждающих нулевую ставку НДС (п. 9 ст. 165, п. 3 ст. 172 НК РФ).

9 ст. 165, п. 3 ст. 172 НК РФ).

Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров (п.3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

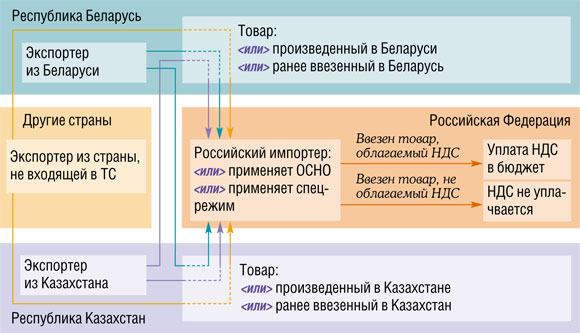

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС. Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014)

Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014)

В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором. Такое заявление с отметкой своего налогового органа российскому продавцу должен передать иностранный покупатель.

При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).Также отметим, что при экспорте в страны ЕАЭС 180-дневный срок для подтверждения нулевой ставки отсчитывается от даты отгрузки товаров, т.е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно.

Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Отказаться применять нулевую ставку можно только в отношении всех операций, по которым такой отказ предусмотрен п.7 ст.164 НК РФ и только по ним.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п.

Также обратите внимание, что нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в Белоруссию, Казахстан, Армению и Киргизию, т.к. при экспорте товаров в страны ЕАЭС действует международное соглашение (ст.7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п. 7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

Отказаться от применения нулевой ставки можно не менее чем на 12 месяцев.

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 20%?

Самые существенные налоговые риски возникают у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС. Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 20% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17. 04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 20% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

С 1 июля 2016 года налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т.е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

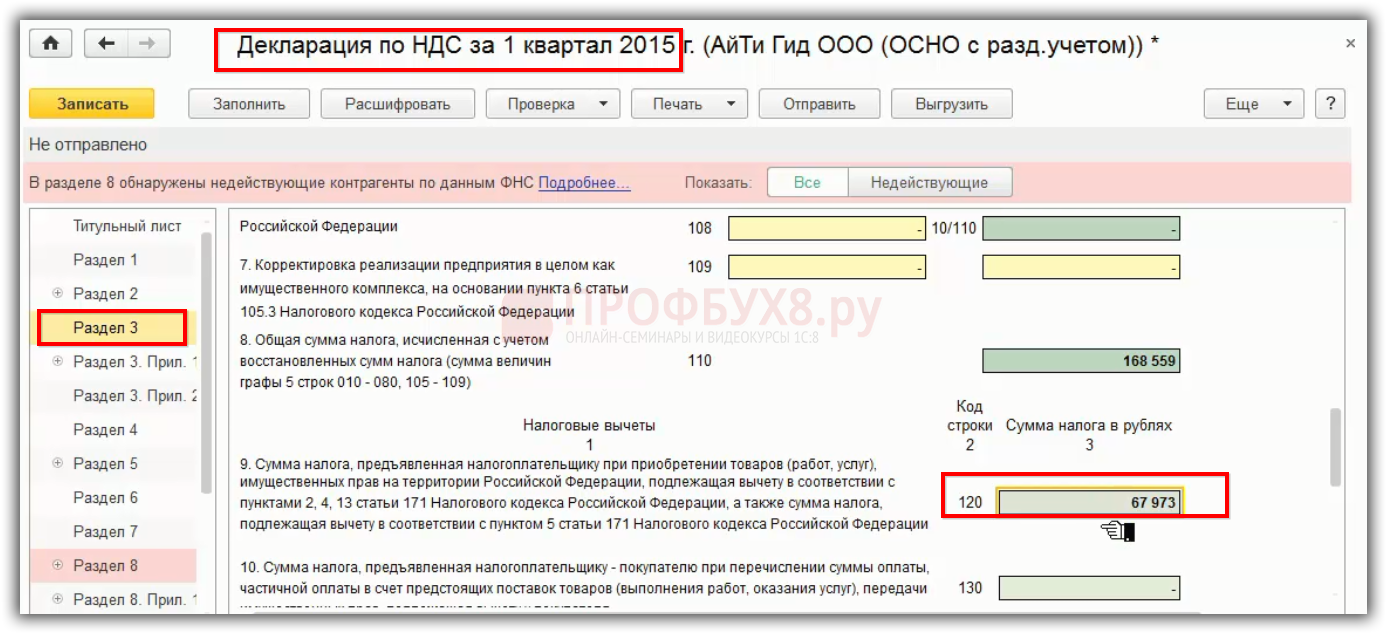

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01.07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12. 12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт, в том числе после истечения трехлетнего срока, исчисляемого с момента принятия к учету приобретенных товаров (работ, услуг) (Письма Минфина России от 28.05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример:

В 4-м квартале 2020 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2019 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 4-м квартале 2020 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2019 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов в 1-м квартале 2021 года, налог, восстановленный в 4-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 4-м квартале 2020 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2019 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов в 1-м квартале 2021 года, налог, восстановленный в 4-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п. 5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п. 10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18.04.2018 № 466.

10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18.04.2018 № 466.

Если код ТН ВЭД ЕАЭС экспортируемого товара отсутствует в данном перечне, то в целях раздельного учета НДС товар к сырьевым не относится, поэтому входной НДС может быть принят к вычету в обычном порядке (Письмо Минфина России в письме от 10.07.2018 № 03-07-08/47794).

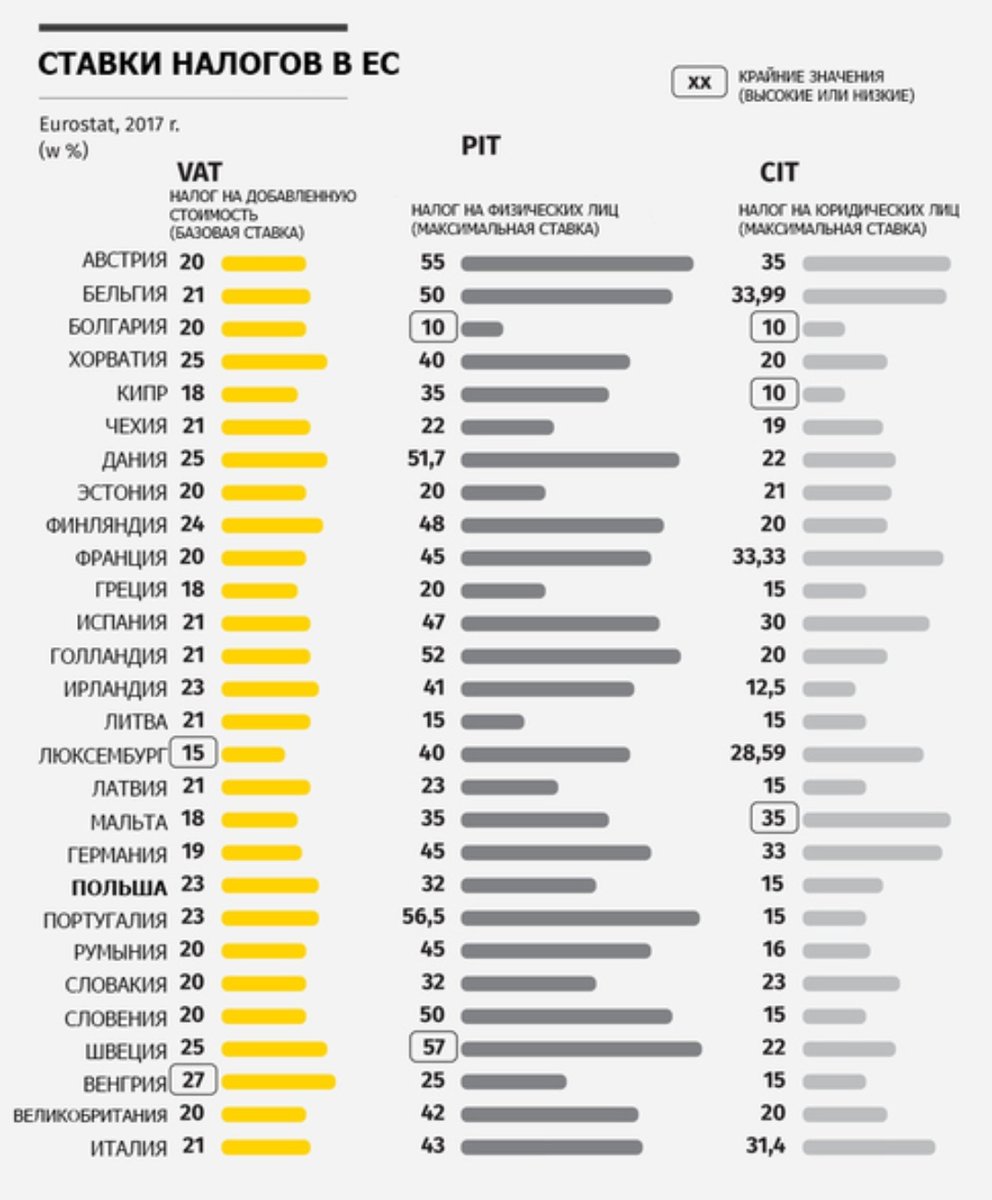

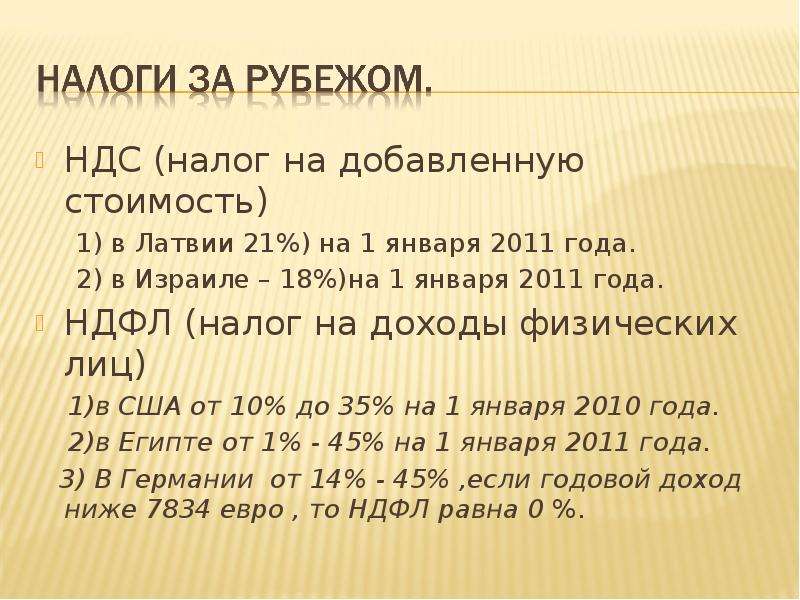

НДС (налог на добавленную стоимость) в разных странах в 2020 году

Налог на добавленную стоимость (НДС) в разных странах по состоянию на 2020 год

НДС в России – налог на добавленную стоимость, в других странах названия другие, но суть этого налога везде одинакова. В дальнейшем будем называть просто НДС для всех стран, чтобы не запутаться. В некоторых странах НДС отсутствует, но есть такие налоги, как налог с продаж, корпоративный налог и др. Мы будем рассматривать только те страны, в которых существует НДС.

В дальнейшем будем называть просто НДС для всех стран, чтобы не запутаться. В некоторых странах НДС отсутствует, но есть такие налоги, как налог с продаж, корпоративный налог и др. Мы будем рассматривать только те страны, в которых существует НДС.

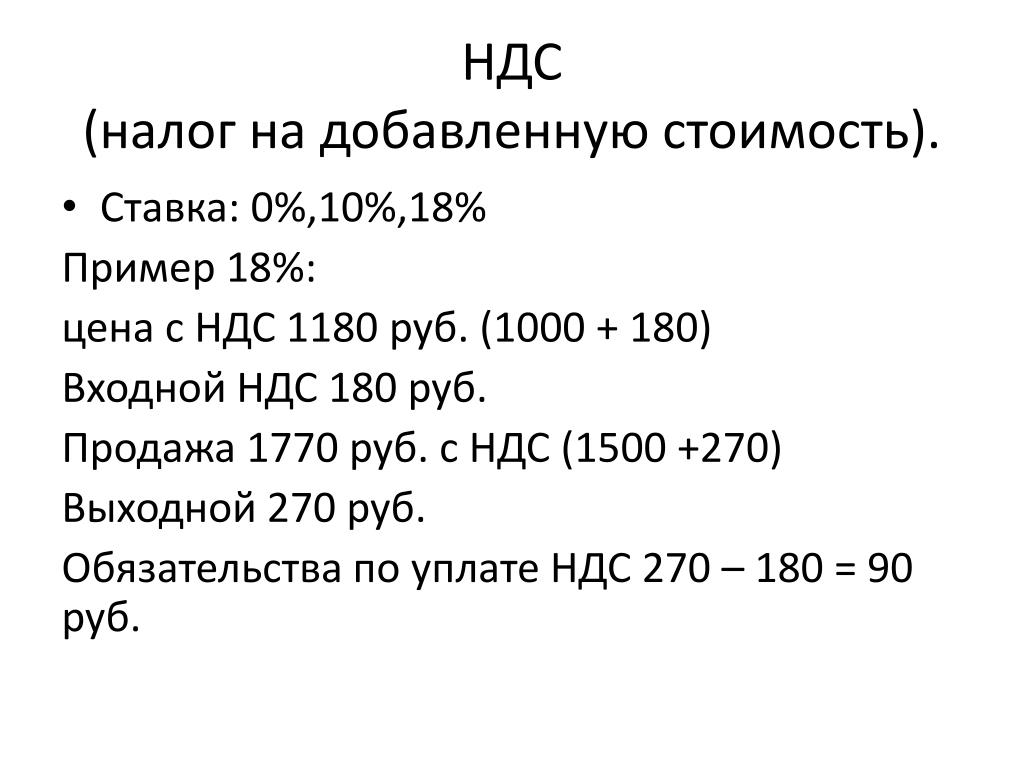

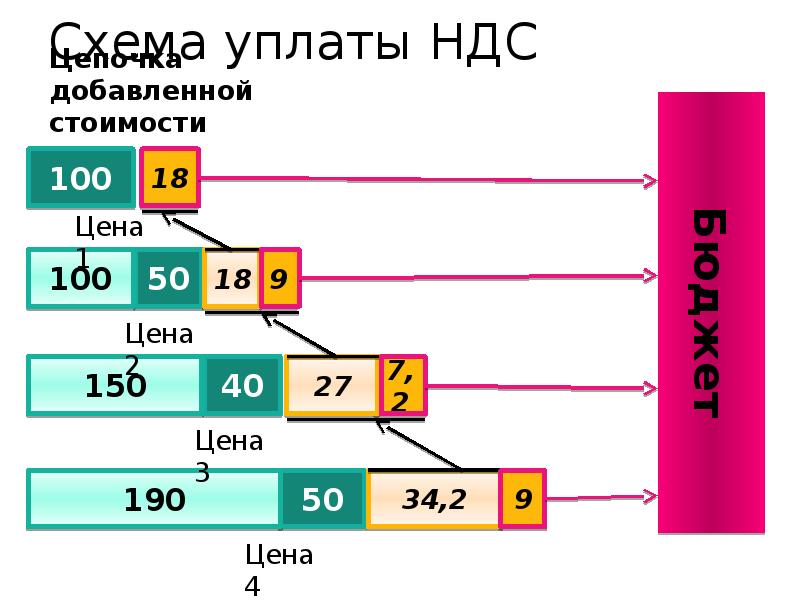

НДС относится к косвенным налогам (есть еще и прямые). Это значит, что сумма косвенного налога включается в сумму продажи и оплачивается покупателем. На каждом этапе процесса производства и/или реализации товара (работ, услуг) и до конечного потребителя происходит увеличение стоимости (добавленная стоимость), с этой добавленной стоимости на каждом этапе продавец должен перечислить налог в бюджет. Т.е. при продаже товара НДС в составе сумме реализации поступает Продавцу. Продавец от поступившей суммы НДС отнимает НДС (НДС к вычету), оплаченный поставщику, и разницу уплачивает в бюджет страны. Хотя технология расчета в каждой стране своя, но суть от этого не меняется.

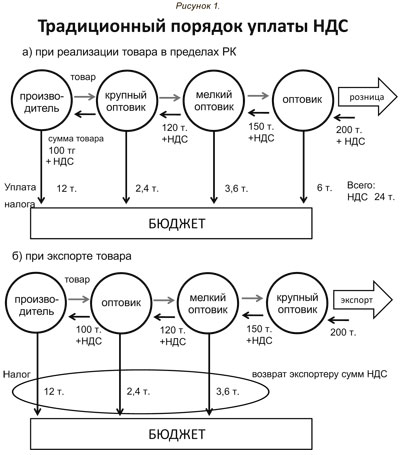

Существует «внутренний НДС» (реализация товаров (работ, услуг) внутри стран), а есть НДС на ввозимые товары (импорт) и НДС на вывозимые товары (экспорт). В мире существует принцип взимания косвенного налога по «стране назначения». Для каждого государства очень важен экспорт товаров и для того, чтобы цены на мировом рынке были конкурентоспособны, при реализации товаров на экспорт цены освобождаются от всех национальных налогов, в частности НДС рассчитывается по налоговой ставке –ноль процентов (0%). При ввозе импортных товаров в страну импортер должен оплатить НДС в бюджет с суммы ввозимых товаров (таможенная стоимость).

В мире существует принцип взимания косвенного налога по «стране назначения». Для каждого государства очень важен экспорт товаров и для того, чтобы цены на мировом рынке были конкурентоспособны, при реализации товаров на экспорт цены освобождаются от всех национальных налогов, в частности НДС рассчитывается по налоговой ставке –ноль процентов (0%). При ввозе импортных товаров в страну импортер должен оплатить НДС в бюджет с суммы ввозимых товаров (таможенная стоимость).

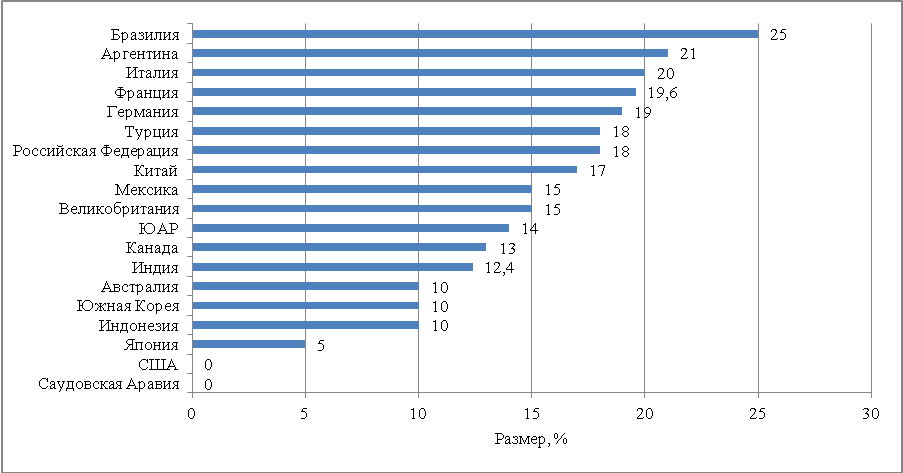

Налоговых ставок НДС даже в одной стране может быть несколько. Но есть стандартная, она применяется к большинству товаров, а остальные сниженные ставки.

На 01.01. 2020г применяются следующие налоговые ставки НДС:

Итак, самая большая ставка НДС в Венгрии – 27%, самая маленькая налоговая ставка НДС в Джерси (островное государство) -3%, а также в ОАЭ– 5%.

Если кому-то интересно узнать значимость НДС для бюджета России в количественном выражении может почитать следующую информацию:

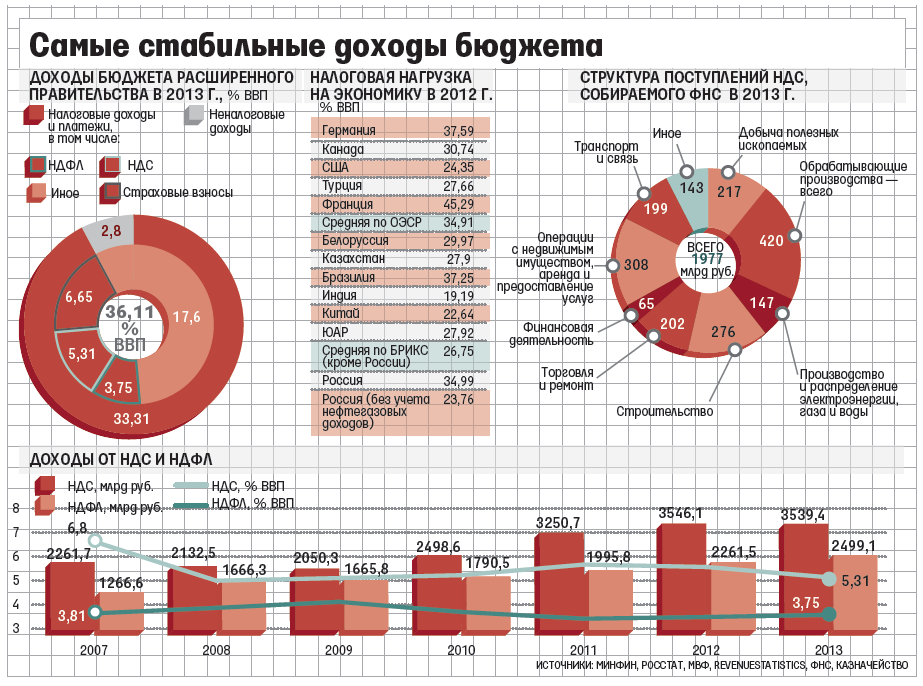

По данным Минфина РФ https://www. minfin.ru в Федеральном бюджете страны в состав доходов входят нефтегазовые и ненефтегазовые доходы. Ненефтегазовые доходы состоят из налогов, пошлин и прочее. В 2019 году структура доходов Федерального бюджета была следующая (таблица 2):

minfin.ru в Федеральном бюджете страны в состав доходов входят нефтегазовые и ненефтегазовые доходы. Ненефтегазовые доходы состоят из налогов, пошлин и прочее. В 2019 году структура доходов Федерального бюджета была следующая (таблица 2):

— Нефтегазовые доходы составляли 39,3%

— Ненефтегазовые доходы -60,7%

В составе ненефтегазовых доходов в 2019году налоги и пошлины составили около 81,8% (таблица 3). Из них -70,8% составил НДС (таблица 4). Или иначе процент НДС в общей сумме доходов федерального бюджета составляет 35% (таблица 2). Это третья часть всех доходов государства.

В 2020 году ненефтегазовые доходы в федеральном бюджете России составили около 63% (таблица 2), в них налоги и сборы составили около 81% (таблица 3), из них налог на добавленную стоимость – 71,7% (таблица 4). НДС в общей сумме доходной части Федерального бюджета запланирован на уровне 36,8% (таблица 2).

Таким образом, НДС играет большую роль в структуре доходов бюджета страны и не только в количественном выражении, но и во временном – поступления НДС происходят не одноразово, а в течение длительного времени на каждом этапе реализации товара (работ, услуг), а также в более эффективной технологии собираемости налога, т.к. плательщиками налога являются множество субъектов, т.е. уменьшаются риски ухода от уплаты налога.

Материалы по теме:

Возврат к списку

как подтвердить нулевую ставку НДС. АБТ Отчетность в Самаре

В России существует несколько категорий поставщиков товаров и услуг, которые имеют нулевую ставку НДС. Прежде всего, это армия экспортеров, которая дает ежемесячный оборот в десятки миллиардов долларов. Например, товарооборот России в декабре 2018 был равен 61 млрд долларов, из них на экспорт пришлось 40,7 млрд долларов. Как подтвердить нулевую ставку НДС, в какие сроки, почему 0 % НДС и отсутствие НДС – это не одно и то же. Как подтвердить нулевую ставку НДС при помощи системы СБИС? Читайте подробности в нашей статье.

Как подтвердить нулевую ставку НДС, в какие сроки, почему 0 % НДС и отсутствие НДС – это не одно и то же. Как подтвердить нулевую ставку НДС при помощи системы СБИС? Читайте подробности в нашей статье.

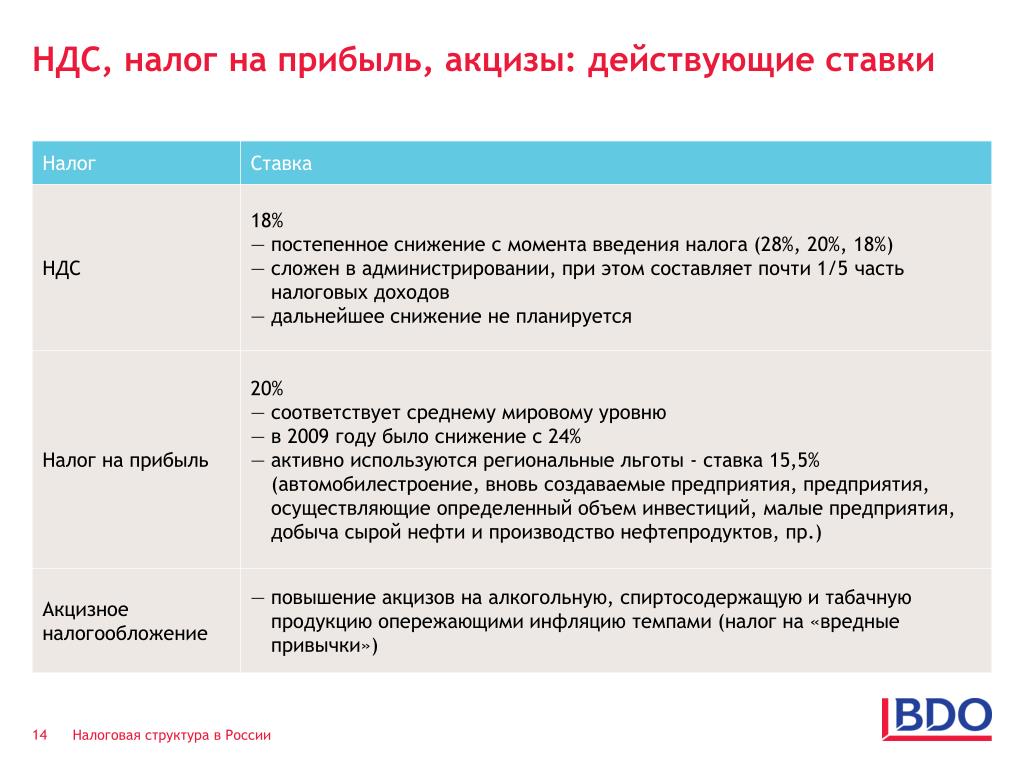

Не за горами тридцатилетие налога на добавленную стоимость в России. В 2022 году ему исполнится 30 лет. Стартовал этот налог с планки в 28%, за годы опустился до 18%, с 2019 года вновь вырос — до 20%. Это ставка налога по умолчанию, но есть немалый перечень плательщиков НДС, для которых ставка ниже – 10 % и 0%. Ставка 10% распространяется товары, перечисленные п. 2. стать 164 НК РФ, среди них продовольственные товары, товаров для детей, периодические печатные издания, книжная продукция по темам образования, науки и культуры, медицинские товары.

Нулевая ставка НДС, которой посвящен п. 1 ст. 164 НК РФ, призвана простимулировать прежде всего экспортную деятельность, она касается экспортеров и некоторые бизнесы, напрямую или косвенно связанные с ней. А также космическую, транспортную и еще несколько видов деятельности. Подавляющая доля плательщиков 0% НДС – экспортеры.

Подавляющая доля плательщиков 0% НДС – экспортеры.

Какие товары и услуги облагаются нулевой ставкой НДС:

- товары, вывезенные в режиме экспорта,

- товары, находящиеся в режиме свободной таможенной зоны,

- товары, относящиеся к космической деятельности,

- драгоценные металлы,

- товары для дипломатического использования,

- припасы (а именно — топливо и горючее для морских и воздушных судов),

- международные перевозки,

- авиаперевозки в Крым и Севастополь (до 2025 года),

- авиаперевозки на территорию ДФО (Дальневосточного федерального округа) и в Калининградскую область.

Около 500 млрд. долларов – объем экспортного рынка РФ в 2018 году

Что экспортировали из России в 2018 году:

| Нефть, нефтепродукты, руда и т.п. | $256.9 млрд | 52.8% |

| Прочее | $97,4 млрд | 20% |

| Металлы и изделия из них | $48. 7 млрд 7 млрд | 10% |

| Продукция химической промышленности | $21.3 млрд | 4.4% |

| Машины, оборудование и аппаратура | $16 млрд | 3.3% |

| Продукты растительного происхождения | $13.3 млрд | 2.7% |

| Драгоценности | $11.1 млрд | 2.3% |

| Древесина и изделия из нее | $9.72 млрд | 2% |

| Пластмассы, каучук, резина | $6.8 млрд | 1.4% |

| Транспорт | $5.44 млрд | 1.1% |

Источник: Ру-стат, данные за период декабрь 2017 — декабрь 2018 гг.

Топ-10 стран, покупающих российские товары в 2018 году:

| Китай | $60.6 млрд |

| Нидерланды | $46 млрд |

| Германия | $36.6 млрд |

| Беларусь | $23.7 млрд |

| Турция | $23.3 млрд |

| Южная Корея | $18. 5 млрд 5 млрд |

| Польша | $17.9 млрд |

| Италия | $17.9 млрд |

| Казахстан | $14 млрд |

| США | $13.5 млрд |

Источник: Ру-стат.

Подтверждение НДС при экспорте

Налоговая ставка при вывозе товаров из России составляет 0 %, и это не то же самое, что отсутствие ставки НДС. Экспортеры являются его плательщиками, они не освобождены от НДС. А это значит, что они должны сдавать декларации, подтверждать попадающие под нулевую ставку НДС операции. И они имеют право на налоговый вычет. В этом ключевое отличие 0% НДС от необлагаемых НДС товаров и услуг.

Подтверждение нулевой ставки НДС осуществляется с помощью налоговой декларации по НДС вместе с собранным пакетом документов, прописанным для каждого вида плательщиков в с. 165 НК РФ. Основными документами, которые подтверждают право на применение нулевой ставки НДС при вывозе товаров на экспорт являются контракт, таможенные декларации, а также транспортные и иные документы, заверенные таможенными структурами.

- Контракт.

Контракт или копия контракта с иностранным покупателем на поставку экспортируемых товаров или на выполнение работ (оказание услуг), связанных с вывозом товаров (ввозом товаров). Очень важный нюанс: если за границу вывозятся товары, покупателем которых является российская организация, применять нулевую ставку НДС нельзя.

С 2016 года контракт разрешено подавать не только как один документ. Его могут заменить несколько документов. Если же контракта или ряда других документов, подтверждающих сделку, у организации нет, она также не может претендовать на нулевую ставку НДС.

- Таможенная декларация.

Таможенные декларации или их копии являются обязательными документами для подтверждения права на применение нулевой ставки НДС. В исключительных случаях — если таможенное декларирование не производится, вместо таможенных деклараций в ФНС предоставляются документы, подтверждающие факт оказания услуги. Таможенная декларация должны быть заверена штампом таможни.

С конца 2015 года вместо бумажных таможенных деклараций экспортеры могут подавать в налоговые инспекции их электронные реестры. В ходе налоговой проверки у налогоплательщика могут быть запрошены документы, внесенные в реестр. На документах должны быть «визы» таможенной службы РФ. В случае запроса документы надо предоставить не позднее срока в 20 календарных дней.

- Транспортные и сопроводительные документы.

Данная категория документов также является обязательной. Документы должны подтверждать факт вывоза товаров за пределы России. Исключение составляет вывоз товаров трубопроводным транспортом или по линиям электропередач – при таких вариантах экспорта копии транспортных и товаросопроводительных документов не представляются. Как и таможенную декларацию, компании могут подавать в ФНС электронные реестры сопроводительных документов. Транспортные и сопроводительные документы также должны быть заверены таможней.

Когда сдавать документы на 0% НДС

Заявить об операции в ФНС, облагаемой нулевым НДС, необходимо не позднее 180 календарных дней с момента получения товаром таможенного экспортного статуса. Если налогоплательщик не представит указанные выше документы или их копии, экспортные сделки будут облагаться по другим ставкам НДС – 10% или 20%, в зависимости от категории товара или услуги.

Если налогоплательщик не представит указанные выше документы или их копии, экспортные сделки будут облагаться по другим ставкам НДС – 10% или 20%, в зависимости от категории товара или услуги.

Если опоздавший налогоплательщик все же представит в ФНС документы, которые подтвердят его право на нулевую налоговую ставку по НДС, уплаченные суммы налога ему будут возвращены. А вот за просроченное время — с момента отгрузки до даты фактического подтверждения обоснованности нулевой ставки налога, начислят пеню за каждый день просрочки.

Кроме того, с 2018 года экспортеры вправе самостоятельно отказаться — в силу своих причин — от нулевой ставки по НДС. Отказаться можно только по всем экспортным операциям сразу.

Простые шаги к подтверждению нулевой ставки НДС

Экспортер вправе сам решить – в каком виде подавать документы, подтверждающие 0 ставку НДС – на бумаге или в электронном виде через телекоммуникационные каналы связи. На стороне электронных документов – простота, быстрота, точность.

Стоит помнить, что электронный формат документов не носит свободный характер, реестры имеет утвержденные шаблоны.

Не «проспать» подачу пакета документов на 0% НДС, не запутаться в формах, проследить точность отчетности может помочь сервис СБИС Электронная отчетность.

Как подтвердить нулевой НДС в СБИС:

- Шаг 1. Создайте отчет в реестре ФНС.

- Шаг 2. Выберите форму из каталога «реестры НДС».

- Шаг 3. На вкладке «Титульный лист» в поле «Отчет НД по НДС» должно быть указано имя файла, подтверждающего нулевую ставку. После этого выбирайте «далее» и переходите к реестру.

- Шаг 4. Заполните сведения реестра. Через «Добавить» выбирайте реестр с соответствующим перечнем операций.

- Шаг 5. Отправьте документы в ФНС.

- Шаг 6. Получите квитанцию о приеме, без нее пакет документов не будет считаться сданным.

- Для сдачи документов через ТКС необходима электронная подпись. Заказать ее можно в нашем Магазине ЭЦП. Это быстро, надежно и доступно.

Это быстро, надежно и доступно.

Это быстро, надежно и доступно.Узнать больше о подаче отчетности по нулевой ставке НДС вы можете у наших специалистов.

Мальцев: дифференцированная ставка НДС может стать альтернативой вывозной пошлине

Мальцев: дифференцированная ставка НДС может стать альтернативой вывозной пошлине

Введение дифференцированной ставки НДС при экспорте товаров может стать ключевым инструментом для поддержки позиций перерабатывающих отраслей и повышению их конкурентоспособности на внешних рынках. Для масложирового сектора подобная мера будет способствовать решению двух наболевших вопросов: снижению уровня напряженности в отношении дефицита сырья и выравниванию условий экономической деятельности производителей и переработчиков.

Перспективы внедрения дифференцированной ставки НДС обсуждались 28 июня на заседании комитета ТПП РФ по вопросам экономической интеграции и внешнеэкономической деятельности.

Отмечалось, что нововведения потребуют изменений в Налоговом Кодексе, а потому тщательных предварительных расчетов. Но в результате такая регулирующая мера станет одним из главных механизмов при формировании экспортоориентированной модели экономического развития страны.

Но в результате такая регулирующая мера станет одним из главных механизмов при формировании экспортоориентированной модели экономического развития страны.

«Если говорить просто о сложном, то дифференцированная ставка НДС работает по следующему принципу – государство дает преференции по НДС только тем товарам, в экспорте которых заинтересовано в текущий период. По сути, такой подход будет выполнять роль пошлин, ставки по которым сегодня откорректировать практически невозможно в связи с условиями и требованиями ВТО. Добавлю, что в этом подходе мы не первопроходцы. Китай имеет многолетний опыт работы с дифференцированной ставкой НДС для экспортёров, где, например, продукция машиностроения, приборостроения имеет нулевой НДС, а вот экспортёры сырья должны платить по полной ставке в 17%. Стоит отметить, что помимо регулирования экспортных потоков, такая мера позволяет сбалансировать экономические условия внутри всей отраслевой цепочки. Такой подход может быть успешно применим и в России, где уже несколько сезонов кряду доходность экспорта сырья выше доходности экспорта переработанной продукции. При этом именно перерабатывающий сектор должен стать драйвером роста для инвестиций. Однако без доходности он никогда не сможет привлечь и окупить их в должном объеме. Что касается масложировой отрасли, то такая мера станет спасательным кругом, так как здесь от сезона к сезону возникают очередные псевдорекорды – за один месяц 2017 года вывезли годовой объем экспорта «семечки», сегодня схожая ситуация с рапсом и соей. Безусловно, проблема экспорта сырья касается всего сельского хозяйства. О потребностях в развитии переработки, в том числе глубокой, заявляют и зерновая, и сахарная, и рыбная отрасли», — прокомментировал исполнительный директор Масложирового союза России Михаил Мальцев.

При этом именно перерабатывающий сектор должен стать драйвером роста для инвестиций. Однако без доходности он никогда не сможет привлечь и окупить их в должном объеме. Что касается масложировой отрасли, то такая мера станет спасательным кругом, так как здесь от сезона к сезону возникают очередные псевдорекорды – за один месяц 2017 года вывезли годовой объем экспорта «семечки», сегодня схожая ситуация с рапсом и соей. Безусловно, проблема экспорта сырья касается всего сельского хозяйства. О потребностях в развитии переработки, в том числе глубокой, заявляют и зерновая, и сахарная, и рыбная отрасли», — прокомментировал исполнительный директор Масложирового союза России Михаил Мальцев.

Он отметил, что в научной среде уже давно прорабатываются и обсуждаются механизмы налогового стимулирования экспортной деятельности в рамках регулирования международной торговой деятельности. Более того, первичные экспресс-опросы показали, что и бизнес положительно относится к подобным преобразованиям.

Для дальнейшей проработки данной инициативы Масложировой союз России планирует привлекать экспертов Российского экспортного центра, Торгово-промышленной палаты РФ, министерства финансов и министерства сельского хозяйства РФ.

Ставки НДС в 2021 году

В программах 1С поддерживается учет НДС в соответствии с законодательством РФ, а также повышается уровень автоматизации подсистемы учета НДС. В «1С:Бухгалтерии 8» начиная с версии 3.0.89 добавлена возможность заполнять в документах ставку НДС значением, действующим на дату документа. Подробнее о ставках НДС и автозаполнении показателей ставки и суммы НДС в документах рассказывают эксперты 1С.

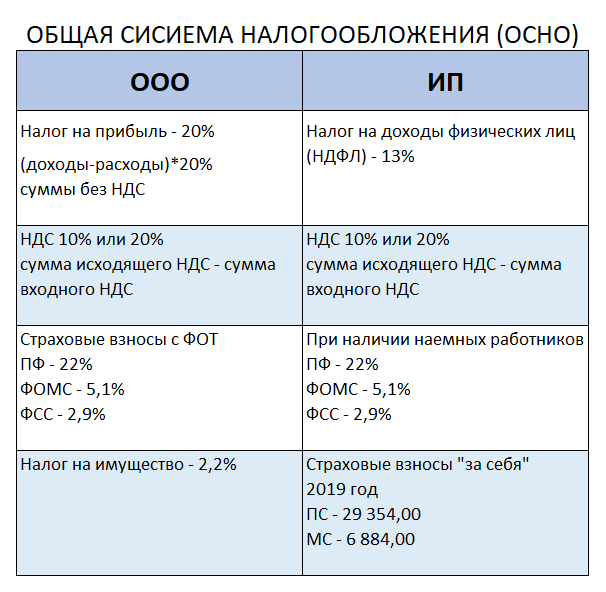

Налогообложение НДС в соответствии с законодательством РФ может производиться по различным базовым (20 %, 10 %, 0 %) и расчетным (20/120, 10/110) налоговым ставкам. Кроме того, организация может совершать операции, не подлежащие налогообложению (освобождаемые от налогообложения).

В «1С:Бухгалтерии 8» поддерживаются налоговые ставки НДС в соответствии с законодательством, а также предусмотрены средства для автозаполнения показателей ставки НДС (% НДС) и суммы НДС (НДС) в документах программы, с помощью которых отражается поступление и реализация товаров (работ, услуг).

Налоговые ставки НДС в «1С:Бухгалтерии 8» (ред. 3.0)

Перечень ставок НДС заложен в программе в виде предопределенного перечисления и не может быть изменен. В списке ставок НДС: 0 %, 10 %, 20 % (18 % — до 01.01.2019), Без НДС, 10/110, 20/120 (18/118 — до 01.01.2019).

Ставки НДС, по которым облагаются принимаемые к учету товарно-материальные ценности, работы, услуги, имущественные права, а также реализуемые (передаваемые) товары, продукция, работы, услуги, имущественные права, могут быть указаны в документах поступления и выбытия непосредственно при их заполнении.

Прежде чем в этих документах указывать данные о приобретенных/реализованных товарах, работах, услугах, имущественных правах, можно с помощью гиперссылки НДС сверху или НДС в сумме перейти в форму Цены в документе и установить вариант расчета налога и тип цен. Способ расчета НДС, отражаемый в гиперссылке, может принимать одно из значений: НДС сверху или НДС в сумме.

Способ расчета НДС, отражаемый в гиперссылке, может принимать одно из значений: НДС сверху или НДС в сумме.

В табличной части документов, предназначенных для ввода данных о покупках/продажах, программа показывает графы для учета НДС: % НДС, НДС и Всего.

При этом значения в графах НДС и Всего рассчитываются автоматически исходя из значения в графе Сумма и ставки налога.

Для того чтобы ставка НДС по принимаемым к учету или реализуемым номенклатурным единицам подставлялась в документах автоматически, ее необходимо указать в реквизите % НДС при описании номенклатурной единицы в справочнике Номенклатура (раздел Справочники — подраздел Товары и услуги), рис. 1.

Рис. 1

Заполнение ставки НДС в зависимости от даты учетного документа

Ставка НДС (% НДС), присутствующая в карточке номенклатуры начиная с версии 3. 0.89 «1С:Бухгалтерии 8», является периодическим реквизитом. Это означает, что при изменении ставки НДС, пройдя по гиперссылке История, можно открыть форму История ставки НДС и отразить все ее изменения (рис. 2).

0.89 «1С:Бухгалтерии 8», является периодическим реквизитом. Это означает, что при изменении ставки НДС, пройдя по гиперссылке История, можно открыть форму История ставки НДС и отразить все ее изменения (рис. 2).

Рис. 2

В форме История ставки НДС указываются:

-

в поле Действует с — дата, начиная с которой установлено значение ставки НДС;

-

в поле % НДС — соответствующее значение ставки НДС.

Обратите внимание, если изменяется ставка НДС непосредственно через реквизит на основной форме справочника, то такое изменение не попадает в историю и действует вне зависимости от даты.

Так, например, согласно положениям подпункта 26 пункта 2 статьи 149 НК РФ (рис. 2):

-

до 01.01.2021 при реализации прав на программу для ЭВМ на основании лицензионного договора применяется освобождение от НДС;

-

с 01.

01.2021 при реализации прав на программу для ЭВМ, не включенную в единый реестр российских программ для электронных вычислительных машин и баз данных, применяется ставка НДС 20 %; -

с 10.02.2021 при реализации прав на программу для ЭВМ после ее включения в единый реестр российских программ для электронных вычислительных машин и баз данных применяется освобождение от НДС.

01.2021 при реализации прав на программу для ЭВМ, не включенную в единый реестр российских программ для электронных вычислительных машин и баз данных, применяется ставка НДС 20 %;

01.2021 при реализации прав на программу для ЭВМ, не включенную в единый реестр российских программ для электронных вычислительных машин и баз данных, применяется ставка НДС 20 %;В документах Реализация (акт, накладная, УПД) значение ставки НДС будет заполняться значением из карточки номенклатуры, действующим на дату документа.

В документе Поступление (акт, накладная, УПД) значение ставки НДС заполняется в зависимости от настроек, указанных в карточке договора с поставщиком.

Так, в поле Заполнение ставки НДС в документах могут быть установлены следующие значения:

-

По умолчанию — ставка НДС в документе поступления заполняется значением, указанным в последнем документе поступления по данному договору с поставщиком;

-

Из карточки номенклатуры — ставка НДС заполняется значением из карточки номенклатуры, действующим на дату документа;

-

Без НДС — всегда заполняется значением Без НДС.

Например, при установлении в поле Заполнение ставки НДС в документах значения Из карточки номенклатуры и при заполнении истории в форме История ставки НДС (рис. 2) в документе Поступление (акт, накладная, УПД) будет автоматически указана ставка НДС, соответствующая установленной дате. При необходимости при заполнении документов установленная ставка НДС может быть изменена на другую.

перечень товаров и услуг, попадающих под льготу 2019

На данный момент в России применяется три вида процентной ставки НДС. В большей части операций, связанных с продажей в России, выгодней использовать 10% ставку. В НК РФ прописаны определенные условия, необходимые для получения ставки НДС 10 процентов, перечень товаров и услуг, подходящих под них, разнообразен.

Перечень товаров, попадающих под ставку НДС 10%

Государство постоянно заботится о развитии молодого бизнеса. Поэтому и была создана ставка налога в 10%. Под нее попадает ряд жизненно важных товаров.

Под нее попадает ряд жизненно важных товаров.

- Продовольственные товары. Это животные, птицы, мясные продукты кроме деликатесов (язык, телятина и т.д.) Также в перечень входят яйца и растительные масла, сахар, молоко и все молочные продукты без добавок в виде фруктового или ягодного льда. Мука, хлебобулочные и макаронные изделия, овощи, продукты детского и диетического питания, рыбопродукты, морепродукты, исключением являются деликатесы. Это относится и к ценным породам рыб, остальные рыбы также подходят для ставки в 10%.

- Товары для детей. В эту категорию входят все изготавливаемые для детей из трикотажа, натуральной овчины, кролика изделия, а также нижнее белье, обувь кроме спортивной. Кровати, матрасы, подгузники, школьные принадлежности: тетради, пластилин и т.д. Входят в эту категорию и швейные изделия.

- Медицинские товары. Независимо от производителя, в категорию входят все лекарственные средства, препараты, в также фармацевтические субстанции, используемые в клинических исследованиях.

- Печатные издания. Вся продукция, имеющая отношение к книгам, образованию, науке и культуре.

- Племенной скот. Весь рогатый скот и другие виды племенных животных, в число которых входят лошади и свиньи. Также в эту категорию занесены племенные яйца, эмбрионы и сперма, полученные от племенного скота.

Как подтвердить права на ставку

Независимо от того, по какой группе товаров будет проводиться процедура подтверждения прав на ставку НДС 10 процентов, все требования к организациям и сама схема подтверждения не имеют отличий.

Если реализуемая продукция российского производства, то следует в обязательном порядке выяснить код по Общероссийскому классификатору продукции по видам экономической деятельности (ОК 034-2014). Когда он будет известен, надо провести его сверку с кодами, указанными в НК для НДС 10%. Если компания для реализации использует продукцию импортного производства, то следует выделить время для поиска кода ТН ВЭД, а также удостовериться в том, что он присутствует в списке. В этом случае начисление на товар происходит со ставкой в 10%.

В этом случае начисление на товар происходит со ставкой в 10%.

Важность проверки кодов очень высока. Если вовремя не проверить их наличие, то придется оплачивать НДС 18%. Это происходит обычно в двух случаях: когда на продукции присутствуют коды, не входящие в список 10% ставки, или в случае полного отсутствия кодов.

К медицинским препаратам предъявляется особое требование: все они должны быть подвержены регистрационной процедуре и иметь соответствующие удостоверения. Только после предъявления налоговым органам данного документа будет применена сниженная ставка.

Информацию об изменениях в 2020 году по ставке 10% можно увидеть в данном видео:

Документы для получения сниженной ставки

Во время процедуры исчисления НДС ИП или любая организация на ОСН должна подтвердить, что проведенная реализация продукции в действительности полностью соответствует требованиям, предъявляемым налоговым законодательством. То есть налогоплательщик должен доказать, что проданный им товар подходит под НДС 10%, в каких случаях и как это правильно сделать, точного указания нет. Отсутствует в 164 статье НК и конкретика по поводу предоставления документации, с применением которой можно доказать права на получение пониженной ставки.

То есть налогоплательщик должен доказать, что проданный им товар подходит под НДС 10%, в каких случаях и как это правильно сделать, точного указания нет. Отсутствует в 164 статье НК и конкретика по поводу предоставления документации, с применением которой можно доказать права на получение пониженной ставки.

На данный момент подтверждение, что продукция действительно соответствует требованиям и должна проходить по НДС в 10%, проводится с применением сертификации и декларирования. А это означает, что, как и ранее, доказать правомерность применяемой для определенной продукции 10% налоговой ставки возможно лишь с помощью декларации, которая обязана быть предоставлена в налоговые органы в выделенный для этого срок.

В декларации присутствует вся информация, в которую входит и код ОКП, он является одним из главных доказательств, позволяющих пользоваться правом снижения НДС.

Ставка 10% может использоваться и для оптимизации налогов. Для примера, как это делает сеть «Макдональдс»:

Как избежать подвохов

Бывают случаи, когда работающие по 10% ставке НДС компании подвергаются доначислению налога после проведенного ряда проверок. Основанием доначисления в этом случае может являться отсутствие доказательства правомерности использования 10% ставки. В такой ситуации выиграть дело в суде практически на грани фантастики. Причиной тому является невнимательное отношение к выбору организации, у которой приобретается продукция.

Основанием доначисления в этом случае может являться отсутствие доказательства правомерности использования 10% ставки. В такой ситуации выиграть дело в суде практически на грани фантастики. Причиной тому является невнимательное отношение к выбору организации, у которой приобретается продукция.

Многие недобросовестные фирмы подделывают сертификаты, предоставляя товар компаниям-закупщикам. И казалось бы, импортеры ничего не нарушают, продукция имеет сертификат и соответствует коду, позволяющему снизить процент налога, но если во время проверки налоговой будет выявлено, что данный сертификат не является действительным, а выдавшая его фирма фиктивная, то избежать отказа в применении пониженной ставки НДС вряд ли удастся.

Нулевая ставка НДС при экспорте: что нужно знать

20.06.2017

Компании, которые занимаются экспортом, получили право не платить НДС. Светлана Калинкина, налоговый консультант АКГ «Деловой профиль», рассказала об особенностях принятого законопроекта.

В первом чтении был принят законопроект «О внесении изменений в статьи 164 и 165 Налогового кодекса Российской Федерации (в части совершенствования применения налоговой ставки 0 процентов по налогу на добавленную стоимость)», в соответствии с которым предлагается предоставить фирмам право не применять ставку налога в размере 0 процентов при экспорте. НДС добавляется к цене продукции или услуги по всей цепочке продаж, каждый следующий продавец платит в бюджет только разницу между налогом, полученным при реализации товара, и уплаченным при покупке, например, сырья или материалов. При экспорте действует ставка 0 процентов. Казалось бы, кто же добровольно откажется от подобной льготы? Но насколько выгодно налогообложение по нулевой ставке при том, что можно вычитать входной НДС?

Пересечение границы

Экспортные операции, подпадающие под нулевую ставку НДС, перечислены в пункте 1 статьи 164 НК РФ. Право на такую ставку имеют экспортеры, подтверждающие факт пересечения их товаром российской границы, а также оплату сделки иностранным покупателем. Помимо поставки продукции в другие страны нулевую ставку можно применять при реализации товаров резидентам свободных таможенных зон (но это условие применяется только в случае, если продукция размещается и используется в самой СТЗ). Во всех остальных ситуациях применения нулевой ставки обязательным условием является подтверждение российским поставщиком оплаты полученного для реализации товара для получения вычета по НДС. То есть для применения нулевой ставки необходимо документально подтвердить факт экспорта в течение 180 календарных дней с даты отгрузки продукции, предоставив в ФНС пакет документов вместе с налоговой декларацией. Перечень необходимых бумаг содержится в пункте 1 статьи 165 НК РФ.

Помимо поставки продукции в другие страны нулевую ставку можно применять при реализации товаров резидентам свободных таможенных зон (но это условие применяется только в случае, если продукция размещается и используется в самой СТЗ). Во всех остальных ситуациях применения нулевой ставки обязательным условием является подтверждение российским поставщиком оплаты полученного для реализации товара для получения вычета по НДС. То есть для применения нулевой ставки необходимо документально подтвердить факт экспорта в течение 180 календарных дней с даты отгрузки продукции, предоставив в ФНС пакет документов вместе с налоговой декларацией. Перечень необходимых бумаг содержится в пункте 1 статьи 165 НК РФ.

Читайте также «Нулевая ставка НДС: особенности применения»

Таможенный союз

Для подтверждения нулевой ставки НДС при экспорте в страны Таможенного союза покупатель-импортер должен также предоставить экспортеру экземпляр заявления с отметкой своего налогового инспектора о ввозе товаров и уплате косвенных налогов. Если же зарубежный покупатель не оплатил налог и не предоставил в ФНС заявление, то поставщик-экспортер уже не сможет применить нулевую ставку. Но часто проблема даже не в пакете бумаг, практика в сфере налогового консалтинга показывает, что российские экспортеры до сих пор сталкиваются с обоснованными или необоснованными отказами в возмещении налога. Принимая пакет документов, подтверждающий применение НДС по ставке 0 процентов, ревизоры ищут любую возможность для отказа. Например, не учитывается как факт оплаты поступление средств от третьих лиц. Очень много споров по НДС у перевозчиков, зачастую по-разному трактующих, что считать международной транспортировкой товара. При этом если фискалы отказали в возмещении НДС, а компания, ориентируясь на экспорт, покупала товар у фирм, уплачивающих ЕСХН, ЕНВД или работающих по УСНО, то они будут вынуждены платить НДС за всю цепочку по ставке 18 процентов, что влечет серьезные налоговые риски.

Если же зарубежный покупатель не оплатил налог и не предоставил в ФНС заявление, то поставщик-экспортер уже не сможет применить нулевую ставку. Но часто проблема даже не в пакете бумаг, практика в сфере налогового консалтинга показывает, что российские экспортеры до сих пор сталкиваются с обоснованными или необоснованными отказами в возмещении налога. Принимая пакет документов, подтверждающий применение НДС по ставке 0 процентов, ревизоры ищут любую возможность для отказа. Например, не учитывается как факт оплаты поступление средств от третьих лиц. Очень много споров по НДС у перевозчиков, зачастую по-разному трактующих, что считать международной транспортировкой товара. При этом если фискалы отказали в возмещении НДС, а компания, ориентируясь на экспорт, покупала товар у фирм, уплачивающих ЕСХН, ЕНВД или работающих по УСНО, то они будут вынуждены платить НДС за всю цепочку по ставке 18 процентов, что влечет серьезные налоговые риски.

Риски возникают и в период высокой волатильности валютного курса, когда фискальные органы через полгода после сделки осуществляют перерасчет НДС по текущему курсу, что оказывается крайне невыгодным для экспортера. Проблемы случаются и у предприятий, реализующих товары на экспорт небольшими партиями, когда нужно подтверждать право на применение НДС по ставке 0 процентов для каждой партии товара, что приводит к необходимости собирать большой пакет бумаг.

Проблемы случаются и у предприятий, реализующих товары на экспорт небольшими партиями, когда нужно подтверждать право на применение НДС по ставке 0 процентов для каждой партии товара, что приводит к необходимости собирать большой пакет бумаг.

Читайте также «Контрольные соотношения реестров сведений при экспорте»

Сложность процедур

Теперь, после принятия законопроекта, фирмы, занимающиеся экспортом нерегулярно, реализующие на экспорт небольшие партии товаров, смогут отказаться от нулевой ставки, чтобы освободить себя от необходимости следовать достаточно громоздким процедурам по возмещению НДС при экспорте. Они смогут уплачивать налог по ставке 10 и 18 процентов, как по операциям реализации товаров в России. При этом не будет допускаться выборочное применение ставки 0 процентов, отказаться будет возможно лишь на срок не менее года. Хотя, по нашим оценкам, число отказов от применения нулевой ставки не будет значительным, ведь для большинства хозяйствующих субъектов использование такой льготы является чрезвычайно выгодным.

Кроме того, при экспорте товаров из России в страны – члены Таможенного союза в обязательном порядке применяется нулевая ставка налога на добавленную стоимость (в соответствии со ст. 164 НК РФ), что определено Соглашением «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе» от 25 января 2008 года и Протоколом «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе» от 11 декабря 2009 года. Та же проблема и в отношении экспорта в страны ЕАЭС. Поэтому освобождение от применения нулевой ставки касается лишь экспорта в другие страны, не входящие в Таможенный союз или ЕАЭС. Законодатели пока не предусмотрели варианта действий, когда налогоплательщик, изъявивший желание уплачивать НДС по экспортным операциям по общеустановленным ставкам 10 и 18 процентов, осуществляет экспорт товаров и в страны, с которыми соглашениями определено применение «нулевой» ставки.

Читайте также «Право на освобождение от НДС»

Сетевые продажи

Наиболее серьезным преимуществом, которое обеспечивает принимаемый законопроект, является введение поправок в НК РФ для российских интернет-магазинов. В соответствии с законопроектом для подтверждения применения НДС по нулевой ставке для них будет достаточно документов, подтверждающих факт оплаты покупателем реализованных товаров, и копии таможенной декларации по форме CN 23, которая принята Всемирным почтовым союзом при сопровождении международных почтовых отправлений. Это делает возможным применение нулевой ставки НДС даже при реализации за рубеж товаров мелкими партиями или в розницу. Однако если товар передается иностранному покупателю не почтовым отправлением, а через службу доставки, то процедура применения нулевой ставки опять усложняется. Поэтому законодателям следует доработать проект закона, чтобы учесть все возможные нюансы отправлений.

Комментарий эксперта

Рассказывает Ирина Разумова, ведущий эксперт по вопросам бухгалтерского учета и налогообложения ООО «ИК Ю-Софт»: «Сегодня при реализации товаров, работ, услуг, перечисленных в пункте 1 статьи 164 НК РФ, применяется ставка НДС 0 процентов. Ставку при реализации таких товаров (работ, услуг) можно применить только при представлении в налоговый орган документов, перечень которых содержится в статье 165 Налогового кодекса.

Ставку при реализации таких товаров (работ, услуг) можно применить только при представлении в налоговый орган документов, перечень которых содержится в статье 165 Налогового кодекса.

Пунктом 10 статьи 164 НК РФ определено, что подтверждающие документы представляются налоговикам вместе с декларацией по НДС.

Представление документов фискалам возможно на бумажном носителе в виде заверенных копий либо по ТКС. Если в установленный срок налогоплательщик не сможет подтвердить экспорт, то ему придется заплатить НДС по ставке 10 или 18 процентов. При этом налог исчисляется за тот период, в котором произошла отгрузка. Поэтому компании необходимо представить уточненную декларацию по НДС. За несвоевременную уплату налога ревизоры доначислят пени, а в случае неуплаты – еще и штраф по статье 122 Налогового кодекса. Обратите внимание: НДС, исчисленный и уплаченный по операциям, право на применение ставки 0 процентов по которым не подтверждено, налогоплательщик вправе включить в состав прочих расходов, связанных с производством и реализацией, на основании подпункта 1 пункта 1 статьи 264 НК РФ. На это указал Президиум ВАС РФ в Постановлении от 9 апреля 2013 года № 15047/12».

© Бухгалтерия.ру

Вернуться к списку новостей

Другие новости на эту тему:

Российская Федерация — Корпоративный сектор — Прочие налоги

Налог на добавленную стоимость (НДС)

НДС — это федеральный налог в России, уплачиваемый в федеральный бюджет.

Налогоплательщики следуют «классической» системе НДС на входе и выходе, в соответствии с которой плательщик НДС обычно учитывает НДС по полной продажной цене сделки и имеет право возместить входящий НДС, понесенный в связи с затратами на товарно-материальные запасы и другими связанными с этим бизнес-расходами. Российская система НДС, хотя изначально и не основывалась на модели Европейского союза (ЕС), тем не менее в большей степени с ней сблизилась.Однако в настоящее время она по-прежнему отличается от системы НДС ЕС по-разному.

Иностранные компании, предоставляющие электронные услуги российским клиентам (как физическим, так и юридическим лицам), должны получить регистрацию НДС в России и самостоятельно уплатить НДС.

Перечень услуг, считающихся электронными для целей НДС, предусмотрен статьей 174.2 Налогового кодекса РФ и включает, в частности:

- Предоставление прав на использование программ для ЭВМ через Интернет

- оказание рекламных услуг в сети Интернет

- оказание услуг по размещению предложений о приобретении или продаже товаров, работ, услуг или имущественных прав в сети Интернет

- продажа электронных книг, графических изображений и музыки через Интернет, а

- хранение и обработка информации, предоставление доменных имен, услуги хостинга и т. Д.

НДС обычно применяется к стоимости товаров, работ, услуг или имущественных прав, поставляемых в Россию. Стандартная ставка НДС в России составляет 20% (18% до 2019 г. ) (более низкая ставка 10% применяется к некоторым основным продуктам питания, детской одежде, лекарствам и медицинским товарам, печатным публикациям и т. Д.). Те же ставки НДС (как и для внутренних поставок) применяются к импорту товаров в Россию.

) (более низкая ставка 10% применяется к некоторым основным продуктам питания, детской одежде, лекарствам и медицинским товарам, печатным публикациям и т. Д.). Те же ставки НДС (как и для внутренних поставок) применяются к импорту товаров в Россию.

Экспорт товаров, международные перевозки и другие услуги, связанные с экспортом товаров из России, международными пассажирскими перевозками, а также некоторые другие поставки имеют нулевую ставку с правом возмещения входящего НДС.Применение ставки НДС 0% и возмещение соответствующих сумм входящего НДС подтверждается предоставлением ряда документов в налоговые органы в определенные сроки. Взыскание входящего НДС, связанного с экспортом товаров (кроме экспорта сырья), осуществляется по общим правилам взыскания (т.е. до подачи подтверждающих документов в налоговые органы). Для документального подтверждения права облагать экспортные поставки в страны-участницы Таможенного союза особые правила действуют по ставке НДС 0%.С 1 января 2018 года можно отказаться от применения ставки НДС 0% в отношении экспорта товаров, международных перевозок и других услуг, связанных с экспортом товаров из России, и применить стандартную ставку НДС.

Список товаров и услуг, не облагаемых НДС, включает базовые банковские и страховые услуги, услуги, предоставляемые финансовыми компаниями (депозитариями, брокерами и некоторыми другими), образовательные услуги, предоставляемые сертифицированными учреждениями, продажу определенного основного медицинского оборудования, пассажирские перевозки и некоторые другие социально значимые услуги.Большинство аккредитованных офисов ИФВ (а также их аккредитованные сотрудники) могут быть освобождены от уплаты НДС по арендной плате за недвижимость.

С 1 января 2021 года освобождение от НДС, применимое к передаче программного обеспечения и баз данных, включая лицензирование, будет значительно сужено. В результате иностранные поставщики программного обеспечения на российском рынке, вероятно, потеряют право применять это освобождение, и такие поставки будут облагаться российским НДС по ставке 20%.

Освобождение от НДС поставок не влечет за собой право на возмещение относимого входящего НДС. Вместо этого затраты, связанные с невозмещаемым входящим НДС, в большинстве случаев вычитаются для целей КПН.

Вместо этого затраты, связанные с невозмещаемым входящим НДС, в большинстве случаев вычитаются для целей КПН.

НДС у источника выплаты

Российское законодательство о НДС предусматривает правила определения места оказания услуг с учетом НДС. Эти правила делят все услуги на разные категории, чтобы определить, где они считаются оказанными для целей НДС. Например, определенные услуги считаются оказанными там, где они выполняются, тогда как некоторые считаются оказанными там, где «покупатель» услуг осуществляет свою деятельность, некоторые — там, где находится соответствующее движимое или недвижимое имущество, и все же другие места, где «продавец» осуществляет свою деятельность и т. д.

В соответствии с механизмом обратного начисления российский покупатель должен учитывать НДС по любому платежу, который он производит не зарегистрированной в налоговой системе иностранной компании, если платеж связан с поставкой товаров или услуг, которые считаются поставленными в Россию, на основании правила места поставки НДС, и которые не подпадают под какие-либо освобождения от НДС в соответствии с внутренним законодательством о НДС. В таких обстоятельствах в соответствии с законодательством российский покупатель должен действовать в качестве налогового агента для целей российского НДС, удерживая российский НДС по ставке 20/120 (18/118 до 2019 г.) из платежей иностранному поставщику и перечисляя такой НДС Российский бюджет.Удержанный НДС может быть возмещен российскими плательщиками в соответствии со стандартными правилами возмещения входящего НДС в соответствии с законодательством.

В таких обстоятельствах в соответствии с законодательством российский покупатель должен действовать в качестве налогового агента для целей российского НДС, удерживая российский НДС по ставке 20/120 (18/118 до 2019 г.) из платежей иностранному поставщику и перечисляя такой НДС Российский бюджет.Удержанный НДС может быть возмещен российскими плательщиками в соответствии со стандартными правилами возмещения входящего НДС в соответствии с законодательством.

Возмещение входящего НДС

Налогоплательщики обычно имеют право на возмещение входящего НДС, связанного с покупкой товаров, работ, услуг или имущественных прав, при условии, что они соблюдают набор правил, установленных законодательством о НДС. Входящий НДС потенциально может быть возмещен налогоплательщиком в следующих случаях:

- НДС в отношении товаров, услуг или работ, приобретенных с целью проведения операций, облагаемых НДС.

- Входящий НДС относится к авансовым платежам, перечисленным российским поставщикам товаров (работ, услуг), при условии, что такие приобретенные товары (работы, услуги) предназначены для использования в деятельности, облагаемой НДС. Обратите внимание, что налогоплательщики имеют право (а не обязаны) применять это правило, и они могут выбирать, использовать это право или нет.

Обратите внимание, что налогоплательщики имеют право (а не обязаны) применять это правило, и они могут выбирать, использовать это право или нет.

Обратите внимание, что налогоплательщики имеют право (а не обязаны) применять это правило, и они могут выбирать, использовать это право или нет.В ряде случаев необходимо восстановить входящий НДС.

С 1 января 2018 года в России действует безналоговая система.Иностранные физические лица имеют право на возврат НДС, уплаченного при розничной покупке товаров. Возврат возможен, если сумма покупки превышает 10 000 российских рублей (RUB) и место, где был приобретен товар, внесено в специальный список, установленный государством.

Начиная с 1 июля 2019 года, корпоративные налогоплательщики получают право на возмещение входящего НДС в отношении экспорта многих видов услуг, включая разработку программного обеспечения, консалтинговые, юридические и маркетинговые услуги (несмотря на то, что они не платят выходной НДС при оказании таких услуг). Сервисы).Однако новые положения не распространяются на экспорт освобожденных от НДС услуг, перечисленных в статье 149 НК РФ. Например, налогоплательщики, которые передают / лицензируют права на программные продукты, изобретения, ноу-хау и некоторые другие объекты интеллектуальной собственности (ИС) иностранным клиентам или предоставляют определенные виды услуг в области исследований и разработок (НИОКР), по-прежнему не будут право на возмещение входящего НДС.

Например, налогоплательщики, которые передают / лицензируют права на программные продукты, изобретения, ноу-хау и некоторые другие объекты интеллектуальной собственности (ИС) иностранным клиентам или предоставляют определенные виды услуг в области исследований и разработок (НИОКР), по-прежнему не будут право на возмещение входящего НДС.

Требования по НДС

Каждый налогоплательщик, осуществляющий облагаемые НДС поставки товаров, работ, услуг или имущественных прав, должен выписывать счета-фактуры и предоставлять их покупателям.Налогоплательщик, поставляющий товары, работы или услуги, облагаемые НДС, покупателю, не являющемуся плательщиком НДС, может отказаться от выставления счета-фактуры по НДС, если письменно согласовано с покупателем. Счета-фактуры НДС должны быть выставлены в течение пяти дней после поставки. Счет-фактура НДС — это стандартная форма, устанавливаемая правительством. Соблюдение требований к выставлению счетов имеет решающее значение для возможности покупателя возместить входящий НДС.

Входящие и исходящие счета-фактуры НДС обычно должны регистрироваться налогоплательщиками в специальных регистрах НДС покупок и продаж.

декларации по НДС должны подаваться в налоговые органы ежеквартально в электронном виде. НДС должен уплачиваться после окончания каждого квартала тремя частями, не позднее 25-го дня каждого из трех последовательных месяцев, следующих за кварталом, за исключением возврата НДС, удержанного российскими покупателями в соответствии с механизмом обратного начисления, который должен переводиться в дату внешнего платежа.

НДС на импорт

НДС уплачивается таможне при ввозе товаров.Налоговой базой для импортного НДС обычно является таможенная стоимость импортируемых товаров, включая акцизы. При ввозе товаров в Россию может применяться ставка НДС 20% (18% до 2019 г.) или 10%, в зависимости от специфики товаров. Как правило, импортный НДС может быть востребован для возмещения импортером при условии соблюдения установленных требований для такого возмещения.

Ограниченный ассортимент товаров может быть освобожден от импортного НДС. В перечень таких товаров входят, например, некоторые медицинские изделия и товары, предназначенные для дипломатического корпуса.Освобождение от импортного НДС возможно на определенное технологическое оборудование (включая его комплектующие и запчасти), аналоги которого в России не производятся. Перечень такого оборудования установлен Правительством России.

Ввозные пошлины

Товары, ввозимые в Российскую Федерацию, облагаются таможенными пошлинами. Ставка зависит от типа актива и страны его происхождения (обычно от 0% до 20% от таможенной стоимости). Особое освобождение от таможенных пошлин распространяется на товары, внесенные в уставный капитал российских компаний с иностранными инвестициями.

Россия была принята во Всемирную торговую организацию (ВТО) в 2012 году.

Россия также является членом Евразийского экономического союза (ЕАЭС) (вместе с Беларусью, Казахстаном, Арменией и Кыргызстаном). Союз имеет единую таможенную территорию, и продажи между странами-членами освобождены от таможенных формальностей. Члены ЕАЭС применяют единые таможенные тарифы и методологию таможенной оценки.

Союз имеет единую таможенную территорию, и продажи между странами-членами освобождены от таможенных формальностей. Члены ЕАЭС применяют единые таможенные тарифы и методологию таможенной оценки.

Сбор за таможенное оформление

Товары, перемещаемые через таможенную границу Российской Федерации, облагаются таможенным сбором по фиксированной ставке.Размер сбора зависит от таможенной стоимости перевозимых товаров. Комиссия обычно незначительна.

Акцизный сбор

Акцизы обычно уплачиваются производителями подакцизных товаров на свои внутренние поставки. Акцизы также взимаются с импорта подакцизных товаров. Экспорт подакцизных товаров обычно освобождается от акцизных сборов. Подакцизными товарами являются автомобили, табак, алкоголь и некоторые нефтепродукты. Специальные ставки акцизов на каждый вид подакцизных товаров устанавливаются в НКР.Ставки сильно различаются и зависят от различных факторов.

Налог на имущество

Максимальная ставка налога на имущество составляет 2,2%, региональные законодательные органы вправе ее снизить.

Движущееся имущество налогом не облагается. Нет четкого определения того, какое имущество следует считать движимым, а какое — недвижимым. На практике налоговые органы склонны применять широкое толкование недвижимого имущества.

Начиная с 2020 года налог рассчитывается следующим образом:

- Недвижимость, учитываемая как основные средства, облагается налогом по среднегодовой стоимости в соответствии с российскими ОПБУ.

- Некоторые статьи облагаются налогом по кадастровой стоимости (строка баланса не имеет значения). В перечень таких объектов входят: торгово-деловые центры, офисы (перечень объектов утверждается соответствующим регионом России), жилые помещения, объекты незавершенного строительства, гаражи, парковочные места, а также жилые дома, садовые домики. , хозяйственные постройки (сооружения), расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, овощеводства, садоводства или индивидуального жилищного строительства (если это установлено в уставе субъекта Российской Федерации, на территории которого находится имущество). Ставка налога на такую недвижимость не может превышать 2%.

Ставка налога на такую недвижимость не может превышать 2%.

Ставка налога на такую недвижимость не может превышать 2%.С 2015 по 2034 год нулевая ставка применяется к магистральным газопроводам и сооружениям, составляющим неотъемлемые части таких трубопроводов, а также к объектам добычи газа и объектам производства и хранения гелия при соблюдении определенных условий (например, первоначальный ввод в эксплуатацию после 1 января 2015 года. ).

Трансфертные налоги

В России нет трансфертных налогов.

Транспортный налог

Транспортный налог взимается с отдельных видов наземного, водного и воздушного транспорта, зарегистрированных в России.Применяются фиксированные ставки (за единицу мощности, валовую вместимость или транспортную единицу), которые могут отличаться в зависимости от мощности двигателя, валовой вместимости и типа транспорта. Фактические ставки в регионах России могут быть максимально увеличены / снижены законодательными органами отдельных субъектов Российской Федерации. Правила отчетности и оплаты установлены региональными законодательными органами.

Множитель (до трех) зависит от возраста и стоимости автомобиля.

Налоги на заработную плату

Нет налогов на фонд заработной платы в дополнение к социальным взносам, за которые несет ответственность работодатель.

Социальные отчисления

Годовая заработная плата всех сотрудников в 2021 году облагается налогом по следующим правилам:

- Взносы в Фонд социального страхования: Облагается налогом только первые 966 000 рублей заработной платы (по ставке 2,9%).

- Взносы в Пенсионный фонд: первые 1 465 000 рублей облагаются налогом по ставке 22%, превышение — по ставке 10%.

- Взносы в фонд медицинского страхования: ставка 5,1% применяется к общей заработной плате.

Вознаграждение иностранных граждан, временно пребывающих в России, покрывается (i) взносами на пенсионное страхование по ставке 22% в пределах порогового значения 1 465 000 рублей и 10% -ным надбавкой к вознаграждению, выплачиваемому сверх порога, и ) взносы на социальное страхование в размере 1. 8% в пределах 966 000 рублей. Единственное доступное исключение — для высококвалифицированных специалистов, имеющих соответствующее разрешение на работу.

8% в пределах 966 000 рублей. Единственное доступное исключение — для высококвалифицированных специалистов, имеющих соответствующее разрешение на работу.

Начиная с 1 апреля 2020 года и в дальнейшем социальные отчисления для МСП были снижены почти до 15%.

Следующие социальные пособия будут доступны для ИТ-компаний и технологических компаний с 1 января 2021 года при соблюдении определенных критериев:

| 2017-2020 | С 2021 года (на неопределенный срок) | |

| ИТ-компании (не выше верхней границы): отчисления в Пенсионный фонд | 14% | 7.6% |

| ИТ-компании (превышение верхнего предела): взносы в Фонд медицинского страхования | 4% | 0,1% |

| Технологические компании (не выше верхней границы): отчисления в Пенсионный фонд | Без пособий | 7,6% |

| Технологические компании (не превышающие верхнего предела): взносы в Фонд медицинского страхования | Без пособий | 0,1% |

Работодатели также обязаны уплачивать страховой взнос от несчастных случаев на работе и профессиональных заболеваний. Ставка этого взноса варьируется от 0,2% до 8,5% от фонда оплаты труда в зависимости от вида деятельности работодателя.

Ставка этого взноса варьируется от 0,2% до 8,5% от фонда оплаты труда в зависимости от вида деятельности работодателя.

Налог на добычу полезных ископаемых (MRET)

Расчет MRET зависит от типа минерального ресурса.

MRET для угля, нефти, газа и газового конденсата рассчитывается с использованием извлеченного объема соответствующего ресурса. Ставка налога устанавливается как фиксированная ставка, умноженная на различные коэффициенты, привязанные к мировым ценам и характеристикам отрасли.Нулевая ставка MRET применяется к нефти, добываемой с новых месторождений в определенных регионах России (например, Восточная Сибирь, внутренние и территориальные воды в северной полярной зоне, Азовское и Каспийское моря, а также Ненецкий и Ямальский регионы) на начальном этапе их добычи.

MRET для других природных ресурсов зависит от стоимости добытых ресурсов. Ставка налога варьируется от 3,8% до 8%. Например, 3,8% для калийной соли, 4,8% для черных металлов, 6% для продуктов, содержащих золото, и 8% для цветных металлов и алмазов.

Сниженные ставки MRET применяются к инвесторам на Дальнем Востоке России ( см. Региональные льготы в разделе «Налоговые льготы и льготы», чтобы получить более подробную информацию ).

Экологический сбор

Производители и импортеры товаров, подлежащих утилизации, должны уплачивать экологический сбор после того, как они больше не пригодны для использования или потребления из-за износа, в разбивке по определенным группам товаров. К ним относятся бумага и бумажные изделия, резина и пластмассовые изделия, текстиль и кожа, металлы и электроника.

Следует отметить, что технически комиссия не является налогом и устанавливается специальным законом, который не является частью НК РФ. Он взимается с предприятий, работающих в определенных отраслях, чья продукция, как установлено, оказывает воздействие на окружающую среду, требующее компенсации.

Сбор рассчитывается путем умножения трех значений: (масса / количество товаров, подлежащих утилизации [или масса упаковки]) * (ставка сбора) * (норма утилизации в относительных единицах).

Следующие группы товаров облагаются наибольшим экологическим сбором: аккумуляторные батареи, компьютерное оборудование, бытовая электроника и некоторые виды промышленного оборудования.

Торговый сбор

Региональные власти могут вводить торговый сбор в своих муниципалитетах (или городах федерального значения). Он должен применяться к активам, используемым в розничной и оптовой торговле.

На сегодняшний день налог введен только Москвой.

Российский налог на добавленную стоимость (НДС)

Обратите внимание: данная статья подготовлена исключительно в ознакомительных целях. Он не предназначен для предоставления и не должен рассматриваться как налоговый совет.По любым вопросам вам следует проконсультироваться с вашим налоговым и / или юридическим консультантом.

Если ваш бизнес находится в России, узнайте, как HubSpot обрабатывает налог на добавленную стоимость (НДС) и как вы можете обновить HubSpot с помощью вашей информации, связанной с НДС.

НДС обычно уплачивается при продаже и поставке товаров и / или услуг. НДС применяется к большинству товаров и услуг, которые покупаются и продаются для использования или потребления в России. Как правило, счет по НДС выставляется поставщиком товаров или услуг, а затем взимается с клиента.Затем поставщик отчитывается и перечисляет собранный НДС в налоговые органы.

Правительство Российской Федерации изменило правила НДС для цифровых услуг, предоставляемых иностранными поставщиками, такими как HubSpot. Иностранные поставщики, которые обязаны регистрироваться для уплаты НДС, должны взимать соответствующий налог с продаж цифровых услуг всем клиентам в Российской Федерации.

С 1 мая 2021 года HubSpot взимает НДС с клиентов, основной адрес компании которых находится в Российской Федерации.Узнайте, как проверить, какой адрес вашей основной компании установлен в HubSpot.

Ниже приведены часто задаваемые вопросы по НДС для клиентов в России.

Какие сервисы HubSpot облагаются НДС?

Абонентские услуги считаются электронными услугами для целей НДС в России и имеют ставку 16,67% от общей суммы. Сюда входят все инструменты и услуги HubSpot. Хотя служба поддержки не считается электронной услугой, она облагается НДС как консультационная услуга, поскольку местом поставки является Россия.

Кто должен платить НДС?

Все клиенты HubSpot с адресом доставки в Российской Федерации облагаются НДС в России.

Как мне обновить HubSpot, указав мою информацию об НДС?

Напишите по адресу [email protected] и укажите следующие данные:

- Подтверждение того, что вы заплатили НДС, действуя в качестве налогового агента (от имени иностранного поставщика, HubSpot), по любым счетам-фактурам HubSpot. Если вы заплатили НДС по каким-либо счетам HubSpot, HubSpot может запросить соответствующие декларации НДС и платежное поручение для поддержки.

- Ваш персональный идентификационный номер налогоплательщика (ИНН).