Виды ндс: Ошибка 404 | ФНС России

Виды налогов — НБРБ. Единый портал финансовой грамотности

Налоги в Беларуси взимаются с физических и юридических лиц и перечисляются в республиканский или местные бюджеты. Среди основных видов налогов можно выделить следующие:

Налог на добавленную стоимость (НДС). Плательщиками этого налога являются юридические лица – именно они делают перечисление в бюджет, однако НДС включается в цену товаров и услуг, поэтому на практике НДС касается и физических лиц. Ставка НДС в Беларуси составляет 20%, однако существует ряд товаров и услуг, для которых предусмотрены льготы: налоговая ставка может быть понижена либо отсутствовать вообще. Налог на добавленную стоимость – важнейший источник налоговых доходов государства, за счет него, как правило, формируется примерно треть всех налоговых поступлений. НДС поступает как в республиканский, так и в местные бюджеты.

Подоходный налог с физических лиц. Данный налог уплачивается гражданами с доходов, которые они получают.

Ввозные и вывозные таможенные пошлины, или так называемые налоги на внешнеэкономическую деятельность. Эти налоги платят в основном организации при осуществлении ими внешнеэкономической деятельности. Ставки таможенных пошлин устанавливаются индивидуально для различных стран-партнеров и видов деятельности. Пошлины поступают в республиканский бюджет, и за счет них может формироваться 10-12% доходов консолидированного бюджета.

Налог на прибыль. Этот налог уплачивают организации за счет своей прибыли. Основная ставка налога на прибыль составляет 18%, но в ряде случаев она может быть ниже или выше. Налоги на прибыль поступают как в республиканский, так и в местные бюджеты. За счет этого налога обычно формируется около 10% консолидированного бюджета Беларуси.

Налоги на прибыль поступают как в республиканский, так и в местные бюджеты. За счет этого налога обычно формируется около 10% консолидированного бюджета Беларуси.

Акцизы. Этим налогом облагается ряд подакцизных товаров: автомобильное топливо, алкогольные напитки, табачная продукция. Ставки акцизов устанавливаются индивидуально для каждой группы товаров. Как и в случае с НДС, акцизы включаются в цену и перечисляются в бюджет юридическими лицами. За счет акцизов обычно формируется 7-8% доходов консолидированного бюджета, а получателем этого налога является республиканский бюджет.

Налоги на собственность. Их платят люди и организации, которые владеют недвижимостью или земельными участками. Ставки этих налогов устанавливаются на местном уровне и могут отличаться от региона к региону. Налоги на собственность поступают в местные бюджеты, за счет, них правило, формируется до 4% всех поступлений белорусской казны.

Прочие налоги – например, налог на владение домашними животными или курортный сбор. Прочие налоги могут поступать как в республиканский, так и в местные бюджеты, и уплачиваюся, в зависимости от вида налога, как физическими, так и юридическими лицами. Доля таких налогов в консолидированном бюджете очень невелика.

Прочие налоги могут поступать как в республиканский, так и в местные бюджеты, и уплачиваюся, в зависимости от вида налога, как физическими, так и юридическими лицами. Доля таких налогов в консолидированном бюджете очень невелика.

Как настроить систему расчета НДС

Расчет НДС настраивается в разделе «Настройки гостиницы» > «Система налогообложения». Эта настройка особенно важна, если вы пользуетесь эквайрингом Comfort Booking или Монета.ру.

1. Введите наименование юридического лица, ИНН и номер телефона:

При вводе данных об организации система предложит подходящие вариант. Если ваши данные не найдены, введите их вручную.

|

2. Выберите систему налогообложения.

Из всех перечисленных только «Общая система налогообложения» предусматривает работу с НДС. Если работаете по другой системе, на этом настройка системы налогообложения окончена. Если платите НДС, перейдите к следующему шагу.

3. Выберите ставку НДС.

- Одна ставка НДС — если налог с одной ставкой начисляется сразу на все услуги.

- Разные ставки НДС — если разные ставки налога начисляется на отдельные виды услуг.

Например, проживание и трансфер — без НДС, а питание и SPA-процедуры — НДС 20%.

4. Укажите НДС для каждой услуги.

Например, если вы хотите указать для тарифов и услуг ставку НДС 20%, нажмите на кнопку «Редактировать» в строке со ставкой 20%.

Откроется страница со списком всех тарифов, услуг и трансферов. Отметьте тарифы, услуги и трансферы, к которым применяется НДС 20%, и нажмите «Сохранить».

Отметьте тарифы, услуги и трансферы, к которым применяется НДС 20%, и нажмите «Сохранить».

Вы также можете настроить ставку в самом тарифе или платной услуге.

Информация об НДС будет отображаться в бухгалтерских документах, в электронных чеках, в счетах по безналичному расчету.

Изменения по НДС с 1 июля 2021

Начиная с 2021 года, в гл. 21 НК РФ (налог на добавленную стоимость), была внесена целая система изменений. Часть из них вступили в силу сразу с начала нового года, другие же изменения в НДС с июля 2021 года начнут действовать.Итак, что изменилось в НДС:

1. Освобождение от НДС банкротов — согласно ранее действовавшему порядку при продаже имущества, составляющего конкурсную массу обанкротившейся компании, полученный доход не облагался НДС. При этом, если организация продолжала вести хозяйственную деятельность (будучи банкротом), то обязанность по уплате налога сохранялась (с доходов, полученных от реализации товаров, работ, услуг).

Законом РФ от 7 октября 2020 года № 320-ФЗ это условие было отменено. Начиная с 1 января 2021 года, компания не должна платить НДС даже, если продолжает реализовывать товары (работы, услуги) после получения статуса банкрота. В этом случае она обязана восстановить НДС (по пока еще не проданным товарам), который был принят к вычету при осуществлении обычной деятельности.

2. Изменение порядка налогообложения IT-компаний — в соответствии с пп. 26 п. 2 ст. 149 НК РФ с 1 января 2021 года от уплаты налога на добавленную стоимость освобождается реализация исключительных прав только на программы для ЭВМ и базы данных, которые входят в единый реестр российского ПО (формируется в соответствии с Постановлением Правительства РФ № 1236).

Данная норма не распространяется на реализацию исключительных прав, в рамках которых предусмотрена возможность размещения рекламы в интернете или получения к ней доступа, распространение предложений о покупке того или иного товара, поиска сведений о покупателях и заключения сделок.

Кроме того, п. 2 ст. 149 НК РФ был дополнен пп. 26.1, согласно которому от НДС также освобождается реализация исключительных прав на ноу-хау, изобретения, промышленные образцы и т. д., в том числе полученных по лицензионному договору.

Таким образом, данное нововведение привело к ограничению круга лиц, имеющих право на использование льготы по НДС, предусмотренной в пп. 26 п. 2 ст. 149 НК РФ. Теперь она не доступна организациям, реализующим права на иностранные ПО и БД (так как они не включены в российский реестр).

3. Ужесточение требований к декларации по НДС — в случае, если при проверке декларации налоговый орган обнаружит несоответствие контрольным соотношениям, то такой документ будет считаться непредставленным (аннулируется). При этом налогоплательщик обязан устранить все недочеты в течение 5 дней с момента получения соответствующего уведомления. Вводится такое изменение по НДС с 1 июля 2021 года Законом РФ от 23 ноября 2020 года № 374-ФЗ.

Кроме того, если при запросе пояснений к декларации по НДС, организация представит их не по установленному формату, они будут аннулированы налоговым органом (Закон РФ от 9 ноября 2020 года № 371-ФЗ).

4. Продлен период для представления декларации по НДС (после просрочки) — согласно пп. 1 п. 3 ст. 76 НК РФ в случае непредставления декларации, в том числе по налогу на добавленную стоимость, в течение 10 дней (с момента наступления установленного законом срока) налоговые органы вправе заблокировать банковский счет организации.

Законом РФ № 368-ФЗ этот период был увеличен до 20 дней. Начнут действовать такие изменения в НДС с июля 2021 года.

5. Изменен порядок возмещения НДС — до начала нового года оформить возмещение можно было при условии отсутствия недоимок только по налогам федерального уровня.

С 1 января 2021 года требования ужесточились. Теперь недоимки должны отсутствовать не только по федеральным, но также по региональным и местным налогам.

6. Изменение порядка оформления документов по НДС — в связи с введением системы прослеживаемости товаров Постановлением Правительства РФ от 2 апреля 2021 года № 534 были утверждены новые формы счета-фактуры, а также иных документов для расчета НДС. Что изменилось:

Что изменилось:

- в форму счета-фактуры добавлена новая строка 5а и графы 12, 12а, 13,

- в корректировочном счете-фактуре помимо перечисленных выше новшеств также появились отдельные графы для: названия страны, на территории которой произведен товар, номера декларации/партии,

- в журнале учета счетов-фактур, книге покупок/продаж и в дополнительных листах к ним, появилась отдельная строка для отражения стоимости товара, попадающего в категорию «прослеживаемых».

Также некоторые изменения претерпел порядок работы с прослеживаемыми товарами. В этом случае организации должны направлять в налоговый орган отчет о совершенных операциях и документы со специальными реквизитами. Сам счет-фактуру представлять нужно будет в электронном формате.

Планируется, что описанные в настоящем пункте изменения по НДС с 1 июля 2021 года начнут действовать (одновременно с официальным введением в РФ системы прослеживаемости продукции).

7. Продление пониженной ставки по НДС — в соответствии с пп. 6 п.2) ст. 146 НК РФ для услуг по внутренней воздушной перевозке пассажиров и багажа установлена пониженная ставка в размере 10%. Было решено продлить действие этой нормы до 1 января 2022 года (Закон РФ № 83-ФЗ).

6 п.2) ст. 146 НК РФ для услуг по внутренней воздушной перевозке пассажиров и багажа установлена пониженная ставка в размере 10%. Было решено продлить действие этой нормы до 1 января 2022 года (Закон РФ № 83-ФЗ).

Кроме того, ставка в размере 0% будет и дальше действовать для услуг по внутренним воздушным перевозкам людей и багажа (туда и обратно): в Крым, Севастополь, Калининградскую область, ДФО. Также данная норма распространяется на авиаперелеты, по которым пункт отправления/назначения находится вне Москвы и Московской области.

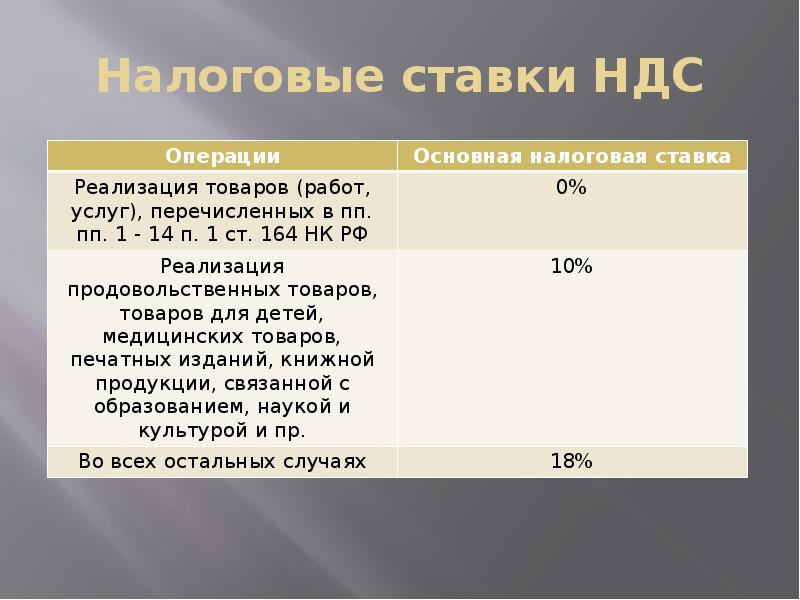

НДС на продукты питания 🍪 Cтавки НДС на продукты питания — Контур.Бухгалтерия

Ставка НДС 20%

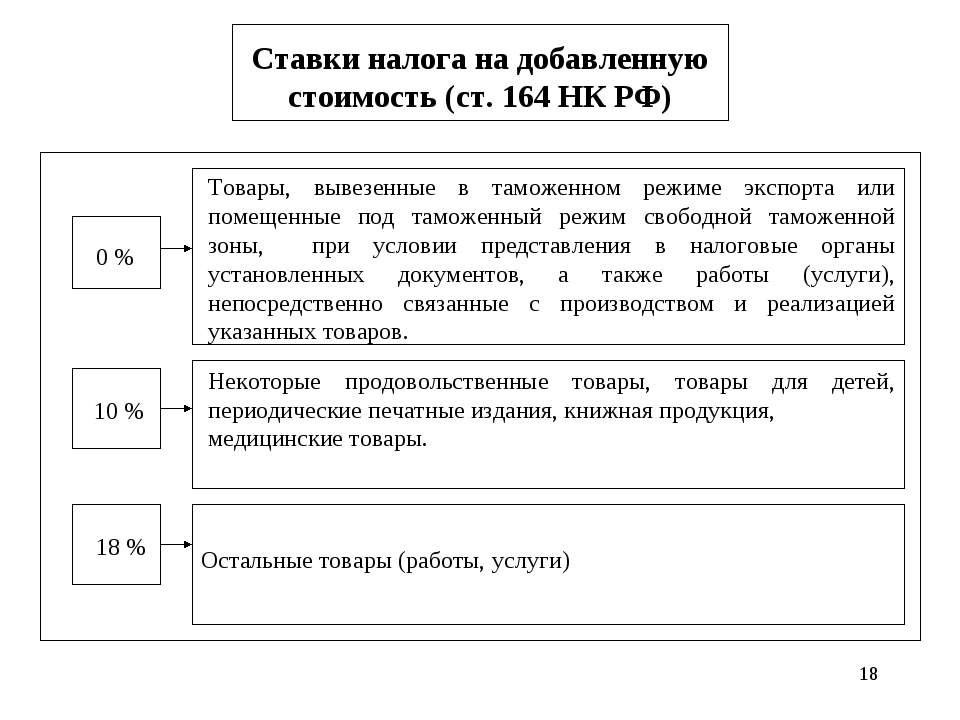

Ставка 20% — базовая, она применяется при расчете НДС на большинство видов пищи согласно п.3 ст. 164 НК РФ, кроме случаев, о которых расскажем далее. Налоговая ставка в размере 20% не требует специального обоснования.

В декларации по НДС прибыль, которую компания получила от продажи своего варенья или колбас, облагаемых по 20% ставке, вносятся в раздел 3, строку 010, графу 3, а сам НДС — в графу 5 той же строки того же раздела.

Ставка НДС 10%

Ставку 10% можно применять, если выполняется каждое из двух следующих условий.

Условие 1. Продукт должен входить в специальный перечень, в соответствии с пп. 1 п. 2 ст. 164 НК РФ. В этот список входят базовые и необходимые для здорового питания виды пищи, но не входят деликатесы. Например, в перечне есть овощи, молоко и изделия из него, мясо и продукты из него, кроме вырезки, языка, колбас, копченостей и консервов.

Состав перечня часто меняется, происходят включения и исключения, и нужно постоянно следить за изменениями. Например, с октября 2019 в него включили ягоды и фрукты, в том числе арбузы.

Для применения ставки 10% нужно, чтобы код продукта присутствовал в любом из следующих перечней:

- Общероссийском классификаторе продукции (ОКПД2) для отечественных товаров, согласно Постановлению Правительства от 31.12.2004 №908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов»;

- Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) – для импортной, в соответствии с письмом Минфина России от 04.

07.2012 № 03-07-08/167.

07.2012 № 03-07-08/167.

07.2012 № 03-07-08/167.

07.2012 № 03-07-08/167.Если кода продукта нет ни в одном из этих перечней, продавец имеет право применить при расчете НДС только налоговую ставку 20%.

Условие 2. Налогоплательщик должен сам подтвердить свое право на ставку 10%. Для этого требуется любой документ, удостоверяющий соответствие продукта питания техническим регламентам, согласно письму ФНС РФ от 07.12.2011 № ЕД-3-3/4036@ и постановлению ФАС Северо-Западного округа от 01.02.2012 № А56-29589/2011).

К таким документам относятся:

- сертификат соответствия;

- декларация соответствия.

К сожалению, есть судебная практика не в пользу налогоплательщиков, которые пытаются документально подтвердить 10% ставку НДС (Постановления ФАС Северо-Западного округа от 28.02.2014 № А56-9963/2013, ФАС Московского округа от 13.03.2008 № КА-А40/1415-08).

В соответствии с приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, налоговая база и налог, исчисленные по ставке НДС 10%, отражаются в строке 020 (графах 3 и 5) декларации по НДС.

Ставка НДС 0%

Нулевая ставка НДС согласно п.1. ст. 164 НК РФ работает при продаже продуктов питания за пределы РФ. Налогоплательщик должен самостоятельно обосновать применение этой ставки и в течение 180 суток со дня прохождения таможни предоставить документы:

- копии таможенных деклараций либо их реестров, включая электронные, в соответствии с п. 15 ст. 165 НК РФ, п. 10 ст. 1 закона от 29.12.2014 № 452-ФЗ «Об изменениях в ст. 165 НК РФ»;

- копии товаросопроводительных/транспортных документов либо их реестров, включая электронные;

- копии договоров с контрагентами.

При применении нулевой ставки налогоплательщик заполняет раздел 4 декларации по НДС. Если он не смог вовремя собрать указанный выше пакет документов, он имеет право только на применение налоговой ставки НДС в размере 20% или (при выполнении соответствующих условий, описанных выше) – 10%. В таких случаях в налоговой декларации по НДС заполняют раздел 6.

Освобождение от расчета и уплаты НДС на продукты питания

Компании и ИП освобождаются от НДС в любом из двух случаев:

- В соответствии с пп 5. п 2. ст. 149 НК РФ — если они произвели или реализовали продукты в столовых образовательных или медицинских учреждений. И все же тогда налогоплательщик тоже обязан самостоятельно обосновать освобождение от расчета и уплаты НДС. Для этого он, в соответствии с письмом Минфина РФ от 03.12.2014 № 03-07-15/61906, должен предоставить лицензии на оказания медицинских либо образовательных услуг.

- Если налогоплательщик находится на специальном режиме и освобожден от работы с НДС. В соответствии с п.2 ст. 346.11 НК РФ налогоплательщик, применяющий УСН, освобождается от уплаты НДС во всех случаях, кроме следующих: продукты ввозятся на территорию РФ или такой налогоплательщик является налоговым агентом. ИП на патенте также освобождены от уплаты НДС, если только они не ведут такие виды деятельности, на которые не распространяется ПСН, не ввозят продукты на территорию РФ и не осуществаляют операции, облагаемые налогом по ст. 174.1 НК РФ.

174.1 НК РФ.

174.1 НК РФ.Стоимость продуктов питания, освобожденных от начисления НДС, отражается по коду 1010232 в разделе 7 налоговой декларации по НДС.

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия: здесь есть встроенная система проверки расчета НДС. Сервис подскажет, какие документы нужно добавить и какие операции проверить, чтобы уменьшить сумму НДС и избежать штрафов. В Бухгалтерии — простой учет, зарплата, отчетность, интеграция с банками и кассами. Первые две недели бесплатны для всех новичков.

Вам будут интересны статьи по теме «НДС»Помощник замены ставки НДС: удобный переход

25 Августа 2019

С 01 января 2019г. вступает в силу Федеральный закон №303-ФЗ от 03.08.2018г. в части увеличения ставки НДС с 18% до 20%.В связи с этим в последних редакциях «1С» сделано следующее:

- в перечень ставок НДС добавлены значения 20% и 20/120;

- новые ставки НДС учтены в расчетных алгоритмах системы;

-

реализовано рабочее место Помощник замены ставки НДС на 20%.

Для того, чтобы ставка НДС проставлялась в документах автоматически, её предварительно нужно задать в справочниках. Обычно это справочник Номенклатура.

Рисунок 1. Номенклатура в УТ 11.4

Рисунок 2. Номенклатура в БП 3.0

В старых релизах поменять ставку НДС можно с помощью групповой обработки:

Администрирование – обслуживание – корректировка данных – групповое изменение реквизитов. Напоминаем, как она работает (рисунок 3):

Рисунок 3. Групповая обработка реквизитов, порядок работы

Согласитесь, довольно просто. Однако, стоит учесть, что, во-первых, ставка НДС указывается не только в номенклатуре, но и в других справочниках; во-вторых, не все знают и используют этот инструмент.

В связи с массовой заменой ставки с 01 января 2019г., разработчики создали специальное рабочее место: Помощник замены ставки НДС на 20%. Найти его можно в Администрирование-сервис. По сравнению с Групповой заменой настройки (рисунок 3) в рабочем месте упрощены и все необходимые справочники перечислены:

- Номенклатура;

- Виды номенклатуры;

- Договоры с контрагентами;

- Договоры между организациями;

- Договоры лизинга.

- Проставить/убрать лишние «галочки» в списке «Заменять в»;

- По ссылке «Все элементы» перейти к настройке отбора и указать ставку НДС 18%;

- Изменить ставку.

Рисунок 4. Рабочее место по замене ставки

ВНИМАНИЕ:

Если решите менять во всех пунктах сразу – не забудьте отбор настроить тоже для всех пунктов!

Если вы не используете ставки, отличные от 18%, то отбор можно не настраивать и сразу перейти к замене.

Рабочее место Помощник замены ставки НДС на 20% реализовано в следующих редакциях:

-

«1С:ERP», ред. 2.4.6

-

«1С:Комплексная автоматизация», ред. 2.4.6

-

«1С:Управление торговлей», ред. 11.4.6

-

В «1С:Бухгалтерия предприятия» ставка заменится при обновлении базы.

А если не менять ставку?

Не беспокойтесь: если вы не измените ставки в справочниках вовремя – ничего страшного не случится. С целью уменьшения ошибок пользователей, разработчики усовершенствовали программу: заполнение ставки в документах теперь проставляется в зависимости от даты.

Это означает, что автоматически во все документы до 01 января 2019г. встанет ставка 18 или 18/118, а после этой даты – 20 или 20/120 (при этом в документах заказа анализируется плановая дата отгрузки).

Это касается не только вновь созданных с нуля документов, но и копирования, ввода на основании. Более того, если изменить дату в уже записанном документе, ставка в нем изменится.

Как изменяется ставка НДС:

- при подборе Номенклатуры в документы с датой до 01.01.2019г. встанет ставка НДС 18%, после 01.01.2019 — ставка НДС 20%. Вне зависимости от того, что указано в карточке;

- в документы Счет-фактура выданный (аванс) и Счет-фактура налогового агента, дата которых позже 01.01.2019г. подставляется ставка НДС 20/120;

- в рабочем месте Учет НДС с полученных авансов значения предлагаемых ставок НДС по кнопке Установить ставку НДС зависят от даты аванса;

- То же самое касается Регистрации счетов-фактур на аванс (для Бухгалтерии предприятия 3.0), ставка зависит от даты аванса.

ВНИМАНИЕ:

Если ваша программа доработана в части НДС, или добавлены дополнительные документы, «связки» для ввода на основании – будьте осторожны! Заблаговременно обратитесь к сопровождающим вашу базу специалистам.

Эти изменения касаются и таких конфигураций, как 1С:Бухгалтерия предприятия, 2.0; 1С:Комплексная Автоматизация 1.1; 1С:Управление производственным предприятием, 1.3

В них так же прописана зависимость даты и ставки НДС.

Кроме того, обратите внимание на письмо ФНС от 23.10.2018 № СД-4-3/20667@. В нем приведены разъяснения с примерами сразу по нескольким актуальным вопросам, таким, как возмещение покупателем 2% НДС, и возврат товаров.

Полезны будут и комментарии от 1С по ссылке. Изменения, связанные с этим письмом и оформлением корректировочных счетов фактур, будут реализованы до конца декабря 2018 года.

Специалисты «ИнфоСофт» всегда готовы проконсультировать Вас по вопросам замены ставки НДС в программных продуктах 1С. Обращайтесь по телефону +7 (383) 211-27-27.

Желаем Вам легкого перехода!

Временное освобождение от НДС и таможенных пошлин при ввозе отдельных видов медицинских изделий

Решением Правительства РФ № 419 от 2 апреля 2020 года определены группы медицинских изделий, ввоз которых на территорию России в соответствии с Решением Совета Евразийской экономической комиссии от 16 марта 2020 г. № 21 освобождается от налога на добавленную стоимость и таможенной пошлины. Преференциальный режим ввоза распространяется на поставки медицинских изделий, определенных Решением Правительства РФ, при условии предоставления документа о подтверждении целевого назначения, выданного уполномоченным исполнительным органом государственной власти субъекта Российской Федерации, подтверждающего дальнейшую передачу товаров на безвозмездной основе некоммерческим организациям, осуществляющим свою деятельность в сфере охраны здоровья. Освобождение действует с 16 марта по 30 сентября 2020 года включительно. В перечень необлагаемых НДС медицинских изделий вошли, в частности, тесты для определения COVID-19, препараты для использования в лечении коронавирусной инфекции (гидроксихлорохин сульфат, мефлохин гидрохлорид, хлорохин фосфат), медицинские маски и защитные костюмы, одноразовые халаты, перчатки, бахилы, оборудование для фильтрования или очистки воздуха, аппараты искусственной вентиляции легких, оборудование и материалы для производства медицинских масок, бесконтактные инфракрасные термометры.

Освобождение действует с 16 марта по 30 сентября 2020 года включительно. В перечень необлагаемых НДС медицинских изделий вошли, в частности, тесты для определения COVID-19, препараты для использования в лечении коронавирусной инфекции (гидроксихлорохин сульфат, мефлохин гидрохлорид, хлорохин фосфат), медицинские маски и защитные костюмы, одноразовые халаты, перчатки, бахилы, оборудование для фильтрования или очистки воздуха, аппараты искусственной вентиляции легких, оборудование и материалы для производства медицинских масок, бесконтактные инфракрасные термометры.

3 апреля Правительство РФ Постановлением № 430 также утвердило упрощенный порядок обращения, в том числе государственной регистрации серии (партии) медицинских изделий, которые предназначены для применения в условиях военных действий, чрезвычайных ситуаций, предупреждения чрезвычайных ситуаций, профилактики и лечения заболеваний, представляющих опасность для окружающих, заболеваний и поражений, полученных в результате воздействия неблагоприятных химических, биологических, радиационных факторов. К таким медицинским изделиям, в частности, отнесены аппараты искусственной вентиляции легких, системы искусственного кровообращения, тесты, реагенты для определения COVID-19, средства индивидуальной защиты, термометры.

К таким медицинским изделиям, в частности, отнесены аппараты искусственной вентиляции легких, системы искусственного кровообращения, тесты, реагенты для определения COVID-19, средства индивидуальной защиты, термометры.

Помимо преференциального режима ввоза и обращения медицинских изделий, Правительство РФ ограничило осуществление оптовой и розничной торговли индивидуальными средствами защиты: фильтрующими респираторами, медицинскими масками, перчатками, бахилами, защитными комплектами одежды (постановление Правительства РФ № 431 от 3 апреля 2020 года). Оптовая торговля этими медицинскими изделиями может осуществляться только уполномоченными дистрибьютерами с применением оптовой надбавки не более 10 процентов, а розничная торговля — организациями розничной торговли, имеющими лицензию на осуществление фармацевтической деятельности, при этом предельный размер розничной надбавки к фактическим отпускным ценам на товары не должен превышать 10 копеек за единицу товара (изделие). Данный ограничительный режим введен Правительством РФ на срок 90 дней.

Данный ограничительный режим введен Правительством РФ на срок 90 дней.

Авторы:

Дмитрий Халилов

Анна Гусева

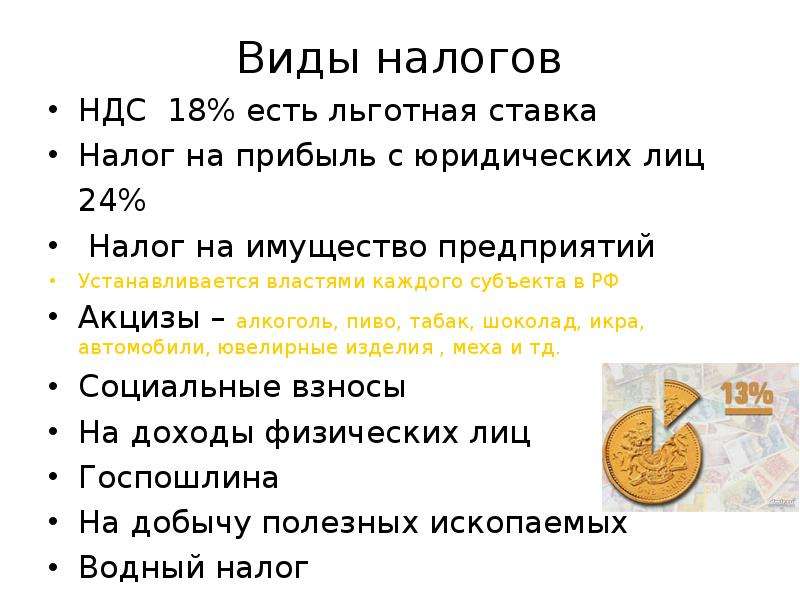

Система налогов и сборов в Российской Федерации

В Российской Федерации установлены следующие виды налогов и сборов:

федеральные

региональные

местные

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории России: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, налог на добычу полезных ископаемых.

Региональными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации: транспортный налог, налог на игорный бизнес, налог на имущество организаций.

Местными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований: земельный налог, налог на имущество физических лиц.

По региональным и местным налогам законами субъектов Российской Федерации (нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов) устанавливаются налоговые ставки, порядок и сроки уплаты налога. Также в пределах, предусмотренных Налоговым кодексом Российской Федерации, могут устанавливаться налоговые льготы, основания и порядок их применения. Все остальные элементы налога устанавливаются Налоговым кодексом Российской Федерации.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать введение федеральных налогов, не указанных выше: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

Виды налога на добавленную стоимость (НДС)

Виды налога на добавленную стоимость (НДС)

НДС взимается с разницы между стоимостью приобретения актива и ценой, по которой он может быть продан. Виды НДС определяются на основе учета основных средств фирмы. Разрешается или нет входной налог, уплачиваемый на средства производства, является принципиальным вопросом при изучении видов НДС. Налогом НДС облагается добавленная стоимость на каждом этапе производства и распределения.НДС используется во всем мире как способ налогообложения потребления товаров, а не дохода налогоплательщика.

Есть три типа НДС, они:

- Тип потребления

- Тип дохода

- валовой национальный продукт (ВНП) Тип

(I) Тип потребления НДС

Налог на потребление налог, взимаемый с потребительских расходов на товары и услуги. При НДС по типу потребления все капитальные товары, приобретенные у других фирм в год покупки, исключаются из налоговой базы, а амортизация не вычитается из налоговой базы в последующие годы. Налоговой базой такого налога являются деньги, потраченные на потребление.

Налоговой базой такого налога являются деньги, потраченные на потребление.

(ii) НДС по типу дохода

НДС по типу дохода не исключает основные средства, приобретенные у других фирм, из налоговой базы в год покупки. Однако этот тип исключает амортизацию из налоговой базы в последующие годы. Налог падает как на потребление, так и на чистые инвестиции. Налоговой базой этого вида является чистый национальный доход.

(iii) Тип ВНП НДС

В соответствии с этим типом капитальные товары, приобретенные фирмой у других фирм, не подлежат вычету из налоговой базы в год покупки.Он также не позволяет вычитать амортизацию из налоговой базы в последующие годы. Налог взимается как с потребления, так и с валовых инвестиций. Налоговой базой этого вида является валовой внутренний продукт.

Тип потребления НДС широко используется. Итак, под термином «НДС» мы в основном подразумеваем НДС типа потребления.

Источник информации:

Налог на добавленную стоимость (НДС) — KRA

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость взимается при поставке налогооблагаемых товаров или услуг, произведенных или оказанных в Кении, а также при импорте налогооблагаемых товаров или услуг в Кению.

Кто должен стать плательщиком НДС?

Любое лицо, физическое лицо, компания или товарищество, которое поставило или планирует поставить налогооблагаемые товары на сумму кш. 5 000 000 и выше в течение 12 месяцев; Вы ДОЛЖНЫ зарегистрироваться для уплаты НДС.

Регистрация осуществляется онлайн через iTax.

После регистрации вы должны будете учитывать НДС, взимаемый с ваших налогооблагаемых поставок, через ежемесячную онлайн-декларацию и уплачивать причитающийся НДС.

Ставки НДС

Существует 3 вида налоговых ставок;

- 0% — для поставок с нулевым рейтингом.Товары, перечисленные во 2-м приложении к Закону о НДС, напр. Экспорт товаров/услуг, товаров, поставляемых в ЗЭП, Привилегированным лицам и Государственным органам и т.д.

- 8% — Нефтяные масла, полученные из битуминозных, моторных спиртов (дизель суперо, авиационный спирт и т.д.)

- 16% — Общая ставка для прочих товаров и услуг

Когда уплачивается НДС?

Важно отметить, что налог подлежит уплате (ранее) когда;

- Товары или услуги поставляются покупателю

- Счет-фактура выставлен в отношении поставки

- Оплата получена за всю поставку или ее часть

- Сертификат выдается архитектором, геодезистом или любым лицом, выступающим в качестве консультанта или осуществляющим надзор в отношении услуги

Как подать заявление на уплату НДС?

Декларации по НДС подаются ежемесячно через iTax не позднее 20-го числа следующего месяца.

Лица, не подлежащие декларированию НДС, должны подать декларацию NIL.

Как оплатить НДС?

После подачи декларации по НДС через Интернет через iTax вам необходимо создать электронную квитанцию, которая используется для физической оплаты налога в банках, назначенных KRA.

Однако вы можете уполномочить свой банк уплатить налог путем прямого кредитового перевода на счет комиссара в Центральном банке Кении.

Какой штраф за несвоевременную подачу и оплату?

Дата: Не позднее 20-го числа следующего месяца.

Штраф за несвоевременную подачу: В зависимости от того, что выше, Kshs. 10 000 и 5% налога к уплате

Штраф за просрочку платежа: 5% от причитающегося налога и пеня за просрочку платежа в размере 1% в месяц на неуплаченный налог до полной уплаты налога.

Электронная налоговая накладная

Положение об НДС (электронный налоговый счет-фактура) 2020 года, опубликованное 25 сентября 2020 года (юридическое уведомление № 189), ввело внедрение электронного налогового счета-фактуры в Кении.

Электронный налоговый счет — это счет, созданный из соответствующего электронного налогового регистра (ETR), который имеет возможность проверить правильность данных счета, созданных во время совершения продажи, посредством процесса, называемого проверкой. Кроме того, ETR будет генерировать уникальный QR-код для каждого счета-фактуры, который можно отсканировать, чтобы подтвердить действительность счета-фактуры. После того, как счет-фактура/квитанция будет сгенерирована и выдана клиенту, электронная версия счета-фактуры, т. е. электронная налоговая накладная, будет передана в KRA через Интернет в режиме реального или близкого к реальному времени.

Требования к электронной налоговой накладной распространяются на всех зарегистрированных налогоплательщиков НДС. KRA опубликовало инструкции о том, как их соблюдать. Чтобы соответствовать требованиям, трейдеры с НДС должны принять соответствующую ETR для регистрации своих транзакций от утвержденных поставщиков ETR.

Налогоплательщикам был предоставлен 12-месячный переходный период для соблюдения требований, то есть с 1 августа 2021 года по 31 июля 2022 года. Подробнее об электронном налоговом счете-фактуре

НДС на импортные услуги

НДС на импортные услуги также может называться обратным НДС.

Импортные услуги — это услуги, предоставляемые лицами-нерезидентами, которые не обязаны регистрироваться для уплаты НДС в Кении. Это также могут быть услуги, предоставляемые зонами экспортной обработки (ЗЭП) для использования или потребления в Кении.

Кто должен платить НДС на импортные услуги?

Любой импортер импортируемой услуги, независимо от его регистрационного статуса плательщика НДС, обязан уплатить НДС за импортированную услугу (обратный НДС).

Как оплатить НДС на импортные услуги?

Импортер должен зарегистрироваться для получения ПИН-кода KRA, чтобы иметь возможность создавать электронные квитанции (платежные квитанции) через iTax и использовать их для уплаты налога с использованием предпочтительного способа оплаты.

Когда уплачивается НДС на импортные услуги?

НДС по импортным услугам подлежит уплате в момент, когда:

- Налогооблагаемая услуга получена

- Получен счет за услугу

- Оплата производится за всю услугу или ее часть (в зависимости от того, что наступит раньше)

Налог, уплаченный за импортные услуги для использования в налогооблагаемом бизнесе зарегистрированного лица, может быть вычтен как предналог в последующих декларациях по НДС.

Что такое удержание НДС?

НДС к удержанию взимается по ставке 2% от стоимости налогооблагаемых поставок с 11.07.2019.

НДС не удерживается с освобожденных товаров, освобожденных услуг и поставок с нулевой ставкой.

Любой НДС, удержанный с освобожденных и нулевых поставок, рассматривается как налог, уплаченный по ошибке и, следовательно, подлежит возмещению Комиссаром.

Как оплатить удержанный НДС?

Удержанный НДС перечисляется назначенными агентами по удержанию НДС Уполномоченному 20-го числа месяца, следующего за вычетом.

Платежи осуществляются онлайн через iTax.

Налогоплательщик, чей НДС был удержан, по-прежнему обязан подать онлайн-декларацию по НДС и отчитаться за остаток НДС

Ставки НДС ЕС | БМЖ

Продукты

Ресурсный центр BMJ

Выберите продуктИзбранные журналыЖурналыРесурсы, относящиеся к фармацевтикеПоддержка принятия клинических решенийДоказательные ресурсыАвторский центрОбразование

Выберите продуктBMJ Best PracticeBMJ Case ReportsBMJ LearningBMJ OnExaminationBMJ Open Access AgreementsResearch to PublicThe BMJ & BMJ JournalsПоддержка и обучение

Великобритания Корпоративный сайт

Отдел новостей

Связаться с нами

Лондон, головной офис в ВеликобританииПекин, КитайМумбаи, ИндияНойда, Индия Нью-Джерси, Северная АмерикаКардифф, Уэльс

Лондон, головной офис в Великобритании

БМЖ

БМА Дом

Тависток-сквер

Лондон WC1H 9JR

Соединенное Королевство

Коммутатор: +44 (0)203 655 5997

Отдел обслуживания клиентов: +44 (0) 20 7111 1105

Электронная почта: support@bmj. ком

ком

Пекин, Китай

Комната 335

Hyundai Motor Tower

Сяоюнь Роуд, 38

Район Чаоян

Пекин, 100027

Китай

Телефон 1: +86 (10) 64100686

Телефон 2: +86 (10) 64100685

Электронная почта: [email protected]

Мумбаи, Индия

БМЖ

102, Палата Навкар, Крыло А

Марол, Андхери — Курла Роуд

Андхери (Восток) Мумбаи- 400059

Тел.: 022-40260312/13/14

Электронная почта: sbasu@bmj.ком

Нойда, Индия

БМЖ

Корпоративная башня Mindmill

6 этаж, 24 А, Киногород

Сектор 16 А

Нойда, 201301

Тел. : +91 120 4345733 — 38

: +91 120 4345733 — 38

Электронная почта: sbasu@bmj.ком

Нью-Джерси, Северная Америка

BMJ Publishing Inc

Два Хадсон Плейс

Хобокен, Нью-Джерси 07030

Тел.: 1-855-458-0579

Электронная почта: ussupport@bmj.ком

Кардифф, Уэльс

БМЖ

12-й этаж, Саутгейт Хаус

Кардифф CF10 1GR

Уэльс, Великобритания

Тел.: +44 (0) 207 111 1105

Электронная почта: support@bmj.ком

• Ставки налога на добавленную стоимость в Европе 2019

• Ставки налога на добавленную стоимость в Европе на 2019 год | Статистика Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в шапке.

Затем вы можете получить доступ к своей любимой статистике через звездочку в шапке.

Пожалуйста, авторизируйтесь, перейдя в «Мой аккаунт» → «Администрирование».Затем вы сможете пометить статистику как избранную и использовать оповещения о личной статистике.

АутентификацияБазовая учетная запись

Знакомство с платформой

У вас есть доступ только к базовой статистике.

Однозначный аккаунт

Идеальная учетная запись входа для отдельных пользователей

- мгновенного доступа до 1M статистика

- скачать в XLS, PDF & PNG-формат

- подробный ссылки

$ 59 $ 39 / месяц *

в первые 12 месяцев

Корпоративный счет

Полный доступ

Корпоративное решение со всеми функциями.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Наиболее важная статистика

Самая важная статистика

Наиболее важной статистикой

- COVID-19 случаи по всему миру на 7 февраля 2022 г., по странам

- Новые случаи COVID-19 в мире с 23 января 2020 г. по 6 февраля 2022 г., по дням

- Совокупное число случаев COVID-19 во всем мире с января 2020 г.с 22 февраля 2020 г. по 6 февраля 2022 г., по дням

- смертей от COVID-19 во всем мире по состоянию на 7 февраля 2022 г., по странам

- случаев, выздоровлений и смертей от коронавируса (COVID-19) во всем мире по состоянию на 7 февраля, 2022

Узнайте больше о том, как Statista может помочь вашему бизнесу.

Европейская ассоциация земельного кадастра. (2 декабря 2021 г.). Стандартные ставки налога на добавленную стоимость в Европейском Союзе в 2019 году по странам-членам [График]. В Статистике.Получено 09 февраля 2022 г. с https://www.statista.com/statistics/1175825/vat-tax-rates-in-europe/

(2 декабря 2021 г.). Стандартные ставки налога на добавленную стоимость в Европейском Союзе в 2019 году по странам-членам [График]. В Статистике.Получено 09 февраля 2022 г. с https://www.statista.com/statistics/1175825/vat-tax-rates-in-europe/

Европейская ассоциация земельного кадастра. «Стандартные ставки налога на добавленную стоимость в Европейском союзе в 2019 году по странам-членам». Диаграмма. 2 декабря 2021 г. Статистика. По состоянию на 09 февраля 2022 г. https://www.statista.com/statistics/1175825/vat-tax-rates-in-europe/

Европейская ассоциация земельного кадастра. (2021). Стандартные ставки налога на добавленную стоимость в Европейском Союзе в 2019 году по странам-членам.Статистика. Statista Inc.. Дата обращения: 9 февраля 2022 г. https://www.statista.com/statistics/1175825/vat-tax-rates-in-europe/

Европейская ассоциация земельного кадастра. «Стандартные ставки налога на добавленную стоимость в Европейском Союзе в 2019 году по государствам-членам». Statista, Statista Inc. , 2 декабря 2021 г., https://www.statista.com/statistics/1175825/vat-tax-rates-in-europe/

, 2 декабря 2021 г., https://www.statista.com/statistics/1175825/vat-tax-rates-in-europe/

Европейская ассоциация земельного кадастра, Стандартные ставки налога на добавленную стоимость в Союза в 2019 г., по данным Statista государства-члена, https://www.statista.com/statistics/1175825/vat-tax-rates-in-europe/ (последнее посещение 09 февраля 2022 г.)

Список ставок НДС (SDG)

Стандартная ставка

Стандартная ставка НДС 23% .

Льготные тарифы

В Польше действуют следующие сниженные тарифы:

8% ставка

Вы можете применить ставку 8% к поставке товаров и услуг, перечисленных в Приложении 3 к Закону о НДС и Приложении к Постановлению Министра финансов от 25 марта 2020 года о товарах и услугах, для которых ставка налога на товары и услуги снижены, а также условия применения сниженных ставок (Законодательный вестник, поз. 527, 715, 736, 1487), в том числе:

- некоторые пищевые продукты (например,г. сахар, специи, некоторые переработанные и консервированные продукты),

- газеты и периодические издания (включая электронные издания, кроме изданий, полностью или преимущественно состоящих из видеоконтента или звуковой музыки) – кроме региональных или местных периодических изданий (печатных или на дисках, кассетах и других носителях) .

- товары и услуги, обычно предназначенные для использования в сельскохозяйственном производстве (например, животные, растения, семена, удобрения и средства защиты растений),

- корма для животных; ветеринарные услуги,

- Товары медицинского назначения (фармацевтические изделия; изделия медицинского назначения; некоторые дезинфицирующие средства, применяемые в охране здоровья),

- избранные устройства для слепых,

- услуги, связанные с допуском на культурные, спортивные и развлекательные мероприятия (посещение спектаклей, театров, цирков, парков развлечений, концертов, музеев, зоопарков, кинотеатров и т. п.), допуск к спортивным мероприятиям и пользование спортивными сооружениями),

- выдача в библиотеках книг и газет;

- услуги, представляющие общий интерес (например, водоснабжение, оказание услуг, связанных с уборкой улиц, вывозом мусора и обработкой отходов, кроме предоставления таких услуг государственными органами),

- ритуальные услуги;

- перевозка пассажиров и сопровождающего их багажа,

- прием услуг радио- и телевещания (кроме VOD)

- поставка, строительство, реконструкция, модернизация, тепловая модернизация или переоборудование зданий или их частей, подпадающих под программу социального жилья (дома на одну семью до 300 квадратных метров и квартиры до 150 квадратных метров),

- техническое обслуживание частных жилых домов, за исключением материалов, на которые приходится значительная часть стоимости оказанной услуги,

- размещение в гостиницах и аналогичных заведениях,

- Услуги по подаче продуктов питания и напитков (за исключением поставки напитков и товаров в необработанном виде у налогоплательщика, кроме тех, на которые распространяется льготная ставка, а также морепродуктов),

- некоторые трудоемкие услуги (парикмахерские услуги, ремонт обуви и изделий из кожи, ремонт и перешивка одежды и домашнего текстиля, ремонт велосипедов).

сахар, специи, некоторые переработанные и консервированные продукты),

сахар, специи, некоторые переработанные и консервированные продукты), п.), допуск к спортивным мероприятиям и пользование спортивными сооружениями),

п.), допуск к спортивным мероприятиям и пользование спортивными сооружениями),

ставка 5%

Вы можете применять ставку налога 5% к поставке товаров, перечисленных в Приложении 10 Закона о НДС, среди прочего:

- основные продукты питания (например, хлеб, мясо, рыба, фрукты и овощи, молочные продукты, хлебобулочные изделия, мучные изделия, яйца, фруктовые и овощные соки, супы, бульоны, гомогенизированные и диетические продукты),

- Товары для детей и средства гигиены (питание для детей грудного и раннего возраста, пустышки, подгузники, автокресла, гигиенические прокладки и тампоны),

- печатные книги, книги на дисках, кассетах и других носителях и электронные книги (кроме изданий, полностью или преимущественно состоящих из видеоконтента или звуковой музыки), а также региональные или местные периодические издания (печатные или на дисках, кассетах и других носителях).

ставка 0%

Вы можете применить ставку 0%, среди прочего:

- экспорт товаров,

- поставка товаров внутри Европейского союза,

- поставка товаров по схеме «TAX FREE для туристов»,

- поставка товаров в свободные зоны или на таможенные склады,

- международные транспортные услуги,

- Поставка судов, используемых для плавания в открытом море и перевозки пассажиров за вознаграждение или используемых для целей коммерческой, промышленной или рыболовной деятельности, включая, в частности, морские круизные лайнеры, морские прогулочные катера и аналогичные суда, спроектированные преимущественно для перевозки людей; морские паромы всех видов и поставка частей или оборудования для этих судов, если они не находятся на борту или не используются для эксплуатации судов,

- услуги, оказываемые в морских портах, связанные с обработкой средств морского транспорта или направленные на удовлетворение непосредственных нужд их груза,

- поставка средств воздушного транспорта, запасных частей и бортового оборудования для авиаперевозчиков, осуществляющих преимущественно международные воздушные перевозки,

- аренда, лизинг или фрахтование средств воздушного транспорта и аренда, лизинг или фрахтование их бортового оборудования, используемого авиаперевозчиками, осуществляющими главным образом международные воздушные перевозки,

- поставка определенного компьютерного оборудования в учебные заведения,

- поставка товаров или услуг для определенных целей и на определенных условиях для:

- Учреждения или органы ЕС, созданные ЕС, основанные или представленные в государстве-члене, отличном от Польши,

- международные организации, созданные или представленные в стране, отличной от Польши (признанные таковыми страной учреждения и Польшей),

- Вооруженные силы НАТО, созданные или представленные в государстве-члене, кроме Польши,

- дипломатические представительства и консульские учреждения, созданные или представленные в государстве-члене, кроме Польши, и члены их персонала,

- вооруженных сил США, дислоцированных в Польше.

Специальные и временные положения, связанные с COVID-19[1]

- безвозмездная передача товаров для борьбы с COVID-19 (в т. ч. фармацевтическая продукция; изделия медицинского назначения; некоторые дезинфицирующие средства, диагностические тесты и специальные средства индивидуальной защиты, такие как маски, комбинезоны, перчатки) субъектам, участвующим в борьбе с эпидемией COVID-19 (в первую очередь больницы и медицинские центры) и пострадавшие (в том числе дома престарелых, приюты для бездомных) — на время эпидемии в Польше,

- поставка импортной фармацевтической продукции, финансируемая за счет средств государственных сборов, организованных общественно-полезными организациями, предназначенных для проведения терапии, которая изначально предполагалась для проведения за границей (что стало невозможным из-за ограничений на поездки во время эпидемии COVID-19) — для продолжительность состояния эпидемии в Польше.

Прочие предпочтения

Если вы предоставляете услуги такси, за исключением аренды легковых автомобилей с водителем, вы можете выбрать единую ставку налога на эти услуги. Ставка налога составляет 4% .

Ставка налога составляет 4% .

Если вы являетесь фермером с фиксированной ставкой, который поставляет сельскохозяйственную продукцию налогооблагаемому лицу, которое несет ответственность за этот налог, вы имеете право на возмещение этого налога. Ставка возврата 7% .

Постановление Министра финансов от 25 марта 2020 г. о товарах и услугах, в отношении которых снижена ставка налога на товары и услуги, и условиях применения пониженных ставок (Вестник законов, поз. 527, 715, 736, 1487).

Некоторые аспекты эффективности JSTOR

Абстрактный В этом документе проводится межстрановой анализ факторов, определяющих соблюдение НДС, с использованием данных по выборке из 17 стран ОЭСР за 1987 г. Индекс соответствия построен и регрессирован относительно переменных, которые представляют характеристики стран и их ставки НДС. Выяснено, что (а) более высокая ставка НДС связана с более низким соблюдением требований, и этот компромисс ограничивает ставку НДС, максимизирующую доход, до уровня ниже 25%; (b) соответствие значительно ниже при нескольких ставках НДС; и (c) дополнительный доллар, потраченный на администрирование, увеличивает доход на 12 долларов, а более длительный опыт администрирования НДС также повышает соблюдение требований.Несколько стран ОЭСР расположены вдоль границы, собирая около 8% ВВП за счет НДС, но со ставками от 14% до 22% на базе от 60% до 40% ВВП. Для них база может быть расширена только в том случае, если ставка налога будет снижена.

Выяснено, что (а) более высокая ставка НДС связана с более низким соблюдением требований, и этот компромисс ограничивает ставку НДС, максимизирующую доход, до уровня ниже 25%; (b) соответствие значительно ниже при нескольких ставках НДС; и (c) дополнительный доллар, потраченный на администрирование, увеличивает доход на 12 долларов, а более длительный опыт администрирования НДС также повышает соблюдение требований.Несколько стран ОЭСР расположены вдоль границы, собирая около 8% ВВП за счет НДС, но со ставками от 14% до 22% на базе от 60% до 40% ВВП. Для них база может быть расширена только в том случае, если ставка налога будет снижена.

The Review of Economics and Statistics — это общий журнал прикладной (особенно количественной) экономики, которому уже 84 года. Издаваемый Школой государственного управления им. Кеннеди при Гарвардском университете, The Review опубликовал несколько наиболее важных статей по эмпирической экономике. Время от времени The Review также публикует сборники статей или симпозиумы, посвященные одной теме, представляющей методологический или эмпирический интерес.

Время от времени The Review также публикует сборники статей или симпозиумы, посвященные одной теме, представляющей методологический или эмпирический интерес.

Среди крупнейших университетских издательств мира The MIT Press ежегодно публикует более 200 новых книг, а также 30 журналов по искусству и гуманитарным наукам, экономике, международным отношениям, истории, политологии, науке и технологиям, а также по другим дисциплинам. Мы были одними из первых университетских издательств, предложивших книги в электронном виде, и мы продолжаем внедрять технологии, которые позволяют нам лучше поддерживать научную миссию и широко распространять наш контент.Энтузиазм прессы по отношению к инновациям отражается в том, что мы продолжаем исследовать эту передовую. С конца 1960-х годов мы экспериментировали с электронными издательскими инструментами поколение за поколением. Благодаря нашей приверженности новым продуктам — будь то цифровые журналы или совершенно новые формы коммуникации — мы продолжаем искать наиболее эффективные и действенные средства для обслуживания наших читателей. Наши читатели привыкли ожидать превосходства от наших продуктов, и они могут рассчитывать на то, что мы сохраним приверженность производству строгих и инновационных информационных продуктов в любых формах, которые может принести будущее издательского дела.

Наши читатели привыкли ожидать превосходства от наших продуктов, и они могут рассчитывать на то, что мы сохраним приверженность производству строгих и инновационных информационных продуктов в любых формах, которые может принести будущее издательского дела.

Ставки НДС

Как устанавливаются и используются ставки НДС в бухгалтерском учете. На выбор предлагается пять предустановленных ставок НДС. Просто выберите подходящую ставку НДС для вашей сделки.

Когда ставки НДС меняются или требуется новая ставка НДС, мы создадим и будем поддерживать ставки для вас.

Доступные ставки НДС

Стандарт 20%

F или операции со стандартным рейтингом, например,

Услуги общественного питания

Алкогольные напитки

Кондитерские изделия

Чипсы и несладкие закуски

Горячие блюда

Спортивные напитки

Мороженое

Безалкогольные напитки и минеральная вода

Электроэнергия — предприятия (в некоторых случаях 5%).

Газ — предприятия (в некоторых случаях 5%).Комиссия продавца eBay

Газ — предприятия (в некоторых случаях 5%).

Газ — предприятия (в некоторых случаях 5%).Нижняя ставка 2 12,5%

Изменение ставки НДС для гостиничного и туристического сектора с 1 октября.Для транзакции, например

Еда

Безалкогольные напитки

Размещение

Вход на аттракционы

Нижняя ставка 5%

Для транзакций с более низким рейтингом, например

- Средства передвижения для пожилых людей

- Средства для прекращения курения – никотиновые пластыри и жевательная резинка

- Изоляция

- Радиаторы

- Электроэнергия — благотворительная, бытовая и бытовая

- Газ — благотворительный, бытовой и бытовой

Нулевой рейтинг 0%

Для транзакций с нулевой ставкой, например

- Средства передвижения для пожилых людей

- Средства для прекращения курения – никотиновые пластыри и жевательная резинка

- Изоляция.

- Радиаторы

- Электроэнергия — благотворительная, бытовая и бытовая

- Газ — благотворительный, бытовой и бытовой

Освобожден

Для операций, освобожденных от НДС. Чистая сумма по-прежнему отображается в вашей декларации по НДС.

- Продажа земли и зданий

- Некоторые финансовые расходы

- Образование и некоторая подготовка

- Здоровье

- Ставки и игры

- Погребение и кремация

- Почтовые услуги

- Страхование

Без НДС

Для операций без НДС. Они не указаны в вашей декларации по НДС

Они не указаны в вашей декларации по НДС

- Заработная плата

- Банковские или денежные переводы

- Вклад PAYE и NI

- Капитал

- Ссуды, дивиденды и подарки в виде денег

Таможенные ставки НДС

Вы не можете создавать свои собственные ставки НДС.

Если вы используете подсхему для НДС, где НДС рассчитывается иначе, чем стандартные 20%, вам необходимо

Выберите стандартный тариф

Изменить значение НДС по проводке на правильную сумму.

Ставки НДС и декларация по НДС

В этой таблице показано, на какие графы декларации по НДС распространяются эти ставки:

| Стандартный | Распродажа | Сеть | Коробка 6 |

| НДС | Коробка 1 | ||

| Покупка | Сеть | Коробка 7 | |

| НДС | Коробка 4 | ||

| Нижняя ставка | Распродажа | Сеть | Коробка 6 |

| НДС | Коробка 1 | ||

| Покупка | Сеть | Коробка 7 | |

| НДС | Коробка 4 | ||

| Нулевой рейтинг | Распродажа | Сеть | Коробка 6 |

| НДС | н/д | ||

| Покупка | Сеть | Коробка 7 | |

| НДС | н/д | ||

| Освобожден | Распродажа | Сеть | Коробка 6 |

| НДС | н/д | ||

| Покупка | Сеть | Коробка 7 | |

| НДС | н/д | ||

| Без НДС | Ставка без НДС. Операция не отображается в декларации по НДС. Операция не отображается в декларации по НДС. | ||

Если вы покупаете товары или услуги у поставщиков, зарегистрированных для уплаты НДС в ЕС, также применяется следующее:

- Обратный НДС — Элемент НДС при покупке стандартных услуг или услуг с более низким рейтингом указывается в графах 1 и 4, а чистая сумма — в графах 6 и 7.

- Условный НДС. Элемент НДС при покупке товаров со стандартной ставкой указывается в графах 2 и 4, а нетто — в графах 7 и 9.

Изменение ставки НДС на счете ГК

Каждый счет бухгалтерской книги имеет ставку НДС по умолчанию, чтобы избавить вас от необходимости выбирать правильную ставку каждый раз, когда вы ее используете. Изменить значение по умолчанию просто.

Изменить значение по умолчанию просто.

Примечание. Изменение курса по умолчанию не повлияет на существующие транзакции.Они останутся с тарифами, установленными во время их создания.

- Выберите «Настройки», затем «План счетов».

- Воспользуйтесь поиском, чтобы найти бухгалтерский счет, который нужно изменить.

- Выберите нужный счет главной книги.

- Выберите ставку НДС для использования в раскрывающемся списке Ставка НДС.