Виды рентабельности – Понятие и виды рентабельности

Виды рентабельности предприятия и их расчет

Для эффективного управления бизнесом и оценки его возможностей нужно уметь рассчитывать все виды рентабельности. Эти коэффициенты отображают, насколько эффективно предприятие использует имеющиеся возможности и активы. Расчёт и отслеживание значений в динамике необходимо для грамотного планирования работы. Сколько видов рентабельности есть и в чём сущность каждого из них?

Что такое рентабельность

Понятие «рентабельность» означает прибыльность, доходность, полезность, возможность получения прибыли. Высокая рентабельность предприятия — главная конечная цель любого бизнеса. Это залог прибыли, окупаемости и конкурентного преимущества на рынке. Хорошие показатели рентабельности демонстрируют те предприятия, которые умеют эффективно использовать все свои активы и бороться с издержками. Может измеряться в конкретном числовом, процентном или пропорциональном выражении.

Иногда данный коэффициент понимают как размер прибыли, которую предприятие получает на каждый вложенный рубль (объём вложений в производство партии товара).

Чем больше будет это значение, тем лучше для бизнеса. Задача любого предприятия — минимизировать вложения и повышать рентабельность. Для этого необходимо постоянно отслеживать влияние внешних и внутренних факторов. Данный коэффициент не единственный, который нужно учитывать при оценке успешности бизнеса, но очень важный.

Высокая рентабельность предприятия — главная конечная цель любого бизнеса

Что влияет на рентабельность предприятия

На рентабельность предприятия влияет очень большое количество факторов. Условно их можно разделить на две большие группы: внешние и внутренние.

- экономической ситуации на рынке;

- налоговой политике;

- уровню конкуренции;

- покупательской способности;

- спросу на продукцию.

Влиять на эти факторы довольно затруднительно. Можно немного корректировать их. Например, с помощью маркетинговых компаний и продвижения в социальных сетях стимулировать спрос, поддерживать интерес к продукции и обходить конкурентов. Но каким-либо образом повлиять на ситуацию в стране, налоговое законодательство и уровень доходов населения фактически невозможно.

Поэтому для бизнесмена гораздо большее значение имеют внутренние факторы:

- количество реализуемой продукции, товаров и услуг;

- качество товара;

- себестоимость;

- издержки производства;

- стоимость исходного сырья;

- качество работы сотрудников, их квалификация;

- эффективность управления;

- эффективность рекламы;

- финансовая политика предприятия в целом.

Наблюдение и коррекция влияния всех внутренних факторов очень положительно сказывается на показателях рентабельности. Также стоит отметить, что всё, что влияет на этот показатель, напрямую влияет и на размер получаемой прибыли. Поэтому так важно отслеживать действие всех факторов без исключения.

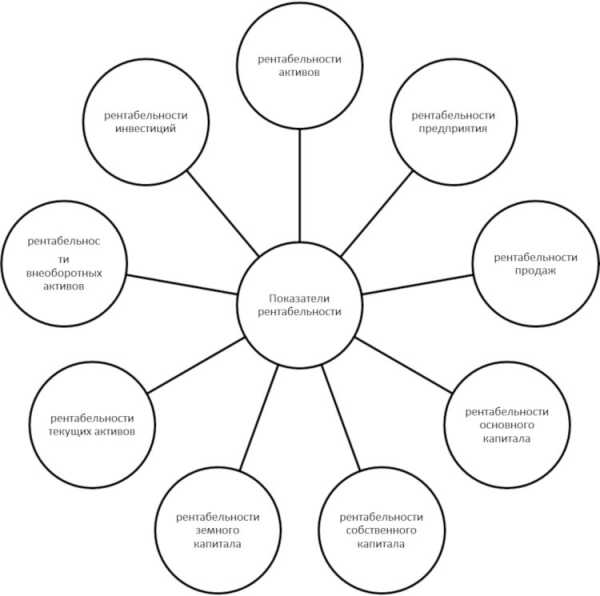

Схема основных видов рентабельности

Основные виды

Экономисты выделяют не менее 20 разновидностей рентабельности. Хорошо, если в организации есть специалист, способный правильно вычислять и анализировать каждый из них. Но такая ситуация является исключением из правил. Большинству предпринимателей будет достаточно знать суть следующих видов рентабельности:

- Реализованной продукции или услуг. Показатель отображает эффективность реализации продукции или оказания услуг. Фактически показывает, сколько выручки принёс каждый вложенный рубль. Рассчитывается как отношение прибыли от реализации к полной себестоимости. Можно считать для всех категорий товаров вместе или для каждой партии по отдельности.

- Предприятия в целом. Главная разновидность рентабельности, характеризует успехи работы всего предприятия. Это значение интересно инвесторам, которые на его основании делают выводы о перспективах вложения средств в бизнес. Рассчитывается как отношение прибыли к усреднённой стоимости основных активов.

- Активов. Показывает, насколько эффективно предприятие использует все имеющиеся активы. По аналогии с продукцией, можно рассчитать как рентабельность всех активов в целом, так и любой группы и даже любого одного актива. Например, оборудования, недвижимости, оборотных и внеоборотных активов. Вычисляется делением суммы чистой прибыли на стоимость активов.

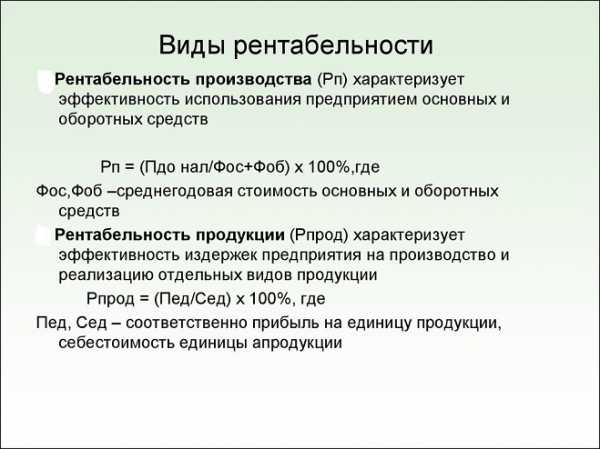

- Производства. Отношение полученной прибыли к совокупности затрат на производство и реализацию продукции. Отображает, насколько эффективно предприятие производит продукцию и какую прибыль получает от её реализации.

- Продаж. Показывает долю чистой прибыли в выручке предприятия, то есть сколько денежных средств в полученной выручке являются чистой прибылью организации. Коэффициент равен отношению чистой прибыли к выручке.

- Персонала. Отображает эффективность и производительность сотрудников.

Формулы расчета

В предыдущем разделе мы проанализировали, какие есть виды рентабельности и охарактеризовали экономическое содержание каждого вида. Теперь рассмотрим их расчет:

- Реализованной продукции. (Прибыль от реализации : себестоимость) х 100%.

- Предприятия. (Прибыль всего предприятия : стоимость активов).

- Активов. (Чистая прибыль : средняя величина активов).

- Производства. Прибыль : (стоимость активов + стоимость оборотных средств).

- Продаж. (Чистая прибыль : выручка).

- Персонала. (Чистая прибыль : численность штата) х 100.

Расчёт рентабельности поможет грамотно формировать цены и оценивать эффективность использования активов

Как повысить рентабельность

Повышение рентабельности — главная задача любого предприятия. Целью бизнеса является систематическое получение прибыли, а в идеале — постоянный её рост. По этой причине только отслеживать рентабельность недостаточно. Её нужно постоянно повышать. Каким образом это можно сделать? Есть несколько универсальных рекомендаций.

Во-первых, нужно сокращать производственные издержки. Снижение полной себестоимости позволит увеличить прибыль организации даже без повышения цен. Во-вторых, необходимо улучшать производительность сотрудников, а также их квалификацию. Во-вторых, можно повысить цены на продукцию. Этот вариант не так хорош, как первый, так как может уменьшить спрос среди покупателей.

В-третьих, повысить уровень продаж путём рекламы и продвижения в социальных сетях. Это хороший и современный метод, который помогает повысить спрос на продукцию конкретной фирмы. Таким образом можно многократно увеличить рентабельность без сокращения издержек или роста цен. В-четвёртых, можно оптимизировать штат сотрудников, перераспределить обязанности и повысить квалификацию. Профессиональные сотрудники способны работать эффективнее.

Таким образом, есть сразу несколько путей повысить рентабельность. Однако любые меры в этой области лучше проводить после тщательного анализа и наблюдения за значения в динамике (хотя бы в течение нескольких недель). Не стоит забывать про внешние факторы влияния: экономическая ситуация в стране, конкуренция и налогообложение тоже весьма сильно влияют на рентабельность бизнеса.

Заключение

Рентабельность — важный показатель для бизнеса, так как именно он характеризует, насколько успешно предприятие использует все имеющиеся ресурсы от оборудования до труда персонала. Различают несколько разновидностей этого показателя. Какие именно нужно отслеживать, каждый предприниматель должен решить самостоятельно с учётом специфики своей работы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

52. Понятие рентабельности и ее виды Понятие «рентабельность»

Рентабельность

предприятия (бизнеса) – это показатель,

характеризующий доходность его

деятельности, или, другими словами,

показатель экономической эффективности.

В определенной степени этот параметр

показывает, насколько эффективно

компания использует имеющиеся в ее

распоряжении экономические, природные,

денежные и трудовые ресурсы. Если это

некоммерческая структура, то можно

сказать, что рентабельность – это и

есть эффективность ее работы, для

коммерческих же подразделений более

важны точные количественные характеристики.

Можно сравнить рентаб-сть с показателем

КПД, то есть соотношением понесенных

затрат и полученной в итоге

Виды

Поскольку показатели эффективности традиционно различаются в зависимости от вида бизнеса, то стоит говорить о разных видах рентабельности. Также стоит заметить, что при расчете разных видов рентаб-сти используются разные коэффициенты и, следовательно, формулы будут весьма отличаться. Мы можем говорить о следующих видах рентабельности:

Общая рентабельность активов (оборотных и внеоборотных) – характеристика, показывающая, какие денежные средства были привлечены компанией для получения прибыли в 1 рубль. Ее оценку можно провести исходя из соотношения прибыли до уплаты налогов и средней величины стоимости всех активов компании за конкретный промежуток времени (возьмем, к примеру, год). Другими словами, это способность активов компании (про пассивы и активы подробнее тут) создавать прибыль. Если мы говорим о рентаб-сти формирования самих активов компании, то в данном случае нам необходимо вычислить ее путем деления прибыли компании (опять же до уплаты налогов) на среднюю стоимость привлеченных активов опять же за конкретный промежуток времени (к примеру, год).

Рентабельность продукции (товара) – соотношение между прибылью от продажи товара и средствами, затраченными на его изготовление (производство). Показатель характеризует насколько выгодным является производство того или иного товара или услуги.

Рентабельность производства – экономический показатель, характеризующий целесообразность того или иного вида бизнеса. В данном случае мы говорим о соотношении между затратами производства и полученной в итоге чистой прибылью. Как уже упоминалось выше, рентабельным является производства с положительным балансом прибыли и затрат. К мерам увеличения рентабельности производства стоит отнести снижение себестоимости продукта и повышение качества производства.

53.Анализ финансового состояния

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Главная цель анализа — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Анализ финансового состояния организации предполагает следующие этапы. 1. Предварительный обзор экономического и финансового положения субъекта хозяйствования. 1.1. Характеристика общей направленности финансово-хозяйственной деятельности. 1.2. Оценка надежности информации статей отчетности. 2. Оценка и анализ экономического потенциала организации. 2.1. Оценка имущественного положения. 2.1.1. Построение аналитического баланса-нетто. 2.1.2. Вертикальный анализ баланса. 2.1.3. Горизонтальный анализ баланса. 2.1.4. Анализ качественных изменений в имущественном положении. 2.2. Оценка финансового положения. 2.2.1. Оценка ликвидности. 2.2.2. Оценка финансовой устойчивости. 3. Оценка и анализ результативности финансово-хозяйственной деятельности предприятия. 3.1. Оценка производственной (основной) деятельности. 3.2. Анализ рентабельности. 3.3. Оценка положения на рынке ценных бумаг.

Информационную основу данной методики составляет система показателей, приведенных в прил.1.

Предварительный обзор экономического и финансового положения предприятия

Анализ начинается с обзора основных показателей деятельности предприятия. В ходе этого обзора необходимо рассмотреть следующие вопросы: · имущественное положение предприятия на начало и конец отчетного периода; · условия работы предприятия в отчетном периоде; · результаты, достигнутые предприятием в отчетном периоде; · перспективы финансово-хозяйственной деятельности предприятия.

Имущественное положение предприятия на начало и конец отчетного периода характеризуются данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения. Информация об изменении в организационной структуре управления, открытии новых видов деятельности предприятия, особенностях работы с контрагентами и др. обычно содержится в пояснительной записке к годовой бухгалтерской отчетности. Результативность и перспективность деятельности предприятия могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли. Информация о недостатках в работе предприятия может непосредственно присутствовать в балансе в явном или завуалированном виде. Данный случай может иметь место, когда в отчетности есть статьи, свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и о сложившемся в результате этого плохом финансовом положении (например, статья «Убытки»). В балансах вполне рентабельных предприятий могут присутствовать также в скрытом, завуалированном виде статьи, свидетельствующие об определенных недостатках в работе.

Это может быть вызвано не только с фальсификациями со стороны предприятия, но и принятой методикой составления отчетности, согласно которой многие балансовые статьи комплексные (например, статьи «Прочие дебиторы», «Прочие кредиторы»).

studfiles.net

1.2 Понятия, виды и показатели рентабельности.

Рентабельность как понятие характеризует экономическую эффективность деятельности предприятия. Рентабельность как показатель — это относительная величина, в числителе которой представлена прибыль, а в знаменателе — затраты. Рентабельность оценивается в процентах. Модель вычисления уровня рентабельности выглядит следующим образом [1. c.378]:

Поскольку есть несколько видов и множество показателей прибыли, а также существует много видов и показателей затрат, количественная характеристика рентабельности также нуждается в классификации.

Исходя из понимания видов прибыли (по видам деятельности и от управления капиталом), можно представить следующие виды рентабельности:

рентабельность (прибыльность) продукции, работ, услуг;

рентабельность имущества, переданного третьим лицам с целью получения дохода.

С учетом видов затрат можно представить следующие виды рентабельности:

рентабельность текущих затрат, то есть отношение прибыли к себестоимости продукции, работ, услуг;

рентабельность (доходность) капитальных затрат, то есть отношение прибыли к активам (пассивам) или к их составным частям.

Рис 1.2. Зависимость конечных финансовых результатов производственно — хозяйственной деятельности от основных технико — экономических факторов

По каждому виду рентабельности рассчитываются показатели, в которых детализируются количественные значения исходных данных по различным признакам, а именно по:

времени — рентабельность продукции за год, квартал, месяц;

месту — рентабельность предприятия, корпорации, производства, цеха, торгового подразделения;

степени детализации производственной программы — рентабельность единицы продукции или всего объема производства, рентабельность по одному виду деятельности или по всем видам деятельности;

разновидностям дохода с капитала — рентабельность аренды, лизинга, вложений в производственные предприятия или в финансовые учреждения; рентабельность франчайзинга; рентабельность объектов интеллектуальной собственности переданных по лицензионным соглашениям; рентабельность от долгосрочных или о краткосрочных финансовых вложений.

Методика расчета основных показателей рентабельности предприятия

Показатели рентабельности (прибыльности) позволяют дать оценку эффективности использования менеджментом предприятия его активов. Эффективность работы менеджмента определяется соотношением чистой прибыли, определяемой различными способами, с сумой активов, используемых для получения этой прибыли. Данная группа показателей формируется в зависимости от фокуса исследования эффективности. Эксперимента может интересовать эффективность использования оборотных средств, основных активов, собственного капитала. Исходя из целей анализа, формируются компоненты показателя: величина прибыли (чистая, операционная, прибыль до выплаты налога) и величина актива или капитала, которые порождают эту прибыль. В дальнейшем во избежании терминологического недоразумения будем считать термины «рентабельность» и «прибыльность» синонимами. Следует отметить, что в данном контексте эти показатели имеют смысл английского слова «return on», что буквально означает «отдача от…», например, «отдача от использования оборотных средств». В нашей формулировке это будет звучать как «прибыльность оборотных средств». Именно с этого показателя начнем анализ показателей рентабельности.

Рентабельность оборотных средств иллюстрирует способность компании получать прибыль от осуществления основной деятельности, т.е. своих обычных хозяйственных операций.

Прибыль от основной деятельности исключает элементы прибыли от продажи активов или владения корпоративными правами других предприятий.

Поскольку оборотные средства предприятия — это та часть активов, которые непосредственно и практически ежедневно используются в процессе деятельности предприятия, при оценке эффективности их использования целесообразно сопоставить валовую прибыль со значением оборотных средств. Расчет данного показателя производится по формуле[1. c.226]:

Рентабельность собственного капитала характеризует эффективность использования только собственных источников финансирования предприятия. Данный показатель имеет общепринятую аббревиатуру ROE от английского выражения Return on Eguity. При расчете этого показателя используется чистая прибыль предприятия в сочетании с величиной собственного капитала предприятия. Расчет производится следующим образом[1. c.298]:

Рентабельность чистых активов рассчитывается путем сопоставления чистой прибыли предприятия с активами предприятия. Смысл этого показателя состоит в анализе эффективности использования капитала компании. Под капиталом здесь понимается указанная в балансе сумма собственного капитала и долгосрочных обязательств. Для расчета данного показателя используется формула[1. c.323]:

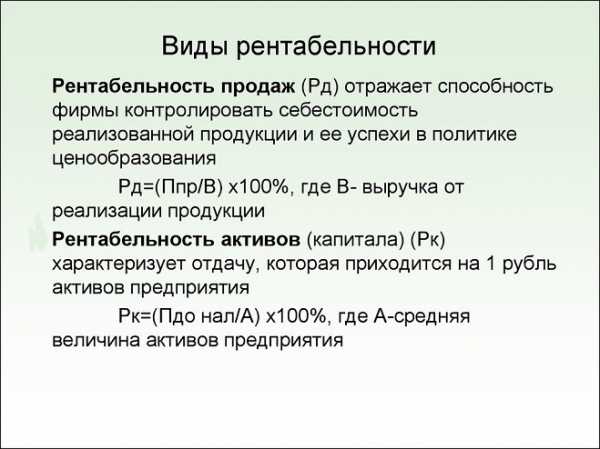

Рентабельность продаж — один из важнейших показателей эффективности деятельности предприятия. Показатель рентабельность продаж характеризует важнейший аспект деятельности предприятия — реализацию основной продукции, а также оценивает долю себестоимости в продажах[1. c.318].

Рентабельность активов общая — это комплексный показатель, позволяющий оценивать результаты основной деятельности предприятия. Он выражает отдачу, которая приходится на 1 р. ль активов предприятия. Формула имеет следующий вид[1. c.314]:

Приведенные расчеты прибыли, рентабельности и методический подход к осмыслению движения капитальной и текущей стоимости базируются на данных бухгалтерского учета, но используются в управленческом учете для принятия решений о путях повышения прибыли для каждого конкретного предприятия.

Таблица 1.1 Факторы, влияющие на уровень рентабельности предприятия

Факторы, влияющие на уровень рентабельности | |||||||||||||||||||||||||||||||||||||||

Внутренние | Внешние | ||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||

Внепроизводственные | Производственные | ||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||

Наличие и использование средств труда | Наличие и использование предметов труда | Наличие и использование трудовых ресурсов | |||||||||||||||||||||||||||||||||||||

Экстенсивные

| Интенсивные | Экстенсивные

| Интенсивные

| Экстенсивные

| Интенсивные

| ||||||||||||||||||||||||||||||||||

studfiles.net

Рентабельность и ее виды

Рентабельность бизнеса – относительный показатель его экономической эффективности, который рассчитывается по определенной формуле. Коэффициент рентабельности определяется как соотношение прибыли и активов, формирующих эту прибыль. Информация для расчетов берется из баланса предприятия. Рентабельность разделяют на чистую и общую, т.е. коэффициенты рассчитывают как для отдельных компонентов производственного процесса, так и для деятельности всего предприятия в целом.

Рентабельным можно считать любое предприятие, на протяжении определенного периода приносящее прибыль. Но понятия прибыли и рентабельности необходимо разделять. Одинаковая прибыль двух предприятий, выраженная в абсолютных величинах (в отличие от относительных показателей рентабельности), может быть несопоставима для компаний разного масштаба. Критерии рентабельности определяют доходность предприятия с учетом его величины и возможностей.

Для корректной оценки предприятия принято анализировать несколько показателей рентабельности.

Виды рентабельности

- Общая рентабельность активов. Величина ее отражает процент прибыли на каждый вложенный в активы организации рубль. Рассчитывается рентабельность активов соотношением операционной прибыли (до налоговых выплат) за конкретный период со средней стоимостью всех активов компании. Активы учитываются не только собственные, но и привлеченные – дебиторская задолженность, кредиты и т.п.

- Рентабельность оборотных активов – соотношение чистой прибыли к оборотной части активов (товары на складе, денежные средства и т.п.).

- Рентабельность продукции определяют отношением прибыли от реализации к себестоимости продукции (товаров или услуг). Она отражает степень эффективности текущих затрат на производство и реализацию. Определяется в процентах. Рентабельность продукции обычно рассчитывается как в целом, так и по отдельным ее видам.

- Рентабельность производства — обобщающий показатель, характеризующий экономическую эффективность деятельности всех структурных подразделений организации. Величина ее рассчитывается соотношением прибыли к затратам на весь процесс производства.

- Рентабельность капитала — отношение чистой прибыли к установленному и дополнительному капиталу. Величина его отражает эффективность использования собственных средств предприятия.

- Рентабельность продаж (или реализованной продукции) показывает долю прибыли на каждый рубль полученного дохода или на единицу реализованной продукции. Расчитывается соотношением операционной прибыли к денежному эквиваленту объема продаж за определенный период.

- Рентабельность инвестиций – отношение чистой прибыли к сумме первоначальных финансовых вложений.

Коэффициенты рентабельности активно используются для сравнения показателей компаний со средними значениями по данной отрасли; для анализа финансового состояния предприятия, на основе которого принимаются инвестиционные решения или партнерские соглашения.

biz-in-life.com

Дополнительные виды рентабельности

В дополнение к вышеперечисленным коэффициентам можно добавить:

Коэффициент рентабельности продаж — ROS (return on sale). Вычисляется путём соотношения прибыли полученной от продажи товара (операционная прибыль) и выручки компании. Другими словами этот коэффициент является соотношение чистой прибыли, которая остаётся после уплаты всех налогов, и объёмов продаж. Этот параметр способен отразить какой процент прибыли содержится в каждом рубле, который заработала компания. Исходя из этого показателя, происходит формирование цен на предоставляемые услуги и товары, а также показывается, насколько существенны издержки данной компании;

ROL – рентабельность персонала. Данный показатель показывает соотношение, возникающее между чистой прибылью, полученной предприятием, и среднесписочной численностью рабочего персонала, т.е. средней численностью взятой за определённый промежуток времени. Иными словами, предприятию необходимо соблюдать определённый порог численности персонала для получения максимальной прибыли;

Рентабельность подрядных услуг. Этот показатель получается при делении разницы между затратами, в том случае когда были предоставлены подрядчиком работы, и затратами, в том случае когда услуги выполнялись заказчиком. Данный коэффициент вычисляется по формуле: Рподр.услуг = (Знепред. – Зпредстав.) / Зпредстав. При этом стоит учитывать, что при невыполнении своих обязательств подрядчик может понести большие убытки, которые будут связаны со штрафами, нежели в том случае, когда работа была выполнена в указанный срок.

Выгода, полученная инвестором в ответ на вложение денежных средств, анализируется на основе коэффициентов оборачиваемости. Среди таких показателей отдельно можно выделить фондоотдачу – один из самых важных экономических коэффициентов при анализе работы каждого предприятия. Этот коэффициент дает оценку хозяйственной деятельности предприятия в существующих условиях рынка.

При анализе оборачиваемости следует помнить, что фондоотдача показывает отношение выручки и средств труда, имеющихся в распоряжении компании. Под выручкой понимается объем реализованной продукции. Таким образом, этот коэффициент прямо не характеризует эффективность использования фондов предприятия.

Содержание

1 Как рассчитать фондоотдачу

2 Анализ коэффициентов фондоотдачи

3 Оптимальный коэффициент

Как рассчитать фондоотдачу

Оборачиваемость фондов, или Total Asset Turnover Ratio, считается согласно формуле:

RTAT = Выручка / Средняя стоимость фондов

Формула фондоотдачи позволяет рассчитать, сколько продукции выпускает предприятие в расчете на единицу средств труда. Часто этот коэффициент считают основным индикатором качества управления фондами компании. Его расчет необходим при сравнении эффективности использования фондов производства в разных компаниях. Фондоотдача показывает умение менеджеров обеспечить эффективное использование активов, если коэффициент имеет высокое значение. Низкие показатели фондоотдачи сигнализируют о неэффективном управлении фондами.

В отдельных случаях сравнение показателей фондоотдачи, или ресурсоотдачи, может быть некорректным. Такие сложности возникают, если:

учетные политики компаний различны и расходятся по некоторым пунктам;

имеются подозрения на завышение выручки от реализации продукции;

фонды, используемые в производстве, характеризуются разной степенью износа;

наблюдается рост цен по причинам инфляции.

studfiles.net

Виды рентабельности в экономике

Рентабельность предприятия

Различные виды рентабельности определяются с целью выявить степень эффективности работы предприятия или отдельных его звеньев. Рентабельность помогает выявить, насколько продуктивно используются ресурсы компании.

Виды рентабельности, определимые для различных показателей работы предприятия, часто сравнивают с показателями КПД. Они соотносят понесенные затраты и полученную в результате прибыль, то есть расходы и доходы. Если по итогам расчетного периода бизнес дает прибыль, то его называют рентабельным.

Виды рентабельности

Значение показателей эффективности традиционно различают в соответствии с видами бизнеса, поэтому говорят о разных видах рентабельности. Виды рентабельности используют различные коэффициенты, поэтому формулы отличаются.

Если рассматривать общую рентабельность активов, то можно сказать, что она является характеристикой, отражающей количество денежных средств, привлеченных предприятием для получения прибыли в один рубль. Оценка рентабельности проводится по соотношению прибыли до уплаты налогов к средней величине стоимости всех активов предприятия за рассматриваемый период.

Рентабельность активов является способностью активов предприятия создать прибыль. Также можно определить отдельно рентабельность самих активов предприятия, вычисляя ее через отношение прибыли предприятия к средней стоимости привлеченных активов.

Рентабельность продукции и производства

Рентабельность товара или продукта является соотношением между прибылью от его продажи и средствами, которые потрачены на выпуск. Рентабельность в данном случае характеризует степень выгодности производства определенного вида товара или услуги.

Виды рентабельности также включают рентабельность самого производства в целом. Данный показатель способен характеризовать целесообразность определенного типа бизнеса. Здесь можно говорить об отношении производственных затрат к полученной в результате чистой прибыли. Рентабельным можно считать производство, обладающее положительным балансом прибыли и издержек. Среди мер увеличения такого вида рентабельности можно выделить уменьшение себестоимости продукции и максимизация качества производства.

Расчет и коэффициенты рентабельности

Виды рентабельности более полно можно рассмотреть на примере формул. Выделяют следующие виды рентабельности:

- Активов,

- Основных средств,

- Оборотных средств,

- Капитала,

- Инвестиций и др.

Формула рентабельности активов представлена следующим равенством:

ROA = Прибыль/Стоимость активов*100%

Здесь рассматриваются не только собственные активы компании, расчет можно провести и по заемным активам (привлеченным), так и по активам в совокупности.

Рассматривая рентабельность основных средств или фондов, можно сказать, что показатель определяется аналогично. Только расчет производится по основным производственным фондам, поэтому формула учитывает именно их стоимость.

Рентабельность капитала и инвестиций

Показатель рентабельности капитала показывает степень эффективности, с которой используются собственные средства (например, в компании или банке). Здесь происходит расчет отношения чистой прибыли к сумме уставного капитала (в некоторых случаях дополнительного):

ROE = сумма прибыли / капитал*100%

Разница рентабельности активов и капитала отражает величину финансового рычага. Финансовый рычаг представляет размер заемных средств, которые используют для ведения бизнеса. Показатель ROE – важнейший показатель для анализа деятельности компании.

Значение рентабельности инвестиций (ROI)оценивает сумму прибыли, получаемой от начальных инвестиций. Она представляет собой отношение получаемой прибыли и суммы первоначальных вложений.

Примеры решения задач

ru.solverbook.com

Рентабельность: определение и виды

В дословном понимании «рентабельность» определение имеет следующее: это показатель того, насколько прибыльной является текущая деятельность предприятия. Определяется этот показатель в абсолютном или процентном выражении (коэффициенте рентабельности).

Данная норма призвана показать наглядно, насколько эффективно выстроена работа организации с использованием имеющихся ресурсов (материальных, человеческих). Рассчитывается рентабельность исходя из соотношения полученных доходов (прибыли) к имеющимся активам, использованным для производства.

Факторы, влияющие на рентабельность

Существует множество видов рентабельности, которые будут рассмотрены ниже. Но, наибольшее распространение получило это понятие применительно к работе производственных предприятий.

Понятие рентабельность в этом случае представляет собой соотношение прибыли предприятия в чистом виде и себестоимости произведенной продукции. Опираться на данные по себестоимости необходимо потому, что в этот пункт включены все необходимые для производства расходы. Кстати, факторов, влияющих на себестоимость довольно много. Сюда входят коммунальные и транспортные расходы, оплата труда работников, расходы на закупку материалов.

Правомерно и использование показателя чистой прибыли за вычетом все произведенных платежей, так как именно этот показатель дает возможность определить, насколько доходной является текущая деятельность.

Кроме таких факторов, как текущие затраты, связанные с производством товаров или оказанием услуг, немаловажным фактором, влияющим на доходность, а, значит, и на рентабельность, является размер налогового бремени. Взаимосвязь этих показателей очевидна: чем выше сумма налоговых отчислений, тем ниже рентабельность работы. Выход из ситуации возможен в виде получения налоговых льгот.

Варианты увеличения рентабельности деятельности:

- Снижение расходов на выплату заработной платы работников. Для этого не нужно сокращать штат и оставлять только самых необходимых сотрудников. Крупные международные корпорации давно нашли выход из такой ситуации. Они попросту переводят производственные мощности в другие государства с лояльной финансовой политикой, где и набирают сравнительно недорогую рабочую силу. От этого выигрывают сразу обе стороны: доходность предприятия повышается, государство, где размещаются производственные площадки, вообще убивает двух зайцев. Во-первых, часть населения получает работу. Во-вторых, идут отчисления в бюджет страны.

- Еще один выход, не самый лучший, снижение качества материалов, используемых в производстве. Это достаточно рискованный шаг, который может привести к потере большого сектора рынка сбыта. Ведь многие закупочные организации предпочитают приобретать товар, который стоит дороже, но ценится хорошим качеством.

- Что делать тем предприятиям, работа которых не сопряжена с производством товаров. В эту группу попадает большое количество коммерческих организаций, оказывающих услуги населению. Повысить нормы рентабельности можно и в этом случае. Для этого необходимо пересмотреть и реорганизовать рекламную и маркетинговую политику. Для этого можно разработать систему скидок для определенных категорий населения или продумать систему бонусов для постоянных клиентов.

Виды рентабельности

С тем, что такое рентабельность, все понятно. Это показатель, определяющий, насколько продуктивно в части получения дохода работала организация или предприятие. Какие же существуют виды рентабельности:

- Рентабельность продаж показывает процент прибыли в каждой полученной единице валюты (рубле, долларе). Рассчитывается путем деления общей прибыли, полученной до выплаты всех налогов (операционной прибыли) на объем продаж произведенной продукции. Полезен такой подход тем, что позволяет сравнить показатели за несколько периодов деятельности и сделать выводы об эффективности производимых затрат.

- С рентабельностью производства все просто: за основу расчетов берется соотношение размеров чистой прибыли и реализованной продукции. Таким образом, выясняется, сколько дохода получило предприятие с каждого затраченного рубля. Подобный расчет может быть использован для анализа работы предприятия в целом или для определения эффективности каждого из подразделений организации.

- Немаловажным по значению является определение рентабельности активов. Для этого необходимо определить размер чистой прибыли, полученной за анализируемый период (например, за год). Затем вывести стоимость активов предприятия за вычетом всех заемных средств. Соотношение прибыли и активов и является показателем плодотворности деятельности за анализируемый период. Эта методика призвана определить, насколько эффективно выстроена работа предприятия за счет собственных основных средств.

Так как рентабельность – это показатель, отражающий величину доходности предприятия в зависимости от величины многих факторов (активов, продаж), с ее помощью можно проанализировать, насколько эффективно при получении прибыли используется собственный капитал компании, а также заемные средства. Виды определения доходности капиталов организации:

- Расчет доходности капитала организации производится путем сопоставления размера чистой прибыли и собственного капитала. Собственный капитал отражается в правой стороне баланса, там, где находятся данные о размере уставного капитала, резервного фонда и нераспределенной прибыли. С помощью этого показателя можно узнать, насколько эффективно используются собственные средства компании.

- Размер доходности заемного капитала рассчитывается аналогичным образом, только за основу берется сумма заемных средств за анализируемый период.

- Можно рассчитать рентабельность всего капитала компании в целом. Для этого необходимо определить размер чистой прибыли и совокупную величину заемных и собственных средств. Данные полученные путем сопоставления будут отражать эффективность работы предприятия в целом.

В итоге, рентабельность – это показатель, рассчитывать который необходимо для анализа работы любой компании или подразделения. Формула расчета достаточно универсальна и проста. Вместе с тем этот показатель дает наиболее точное представление о финансовом состоянии компании в целом и позволяет вовремя внести в работу организации необходимые коррективы.

prostoinvesticii.com