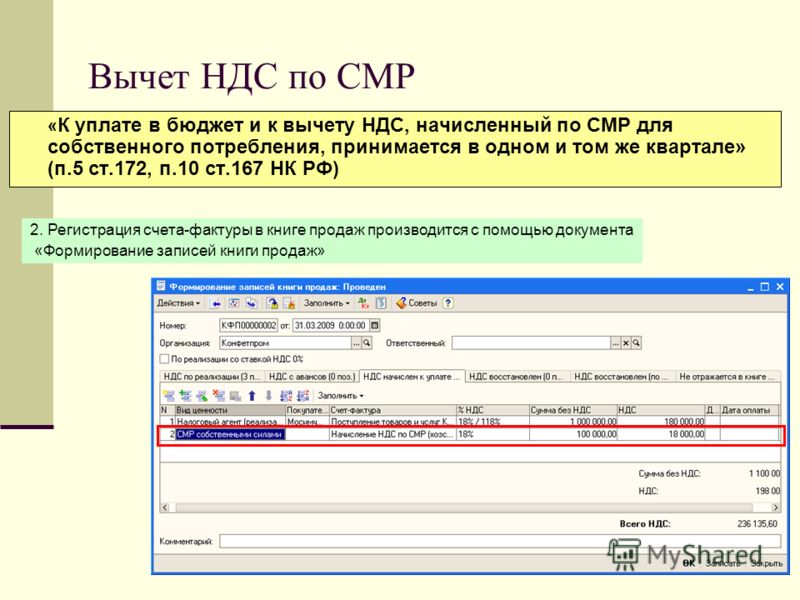

Возмещение из бюджета ндс: возврат налога на добавленную стоимость юридическими лицами и ИП на ОСНО в 2019 году — Контур.НДС+ — СКБ Контур

НК РФ Статья 176. Порядок возмещения налога / КонсультантПлюс

НК РФ Статья 176. Порядок возмещения налога

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

КонсультантПлюс: примечание.

П. 1 ст. 176 (в ред. ФЗ от 29.12.2020 N 470-ФЗ) применяется в отношении налоговых деклараций (расчетов), в т.ч. уточненных, представленных за налоговые (отчетные) периоды, наступившие после 01.07.2021.

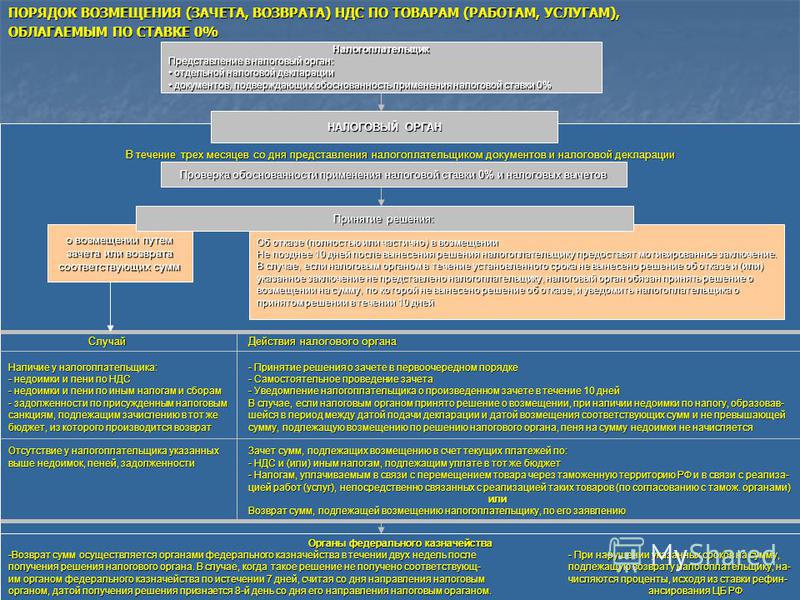

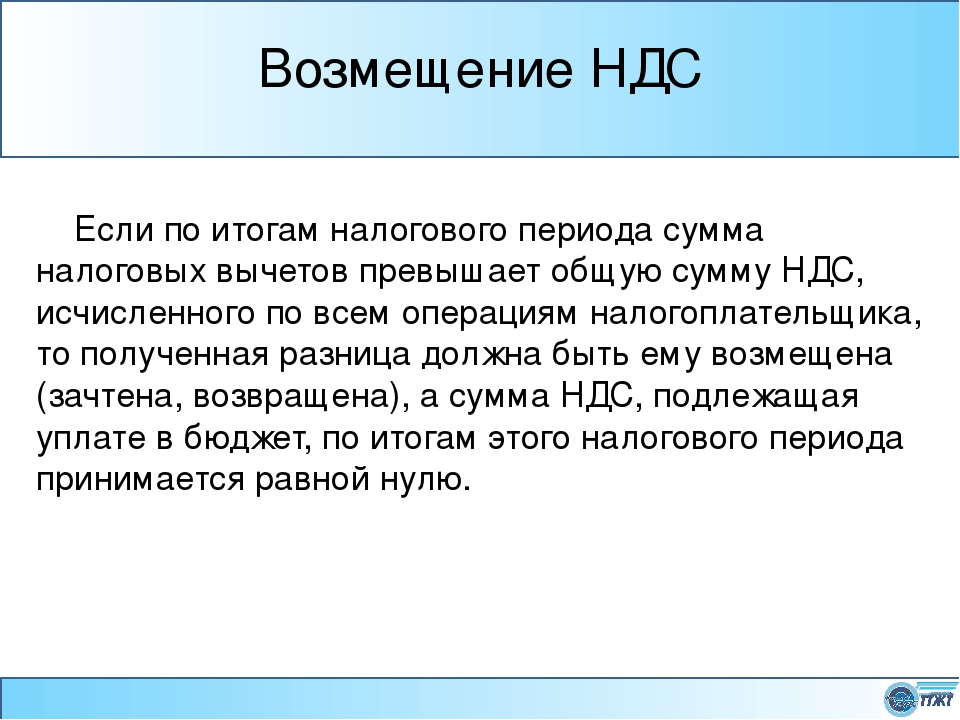

1. В случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с подпунктами 1 — 3 пункта 1 статьи 146 настоящего Кодекса, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в соответствии с положениями настоящей статьи.

После представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки в порядке, установленном статьей 88 настоящего Кодекса, если иное не предусмотрено настоящим пунктом.

(в ред. Федерального закона от 29.12.2020 N 470-ФЗ)

Налогоплательщики, указанные в подпункте 6 пункта 2 статьи 176.1 настоящего Кодекса, реализуют право на возмещение суммы налога, указанной в абзаце первом настоящего пункта, в порядке, установленном статьей 176.1 настоящего Кодекса.

(абзац введен Федеральным законом от 29.12.2020 N 470-ФЗ)

2. По окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении соответствующих сумм, если при проведении камеральной налоговой проверки не были выявлены нарушения законодательства о налогах и сборах.

3. В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки уполномоченными должностными лицами налоговых органов должен быть составлен акт налоговой проверки в соответствии со статьей 100 настоящего Кодекса.

Акт и другие материалы камеральной налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные налогоплательщиком (его представителем) возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в соответствии со статьей 101 настоящего Кодекса.

По результатам рассмотрения материалов камеральной налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения либо об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

Одновременно с этим решением принимается:

(в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

решение о возмещении полностью суммы налога, заявленной к возмещению;

(абзац введен Федеральным законом от 26.11.2008 N 224-ФЗ)

решение об отказе в возмещении полностью суммы налога, заявленной к возмещению;

(абзац введен Федеральным законом от 26.11.2008 N 224-ФЗ)

решение о возмещении частично суммы налога, заявленной к возмещению, и решение об отказе в возмещении частично суммы налога, заявленной к возмещению.

(абзац введен Федеральным законом от 26.11.2008 N 224-ФЗ)

4. При наличии у налогоплательщика недоимки по налогу, иным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, налоговым органом производится самостоятельно зачет суммы налога, подлежащей возмещению, в счет погашения указанных недоимки и задолженности по пеням и (или) штрафам.

(в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

5. В случае, если налоговый орган принял решение о возмещении суммы налога (полностью или частично) при наличии недоимки по налогу, образовавшейся в период между датой подачи декларации и датой возмещения соответствующих сумм и не превышающей сумму, подлежащую возмещению по решению налогового органа, пени на сумму недоимки не начисляются.

6. При отсутствии у налогоплательщика недоимки по налогу, иным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, сумма налога, подлежащая возмещению по решению налогового органа, возвращается по заявлению налогоплательщика на открытый в банке счет налогоплательщика, указанный им в заявлении о возврате суммы налога. При наличии письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика суммы, подлежащие возврату, могут быть направлены в счет уплаты предстоящих платежей по налогу или иным налогам.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 23.11.2020 N 374-ФЗ)

7. Решение о зачете (возврате) суммы налога принимается налоговым органом одновременно с вынесением решения о возмещении суммы налога (полностью или частично).

8. Поручение на возврат суммы налога, оформленное на основании решения о возврате, подлежит направлению налоговым органом в территориальный орган Федерального казначейства на следующий день после дня принятия налоговым органом этого решения.

Территориальный орган Федерального казначейства в течение пяти дней со дня получения указанного поручения осуществляет возврат налогоплательщику суммы налога в соответствии с бюджетным законодательством Российской Федерации и в тот же срок уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

9. Налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о возмещении (полностью или частично), о принятом решении о зачете (возврате) суммы налога, подлежащей возмещению, или об отказе в возмещении в течение пяти дней со дня принятия соответствующего решения.

Указанное сообщение может быть передано руководителю организации, индивидуальному предпринимателю, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

10. При нарушении сроков возврата суммы налога считая с 12-го дня после завершения камеральной налоговой проверки, по итогам которой было вынесено решение о возмещении (полном или частичном) суммы налога, начисляются проценты исходя из ставки рефинансирования Центрального банка Российской Федерации, подлежащие уплате налогоплательщику в порядке и срок, установленные пунктом 10 статьи 78 настоящего Кодекса.

(в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возмещения.

11. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику суммы налога, подлежащей возмещению, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

Поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в срок, установленный пунктом 8 настоящей статьи, в территориальный орган Федерального казначейства для осуществления возврата.

11.1. В случае, если заявление о зачете суммы налога в счет уплаты предстоящих платежей по налогу или иным налогам (о возврате суммы налога на указанный банковский счет), подлежащей возмещению по решению налогового органа, не представлено налогоплательщиком до дня вынесения решения о возмещении суммы налога (полностью или частично), зачет (возврат) суммы налога осуществляется в порядке и сроки, которые предусмотрены статьей 78 настоящего Кодекса. При этом положения пунктов 7 — 11 настоящей статьи не применяются.

(п. 11.1 введен Федеральным законом от 23.07.2013 N 248-ФЗ; в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

12. В случаях и порядке, которые предусмотрены статьей 176. 1 настоящего Кодекса, налогоплательщики вправе воспользоваться заявительным порядком возмещения налога.

1 настоящего Кодекса, налогоплательщики вправе воспользоваться заявительным порядком возмещения налога.

(п. 12 введен Федеральным законом от 17.12.2009 N 318-ФЗ)

Сбербанк сделал бесплатным онлайн-сервис по возмещению из бюджета НДС и акцизов — Экономика и бизнес

МОСКВА, 16 апреля. /ТАСС/. Сервис Сбербанка, позволяющий в режиме онлайн возместить из бюджета НДС и акцизы, станет бесплатным на срок до 31 мая. Об этом сообщил в четверг зампред правления банка Анатолий Попов, подчеркнув, что для бизнеса сейчас это единственная возможность оформить возврат налогов.

«Дни до 30 апреля объявлены в России нерабочими, и мы понимаем, как важно и в этот период клиентам продолжать бесперебойно оформлять возврат своих налоговых платежей. В ситуации, когда офисы Федеральной налоговой службы физически не работают, мы видим большую востребованность нашего онлайн-сервиса по возвращению из бюджета НДС и акцизов. И мы приняли решение до 31 мая дать возможность клиентам пользоваться этим сервисом бесплатно», — приводит слова Попова пресс-служба Сбербанка.

Попов подчеркнул, что это лишь одна из мер в поддержку корпоративных клиентов, предпринятых банком. «Мы надеемся, что общими усилиями мы поможем российскому бизнесу справиться с сегодняшней ситуацией», — сказал он.

В пресс-службе банка добавили, что процедура возмещения полностью происходит в электронном виде, на это уходит семь дней. Формирование и передача документов на возмещение будут бесплатными, клиент заплатит только комиссию за выпуск гарантии.

«Сбербанк — первый и единственный банк в России, представляющий корпоративным клиентам возможность взаимодействия с налоговыми органами по вопросу возврата НДС через удаленные каналы связи», — подчеркнули в банке.

25 марта президент России Владимир Путин объявил дни с 28 марта по 5 апреля нерабочими из-за распространения коронавируса, затем глава государства продлил нерабочий период до 30 апреля 2020 года включительно. С начала пандемии коронавирусом в мире заразились свыше 2 млн человек, почти 140 тыс. умерли. В России, по сведениям федерального оперативного штаба по борьбе с коронавирусом, зарегистрировано 27 938 случаев заражения, выздоровели 2 304 человека, умерли 232. Правительство РФ запустило ресурс стопкоронавирус.рф для информирования о ситуации в стране.

В России, по сведениям федерального оперативного штаба по борьбе с коронавирусом, зарегистрировано 27 938 случаев заражения, выздоровели 2 304 человека, умерли 232. Правительство РФ запустило ресурс стопкоронавирус.рф для информирования о ситуации в стране.

Как применить заявительный порядок возмещения НДС при налоговом мониторинге

С 1 июля 2021 года вступили в силу поправки в правила применения заявительного порядка возмещения НДС и акцизов налогоплательщиками, в отношении которых проводится налоговый мониторинг. Об этом напоминает ФНС в своем письме от 24.08.2021 № СД-4-23/11925@.

Ведомство уточняет, что указанные налогоплательщики имеют право на применение заявительного порядка возмещения НДС на дату представления декларации, в которой сумма налога заявлена к возмещению из бюджета. При этом заявление о применении заявительного порядка возмещения НДС в ходе проведения налогового мониторинга нужно подавать не позднее двух месяцев со дня подачи налоговой декларации.

ФНС также предупреждает, что если налогоплательщиком при применении заявительного порядка возмещения НДС представлена уточненная декларация, в которой уменьшена сумма НДС к возмещению (по сравнению с первичной декларацией), то уплате в бюджет подлежит разница между суммами налога, заявленными к возмещению в первичной и уточненной декларациях.

Одновременно уплате в бюджет подлежат проценты, начисленные на сумму разницы между суммами налога, заявленными к возмещению в первичной и уточненной налоговых декларациях.

Если налогоплательщиком при применении заявительного порядка возмещения налога представлена уточненная налоговая декларация, в которой увеличена сумма НДС к возмещению, то возмещению подлежит сумма налога, заявленная налогоплательщиком дополнительно в уточненной налоговой декларации. При условии выполнения налогоплательщиком пунктов 2, 7 статьи 176.1 и пунктов 1, 2 статьи 203.1 НК РФ.

В данном случае, решение о возмещении НДС в заявительном порядке по первичной налоговой декларации не отменяется, проценты на сумму налога, возмещенного в заявительном порядке, не начисляются.

При этом правомерность суммы налога, заявленной к возмещению в заявительном порядке в первичной и уточненной декларации, проверяется налоговым органом в ходе проведения налогового мониторинга.

Если налоговым органом будет установлено, что сумма налога, возмещенная в заявительном порядке, превышает сумму НДС, подлежащую возмещению, то налоговый орган составляет мотивированное мнение и одновременно принимает решение об отмене (полностью или частично) решения о возмещении НДС. Также отменяются решения о возврате (полностью или частично) суммы налога, заявленной к возмещению, решения о зачете суммы налога, заявленной к возмещению, в части соответствующей суммы налога, не подлежащей возмещению.

На подлежащие возврату налогоплательщиком суммы налога начисляются проценты.

Указанные нормы применяются в отношении деклараций по НДС и уточненных деклараций по НДС, представленных за налоговые периоды, наступившие после 1 июля 2021 года.

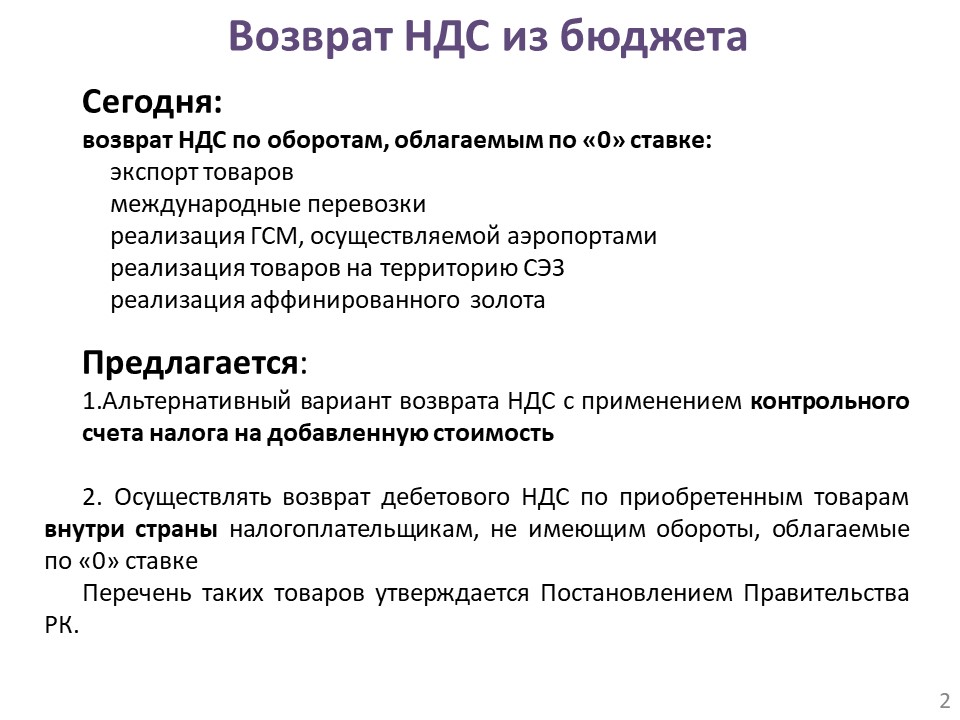

Вопрос возмещения из бюджета налога на добавленную стоимость

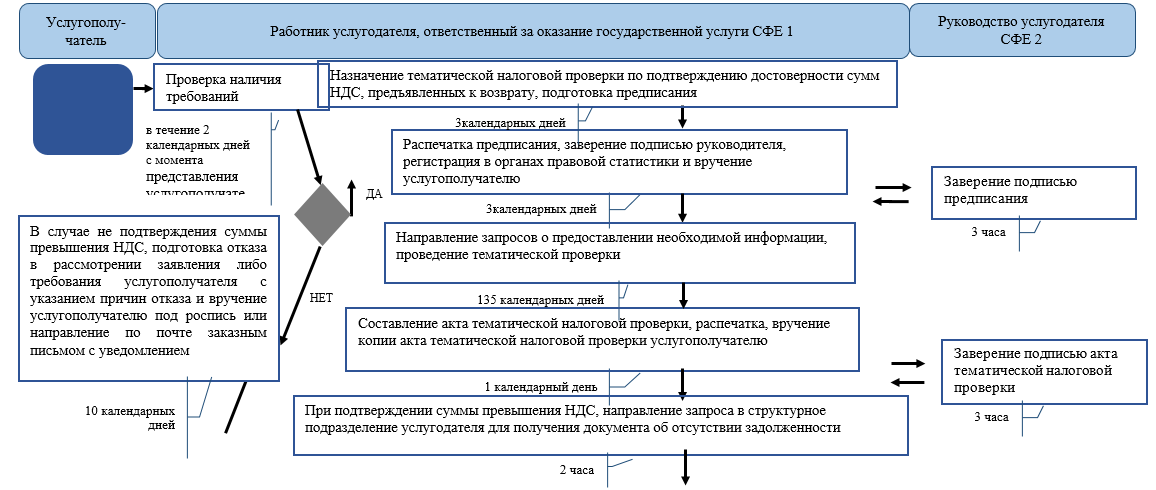

Сроки проведения камеральной проверки налоговой декларации, в которой заявлено к возмещению из бюджета налог на добавленную стоимость

В соответствии с пунктом 200. 10 статьи 200 Налогового кодекса Украины (далее — Кодекс) налогоплательщики, имеющие право на бюджетное возмещение в соответствии с настоящей статьей и подали заявление о возврате суммы бюджетного возмещения, получают такое бюджетное возмещение в случае согласования контролирующим органом заявленной суммы бюджетного возмещения по результатам камеральной проверки.

10 статьи 200 Налогового кодекса Украины (далее — Кодекс) налогоплательщики, имеющие право на бюджетное возмещение в соответствии с настоящей статьей и подали заявление о возврате суммы бюджетного возмещения, получают такое бюджетное возмещение в случае согласования контролирующим органом заявленной суммы бюджетного возмещения по результатам камеральной проверки.

Камеральной считается проверка, которая проводится в помещении контролирующего органа исключительно на основании данных, указанных в налоговых декларациях (расчетах) налогоплательщика, и данных системы электронного администрирования налога на добавленную стоимость.

В соответствии с пунктом 76.3 статьи 76 Кодекса камеральная проверка налоговой декларации или уточняющего расчета может быть проведена только в течение 30 календарных дней, следующих за последним днем предельного срока подачи, а если такие документы были предоставлены позже, — за днем их фактического представления.

Кроме того, камеральная проверка проводится должностными лицами контролирующего органа без какого-либо специального решения руководителя такого органа. Согласие плательщика налога на проверку и его присутствие во время проведения камеральной проверки не обязательно (пункт 76.1 статьи 76 Кодекса).

Согласие плательщика налога на проверку и его присутствие во время проведения камеральной проверки не обязательно (пункт 76.1 статьи 76 Кодекса).

Следовательно, в случае представления налогоплательщиком декларации (уточняющего расчета), в которой заявлено к возмещению из бюджета налог на добавленную стоимость, камеральная проверка такой декларации (расчета) может проводиться контролирующим органом в течение 30 календарных дней, следующих за предельным сроком представления налоговой декларации, а в случае если такая налоговая декларация предоставлена по истечении предельного срока — за днем ее фактического представления.

Налогоплательщики, имеющие право на получение бюджетного возмещения

В соответствии с пунктом 200.4 статьи 200 Кодекса при отрицательном значении суммы, рассчитанной согласно пункту 200.1 статьи 200 Кодекса, такая сумма:

а) учитывается в уменьшение суммы налогового долга по налогу, возникшего за предыдущие отчетные (налоговые) периоды (в том числе рассроченного или отсроченного в соответствии с Кодексом) в части, не превышающей сумму, исчисленную в соответствии с пунктом 2001. 3 статьи 2001 Кодекса на момент получения контролирующим органом налоговой декларации, а в случае отсутствия налогового долга —

3 статьи 2001 Кодекса на момент получения контролирующим органом налоговой декларации, а в случае отсутствия налогового долга —

б) или подлежит бюджетному возмещению по заявлению плательщика в сумме налога, фактически уплаченной получателем товаров/услуг в предыдущих и отчетном налоговых периодах поставщикам таких товаров / услуг или в Государственный бюджет Украины в части, не превышающей сумму, исчисленную в соответствии с пунктом 2001.3 статьи 2001 Кодекса на момент получения контролирующим органом налоговой декларации на текущий счет плательщика налога и/или в счет уплаты денежных обязательств или погашения налогового долга такого налогоплательщика из других платежей, уплачиваемых в государственный бюджет,

в) и/или зачисляется в состав налогового кредита следующего отчетного (налогового) периода.

Согласно подпункту 14.1.18 пункта 14.1 статьи 14 Кодекса бюджетное возмещение — возмещение отрицательного значения НДС на основании подтверждения правомерности сумм бюджетного возмещения НДС по результатам проверки плательщика.

Согласно пункту 200.7 статьи 200 Кодекса налогоплательщик, имеющий право на получение бюджетного возмещения и принял решение о возврате суммы бюджетного возмещения, подает соответствующему контролирующему органу налоговую декларацию по НДС и заявление о возврате суммы бюджетного возмещения, которая отражается в налоговой декларации.

Формирования Реестра заявлений о возврате суммы бюджетного возмещения осуществляется на основании баз данных центрального органа исполнительной власти, реализующего налоговую политику, и центрального органа исполнительной власти, реализующего государственную политику в сфере казначейского обслуживания бюджетных средств.

Порядок ведения и форма Реестра заявлений о возврате суммы бюджетного возмещения утверждаются Кабинетом Министров Украины.

Заявления о возврате сумм бюджетного возмещения автоматически вносятся в Реестр заявлений о возврате суммы бюджетного возмещения в течение операционного дня их получения в хронологическом порядке их поступления.

Возвращение согласованных сумм бюджетного возмещения осуществляется в хронологическом порядке в соответствии с очередностью внесения в Реестр заявлений о возврате суммы бюджетного возмещения.

Следовательно, право на получение бюджетного возмещения имеет плательщик НДС, принявший решение о возврате суммы бюджетного возмещения и подает соответствующему контролирующему органу налоговую декларацию и заявление о возврате суммы бюджетного возмещения, которая отражается в налоговой декларации.

lg.tax.gov.ua

Налоговая информация и примечания о воздействии

Добавлены «Сделки по секьюритизации и ценным бумагам, связанным со страхованием: обеспечение их более эффективной работы» и «Налогообложение банков (поправки к Закону о корпоративном налоге 2009 г., Закону о корпоративном налоге 2010 г. и Закону о финансах 2011 г.) Положения 2022 г.» к «Налоговое администрирование и сопровождение: осень 2021».

Добавлено освобождение от взносов в систему национального страхования для платежей поддержки тестирования и отслеживания COVID-19 для Шотландии и Уэльса.

Добавлены налоговая информация и примечания о последствиях для «Положения об акцизных сборах (переходные и прочие поправки) (выход из ЕС) 2020».

Налоговая информация и примечания о влиянии добавлены для отслеживания табачных изделий после переходного периода в Великобритании и Регламента о налоге на добавленную стоимость (разные и переходные положения, поправки и отзыв) (выход из ЕС) 2020 г.

000+01:00″> 27 марта 2017 г.

000+01:00″> 27 марта 2017 г. НДС: добавлена схема возврата для музеев и галерей.

Добавлена налоговая информация и примечания о последствиях для весеннего бюджета 2017 г.

Налоговая информация и примечание о влиянии — Индивидуальный налог: льгота на фургон и льгота на топливо для легкового автомобиля и фургона — добавлены в коллекцию

Добавлены налоговая информация и примечания о влиянии на День законодательства.

Новая налоговая информация и примечание о воздействии вступают в силу

000+01:00″> 22 сентября 2016 г.

000+01:00″> 22 сентября 2016 г. «Корпоративный налог: Положения Закона о почтовых услугах 2011 г. (налогообложение) (поправка) 2016 г.» добавлены в «TIIN, опубликованные с июня 2013 г.».

Налоговая информация и примечание о влиянии «Подоходный налог: обновление личных сбережений» добавлено в сборник.

Добавлен новый политический документ в соответствии с TIIN, опубликованными с июня 2013 г.

В эту коллекцию добавлены налоговая информация и примечания о влиянии на летний бюджет 2015 года.

Налоговая информация и примечание о воздействии «Взносы в систему национального страхования класса 2: неактивные члены товариществ с ограниченной ответственностью» были добавлены в коллекцию.

Вся налоговая информация HMRC и примечания о воздействии на бюджет на 2015 год теперь включены в этот сборник.

Налоговая информация и влияние Примечание об индивидуальных сберегательных счетах: в этот сборник добавлен перевод пособий пережившему супругу или гражданскому партнеру в случае смерти.

В этот сборник добавлена налоговая информация и примечание о воздействии «Корпоративный налог: передача полномочий по установлению ставок Северной Ирландии».

Налоговая информация и примечание о последствиях законодательных изменений в правилах подоходного налога (Pay As You Earn) — уведомления сотрудников о налоговом кодировании были добавлены в этот сборник.

Налоговая информация и примечание о воздействии – Общественные любительские спортивные клубы: в коллекцию добавлены изменения правил.

Модернизация судовых и авиационных складов Добавлена налоговая информация и примечание о воздействии.

Интрастат: добавлено пересмотренное пороговое значение освобождения от въезда – 1 января 2015 г.

Осенняя выписка 2014 3 декабря 2014 Группа добавлена в коллекцию.

Налоговая информация и примечание о воздействии Передача налога на свалки Шотландии и двухлетний переходный период для фонда сообществ свалок были добавлены к коллекции.

Пополнение государственной пенсии: добровольные взносы на государственное страхование класса 3A добавлены в коллекцию.

Гербовый сбор и резервный налог на гербовый сбор: добавлено указание рынка как признанной иностранной валюты и признанной иностранной биржи опционов.

Налоговая информация и примечание о воздействии: детские доверительные фонды и индивидуальный сберегательный счет юниора: в коллекцию добавлены переводы счетов, управление счетами и «стиль жизни» CTF заинтересованных сторон.

Налог на страховые взносы (IPT): освобождение для космического корабля 8075 добавлено в коллекцию TIIN.

Налоговая информация и примечание о воздействии – пенсионная гибкость 2015 г.

В этот список добавлено взыскание задолженности — расшифровка.

Таможенные правила (нарушение соответствующего правила) (поправка) 2014 г. добавлены в этот сборник.

Обновлено, чтобы включить в него новый Закон о национальном страховании 2014 года.

В этот сборник добавлена налоговая информация и примечание о последствиях «НДС: обязательное онлайн-подача деклараций по НДС».

Положение о зарегистрированных пенсионных схемах (перевод сумм и активов) (поправка) 2014 г. Налоговая информация и примечание о воздействии добавлены в этот сборник.

«Налог на добавленную стоимость (Приказ о лекарствах и лекарственных средствах 2014 г.)» Добавлена налоговая информация и примечание о воздействии.

Положение о сберегательных счетах физических лиц (изменение) 2014 г. добавлено в сборник.

В этот сборник добавлена Налоговая информация и примечание о влиянии на топливный сбор, топливные добавки и наполнители, а также складирование биоэтанола, используемого в производстве биодизеля.

В эту коллекцию добавлены Налоговая информация и Примечания об изменениях в системе национального страхования для артистов.

В этот сборник добавлены Налоговая информация и примечания о воздействии НДС: возмещение комбинированным органам.

В эту коллекцию добавлена вся налоговая информация и примечания о последствиях, опубликованные для бюджета на 2014 год.

В эту подборку добавлена информация о налоговой информации и примечание о влиянии на соблюдение международных правил налогообложения (зависимые территории Короны и Гибралтар) 2014 года.

В этот сборник добавлена информация о налогах и воздействии на поправки к Положениям о неуполномоченных паевых фондах (налогах) 2013 года.

Налоговая информация и примечания о воздействии на обзор товариществ: товарищества с ограниченной ответственностью: в эту коллекцию добавлено отношение к наемным членам.

Налоговая информация и влияние Добавлено примечание об отмене ограничения на продление срока для дел ЕС.

Законодательное изменение правила PAYE 72F.

К этой коллекции добавлена Налоговая информация и примечание о влиянии гербового сбора и резерва гербового сбора.

000+00:00″> 28 января 2014 г.

000+00:00″> 28 января 2014 г. Налоги Информация и влияние Добавлено примечание о топливных добавках и разбавителях, а также о складировании биоэтанола, используемого при производстве биодизеля.

Эта налоговая информация и примечание о воздействии на выплату заработной платы: в эту коллекцию добавлено сокращение количества пожертвований с течением времени.

Налоговая информация и примечание о влиянии гербового сбора и резервного налога на гербовый сбор: изменение названия Европейской многосторонней клиринговой службой N.V добавлен в эту коллекцию документов.

Добавлен новый SI (2013/3218).

TIIN Investment Manager Освобождение и коллективные инвестиционные схемы: в список добавлено расширение «белого списка».

Налоговая информация и примечание о воздействии на совокупный сбор: в сборник добавлена приостановка освобождений.

В этот сборник добавлено примечание о налоговой информации и воздействии, касающееся учета возмещения НДС производителями.

В эту подборку добавлена налоговая информация и примечание о регулировании ценных бумаг капитала.

Впервые опубликовано.

Основные правовые аспекты национального бюджета Маврикия на 2021–2022 годы | Дентонс

Обзор основных правовых обновлений национального бюджета Маврикия, представленный министром финансов и экономического развития 11 июня 2021 года.

Финансовые услуги

- Комиссия по финансовым преступлениям будет создана для эффективного управления борьбой с финансовыми преступлениями.

- Будут введены законопроект о секьюритизации и новый законопроект о ценных бумагах.

- Налоговые каникулы для семейных офисов и управляющих активами и фондами будут продлены с пяти до 10 лет.

- Будет принято новое законодательство о виртуальных активах, и Банк Маврикия ( BOM ) выпустит цифровую валюту центрального банка, цифровую рупию, на экспериментальной основе.

- BOM введет специальный QR-код на национальном уровне для облегчения цифровых платежей.

- Будут введены новый законопроект Банка Маврикия и банковский законопроект, отражающие передовую международную практику.Руководящие принципы BOM, разрешающие создание региональных офисов международными банками, будут обновлены в соответствии с последними международными тенденциями.

- BOM и Комиссия по финансовым услугам ( FSC ) создадут, соответственно, открытую лабораторию для банковских и платежных решений и лабораторию инноваций в области финансовых технологий для поощрения культуры предпринимательства.

- FSC внедрит цифровую централизованную систему обмена для облегчения возмещения убытков по автострахованию.

- Платформа FSC One будет запущена как онлайн-портал лицензирования с 1 июля 2021 года.

- Фондовая биржа Маврикия введет правила создания компаний по приобретению специального назначения.

Налогообложение

Содействие развитию сельского хозяйства

- Нулевая ставка НДС и освобождение от импортных пошлин на животных для обучения, разведения и реэкспорта. Племенная деятельность освобождена от регистрационной пошлины.

Племенная деятельность освобождена от регистрационной пошлины.

Племенная деятельность освобождена от регистрационной пошлины.Продвижение биотехнологий и фармацевтической деятельности

- Фармацевтические компании смогут воспользоваться освобождением от регистрационной пошлины и налога на передачу земли, налога на преобразование земли и НДС на строительство.

- Биотехнологическим и фармацевтическим компаниям будет разрешен полный налоговый кредит на затраты на приобретение патентов.

- Компании, занятые в сфере медицины, биотехнологий и фармацевтики, будут облагаться налогом по ставке 3% вместо 15%.

Продвижение образования

- Строительство и расширение студенческих городков будет освобождено от налога на передачу земли и регистрационной пошлины.

- Льготная ставка корпоративного налога в размере 3% для частных университетов, созданных на Маврикии.

Малые и средние предприятия (МСП) и предпринимательство

- Продление освобождения от торговых сборов для МСП, не превышающих 5000 MUR, еще на пять лет.

- Продление Схемы погашения налоговой задолженности для МСП до декабря 2021 года.

- 110% вычет будет разрешен на налогооблагаемый доход для прямых расходов, понесенных на покупку продукции местного производства МСП.

- Амнистия при уплате определенных торговых сборов.

- Скидка до 30% на ежегодную аренду производственных площадей МСП, занятым в производственном секторе, в течение следующих трех лет.

Содействие строительству и развитию недвижимости

- Снижение регистрационного сбора при передаче в аренду государственных земель с 20% до 10% для гостиниц сроком на два года.

- Продажа жилой единицы в проекте, разработанном на государственной земле, относящейся к проживанию пожилых людей в рамках Схемы развития собственности, будет освобождена от уплаты налога на передачу права аренды на государственные земли.

- Снижение 5% акцизного сбора на электрические фургоны мощностью до 180 кВт, используемые для перевозки грузов.

- Налог на добавленную стоимость (НДС) уплачивается при передаче коммерческого или промышленного здания. Будет уточнено, что земельные пошлины и налоги будут взиматься со стоимости недвижимого имущества, исключая любой подлежащий уплате НДС.

- Гражданин Маврикия, покупающий дом, квартиру или пустую землю для строительства жилой единицы, будет иметь право на выплату в размере 5% от объявленной стоимости недвижимого имущества, но не более 500 000 рупий за каждое приобретенное имущество.

- Освобождение от регистрационной пошлины для впервые приобретающих дома, квартиры или для строительства домов.

- Возврат НДС при строительстве дома или жилой квартиры. Стоимость строительства резиденции или цена покупки резиденции не должна превышать 3 млн рупий.

Товары и сырье

- Сбор в размере 2 рупий за литр мога и дизельного топлива для покупки вакцин.

- Повышение акцизов на табачные изделия и алкоголь на 10%.

- Налог в размере 6 центов за грамм сахара на неосновные подслащенные продукты местного производства и импорта, который был объявлен в Приложении к бюджетной речи на 2020–2021 годы и вступит в силу с 1 июля 2022 года.

- Приготовление и поставка пельменей из мяса, рыбы, кальмаров, крабов, курицы, овощей или молока, вареных или сырых, конечным потребителям облагается нулевой ставкой НДС.

Содействие производству

- Схема скидок на фрахт продлена до июня 2022 года.

- Максимальная сумма возмещения увеличена с 0,2% до 0,5% в рамках Схемы гарантирования экспортных кредитов до июня 2022 года.

- 50-процентное снижение портовых сборов и терминальной обработки для экспорта продлено еще на два года.

- Снижение якорных сборов и сборов при определенных обстоятельствах.

Преобразование и модернизация

- 200% вычет из налогооблагаемого дохода будет разрешен при приобретении специализированного программного обеспечения и систем.

Продвижение финансовых услуг

- Налоговые каникулы для семейных офисов, а также управляющих фондами и активами будут продлены с пяти до 10 лет.

Подоходный налог

- Чтобы самозанятое лицо могло воспользоваться Программой помощи самозанятым, оно должно платить Contribution Sociale Généralisée ( CSG ) с 1 июля 2021 года.

- В Закон о подоходном налоге будут внесены поправки, чтобы учесть решение правительства о возмещении МСП компенсации заработной платы, выплаченной его работникам (т. е. максимум 375 MUR на одного работника в месяц за период с января по июнь 2021 года).

- Физическим лицам и предприятиям, вносящим средства в Фонд программы вакцинации против COVID-19, будет разрешено вычитать внесенную сумму из своего налогооблагаемого дохода при подаче декларации о подоходном налоге.

- В Закон о подоходном налоге будут внесены поправки, чтобы гарантировать, что фонды и трасты, пользующиеся льготным налоговым режимом, соответствуют стандартам ОЭСР, включая существенные требования к деятельности.

- Малое предприятие имеет право по своему выбору уплачивать расчетный налог в размере 1% от своего оборота и не обязано декларировать налогооблагаемый доход. Поэтому будет разъяснено, что такое предприятие освобождается от любых обязательств по корпоративной социальной ответственности ( CSR ).

- Компании разрешается использовать 25% своих средств КСО для реализации программы КСО или финансирования неправительственной организации, реализующей программу КСО в указанных приоритетных областях деятельности.

- Налог в размере 10%, взимаемый с выигрышей, также распространяется на победителей Loterie Vert.

- Сбор, уплачиваемый операторами азартных игр в соответствии со статьей 114 Закона об органах по регулированию азартных игр, не допускается в качестве вычета для целей подоходного налога.

- Повышение порога максимального освобождения для ребенка, получающего высшее образование, до 225 000 MUR.

- Освобождение в отношении пожертвований, сделанных утвержденным благотворительным НПО или религиозным организациям, на сумму до 30 000 MUR.

- Освобождение в размере до 30 000 MUR в отношении индивидуальной пенсионной схемы.

Налог на добавленную стоимость

- National Empowerment Foundation и New Social Living Development Ltd будут освобождены от уплаты НДС в отношении строительства социального жилья.

- Денежный перевод 0.4% чистого сбора НДС, ежеквартально зачисляемого MRA в Фонд продвижения фильмов, будет прекращено.

Недвижимость и гостиничный бизнес

Недвижимость

- Создание 12 000 жилых единиц.

- Инвестиции в инфраструктуру составляют около 12 миллиардов рупий.

- Инвестиции в размере 5 миллиардов рупий в программы развития местных сообществ.

- Инвестиции в городские транспортные терминалы на сумму 8 миллиардов рупий.

- Срок действия разрешения на иностранную оккупацию увеличен с трех до 10 лет.

- Инвестиции в расширение системы метро около 5 миллиардов рупий.

Гостеприимство

- Открытие границ Маврикия для иностранцев: с соблюдением (карантинных) условий с 15 июля 2021 г. и полное открытие (при условии проведения PCR-теста) с октября 2021 г.

- Создание специального портала для иностранных пенсионеров, инвестирующих в Маврикий.

- Стремитесь привлечь 50 000 новых пенсионеров.

Иммиграционная служба

Разрешение на работу (OP) для профессионалов

- Увеличение срока действия ОП с трех до 10 лет.

- Супруги владельцев OP, которые хотят работать и инвестировать на Маврикии, будут освобождены от требований о профессии или разрешении на работу.

- 24-летний возрастной предел для иждивенцев будет отменен.

- Новая категория ОП: 10-летняя семейная ОП для тех, кто вносит 250 000 долларов США в Фонд развития проектов COVID-19. Совет по экономическому развитию

- ( EDB ) создаст консьерж-сервис для повышения качества обслуживания инвесторов и пенсионеров.

- Схема привилегированного клуба, предоставляющая ряд поощрений владельцам OP и пенсионерам.

Иностранные студенты, получающие дополнительное образование на Маврикии

- Будет предоставлено разрешение на работу на 20 часов в неделю во время учебы.

- После окончания учебы вам будет предоставлено 10-летнее возобновляемое разрешение на трудоустройство молодых специалистов.

Туризм

- Специальный отдел ЕАБР, целью которого является привлечение не менее 50 000 иностранных пенсионеров на Маврикий в течение следующего финансового года.

- Запуск специализированного портала для иностранных пенсионеров.

Схема отеля Invest

- Продажа до 80% квартир, при этом владелец комнаты может проживать в ней не более шести месяцев.

- Минимальная цена продажи отдельной виллы снижена с 500 000 долларов США до 375 000 долларов США.

Занятость

В бюджете на 2021–2022 годы подчеркивается необходимость защиты средств к существованию и рабочих мест, и поэтому вводятся следующие меры:

- Продление Схемы помощи в оплате труда и помощи самозанятым компаниям, связанным с туризмом, до сентября 2021 года.

- Выплата ежемесячной компенсации заработной платы в размере 375 MUR для МСП на следующий финансовый год.

- Введение соответствующих законов, позволяющих самозанятым лицам иметь право на получение пособий в случае производственной травмы при условии, что они зарегистрированы в Налоговом управлении Маврикия и вносят вклад в систему CSG.

- Иностранным студентам, зачисленным в признанное учебное заведение на Маврикии, будет разрешено иметь разрешение на работу на 20 часов в неделю и 10-летнее возобновляемое разрешение на занятие молодой профессиональной деятельностью по окончании учебы.

- Пересмотр срока действия разрешения на работу для специалистов до 10 лет.

- Увеличение пособия на плохую погоду с 425 до 475 рупий для рыбаков. Рыбакам старше 65 лет будет разрешена единовременная выплата в размере 52 500 рупий, если они вернут свои регистрационные карточки рыбаков или передадут их.

Поправки к Закону о правах трудящихся

- Выплата из Фонда гарантирования заработной платы, когда предприятие передано в управление, управление или ликвидировано.

- Заявление на выплату дополнительного вознаграждения будет упрощено.

- Работники, зарабатывающие более 50 000 рупий и нанятые по определенным контрактам, которым выплачивается вознаграждение или компенсация в конце их контрактов, не будут иметь права на выплату выходного пособия.

- Совет по резервированию создаст службу примирения и посредничества.

- Приемник и менеджер или администратор могут обратиться в Совет по сокращению штатов в случае предполагаемого сокращения штата.

- Применение охранного приказа в ситуациях, когда приказ о выплате выходного пособия был издан Комиссией по сокращению штатов.

- Определение «вознаграждение» будет включать иск о выходном пособии, поданный в Промышленный суд, и любые выплаты при выходе на пенсию, подлежащие выплате в рамках переносимого пенсионного фонда вознаграждения.

- Распространение применения переносимого пенсионного фонда на жокеев и всадников, участвующих в скачках, а также на такие другие категории работников, которые могут быть предписаны.

- Работодатель совершит правонарушение, если не предоставит информацию или документы, связанные с обвинением против работника, явившегося на дисциплинарное слушание, или не представит протокол разбирательства работнику или лицу, помогающему работнику.

Окружающая среда, социальные вопросы и управление

Что касается вопросов ESG, в Национальном бюджете на 2021–2022 годы больше внимания уделяется экологическим аспектам, включая приведенные ниже меры по продвижению экологически чистой энергии и решению проблем, связанных с изменением климата.

Зеленая энергия

Целью правительства является обеспечение 60% потребностей Маврикия в энергии из экологически чистых источников и поэтапный отказ от использования угля до 2030 года.

- Выделение 650 миллионов рупий на проекты по возобновляемым источникам энергии, такие как установка солнечных батарей и установка солнечных водонагревателей для 2000 домохозяйств.

- Инвестиции Маврикийской инвестиционной корпорации в размере 1 миллиарда рупий для решения проблемы нехватки воды на Родригесе.

- Инвестиции Центрального электроэнергетического управления в размере 5,3 млрд рупий ( CEB ) в течение следующих трех лет в:

- повысить поглощающую способность прерывистой возобновляемой энергии за счет увеличения емкости аккумуляторов примерно до 40 МВт с нынешних 4 МВт;

- установил 10 распределительных устройств с элегазовой изоляцией для повышения надежности и увеличения доли возобновляемой энергии;

- реализовать различные схемы возобновляемых источников энергии CEB для домашних хозяйств, предприятий, малого и среднего бизнеса, религиозных организаций и НПО;

- реализуют проекты Net Billing; и

- установил солнечную ферму мощностью 10 МВт в Тамаринд-Фолл, Генриетта.

- Запрос CEB на предложение по созданию зеленой фермы мощностью 40 МВт (инвестиции 2,4 миллиарда рупий).

- Предоставление компаниям и частным лицам возможности поставлять возобновляемую энергию непосредственно в ЧЭБ по цене ниже установленного максимального тарифа.

- Предоставление льготного кредита в размере 2% до суммы 100 000 MUR Банком развития Маврикия ( DBM ), чтобы позволить домохозяйствам приобретать солнечные комплекты для домашнего использования.

- Проведение обучения в области возобновляемых источников энергии и энергоэффективности Центром образования и повышения квалификации CEB, который станет аккредитованным центром.

Электромобили

- Отмена акцизного сбора в размере 5% на электрические фургоны мощностью до 180 кВт, используемые для перевозки грузов.

- Разрешение владельцам электромобилей устанавливать фотоэлектрическую систему мощностью не более 10 кВт для зарядки своих автомобилей и экспорта излишков в сеть.

- Увеличение субсидий на покупку 9-метровых электрических автобусов с 1 миллиона рупий до 1,2 миллиона рупий и с 1,3 миллиона рупий до 1,5 миллиона рупий для автобусов длиной более 9 метров.

- Закупка правительством Национальной транспортной корпорации 25 электробусов для обновления парка.

Управление загрязнением и отходами

- Выделение 2,2 миллиарда рупий Национальному экологическому фонду.

- Создание Национального управления по очистке окружающей среды с начальным финансированием в размере 100 миллионов рупий.

- Выделение 790 миллионов рупий на уборку, украшение и управление твердыми отходами.

- Выделение 200 миллионов рупий для продвижения экономики замкнутого цикла путем создания шести заводов по компостированию мощностью 12 000 тонн зеленых отходов в разных местах и путем внедрения устойчивой системы государственных закупок для продвижения экологических закупок государственными органами.

- Управление электронными и электрическими отходами будет осуществляться в соответствии с руководящими принципами, установленными в соответствии с Законом об охране окружающей среды 2002 года.

Синий экономичный

Морские суда

- Суда, заходящие на внешнюю якорную стоянку исключительно для бункеровки, получат 75-процентную скидку на якорный сбор в течение первых 24 часов и 50-процентную скидку на следующие 48 часов.

- Ограничение валовой вместимости для расчета платы за стоянку судов на якорной стоянке будет снижено со 100 000 тонн до 35 000 тонн.

- Предложенная ЕАБР схема скидок на фрахт будет продлена до июня 2022 года.

- Увеличить максимальный возврат с 0,2% до 0,5% по схеме гарантирования экспортных кредитов, предлагаемой ЕАБР до июня 2022 года.

- 50-процентное снижение импортных пошлин и сборов за терминальную обработку для экспорта будет продлено еще на два года.

- ЕАБР запустит каталог электронного экспорта для отображения всех продуктов, доступных для экспорта, и для облегчения перемещения товаров.

- Свободный порт Маврикия будет играть более важную роль в формировании Маврикия как ведущего торгового центра за счет:

- , позволяющий сторонним разработчикам Freeport сдавать в аренду площади любому предприятию за пределами зоны Freeport для производства и хранения продуктов питания; и

- добавление демонстрационных залов в список разрешенных видов деятельности Freeport.

Рыбная промышленность

- Будет предоставлено 500 новых регистрационных карточек рыбака.

- Пособие по плохой погоде будет увеличено с 425 до 475 MUR в день.

- Каждый рыбак в возрасте 65 лет и старше получит единовременную выплату в размере 50 000 рупий, если он вернет свою регистрационную карточку рыбака или передаст ее.

- 1 800 рыбаков-кустарей получат ежегодную финансовую помощь в размере 2 500 рупий на покупку рыболовных крючков.

- DBM предоставит рыбакам следующие кредиты:

- Беспроцентный заем в размере 100 000 рупий для решения проблем, связанных с движением денежных средств; и

- Схема поддержки 0,5% COVID-19 на сумму до 1 000 000 MUR.

- DBM постарается предоставить амнистию рыбакам, которые столкнулись с просроченными кредитами.

- Навигационные средства должны быть установлены на 22 различных объектах для обеспечения безопасности судоходства.

- Использование судов из стеклопластика длиной 24 метра и более будет разрешено для рыболовной деятельности.

Соблюдение/борьба с отмыванием денег и финансированием терроризма и распространения (ПОД/ФТ)

Реализация плана действий ФАТФ и досрочный выход из серого списка

- Правительство по-прежнему привержено полному соблюдению требований в отношении ПОД/ФТ и завершению реализации Плана действий Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ) для скорейшего выхода из списка юрисдикций ФАТФ, находящихся под усиленным контролем.

Отделы по борьбе с финансовыми преступлениями Верховного суда и суда промежуточной инстанции

- В Верховном суде и суде промежуточной инстанции созданы отделы по расследованию финансовых преступлений для обеспечения оперативного рассмотрения дел о финансовых преступлениях.

Комиссия по финансовым преступлениям

- Комиссия по финансовым преступлениям будет создана для более эффективного управления в борьбе с финансовыми преступлениями.

Программа обучения ПОД/ФТ

- BOM и FSC запустят годовую программу обучения по борьбе с отмыванием денег и смежным вопросам.

Отказ от ответственности

Вышеприведенный обзор, который не является юридической консультацией, возможно, упустил из виду вопросы, которые могут быть ключевыми для некоторых. Вам следует ознакомиться с законопроектом и обратиться за юридической консультацией по любому интересующему вас вопросу.

Пониженная ставка НДС до 1 апреля 2022 года

Первоначально правительство объявило о временном снижении ставки для индустрии гостеприимства в июле 2020 года в качестве одной из нескольких мер, направленных на поддержку определенных секторов бизнеса во время пандемии.

Последующие объявления продлили время, в течение которого будет применяться ставка НДС в размере 5%, при этом ставка повысится до 12,5% 1 октября 2021 года на ограниченный период, а затем вернется к 20% 1 апреля 2022 года. Была надежда, что канцлер сможет оказали дальнейшую поддержку гостиничному сектору в недавнем осеннем бюджете, сохранив ставку на уровне 12,5% или даже снизив ее до 5% на неопределенный срок. Однако таких предложений в бюджете не было, и ставка НДС вернется к 20% с 1 апреля 2022 года, как и планировалось.

Однако таких предложений в бюджете не было, и ставка НДС вернется к 20% с 1 апреля 2022 года, как и планировалось.

Ставка НДС 12,5% временно применяется к следующим поставкам:

Кейтеринг

Товары для общественного питания, в настоящее время облагаемые ставкой НДС 12,5%:

Временно сниженная ставка распространяется на поставки блюд и безалкогольных напитков, горячих блюд на вынос и горячих напитков на вынос. Холодная еда на вынос по-прежнему облагается НДС в размере 20% или 0% в соответствии с существующими правилами.

Тип заведения, к которому применяется сниженная ставка:

Сниженная ставка может применяться к соответствующим товарам, произведенным в ресторанах, пабах, кафе и подобных заведениях.

Гостиница/жилье для отдыха

Поставки, в настоящее время облагаемые ставкой НДС 12,5%:

Пребывание в отелях и гостевых домах, размещение на время отпуска с самообслуживанием, проживание в караванах и аренда кемпингов, а также сборы за поле.

Влияние полученных депозитов и авансовых счетов-фактур:

Получение депозита создает время поставки для целей НДС, и для депозитов, полученных до 1 октября 2021 года, к этому депозиту будет применяться ставка НДС 5%.Если депозит получен в период с 1 октября 2021 года по 1 апреля 2022 года, применяется ставка НДС 12,5%.

Выставление действительного счета-фактуры с НДС, в который включена полная сумма к оплате, создаст время поставки для полной стоимости поставки. Выставление счетов-фактур с НДС до пребывания, которое должно начаться 1 апреля 2022 года или позднее, позволит применить ставку НДС в размере 12,5%.

Посещение некоторых достопримечательностей

Характер поставки, к которому в настоящее время применяется ставка НДС 12,5%:

Посещение спектаклей, театральных постановок, цирков, ярмарок, парков развлечений, концертов, музеев, зоопарков, кинотеатров и выставок.

Временно сниженная ставка не применяется к посещениям, которые обычно освобождаются от НДС в соответствии с действующим культурным освобождением. Таким образом, такие допущения по-прежнему будут освобождены от НДС.

Таким образом, такие допущения по-прежнему будут освобождены от НДС.

Прочие товары или услуги, поставляемые

Если плата за вход включает в себя другие непредвиденные или вспомогательные поставки товаров и услуг (например, брошюры, гида или тетради), то вся поставка будет иметь право на временную сниженную ставку. В руководстве HM Revenue & Customs приводится пример того, что, если в примере с посещением пивоварни вход был связан с общей поставкой еды и напитков, то плата за вход может не подпадать под действие временной сниженной ставки.

Если вы взимаете отдельную плату за еду и напитки, потребляемые на территории аттракционов, вам следует подумать, будет ли также применяться временная сниженная ставка за гостеприимство.

Для получения дополнительных рекомендаций о том, как максимально повысить эффективность НДС в гостиничном секторе до того, как ставка НДС вернется к 20%, свяжитесь с Шоном МакГиннессом, Элисон Хоун или Ником Хартом.

| | Финансовый отдел УГА

НДС Налоги

Налог на добавленную стоимость (НДС) — это национальный налог с продаж товаров и услуг, взимаемый

многими странами мира. Большинство деловых / официальных связанных

расходы, в том числе командировочные, подлежат возмещению НДС.

Большинство деловых / официальных связанных

расходы, в том числе командировочные, подлежат возмещению НДС.

Университет Джорджии использует универсальные услуги НДС (UVS) для возмещения

допустимый налог на добавленную стоимость, обычно взимаемый с расходов, связанных с поездками

за границей в подходящих странах. Некоторые квалификационные расходы:

расходы (гостиницы, аренда автомобилей, наземный транспорт, банкеты с питанием), расходы

связанные с семинарами, конференциями, тренингами, мастер-классами, выставками,

рекрутинговые ярмарки, расходы на ночную курьерскую доставку (за границу), расходы, связанные с зарубежными

кампусов и другие расходы за границей (гарантийное обслуживание, установка

услуги, расходы на переезд, парковку и телефонные расходы).

Оригиналы счетов-фактур необходимо предоставить в УВС для возмещения НДС. Департаменты должны распечатать титульный лист НДС для получения указаний по отправке счетов-фактур. к УВС. Титульный лист НДС можно найти по адресу:

http://www.busfin.uga.edu/accounts_payable/vat_coversheet.pdf

Презентация налога на добавленную стоимость от UVS

Максимальное возмещение НДС

Чеки на возврат НДС:

Возврат НДС должен быть депонирован как расходный кредит на счет и объект

код, что расходы

изначально был заряжен.Если учетная запись больше не активна или была государственной учетной записью

который больше не используется, обратитесь в бухгалтерию

чтобы определить, на какой счет следует перевести возмещение.

Важно помнить:

Прокат автомобилей в гостинице

счета-фактуры/квитанции:

— Путешественники должны регистрироваться, указывая свое имя ВМЕСТЕ С НАЗВАНИЕМ УНИВЕРСИТЕТА.

И АДРЕС УНИВЕРСИТЕТА, а не их

домашний адрес и ВСЕГДА НАСТАИВАЙТЕ НА ОКОНЧАТЕЛЬНОМ НАЛОГОВОМ СЧЕТЕ/КВЕНЦИИ при выезде.

Ксерокопия, факс или любой счет/квитанция с пометкой «Копия»,

«Только информация», «Предварительная информация», «Заявление» или, что более очевидно, «Это НЕ

счет-фактура/квитанция об уплате НДС» не принимается.

— Экспресс-проверка Исходящие счета/квитанции не могут быть окончательными налоговыми счетами/квитанциями.

— Должно быть предоставлено адекватное описание товаров или услуг.

Это особенно важно для счетов/квитанций ресторана; это также важно

записывать имена и принадлежность всех обедающих на

оборотная сторона счета/квитанции.

— Квитанции об оплате кредитной картой, как правило, не принимаются, поскольку они не содержат адекватная информация. Новый стиль, компьютерная кредитная карта квитанции, однако, могут быть приемлемыми.

— Южная Корея возмещает НДС только за проживание в отеле.

— Канада возвращает только GST/HST за проживание в отеле.

— Поездки в Африку и Латинскую Америку не подлежат возмещению НДС.

— Когда путешественники возвращаются, все оригинальные счета-фактуры/квитанции, подлежащие возмещению с учетом НДС/налога на товары и услуги

представляться в Универсальные службы НДС, даже если некоторые из них

для получения возмещения от университета может не потребоваться.

делает огромные инвестиции в здравоохранение и делает Prop.56 платежей постоянные

20 июля 2021 г.В четверг, 15 июля 2021 г., Законодательное собрание Калифорнии приняло комплексный закон о трейлере в области здравоохранения (AB 133), который дорабатывает компоненты бюджетного соглашения на 2021–2022 годы с губернатором Гэвином Ньюсомом. Законопроект, среди прочего, делает постоянными дополнительные возмещения расходов по программе Medi-Cal, которые применяются к сотням кодов CPT первичной медико-санитарной помощи и срок действия которых истекает в июле 2022 года. постоянный обеспечит столь необходимую стабильность для поставщиков услуг Medi-Cal.Дополнительные ставки равны увеличению не менее чем на 40% по сравнению с базовыми ставками и в некоторых случаях достигают 80% среднего коммерческого платежа.

Пандемия COVID-19 ясно высветила безудержное неравенство в Калифорнии. Нигде эти диспропорции не проявляются так ярко, как в здравоохранении. От уровня заражения до доступа к тестированию и больничным койкам ясно, что в районах штата с низким доходом нет достаточного доступа к медицинскому обслуживанию. Калифорнийская медицинская ассоциация (CMA) рада видеть, что этот бюджетный пакет способствует сокращению различий в состоянии здоровья и расширению доступа к медицинскому обслуживанию для многих калифорнийцев, которые ранее боролись за получение надлежащего ухода.

От уровня заражения до доступа к тестированию и больничным койкам ясно, что в районах штата с низким доходом нет достаточного доступа к медицинскому обслуживанию. Калифорнийская медицинская ассоциация (CMA) рада видеть, что этот бюджетный пакет способствует сокращению различий в состоянии здоровья и расширению доступа к медицинскому обслуживанию для многих калифорнийцев, которые ранее боролись за получение надлежащего ухода.

Окончательное бюджетное соглашение и сводной законопроект о трейлере для здоровья включают многие ключевые приоритеты CMA, включая, помимо прочего:

- Продлевает на один год существующие гибкие возможности программы Medi-Cal, связанные с пандемией, и паритет оплаты телемедицины , включая телемедицину только с аудио.

- Устраняет ежегодную приостановку финансирования Предложения 56, обеспечивая уверенность в размере 1,2 миллиарда долларов США в год для продолжения дополнительных выплат по программе Medi-Cal, тем самым повышая стабильность практики для практикующих врачей Medi-Cal и доступ к медицинскому обслуживанию для получателей Medi-Cal.

- Полная программа Medi-Cal распространяется на всех соответствующих критериям лиц в возрасте 50 лет и старше , независимо от статуса документации. Это не только расширяет доступ к медицинскому обслуживанию, но и улучшает общее состояние здоровья населения в штате, гарантируя, что эти лица, ранее не имевшие страховки, теперь могут получить доступ к профилактическому обслуживанию.

- Обеспечивает непрерывное покрытие программой Medi-Cal для детей в возрасте до 5 лет. Молодые участники программы Medi-Cal часто попадают в программу Medi-Cal и выходят из нее на основании различных критериев переопределения, что затрудняет получение ими всех соответствующих медицинских посещений и детские прививки, которые имеют ключевое значение для поддержания их здоровья и здоровья населения в целом.Это финансирование обеспечит непрерывный доступ к уходу в течение этих ключевых лет детства.

- Устанавливает постоянное финансирование дополнительных льгот по программе Medi-Cal , ежегодно выделяя 120,3 млн долларов общего объема средств, чтобы эти услуги оставались доступными для получателей Medi-Cal.

- Постоянное продление послеродовых льгот Medi-Cal на 12 месяцев после родов.

- Отменяет использование «теста активов» для получения права на участие в программе Medi-Cal , вместо этого используется модель, основанная на доходах.Это гарантирует, что лицам, которые в противном случае имели бы право на участие в программе Medi-Cal, но которым может, например, понадобиться собственный автомобиль для поездки на работу или другие активы, не будет отказано в доступе к медицинскому обслуживанию.

- Сохранение существующих ежегодных ассигнований в размере 40 миллионов долларов на программу CalMedForce GME.

- Выделяет 50 миллионов долларов в виде единовременного финансирования GME , ориентированного на новые программы проживания в рамках программы Song-Brown.

- 12 долларов США.9 миллионов однолетн, продолжающ для того чтобы фондировать программы UC в программах медицинского образования (UC PRIME), которые обеспечивают учебную программу портняжничать для того чтобы соотвествовать различные underserved населенности.

- Признавая исключительную важность обеспечения того, чтобы все врачи имели доступ к истории болезни пациента в месте оказания медицинской помощи, требуется, чтобы Калифорнийское агентство здравоохранения и социальных служб (CHHS) работало с заинтересованными сторонами, чтобы создать структуру обмена данными CHHS .

- Единовременно выделяет 4 миллиарда долларов на разработку комплексных программ по охране психического здоровья детей и молодежи и помощь в школах.Это признает влияние COVID-19 на психическое здоровье калифорнийцев и финансирует усилия по борьбе с этим как в сфере здравоохранения, так и в сфере образования.

Бюджет также включает серьезные изменения в программе Medi-Cal в связи с запуском программы California Advancing and Innovating in Medi-Cal (CalAIM), которая направлена на улучшение качества жизни и результатов в отношении здоровья населения штата путем реализации широкого охвата система, программа и реформы оплаты в Medi-Cal.

Однако это не конец бюджетного процесса на 2021–2022 годы, поскольку дополнительные предварительные счета, включая детали, касающиеся Управления доступности здравоохранения (OHCA), все еще рассматриваются для принятия дополнительных мер, когда Законодательное собрание вернется с летних каникул в августе. .Предложение OHCA включает в себя серьезные изменения политики и имеет далеко идущие последствия для системы оказания медицинской помощи. CMA продолжает быть активным голосом за столом переговоров и будет продолжать участвовать в этих текущих дискуссиях, чтобы гарантировать, что интересы врачей и их пациентов будут услышаны и учтены в ходе этих переговоров.

Для получения дополнительной информации о бюджете в отношении здравоохранения см. Бюджетную записку CMA от 15 июля 2021 г.

Осенний бюджет 2021: НДС — haysmacintyre

Фрипортс Правительство примет законопроект о финансах 2021-22, чтобы внести дополнительные элементы в модель зоны, свободной от НДС, для свободных портов.

Законодательство будет:

- Внедрить сбор за выход из свободной зоны, чтобы гарантировать, что предприятия не получат непреднамеренного налогового преимущества от нулевой ставки в модели свободной зоны

- Внести поправки в действующий закон об НДС, чтобы обеспечить взаимоисключающие правила свободной зоны и складского хранения

- Внести поправки в элементы исторического законодательства о свободной зоне, которые несовместимы с новыми правилами НДС свободной зоны

Мера вступит в силу с 3 ноября 2021 года.

Дополнительная информация содержится в налоговой информации о введении правил НДС в свободных зонах и примечании о влиянии.

Североирландская маржинальная схема для бывших в употреблении – временное соглашение В ожидании введения долгосрочного решения было объявлено, что правительство примет закон о финансах 2021-22, чтобы расширить схему маржи НДС для применения в Северной Ирландии на ограниченной основе в отношении автомобилей, произведенных в Великобритании, на период до реализации Схемы возмещения стоимости вывоза подержанных автомобилей. В результате автомобили, впервые зарегистрированные в Соединенном Королевстве до 1 января 2021 года, будут доступны для продажи по схеме маржи НДС в Северной Ирландии в течение этого периода времени.

В результате автомобили, впервые зарегистрированные в Соединенном Королевстве до 1 января 2021 года, будут доступны для продажи по схеме маржи НДС в Северной Ирландии в течение этого периода времени.

Эта мера вступит в силу, если будет достигнуто соответствующее соглашение с ЕС, и будет применяться ретроспективно с 1 января 2021 года.

Информация о временном налоговом соглашении и примечание о воздействии в Северной Ирландии по схеме маржи подержанных товаров содержат дополнительную информацию.

Программа возврата подержанных автомобилей при экспорте В продолжение вышеизложенного было объявлено о более долгосрочной мере, в соответствии с которой правительство примет законопроект о финансах 2021-22, чтобы иметь возможность ввести схему возмещения стоимости экспорта подержанных автомобилей.Предприятия, которые вывозят подержанные автомобили из Великобритании для перепродажи в Северной Ирландии или ЕС, могут потребовать возмещения НДС после экспорта.

Это гарантирует, что дилеры автомобилей в Северной Ирландии останутся в положении, сравнимом с теми, кто применяет схему маржи НДС в других частях Великобритании. Более подробная информация о механизмах схемы будет предоставлена в надлежащее время, включая любые правила, выдвинутые для приведения ее в действие.

Информация о налогах и примечаниях о влиянии схемы возмещения расходов на экспорт подержанных автомобилей содержат дополнительную информацию.

НДС: освобождение от импорта зубных протезов Правительство примет законопроект о финансах 2021-22, чтобы распространить действующее освобождение от НДС на зубные протезы, поставляемые зарегистрированными стоматологами и другими специалистами в области стоматологии или зубными техниками, на импорт зубных протезов этими лицами. Это обеспечит единообразие режима НДС для таких протезов, поставляемых в Соединенное Королевство и в пределах Соединенного Королевства, в том числе между Великобританией и Северной Ирландией. Эта мера вступит в силу в день или после даты королевского одобрения законопроекта о финансах 2021 года и будет применяться ретроспективно с 1 января 2021 года.

Эта мера вступит в силу в день или после даты королевского одобрения законопроекта о финансах 2021 года и будет применяться ретроспективно с 1 января 2021 года.

Освобождение от НДС для зубных протезов содержит налоговую информацию об импорте, а примечание о воздействии содержит дополнительную информацию.

Обработка НДС комиссий за управление фондомНаконец, правительство объявило о консультации по вариантам упрощения обработки НДС комиссий за управление фондом. Объявленная консультация следует за более широким обзором режима фондов Великобритании, проведенным Министерством финансов Великобритании в январе 2021 года.На данном этапе консультация будет просто направлена на то, чтобы узнать мнения и мнения, поскольку HMRC не планирует изменений правил НДС (о которых нам известно). Мы, конечно же, сообщим нашим клиентам, как только подробности консультации будут опубликованы, и будем запрашивать комментарии и отзывы соответственно.

Вы готовы к 2022 году? Изменения НДС и других косвенных налогов

Темпы изменения косвенного налога в последние годы были неумолимыми, и 2022 год не должен стать исключением.

Мы ожидаем, что события продолжатся в связи с чрезвычайными мерами по борьбе с пандемией и выходом Великобритании из ЕС, а также с проведением правительством и HMRC дальнейшей реформы политики. Многие из этих изменений повлияют на бизнес по всем направлениям, поэтому крайне важно, чтобы ваша организация была к ним готова.

Ниже мы кратко изложили основные предстоящие изменения:

Начало 2022 г.

Руководство HMRC по земле и собственности

HMRC проводит постоянный анализ порядка обложения НДС поставок, связанных с землей и имуществом.Недавно компания сообщила, что в начале 2022 года опубликует дополнительные рекомендации по двум ключевым областям:

.- Первый следует за изменением политики HMRC в отношении выходных/компенсационных выплат. Ранее HMRC заявляла, что теперь считает, что многие такие платежи должны облагаться НДС. В начале 2022 года ожидается получение дополнительных указаний о том, в какой степени это относится к выплатам в связи с ветхостью.

- Кроме того, HMRC указала, что опубликует разъяснение своей точки зрения в отношении колл-опционов.Хотя HMRC заявляет, что ее текущее руководство не изменилось, она признает, что ее позиция в недавнем судебном процессе могла вызвать неопределенность и сомнения.

Окончание новой схемы платежей для отсрочки НДС в связи с COVID

Новая схема платежей для отсрочки НДС в связи с Covid позволила налогоплательщикам уплачивать отсроченные платежи по НДС с 2020 года беспроцентными платежами. Таким образом, эта схема будет прекращена для всех предприятий в 2022 году, и на любые невыплаченные суммы могут быть наложены проценты и/или штрафы.

Подробнее об этом читайте здесь.

1 января 2022 г.

Полная таможенная декларация Введен контроль

Полное таможенное декларирование и контроль будут введены в отношении импорта из ЕС, за исключением товаров, импортируемых с острова Ирландия (эта льгота применяется, пока продолжаются переговоры между ЕС и Великобританией по протоколу Северной Ирландии). Тем не менее, декларации безопасности и защиты теперь не требуются до 1 июля 2022 года. У предприятий больше не будет возможности откладывать таможенные декларации (если они не импортируют из Ирландии), и они должны убедиться, что они готовы к этим изменениям, и либо иметь возможность дома или услуги агента, чтобы помочь с этим.

Тем не менее, декларации безопасности и защиты теперь не требуются до 1 июля 2022 года. У предприятий больше не будет возможности откладывать таможенные декларации (если они не импортируют из Ирландии), и они должны убедиться, что они готовы к этим изменениям, и либо иметь возможность дома или услуги агента, чтобы помочь с этим.

Инструмент оценки таможенных деклараций BDO можно использовать для обеспечения того, чтобы экспедиторы предоставляли правильную информацию в ваших таможенных декларациях. С января BDO также будет предлагать услуги таможенного брокера для заполнения таможенных деклараций для наших клиентов.

Кроме того, с этой даты будут введены требования предварительного уведомления для санитарных и фитосанитарных товаров, хотя, опять же, соответствующий импорт из Ирландии будет освобожден. Подробнее здесь.

Удаление Intrastat для большинства предприятий Великобритании

С 1 января 2022 года декларации Intrastat будут применяться только к перемещению товаров между Северной Ирландией и ЕС (и наоборот). Таким образом, требование 2021 года для предприятий в Великобритании продолжать представлять отчеты Intrastat для прибытия будет отменено.

Таким образом, требование 2021 года для предприятий в Великобритании продолжать представлять отчеты Intrastat для прибытия будет отменено.

1 апреля 2022 г.

Окончание действия временных льготных тарифов на отдых и гостеприимство.

В своем Летнем экономическом отчете в июле 2020 года правительство объявило о ряде мер по НДС, включая временное снижение ставки НДС для гостиничного бизнеса, гостиниц и мест отдыха, а также доступ к некоторым достопримечательностям с 20% до 5%.Это снижение НДС было разработано для повышения потребительского спроса в ответ на экономический кризис, вызванный пандемией Covid-19. В бюджете на весну 2021 года канцлер объявил о втором продлении льготы: ставка НДС в размере 5% была продлена до 30 сентября 2021 года. С 1 октября 2021 года ставка НДС для гостиничного сектора была увеличена до 12,5% до 31 марта 2022 года, после чего он должен вернуться к стандартной ставке, которая в настоящее время составляет 20%. Более подробная информация о сфере применения сниженной ставки доступна здесь.

Введение налога на пластиковую упаковку.

С апреля 2022 года всем предприятиям, торгующим в Великобритании и использующим более 10 тонн пластиковой упаковки в год, может потребоваться зарегистрироваться и уплатить налог на пластиковую упаковку в размере 200 фунтов стерлингов за тонну. Хотя новый налог будет взиматься с производителей и импортеров пластиковой упаковки, которая не содержит достаточного количества переработанных материалов, ожидается, что дополнительные расходы будут нести по всей цепочке поставок, поэтому пользователи пластиковой упаковки также должны понимать последствия PPT для них.Нажмите здесь, чтобы прочитать о пяти ключевых шагах, которые необходимо предпринять, чтобы подготовить свой бизнес.

Обязательная цифровая форма налога для НДС

Постановление «Введение налога в цифровую форму для НДС» будет применяться к бизнесу, торгующему ниже порога регистрации НДС в размере 85 тыс. записывать свои данные по НДС, подавать декларации по НДС в HMRC с помощью соответствующего программного обеспечения и следить за тем, чтобы все данные были «связаны в цифровом виде» на протяжении всего процесса возврата НДС.

Уведомление о неопределенности налогового режима

После консультаций с консультантами и представителями отрасли HMRC ввела новое требование, требующее от крупных предприятий уведомлять HMRC о неопределенных налоговых режимах. Новые правила применяются к декларациям, в том числе к декларациям по НДС, которые должны быть поданы с 1 апреля 2022 года, с целью улучшения способности HMRC выявлять проблемы, в которых предприятия приняли другую «юридическую интерпретацию» HMRC.

Требование будет применяться только к «крупным предприятиям» — это в целом соответствует текущим пороговым тестам для положений о старшем бухгалтере (SAO) в соответствии с Законом о финансах 2009 года.По сути, тест будет основан на тесте оборота в Великобритании в размере 200 млн фунтов стерлингов и тесте баланса Великобритании в размере 2 млрд фунтов стерлингов. Обратите внимание, что это относится к товариществам и LLP, а также к корпорациям, где бы они ни были зарегистрированы. Дополнительная информация доступна здесь.

30 июня 2022 г.

Подача просроченных деклараций с 2021 года

Некоторые импортеры до 31 декабря 2021 года могли осуществлять импорт из ЕС, используя процессы отсроченного декларирования (по уступке это продолжается для товаров, импортируемых с острова Ирландия, пока продолжаются переговоры по протоколу Северной Ирландии).После импорта импортеры должны подать полную таможенную декларацию не позднее, чем через 175 дней. Таким образом, если компания воспользовалась этим упрощением 31 декабря 2021 г., полная запись потребуется не позднее 30 июня 2022 г.

Импортеры должны убедиться, что они готовы к этим изменениям и либо иметь собственные возможности, либо услуги агента, чтобы помочь с этим. Инструмент оценки таможенной декларации BDO можно использовать для обеспечения предоставления правильной информации.

1 июля 2022 г.

Таможенная пошлина – Декларации о безопасности

Таможенная сертификация и физический контроль будут введены для:

- Все остальные регулируемые побочные продукты животного происхождения.

- Все подкарантинные растения и растительные продукты

- Все мясо и мясные продукты.

- Все остальные продукты высокого риска не животного происхождения.

Приоритетные проверки растений и продукции растительного происхождения будут передаваться из места назначения в назначенные пункты пограничного контроля («ПП») и контрольно-пропускные пункты

Физические проверки живых животных будут проводиться в указанном ПП, где в пункте въезда работает объект.Там, где нет назначенного ПП, чеки будут оставаться в пункте назначения для других портов въезда до тех пор, пока не будет введено в действие достаточное количество ПП. Проверки на внутренних ПП в Севингтоне и в назначенных ПП в аэропортах начнутся с 1 июля 2022 года.

1 сентября 2022 г.

Таможенная пошлина — Сертификация и физические проверки

Сертификация и физические проверки будут введены для всех молочных продуктов.

1 ноября 2022 г.

Таможенная пошлина — Сертификация и физические проверки

Сертификация и физические проверки будут введены для всех остальных подкарантинных продуктов животного происхождения, включая композитные продукты и рыбные продукты.

31 декабря 2022 года

Режим доплаты за неуплату НДС заменен новым режимом несвоевременной уплаты НДС и несвоевременной подачи декларации по НДС

Текущий режим надбавок по умолчанию для наказания налогоплательщиков, которые задерживают свои декларации по НДС или которые просрочивают уплату НДС из-за HMRC, уже давно признан несправедливым и неэффективным, поскольку многие споры о взимаемых надбавках заканчиваются в Трибунале. С 1 января 2023 года вводится новый режим, чтобы сделать режим штрафов за несвоевременную подачу и платежи более справедливым и совместимым с другими налогами.Кроме того, произошли изменения, касающиеся процентов, подлежащих уплате и получению налогоплательщиками по НДС. Подробнее о новых правилах читайте здесь.

За дополнительной консультацией обращайтесь к местному представителю отдела НДС и таможни:

Посетите специальные страницы BDO по НДС и таможне здесь.

Посетите наш центр «Переосмысление региона» и прочитайте дополнительные рекомендации от специалистов BDO в вашем регионе.