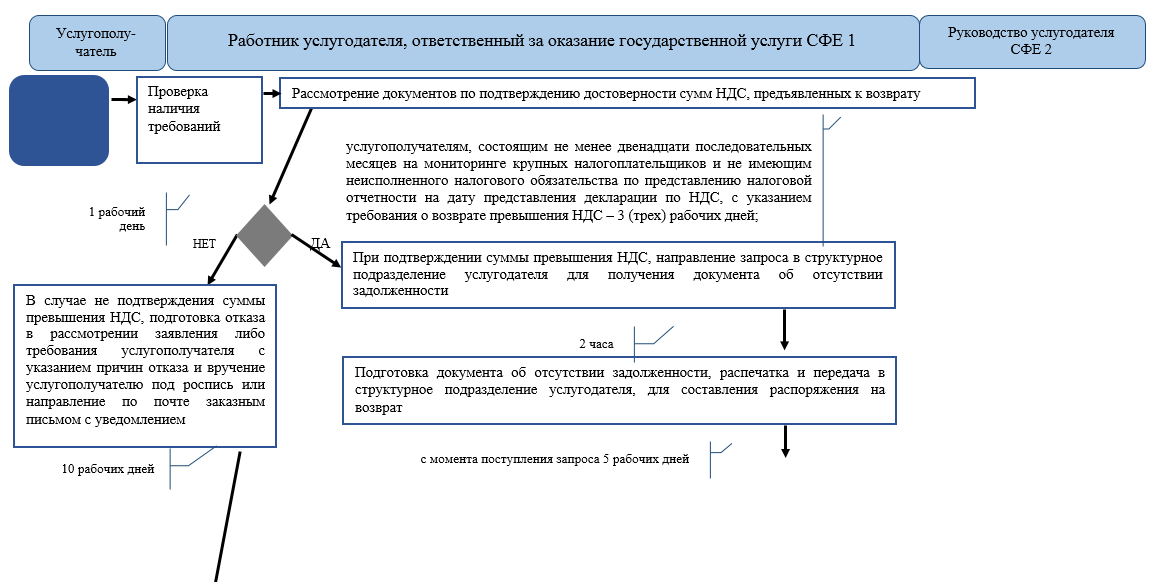

Возмещение ндс из бюджета: возврат налога на добавленную стоимость юридическими лицами и ИП на ОСНО в 2019 году — Контур.НДС+ — СКБ Контур

Не сформирован источник возмещения НДС из бюджета

]]>Подборка наиболее важных документов по запросу Не сформирован источник возмещения НДС из бюджета (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Не сформирован источник возмещения НДС из бюджета Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 172 «Порядок применения налоговых вычетов» главы 21 «Налог на добавленную стоимость» НК РФ

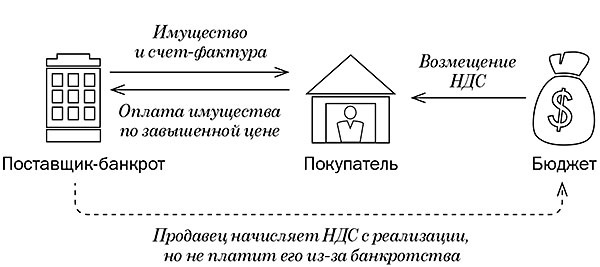

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о неправомерном принятии налогоплательщиком НДС к вычету, поскольку налогоплательщик участвовал в схеме уклонения от налогообложения, связанной с созданием формального документооборота по поставке драгоценного металла через цепочку поставщиков, не уплачивающих НДС в бюджет, и получил необоснованную налоговую выгоду в результате принятия к вычету НДС, источник для возмещения которого в бюджете не сформирован.

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДССуд указал, что в соответствии с п. 5 ст. 173 НК РФ контрагент, применяющий УСН, должен уплатить предъявленный НДС в бюджет. При этом налогоплательщик имеет право на применение налоговых вычетов, указанных в соответствующих счетах-фактурах. Суд отклонил довод инспекции о том, что применение контрагентом УСН лишает покупателя права на вычет, поскольку источник возмещения НДС из бюджета не сформирован.Нормативные акты: Не сформирован источник возмещения НДС из бюджета

ФНС России от 28.07.2020 N БВ-4-7/12120

Суд апелляционной инстанции признал необоснованным вывод суда первой инстанции об отсутствии реального исполнения договора, заключенного с контрагентом.

Возмещение НДС (2019-2022)

последнее обновление: 18.01.2022 08:00

Налог на добавленную стоимость (сокр. НДС) — косвенный налог, входящий в цену товаров (или услуг), который оплачивается покупателем. Однако, учет и перечисление НДС в государственный бюджет осуществляет продавец.

Бюджетное возмещение НДС — суммы, подлежащие возврату налогоплательщикам из бюджета в связи с чрезмерной уплатой налога (то есть, при наличии налогового кредита)

сейчас осуществляется в почти автоматическом режиме, и реализуется Системой электронного администрирования НДС. Возврат НДС является также инструментом стимулирования экспорта — экспорт в Украине облагается по ставке 0%, так что экспортеры по итогам своей деятельности имеют право на возмещение НДС со стороны государства.

Возврат НДС является также инструментом стимулирования экспорта — экспорт в Украине облагается по ставке 0%, так что экспортеры по итогам своей деятельности имеют право на возмещение НДС со стороны государства.

| Дата | Возврат (млн. грн.) |

|---|---|

| на 17.01.2022 | -68,4 |

| Дата | Возврат (млн. грн.) |

|---|---|

| -12 987,6 | |

| на 01.03.2021 | -25 464,7 |

на 01. 04.2021 04.2021 | -37 541,2 |

| на 05.05.2021 | -49 978,1 |

| на 01.06.2021 | -62 903,1 |

| на 02.07.2021 | -74 903,5 |

| на 01.08.2021 | -86 049,7 |

| на 01.09.2021 | -96 829,6 |

| на 01.10.2021 | -111 031,9 |

| на 01.11.2021 | -124 675,9 |

| на 01.12.2021 | -142 405,6 |

| на 31.12.2021 | -158 219,1 |

| на 01.01.2022 | -159 701,1 |

В Украине НДС начал внедряться с 1992 года.

Вернуть НДС… История о том, как налогоплательщики кредитуют государство

Актуальная проблема компаний — возмещение налога на добавленную стоимость. Общеизвестно, что для большинства предприятий и организаций налог на добавленную стоимость (далее — НДС) остается одним из наиболее «проблемных», и значительное число этих проблем связано с возмещением НДС из бюджета при осуществлении налогоплательщиком различных торговых операций (как в пределах России, так и на экспорт), в ходе которых сумма НДС включается в сумму сделки. На первый взгляд все предельно просто, однако…создается впечатление, что государство в лице налоговых органов осознанно запутывает и затягивает процедуру продекларированного возврата НДС, таким образом получая своеобразные кредиты за счет оборотных средств законопослушных предприятий.

Как правило, «камнем преткновения» является правильность оформления первичных документов (счетов-фактур), на основании которых производится возмещение НДС из бюджета. В настоящее время требования к оформлению указанных документов установлены статьей 169 Налогового кодекса РФ (далее — НК РФ). В соответствии с п.2 данной статьи предусмотрено, что счета-фактуры, составленные и выставленные с нарушением установленного данной статьей порядка, не могут являться основанием для принятия налога к вычету или возмещению. Вместе с тем, невыполнение требований, не предусмотренных данной статьей, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

На практике налоговые органы и судебные инстанции чрезвычайно тщательно относятся к вопросу о правильности оформления счетов-фактур, подтверждающих факт оплаты НДС продавцу в составе стоимости приобретаемых товаров.

Счета-фактуры, подготовленные и выставленные с нарушением порядка установленного п.п. 5 и 6 настоящей статьи, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению. Невыполнение требований, не предусмотренных этими пунктами не может являться основанием для отказа принять к вычету сумму налога, предъявленные продавцом. Из нормы явствует, что только совокупность нарушений п. 5 и п. 6 является основанием для отказа вычета НДС. Но часто она трактуется таким образом, что нарушение любого из пунктов — это основание для отказа. Что говорит арбитражная практика — она разная. Преобладающий подход такой: если нарушение только одно из пунктов таково, что счет-фактура имеет значительный «порок» (например, нет большинства что указано в п.5), то следует отказ. Если нарушается только п.5 и в какой-то не значительной части, например, не указана налоговая ставка, но из расчета сумму поставки и суммы налога ставка очевидна, то суд не отказывает в возмещении.

Невыполнение требований, не предусмотренных этими пунктами не может являться основанием для отказа принять к вычету сумму налога, предъявленные продавцом. Из нормы явствует, что только совокупность нарушений п. 5 и п. 6 является основанием для отказа вычета НДС. Но часто она трактуется таким образом, что нарушение любого из пунктов — это основание для отказа. Что говорит арбитражная практика — она разная. Преобладающий подход такой: если нарушение только одно из пунктов таково, что счет-фактура имеет значительный «порок» (например, нет большинства что указано в п.5), то следует отказ. Если нарушается только п.5 и в какой-то не значительной части, например, не указана налоговая ставка, но из расчета сумму поставки и суммы налога ставка очевидна, то суд не отказывает в возмещении.

Практика (как судебная, так и внесудебная) показывает, что проблемы с возмещением НДС из бюджета у налогоплательщиков часто возникают из-за того, что первичные документы, подтверждающие осуществление хозяйственной операции (счета-фактуры) оформляются не самим налогоплательщиком, а его контрагентом — поставщиком. А поставщики зачастую относятся к оформлению счетов-фактур весьма поверхностно и невнимательно. В таких случаях покупателям можно порекомендовать включать в договоры купли-продажи условие о том, что поставщик обязуется возместить покупателю весь ущерб, возникший в результате ненадлежащего оформления счета-фактуры поставщиком. Однако это скорее чисто психологическая мера и в качестве рекомендации следует отметить, что при особо важных поставках и не слишком надежных поставщиках (прим. — это уже епархия службы экономической безопасности компании), лучше стараться контролировать составление счетов-фактур или, по крайней мере, — после их выставления проверять или уже исправлять недочеты. Не в коем случае не стоит откладывать этот вопрос до момента направления отчетности в налоговую инспекцию. Судебная же практика в своей массе подтверждает возможность внесения изменений в счета-фактуры после их выставления, главное в суде — доказать сам факт поставки.

А поставщики зачастую относятся к оформлению счетов-фактур весьма поверхностно и невнимательно. В таких случаях покупателям можно порекомендовать включать в договоры купли-продажи условие о том, что поставщик обязуется возместить покупателю весь ущерб, возникший в результате ненадлежащего оформления счета-фактуры поставщиком. Однако это скорее чисто психологическая мера и в качестве рекомендации следует отметить, что при особо важных поставках и не слишком надежных поставщиках (прим. — это уже епархия службы экономической безопасности компании), лучше стараться контролировать составление счетов-фактур или, по крайней мере, — после их выставления проверять или уже исправлять недочеты. Не в коем случае не стоит откладывать этот вопрос до момента направления отчетности в налоговую инспекцию. Судебная же практика в своей массе подтверждает возможность внесения изменений в счета-фактуры после их выставления, главное в суде — доказать сам факт поставки.

Нередко налоговые инспекции отказываются возмещать НДС, ссылаясь на то, что сам продавец не перечислил суммы налога в бюджет либо перечислил их неправильно. По некоторым сведениям «из информированных источников», налоговые инспектора практически зачастую «рекомендуют в устной, разумеется, форме» финансовым директорам и бухгалтерам предприятий фактически выполнять часть собственных властных функций — контролировать поступление НДС в бюджет и правильность его исчисления поставщиком! Однако, налоговое законодательство на покупателя таких обязанностей не возлагает, на что , в частности, указывал ФАС СКО в постановлении по делу «Гречишкинской зерновой компании» (ст. Тбилисская, Краснодарский край). Кроме того, по данному делу встречной проверкой были установлены неправомерные действия при исчислении НДС и оформлении счетов-фактур со стороны самого продавца по сделке. По данному вопросу судебная практика так же различна, зачастую, на основании того, что НДС в бюджет не поступил без прямых доказательств «вины» в этом покупателя, НДС — тем не менее возмещают.

По некоторым сведениям «из информированных источников», налоговые инспектора практически зачастую «рекомендуют в устной, разумеется, форме» финансовым директорам и бухгалтерам предприятий фактически выполнять часть собственных властных функций — контролировать поступление НДС в бюджет и правильность его исчисления поставщиком! Однако, налоговое законодательство на покупателя таких обязанностей не возлагает, на что , в частности, указывал ФАС СКО в постановлении по делу «Гречишкинской зерновой компании» (ст. Тбилисская, Краснодарский край). Кроме того, по данному делу встречной проверкой были установлены неправомерные действия при исчислении НДС и оформлении счетов-фактур со стороны самого продавца по сделке. По данному вопросу судебная практика так же различна, зачастую, на основании того, что НДС в бюджет не поступил без прямых доказательств «вины» в этом покупателя, НДС — тем не менее возмещают.

Аналогичный вывод сделан судьями кассационной инстанции и по делу ООО «Успех» (г. Анапа). ФАС СКО указал, что если налогоплательщиком подтвержден факт покупки товарно-материальных ценностей для производственных нужд, принятия их на баланс (оприходования), отражения в бухгалтерском учете и оплаты наличными денежными средствами, то доводы налогового органа о том, что компания должна была проверить действительное (фактическое) зачисление налога в бюджет непосредственно продавцом, несостоятельны.

Анапа). ФАС СКО указал, что если налогоплательщиком подтвержден факт покупки товарно-материальных ценностей для производственных нужд, принятия их на баланс (оприходования), отражения в бухгалтерском учете и оплаты наличными денежными средствами, то доводы налогового органа о том, что компания должна была проверить действительное (фактическое) зачисление налога в бюджет непосредственно продавцом, несостоятельны.

Таким образом, при внимательном отношении к правильности оформления всей первичной документации налогоплательщик имеет гораздо больше шансов получить возмещение НДС, если не напрямую, то хотя бы через судебные процедуры, ссылаясь на свою добросовестность (авт. прим. — «добросовестность налогоплательщика отдельная тема для обсуждения») при ведении хозяйственных операций.

Так, например, по делу Ассоциации «Кубаньнефтегазстрой» ФАС СКО в своем постановлении указал, что в соответствии с определением Конституционного Суда РФ от 25.07.01 №138-О, разъяснившим смысл положения, содержащегося в пункте 7 статьи 3 НК РФ, в сфере налоговых отношений действует презумпция добросовестности налогоплательщика. При этом обязанность доказывания его недобросовестности в соответствии с частью 1 статьи 65 и частью 5 статьи 200 Арбитражного процессуального кодекса РФ (далее — АПК РФ) возлагается на налоговые органы.

При этом обязанность доказывания его недобросовестности в соответствии с частью 1 статьи 65 и частью 5 статьи 200 Арбитражного процессуального кодекса РФ (далее — АПК РФ) возлагается на налоговые органы.

Тем не менее, это не означает, что налогоплательщику достаточно занять пассивную, «выжидательную» позицию, и НДС возместится «сам собой». В любом случае, идя в суд, следует процессуально грамотно представлять всю имеющуюся документацию и снабжать ее «активным комментарием» с юридической и бухгалтерской точек зрения, чтобы у судей с первого взгляда не осталось и тени сомнения в добросовестности налогоплательщика и справедливости его требований. Так, в упомянутом нами постановлении по делу Ассоциации «Кубаньнефтегазстрой» суд указал, что налогоплательщик обязан доказать правомерность своих требований. Такая обязанность возложена на него не только законодательством о налогах и сборах, но и частью 1 статьи 65 АПК РФ, предусматривающей, что каждое лицо, участвующее в деле, обязано доказать те обстоятельства, на которое оно ссылается как на основание своих требований и возражений.

Не следует забывать и о том, что налоговые органы, как правило, имеют «установку» на бескомпромиссную борьбу во всех судебных инстанциях, и дела о возмещении НДС могут длиться долгие месяцы (а то и годы), в результате чего из оборота организации оказываются «выключенными» значительные финансовые средства. Поэтому чем более обоснованной, можно сказать, «наступательной», будет позиция компании с самого начала спора, тем быстрее суд сможет принять окончательное решение. Как рекомендация — практика показывает, что лучше собирать доказательства более широким перечнем, чем того требует закон уже на первой инстанции суда.

Подводя некоторые итоги, можно с уверенность сделать ряд выводов:

1. Главное условие для принятия положительного решения о возмещении НДС предприятиям и организациям из бюджета — правильное оформление документов, подтверждающих все хозяйственные операции, осуществленные лицом, заявляющим о возмещении налога.

2. В большинстве случаев НДС не возмещается налоговыми органами в «добровольном порядке», поэтому налогоплательщик должен быть готов отстаивать свою правоту в судебных инстанциях, представлять бухгалтерские документы и подробные расчеты по каждому эпизоду и на каждом этапе спора.

3. Большое внимание, как налоговые органы, так и судебные инстанции уделяют вопросу осмотрительности налогоплательщика при выборе партнеров.

4. Достаточно важным вопросом является — тактика работы с налоговой инспекцией и арбитражно-процессуальные технологии. Если инспекторы доначислили НДС по проверке, то надо торопится в суд — накладывать обеспечительные меры.

5. Налогоплательщикам следует помнить о наличии пункта 3 статьи 176 НК РФ, в соответствии с которым при нарушении сроков возврата из бюджета сумм НДС, подлежащих возврату, налогоплательщик вправе потребовать уплаты процентов за период просрочки, рассчитываемых по следующей формуле:

[СУММА_ПРОЦЕНТОВ] = [сумма_налога] / 100 х [ставка_ЦБ] / 360 х [кол-во_дней]

6. Еще одним важным аспектом является — эффективная формулировка предмета заявления в арбитражном суде. Например, компания планирует возместить НДС путем возврата или зачета? И надо так сформулировать требования, чтобы за возмещение НДС постараться госпошлину не платить.

Еще одним важным аспектом является — эффективная формулировка предмета заявления в арбитражном суде. Например, компания планирует возместить НДС путем возврата или зачета? И надо так сформулировать требования, чтобы за возмещение НДС постараться госпошлину не платить.

Полагаем, что применение некоторых рекомендации настоящей публикации будет способствовать реальной защите законных интересов предприятий и организаций города Краснодара и Краснодарского края.

Экспертный комментарий к статье:

Людмила Филипьева, Финансовый директор ОАО «Молочный комбинат»

— Проблемы такие действительно, бывают, но не у нашей компании, не в крае. По моему мнению, подобные вещи происходят только в предприятиями, у которых не все ладно с финансовой дисциплиной, — это своего рода «лакмусовая бумага», предупреждение для руководителя… Достаточно правильно оформлять счета-фактуры, вовремя сдавать документы в налоговую, проводить что-то вроде внутреннего аудита – и все будет нормально.

Справочные материалы к статье:

- Календарный месяц «нахождения налогового спора в арбитражном суде» обходится компании в среднем в 2,5 % от объема отвлеченных из хозяйственной деятельности средств (оспариваемой суммы)!

- Система возмещения НДС налогоплательщику неэффективна. Только по объективным причинам возмещение НДС может затянуться в арбитражном процессе на срок от 6 месяцев до полутора лет.

* При подготовке настоящей публикации были использованы в обобщенном виде опубликованные материалы судебной практики Высшего арбитражного суда РФ и Федерального арбитражного суда Северо-Кавказского округа (преимущественно дела, в которых судом первой инстанции являлся Арбитражный суд Краснодарского края), внутрифирменные методики сопровождения налоговых арбитражей Юридической фирмы «Вегас-Лекс» и частично материалы печатных и электронных СМИ.

* Мнение, выраженное авторами статьи, не является официальным меморандумом Юридической фирмы «Вегас-Лекс» и не представляет собой комплексную юридическую консультацию по проблематике возмещения НДС из бюджета, и методикам разрешения арбитражных споров.

|

Форма предоставления |

гарантийная линия |

|

Срок действия гарантийного лимита |

до 2 лет |

|

Срок гарантии |

не менее 8 месяцев со дня подачи налоговой декларации, в которой заявлена сумма налога к возмещению |

|

Сумма гарантии |

в размере суммы НДС к возмещению |

|

Валюта |

российский рубль |

|

Периодичность предоставления гарантии в налоговый орган |

ежеквартально |

|

Обеспечение |

необходим залог, покрывающий сумму гарантийного лимита. При необходимости оформляются поручительства основных компаний холдинга — владельцев активов и получателей выручки При необходимости оформляются поручительства основных компаний холдинга — владельцев активов и получателей выручки

|

Окажем помощь в возмещении НДС из бюджета. Составим декларацию и проверим контрагентов.

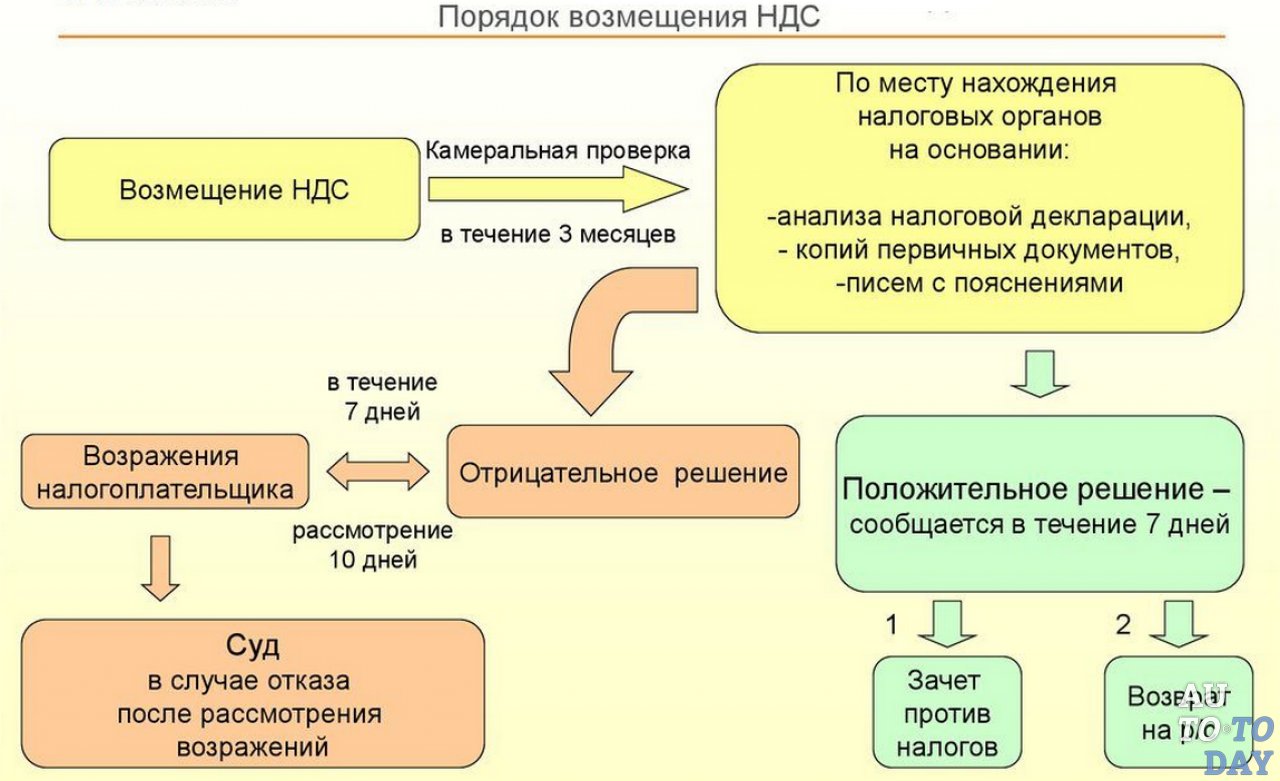

Вопрос правомерности возмещения налогоплательщикам налога на добавленную стоимость (НДС) и законности отказов налоговых органов в предоставлении права на вычеты по НДС и права на возмещение НДС из бюджета остается актуальным в судебной практике уже много лет. Помимо неясностей и неточностей в законодательстве о налогах и сборах, целый комплекс проблем таят в себе налоговые проверки.

Анализ арбитражной практики, связанный с процедурой возмещения НДС, говорит о том, что зачастую подход налоговых органов при вынесении решений об отказе бывает в достаточной степени формален. Достаточно много решений судов выносится в пользу налогоплательщиков из-за банального несоблюдения налоговиками формальностей, выраженных в:

- Нарушении порядка истребования документов;

- Несоблюдении процедуры проведения налоговой проверки;

- Невыполнении требований по сбору доказательств о нарушении налогового законодательства;

- Помимо всего вышесказанного, суды отмечают вынесение решений налоговыми органами на основании совершенно формальных «придирок», выраженных в обнаружении очевидных ошибок делопроизводства, опечаток или неточностей, не влияющих на порядок исчисления НДС.

Наша компания предлагает полное сопровождение процедуры возмещения НДС. Практика показывает, что для достижения наилучшего результата целесообразно начинать сопровождение процесса возмещения НДС уже на стадии подготовки налоговой декларации, а не в процессе камеральной проверки.

Типичные проблемы в практике возмещения НДС

- Суммы вычетов заявлены не в тех налоговых периодах, к которым они относятся

- Получены акты о выявленных нарушениях, решения об отказе полностью (частично) в возмещении НДС либо налоговый орган бездействует

- Налоговый орган продлевает камеральную налоговую проверку либо назначает мероприятия дополнительного налогового контроля по итогам камеральной проверки

- Истек 3-месячный срок на обжалование решений налогового органа об отказе в возмещении НДС

- Отказ в возмещении НДС связан с “недобросовестными” контрагентами, дефектами в счетах-фактурах, иных документах, отсутствием реализации и т.п.

- Налоговый орган не исполняет заявление о возврате (зачете) НДС либо допускает просрочку в возврате налога без выплаты соответствующих процентов

- По мнению налогового органа или налогоплательщика, истек 3-летний срок на зачет или возврат НДС либо на представление налоговой декларации

- Проблемы в возмещении НДС при переходе организации на учет в другую налоговую инспекцию

- Налоговый орган не получил подтверждение от контрагента в результате проведения встречной проверки

- Возмещение НДС по счетам-фактурам, составленным с нарушениями статьи 169 НК РФ

- Момент возмещения НДС по исправленным счетам-фактурам

- Возмещение НДС по «сверхнормативным» рекламным расходам

- Возмещение НДС по коммунальным платежам у арендатора и арендодателя, если данные платежи оплачиваются отдельно

- Иные нетипичные ситуации

Этапы оказания услуги по «Возмещению НДС»

| 1 этап | Подготовительный этап – помощь в составлении налоговой декларации, консультирование по вопросам НДС |

| 2 этап | Сопровождение камеральной проверки до момента вынесения Решения по итогам проверки. Включает в себя: консультирование при получении запросов налогового органа по подготовке пояснений и предоставлению документов по Требованию, составление мотивированного возражения на результаты проверки Включает в себя: консультирование при получении запросов налогового органа по подготовке пояснений и предоставлению документов по Требованию, составление мотивированного возражения на результаты проверки |

| 3 этап | Обжалование решения налогового органа в вышестоящий налоговый орган, включает в себя составление жалобы в вышестоящий налоговый орган |

| 4 этап | Судебное урегулирование – представление интересов в арбитражных судах, в том числе и по вопросу возмещения процентов за несвоевременный возврат НДС, включает в себя прохождение всех судебных инстанций, составление заявлений, жалоб и последующий возврат судебных издержек за счет налогового органа |

Результат оказания услуги «Возмещение НДС»

Наши специалисты сопровождают процесс возмещения НДС на всех стадиях, начиная от составления налоговой декларации и заканчивая началом исполнения налоговым органом судебного акта.

Наша главная задача – оказать комплексное сопровождение в возмещении НДС по приобретенным товарам/услугам. Мы максимально учитываем «спорные моменты» в арбитражной и судебной практике, стараясь найти необходимые «зацепки» для клиента.

Мы максимально учитываем «спорные моменты» в арбитражной и судебной практике, стараясь найти необходимые «зацепки» для клиента.

Результатом нашей работы станет максимально проработанное возмещение НДС, что значительно повышает шансы на успех в этом нелегком деле!

Стоимость услуги

Стоимость услуг договорная и зависит от конкретной ситуации. В среднем, стоимость наших услуг колеблется от 4 до 7 процентов от реально возмещенной суммы.

Мы поможем решить проблемы вашего бизнеса!

Налоговое консультирование

Налоговое планирование

Налоговый аудит

Сопровождение налоговой проверки

Возмещение НДС иностранной организацией, не имеющей представительств в РФ

Н.А. Травкина,

старший юрист, канд. юрид. наук

И.В. Кравченко,

юрист

Авторы – сотрудники «Пепеляев Групп»

В российском законодательстве о налогах и сборах не установлено особых правил возмещения НДС для иностранных компаний, не имеющих представительств и филиалов на территории РФ, но состоящих на учете в налоговых органах. Несмотря на это, налоговые органы находят основания для отказа в возмещении НДС таким компаниям, правда, незаконные

Несмотря на это, налоговые органы находят основания для отказа в возмещении НДС таким компаниям, правда, незаконные

Постановка проблемы

Иностранная компания (далее – Компания) с 1998 г. сдает в аренду недвижимое имущество. Одно из сдаваемых в аренду зданий в 2004 г. сгорело, а в 2005–2006 гг. было отстроено заново с привлечением подрядных организаций и в 2006 г. вновь сдано в аренду.

Предъявленный подрядчиками НДС за 2005–2006 гг. заявлен Компанией в налоговых декларациях 2006 г., которые поданы в налоговый орган в январе 2009 г. с заявлением о возмещении НДС на банковский счет Компании.

Компания состоит на налоговом учете в качестве налогоплательщика в налоговой инспекции по месту нахождения недвижимого имущества с 2004 г. До января 2009 г. отчетность подавалась налоговым агентом Компании – арендатором, НДС и налог на прибыль перечислялись в бюджетную систему РФ также налоговым агентом при выплате арендной платы.

Налоговая инспекция отказала Компании в возмещении НДС на том основании, что она не представила документов, необходимых для постановки на учет в налоговом органе в качестве представительства иностранной организации, являющейся плательщиком НДС по месту постановки на учет каждого из своих филиалов и представительств.

Иных обстоятельств в качестве оснований отказа Компании в возмещении НДС инспекция не указала.

Попытки решения проблемы

Получив отказ в возмещении НДС, Компания обратилась в арбитражный суд с заявлением о признании его незаконным и о вменении в обязанность налоговому органу возместить НДС путем возврата с процентами за нарушение сроков возврата. Правовая позиция налогоплательщика состояла в следующем.

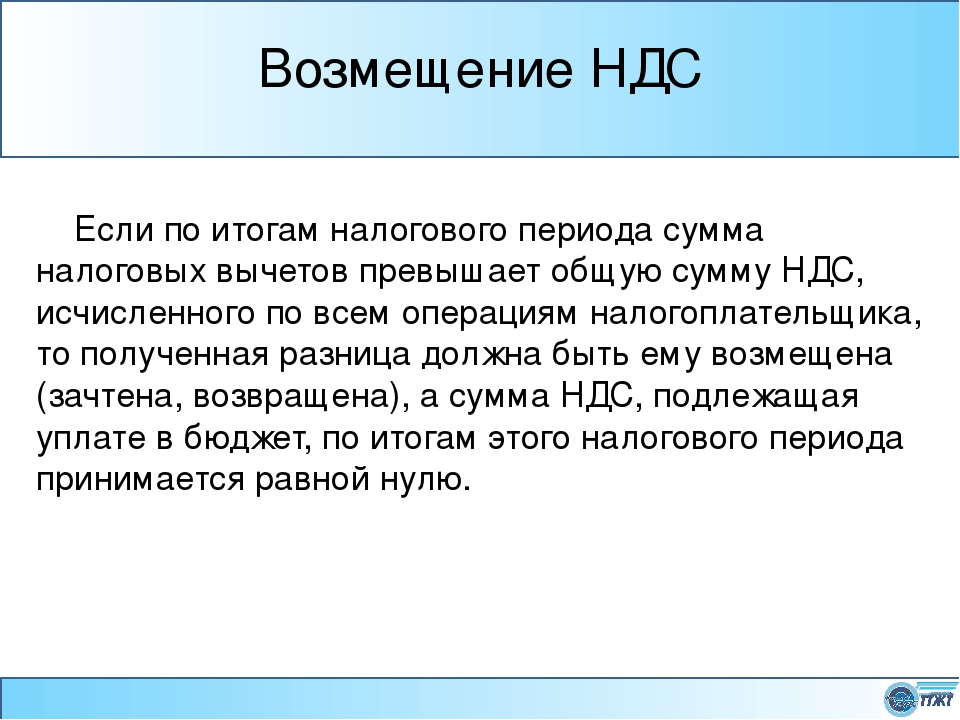

Согласно пункту 2 статьи 173 и пункту 1 статьи 176 НК РФ в случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС, исчисленную по операциям, признаваемым объектом налогообложения, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в соответствии с положениями статьи 176 НК РФ, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.

О ПОСТАНОВКЕ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ НА НАЛОГОВЫЙ УЧЕТ(п. 2 ст. 144 НК РФ)

2 ст. 144 НК РФ)

Иностранные организации вправе встать на учет в налоговых органах в качестве налогоплательщиков по месту нахождения своих постоянных представительств в РФ. Постановка на учет осуществляется налоговым органом на основании письменного заявления иностранной организации.

При отсутствии у налогоплательщика недоимки по НДС и иным федеральным налогам, а также задолженности по соответствующим пеням и штрафам, подлежащим уплате, сумма НДС, которая должна быть возмещена по решению налогового органа, возвращается по заявлению налогоплательщика на указанный им банковский счет (п. 6 ст. 176 НК РФ).

Согласно общему правилу вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг) в отношении товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ (п. 1 п. 2 ст. 171 НК РФ). Исключений из этого правила или каких-то особенностей для налогоплательщика – иностранной компании, состоящей на налоговом учете в налоговых органах РФ на момент приобретения работ и услуг, налоговым законодательством РФ не установлено. Также в главе 21 НК РФ в качестве основания (условия) для получения права на вычет НДС не предусмотрена постановка иностранной компании на налоговый учет в качестве налогоплательщика НДС.

Также в главе 21 НК РФ в качестве основания (условия) для получения права на вычет НДС не предусмотрена постановка иностранной компании на налоговый учет в качестве налогоплательщика НДС.

Налоговые вычеты по НДС производятся на основании счетов-фактур, выставленных продавцами товаров (работ, услуг), при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ).

Инспекция ссылалась на пункт 2 статьи 144 НК РФ (см. текст на полях, с. 52), однако:

— постановка на налоговый учет по месту нахождения своих постоянных представительств в РФ – лишь право иностранной компании;

— у Компании на территории РФ нет постоянных представительств в том смысле, который придается этому понятию в статье 306 НК РФ. Деятельность Компании по сдаче в аренду недвижимого имущества не признается деятельностью, образующей постоянное представительство. Более того, у Компании нет в РФ представительств, филиалов и каких-либо отделений и в смысле гражданского законодательства.

Согласно пункту 2. 1.1.1 Положения об особенностях учета в налоговых органах иностранных организаций1 (далее – Положение), если иностранная организация осуществляет или намеревается осуществлять деятельность в РФ через отделение в течение периода, превышающего 30 календарных дней в году (непрерывно или по совокупности), то она обязана встать на учет в налоговом органе по месту осуществления деятельности не позднее 30 дней с даты ее начала.

1.1.1 Положения об особенностях учета в налоговых органах иностранных организаций1 (далее – Положение), если иностранная организация осуществляет или намеревается осуществлять деятельность в РФ через отделение в течение периода, превышающего 30 календарных дней в году (непрерывно или по совокупности), то она обязана встать на учет в налоговом органе по месту осуществления деятельности не позднее 30 дней с даты ее начала.

Иностранные и международные организации, имеющие в РФ недвижимое имущество, за исключением транспортных средств, относящихся к недвижимому имуществу в соответствии с законодательством РФ, подлежат постановке на учет по месту нахождения вышеназванного имущества в налоговом органе, осуществляющем учет этих организаций (п. 2.4.2 Положения).

При постановке на учет иностранной организации налоговым органом как по месту осуществления деятельности, так и по месту нахождения недвижимого имущества выдается Свидетельство по форме 2401ИМД с указанием ИНН (п. 2.1.1.1 и 2.4.3 Положения).

2.1.1.1 и 2.4.3 Положения).

Сдача в аренду недвижимого имущества иностранной компанией не образует постоянного представительства

Такие свидетельства Компанией получены, ИНН Компании присвоен, он один. При этом деятельности на территории России, кроме сдачи в аренду недвижимого имущества, Компания не осуществляет.

Из положений статей 171, 172 и 176 НК РФ следует, что постановка представительства Компании на учет не является условием получения Компанией права на возмещение НДС.

Такая позиция подтверждается практикой ФАС Московского округа, в том числе по приведенному в пример делу2.

Интересен дополнительный довод налоговой инспекции, заявленный ею в рассмотренном деле: поскольку налоговый агент уже возместил из бюджета часть суммы НДС, уплаченного в нарушение установленного порядка за Компанию, повторное возмещение путем возврата указанной суммы Компании не основано на нормах права3.

В ответ Компания привела следующие аргументы: возмещение налоговым агентом из бюджета суммы «входного» НДС не влияет на право Компании на возврат этой суммы из бюджета. На это право не влияет и вывод инспекции о том, что нарушен порядок уплаты НДС, так как его должен был перечислять в бюджет сам налогоплательщик.

На это право не влияет и вывод инспекции о том, что нарушен порядок уплаты НДС, так как его должен был перечислять в бюджет сам налогоплательщик.

В итоговом судебном акте кассационный суд подтвердил эту позицию, указав, что:

первоначальная подача налоговых деклараций, исчисление, а также фактическая уплата налога не налогоплательщиком, а его арендатором как налоговым агентом не может быть основанием для отказа налогоплательщику в возврате НДС при установлении факта излишней уплаты налога;

довод инспекции о том, что возврат Компании из бюджета спорной суммы НДС является повторным, поскольку эта сумма уже возвращена из бюджета налоговым агентом, основан на неправильном толковании налогового законодательства в отношении сумм, различных по своей правовой природе и подлежащих возврату по различным правовым основаниям. Налогоплательщик обратился за возвратом излишне уплаченной суммы НДС, исчисленной с облагаемых операций (ст. 78 НК РФ), а налоговый агент – за возмещением НДС, уплаченного поставщику и подлежащего налоговому вычету (п. 2, 3 ст. 171, п. 1 ст. 172, 173 НК РФ).

2, 3 ст. 171, п. 1 ст. 172, 173 НК РФ).

Выводы

Иностранная организация встает на налоговый учет в конкретном налоговом органе по одному из названных в статье 83 НК РФ оснований, а не по какому-либо конкретному налогу.

Постановка на учет в налоговом органе в качестве плательщика НДС не предусмотрена НК РФ – более того, она не является условием для налоговых вычетов по НДС.

Таким образом, иностранная компания, если ее деятельность не образует постоянного представительства в РФ, вправе заявлять налоговые вычеты по НДС в связи с деятельностью, облагаемой НДС, и получать возмещение в случае превышения налоговых вычетов над суммой НДС к уплате.

N.A. Travkina, I.V. Kravchenko

Recovery of VAT by a foreign company that has no representative office in the Russian Federation

Russian legislation on taxes and levies does not establish any VAT recovery rule particular to foreign companies without representative offices or subsidiaries in the Russian Federation, but which are registered with the tax authorities. Despite this, the tax authorities keep finding grounds, albeit unlawful, for refusing to allow such companies to recover VAT.

Despite this, the tax authorities keep finding grounds, albeit unlawful, for refusing to allow such companies to recover VAT.

1 Утв. Приказом МНС России от 07.04.2000 № АП-3-06/124.

2 См., например: Постановление ФАС МО от 09.06.2009 № КА-А40/4946-09, от 11.06.2010 № КА-А41/5752-10.

3 Данный довод был поддержан апелляционным судом.

Ключевые слова: «НДС» – «иностранная компания» – «представительство в РФ» – «налоговый агент» – «налоговый вычет» – «аренда» – «недвижимое имущество»

доводы «за» и «против» (Институт Гайдара)

Для консолидированного бюджета Российской Федерации НДС – один из основных источников налоговых поступлений. В 2006 г. доля НДС превысила 20%-ный рубеж. По данным ФНС России, за 11 месяцев 2007 г. доля поступлений НДС составила уже 16,96%.

Однако, несмотря на достаточно высокую собираемость данного налога, колеблющуюся около 90%1, проблема его администрирования остается актуальной. При том, что многие добросовестные экспортеры испытывают серьезные трудности с получением возмещения НДС из бюджета, широкое распространение «серых» схем возмещения НДС наносит ощутимый урон бюджету.

В последнее время ряд специалистов в области налогового законодательства настаивают на альтернативном варианте борьбы с уклонением от уплаты НДС – замене НДС оборотным налогом, по примеру налога с продаж. Главный аргумент в пользу такой реформы – простота и дешевизна администрирования оборотного налога, что обусловлено как отсутствием сложной цепочки вычетов, применяемых при обложении налогом на добавленную стоимость, так и простотой исчисления.

НДС в Российской Федерации был установлен Законом от 6 декабря 1991 г. № 1991-I «О налоге на добавленную стоимость», которым был применен принцип места назначения. НДС определялся как форма изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере их реализации.

Система взимания НДС, используемая в России в настоящее время, не предусматривает непосредственного определения добавленной стоимости, т.е. суммы, добавленной производителем товара к стоимости сырья, материалов, других затрат, понесенных в связи с производством.

Вместо этого ставка применяется к компонентам добавленной стоимости: к стоимости реализованного товара и к стоимости произведенных затрат. Этот метод расчета НДС называется методом зачета по счетам или инвойсным.

Вместо этого ставка применяется к компонентам добавленной стоимости: к стоимости реализованного товара и к стоимости произведенных затрат. Этот метод расчета НДС называется методом зачета по счетам или инвойсным.Преимущества НДС

Поскольку большинство государств, взимающих налог на добавленную стоимость, ввели НДС в качестве альтернативы различным налогам с продаж, можно сформулировать несколько основных причин, по которым дилемма налоги с продаж – НДС решалась именно в пользу последнего:

1. Нейтральность НДС по отношению к любой стране-производителю, к производственному циклу, к методам производства.

2. Потенциально широкая база обложения НДС позволяет равномерно распределять нагрузку на все стадии экономического цикла и увеличивать государственные доходы.

3. Плательщиками НДС являются практически все юридические лица, что обеспечивает его устойчивость.

4. Расходы конечных потребителей облагать всегда предпочтительней, так как собираемость налога сразу упрощается.

5. При исчислении налоговой базы для НДС в расчет принимается только часть стоимости товара, и притом только новая, появившаяся на очередной стадии прохождения товара, в то время как для налога с продаж – валовая стоимость товаров (продукции, работ, услуг).

6. Концепция налогообложения добавленной стоимости предполагает, что, несмотря на занижение объемов продаж в розничной торговле, доход обеспечивается за счет сбора налога вдоль всей производственно-коммерческой цепочки. Это важно для России из-за высокого уровня уклонений от уплаты налогов, особенно в розничной торговле.

7. При многократном обложении фискальные органы имеют возможность получать оперативную информацию и осуществлять налоговый контроль за всеми стадиями производства и обращения товара. При однократном обложении только последней стадии (налогом с продаж) такая возможность теряется, что повышает риск налоговых махинаций со стороны налогоплательщиков.

8. НДС на импорт обеспечивает взимание налога в первом пункте ввоза в страну и позволяет собрать значительные доходы с импорта, не создавая протекционизма.

9. Обычно 80% доходов собираются с 20% или менее налогоплательщиков, поскольку есть некое пороговое значения для оборота, ниже которого предприятия не облагаются НДС. Таким образом, неформальный сектор и малые предприятия освобождаются от уплаты НДС. Соответственно бремя уплаты НДС возлагается либо на импортеров, либо на крупные предприятия в современных секторах промышленности.

10. В России НДС является крупнейшим по объему доходов налогом, за счет которого обеспечивается четверть доходов консолидированного бюджета (без учета ЕСН).

11. Применение НДС позволяет создать систему, совместимую с европейскими странами, если используется принцип страны назначения, и является необходимым условием вступления в Европейский Союз (многие страны Центральной и Восточной Европы рассматривают вступление в ЕС как следующий этап своей экономической реформы).

12. Применительно к российской практике к числу преимуществ НДС можно отнести также накопленный правовой опыт налогоплательщиков и налоговых инспекторов.

Сравнение НДС и налога с продаж

Практическая разница между одноступенчатым налогом с продаж и НДС заключается в административных издержках, расходах налогоплательщиков и уклонении от уплаты налогов. Уклонение от уплаты налога характерно и для НДС, и для налога с продаж. На ситуацию, безусловно, влияют общая налоговая дисциплина в стране и способность налоговых органов к эффективному администрированию.

При определенных условиях, основными различиями являются:

1. Риск неуплаты при одноступенчатом налоге с продаж концентрируется на одной стадии производственно-коммерческой цепочки, и вся сумма налога может быть полностью потеряна, поскольку розничные продажи являются слабым звеном производственной цепи. НДС же собирается на разных стадиях производственно-коммерческой цепочки, и риск потерь существует только на той стадии, на которой уклоняются от уплаты налога.

2. НДС предоставляет возможность уклонения от уплаты, которой нет при других налогах.

3. Налог с продаж взимается на стадии розничной реализации товаров (работ, услуг), т. е. на том этапе, когда уклонение от налогообложения является весьма легким. В этой связи администрирование налога с продаж становится более дорогостоящим по сравнению с администрированием НДС.

е. на том этапе, когда уклонение от налогообложения является весьма легким. В этой связи администрирование налога с продаж становится более дорогостоящим по сравнению с администрированием НДС.

4. При взимании налога с продаж весь доход будет собираться на конечном этапе торговой цепочки, состоящей, в основном, из субъектов малого и среднего бизнеса. В настоящее время данные субъекты предпринимательской деятельности не признаются плательщиками НДС. Вовлечение же малых предприятий в налоговую систему оборотного налога может привести к непомерному увеличению налогового беремени для них. Освобождение же данного сектора экономики от налога с продаж приведет к сокращению налогооблагаемой базы, тогда как при существующей системе «освобождения» малого бизнеса от НДС, этот налог все равно учитывается в цене приобретаемых ими товаров.

5. Потери от уклонения от уплаты налога с продаж на импортируемые товары выше, т.к. НДС взимается непосредственно при таможенном оформлении товара, а налог с продаж поступает в бюджет после первой продажи внутри страны;

6. С точки зрения фискальной функции налоговой системы, преимуществом НДС является то, что бремя доказательства права на возмещение уплаченного НДС лежит на налогоплательщике, а доказательство факта занижения обязательств по налогу с продаж входит в обязанности налоговых органов.

С точки зрения фискальной функции налоговой системы, преимуществом НДС является то, что бремя доказательства права на возмещение уплаченного НДС лежит на налогоплательщике, а доказательство факта занижения обязательств по налогу с продаж входит в обязанности налоговых органов.

7. Эффективное применение налога с продаж возможно при его сравнительно небольших ставках. В подавляющем большинстве стран налог с продаж ниже или равен 10%, а НДС, как правило, выше 10%. Если вводить налог с продаж со ставкой не более 10%, это повлечет существенные потери бюджета, а найти безболезненные и быстродействующие способы компенсации выпадающих в связи с отменой НДС доходов не представляется возможным.

Доводы в пользу замены НДС на налог с продаж

Несмотря на достоинства НДС, существуют и недостатки, связанные с этим налогом. Среди основных доводов в пользу отмены НДС и замены его налогом с продаж можно выделить следующие:

1. Поскольку косвенные налоги в конечном итоге оплачивает потребитель, то чем раньше налог будет уплачен, тем больше оборотных средств будет отвлечено из экономики. По мнению специалистов, НДС, взимаемый на каждой стадии производства, угнетающе действует на экономику. В условиях, когда товарная масса отстает от объема имеющихся на руках денег, введение и функционирование НДС может способствовать мобилизации денег в бюджет. Но в условиях дефицита денежной массы он лишь усиливает инфляционные процессы в экономике.

По мнению специалистов, НДС, взимаемый на каждой стадии производства, угнетающе действует на экономику. В условиях, когда товарная масса отстает от объема имеющихся на руках денег, введение и функционирование НДС может способствовать мобилизации денег в бюджет. Но в условиях дефицита денежной массы он лишь усиливает инфляционные процессы в экономике.

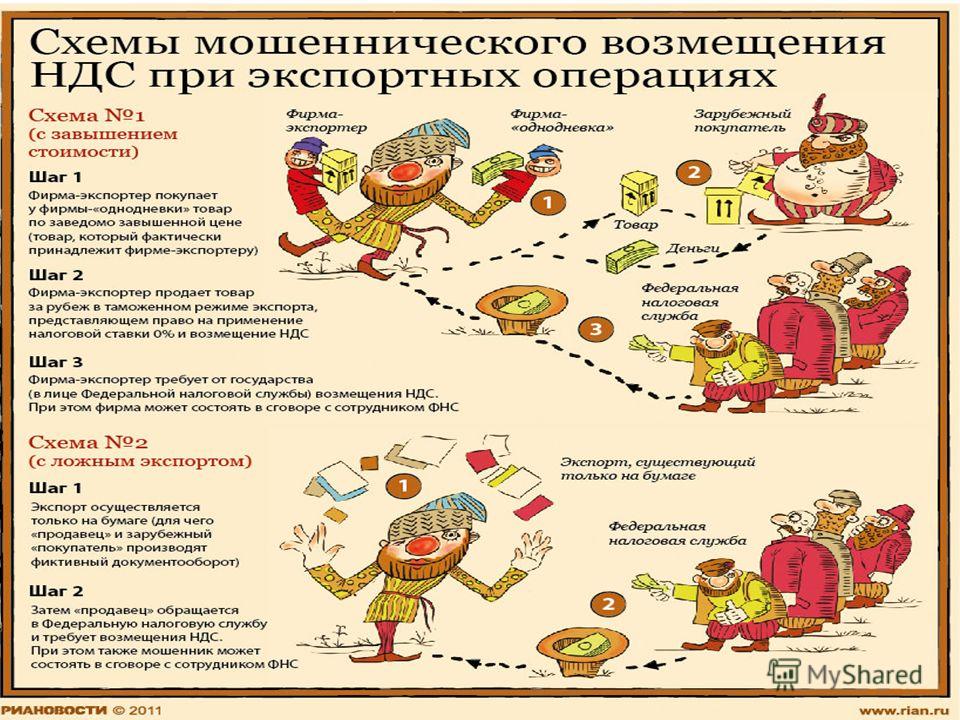

2. Чрезвычайно распространены схемы уклонения от НДС и необоснованного получения возмещения из бюджета (в частности, лжеэкспорта), что требует тщательного контроля за его применением.

3. Соответственно, взимание НДС влечет довольно высокие административные расходы (по оценкам, в развитых странах средние административные издержки, связанные с взиманием НДС, оцениваются в размере 100 долл. на зарегистрированное лицо в год, издержки, связанные с администрированием налога с продаж, при прочих равных условиях, могут быть ниже). Кроме того, НДС требует определенной квалификации и образования со стороны бухгалтерии и налоговых органов, что увеличивает стоимость администрирования НДС как со стороны налогоплательщиков так и со стороны государства.

4. Существующий порядок возмещения НДС несовершенен, в результате чего, с одной стороны, честные налогоплательщики несут дополнительные издержки по получению возмещения, с другой – у недобросовестных налогоплательщиков есть возможность незаконно получать возмещение из бюджета (в частности, по схемам лжеэкспорта).

5. В случае освобождения от НДС налогоплательщиков в середине производственно-коммерческой цепочки возможен каскадный эффект, свойственный оборотным налогам, т.е. многократного обложения одной налоговой базы, в том числе уже начисленного на предыдущих стадиях налога. Однако и налог с продаж при определенных условиях может порождать каскадный эффект, что приведет к существенному удорожанию товаров и, как следствие, к всплеску инфляции.

* * *

Таким образом, при сравнительном анализе НДС и налога с продаж выясняется, что, несмотря на некоторые недостатки, НДС имеет целый ряд преимуществ перед налогом с продаж. По нашему мнению, замена НДС налогом с продаж негативно отразится на стабильности налогового законодательства, как следствие – уменьшится инвестиционная привлекательность экономики Российской Федерации.

Для того, чтобы провести подобное реформирование с минимальными издержками, необходимо оценить финансово-экономические последствия такой реформы, причем во взаимосвязи с другими элементами налоговой системы государства, адекватность налогового администрирования.

Отмена НДС и замена его налогом с продаж будет сильнейшим шоком для экономики. При этом, кроме очевидного внутреннего шока для бюджета и предприятий, имеет место и эффект восприятия России со стороны остального мира (впрочем, это может относиться и к введению НДС-счетов). Как показывает международная практика, в мире процесс имеет обратный характер, т.е. осуществляется переход от налога с продаж к НДС, этому же нас учит и история.

Н.Ю. Корниенко – к.ю.н., зав. лабораторией налоговой политики,

М.С. Головнева – научный сотрудник АНХ при Правительстве РФ

1 Под собираемостью понимается отношение фактически поступившего НДС на товары, реализуемые на территории РФ, к начисленному, согласно отчетности ФНС России за период. По итогам 2003 г. собираемость составила 92,6%, в 2004 г. – 70,1%, в 2005 г. – 103,2%, в 2006 г. – 88,2%.

По итогам 2003 г. собираемость составила 92,6%, в 2004 г. – 70,1%, в 2005 г. – 103,2%, в 2006 г. – 88,2%.

7 умных идей, что делать с возвратом налога за 2020 год

Вы получаете возврат налога. Если вам не нужны деньги на предметы первой необходимости прямо сейчас, вы можете почувствовать большую тягу, чем обычно, в этом году, чтобы использовать их для себя. В 2020 году расходы на уход за собой могут быть разумными.

Но вы также, вероятно, знаете, что откладывание этого возмещения является мудрым решением в долгосрочной перспективе. Учитывая, что средний налогоплательщик получает возмещение примерно в размере 3000 долларов каждый из последних нескольких лет, вот несколько стандартных советов «ешьте свои овощи» и несколько более сочных «на что мне потратить возврат налогов?» идеи.

1. Купите себе финансовую свободу

Нет большего препятствия для вашей прибыли, чем таскать за собой долги с высокими процентами — обычно долги по кредитным картам — с процентами, начисляемыми против вас месяц за месяцем.

Если у вас есть задолженность по кредитной карте, ее погашение — лучшая инвестиция, которую вы можете сделать за счет возврата налога. Например, выплата долга по кредитной карте в размере 2200 долларов США может сэкономить вам 3585 долларов США в виде процентов, если в противном случае вы вносили только минимальный ежемесячный платеж.

Если ваш возврат не покрывает весь непогашенный остаток, рассмотрите возможность переноса оставшегося долга на кредитную карту для перевода остатка с более низкой процентной ставкой. Если ваш кредит недостаточно хорош для этого, поищите ссуду консолидации долга с более низкой процентной ставкой.

Если у вас есть непогашенные долги под высокие проценты, начните разрабатывать план погашения долга. Если ваша налоговая ситуация, вероятно, не изменится в следующем году, подумайте о корректировке текущего удержания, чтобы у вас был доступ к деньгам для выплаты долга прямо сейчас, вместо того, чтобы давать дяде Сэму беспроцентный кредит в течение всего года.

2. Получите душевное спокойствие

Нет лучшего средства для сна, чем знать, что у вас есть наличные деньги для покрытия непредвиденных расходов (четыре спущенных шины, затопленный подвал) и событий, снижающих доход (сокращение рабочего времени). инвалидность или внезапная потеря работы). В идеале вы должны стремиться к тому, чтобы в вашем чрезвычайном фонде было достаточно средств для покрытия как минимум трехмесячных обязательных расходов на проживание. Тем не менее, даже сэкономленные 500 долларов могут помочь вам пережить множество чрезвычайных ситуаций, поэтому стремитесь к этому в первую очередь, если вы начинаете с нуля.Выделение части возмещения налога на благотворительность даст вам преимущество в построении вашей финансовой крепости.

3. Увеличьте ваши деньги на покупки

Финансирование самых важных вещей в вашем списке покупок на 2020 год (ремонт автомобиля, обучение, медицинские счета) только что получило дополнительный импульс благодаря возврату налога, который вы не растратили по мелочи -приоритетные покупки на Amazon.

Лучше не смешивать деньги, которые нельзя использовать до тех пор, пока они не понадобятся, с вашими повседневными расходами, потому что требуется постоянная дисциплина, чтобы не тратить их на все эти покупки «только в этот раз».Вместо этого обойдите анемичные процентные ставки по текущему счету, спрятав деньги на высокодоходный сберегательный счет.

4. Постройте свое финансовое будущее

Хотите узнать один из способов создать долгосрочное богатство? Инвестируйте возврат налога. Позвольте этим деньгам и деньгам от будущих налоговых возмещений расти, и вы встанете на путь финансовой независимости.

Например, если вы получите возмещение в размере 3000 долларов США, инвестируете их и в течение следующих 10 лет заработаете 6% в среднем в годовом исчислении, у вас будет более 5000 долларов США на этом инвестиционном счете.Это не так уж и плохо.

Будет еще лучше, если вы обязуетесь инвестировать возмещенные 3000 долларов в каждый из этих 10 лет. После того, как накопление и прибыль сделают свое дело, на вашем инвестиционном счете будет более 40 000 долларов. И если вы сохраните дисциплину и продолжите инвестировать возмещение в размере 3000 долларов США каждый год в течение двух десятилетий — в общей сложности инвестировано 60 000 долларов США — после среднегодового дохода в 6% вы получите около 120 000 долларов США или удвоите общую сумму инвестиций.

После того, как накопление и прибыль сделают свое дело, на вашем инвестиционном счете будет более 40 000 долларов. И если вы сохраните дисциплину и продолжите инвестировать возмещение в размере 3000 долларов США каждый год в течение двух десятилетий — в общей сложности инвестировано 60 000 долларов США — после среднегодового дохода в 6% вы получите около 120 000 долларов США или удвоите общую сумму инвестиций.

Пусть 2020 год станет годом начала вашей работы.Посмотрите обзор лучших онлайн-брокеров NerdWallet или ознакомьтесь с нашими любимыми выборами ниже.

Реклама

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. | |||

5.Инвестируйте в свой «человеческий капитал»

Еще одна стратегия максимизации возврата налогов заключается в увеличении стоимости вашего человеческого капитала. То есть инвестировать в себя.

Подумайте об этом: вы — ваш самый большой актив, приносящий доход. Ваш опыт, талант, опыт, трудовая этика и репутация в области доставки вкусных закусок на офисные обеды — все это часть того, что повышает ценность этого актива. И в отличие от доходности фондового рынка и процентных ставок, вы можете влиять на свою норму прибыли, повышая свою ценность в мире труда.

И в отличие от доходности фондового рынка и процентных ставок, вы можете влиять на свою норму прибыли, повышая свою ценность в мире труда.

Использование возмещенного налога для оплаты дополнительного обучения, обучения, конференции, связанной с работой, или членства в профессиональной организации — это инвестиции, которые могут окупиться в течение многих лет в виде более высоких зарплат и большей стабильности на работе.

6. Перемойте дорогу из желтого кирпича

Нет места лучше дома, и, учитывая цену, которую люди платят за свои двухуровневые ранчо, Кейп-Код и кондоминиумы, поддержание этого места в идеальном состоянии — это мудрое использование возврата налогов долларов.

Если в этом году вы планируете вывесить объявление «Продается» или рефинансировать свой дом, сосредоточьтесь на проектах, в которых вы окупите наибольшую сумму своих инвестиций при перепродаже. Модернизация, связанная с повышением энергоэффективности, снижением привлекательности и реконструкцией средней ценовой категории в кухнях и ванных комнатах, часто может принести хорошую отдачу от ваших инвестиций. Для более глубокого погружения вы можете просмотреть ежегодный отчет журнала Remodeling Cost vs. Value Report, чтобы увидеть, какие проекты лучше всего подходят для вашего дома. Вот еще четыре способа увеличить оценочную стоимость вашего дома при рефинансировании.

Не все улучшения дома касаются прибыли. Если ремонт ванной комнаты, кухни или новая веранда увеличат ваше удовольствие от проживания, этого достаточно, чтобы использовать налоговый возврат, чтобы оживить заведение.

7. Купите немного хорошей кармы

Пожертвование денег на дело, которое вам небезразлично, является высшим возмещением налогов: это не только приносит пользу тем, кто в ней нуждается, но и дающий получает длительные теплые пушистики, внося изменения в жизни других людей. жизни. Совместите благотворительность с волонтерской работой с друзьями и семьей — для эмпирического прикосновения — и вы получите идеальную стратегию возмещения налогов, а также потенциальный вычет пожертвований для уплаты налогов в следующем году.

Дядя Сэм скоро начнет облизывать марки и отправлять налоговые возмещения IRS по почте — или нажимать кнопку «отправить» для тех, кто подает документы в электронном виде. (Вот как отследить возврат налога.) Придумайте разумную стратегию возврата налога до того, как придет чек, и ваше будущее «я» скажет вам спасибо.

Цена: от 47,95 до 94,95 долларов, плюс государственные расходы. | |

Цена: от 60 до 120 долларов плюс государственные расходы. | |

Цена: 49 долларов.от 99 до 109,99 долларов плюс государственные расходы. |

НДС

В течение финансового года может потребоваться несколько бюджетных транзакций, чтобы помочь управлять программными бюджетами и расходами.

- На начало финансового года:

Возвратное распределение

Для программ, которые вернули часть своих ассигнований (фонд 10 500) в OGE в конце предыдущего финансового года для использования в следующем финансовом году, эти средства будут переведены обратно в вашу графическую строку в начале нового финансового года. НГЕ инициирует перечисление этих средств из бюджета. После того, как средства переведены, бизнес-менеджеры могут по мере необходимости переводить средства в бюджет на определенные коды счетов.

НГЕ инициирует перечисление этих средств из бюджета. После того, как средства переведены, бизнес-менеджеры могут по мере необходимости переводить средства в бюджет на определенные коды счетов.

Дополнительные сведения см. в разделе Бюджетирование 10500 Распределение.

Пошаговые инструкции по созданию переноса бюджета см. в руководстве в учебной библиотеке OneSource.

Расходы по программе Отложенный доход

Для программ, которые запросили отложенный доход для неиспользованных сборов за программу, полученных в предыдущем финансовом году, бизнес-менеджеры должны будут инициировать бюджетные журналы для этого дохода, как только он будет опубликован бухгалтерией.

Дополнительные сведения см. в разделе Бюджетирование 14100 Доход от начислений по программе.

Пошаговые инструкции по созданию журнала бюджета см. в учебнике в учебной библиотеке OneSource.

- При необходимости в течение финансового года:

Бюджетирование расходов на личные услуги до крайнего срока на конец года

В соответствии с ежегодным письмом на конец финансового года устанавливается крайний срок для перемещения средств между личными и неличными услугами (эта дата часто приходится на начало марта). Руководители отделов несут ответственность за оценку своих программных бюджетов, чтобы определить, сколько потребуется на оставшуюся часть финансового года в личных услугах для выплаты заработной платы и пособий, а также за осуществление любых необходимых бюджетных трансфертов.

Руководители отделов несут ответственность за оценку своих программных бюджетов, чтобы определить, сколько потребуется на оставшуюся часть финансового года в личных услугах для выплаты заработной платы и пособий, а также за осуществление любых необходимых бюджетных трансфертов.

Для получения дополнительной информации см. Бюджетирование 10500 Распределение.

Пошаговые инструкции по созданию переноса бюджета см. в руководстве в учебной библиотеке OneSource.

Бюджетирование ожидаемых доходов и расходов по программе в начале программы

Ответственность за обеспечение того, чтобы фонд программы 14100 был надлежащим образом заложен в бюджете, лежит на бизнес-менеджере отдела.

Для этого необходимо подготовить два журнала бюджета: один для регистра DEPT_REV и один для регистра DEPT_CHILD.

Дополнительную информацию см. в разделе Бюджетирование 14100 Доход от начислений по программе.

Пошаговые инструкции по созданию журнала бюджета см. в учебнике в учебной библиотеке OneSource.

в учебнике в учебной библиотеке OneSource.

Пересмотр бюджета доходов на основе полученных фактических данных

В рамках процессов на конец финансового года может потребоваться скорректировать ожидаемые суммы доходов в строке диаграммы фонда 14100, поскольку количество участников-студентов, их депозит или плата за программу могли измениться с момента составления бюджета.Любые корректировки, необходимые для увеличения или уменьшения дохода, должны быть внесены до крайнего срока окончания финансового года, как указано в ежегодном Письме на конец года.

Важные примечания:

- Будьте осторожны, чтобы не перерасходовать фактически полученный доход.

- При корректировке доходов этого фонда потребуются два журнала бюджета: один для DEPT_CHILD и один для DEPT_REV.

Пошаговые инструкции по созданию журнала бюджета см. в руководстве в учебной библиотеке OneSource.

Бюджетирование ОГЭ Распределение по расчетному коду

Ассигнования фонда 10500 будут переданы отделу через бюджетный трансферт, который будет инициирован ОГЭ-Ф после утверждения бюджета. При составлении бюджета OGE-F будет распределять бюджет на строку диаграммы программы 10500, используя ChartField1 за этот год. Все средства будут зачислены на расчетный счет Operations (700000).

При составлении бюджета OGE-F будет распределять бюджет на строку диаграммы программы 10500, используя ChartField1 за этот год. Все средства будут зачислены на расчетный счет Operations (700000).

Руководители отделов несут ответственность за перевод этих средств в бюджет на соответствующий(ие) код(ы) счета на основе утвержденного бюджета будущих программных расходов.

Пошаговые инструкции по созданию переноса бюджета см. в руководстве в учебной библиотеке OneSource.

- В конце финансового года:

Возврат неиспользованного распределения программ

При наличии неиспользованных средств программных ассигнований их необходимо вернуть в ОГЭ-Ф, иначе отделение поднимется, потеряв эти средства и не имея возможности снова получить к ним доступ в следующем финансовом году.Руководителю предприятия необходимо будет инициировать бюджетное перечисление этих средств в ОГЭ-Ф.

При создании бюджетного перевода для возврата неиспользованных средств используйте описание «[вставьте название вашей программы, включая срок и год] для возврата неиспользованных ассигнований в ОГЭ». Например, передача бюджета Cortona Summer 19 будет выглядеть как «Cortona Summer 19, чтобы вернуть неиспользованные ассигнования в OGE».

Например, передача бюджета Cortona Summer 19 будет выглядеть как «Cortona Summer 19, чтобы вернуть неиспользованные ассигнования в OGE».

- Для программ Study Abroad верните средства на следующий номер F: 10500 P: 11100 C: 11800 D: 14007001 A: 700000 или 500000 CF1: SAXXXXMM19 или SAXXXXSU19

- Для программ Внутренних полевых исследований верните средства на следующий номер F: 10500 P: 11100 C: 11800 D: 14007701 A: 700000 или 500000 CF1: FSXXXXMM19 или FSXXXXSU19

Пошаговые инструкции по созданию переноса бюджета см. в учебнике в учебной библиотеке OneSource.

Расчет и запрос доходов будущих периодов

После проверки фонда 14100 и корректировки бюджета по мере необходимости, любые неизрасходованные средства необходимо будет отложить. Эта сумма рассчитывается путем вычитания общего полученного дохода (средства прошлых лет плюс любой новый доход) и вычитания расходов и обременений. Бизнес-менеджеру необходимо отправить электронное письмо с просьбой об отсрочке в бухгалтерию по адресу acctng@uga. edu и в бизнес-офис Study Away по адресу [email protected] к сроку, указанному в Письме на конец года.

edu и в бизнес-офис Study Away по адресу [email protected] к сроку, указанному в Письме на конец года.

Пример письма об отсрочке

TaxNewsFlash-Европа — KPMG Global

31 марта — Кипр: отсрочка уплаты НДС (COVID-19)

31 марта — Израиль: продление сроков уплаты налогов (COVID-19)

31 марта — Нидерланды: Банку разрешено возмещение НДС на основе фактического использования

31 марта — Польша: Помощь работодателям, финансовая поддержка для выплаты заработной платы работникам (COVID-19)

31 марта — Сербия: освобождение от НДС средств индивидуальной защиты (COVID-19)

31 марта — Великобритания: налоговые льготы включают отсроченные налоговые платежи (COVID-19)

30 марта — Албания: судебное разбирательство приостановлено (COVID-19)

30 марта — Болгария: налоговая декларация, сроки уплаты налогов отложены (COVID-19)

30 марта — Косово: налоговые льготы включают перенос сроков (COVID-19)

30 марта — Франция: проект административных регламентов, объем налога на цифровые услуги

30 марта — Люксембург: Предлагаемые ограничения на вычет платежей в страны из «черного списка»

30 марта — Кипр: Продлены сроки подачи налоговых деклараций, уплаты налогов (COVID-19)

30 марта — Латвия: Расширенные налоговые льготы для компаний (COVID-19)

30 марта — Сербия: дополнительное руководство, налоговые административные процедуры (COVID-19)

30 марта — Швейцария: продление срока подачи налоговой декларации, сроки уплаты в кантоне Цуг (COVID-19)

27 марта — Нормандские острова: налоговые льготы предоставлены Джерси (COVID-19)

27 марта — Чешская Республика: Налоговые льготы, включая меру переноса убытков (COVID-19)

27 марта — Черногория: Налоговые льготы включают в себя задержку подачи и даты платежа (COVID-19)

27 марта — Румыния: налоговые льготы включают продление сроков уплаты (COVID-19)

27 марта — Швейцария: Продления по кантонам, подача индивидуальных налоговых деклараций за 2019 год (COVID-19)

26 марта — Нидерланды: таможенные льготы в ответ на коронавирус (COVID-19)

26 марта — Польша: продлены сроки подачи корпоративной налоговой декларации, оплата до 31 мая 2020 г. (COVID-19)

(COVID-19)

26 марта — Сербия: Продлены сроки, налоговые административные процедуры (COVID-19)

26 марта — Украина: налоговые льготы в ответ на коронавирус (COVID-19)

25 марта — Хорватия: Отсрочки по уплате налогов, реагирование на коронавирус (COVID-19)

25 марта — ЕС: Стандарты для производителей медицинских изделий (COVID-19)

25 марта — Гибралтар: больше налогов, меры по облегчению ведения бизнеса, ответ на коронавирус (COVID-19)

25 марта — Ирландия: заработная плата и финансовая поддержка, реагирование на коронавирус (COVID-19)

25 марта — Испания: налоговые льготы, другие льготы для компаний, ответ на коронавирус (COVID-19)

25 марта — Швейцария: Налоговые меры в ответ на коронавирус (COVID-19)

24 марта — Германия: обновленная информация об обязательной отчетности, трансграничном налоговом планировании (DAC6)

24 марта — Люксембург: транспозиция DAC6, протокол с Францией

24 марта — Латвия: налоговые льготы включены в ответ правительства на коронавирус (COVID-19)

24 марта — Италия: вся промышленная и коммерческая деятельность приостановлена, ответ на коронавирус (COVID-19)

24 марта — Италия: Повышение прозрачности «публичных компаний» и требований к раскрытию информации (COVID-19)

23 марта — Италия: банковские гарантии, связанные с налоговыми процедурами, подлежат возврату (решение Верховного суда)

23 марта — Греция: продление сроков уплаты налогов является частью налоговых льгот (COVID-19)

23 марта — Чехия: Налоговые льготы в связи с коронавирусом (COVID-19)

23 марта — Германия: дополнительные налоговые льготы в ответ на коронавирус (COVID-19)

23 марта — Греция: Налоговые меры в указах, ответ на коронавирус (COVID-19)

23 марта — Венгрия: Пособие по социальному обеспечению для работодателей, ответ на коронавирус (COVID-19)

22 марта — Бельгия: налоговые льготы в ответ на коронавирус (COVID-19)

22 марта — Норвегия: Принятие законодательства, финансовые и налоговые льготы в связи с коронавирусом (COVID-19)

22 марта — Португалия: обновленная информация о налоговых льготах в ответ на коронавирус (COVID-19)

21 марта — Сербия: налоговые льготы в ответ на коронавирус (COVID-19)

21 марта — Великобритания: налог на цифровые услуги, дата вступления в силу установлена на 1 апреля 2020 г.

21 марта — Великобритания: опубликован финансовый законопроект 2020 г.

21 марта — Великобритания: Кредит на расходы на исследования и разработки увеличится до 13%

20 марта — Италия: налоговые льготы и льготы в ответ на коронавирус (COVID-19)

20 марта — Норвегия: меры по снижению НДС в ответ на коронавирус (COVID-19)

20 марта — Турция: налог на цифровые услуги, обновление

20 марта — Австрия: дополнительные налоговые льготы в ответ на коронавирус (COVID-19)

20 марта — Дания: соображения работодателя, когда сотрудники работают удаленно из других стран (COVID-19)

20 марта — ЕС: Временные рамки мер государственной помощи для поддержки экономики в ответ на коронавирус (COVID-19)

20 марта — Гибралтар: помощь предприятиям, пострадавшим от коронавируса (COVID-19)

20 марта — Италия: налоговые льготы и льготы в ответ на коронавирус (COVID-19)

20 марта — Нидерланды: Отсрочка уплаты налогов на три месяца, льготы в связи с коронавирусом (COVID-19)

20 марта — Великобритания: налоговые льготы для поддержки малого и среднего бизнеса, ответ на коронавирус (COVID-19)

19 марта — Болгария: вопросы НДС в ответ на коронавирус (COVID-19)

19 марта — Исландия: налоговые льготы в ответ на коронавирус (COVID-19)

19 марта — Швейцария: выплата заработной платы и другие проблемы с коронавирусом (COVID-19)

19 марта — Германия: учет НДС хозяйственной деятельности членов наблюдательного совета

19 марта — Хорватия: налоговые льготы в ответ на коронавирус (COVID-19)

19 марта — Ирландия: налоговые льготы в связи с коронавирусом (COVID-19)

19 марта — Мальта: налоговые льготы в связи с пандемией коронавируса (COVID-19)

19 марта — Польша: налоговые льготы в связи с коронавирусом (COVID-19)

19 марта — Португалия: налоговые льготы для компаний, ответ на коронавирус (COVID-19)

19 марта — Словакия: Налоговые льготы включены в меры по борьбе с коронавирусом (COVID-19)

18 марта — Ирландия: налоговые льготы предоставлены в ответ на коронавирус (COVID-19)

18 марта — Литва: продление налоговой декларации, сроки уплаты налогов в связи с коронавирусом (COVID-19)

18 марта — Люксембург: налоговые льготы в ответ на коронавирус (COVID-19)

18 марта — Нидерланды: дополнительные налоговые льготы в связи с кризисом, вызванным коронавирусом (COVID-19)

18 марта — Норвегия: экономические и налоговые меры по борьбе с коронавирусом (COVID-19)

17 марта — Франция: Отсрочка прямых налоговых платежей для компаний, ответ на коронавирус (COVID-19)

17 марта — Нидерланды: НДС в отношении комплексных услуг, управление фондами (Общее мнение CJEU Advocate в направлении Великобритании)

17 марта — Дания: парламент утвердил налоговые льготы для датских компаний в ответ на коронавирус (COVID-19)

17 марта — Италия: приостановка налоговых проверок, ответ на коронавирус (COVID-19)

17 марта — Испания: налоговые льготы в ответ на коронавирус (COVID-19)

17 марта — Болгария: Меры по трудоустройству, принятые в ответ на коронавирус (COVID-19)

17 марта — Чехия: временное закрытие границы, последствия для сотрудников (COVID-19)

17 марта — Сербия: Руководство для работодателей во время кризиса, вызванного коронавирусом (COVID-19)

16 марта — Норвегия: предложения по налоговым льготам в связи с мерами, связанными с коронавирусом (COVID-19)

16 марта — Швеция: налоговые льготы для решения проблем, связанных с коронавирусом (COVID-19)

16 марта — Австрия: налоговые льготы в связи с коронавирусом (COVID-19)

16 марта — Дания: налоговые льготы в ответ на коронавирус (COVID-19)

16 марта — ЕС: разрешение на экспорт, поставки средств индивидуальной защиты (COVID-19)

16 марта — Польша: ответ правительства на коронавирус (COVID-19)

16 марта — Великобритания: ответ правительства на коронавирус (COVID-19), соображения для работодателей

16 марта — Испания: законодательство о налогообложении цифровых услуг, обновление

13 марта — Франция: налоговые льготы доступны для предприятий, пострадавших от коронавируса (COVID-19)

13 марта — Италия: обновленные инструкции по эксплуатации для предприятий (COVID-19)

13 марта — Швейцария: Соображения относительно кадровых функций, реагирование на коронавирус (COVID-19)

13 марта — Нидерланды: налоговые льготы для предприятий, ответ на коронавирус (COVID-19)

12 марта — Италия: НДС на прикомандирование персонала, несовместимый с директивой ЕС по НДС (решение CJEU)

12 марта — Великобритания: последствия для транснациональных компаний (бюджет на 2020 г. )

)

12 марта — Великобритания: Обзор налоговых мер для предприятий (бюджет на 2020 г.)

12 марта — Великобритания: дополнительные налоговые меры для предприятий (бюджет на 2020 г.)

12 марта — Великобритания: Обзор налоговых мер в отношении индивидуальных налогоплательщиков (бюджет на 2020 г.)

12 марта — Великобритания: Гербовый сбор за земельный налог, иностранные покупатели жилой недвижимости (бюджет на 2020 г.)

12 марта — Великобритания: помощь предпринимателям ограничена прибылью в размере 1 миллиона фунтов стерлингов за всю жизнь (бюджет на 2020 год)

12 марта — Великобритания: последствия для энергетического сектора (бюджет на 2020 г.)

11 марта — Великобритания: первые впечатления от мер по налогообложению бизнеса в бюджете на 2020 год

11 марта — Чешская Республика: обложение льготными картами НДС

10 марта — Италия: Руководство по эксплуатации для предприятий (COVID-19)

10 марта — Швейцария: МСФО и возможные последствия для бухгалтерского учета коронавируса (COVID-19)

10 марта — Италия: Судебные разбирательства по налоговым спорам, задержки сроков в ответ на коронавирус (COVID-19)

9 марта — Италия: руководство по электронному выставлению счетов, новые технические спецификации

9 марта — Люксембург: обновленные требования для Люксембургского UCITS, продаваемого в Гонконге

9 марта — Великобритания: бюджет запланирован на 11 марта 2020 г.

9 марта — Великобритания: обновление сети налоговых соглашений

5 марта — Норвегия: Обзор налоговой системы в 2020 году

5 марта — Испания: налог на финансовые операции в законопроекте

4 марта — Нидерланды: приобретение прав собственности на объекты недвижимости, не облагаемые налогом на передачу

4 марта — ЕС: Краткие сведения о последних действиях СЕС, обращениях, других налоговых изменениях

4 марта — Швеция: Подробная информация о налоге на пластиковые пакеты

3 марта — Германия: налоговые правила в переходный период Brexit; групповое освобождение от налога на передачу недвижимости

3 марта — Венгрия: «Специальные налоги» на телекоммуникации и розничную торговлю остаются в силе (решение СЕС)

3 марта — Венгрия: Налог на рекламу не исключен, но режим штрафов признан несовместимым с законодательством ЕС (решение CJEU)

3 марта — Исландия: налоговые факты за 2020 год

2 марта — Чехия: Ограничение на использование убытков, понесенных в другой стране ЕС (решение СЕС)

2 марта — Италия: процедуры «Письма о намерениях», освобождение от НДС для обычных экспортеров

2 марта — Норвегия: Предложение по удержанию налога на проценты и роялти

Что вы будете делать с возвратом налогов?

Надеюсь, вы уже подали налоговую декларацию. Ну что, сделал вам? До их сдачи осталось меньше месяца! Но еще больше надежды на то, что вы вернете что-нибудь от дяди Сэма (хотя и не 90 767 слишком 90 768 — если ваш возврат слишком велик, проверьте свои удержания на следующий раунд).

Ну что, сделал вам? До их сдачи осталось меньше месяца! Но еще больше надежды на то, что вы вернете что-нибудь от дяди Сэма (хотя и не 90 767 слишком 90 768 — если ваш возврат слишком велик, проверьте свои удержания на следующий раунд).

Теперь вернемся к возмещению. Вместо того, чтобы тратить деньги на покупку, о которой вы забудете через несколько месяцев, почему бы не дать своим долларам возврата налога работу, которая будет продолжать возвращать вам деньги, даже после того, как деньги закончатся? Посмотрим…

Четыре способа сделать так, чтобы возврат налогов по программе

работал на вас эффективнее

1.Погасить долг

В зависимости от того, на каком этапе составления бюджета вы находитесь, ваша реакция на выплату долга может варьироваться от полного отвращения (например, мы можем говорить о буквально , что-нибудь еще, пожалуйста?) до ликования. Возможно, дело в кругах, в которых я бегаю, но я заметил, что чем лучше организованы ваши финансы (кхм, бюджет!), тем увлекательнее бросать большие деньги в долг.

И, если вы еще не достигли этой стадии, это ваш шанс!

При средней годовой процентной ставке по кредитной карте 16.15 процентов, выплата вашего остатка за счет возврата налога не просто вытащит вас из ямы, но и сэкономит вам массу процентов: при балансе в 500 долларов это 80 долларов!

Если у вас более одной карты, возможно, выберите ту, у которой самая высокая процентная ставка, и верните ей деньги. Когда ваш долг уменьшится, ваше настроение поднимется. Продолжайте искать способы бросить несколько дополнительных долларов на эти долги, и со временем вы восстановите полный контроль над своим доходом — я бы сказал, что это потраченные деньги с пользой.

2.Спасти на черный день/катастрофу

Возможно, вы входите в число 39 процентов американцев, у которых есть не менее 1000 долларов на случай чрезвычайной ситуации, но статистика говорит мне, что это не так. И если говорить о 1000 долларов, то достаточно ли этого (почти) в случае настоящей чрезвычайной ситуации? Легче, чем вы думаете, разориться на пару тысяч. Что ж, это ваш шанс отсечь Закон Мерфи на перевале!

Что ж, это ваш шанс отсечь Закон Мерфи на перевале!

Используйте этот возврат налога, чтобы пополнить свой бумажник. Это может означать добавление категории под названием «Чрезвычайный фонд», если у вас ее еще нет.Или, может быть, запланируйте эти доллары на свои настоящие расходы — ожидаемые, нечастые расходы, которые могут показаться чрезвычайными, если мы их не планируем (например, ремонт автомобиля или отпуск).

Одно можно сказать наверняка, сон слаще, когда у тебя есть наличные в банке на случай, если они тебе понадобятся.

3. Опередите свою зарплату

Некоторые люди называют это подушкой, другие — буфером, а третьи (хорошо, YNAB) — «Стари свои деньги». Дело в том, что у вас больше денег в банке, чем вам нужно, и это очень спокойный образ жизни — два больших пальца вверх, всем настоятельно рекомендуется, , когда-нибудь .