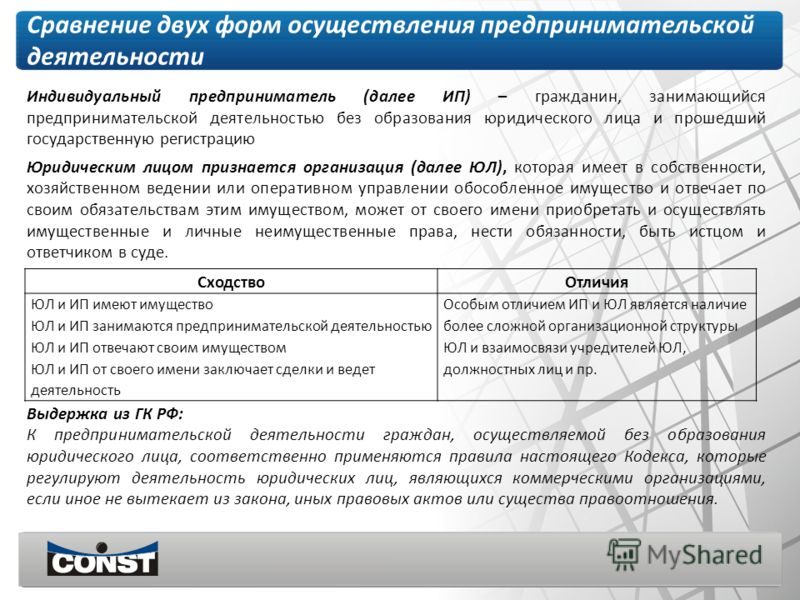

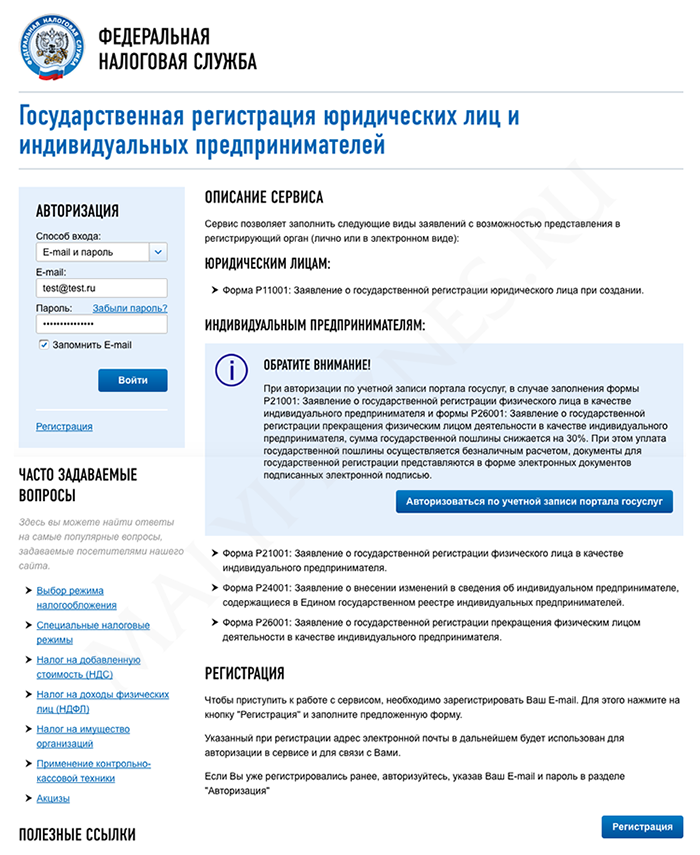

Является ип юридическим лицом: Является ли индивидуальный предприниматель юридическим лицом

ИП – это юридическое лицо?

ИП – это юридическое лицо?

Наиболее популярной организационной формой коммерции является ИП – расшифровка индивидуальный предприниматель. С учетом особенностей отраслевой специфики деятельности ИП, как и организации, вправе совершать ряд юридических действий: принимать сотрудников в штат, открывать расчетные счета в банках, заключать контракты и т.д. В связи с этим у многих возникает вполне закономерный вопрос: ИП – это юридическое лицо или физическое? Для обоснования ответа обратимся к нормам действующего законодательства РФ.

Что обозначает понятие предприниматель

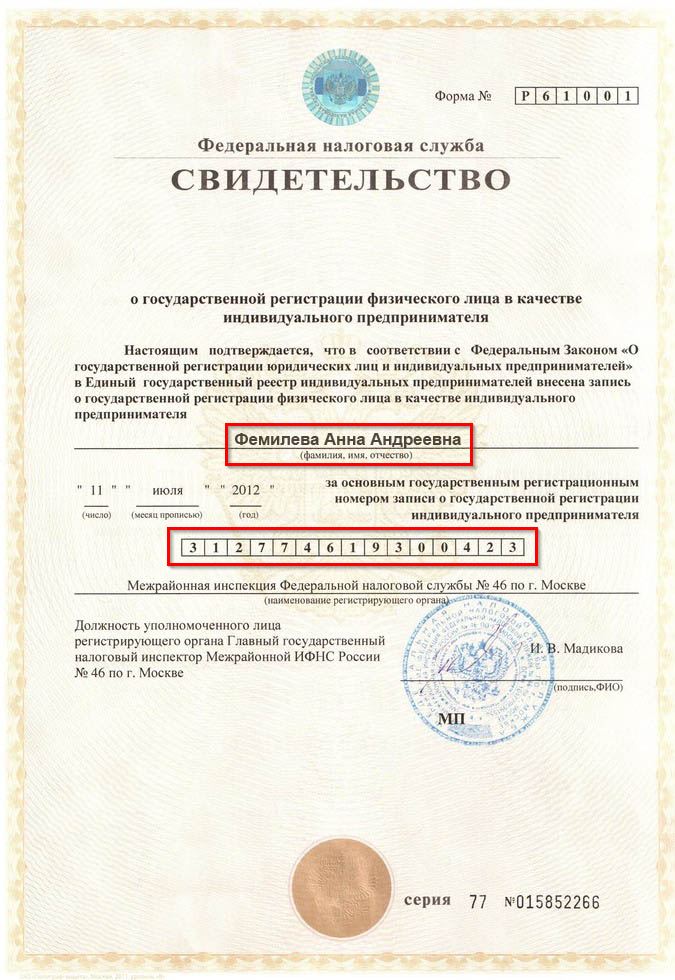

Термин индивидуальный предприниматель ГК РФ трактуется как возможность вести законную деятельность с момента государственной регистрации в контрольных органах (стат. 23 ГК). Получение статуса оформляется в ИФНС по месту проживания гражданина. Порядок регистрации регламентируется Законом № 129-ФЗ от 08.08.01 г.

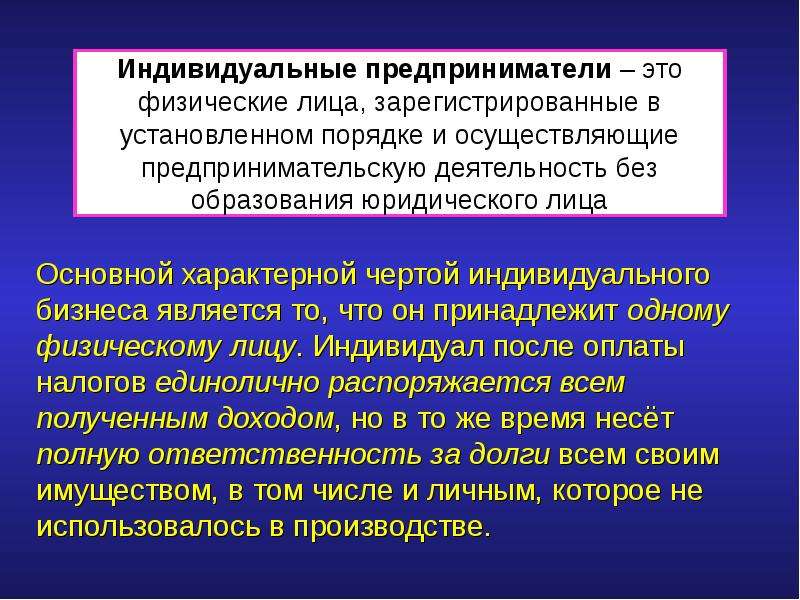

Образно говоря, индивидуальный предприниматель – это физическое лицо, имеющее легитимный регистрационный номер в Едином реестре, на свой страх и риск ведущее самостоятельную деятельность с регулярным извлечением прибыли.

Отдельно необходимо отметить, что законная работа ИП не имеет ничего общего с нелегальной торговлей. Также следует иметь в виду, что разовые сделки не признаются предпринимательством и не требуют официальной регистрации физлица в налоговых и прочих органах. Стать СМП (субъектом малого предпринимательства), оформив на себя статус ИП, вправе каждый желающий гражданин с учетом следующих ограничений:

- Физлицо должно быть совершеннолетним, то есть возрастом от 18 лет.

- Несовершеннолетний гражданин может открыть индивид предпринимателя по достижении 16 лет при условии вступления в законный брак или при наличии согласия опекунов (родителей).

- На момент регистрации гражданин должен иметь постоянную или временную регистрации на территории РФ, факт гражданства при этом значения не имеет – стать ИП может как российский подданный, так и иностранец.

Обратите внимание! Запрещено регистрировать ИП государственным служащим, а также муниципальным – депутаты, судьи, чиновники, работники МВД, ОВД, прокураторы и т.д.

Общие черты ИП и юрлица

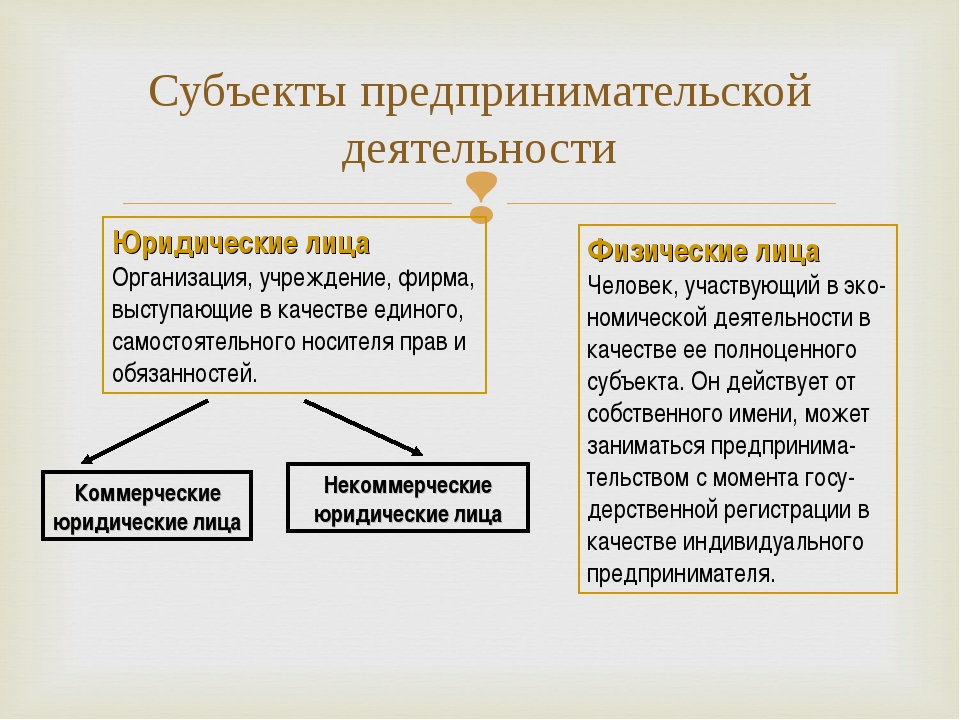

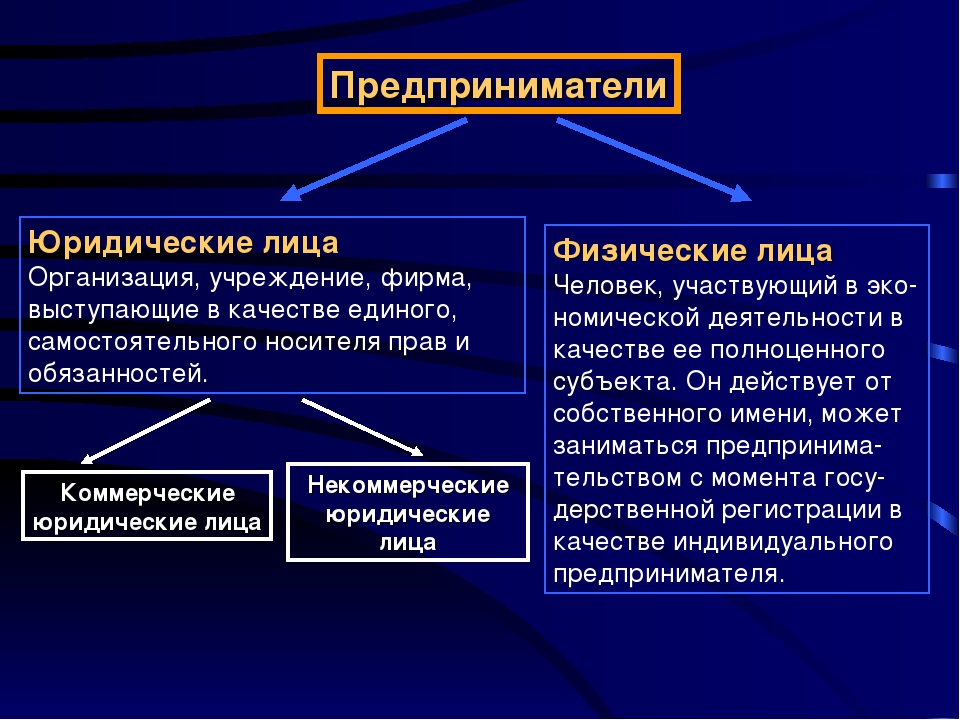

Так как мы уже выяснили, что ИП – это физическое лицо с официально оформленным правовым статусом, логично предположить, что наравне с организациями предприниматели обладают своими правами и обязанностями. В чем же они состоят? Перечислим основные сходства между ИП и компаниями-юридическими лицами:

- ИП индивидуальный предприниматель вправе нанимать по трудовым договорам работников с внесением записей о стаже в трудовые книжки, выплатой заработной платы, предоставлением отпускных, больничных и прочих гарантий по ТК.

- Начисление и последующее перечисление подоходного налога и страховых взносов с доходов персонала.

- Расчет налоговой базы в зависимости от рабочего режима налогообложения и уплата сумм начисленных налогов и сборов.

- Составление отчетности в социальные фонды, ИФНС, органы статистики.

- Право на открытие р/счета – в отличие от юрлиц предприниматели могут открывать счета в банках по желанию.

- Изготовление печати и штампов.

- Заключение договоров с контрагентами – как и юридические лица ИП могут письменно составлять контракты с перечислением существенных условий сделок.

Различия между ИП и предприятиями:

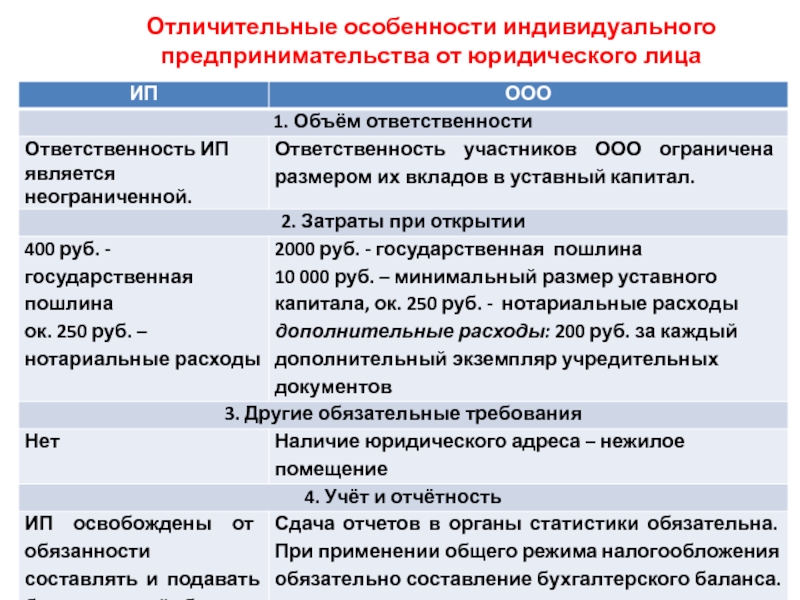

- Размер имущественной ответственности – ООО отвечает по обязательствам только в пределах величины уставного капитала. При этом каждый учредитель общества несет ответственность пропорционально размеру своей доли, а предприниматель рискует в одиночку всем личным имуществом, за исключением определенных объектов, перечисленных в ГПК РФ.

- Адрес регистрации – создание юрлица возможно по юридическому адресу, ИП предприниматель регистрируется в ФНС строго по месту проживания (временному или постоянному).

- Виды деятельности – список ОКВЭД для ООО значительно шире, чем для ИП. К примеру, торговать алкоголем, кроме пива, предпринимателю запрещено.

- Объем страховых взносов к уплате – ИП обязан ежегодно перечислять фиксированные суммы независимо от реального ведения деятельности или простоя.

- Доступные налоговые режимы – ООО не может использовать ПСН, которая разрешена к применению только ИП.

- Распоряжение полученными доходами – ИП проще пользоваться деньгами и при этом никаких дополнительных налогов платить не нужно, в то время как в ООО учредитель обязан заплатить 13 % с дивидендов, чтобы снять средства из прибыли.

- Бухотчетность – по Закону № 402-ФЗ от 06.12.11 г. вести бухучет ИП не должны (стат. 6), а юрлица обязаны и за отсутствие учета штрафуются по НК РФ.

Признаки индивидуального предпринимателя

Несмотря на то, что законодательством РФ четко определена обязанность физлиц пройти официальную регистрацию для ведения деятельности, многие граждане не соблюдают установленный регламент и работают «в черную». Тем не менее проверяющие органы уделяют пристальное внимание нелегалам и рекомендуется официально открыть предпринимательство для того, чтобы избежать проблем и наказания.

Среди признаков ИП в 2017 году следует отметить: регулярную торговлю товарами или оказание различных услуг (выполнение работ), привлечение сотрудников для неофициальной работы, систематическое заключение договоров с другими физлицами и предприятиями, «серые» наличные расчеты. Также подтверждением незаконной деятельности является наличие внутренних отчетов с указанием дат и сумм выплат/поступлений – «черная» касса.

Обратите внимание! При индивидуальной форме предпринимательства предприниматель проходит упрощенную процедуру регистрации, которая занимает 3 рабочих дня по Закону № 402-ФЗ.

В каких случаях индивидуальный предприниматель является юридическим лицом

Итак, мы разобрались, что понятие индивидуального предпринимателя обозначает физлицо, зарегистрированное в утвержденном порядке. Это же подтверждается и в стат. 11 НК, то есть нормами налогового законодательства РФ. А стат. 2 ГК определяет предпринимательской деятельностью ту, которая осуществляется систематически, с извлечением прибыли и на свой риск, то есть с полной ответственностью физлица.

Таким образом, подытоживая все вышесказанное, можно заявить, что ИП и юрлицо – это две совершенно разные правовые и организационные формы, каждая из которых обладает своими собственными недостатками, а также достоинствами. Прежде чем пускаться в свободное плавание и открывать собственный бизнес, необходимо внимательно ознакомиться с нормативными актами РФ, чтобы выбрать оптимальный вариант ведения коммерческой деятельности. Однако существуют ли ситуации, когда можно отметить, что индивидуальный предприниматель – это юридическое лицо? А точнее, что ИП действует наравне с юрлицами?

Безусловно, такие случаи возможны и дело вовсе не в общенациональной безграмотности, а в реальной норме ГК, а точнее п. 3 стат. 23 ГК, где прописано, что к предпринимательству могут применяться те же требования гражданского законодательства, которые распространяются на юрлиц, если иное не утверждено в других правовых актах/законах. На практике это означает, что к ИП, как и к предприятиям, со стороны ИФНС, социальных фондов, трудовой инспекции, органов статистки и других государственных структур, нередко предъявляются равнозначные требования. Отстаивать свои права, к примеру, на отсутствие расчета лимита кассы, предпринимателям приходится с помощью длительных разбирательств и жалоб в вышестоящие органы. Что же делать?

3 стат. 23 ГК, где прописано, что к предпринимательству могут применяться те же требования гражданского законодательства, которые распространяются на юрлиц, если иное не утверждено в других правовых актах/законах. На практике это означает, что к ИП, как и к предприятиям, со стороны ИФНС, социальных фондов, трудовой инспекции, органов статистки и других государственных структур, нередко предъявляются равнозначные требования. Отстаивать свои права, к примеру, на отсутствие расчета лимита кассы, предпринимателям приходится с помощью длительных разбирательств и жалоб в вышестоящие органы. Что же делать?

В первую очередь, необходимо помнить, что в определенных моментах ИП должен действовать наравне с юрлицом. Это происходит при оформлении в штат наемных сотрудников, при начислении налогов с объектов налогообложения, во время открытия счетов в банках, при выписке первичных документов и соблюдении правил документооборота и т.д. Кроме того и в соответствии с нормами налогового законодательства, использование любой из доступных систем налогообложения обязывает индивидуального предпринимателя, действующего или действующую, исчислять налоги с полученных доходов и подавать в установленные сроки соответствующую отчетность – декларации, расчеты и пр.

В остальных же случаях, безусловно, ИП действует не как юрлицо, а от собственного имени, то есть как гражданин. И применяемые меры ответственности к физлицу гораздо мягче, нежели установленные для организаций. Исключением является личная имущественная ответственность предпринимателя по возникшим в ходе деятельности обязательствам.

Вывод – в этой статье мы рассказали, является ли индивидуальный предприниматель физическим лицом или юридическим. Дополнительно обозначены основные отличия и сходства между предприятиями и ИП, рассмотрены признаки предпринимательства. В заключение стоит отметить, что в России предприниматель – это человек, который с учетом экономических рисков умеет извлекать регулярную прибыль при осуществлении законной деятельности и с соблюдением действующих норм законодательства.

[ Авг. 9, 2017, 11:21 д.п. ]

Может ли ИП быть учредителем ООО или оказывать услуги своему ООО

Оглавление СкрытьЗапускаете свой бизнес?

Сделайте документы для регистрации ИП или ООО в бесплатном сервисе от «Моё Дело»

Подготовить документыМожет ли ИП учредить ООО

Лицо, зарегистрированное в качестве индивидуального предпринимателя, может быть участником общества с ограниченной ответственностью, в том числе может его учреждать. Наличие либо отсутствие у физического лица статуса ИП на возможность создания ООО не влияет.

Наличие либо отсутствие у физического лица статуса ИП на возможность создания ООО не влияет.

Если немного углубиться в теорию, то гражданское законодательство не рассматривает индивидуальных предпринимателей как некую отдельную категорию лиц, а считает их физическими лицами. Но заниматься предпринимательской деятельностью на постоянной основе физические лица могут, только получив статус ИП или став самозанятыми (п. 1 ст. 23 ГК РФ).

Регистрация в ЕГРИП не мешает заключать сделки, которые не будут связаны с предпринимательской деятельностью. Например, отдать ребёнка в платный кружок и подписать договор с детским образовательным учреждением или приобрести автомобиль для семейного пользования. В данном случае наличие статуса ИП никакой роли не играет.

Участие в ООО также не является предпринимательской деятельностью. Учредитель или участник может как заниматься делами компании, так и практически не вникать в них (последнее часто происходит, если его доля невелика или бизнес ему совсем неинтересен).

Стать участником ООО можно, учредив общество и оплатив уставный капитал, а также долю в обществе можно купить, получить в дар или же в качестве наследства. Ни в одном из этих случаев наличие статуса индивидуального предпринимателя не проверяется и не указывается в документах. В том числе не нужно указывать про статус ИП и в формах заявлений на государственную регистрацию.

За то время, которое физическое лицо будет являться участником ООО, оно может стать индивидуальным предпринимателем и прекратить этот статус любое количество раз — это также не повлияет на его отношения с обществом.

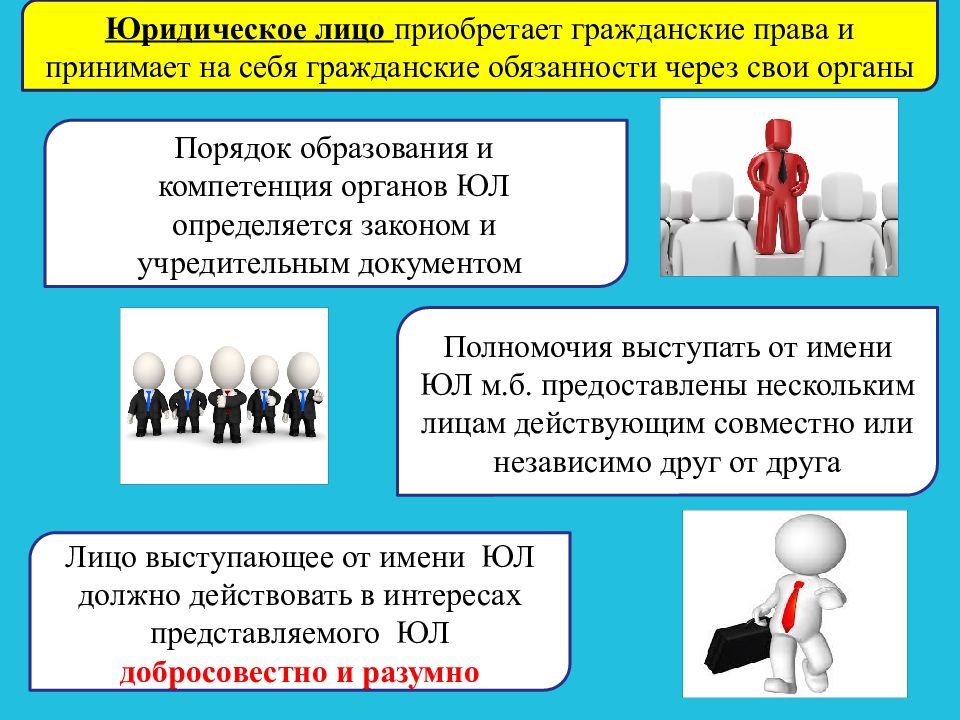

ООО как юридическое лицо — это самостоятельный участник гражданского оборота, который заключает сделки, платит налоги, несёт ответственность. От его имени в большинстве случаев действует руководитель, избранный компетентным органом юридического лица.

Участники принимают решения, предусмотренные законодательством и уставом общества. В том числе, при наличии у ООО чистой прибыли, могут распределить её в свою пользу (в терминологии налогового законодательства это выплата дивидендов). Но такие выплаты также не считаются доходами от предпринимательской деятельности. С них участники — физические лица платят НДФЛ, а налоговым агентом (при выплате денежных средств) выступает само ООО.

Но такие выплаты также не считаются доходами от предпринимательской деятельности. С них участники — физические лица платят НДФЛ, а налоговым агентом (при выплате денежных средств) выступает само ООО.

Участник общества с момента оплаты доли несёт ответственность только в пределах стоимости этой доли (за исключением субсидиарной ответственности при банкротстве и в некоторых других случаях), а ООО отвечает всем своим имуществом только по своим обязательствам, но не по обязательствам участников (п. 1 ст. 23 ГК РФ). (п.2 ст. 3 Федерального закона от 08.02.2020 №14-ФЗ об ООО).

Имущество, внесённое участником в уставный капитал, будет принадлежать уже обществу, поступит на его баланс, и уже ООО будет нести по нему всю налоговую нагрузку.

Физическое лицо в любом случае отвечает по своим обязательствам всем своим имуществом вне зависимости от того, было оно получено в результате предпринимательской деятельности или нет. Если точнее, ограничения ответственности есть, но они не касаются наличия статуса ИП.

Налоговый режим индивидуального предпринимателя определяется исходя из потребностей бизнеса, которым он занимается. С тем, что он, как физическое лицо является участником юридического лица, выбор им налогового режима не связан.

Повлиять участие в ООО на деятельность ИП может только с той точки зрения, что доля в обществе — это тоже имущество, и на него также может быть обращено взыскание по долгам физического лица.

ИП как наёмный руководитель ООО

Законом (п. 3 ст. 40 Федерального закона от 08.02.2020 №14-ФЗ «Об обществах с ограниченной ответственностью») предусмотрено, что от имени ООО действует единоличный исполнительный орган. По сложившейся у нас традиции, это директор или генеральный директор (хотя, можно придумать любое другое название. Более того, у общества может быть несколько руководителей). ЕИО может быть только физическое лицо, но общество вправе передать осуществление соответствующих полномочий управляющему или управляющей организации.

Длительность и характер полномочий единоличного исполнительного органа определяются решением участников и уставом общества, но с ним заключают трудовой договор с особенностями, которые предусмотрены трудовым законодательством для руководителей. В таком документе предусматривают условия труда, режим работы и отдыха, размер заработной платы, компенсации и другие положения, характерные именно для трудовых правоотношений. В отношении руководителя организация платит НДФЛ и страховые взносы.

Договор о передаче полномочий единоличного исполнительного органа управляющему носит гражданско-правовой характер. Иногда этим пользуются и передают полномочия индивидуальному предпринимателю, чтобы сэкономить и не платить налоги и отчисления, которые платил бы работодатель по трудовому договору. Налоговые органы в таких случаях часто доначисляют НДФЛ и взимают штрафы и пени.

Оспорить такие действия налоговой можно, но позицию нужно хорошо обосновать, а это непросто. Есть удачный пример, когда заключение договора с бывшим директором как управляющим объяснили тем, что условия нового договора предполагали материальную заинтересованность и дополнительную ответственность – вознаграждение управляющего было поставлено в зависимость от финансового результата компании (Постановление Четвертого арбитражного апелляционного суда от 27. 08.2020 N 04АП-3398/2020 по делу N А19-27765/2019). Но это случай единичный. Кроме того, судебное разбирательство — это дорого и долго.

08.2020 N 04АП-3398/2020 по делу N А19-27765/2019). Но это случай единичный. Кроме того, судебное разбирательство — это дорого и долго.

Все же чаще полномочия ЕИО передают не управляющему — физическому лицу, а управляющей организации, которая или оказывает такие услуги профессионально (фактически, осуществляет аутсорсинг управленческих и других функций), или является частью крупного холдинга.

Может ли ИП оказывать услуги своему ООО

Если ИП одновременно является участником общества с ограниченной ответственностью и планирует выполнять для него какие-либо работы или оказывать услуги, поставлять товары, учтите, что:

Условия сделки не должны отличаться от рыночных

С точки зрения налогового законодательства сделка между юридическим лицом и подконтрольным ему ИП может считаться взаимозависимой.

Критерии установлены статьёй 105.1 НК РФ. Например, таковым может быть договор, заключённый между ООО и физическим лицом, в том числе ИП, доля участия которого в этом же обществе составляет более 25%. Самый простой случай такого участия — это когда физическое лицо владеет более, чем ¼ в уставном капитале ООО.

Самый простой случай такого участия — это когда физическое лицо владеет более, чем ¼ в уставном капитале ООО.

Но взаимозависимой может быть признана любая сделка, даже если она не подходит под критерии, прописанные в Налоговом кодексе, если выяснится, что отношения сторон могли повлиять на её результат.

При этом значение имеет не только условие о цене, но и, например, особый порядок поставки и/или приёмки товара, отсутствие обычных для таких сделок неустоек.

В принципе, сам факт заключения такой взаимозависимой сделки нарушением не является, но внимание налоговых органов к ней может быть повышенным. И когда условия договора между ООО и его участником или руководителем позволяют снизить налоговую нагрузку, но отклоняются от рынка, то есть риск, что по результатам проверки с вас все равно возьмут столько же налогов, сколько вы бы заплатили при работе с любым другим контрагентом на обычных рыночных условиях.

Cделка должна быть оформлена правильно с точки зрения законодательства о юридических лицах

При определенных обстоятельствах, договор (купли-продажи, на выполнение работ, оказание услуг и. т.д.) общества с собственным участником может быть признан сделкой с заинтересованностью (статья 45 Федерального закона №14-ФЗ от 08.02.1998 г. «Об обществах с ограниченной ответственностью»). Самый простой случай — если участнику принадлежит более 50% долей в уставном капитале. Правила вышеуказанной статьи также применимы к договорам, которые ООО заключает с собственным руководителем.

т.д.) общества с собственным участником может быть признан сделкой с заинтересованностью (статья 45 Федерального закона №14-ФЗ от 08.02.1998 г. «Об обществах с ограниченной ответственностью»). Самый простой случай — если участнику принадлежит более 50% долей в уставном капитале. Правила вышеуказанной статьи также применимы к договорам, которые ООО заключает с собственным руководителем.

Оспорить такую сделку и признать её недействительной можно, если она совершена в ущерб интересам юридического лица.

Но на заинтересованность нельзя ссылаться в некоторых случаях, например, если договор заключен в процессе обычной хозяйственной деятельности, или если руководитель и единственный участник ООО — одно лицо.

Иногда (в зависимости от формулировок устава и/или наличия соответствующего требования) нужно предварительное согласие компетентного органа общества на заключение сделки с заинтересованностью, и, если оно не получено, то шансы доказать недействительность выше.

При смене руководства общества, продаже долей, ликвидации, банкротстве и сопутствующей проверке документов договоры, которые заключены с собственниками ООО, руководителями или их родственниками, анализируют более тщательно на предмет возможности оспаривания, в том числе и по основанию заинтересованности.

Иногда решения об одобрении или предварительное согласие даже в случаях, когда это не требуется по Уставу, могут потребовать контрагенты (например, если ООО работает с государственными или муниципальными предприятиями, а ИП выступает в качестве субподрядчика).

Договор с ИП должен носить исключительно гражданско-правовой характер

В принципе, заключение трудового договора с участником как с физическим лицом также возможно даже при наличии у него статуса ИП. Но тогда ООО как работодатель платит за него все налоги и отчисления.

Если нужен именно гражданско-правовой договор, то лучше его заключить на определенный срок или для выполнения конкретных задач или объёма работы. Цена также должна быть определена в зависимости от результата. Хотя, для некоторых видов услуг вполне обычной является почасовая ставка. Не нужно прописывать в договоре вопросы, связанные с организацией труда, трудового распорядка и дисциплины. Следует включить в текст обычные для гражданско-правовых отношений санкции за неисполнение или ненадлежащее исполнение обязательств, за несвоевременную оплату со стороны заказчика, условия о форс-мажоре, о порядке разрешения споров и так далее.

Цена также должна быть определена в зависимости от результата. Хотя, для некоторых видов услуг вполне обычной является почасовая ставка. Не нужно прописывать в договоре вопросы, связанные с организацией труда, трудового распорядка и дисциплины. Следует включить в текст обычные для гражданско-правовых отношений санкции за неисполнение или ненадлежащее исполнение обязательств, за несвоевременную оплату со стороны заказчика, условия о форс-мажоре, о порядке разрешения споров и так далее.

Нужно уточнить, есть ли у ИП нужные коды ОКВЭД для осуществления деятельности, предусмотренной договором.

Налоговые органы переквалифицируют договор и доначислят налог, если сочтут, что он был заключен с целью минимизировать налоги и не платить отчисления за работника. Кроме того, придётся платить страховые взносы и предоставить все компенсации, которые предусмотрены трудовым законодательством (например, за неиспользованный отпуск).

Таким образом, можно сделать следующие выводы:

- индивидуальный предприниматель вправе быть участником общества с ограниченной ответственностью;

- заключать договоры между ООО и ИП, который одновременно является участником и/или руководителем того же общества (в том числе и о передаче полномочий ЕИО), можно, но у таких сделок быть экономический и практический смысл, их условия должны соответствовать требованиям рынка. При этом к оформлению документации нужно отнестись максимально внимательно.

При этом к оформлению документации нужно отнестись максимально внимательно.

При этом к оформлению документации нужно отнестись максимально внимательно.Бесплатная консультация по регистрации бизнеса

Перезвоним и расскажем, как выгоднее и проще оформить

Заказать консультациюЮридическое лицо или индивидуальный предприниматель?

Многие граждане, задумавшись о создании собственного бизнеса, неизбежно встают перед выбором той формы, в которой этот бизнес будет впоследствии осуществляться. Законодательство предлагает нам два варианта ведения предпринимательской деятельности — либо юридическое лицо, либо индивидуальный предприниматель. Какие преимущества и недостатки у этих форм? Сжатый и в то же время информативный ответ на этот вопрос предлагает ФНС России в своем электронном сервисе «Создай свой бизнес».

Юридическое лицо

Преимущества юридического лица

1.Проще кредитоваться в банках на крупные суммы, открывать кредитные линии или использовать такие формы финансирования, которые просто по требованиям банковской безопасности недоступны для индивидуального предпринимателя (например, зонтичные овердрафты, когда каждая из дочек в группе – а ведь у вас могут появиться и дочки – может допустить перерасход по банку).

2.Проще работать с контрагентами: получать отсрочки, рассрочки платежей или наоборот, настаивать на своих условиях погашения задолженности.

3.Высоки шансы стать узнаваемым на рынке: бренд — великое дело.

4.В дело могут войти частные инвесторы. А со временем бизнес разрастется так, что ваша компания станет акционерным обществом. Выйдет на биржу, а может даже на мировой рынок.

Недостатки юридического лица

1.Сложнее процедура регистрации: и документов требуется больше, и госпошлина выше.

2.Необходимость ведения полноценного бухгалтерского, налогового учета.

3.Объем отчетности, которую нужно представлять разным контролирующим органам, значительно больше, чем у индивидуального предпринимателя.

4.Ответственность по обязательствам – хотя и не личным имуществом, как в случае с индивидуальным предпринимателем.

Индивидуальный предприниматель

Преимущества индивидуального предпринимателя

1.Нет требований к размеру уставного капитала.

2.Не нужно вести полномасштабный бухгалтерский учет – достаточно простой книги учета доходов и расходов.

3.Объем отчетности, которую нужно представлять разным контролирующим органам, значительно меньше, чем у юридического лица.

4.Суммы штрафов за одни и те же нарушения законодательства в большинстве случаев значительно ниже, чем для юридических лиц.

5.Возможно применение патентной системы – одного из самых удобных и лояльных налоговых режимов.

6.Наличие льгот по страховым взносам – фиксированные суммы за индивидуального предпринимателя вместо «привязки» размера взноса к уровню доходов, как у юридических лиц, и пониженные тарифы для наемных работников.

7.Проще процедура регистрации: и документов требуется меньше, и госпошлина ниже.

Недостатки индивидуального предпринимателя

1.Ответственность по обязательствам всем имуществом, даже если оно не участвует в предпринимательской деятельности.

2.Ограничение на ведение некоторых видов деятельности, например банковской или торговлю алкоголем в розницу.

3.Недостаточная проработка законодательной базы. Ряд правил законодатель распространил только на юридические лица, лишив предпринимателей возможности реализовать свои права без обращения в суд (например, применение некоторых льгот по НДС или учет определенных расходов при расчете налога на доходы).

4.Сложнее расширять бизнес: возможны проблемы с контрагентами, кредитованием, привлечением сторонних инвестиций.

//ФНС России

Юридическое лицо или индивидуальная предпринимательская деятельность

Юридическое лицо или индивидуальная предпринимательская деятельность

Решив заняться предпринимательской деятельностью, любой человек должен с самого начала определить для себя, будет ли он осуществлять эту деятельность сам как физическое лицо, или он создаст юридическое лицо, которое юридически и будет осуществлять какую-то деятельность.

Для принятия этого решения необходимо понять разницу между понятиями «индивидуальный предприниматель» и «юридическое лицо». Это очень важно, поскольку в быту «кочует» огромное количество заблуждений на этот счет, что приводит к ситуациям как опасным, так и комичным.

Первое и самое существенное отличие между указанными выше понятиями заключается в том, что индивидуальный предприниматель – это физическое лицо, человек, имеющий определенный статус, а юридическое лицо – это фикция, субъект, существующий только юридически, но не имеющий материального воплощения.

Для понимания этого различия стоит немного окунуться в теорию государства и права.

За последние несколько столетий в юриспруденции было создано множество теорий юридического лица, перечислять их тут нет никакой необходимости, но разделить на группы и передать их суть стоит.

К первой группе стоит отнести те теории, авторы которых разделяли концепцию Фридриха Карла фон Савиньи, который утверждал, что хотя свойствами субъекта права обладает только человек, но законодатель в практических целях признает за юридическими лицами свойства человеческой личности.

То есть закон позволяет создать вымышленную личность, абстрактно существующий субъект, который проявляет себя только в рамках, очерченных для него законом, для прочих же ситуаций этот субъект не существует.

Данная концепция получила название «теории фикции».

Авторы другой группы теорий юридического лица исходили из тезиса о реальности существования юридических лиц. Отто Фридрих фон Гирке, Карл Георг Кристоф Безелер, Раймон Салейль пытались уподобить юридическое лицо человеку, они представляли его как некий социальный организм, состоящий из входящих в некий союз людей, но не равный простой их сумме.

В советское время отечественные юристы тоже создали значительное количество теорий юридического лица, из которых стоит выделить три: теория коллектива, теория государства и теория директора.

Создатели и сторонники первой теории, Бенедиктов А.В., Братусь С.Н., Иоффе О.С. и Грибанов В.П. исходили из того, что носителями правосубъектности государственного юридического лица являются коллектив рабочих и служащих предприятия, а также всенародный коллектив, организованный в социалистическое государство.

Аскназий С.И., создавший теорию государства, полагал, что любое юридическое лицо, по сути, выступает как проводник воли государства, таким образом, все учрежденные государством юридические лица (а в условиях господства марксистско-ленинской идеологии они составляли подавляющее большинство) являются по сути его органами.

Толстой Ю.К. в своей теории директора исходил из того, что главная цель наделения организации правами юридического лица – это обеспечение возможности ее участия в гражданском обороте. Именно директор уполномочен действовать от имени организации в сфере гражданского оборота, поэтому он и является основным носителем юридической личности государственного юридического лица.

К концу XX века из всех перечисленных выше теорий только одна осталась среди признанных большинством юристов, как ученых, так и практиков – теория фикции.

Идеи германских правоведов о материальности юридического лица не выдержали критики, теории советских ученых оказались погребены под обломками Советского союза, и только теория фикции смогла удовлетворить все чаяния юристов.

Итак, юридическое лицо – это фикция, которая существует только в узко очерченных законом рамках.

Что же можно в данном случае сказать об индивидуальном предпринимателе?

В соответствии с пунктом 1 статьи 23 Гражданского кодекса РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Использованные в норме закона слова «заниматься предпринимательской деятельностью без образования юридического лица» породили в 90-е годы прошлого века термин «предприниматель без образования юридического лица» или ПБОЮЛ. Сейчас уже трудно сказать, кто именно первым ввел в оборот эту странную аббревиатуру, есть предположения, что это был кто-то из представителей налоговых органов.

Термин настолько широко применялся, что даже попал в ряд ведомственных актов, а предприниматели иначе как ПБОЮЛами¬ себя и не величали. Но к началу 2000-х многие юристы стали обращать внимание на то, что в пункте 1 статьи 23 Гражданского кодекса РФ не только нет такого словосочетания как «предприниматель без образования юридического лица», но есть совсем другое – индивидуальный предприниматель. И именно в данном качестве лицо, осуществляющее предпринимательскую деятельность без образования юридического лица, должно быть зарегистрировано.

И именно в данном качестве лицо, осуществляющее предпринимательскую деятельность без образования юридического лица, должно быть зарегистрировано.

Как раз в это время государство централизовало процессы регистрации юридических лиц и индивидуальных предпринимателей, и в итоге был создан Единый государственный реестр индивидуальных предпринимателей (ЕГРИП), а все упоминания о ПБОЮЛ остались доживать свой век на рынках, киосках и мелких магазинчиках.

Разобравшись с выбором правильного термина, стоит перейти к его толкованию.

В быту очень распространено мнение, будто индивидуальный предприниматель это некий аналог юридического лица: будто можно создать его, назначить ему руководителя (директора, а то и генерального директора), а впоследствии продать или ликвидировать. Некоторые индивидуумы додумываются и до реорганизации индивидуального предпринимателя в общество с ограниченной ответственностью или акционерное общество.

Когда такие рассуждения слышит юрист, ничего кроме иронии они у него вызвать не могут.

Дело в том, что термин «индивидуальный предприниматель» означает всего лишь статус обыкновенного физического лица – человека. В качестве аналогии можно привести статус военного или нотариуса – эти люди обладают рядом специфических по сравнению с большинством прав и обязанностей, но в остальном это обычные люди, которые «создаются» только путем зачатия, а уж если и ликвидируются, то только путем убийства.

Коренным отличием индивидуального предпринимателя от юридического лица является то, что первый – это живой человек во плоти и крови, который в какой-то момент приобрел статус ИП, и который также может потерять этот статус, но при этом останется самим собой и будет нести ответственность за все действия, совершенные им в период наличия этого статуса, а второе – это фикция, которую в любое время можно при условии соблюдения ряда условий ликвидировать.

Одной из причин, по которой приведенное выше заблуждение имеет широкое распространение, является то, что некоторые предприниматели, не разбираясь в юриспруденции и наслушавшись рассказов о том, как кто-то набрал долгов на учрежденное им юридическое лицо, а потом ликвидировал его, избежав тем самым обязанности погасить эти долги, решали, что и они, будучи индивидуальными предпринимателями, смогут проделать то же самое.

В сети Интернет ходит много баек про таких недалеких фантазеров, самой показательной из которых является история женщины, взявшей кредит и не пожелавшей его отдавать, мотивируя это тем, что ИП она «ликвидировала» (на самом деле прекратила статус) и теперь она является обществом с ограниченной ответственностью (запредельный для понимания любого человека тезис).

Справедливости ради стоит отметить, что и многие начинающие юристы или даже «специалисты с большим опытом работы» грешат тем, что не понимают разницы между юридическим лицом и индивидуальным предпринимателем: сеть пестрит объявлениями юридических фирм о «создании ИП», «ликвидации ИП» и даже о реорганизации.

Более того, некоторые подразделения банков умудряются выдавать кредиты физическим лицам, имеющим статус индивидуального предпринимателя, под поручительство «их же ИП». То есть человек поручается сам за себя – абсурд и отсутствие должного контроля со стороны юридической службы банка.

Правда, еще большим абсурдом явилось судебное решение одного из районных судов Саратовской области, которым суд счел правомерным солидарное взыскание долга по кредитному договору с гражданина и с него же, как с индивидуального предпринимателя. Эдакая история доктора Джекила и мистера Хайда – раздвоение личности, закрепленное судебным актом.

Эдакая история доктора Джекила и мистера Хайда – раздвоение личности, закрепленное судебным актом.

Однако Саратовский областной суд решил не отставать от районного суда и вынес определение, которым оставил это решение в силе и указал, что «применение судом предусмотренного договором поручительства и статьей 363 Гражданского кодекса РФ принципа солидарной ответственности к С. как к индивидуальному предпринимателю и как к физическому лицу является правомерным».

Триумфом судейской безграмотности явилось включение Саратовским областным судом описания данного случая в Обзор судебной практики рассмотрения Саратовским областным судом в июне 2009 года споров, вытекающих из договоров поручительства.

Впрочем, надеяться на подобные глупости не стоит, зато, начиная свое дело, есть смысл задуматься относительного того случая, если дело это не будет прибыльным и придется сворачивать бизнес.

Любая предпринимательская деятельность (и это закреплено в статье 2 Гражданского кодекса РФ) осуществляется на свой страх и риск. Это означает, что возможность краха любых начинаний следует предусматривать не только с позиции жизненного опыта, но и с юридической точки зрения.

Это означает, что возможность краха любых начинаний следует предусматривать не только с позиции жизненного опыта, но и с юридической точки зрения.

В соответствии со статьей 24 Гражданского кодекса РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. Перечень имущества граждан, на которое не может быть обращено взыскание, устанавливается гражданским процессуальным законодательством (к нему относится единственное жилище, предметы обихода и прочие жизненно необходимые вещи, но не более того).

Это означает, что по всем долгам, приобретенным в ходе осуществления предпринимательской деятельности, придется платить, в том числе за счет своего имущества, даже того, которое никакого отношения к этой деятельности не имело.

Да, есть еще процедура банкротства индивидуальных предпринимателей, но, во-первых, она не так проста, а во-вторых, она сама по себе стоит денег и нередко немалых. Да, эта процедура может позволить избавиться от каких-то долгов, но при этом человек все равно теряет все свое имущество, за исключением самого необходимого.

Да, эта процедура может позволить избавиться от каких-то долгов, но при этом человек все равно теряет все свое имущество, за исключением самого необходимого.

Несколько иная ситуация складывается с ответственностью участников и акционеров коммерческих организаций.

В соответствии с пунктом 1 статьи 87 Гражданского кодекса РФ участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей. В соответствии с пунктом 1 статьи 96 Гражданского кодекса РФ участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Это означает, что в случае неблагоприятного развития событий участники таких обществ не будут нести ответственность за деятельность организаций, если, конечно, они (участники) не будут своими действиями способствовать банкротству организации или совершать иные противоправные действия.

В целом же в плане распределения ответственности создание юридического лица привлекательнее, чем регистрация в качестве индивидуального предпринимателя. Банкротство и ликвидация юридических лиц, банкротство индивидуальных предпринимателей и прекращение этого статуса требуют, безусловно, и определенных познаний и привлечения специалистов, но если говорить о сухом остатке, то ликвидировать один и тот же бизнес в большинстве случаев проще, если он ведется от имени юридического лица.

Однако при выборе способа осуществления предпринимательской деятельности стоит подумать не только о рисках, связанных с банкротством, но и о выгодах того или иного способа с учетом льгот и преференций, предоставляемых государством.

В данном случае в первую очередь следует подумать о выборе режима налогообложения.

На сегодняшний день в России действуют несколько режимов налогообложения организаций и индивидуальных предпринимателей: общий, система налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход, система налогообложения при выполнении соглашений о разделе продукции, и введенная не так давно патентная система налогообложения.

Для начинающих предпринимателей не все эти режимы являются оптимальными, но некоторые специально для них и предназначены. Итак, рассмотрим вкратце все эти режимы.

Общий режим налогообложения – предусматривает уплату НДС, ставка которого составляет 18%, и ряда других налогов, может применяться как организациями, так и индивидуальными предпринимателями. Оптимален для крупных и части средних компаний, а также для отдельных индивидуальных предпринимателей, для начинающих бизнесменов не подходит.

Система налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) – предусматривает уплату единого сельскохозяйственного налога, ставка которого составляет 6%, а также некоторых других налогов, может применяться как организациями, так и индивидуальными предпринимателями, являющимися сельскохозяйственными товаропроизводителями. Оптимален для тех, кто занимается сельхозпроизводством.

Упрощенная система налогообложения (УСН) – предусматривает уплату налога по двум ставкам: 6% и 15% в зависимости от выбора объекта налогообложения (в первом случае только доходы, полученные в течение налогового периода, во втором – доходы, уменьшенные на величину расходов), а также уплату некоторых других налогов, может применяться как организациями, так и индивидуальными предпринимателями при соблюдении ряда условий. Оптимален для небольших организаций и тех индивидуальных предпринимателей, которые не могут применять патентную систему налогообложения, подробнее будет описан ниже.

Оптимален для небольших организаций и тех индивидуальных предпринимателей, которые не могут применять патентную систему налогообложения, подробнее будет описан ниже.

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) – предусматривает уплату единого налога, ставка которого составляет 15% от вмененного дохода, размер которого устанавливается Налоговым кодексом РФ и местными органами власти (устанавливается корректирующий коэффициент-дефлятор), может применяться как организациями, так и индивидуальными предпринимателями в определенных законом случаях. Оптимален для небольших организаций и индивидуальных предпринимателей.

Система налогообложения при выполнении соглашений о разделе продукции – применяется только крупными организациями и их объединениями, занимающимися добычей минерального сырья, прочими организациями и индивидуальными предпринимателями применяться не может.

Патентная система налогообложения – предусматривает уплату налога, ставка которого составляет 6% от потенциально возможного к получению индивидуальным предпринимателем годового дохода, размер которого устанавливается законом субъекта Российской Федерации, может применяться только индивидуальными предпринимателями. Оптимален для индивидуальных предпринимателей, осуществляющих определенные виды деятельности.

Оптимален для индивидуальных предпринимателей, осуществляющих определенные виды деятельности.

Как видно из описания режимов налогообложения, для тех, кто начинает свое дело, подходят три режима: УСН, ЕНВД и патентная система. Каждая из них имеет как определенные ограничения для ее применения, так и определенные преимущества для тех, кто ее применяет.

Для того чтобы выбрать режим налогообложения перед выбором формы ведения бизнеса стоит обратиться за консультацией к налоговому специалисту или опытному бухгалтеру, которым подробно описать вид деятельности, которой предполагается заниматься, свои потенциальные возможности (оборудование, транспортные средства, предполагаемое количество персонала и т.д.). Опытный специалист подскажет, какой режим налогообложения будет оптимален именно для вас, даст рекомендации по оформлению имущества и персонала.

Если же обратиться к специалистам по каким-то причинам затруднительно, то следует исходить из следующих общих рекомендаций.

Для того чтобы понять, сможет ли создаваемая организация или будущий индивидуальный предприниматель применять систему ЕНВД, необходимо изучить пункт 2 статьи 346.26 Налогового кодекса РФ. В нем перечислены все виды деятельности, осуществление которых, подпадает под действие данной системы.

Патентная система на сегодняшний день является одной из самых оптимальных для малого бизнеса, ставка невелика, региональные власти стараются поддержать начинающих бизнесменов и устанавливают небольшие размеры потенциально возможного к получению годового дохода, то есть и размеры налогов тут минимальны.

В то же время применять патентную систему могут только индивидуальные предприниматели и только в том случае, если они осуществляют один из 47-ми видов деятельности, перечисленных в пункте 1 статьи 346.43 Налогового кодекса РФ. В этой норме закона на самом деле перечислены самые распространенные виды деятельности, осуществляемые малым бизнесом, поэтому начинающему предпринимателю нужно только проверить, входит ли нужный ему вид деятельности в этот список.

Если же принято решение создавать юридическое лицо или если нет возможности применять патентную систему, то лучше всего выбрать упрощенную систему налогообложения, главное только определиться с объектом налогообложения, то есть с формулой расчета налога.

Если предполагается заниматься перепродажей каких-то товаров, то лучше выбирать в качестве объекта налогообложения доходы, уменьшенные на величину расходов. В этом случае вы будете платить налог в размере 15% с разницы между тем, что вы потратили для закупки товаров (и прочих необходимых платежей), и тем, что получили от продажи товаров.

Если же расходы на осуществление деятельности невелики, а это бывает при оказании некоторых услуг, при некоторых творческих работах, когда в дело вкладываются в первую очередь не материальные, а человеческие ресурсы, то есть смысл выбрать в качестве объекта налогообложения доходы целиком. Тогда надо будет платить налог в размере 6% от всех поступлений.

Это, безусловно, очень примитивное описание налоговых режимов, оно не учитывает целого ряда нюансов, но оно дает общее понимание сути этих режимов и существенно сужает область поиска верного решения.

В любом случае, при выборе хоть патентной системы, хоть УСН следует предварительно проверить, будет ли ваш бизнес соответствовать требованиям, установленных Налоговым кодексом РФ для данных режимов налогообложения.

Требования к организациям и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения, изложены в статье 346.12 Налогового кодекса РФ, а требования к индивидуальным предпринимателям, применяющим патентную систему, изложены в статье 346.43 Налогового кодекса РФ.

Разобравшись с налоговыми режимами, следует определиться с еще одним немаловажным фактором.

Очень часто новое дело начинается не одним человеком, а двумя или более. В таких случаях регистрация в качестве индивидуального предпринимателя одного или более участников бизнеса не гарантирует им всем защиту их интересов в случае раздела этого бизнеса или выхода из него кого-либо из его участников.

Любое совместное создание бизнеса должно строиться на взаимном доверии, но это доверие не должно быть слепым.

Получение статуса индивидуального предпринимателя задумано законодателем как способ реализации желания гражданина заняться предпринимательской деятельностью. Но законодатель не имел намерения этим же способом регулировать отношения граждан при создании тех или иных объединений.

Любой индивидуальный предприниматель имеет право нанимать работников, наделять их различными полномочиями, назначать их на те или иные должности. Но в любом случае ни один из работников не может по своему правовому статусу претендовать на право принятия решений, связанных с ведением бизнеса, претендовать на получение прибыли, вносить на каких-то условиях те или иные вклады в дело. Бизнес в таком случае ведет один человек, он всем распоряжается, сам рискует, сам получает прибыль.

К сожалению, не все начинающие предприниматели понимают данные факты, нередки случаи, когда один человек получает статус индивидуального предпринимателя, второй компаньон принимает активное участие в деле, но неформально отношения между компаньонами строятся на туманных устных договоренностях, а то и вовсе без них.

В итоге наступает момент, когда фактические участники бизнеса не могут найти общего языка по какому-то вопросу и тогда одна из сторон вспоминает, что юридически все дело оформлено на него, и что если откинуть в сторону не имеющие юридической силы либо недоказуемые слова, то можно обойтись и без компаньона. Далее следуют споры, скандалы, судебные разбирательства, которые нередко приводят к разрушению вполне успешного дела.

Однако способы избежать всего этого есть и не один.

Во-первых, те, кто планирует заняться фермерством, могут создать крестьянское (фермерское) хозяйство. В этом случае лица, изъявившие желание создать фермерское хозяйство, заключают между собой соглашение о создании такого хозяйства, выбирают главу хозяйства, и уже этот человек регистрируется в качестве индивидуального предпринимателя.

Во-вторых, можно создать юридическое лицо и компаньоны могут стать его участниками. В этом случае можно зафиксировать все отношения сторон документально, учесть степень участия каждой из сторон, определить порядок управления бизнесом, определить порядок распределения прибыли.

В-третьих, компаньоны могут каждый в отдельности зарегистрироваться в качестве индивидуального предпринимателя (обязательное условие) и заключить договор простого товарищества. В этом случае юридическое лицо не создается, стороны действуют как два (или более) независимых лица, но при этом вклады, сделанные ими для ведения бизнеса, являются их общей долевой собственностью, прибыль распределяется пропорционально внесенным долям.

Все эти способы имеют свои плюсы и минусы.

Создание крестьянского (фермерского) хозяйства подходит для тех, кто работает на селе, кто занимается сельским хозяйством, сама правовая конструкция организации дела рассчитана на предпринимательскую деятельность в рамках одной семьи.

В соответствии с пунктом 1 статьи 1 Федерального закона от 11 июня 2003 г. № 74-ФЗ «О крестьянском (фермерском) хозяйстве» крестьянское (фермерское) хозяйство представляет собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии.

В соответствии с пунктом 2 статьи 3 Федерального закона от 11 июня 2003 г. № 74-ФЗ членами фермерского хозяйства могут быть:

1) супруги, их родители, дети, братья, сестры, внуки, а также дедушки и бабушки каждого из супругов, но не более чем из трех семей. Дети, внуки, братья и сестры членов фермерского хозяйства могут быть приняты в члены фермерского хозяйства по достижении ими возраста шестнадцати лет;

2) граждане, не состоящие в родстве с главой фермерского хозяйства. Максимальное количество таких граждан не может превышать пяти человек.

Это, конечно, не самое жесткое ограничение, есть также ограничение в части возможности нахождения в собственности крестьянского хозяйства определенного имущества.

В соответствии с пунктом 1 статьи 6 Федерального закона от 11 июня 2003 г. № 74-ФЗ в состав имущества фермерского хозяйства могут входить земельный участок, хозяйственные и иные постройки, мелиоративные и другие сооружения, продуктивный и рабочий скот, птица, сельскохозяйственные и иные техника и оборудование, транспортные средства, инвентарь и иное необходимое для осуществления деятельности фермерского хозяйства имущество.

Это означает, что в случае приобретения хозяйством иного имущества оно при возникновении того или иного спора может быть признано находящимся в долевой собственности членов фермерского хозяйства или в собственности одного из его членов. При этом действие соглашения членов хозяйства о пользовании и распоряжении имуществом, принадлежащем данному хозяйству, на такое имущество распространяться не будут.

Для наглядности можно привести такой пример: крестьянское хозяйство решает приобрести в собственность находящееся в городе нежилое здание и сдавать его в аренду. Такое имущество в случае его приобретения не сможет считаться имуществом крестьянского хозяйства, поскольку оно никак не связано с деятельностью крестьянского хозяйства. В зависимости от того, кто выступал в качестве покупателя здания, на чьи средства оно приобреталось, можно признать его собственником либо одного, либо нескольких членов хозяйства. Распоряжение этим зданием будет осуществляться не на основе соглашения о создании крестьянского (фермерского) хозяйства (а в этом соглашении могут быть прописаны те или иные ограничения, порядок согласования решения о распоряжении имуществом и т. д.), а по решению одного или нескольких собственников, принимаемых или независимо от их участия в крестьянском хозяйстве.

д.), а по решению одного или нескольких собственников, принимаемых или независимо от их участия в крестьянском хозяйстве.

Поэтому выбор крестьянского (фермерского) хозяйства в качестве способа организации своего дела подходит только тем, чье дело базируется на осуществлении сельскохозяйственного производства.

Регистрация юридического лица – способ проверенный и широко распространенный, как указано выше, не несет за собой чрезмерных рисков, связанных с несостоятельностью. Однако юридические лица не могут применять патентную систему налогообложения и не всегда могут пользоваться льготами и преференциями, предоставляемые местными органами власти малому бизнесу.

Заключение договора простого товарищества – редкость для российского бизнеса, связано это с тем, что с одной стороны заключение такого договора требует привлечения юриста, причем более квалифицированного, чем тот, который нужен для регистрации обычного общества с ограниченной ответственностью, а с другой – остаются риски обращения взыскания на имущество партнеров при возникновении серьезной задолженности, чего те же юристы советуют избегать.

Кроме того, при заключении договора простого товарищества могут возникнуть проблемы с идентификацией общего дела в целом и долей участия в нем партнеров. Создание общего бизнеса обычно выражается в открытии магазина, ресторана, кафе, заведения по оказанию каких-то услуг и иного заведения, которое олицетворяет собой этот самый бизнес. Интернет-проекты предполагают регистрацию одного или нескольких доменных имен и размещение на них информации о реализуемых товарах или оказываемых услугах.

Во всех случаях заведение или интернет-проект получает какое-то название, которое потом рекламируется, к нему привыкают клиенты, партнеры. Четвертая часть Гражданского кодекса РФ содержит несколько способов защиты прав на такие средства индивидуализации и о них подробно будет сказано ниже, но сейчас следует заметить, что из всех этих средств для полного товарищества подойдет только регистрация коллективного знака, а это процесс, в котором очень желательно (скорее, необходимо) участие юриста или патентного поверенного, и, кроме того, такая регистрация занимает очень много времени (примерно год).

Это означает, что при заключении договора простого товарищества наименование дела либо вообще не будет защищено, либо будет оформлено только на одного партнера. Это впоследствии может привести к тем же последствиям, что и оформление дела в целом на одного партнера, – спорам и судам.

В то же время если у партнеров есть твердое желание воспользоваться благами патентной системы налогообложения, есть возможность привлечь юриста для составления договора, а обозначение общего дела не имеет большой ценности, то можно попробовать заключить договор простого товарищества.

Если же общее дело можно разделить на сегменты по долям участия партнеров без ущерба для него в целом (например, когда один партнер занимается в основном только поставками товаров, а второй – их реализацией), то можно вообще не создавать какого-то объединения, а заключить обычные двусторонние договоры, соответствующие сути отношений, и действовать как два или более независимых индивидуальных предпринимателя.

Во всех случаях тем, кто хочет открыть свое дело, следует все тщательно взвесить, сопоставить с изложенными тут рекомендациями те конкретные условия, в которых находится будущий предприниматель, условия, в которых он планирует работать, и выбрать оптимальный для себя лично вариант.

В целом, подводя итог изложенному выше, можно сказать следующее:

Если начинающий предприниматель в первую очередь опасается каких-то рисков, связанных с возникновением существенных долгов или с разделом бизнеса, то ему лучше остановиться на варианте создания юридического лица.

Если начинающий предприниматель в первую очередь стремится сэкономить на налогах и при этом его бизнес не несет в себе рисков возникновения больших долгов, а также риска раздела между партнерами, то ему стоит подумать о регистрации в качестве индивидуального предпринимателя.

Тонкости работы юридических лиц и индивидуальных предпринимателей с самозанятыми | ФНС России

16 Республика ТатарстанДата публикации: 29. 10.2019

10.2019

Тема: Самозанятые

Источник:  https://sntat.ru/ekonomika/ufns-rf-po-tatarstanu-tonkosti-raboty-yurlits-i-ip-s-samozanyatymi/?sphrase_id=7166

Что нужно знать юридическим лицам и индивидуальным предпринимателям при работе с плательщиками налога на профессиональный доход, как правильно оформить сделку и как лучше рассчитаться, в интервью ИА «Татар-информ» рассказал руководитель Управления ФНС России по Республике Татарстан Марат Сафиуллин.

Самозанятый может работать с юрлицом, если это не его работодатель

Могут ли налогоплательщики Налога на профессиональный доход работать с юридическими лицами или индивидуальными предпринимателями?

– Федеральный закон № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход“ в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» предоставил возможность физическим лицам заниматься предпринимательской деятельностью без государственной регистрации в качестве индивидуального предпринимателя с уплатой налога на профессиональный доход по ставке 4% при реализации товаров, работ, услуг физическим лицам и по ставке 6% при работе с юридическими лицами.

Налогоплательщик “Налог на профессиональный доход“ вправе оказывать услуги, выполнять работы, продавать товары юридическому лицу или индивидуальному предпринимателю при условии, что заказчиками услуг (работ) не выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад.

Как юрлицо может проверить, действительно ли оно имеет дело с самозанятым?

– Действительно, до заключения договора с физическим лицом, являющимся плательщиком налога на профессиональный доход, стоит убедиться в том, что оно им является. Для этого можно запросить у него выписку из приложения «Мой налог». Эта выписка содержит актуальную информацию о регистрации физического лица в качестве плательщика “Налог на профессиональный доход“,

Кроме того, можно самостоятельно проверить факт регистрации на сайте Федеральной налоговой службы:npd.nalog.ru.

Оформление платежных документов при перечислении денег происходит в общепринятом порядке

Каким образом юридическое лицо может оформить сделку с налогоплательщиком Налога на профессиональный доход?

– При сотрудничестве юридических лиц с налогоплательщиками налога на профессиональный доход необходимо руководствоваться нормами гражданского законодательства, в соответствии с которыми сделки можно оформлять устно или письменно, обычным договором или с участием нотариуса.

Если сделка исполняется немедленно, то договор может быть заключен и в устной форме. В этом случае заключение договора будет подтверждаться уплатой заказчиком денег за оказанные услуги.

Оформление платежных документов при перечислении денег за товары, работы, услуги юридическими лицами происходит в общепринятом порядке.

Главное — чек, который подтвердит расходы юрлица

Как происходит расчет между юридическим лицом и налогоплательщиком Налога на профессиональный доход?

– При расчетах исполнитель-налогоплательщик «Налога на профессиональный доход» обязан сформировать и передать компании-заказчику чек, сформированный в приложении «Мой налог». В нем содержатся такие сведения, как наименование товара, работ, услуг и ИНН юридического лица или индивидуального предпринимателя, который является заказчиком услуг. Этот документ и подтверждает расходы юридического лица.

Передача чека юридическому лицу происходит в момент расчета, если этот расчет произведен наличными денежными средствами или с использованием электронных средств платежа. При других формах расчета чек передается до 9-го числа месяца, следующего за тем месяцем, в котором была произведена оплата.

При других формах расчета чек передается до 9-го числа месяца, следующего за тем месяцем, в котором была произведена оплата.

Общество с ограниченной ответственностью (ООО) (общеизвестное под названием «частная компания с ограниченной ответственностью») в сравнении с ТОО и ИП

В данном руководстве проводится сравнительный анализ общества с ограниченной ответственностью, индивидуального предпринимателя и товарищества с ограниченной ответственностью, необходимый для принятия решения о структуре коммерческой организации, оптимально отвечающей вашим потребностям.

Статус юридического лица

Индивидуальный предприниматель в Сингапуре не является юридическим лицом, соответственно, не имеет статуса самостоятельного юридического лица. В глазах закона и общественности вы как собственник и ваша коммерческая структура являетесь единым целым. В результате вы обладаете полным контролем над бизнесом и его операциями, НО при этом несете личную ответственность по всем задолженностям и всем судебным искам, возбужденным против ИП.

В Сингапуре Общества с ограниченной ответственностью (ООО) и товарищества с ограниченной ответственностью (ТОО) обладают статусом юридического лица, существующего отдельно от своих акционеров (владеющих компанией) и своих директоров (управляющих компанией). Это, по существу, подразумевает следующее:

1. Юридическое лицо принимает на себя и получает обязательства и владеет недвижимостью от своего имени, заключает контракты со своими участниками, директорами, сотрудниками и третьими лицами.

2. Юридическое лицо может подавать иск в суд или привлекаться в качестве ответчика по иску от своего имени.

3. Юридическое лицо не подвергается никаким изменениям, даже если меняется статус его участников.

4. Юридическое лицо может вступать в правовые отношения со своими участниками или директорами.

ИП — отсутствие статуса самостоятельного юридического лица

ТОО, ООО — наличие статуса самостоятельного юридического лица

Финансовая ответственность

Поскольку ИП не имеет статуса самостоятельного юридического лица, его собственник несет неограниченную финансовую ответственность. Другими словами, кредиторы могут подать против вас иск в отношении возникших задолженностей, а так же могут получить от суда исполнительный лист об обращении взыскания на ваши личные активы, в том числе и имущество. Ваши личные активы никак не защищены. Поскольку ТОО и ООО в Сингапуре создаются как юридические лица с ограниченной ответственностью, их финансовые обязательства остаются в пределах самого юридического лица и таким образом защищают участников компаний (партнеров и акционеров соответственно) посредством ограниченной ответственности.

Другими словами, кредиторы могут подать против вас иск в отношении возникших задолженностей, а так же могут получить от суда исполнительный лист об обращении взыскания на ваши личные активы, в том числе и имущество. Ваши личные активы никак не защищены. Поскольку ТОО и ООО в Сингапуре создаются как юридические лица с ограниченной ответственностью, их финансовые обязательства остаются в пределах самого юридического лица и таким образом защищают участников компаний (партнеров и акционеров соответственно) посредством ограниченной ответственности.

По сути, это означает, что ваша ответственность ограничивается суммой средств, внесенных вами в организацию, а ваши личные активы защищены.

ИП: неограниченная ответственность – собственник несет личную ответственность по задолженностям и убыткам.

ТОО: ограниченная ответственность – ответственность каждого партнера ограничена его вкладом в ТОО.

ООО: ограниченная ответственность – ответственность каждого акционера ограничена его вкладом в компанию.

Непрерывность владения и преемственность

В случае с ИП вы и ваш бизнес неразделимы. Ваш бизнес не вечен, его деятельность останавливается с вашим отходом от дел или смертью. С другой стороны, ТОО и ООО продолжают существовать, независимо от статуса их партнеров или директоров и акционеров. Уход в отставку или смерть участников таких компаний обычно не влияет на продолжение существования ТОО и ООО.

ИП: отсутствие непрерывного правопреемства

ТОО, ООО: структура продолжает действовать после смерти или увольнения ее участников

Легкость расширения бизнеса

Для роста и расширения вашего бизнеса основное значение имеет капитал. Будучи индивидуальным предпринимателем, очень сложно привлечь в ваш бизнес внешний капитал посредством ссуд или инвестиций. Ваш капитал ограничен вашими собственными финансовыми средствами и прибылью, которую приносит ваш бизнес. Для получения кредита в банках или кредитных организациях вы должны представлять в качестве обеспечения свои собственные активы.

Кроме того, в структуре индивидуального предпринимателя может быть только один собственник, что означает, что у вас нет способа привлечь другого партнера в свой бизнес. В принципе, ТОО также испытывает трудности с привлечением внешнего капитала, часто ограниченного долей вклада его партнеров. В качестве частной компании с ограниченной ответственностью вы можете воспользоваться преимуществом привлекать капитал посредством привлечения долевых партнеров, венчурных фондов, финансирования предприятий и т.д.

Инвесторы с большей вероятностью будут инвестировать в компанию, в которой существует официальное разделение личных активов и активов компании. В целом, банки предпочитают давать ссуды компаниям, а не индивидуальным предпринимателям или ТОО.

Налогообложение

Прибыль ИП и ТОО в Сингапуре не облагается налогом на том же уровне, что и прибыль коммерческих компаний, их прибыль воспринимается как личный доход собственника. В случае с ИП вся коммерческая прибыль считается личным доходом собственника и облагается налогом по ставке налога на личные доходы. Так и в случае с ТОО: прибыль распределяется между партнерами в соответствии с учредительным договором ТОО, считается частью личного дохода каждого партнера и облагается по ставке налога на личные доходы.

Так и в случае с ТОО: прибыль распределяется между партнерами в соответствии с учредительным договором ТОО, считается частью личного дохода каждого партнера и облагается по ставке налога на личные доходы.

В Сингапуре частные компании с ограниченной ответственностью облагаются налогом по ставке на прибыль компаний и могут пользоваться различными налоговыми льготами, предоставляемыми компаниям. Эффективная налоговая ставка на прибыль компаний для ООО при объеме прибыли до 300 000 сингапурских долларов ниже 9%, а максимальная – 17% при объеме прибыли свыше 300 000 сингапурских долларов. Более того, в течение первых трех лет с момента образования компании действует нулевая налоговая ставка на первые 100 000 сингапурских долларов прибыли каждый год.

В Сингапуре принята одноуровневая налоговая политика, что означает, что после уплаты налогов с дохода на уровне компании дивиденды распределяются между акционерами уже без налогообложения.

| НАЛОГООБЛАГАЕМЫЙ ДОХОД | ПРИБЛИЗИТЕЛЬНАЯ СУММА НАЛОГА ИП или ТОО (S$) | ПРИБЛИЗИТЕЛЬНАЯ СУММА НАЛОГА ООО (S$) |

|---|---|---|

| 100,000 | 7000 | 0 |

| 300,000 | 40,000 | 17,000 |

| 600,000 | 98,000 | 70,000 |

В вышеприведенный расчет налоговых сумм по ТОО входит полное освобождение новых компаний от уплаты налогов.

В вышеприведенный расчет налоговых сумм по ТОО входит полное освобождение новых компаний от уплаты налогов.Передача прав собственности

ИП или ТОО нельзя продать как единое целое. Права собственности по каждому активу, лицензии и разрешению приходится передавать по отдельности. В отличие от них, права на всю собственность ООО или ее часть передаются легко, при этом на время продажи активов деятельность компании не прерывается.

ИП: сложно передать права собственности на бизнес

ТОО, ООО: легко передать права на часть собственности или всю собственность компании

Обеспечение постоянной деятельности

ИП – самая легкая и малозатратная форма организации и ведения бизнеса в Сингапуре. Государственный комиссионный сбор за регистрацию ИП составляет 65 сингапурских долларов, а количество необходимых документов сведено к минимуму. Нет требований о постоянном предоставлении отчетности, необходимо только каждый год обновлять регистрацию ИП.

Регистрация ТОО сложнее, чем регистрация ИП, но проще регистрации частной компании с ограниченной ответственностью. Комиссионный сбор правительства Сингапура за регистрацию ТОО составляет 165 сингапурских долларов, плюс вам, возможно, понадобится профессиональная помощь при составлении учредительного договора ТОО. В рамках соблюдения ежегодных требований ТОО должно предоставлять в органы декларацию о финансовой состоятельности или несостоятельности ТОО. Представлять другие документы не требуется.

Регистрация ООО немного сложнее, чем регистрация двух вышеуказанных форм компаний, а государственный комиссионный сбор за регистрацию составляет 315 сингапурских долларов. Кроме того, требования по ежегодной отчетности более сложные; например, необходимо предоставлять годовую финансовую отчетность, подавать налоговую декларацию, проводить ежегодное общее собрание акционеров и т.д.

Мы рекомендуем воспользоваться услугами профессиональных компаний (секретарских, бухгалтерских или юридических фирм), чтобы справиться с исходным процессом создания компании, а также для обеспечения постоянного соблюдения компанией необходимых требований.

ИП: минимальные расходы на создание/соблюдение требований и минимальное количество необходимых документов

ТОО: средний уровень расходов на создание/соблюдение требований и среднее количество необходимых документов

ООО: более сложный процесс создания/большие затраты на соблюдение требований и большее количество необходимых документов

Восприятие общественностью

Восприятие вашего бизнеса вашими поставщиками, сотрудниками, банкирами и заказчиками может в значительной степени изменить судьбу вашего бизнеса. В глазах общественности ИП является наименее предпочтительной формой организации серьезных компаний, а компания – наиболее предпочтительной. Статус частной компании с ограниченной ответственностью придает организации важность, престиж и вызывает доверие.

Прекращение деятельности

Ликвидация ИП проще, чем ликвидация ТОО или частной компании с ограниченной ответственностью. В случае с ИП процедура предусматривает отправку уведомления о ликвидации, за которым следует уведомление регистрационных органов о прекращении деятельности. Однако процесс ликвидации ТОО и ООО более сложный. В любом случае процесс ликвидации компании занимает 3-12 месяцев в зависимости от существующих сложностей.

Однако процесс ликвидации ТОО и ООО более сложный. В любом случае процесс ликвидации компании занимает 3-12 месяцев в зависимости от существующих сложностей.

Какой вариант выбрать?

Из трех форм организаций в Сингапуре наилучшим вариантом для крупных предпринимателей является создание частной компании с ограниченной ответственностью. Ваши личные активы защищены от финансовых обязательств, вы пользуетесь особыми налоговыми стимулами от государства, а структура компании позволят вам расширяться.

преимуществ сегрегированных портфельных компаний для инвестиционных целей

После регистрации в соответствии с Законом о компаниях Каймановых островов (в новой редакции) компания с сегрегированным портфелем («SPC») может управлять отдельными портфелями («SP») с преимуществом установленного законом разделения активов и обязательств между портфелями. Основным преимуществом SPC перед стандартной освобожденной компанией является защита активов одного портфеля от обязательств других портфелей.

Преимущества SPC

Корпоративная структура SPC часто используется для мультиклассовых хедж-фондов, зонтичных фондов и основных фидерных структур из-за различных преимуществ структуры SPC.

(i) SPC обеспечивает возможность создания установленной законом «ограды» для защиты от вопросов перекрестной ответственности, связанных с активами и обязательствами различных SP в рамках SPC.

(ii) Ежегодные государственные сборы за ИП на 50% меньше, чем годовые государственные сборы для освобожденной компании.

(iii) SPC — это корпоративная структура Каймановых островов, подобная стандартной освобожденной компании, в которой нет ограничений по резидентству для директоров или акционеров.

(iv) Отсутствуют ограничения валютного контроля.

(v) Помимо прочих льгот, на Каймановы острова не взимаются налоги на SPC или ее акционеров.

(vi) Как показано на рисунке 1 ниже, структура SPC все чаще используется в качестве инвестиционной платформы, на которой инвесторы могут использовать разные SP для хранения различных классов активов (например, недвижимости, интеллектуальной собственности, акций и акций, а также проблемных активов) и иметь их инвестиции управляются отдельно от других инвестиций, принадлежащих другим поставщикам услуг на той же платформе SPC.

Рисунок 1. SPC может создавать неограниченное количество SP для хранения различных активов, использования различных инвестиционных стратегий или различных секторов.

Каковы особенности компании с сегрегированным портфелем?

(i) Согласно Закону о компаниях Каймановых островов, SPC — это освобожденная компания, зарегистрированная как компания с сегрегированным портфелем. Он имеет все возможности для выполнения любых задач или целей с учетом любых ограничений, наложенных на SPC в его Меморандуме об ассоциации (« Меморандум »).Меморандум SPC обычно дает SPC полную возможность преследовать очень широкие цели. Например, в Меморандуме SPC обычно есть такой пункт (выделено мной):

«Объектами, для которых создана Компания, являются без ограничений , и Компания должна иметь полные права и полномочия для выполнения любых задач, не запрещенных Законом о компаниях… или любым другим законом Каймановых островов».

(ii) Закон о компаниях Каймановых островов позволяет SPC создавать одну или несколько SP для отделения активов и обязательств SPC, удерживаемых в рамках одного SP, от активов и обязательств SPC, удерживаемых в другом SP SPC.

(iii) Общие активы и общие обязательства SPC (т. е. активы и обязательства, которые не могут быть должным образом отнесены к конкретному SP) хранятся на отдельном общем счете, а не на каком-либо из счетов SP.

(iv) Закон о компаниях требует, чтобы SPC проводил различие между « активами сегрегированного портфеля » (которые являются активами SPC, которые были назначены или распределены для счета конкретного SP SPC) и общих активов (которые являются активами SPC, для которых , а не были назначены или выделены для счета какой-либо конкретной SP SPC).Каждая ИП должна иметь, при необходимости, свой собственный банковский счет, брокерский счет и другие счета для хранения своих активов, чтобы избежать смешивания с активами других ИП.

(v) Из чего состоят активы ИП? — Активы ИП включают (а) активы, представляющие собой акционерный капитал и резервы («резервы» включают прибыль, нераспределенную прибыль, капитальные резервы и эмиссионные премии), относящиеся к ИП; и (b) все другие активы, относящиеся к ИП или удерживаемые в рамках ИП (например, облигации, акции, недвижимость, ИС).Акции SPC разрешается выпускать в отношении определенного SP, поступления от выпуска таких акций включаются в активы этого SP, и акции могут давать право на распределение от этого SP. Поступления от выпуска акций, которые не являются акциями сегрегированного портфеля, должны быть включены в общие активы SPC.

(vi) Закон о компаниях также требует, чтобы SPC проводил различие между « сегрегированных портфельных обязательств » (которые представляют собой обязательства SPC, которые были назначены или распределены на счет конкретного SP SPC) и общих обязательств. (которые представляют собой обязательства SPC, которые не были назначены или распределены для счета какого-либо конкретного SP SPC).

(vii) Директора SPC обязаны установить и поддерживать (или обеспечить создание и поддержание) процедур:

(a) для отделения и сохранения сегрегированных портфельных активов отдельно и отдельно идентифицируемых от общих активов;

(b) для отделения и сохранения сегрегированных портфельных активов каждого ИП отдельно и отдельно идентифицируемых от сегрегированных портфельных активов любого другого ИП; и

(c) для обеспечения того, чтобы активы и обязательства не передавались между ИП или между ИП и общими активами иначе, чем по полной стоимости.

(viii) Кто контролирует SPC? — У SPC будет Совет директоров. Кроме того, каждый ИП может иметь собственное управление обособленным портфелем или инвестиционный или управленческий комитет, который эффективно контролирует и управляет операциями соответствующего ИП. Дирекция сегрегированного портфеля, инвестиционный или управленческий комитет получит свои полномочия через полномочия, делегированные ему Советом директоров SPC.

(ix) Заключение договоров от имени SP — Хотя SPC является компанией и, следовательно, юридическим лицом с отдельным юридическим лицом, ИП не имеет отдельного юридического лица.Соответственно, Закон о компаниях требует, чтобы при заключении контракта от имени конкретного ИП необходимо четко указать, от имени какого ИП заключает договор. У каждого ИП может быть свой собственный инвестиционный менеджер, торговый советник и другие поставщики услуг, но в соглашениях должно быть четко указано, какой ИП привлек их для оказания своих услуг. Например, если ABC Investments SPC заключает соглашение о торговых консультациях, чтобы привлечь торгового консультанта для сегрегированного портфеля A1, SPC должен четко указать в соглашении, что он действует как: « ABC Investments SPC, действующий исключительно от имени и от имени компании. сегрегированный портфель A1 ».Торговое соглашение также должно быть оформлено следующим образом: « ABC Investments SPC, действующая исключительно от имени и от имени сегрегированного портфеля A1 ».

(x) Кто может связать SPC или SP? — SPC имеет возможность вводить транзакции « , действующие исключительно от имени и от имени » одного или нескольких SP, как указано выше, SPC должен идентифицировать соответствующий SP и указывать, что он: « действует исключительно для и от имени », названный ИП. Совет директоров SPC (или другое лицо, которому директора делегировали полномочия, e.г. инвестиционный менеджер), который сможет связать SPC и соответствующий SP, в отношении которого действует SPC.