Дисконтированный срок окупаемости проекта формула – Простой и дисконтированный срок окупаемости проекта

Дисконтированный срок окупаемости (DPP)

Дисконтированный срок окупаемости (от англ. Discounted payback period — DPP) — считается одним из наиболее известных и простых в использовании показателей эффективности инвестиционного проекта.

Дисконтированный срок окупаемости (от англ. Discounted payback period — DPP) — считается одним из наиболее известных и простых в использовании показателей эффективности инвестиционного проекта.

Дисконтирование в определённом понимании характеризует динамику покупательной способности т.е. изменение стоимости с течением времени. На его основании производят сопоставление будущих цен с текущими.

В государствах, где очень нестабильное положение в политической или законодательной системах, DPP имеет важнейшее значения для борьбы с возможными финансовыми рисками. Данный показатель имеет действительно большое значение, это определяется постоянством спроса на результат инвестиционной деятельности.

Дисконтированный срок окупаемости и его формула

r — коэффициент дисконтирования

Io — величина исходных инвестиций

n — число периодов

CFt — приток денежных средств в период t

Единственный существенный недостаток заключается лишь в том, что очень затруднительно определить уровень денежных потоков после момента окупаемости инвестиций. Проще говоря, при расчёте, DPP не учитывает реинвестиции (повторные вложения) в проект.

Дисконтированный срок окупаемости инвестиций хорош тем, что он помогает выяснить и оценить, то насколько ликвидным будут капиталовложения в проект, а также все возможные риски связанные с реализацией данного проекта.

Коэффициент дисконтирования или иначе барьерная ставка – это процентная ставка, используемая для перерасчёта будущих денежных потоков и объединяя их в единую текущую стоимость. Этот показатель можно рассчитать по следующей формуле:

E — норма дисконта

Основным экономическим нормативом, который используется при дисконтировании является норма дисконта, выражаемая в процентах в год. Норма дисконта отражает долю эффективности участия в инвестиционном проекте.

Норму дисконта можно классифицировать: социальная, бюджетная, коммерческая и участник проекта. В расчетах эффективности инвестиционных проектов используется норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Что касается срока окупаемости , то он значительно увеличивается если использовать без расчёта дисконтирования (PP):

Можно наблюдать такую закономерность, что дисконтированный срок окупаемости больше PP.

При использование показателей DPP и PP имеет место быть условиям:

- проект принимается в том случае, если есть шанс его окупаемости

- проект принимается только тогда, когда период окупаемости проекта не будет превышать тот срок, который был заранее обговорён и установлен

Рассмотрим некоторые особенности показателя периода окупаемости:

- первой особенностью является то, что не учитываются те денежные средства, которые формируются после периода окупаемости

- следующая особенность заключается в том, что на его формирование влияет промежуток между началом цикла проекта и началом фазы эксплуатации проекта.

В завершении, хочется сказать, что если вы стремитесь произвести полнейший инвестиционный анализ, то не стоит ограничивать себя расчётами лишь одного показателя. Грамотнее всего будет использовать сразу несколько необходимых.

Именно поэтому не стоит забывать, что существуют и другие показатели, рассчитывая которые можно получить очень полезную информацию об эффективности инвестиционной деятельности. Если составить более менее полный список таких показателей (не считая, тот показатель, который рассматривался в данной статье), то выйдет 10 штук:

- чистая приведенная стоимость: Net Present Value (NPV)

- индекс доходности: Profitability Index (PI)

- внутренняя норма доходности: Internal Rate of Return (IRR)

- модифицированная внутренняя норма доходности: Modified Internal Rate of Return (MIRR)

- дисконтированный индекс доходности: Discounted Profitability Index (DPI)

- чистая будущая стоимость: Net Future Value (NFV)

- метод аннуитета: Annuity (AN)

- годовая чистая приведенная стоимость: Annualized Net Present Value (ANPV)

- модифицированная приведенная текущая стоимость: Modified Net Present Value (MNPV)

- валовая приведенная стоимость: Gross Present Value (GPV)

Дисконтированный срок окупаемости: расчет и анализ показателя

Дисконтированный срок окупаемости входит в топ-10 показателей, которые используются инвестиционными аналитиками для определения эффективности вложений. В статье рассмотрим его экономическую сущность и формулу расчета, проследим расчет показателя на примере и проанализируем результаты. Отметим плюсы и минусы метода, сделаем выводы.

Содержание статьи:

Дисконтированный срок (период) окупаемости (Discounted Payвack Period, DPP) – это срок, в течение которого полученные от проекта прибыли перекроют вложенные в него инвестиции. Оба показателя – и прибыль,и инвестиции – рассчитываются с учетом ставки дисконтирования (барьерной ставки).

При расчете дисконтированного периода окупаемости определяются дисконтированные денежные потоки от проекта. Отрицательные потоки – это первоначальные инвестиции, положительные – это доходы. Далее из суммы инвестиций последовательно вычитаются доходы в каждом периоде, пока не наступит окупаемость. Период наступления окупаемости и будет расчетным показателем DPP. Рассмотрим подробнее.

Формула расчета дисконтированного срока окупаемости

Дисконтированный период окупаемости инвестиционного проекта рассчитывается по формуле:

где DPP – дисконтированный срок окупаемости,

n – количество периодов,

t – порядковый номер периода,

CFt – чистый денежный поток в период t,

r – барьерная ставка, она же коэффициент дисконтирования,

I0 – первоначальные инвестиции.

Как рассчитать барьерную ставку

Барьерная ставка – это минимальная сумма прибыли на один вложенный рубль, на которую согласен инвестор с учетом всех рисков. Фактически для инвестора показатель барьерной ставки означает стоимость его капитала, поэтому ожидания по прибыльности у каждого инвестора свои. Кроме того, барьерная ставка может быть как постоянной на всем периоде расчета, так и меняться от периода к периоду.

Есть несколько подходов к определению барьерной ставки:

- Учет только показателя инфляции. Такой подход работает в основном для безрисковых и низкорисковых вложений и используется редко.

- Приравнивание барьерной ставки к стоимости капитала инвестора (WACC). В сущности, этот метод означает, что инвестор сравнивает доходность от рассматриваемого проекта с доходностью уже проведенных инвестиций или рассматривает инвестирование с привлечением внешних источников.

- Расчет барьерной ставки на основании прошлых периодов с использованием прогнозирования по линиям трендов. Работает, только если есть накопленная статистика по схожим инвестициям.

- Для уникальных инвестиций, по которым нет еще накопленного опыта и высоки риски, используется метод расчета с учетом рисков. Рассмотрим его в нашей статье.

Формула расчета барьерной ставки с учетом рисков

где r – барьерная ставка,

rб – безрисковая ставка, минимальная прибыль, которую хочет получить инвестор в условиях отсутствия рисков,

n – количество периодов,

i – порядковый номер риска,

Ri – премия за i-тый номер риска.

Для расчета перечисляются и взвешиваются все риски проекта: производственные, коммерческие, финансовые, валютные и прочие.

Читайте также:

Расчет первоначальных инвестиций

Первоначальные инвестиции в проект могут быть как в «нулевом» периоде, тогда для расчета I0 берется сумма вложений в проект до его начала. Могут вложения продолжаться и в течение первых месяцев (лет) действия проекта, тогда для расчета Io используется формула аналогичная формуле DPP:

где I0 – первоначальные инвестиции в проект,

n – количество периодов,

t – порядковый номер периода,

It – чистый денежный поток в период t,

r – барьерная ставка, она же коэффициент дисконтирования.

Пример расчета дисконтированного срока окупаемости

Аналитик инвестиционного фонда оценивает, в какой из предложенных проектов вложить деньги.

Перед ним бизнес-планы двух проектов (таблица 1 и таблица 2).

Таблица 1. Проект «А»

|

Год |

Чистый денежный поток (ЧДП) |

|

0 |

(5 600 000) |

|

1 |

(640) |

|

2 |

1 350 000 |

|

3 |

1 520 000 |

|

4 |

6 800 000 |

|

5 |

6 800 000 |

|

6 |

6 800 000 |

Таблица 2. Проект «Б»

|

Год |

Чистый денежный поток (ЧДП) |

|

0 |

( 6 200 000) |

|

1 |

2 280 000 |

|

2 |

2 280 000 |

|

3 |

3 200 000 |

|

4 |

3 200 000 |

|

5 |

3 200 000 |

|

6 |

3 200 000 |

При этом аналитик рассчитал барьерные ставки для каждого проекта с учетом рисков. Для проекта «А» ставка дисконтирования равна 21%, для проекта «Б» – 19%. Для обоих проектов ставка остается неизменной в каждом периоде расчета.

Наиболее простым способом расчета окупаемости с учетом дисконтирования является заполнение таблицы в Excel. Помимо простоты расчета предоставление информации в таблице обеспечивает максимальную наглядность. Проследим расчет для проектов «А» и «Б».

Обратим внимание, что в проект «А» потребуется вкладывать деньги не только на «нулевом» этапе, но и в первый год действия проекта. Поэтому для расчета первоначальных инвестиций применим формулу дисконтированных сумм, описанную выше.

Таблица 3. Расчет DPP расчет в Excel по проекту «А»

|

Год |

Чистый денежный поток (ЧДП) |

Ставка дисконтирования |

Дисконтированный денежный поток (ДДП) |

ДДП накопительно |

|

=ЧДП/(1+r)год |

=сумм(ДДП) |

|||

|

0 |

(5 600 000) |

21% |

(5 600 000) |

(5 600 000) |

|

1 |

(640) |

21% |

(529) |

(5 600 529) |

|

2 |

1 350 000 |

21% |

922 068 |

( 4 678 461) |

|

3 |

1 520 000 |

21% |

858 000 |

(3 820 460) |

|

4 |

6 800 000 |

21% |

3 172 250 |

(648 210) |

|

5 |

6 800 000 |

21% |

2 621 694 |

1 973 484 |

|

6 |

6 800 000 |

21% |

2 166 690 |

4 140 174 |

Таблица 4. Расчет DPP расчет в Excel по проекту «Б»

|

Год |

Чистый денежный поток (ЧДП) |

Ставка дисконтирования |

Дисконтированный денежный поток (ДДП) |

ДДП накопительно |

|

=ЧДП/(1+r)год |

=сумм(ДДП) |

|||

|

0 |

(6 200 000) |

19% |

( 6 200 000) |

(6 200 000) |

|

1 |

2 280 000 |

19% |

1 915 966 |

( 4 284 034) |

|

2 |

2 280 000 |

19% |

1 610 056 |

(2 673 978) |

|

3 |

3 200 000 |

19% |

1 898 931 |

(775 047) |

|

4 |

3 200 000 |

19% |

1 595 740 |

820 693 |

|

5 |

3 200 000 |

19% |

1 340 958 |

2 161 651 |

|

6 |

3 200 000 |

19% |

1 126 855 |

3 288 506 |

Из таблиц видно, что:

- DPP для проекта «А» равен 5 лет,

- DPP для проекта «Б» равен 4 года.

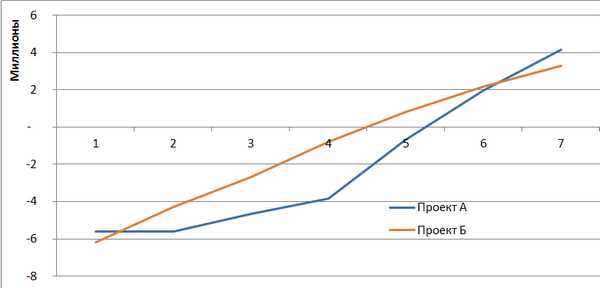

Еще более наглядно можно представить результат расчета на диаграмме.

Диаграмма. Дисконтированный период окупаемости для проектов «А» и «Б»

Исходя из расчета дисконтированного срока, выгоднее инвестировать деньги в проект «Б», он быстрее окупится. Но не все так просто.

Еще по теме:

Плюсы и минусы показателя DPP

Показатель DPP очень эффективен при расчете высокорисковых проектов, при работе в развивающихся странах и на динамично изменяющихся рынках, так как позволяет учесть возможное обесценение денег в будущих периодах. Он выгодно отличается от схожего показателя – срока окупаемости проекта (payback period, PP) тем, что учитывает динамику обесценения денежной массы и позволяет учесть риски проекта. Еще одним плюсом DPP является возможность расчета разных ставок дисконтирования для разных периодов.

Но у метода расчета DPP есть и минусы. Первым и главным является тот факт, что дисконтированный срок окупаемости не учитывает доходы и расходы, которые будет приносить проект после прохождения срока окупаемости.

В нашем примере проект «А», хоть и окупится на 1 год позже «Б», но в дальнейшем принесет больше прибыли инвестору:

- ДДП накопительно в шестой год по проекту «А» равен 4 140 174;

- ДДП накопительно в шестой год по проекту «Б» равен 3 288 506.

Также инвестиционные проекты с длительным сроком эксплуатации принесут инвестору в совокупности больше прибыли, чем те, что с коротким сроком.

Возможна ситуация, когда проект после наступления срока окупаемости начнет приносить убытки, этот вариант тоже не учитывает метод расчета DPP.

Поэтому главная рекомендация для проведения инвестиционного анализа – рассматривать показатели эффективности инвестиций в совокупности, выделяя приоритетные.

Дисконтированный срок окупаемости нужно анализировать только вместе с:

- Чистой приведенной стоимостью NPV.

- Индексом доходности PI.

- Коэффициентом рентабельности инвестиций ARR.

- Внутренней нормой доходности IRR.

- Модифицированной внутренней ставкой доходности MIRR.

Вторым минусом метода расчета дисконтированного срока окупаемости является тот факт, что на его расчет влияет длительность «предэксплуатационного» периода. Предэксплуатационным назовем период между первыми вложениями в проект и началом его эксплуатации, получения прибыли от проекта. Чем больше разрыв между инвестициями и отдачей, тем больше срок окупаемости, что не всегда отражает реальную эффективность вложений денег.

Третьим существенным минусом будет невозможность рассчитать показатель при разнонаправленных денежных потоках по проекту в течение периода окупаемости.

Допустим, мы имеем проект «С», чистые денежные потоки по которому выглядят так

Таблица 5. Расчет дисконтированного денежного потока по проекту «С»

|

Год |

Чистый денежный поток (ЧДП) |

Ставка дисконтирования |

Дисконтированный денежный поток (ДДП) |

ДДП накопительно |

|

0 |

( 3 250 000 ) |

25% |

( 3 250 000 ) |

( 3 250 000 ) |

|

1 |

520 000 |

25% |

416 000 |

( 2 834 000 ) |

|

2 |

2 680 000 |

25% |

1 715 200 |

( 1 118 800 ) |

|

3 |

2 680 000 |

25% |

1 372 160 |

253 360 |

|

4 |

( 785 000) |

25% |

( 321 536) |

( 68 176 ) |

|

5 |

( 231 000) |

25% |

( 75 694 ) |

( 143 870 ) |

|

6 |

2 680 000 |

25% |

702 546 |

558 676 |

|

ИТОГО |

4 294 000 |

558 676 |

Из расчета видно, что срок окупаемости равен 3 годам. Но по прошествии трех лет в проект снова нужно вкладывать деньги (дозакупка оборудования, расширение ассортимента и т.д.), накопительный дисконтированный денежный поток снова становится отрицательным. Однако DPP этот факт уже не учитывает.

И, наконец, четвертой особенностью расчета станет некоторая доля субъективности в выборе метода определения барьерной ставки. Чтобы нивелировать эту субъективность, рекомендуем считать барьерную ставку по двум разным методам. Желательно, чтобы методика расчета была зафиксирована в нормативной документации компании.

Просуммируем все плюсы и минусы метода и сделаем вывод. Расчет дисконтированного срока окупаемости необходим в первую очередь:

- инвесторам, работающим с высокорисковыми инвестициями;

- компаниям, выходящим на новые рынки, особенно в странах с нестабильной экономикой;

- аналитикам при бизнес-планировании. Срок окупаемости в бизнес-плане указывает на тот период, доходы и расходы в котором должны быть посчитаны особенно тщательно.

Методические рекомендации по управлению финансами компании

fd.ru

Дисконтированный срок окупаемости инвестиционного проекта (DPP)

При оценке эффективности инвестиционного проекта, как известно, хорошо работает комплексный подход. Для этого применяется группа показателей, в которой немаловажную вспомогательную роль играет дисконтированный срок окупаемости. В некоторых случаях для инвестора или других участников проекта данный критерий может иметь определяющее значение. В настоящей статье мы на простом примере разберем логику расчета и оценки срока окупаемости, для вычисления которого применяется динамический метод.

Формулы расчета показателя

Приглашаю вас к логическим размышлениям на тему окупаемости. Иными словами, выяснить, как произвести расчет срока, в течение которого вложенные инвестором денежные средства в результате отдачи инвестиционного проекта получат полное возмещение. Под возмещением мы будем понимать чистую прибыль с амортизационными отчислениями или чистый денежный поток, сгенерированный проектными действиями. Последнее является общепринятым с учетом сложившейся традиции опираться на реально-денежную составляющую экономики в оценке эффективности инвестиций.

Собственно возврат средств в чистом виде может и не произойти. Что важнее всего для инвестора? Что он в любой момент может свои деньги изъять, вернуть, окупить. Сам факт важен, поскольку он свидетельствует о финансовой безопасности проекта. Соответственно, окупаемость демонстрирует величину финансового риска, измеряемую числом шагов расчета, в течение которых произойдет гипотетический возврат вложений. Вся же последующая прибыль (чистый денежный поток) показывает накопление потенциального вознаграждения инвестору за понесенный риск.

Так мыслит инвестор. Но и самой компании-заказчику в лице ее лидера нужно помнить об озвученной выше «линии водораздела». Дисконтированный срок окупаемости инвестиций как бы отделяет период возвращения капитала от периода наработки подлинной добавленной ценности от результатов новой деятельности. Мы оставим за бортом рассуждений понятие и роль временного параметра стоимости, воплощенного в механизмах дисконтирования. Этому вопросу на нашем сайте уже уделено достаточно внимания. Примем, что достовернее использовать для расчета динамический метод, т.е. метод, учитывающий разницу стоимости денег в период вложений и в периоды их отдачи.

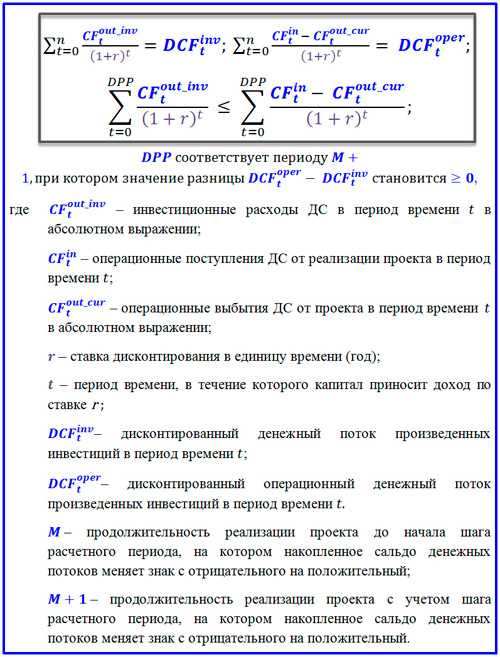

Логика расчета дисконтированного срока окупаемости (DPP, discounted payback period) основывается на идее поиска особого момента времени. В такой момент сумма накопленных чистых денежных потоков от инвестиционного проекта сравнивается с суммой инвестиционных вложений с учетом дисконтирования и затем превышает его. Для нахождения DPP нам необходимо сначала вычислить шаг периода расчета, в котором возникает указанное выше событие. Затем потребуется выполнить уточняющий расчет. Формула показателя выводится из ряда логических выражений, представленных ниже.

Исходные выражения для формирования формулы DPP

Как мы можем видеть, формула DPP с учетом дисконтирования выводится достаточно сложным путем. Значение показателя формируется на момент, когда операционное cash flow инвестиционного мероприятия начинает превышать инвестиционное. Некоторые методики вместо дисконтированного operating cash flow для вывода значения окупаемости проекта к рассмотрению принимают net cash flow (чистый денежный поток), не учитывающий инвестиционные расходы. Так тоже можно считать, но мне обычно удобнее для быстроты использовать только операционную составляющую движения ДС. Итоговая формула DPP показана далее.

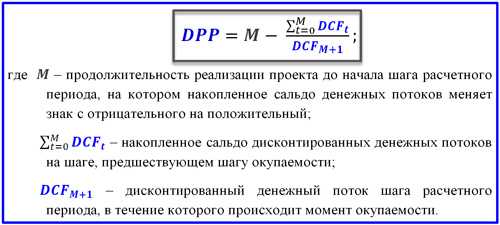

Итоговая формула расчета дисконтированного срока окупаемости

Пример расчета DPP

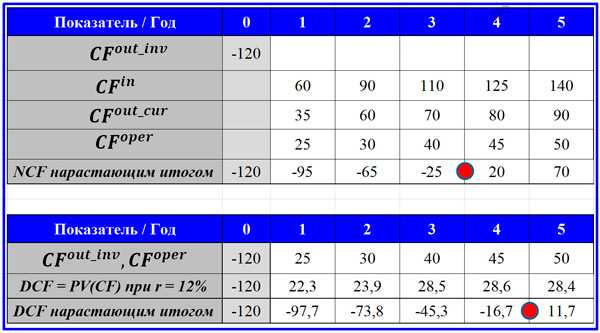

Рассмотрим условный пример инвестиционного проекта, предположим, в сфере вывода на рынок В2С новой продукции компании. Вложения в проект являются одномоментными и совершаются на нулевом шаге реализации, поэтому для простоты расчета мы не будем подвергать суммы инвестиций дисконтированию. Как обычно, по мере вывода нового продукта на рынок поступления от продаж выходят на плановые объемы не сразу, а в течение нескольких отчетных периодов. За счет постепенного увеличения доли условно-переменных расходов в общем составе издержек при включении эффекта масштаба удельный вес выбытий ДС относительно размеров поступлений в операционном cash flow растет. Следовательно, и net cash flow от шага к шагу увеличивается.

Пример вспомогательных расчетов для вычисления DPP

Приведенный пример расчета срока окупаемости построен таким образом, что мы имеем возможность сравнить между собой значения PP и DPP, отличающиеся процедурой дисконтирования. Для этого мы по шагам вычисляем сначала чистый денежный поток (NCF) нарастающим итогом, а затем дисконтированный поток денежных средств (DCF). В первом случае точка перехода от отрицательных значений к положительному итогу возникает между 3-м и 4-м шагами, а во втором случае – между 4-м и 5-м. Это вполне закономерно, поскольку дисконтированный период окупаемости всегда длительнее простого.

Таким образом, мы имеем расчетное значение периода М, соответствующего числу шагов до момента смены знака разницы между осуществленными капитальными вложениями инвестиционного проекта и накопленным дисконтированным операционным CF. Однако собственно смена знака происходит внутри периода М+1, т.е. на пятом шаге. Для уточняющих вычислений нам потребуется итоговая формула DPP. Применив ее, мы получаем значение динамического срока окупаемости, составившего 4,59 шага (4 – (-16,7/28,4)). В то же время, простой срок окупаемости, рассчитанный тем же способом, дает точное значение в 3,56 шага.

Подведем небольшие итоги. Уровень дисконтированного срока окупаемости важен для инвесторов и для государственных органов, осуществляющих участие в проектном финансировании на уровне выделяемых грантов. Несмотря на существенное значение показателя, в комплексе оценочных средств он играет все же вспомогательную роль. Параметр применяется часто для сравнения одного инвестиционного проекта с другими и отсечения решений, имеющих заведомо неприемлемые сроки возврата вложений. Критерий отбора основан на выделении инвестиционных задач, имеющих наименьший DPP.

Данный показатель ограничен временным промежутком, в который происходит возвратная отдача, и не оценивает эффективность после этого момента. В сложных случаях, когда имеет место многократная смена знака NCF, применение критерия становится затруднительным и зачастую невозможным. Тем не менее, как дополнительный инструмент оценки эффективности инвестиций метод весьма полезен, и его результаты стоят в ряду первых запросов, возникающих на защите проекта разработчиком.

projectimo.ru

Срок окупаемости инвестиций: формула и дисконтированный период

Окупаемость инвестиций — непременное условие эффективного инвестиционного проекта. В практике инвестирования иногда бывают случаи, когда инвестиции не окупаются. Это чаще всего касается инвестиций связанных с решением социальных проблем, или инвестиций в охрану окружающей среды.

Да, они напрямую инвестору не возвращаются в полной мере или вовсе не возвращаются, но по прошествии определенного периода они вернутся в виде более высокой производительности труда работников, в здоровье или образование которых были направлены эти инвестиции. Период окупаемости инвестиций такого рода практически невозможно определить, поэтому такие инвестиции считаются эффективными, если достигли цели, если за их счет построена больница или школа, или другой социальный объект, улучшающий человеческий капитал.

Срок окупаемости инвестиций показывает, через какой промежуток времени вложенные инвестиции возвращаются к инвестору. Этот показатель для инвестора прост в восприятии и очень нагляден. Он показывает, что после возвращения вложенных средств, инвестор получает дивиденды от вложений в оставшийся срок жизни инвестиционного проекта. Если срок жизни проекта 10 лет, а срок окупаемости 2 года, это означает, что 8 лет инвестор будет просто получать дивиденды, а если срок окупаемости 7 лет, то он только 3 года будет получать дивиденды. Правда срок окупаемости не показывает уровень дивидендов после возврата инвестиций, а этот размер может оказаться выше или ниже отражаемых в бизнес-плане.

Срок окупаемости инвестиций показывает, через какой промежуток времени вложенные инвестиции возвращаются к инвестору. Этот показатель для инвестора прост в восприятии и очень нагляден. Он показывает, что после возвращения вложенных средств, инвестор получает дивиденды от вложений в оставшийся срок жизни инвестиционного проекта. Если срок жизни проекта 10 лет, а срок окупаемости 2 года, это означает, что 8 лет инвестор будет просто получать дивиденды, а если срок окупаемости 7 лет, то он только 3 года будет получать дивиденды. Правда срок окупаемости не показывает уровень дивидендов после возврата инвестиций, а этот размер может оказаться выше или ниже отражаемых в бизнес-плане.

Поэтому сравнивая два проекта по сроку окупаемости, можно ошибиться в выборе проекта с меньшим сроком окупаемости, поскольку у такого проекта может быть меньший срок жизни и меньшая сумма денежного потока за его жизнь.

Показатель также отражает степень риска не возврата инвестиций — чем больше срок окупаемости, тем выше риски невозврата инвестиций. Поэтому все инвесторы в первую очередь оценивают инвестиционные проекты по этому показателю.

Срок окупаемости инвестиций, формула которого приведена ниже, относится к статическим показателям, поскольку не учитывает изменяемой во времени стоимости денег.

где:

- PP – срок окупаемости инвестиций;

- Io – величина исходных инвестиций;

- доход от реализации инвестиций в t-ый год.

- n –количество лет жизни проекта.

Для устранения этого недостатка показателя рассчитывают дисконтированный срок окупаемости инвестиций. Формула его расчета приведена ниже.

где:

- DPP – дисконтированный срок окупаемости;

- n –количество лет жизни проекта;

- среднегодовой доход от реализации инвестиций за срок жизни инвестиционного проекта;

- r – коэффициент дисконтирования;

- Io – величина исходных инвестиций.

Из сравнения этих двух формул видно, что дисконтированный срок окупаемости всегда меньше статического показателя окупаемости. И чем выше коэффициент дисконтирования, тем эта разница значительнее. Коэффициент дисконтирования определяет стоимость денег в каждый год инвестирования, по нему стоимость денег в будущем приводится к настоящей их стоимости в данный момент.

Оба эти показателя не носят самостоятельного характера, по ним инвестор может принимать решения, если только имеются установочные данные, например: инвестиционный проект будет принят, если срок окупаемости инвестиций менее 3 лет. В случае получения такого результата инвестиционный проект принимается к исполнению.

Кроме этих показателей, достаточно часто используют коэффициент окупаемости инвестиций, который показывает рентабельность инвестиций.

В английской терминологии он обозначается как ROI (Return on investment) – коэффициент возвратности инвестиций. Он рассчитывается в процентах как отношение валовой прибыли от вложений в проект к сумме полных инвестиций в проект. Если показатель больше 100%, это означает, что инвестор вернул свои вложения и получил прибыль, если меньше 100%, то инвестиционный проект убыточен.

В английской терминологии он обозначается как ROI (Return on investment) – коэффициент возвратности инвестиций. Он рассчитывается в процентах как отношение валовой прибыли от вложений в проект к сумме полных инвестиций в проект. Если показатель больше 100%, это означает, что инвестор вернул свои вложения и получил прибыль, если меньше 100%, то инвестиционный проект убыточен.

Данный показатель можно рассчитывать по итогам проекта и отдельно по годам. Показатель, рассчитанный по каждому году, показывает рентабельность вложений в данном конкретном году. Например, в 1 год жизни инвестиционного проекта он равняется 20%, во 2 год -30%, в 3 год 25% и в 4 год – 25%. Процентные показатели аддитивны, т.е. общая сумма в процентах составила 100, что означает – проект окупился. Далее инвестор получает прибыль от проекта.

Показатель не учитывает стоимость денег во времени. Поэтому его использование ограничено. Лучше всего его использовать для краткосрочных инвестиционных проектов, где фактор времени не играет такой роли как в «длинных» инвестиционных проектах. Например, при расчете рентабельности инвестиций в IT-проекты, которые могут по времени составлять даже меньше одного года.

Виды финансирования и инструкция по составлению программы предприятия.

Планирование инвестиций на предприятии и структура инвестиционного бизнес-плана.

Управление реальными и финансовыми инвестициями.

Показатели эффективности инвестиционного проекта и оценка инвестиций.

kudainvestiruem.ru

Финансовый анализ и инвестиционная оценка предприятия

Срок окупаемости инвестиций (Payback Period, PP) является инвестиционным показателем отражающим период возврата вложенных средств и характеризует финансовый риск.

Срок окупаемости инвестиционного проекта – это время необходимое, что бы первоначальные затраты капитала окупились.

Формула расчета срока окупаемости инвестиций

где: CF – денежные потоки, I0 – первоначальные инвестиции, n – количество периодов окупаемости инвестиций в проект.

Необходимо выполнение данного неравенства при n периодах поступления денежных средств. Помимо формулы в виде денежного потока есть разновидности формул для видов деятельности:

Срок окупаемости инвестиций (вариант №1 для всех предприятий) = Капитальные вложения / Прибыль;

Срок окупаемости инвестиций (вариант №2 для производства )= Капитальные вложения / Стоимость выпуска продукции – Себестоимость;

Срок окупаемости инвестиций (вариант №3 для торговли) = Капитальные вложения / Сумма торговых надбавок – сумма издержек обращения.

К недостаткам показателя срока окупаемости инвестиционного проекта относят:

- не учет дисконтированной стоимости денег;

- не определяет размер денежных потоков после точки окупаемости;

- искажается при непостоянных денежных потоках.

Чем меньше срок окупаемости инвестиций, тем более привлекателен инвестиционный проект. Данный показатель является третьим после чистой текущей стоимости (NPV) и внутренней нормы доходности (IRR) по частоте использования для оценки эффективности инвестиционных проектов.

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP) – это временной период окупаемости первоначальных инвестиций (затрат) в инвестиционный проект в текущей стоимости.

Формула расчета дисконтированного срока окупаемости инвестиций

Где: r – ставка дисконтирования, I0 – первоначальные инвестиции, CF – денежный поток в период t, n – количество периодов окупаемости инвестиций в проект.

Необходимо выполнение данного неравенства при n периодах поступления денежных средств.

К недостаткам показателя дисконтированного срока окупаемости инвестиционного проекта относят:

- не учет размера денежных потоков после точки безубыточности;

- искажается при непостоянных денежных потоках с различным знаком.

Чем меньше дисконтированный срок окупаемости инвестиций, тем более привлекателен инвестиционный проект.

Автор: к.э.н. Жданов И.Ю.

Почта: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.»>vani_zh@pochta.ru

Сайт: www.beintrend.ru

beintrend.ru

Дисконтированный срок окупаемости проекта

Дисконтированный срок окупаемости проекта – это продолжительность периода от начала вложений до момента их окупаемости с учетом дисконтирования. Смысл метода состоит в дисконтировании всех генерируемых проектом денежных потоков, и их суммировании в последовательном порядке до того времени, пока они не покроют начальные инвестиционные затраты.

В общем смысле формула дисконтирования определяет нынешнюю стоимость денежных средств, которые относятся к будущим периодам, и показывает будущие доходы, определяемые на сегодняшний момент. Чтобы произвести правильную оценку будущих доходов, следует иметь информацию о прогнозных значениях выручки, инвестициях, расходах, остаточной стоимости имущества, ставке дисконтирования, структуре капитала.

Дисконтированный срок окупаемости отражает более объективную и более консервативную характеристику оценки проекта, чем обычный период окупаемости. Этот показатель частично учитывает заложенные в проект риски, к которым относят повышение расходов, снижение доходов, возникновение альтернативных более доходных инвестиционных возможностей.

Дисконтная ставка равняется сумме ставки безрискового вложения средств и поправки на риски конкретного определенного проекта. Во втором случае данный показатель отражает внутреннюю норму рентабельности сходного по риску альтернативного проекта.

Кроме этого существуют следующие методы, определяющие дисконтированный срок окупаемости и ставку дисконтирования.

Расчет производят, исходя из средневзвешенной стоимости капитала, при использовании собственных вложений. Этот метод имеет как преимущества, так и ряд недостатков. К положительным моментам относят то, что стоимость капитала можно рассчитать точно, а затем определить возможные варианты альтернативного применения ресурсов. Недостаток заключается в том, что расчеты производятся на основе дивидендов и процентов по заемным средствам, однако, данные критерии включают поправки на риск, которые при дисконтировании учитываются при определении сложного процента, что вызывает равномерное нарастание с течением времени риска.

Дисконтированный срок окупаемости и ставку рассчитывают на основе процентов по заемному капиталу. В данном случае имеется в виду процент, под который в настоящее время может взять средства предприятие. При возможности инвестирования или возврата капитала кредиторам, процентная ставка по заемным средствам будет равна альтернативной стоимости капитала. Стоит отметить, что для определения ставки дисконтирования должна использоваться только эффективная процентная ставка, отличающаяся от номинальной, так как период капитализации может различаться.

Расчеты производят и на основании ставки по безопасному вложению, ее также рассматривают как альтернативную стоимость денежных средств. Следующий метод включает ту же ставку, но с поправкой на разнообразные факторы риска – возможность недополучения доходов, предусмотренных проектом, ненадежность участников проекта, страновой риск.

Дисконтную ставку и затем дисконтируемый срок окупаемости определяют, учитывая стоимость долга и поправки на риск. В результате происходит нивелирование разницы рисков между инвестиционными проектами компании. Возможным подходом является дисконтирование потоков денег по ставке, которая отражает только риск самого проекта и не учитывает эффект финансирования.

Для определения ставки дисконтирования используют альтернативную стоимость денег, за которую принимают внутреннюю норму рентабельности предельных принятого и непринятого проектов. Недостаток метода заключается в практической сложности определения данного значения, к тому же возникает путаница в расчетах из-за различности процентных ставок по проектам.

fb.ru

Дисконтированный срок окупаемости и его особенности

Окупаемость инвестиций является важнейшим условием эффективного инвестпроекта. Далеко не во всех случаях вложения могут окупиться. Зачастую это относится к вложениям в охрану окружающей среды либо социальные инвестиции. Они не возвращаются инвестору прямым образом либо вообще не возвращаются. Нередко они направлены на повышение производительности труда сотрудников, а также развитие образования либо здравоохранения.

Окупаемость инвестиций является важнейшим условием эффективного инвестпроекта. Далеко не во всех случаях вложения могут окупиться. Зачастую это относится к вложениям в охрану окружающей среды либо социальные инвестиции. Они не возвращаются инвестору прямым образом либо вообще не возвращаются. Нередко они направлены на повышение производительности труда сотрудников, а также развитие образования либо здравоохранения.

Дисконтированный срок окупаемости проекта позволяет узнать, через какое время расходы на инвестиции удастся вернуть. Данный показатель отличается наглядностью и простотой. Благодаря ему инвестор может увидеть, когда он вернет потраченные деньги, какие дивиденды сможет получить в течение жизни инвестпроекта. Например, если проект будет реализовываться в течение десятилетия, а срок окупаемости дисконтированных доходов составляет 2 года, тогда в течение 8 лет инвестор сможет получать дивиденды. С другой стороны, при сроке окупаемости в 8 лет, дивиденды можно будет получать лишь 2 года. Здесь нужно учитывать, что период окупаемости не демонстрирует размер дивидендов. По факту, он может отличаться от обозначенного в бизнес-плане.

Выбираем проект по сроку окупаемости

При выборе инвестпроекта не следует ориентироваться лишь на срок окупаемости. К примеру, он может быть меньше у одного проекта, однако срок его жизни и денежный поток тоже могут быть меньшими, поэтому такое решение не будет оптимальным.

Срок окупаемости чистый дисконтированный доход позволяет оценить уровень риска не возвращения вложений. С увеличением срока окупаемости повышаются шансы того, что вложенные средства не вернутся. Данный показатель является важным для инвесторов.

Расчет обычного срока окупаемости производится по такой формуле:

В ней:

- РР – период окупаемости вложений;

- CF – денежные поступления в t-тый период;

- I0 – размер инвестиций;

- n – время жизни проекта (измеряется в периодах).

Чтобы устранить данный недочет, производим расчет дисконтированного срока окупаемости по формуле:

В ней:

- DРР – дисконтированный срок окупаемости инвестиций;

- CF – денежные поступления в t-тый период;

- r – коэффициент дисконтирования;

- I0 – размер инвестиций;

- n – время жизни проекта (измеряется в периодах).

Если сравнить обе формулы, то можно увидеть, что показатель дисконтированного срока окупаемости будет меньше статического значения окупаемости. С повышением коэффициента дисконтирования увеличивается разница. Показатель сообщает о стоимости денег в каждый период вложения средств, по нему цена денежных средств в будущем сравнивается с настоящей.

Каждый из этих показателей не является самостоятельным, они помогают вкладчику принимать решение только тогда, когда есть исходные данные. К примеру, по инвестпроекту будет принято положительное решение в том случае, если период окупаемости не превысит три года. Если будет получен именно такой результат, проект будет реализован. В свою очередь чистый дисконтированный доход позволяет определить реальную стоимость денег, которые будут получены в будущих периодах.

Помимо данных показателей вводится коэффициент окупаемости вложений, он сообщает о рентабельности вложений. Он обозначается как ROI и рассчитывается в процентном отношении в виде отношения общей прибыли от инвестиций в проект к совокупному размеру инвестиций. При превышении показателем ста процентов инвестор сможет возвратить сделанные вложения и зафиксировать прибыль. Если коэффициент будет меньше 100%, тогда инвестпроект является заранее убыточным.

Показатель может определяться по каждому году отдельно либо по результатам всего проекта. В первом случае, отображается рентабельность инвестиций в определенном году. К примеру, в первом году он может составлять 25%, во втором – 35%, в третьем и четвертом – по 20%. В этом случае за четыре года удастся окупить сделанные вложения, после этого инвестор сможет получать прибыль. Обсудить целесообразность инвестиций можно на нашем форуме на странице https://investtalk.ru/forum/.

Недостатком показателя является то, что он не отражает реальную стоимость денег в каждый период времени. Это несколько ограничивает его применение. Такой подход предпочтительно использовать для краткосрочного инвестирования, в этом случае временной фактор не настолько важен в сравнении с продолжительными проектами. Примером могут служить проекты в информационных технологиях, для их реализации может потребоваться меньше 12 месяцев. Возможно, вам будет полезно познакомиться с инвестициями в строительство. Хорошей альтернативой инвестициям может стать собственный бизнес. Как начать его читайте здесь – https://investtalk.ru/biznes-idei/kak-nachat-sobstvennoe-delo.

Другие статьи на нашем сайте

investtalk.ru