Книга кассира операциониста 2019 – Нужны ли книги кассира-операциониста в 2018-2019 гг. при использовании онлайн-кассы

Нужны ли книги кассира-операциониста в 2018-2019 гг. при использовании онлайн-кассы

В связи с обязательным переходом многих предпринимателей на современное оборудование возникают вопросы, связанные с ведением разнообразной кассовой документации. Один из них касается порядка заполнения и необходимости ведения книги кассира-операциониста (КМ-4) в 2018-2019 годах при применении онлайн-кассы.

Этот документ отражает перемещение денежных средств как поступающих, так и расходуемых предприятием. В нем фиксируются вся информация о выручке, полученной торговой точкой за рабочий день или смену, а также все произведенные выплаты, включая выплату денежных средств за возвращенный потребителям товар.

Переходите на онлайн-кассу? Подберем ККТ для вашего бизнеса за 5 минут.

Оставьте заявку и получите консультацию в течение 5 минут.

Как вести книги кассира-операциониста в 2018-2019 году бизнесменам, которые не применяют онлайн-кассы

До первого января 2013 года, если в работе предприятие использовало кассовую технику установленного на тот момент образца, официально зарегистрированную в налоговой инспекции, то оно обязано было вести журнал, соответствующий форме КМ-4. После этой даты согласно официальному заявлению, предоставленному Министерством финансов № ПЗ-10/2012, ведение первичной документации перестало являться обязательным.

Журнал кассира-операциониста необходим для контроля движения денежных средств на предприятии. Но форма журнала и обязательства по его заполнению не регламентированы действующим законом 54-ФЗ, то есть его ведение не является обязательным.

Если вы решили на своем предприятии оставить данный документ, при его заполнении можно руководствоваться следующими положениями.

Читайте также: Федеральный закон № 54-ФЗ об онлайн-кассах: необходимость применения ККТ и последние изменения законодательства РФ

Рекомендации Госкомстата касательно ведения журнала кассира-операциониста

Ответственным за внесение информации о получении и выдаче денежных средств является лицо, производящее денежные операции в текущий день.

В данном документе в обязательном порядке заполняются следующие графы:

- показания счетчика оборудования в начале смены;

- данные с устройства по окончанию рабочего дня сотрудника;

- общая сумма дневной выручки;

- общая объем средств, переданных потребителям за возвращенные товары;

- общая сумма без учета проведенных возвратов;

- число, месяц и год заполнения;

- наименование коммерческого предприятия;

- данные сотрудника, заполнившего журнал;

- подписи ответственных сотрудников.

В незаполненных строках, в которых не требуется указывать определенные сведения, обязательно ставится прочерк. Если не указывать конкретные данные и не проставлять в пустых графах прочерки, журнал считается неверно заполненным.

Запись ведется только чернильной или шариковой ручкой, не допускается наличие исправлений и помарок. Если была допущена ошибка, об ее исправлении необходимо внести соответствующую запись. Данная отметка заверяется руководителем предприятия и главным бухгалтером.

Все листы журнала должны быть пронумерованы, саму книгу следует прошнуровать. Вносить новые сведения кассир или продавец должен сразу после снятие Z-отчета.

Данный регламент действовал в обязательном порядке до 2013 года и по желанию руководителя предприятия может применяться в настоящее время.

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес.

Техническое сопровождение оборудования. Решим любые проблемы!

Книга кассира-операциониста в 2018-2019 гг. для ИП и ООО с онлайн-кассами

По желанию руководителя после установки современной техники предприятие может продолжать вести журнал кассира-операциониста. При этом установить форму его оформления и создать регламент заполнения можно как самостоятельно, так и использовать рекомендованные государственными органами.

При применении аппаратов устаревшего образца журнал заполнялся после снятия Z-отчета. На современной технике вместо него снимается отчет о закрытии смены. Именно после его формирования и печати полученные сведения вносятся в журнал.

Использование кассовой книги при установке современной ККТ

Любое коммерческое предприятие вне зависимости от выбранного режима налогообложения обязано вести кассовую книгу, соответствующую установленному формату КО-4. Индивидуальные предприниматели могут заполнять данную документацию по своему желанию.

Такой документ должен в обязательном порядке отражать все перемещения денежных средств: поступление и возврат денег, передача наличности в банковское отделение (в том числе и через сотрудников инкассационной службы), выплата заработных плат и других начислений сотрудникам.

Если филиал организации работает с наличными деньгами (расход или получение), ответственный сотрудник при проведении различных операций также должен заполнять данный документ.

При ведении документации важно следить чтобы остаток наличных денег в организации не превышал ранее установленный лимит.

Существует три формата заполнения книги:

- на бумажных бланках;

- в электронном варианте с последующей распечаткой;

- только в электронном виде на компьютере или ноутбуке.

Заполняется данная книга ответственным кассиром или продавцом каждую рабочую смену или сутки.

При отсутствии движения денежных средств в течении рабочей смены данную книгу можно не заполнять.

Приходный и расходный кассовый ордер

В кассовую книгу, согласно установленным законодательством нормам, вносятся все оформленные кассовые ордеры. Они бывают двух типов: приходный и расходный.

Первый вариант выписывается, когда на предприятие поступают денежные средства. Состоит он из двух частей: отрывная квитанция и сам ПКО. Внести изменения в оформленный документ нельзя. Наличие помарок также является недопустимым.

Расходный ордер состоит из одной части (непосредственно самого РКО) и оформляет при передаче денежных средств из кассы. Необходимы только при наличных расчетах.

Дополнительные документы, которые формируются при использовании современных ККМ

Современные кассовые аппараты предполагают в процессе работы формирование нескольких дополнительных документов:

- возврат прихода — при возврате денежных средств за реализованный товар или оказанную услугу;

- чек коррекции — в том случае, если в кассе имеется неучтенная выручка (например, была совершена продажа при отключении электроэнергии).

Оба документа оформляются как при наличных, так и при безналичных расчетах, в том числе и при переводах через различные платежные системы.

Читайте также: Как оформить чек коррекции по онлайн-кассе

Также в современных аппаратах появилась возможность формировать отчетную документацию о закрытии и открытии рабочего дня, регистрации кассы и окончании срока службы фискального накопителя.

Нужна онлайн-касса? Подберем ККТ для вашего бизнеса за 5 минут.

Техническое сопровождение оборудования. Решим любые проблемы!

Наш каталог продукции

У нас Вы найдете широкий ассортимент товаров в сегментахonline-kassa.ru

Нужны ли книги кассира-операциониста в 2018-2019 годах при использовании онлайн кассы? — Онлайн-ККМ

Благодаря изменениям, внесенным в положения закона 54-ФЗ, многие предприниматели в обязательном порядке должны были перейти в течение определенного временного периода на новое контрольно-кассовое оборудование, однако в связи с новыми изменениями у большинства бизнесменов возник целый ряд вопросов, связанных с ведением документации. К примеру, как заполнять и нужно ли вообще вести книгу кассира-операциониста, если предприятие использует контрольно-кассовую технику нового поколения. Книга является документом, в котором фиксируются абсолютно все перемещения средств (расходы и доходы), а также абсолютно все выплаты (даже покупателям за возврат).

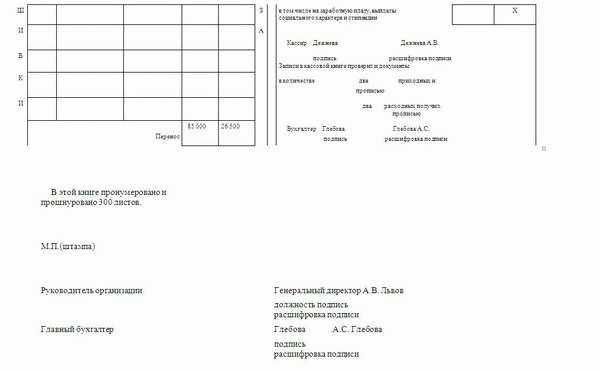

Еще с 2013 года ведение этой документации перестало быть обязательным, однако если предприниматель желает оставить книгу, то он должен прочитать и принять к сведению рекомендации Госкомстата. При этом ответственность за ведение книги кассира-операциониста несет кассир, находящийся в данный момент на смене. В документе обязательно должны быть данные о показаниях счетчика кассового аппарата на начало и конец смены, общая сумма выручки за смену, сумма, переданная покупателям за возврат товара, сумма без возвратов, дата заполнения книги, ФИО кассира и подписи кассира и его руководства. В книге недопустимо черкать, исправлять ошибки или пользоваться корректором. Записывать данные можно чернильной или шариковой ручкой, сведения об ошибках заносятся на отдельной странице и заверяются руководством кассира.

Однако руководство предприятия может как использовать регламент, принятый до 2013 года, так и придумать свой. Данные при применении онлайн-кассы получают из отчета о закрытии смены. Благодаря новому оборудованию фискальные данные в автоматическом режиме отправляются в налоговую инспекцию, поэтому никакой дополнительной документации не нужно. Но к этому не относятся кассовые книги и ордера. Однако подавляющее количество индивидуальных предпринимателей и организаций предпочло отказаться от использования книги кассира-операциониста, чтобы не добавлять головной боли своим сотрудника и самим не запутаться с правильным ведением этой дополнительной документации. Если по закону ведение таких книг стало необязательным, то и предприниматели предпочитают не усложнять жизнь себе и своему персоналу.

online-kkm.ru

Онлайн кассы нужен ли журнал кассира операциониста

Загрузка…Недавние изменения в законодательстве РФ, в особенности закон «О применении ККТ» №54-ФЗ, вызвали бурную реакцию предпринимательского сообщества. В связи с предложенными нововведениями, наиболее частым является вопрос от малого бизнеса: при использовании онлайн – кассы нужен ли журнал кассира-операциониста?

Что такое онлайн-касса

В соответствии с изменениями налогового законодательства, в 2017 году подавляющее большинство компаний, действующих в российской юрисдикции, были обязаны перейти на использование онлайн-касс. Основным отличием подобной кассовой аппаратуры от классической ККТ заключается в прямой передаче сведений о совершаемых операциях на серверы Федеральной налоговой службы посредством подключения к сети Интернет. В остальном же, данный кассовый аппарат имеет стандартные функции в виде печатания чеков и хранении информации о них на фискальном накопителе. Операционисту не нужно проходить специальное обучение, чтобы воспользоваться новой опцией, лишь доступ в Сеть и элементарные навыки использования кассовой техники.

В соответствии с изменениями налогового законодательства, в 2017 году подавляющее большинство компаний, действующих в российской юрисдикции, были обязаны перейти на использование онлайн-касс. Основным отличием подобной кассовой аппаратуры от классической ККТ заключается в прямой передаче сведений о совершаемых операциях на серверы Федеральной налоговой службы посредством подключения к сети Интернет. В остальном же, данный кассовый аппарат имеет стандартные функции в виде печатания чеков и хранении информации о них на фискальном накопителе. Операционисту не нужно проходить специальное обучение, чтобы воспользоваться новой опцией, лишь доступ в Сеть и элементарные навыки использования кассовой техники.

Внедрение подобных нововведений в сфере ККТ назрело давно и было обусловлено огромным объемом «серого» рынка товаров и услуг на территории РФ. Многие сделки осуществляются вне закона, минуя кассовые аппараты, а значит и налоговую систему, то есть без какого-либо контроля со стороны государства. Теперь же все, кто ведет торговлю или предоставляет услуги, должны иметь онлайн-кассу. По замыслу законотворцев, данные изменения помогут контролирующим органам намного эффективнее следить за объемом внутреннего рынка страны, что приведет к росту сбора налогов и улучшению торгового климата. Помимо этого, это позволит навести порядок в торговле через сеть Интернет, а также защитить потребителей от недобросовестных предпринимателей и мошенников.

На сегодняшний день все организации обязаны использовать подобную ККТ. Исключением до недавнего времени являлись владельцы платежных систем и индивидуальные предприниматели, работающие по упрощенной системе обложения налогами. Для данных категорий была временно отложена обязанность установки онлайн-касс, однако с 1 июля 2018 года и они обязаны использовать кассовую технику с возможностью онлайн передачи данных в ФНС. К 2019 году должен завершиться последний этап перехода на онлайн-кассы, их будут использовать все категории предпринимателей и организаций, в том числе и самозанятые граждане и ИП без нанятых сотрудников.

Какие документы не нужно заполнять

Новые законодательные акты автоматически аннулировали обязательное использование широкого списка документов, которые ранее заполнялись вручную. Так, например, журналы, справочные отчеты, акты теперь будут программно формироваться в электронном виде. Кроме того, теперь не нужно в обязательном порядке заполнять первичные документы, регистрирующие приход денежных средств от покупателей. В группу данных кассовых документов входят унифицированные формы, начиная от КМ-1 и заканчивая КМ-9.

Журнал кассира-операциониста (форма КМ-4) является первичным кассовым документом, отражающим расходные потоки денежных средств и их приход. Данный документ был утвержден Госкомстатом 20 лет назад, с тех пор именно в нём отражалась выручка торговой точки за рабочую смену. До 2017 года форма являлась обязательной для всех организаций и имела достаточно четкие требования. Регистр документа должен быть пронумерован, а каждое внесение сведений с ККТ должно быть подписаны не только кассиром, но и главным бухгалтером и руководителем предприятия. Важность документа была обусловлена необходимостью контроля Федеральной налоговой службой применения ККТ именно с помощью журнала кассира-операциониста.

Теперь же, необходимость ручного внесения данных по операциям кассовой техники стала необязательной. Данный документ в отчетных целях формируется автоматически в системе контрольно-кассового аппарата, копии чеков передаются в электронном виде в налоговую службу.

Кроме того, дополнительным преимуществом использования онлайн-кассы является возможность получения чеков покупателями, которые совершают покупки через интернет-магазины. Теперь на данную операцию уходят считанные минуты, и после совершения оплаты, покупатель может найти в своей электронной почте чек, который содержит все необходимые реквизиты продавца и приобретаемого товара.

Несмотря на законодательную необязательность ведения журнала, многие руководители и бухгалтеры советуют продолжать вести отчетность, для максимально точного контроля движения денежных средств по торговым точкам и с целью более ответственного отношения кассиров к своей работе.

Документы, обязательные к заполнению

При этом, несмотря на отказ от большинства первичных кассовых документов, что сделало ведение учета более удобным, остались документы, которые обязательны к заполнению. Кроме того, появились и принципиально новые формы, которые были введены вместе с утверждением обязательного использования онлайн-касс.

Обязательна ли кассовая книга при использовании онлайн-кассы? Да, данный внутренний журнал предприятия является обязательным унифицированным регистром. При этом руководство организации вправе самостоятельно решить, вести её в классическом бумажном варианте или воспользоваться современными технологиями и вести электронную книгу. Для неё установлена форма КО-4, которая обязательна для всех владельцев ККТ, как старого, так и нового онлайн образца. То есть правила ведения данного документа никак не изменились и включают в себя стандартные пункты:

- Записи в документ вносятся лишь на основании кассовых ордеров, как приходных, так и расходных, каждый из которых отражается в книге;

- Остаток на конец дня, отображенный в документе, должен быть сверен с фактическим наличием денежных средств;

- Книга, которая ведется в электронном виде, в обязательном порядке должна быть распечатана, прошита и заверена.

Новые законодательные акты никоим образом не коснулись и установленных правил оформления ПКО и РКО.

Новые документы, обязательные к заполнению

Федеральный закон №54-ФЗ ввел в обиход два совершенно новых кассовых документа. Первый из них называется чеком коррекции и необходим в случае обнаружения по итогу смены превышения учтенной выручки. Кроме того, данный документ должен быть оформлен в случае отключения электроэнергии, когда расчет с покупателями осуществляется наличными деньгами. Следует помнить, что неиспользование ККТ является административно наказуемым преступлением. В то время как данный документ позволит избежать штрафа. Но злоупотреблять данной возможностью не стоит, по каждому подобному чеку налоговый инспектор может требовать документальных объяснений.

Вторым документом является чек с признаком «возврат прихода». Подобный чек оформляется в случае возврата клиенту денежных средств за приобретенную продукцию или полученную услугу. Документ оформляется вне зависимости от того, в какой форме денежные средства поступили от потребителя: наличными или в электронном виде.

Кроме того, повсеместное внедрение онлай-касс обосновало появление и других фискальных документов. В первую очередь, это отчеты открытия и закрытия смены, между операциями одной смены по закону не должно проходить более 24 часов. В случае если отчет об открытии смены не сформирован, касса не будет печатать кассовые чеки. То же самое происходит, если смена превысила сутки. Появился отчет, сообщающий о закрытии фискального накопителя, то есть устройства, установленного в онлай-кассе и хранящего в зашифрованном виде все кассовые документы. В случае необходимости достать накопитель из кассы, например при заполнении его памяти, необходимо быть уверенным в том, что все документы по операциям были переданы в налоговую службу.

Онлайн-кассы: нужно ли вести журнал кассира-операциониста

Нет, заполнять данный журнал в случае использования организацией онлайн-кассы не нужно. Данный момент подтверждается разъяснительным письмом № 03-01-15/19821 от 04.04.2017 от Министерства Финансов РФ. В нем указано, что использование унифицированной первичной кассовой документации не предусмотрено в связи с новыми нормами законодательства о ККТ, то есть необязательно.

Прочтите также: Онлайн-кассы с 2018 года новый закон в вопросах и ответах

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Загрузка…vseofinansah.ru

Образец заполнения кассовой книги в 2019 году

Несмотря на то, что сейчас многие бизнесмены осуществляют свою деятельность по безналичным расчетам, вместе с тем, еще используются операции с финансовыми средствами в наличной форме.

Содержание

Как следствие предпринимателям требуется кассовая книга. Поэтому возникает необходимость разобраться, что это такое и как правильно ее заполнять.

Содержание статьи

Основные моменты

Кассовая книга является специализированным журналом (регистром), куда вносятся все сведения об осуществляемых компанией операциях сопровождающихся наличными расчетами.

Журнал входит в бухгалтерскую отчетность ИП. Ведение кассовой книги является обязательным. Составляется и оформляется регистр по правилам налогового законодательства.

С 2018 года кассовая книга обязательна для всех предпринимателей, включая тех, кто работает по упрощенной налоговой системе. Журнал составляется строго по форме КО-4.

К ведению книги кассового учета нужно относиться серьезно, потому что во время налоговой проверки ее тщательно изучают сотрудники ФНС.

В случае неправильного оформления кассовой книги или по причине совершенных ошибок, внесения недостоверной информации с предпринимателя взимается штраф.

Ведется журнал кассового учета с начала и до конца текущего года. Как вести кассовую книгу должно быть известно каждому бизнесмену.

Что это такое

Книга кассового учета – документ, в котором собраны все кассовые операции, проводимые предпринимателем на протяжении дня. Кассовая книга ведется каждодневно, за исключением выходных.

В ней должно отражаться движение наличных денег, которое подтверждается приходной и расходной кассовой документацией. В конце дня в нее вписываются итоговые данные, которые включают обороты и расчеты лимита кассы.

В журнале регистрируются все приходно-расходные операции, включая расчеты сумм, корреспондирующих счетов и характер проведенных транзакций. Благодаря регистру фиксируются все финансовые потоки в наличной форме в работе фирмы.

Кассовая книга является обязательным документом, в который руководство фирмы может включать самостоятельно разработанную первичную документацию.

Кассовая книга как собственно и любое обращение наличности должна соответствовать нормативным актам Центробанка.

Какова роль документа

Каждый бизнесмен, осуществляя предпринимательскую деятельность должен вести ее в соответствии с законодательством России.

Тем более если это касается расчетов по оплате налогов, составлению и оформлению отчетности и другой аналогичной документации.

К числу таких обязательных документов можно отнести кассовую книгу, наличие которой является обязательной для тех, чья деятельность связана с наличными деньгами.

В отдельных случаях ИП может обойтись без кассовой книги. Однако если зарплата выплачивается работникам в наличной форме через кассу фирмы, то потребуется кассовая книга.

При этом если заработная плата сотрудникам компании начисляется безналичным платежом на платежные карточки, то предприниматель обязательно должен знать, что собой представляет кассовая книга, и какую информацию надо в нее вносить.

ИП должен уметь правильно ее вести, оформлять разбираться в нюансах ее заполнения. Поэтому иногда лучше воспользоваться услугами бухгалтера, который знает, как нужно вести книгу учета.

Законодательная база

Основанием для заполнения кассовой книги является Указание Центробанка от 11.03.2014 N 3210-У «О порядке ведения кассовых операций…». В журнале должны учитываться все денежные поступления/ отчисления.

В организации по закону должна быть одна книга кассового учета. На листах обязательно должна быть нумерация. Журнал также должен быть прошнурован, а в конце книги ставится сургучная или мастичная печать.

Прошитые листы заверяются подписью руководителя или уполномоченного лица. Опечатка производится мастичной печатью с использованием клея в составе, которого есть жидкое стекло.

Листы журнала должны быть сделаны из папиросной бумаги, краска штемпельная. При этом бумагу с оттиском печати нужно смазать с обеих сторон клеем, а после того как она будет опечатана, следует нанести повторно слой клея.

Все записи в книге кассового учета осуществляются в 2-х экземплярах. Для этого можно использовать обычную копирку.

Копия должна быть отрывной, так как она является частью отчета кассира.Оригинал сохраняется в кассовой книге. Нумерация оригинала и копии должна быть идентичной.

В кассовой книге нельзя подчищать и исправлять записи, за исключением исправлений, подтвержденных подписями кассира и главбуха.

Допускается автоматизированное ведение кассовой книги. В этом случае листы должны быть созданы в форме машинограмм, а нумерация листов осуществляется автоматически.

Выдачу средств из кассы, без подтверждения в виде росписи поставленной получателем в расходном кассовом ордере или при остатке наличных денег в кассе делать категорически запрещено.

Вся выданная денежная сумма будет отнесена к недостаче, затем взыскана с кассира. Все денежные средства в наличной форме, без подтверждения соответствующими кассовыми документами, считаются излишком и зачисляются в прибыль фирмы.

Руководство предприятия обязано оборудовать помещение надлежащим образом и создать условия для хранения денег в помещении кассы.

Это правило распространяется также на период транспортировки денег из финансовых учреждений и вовремя сдачи их в отделение банка. Иначе руководство компании будет нести административную или уголовную ответственность.

Рекомендации о том, как обеспечить хранение денежной массы в помещении и при транспортировке содержаться в пункте 7 Указаний Центробанка.

Требования, касающиеся технической оснащенности, а также установки сигнализации в помещении кассы компании распорядительным документов не установлены.

Однако рекомендуется хранить наличные деньги в несгораемых шкафах из металла, ключи от которого должны быть у кассира. В случае потери ключа желательно сообщить в полицию и сменить замок.

До того, как открыть помещение и несгораемый шкаф кассиру надо убедиться в сохранности замков, решеток на окнах, дверях и печатей, а также в исправности сигнализации.

При обнаружении повреждений кассир должен сообщить об этом инциденте руководству фирмы и в полицию.

Если на предприятии работает только один кассир, то при необходимости его временной замены нужно заключить договор с другим сотрудником. Это поможет избежать возможных недоразумений в будущем.

Порядок ведения кассовой книги

Имеются готовые формы, по которым заполняется кассовая книга. Все операции, которые проходят в кассе в течение суток, должны отображаться на одной странице регистра.

По истечении рабочего дня нужно свести остатки и подвести итоги. Далее кассир по результатам своей работы составляет отчет, а всю наличность сдает в отдел бухгалтерии.

Нужно ли ИП вести кассовую книгу, читайте здесь.

В кассовой книге все листы отрываются, так как одна часть сделана для того, чтобы отрывать, а другая остается в ней. Чтобы оторвать лист можно согнуть его по специальной линии и писать под копирку.

Кассовая книга (форма КО-4) в 2017 году

Что это такое

Кассовая книга – это один из документов кассовой дисциплины, в котором отражается информация по всем поступлениям и выдачам наличных денег в кассе организации. Записи в кассовой книге осуществляет кассир (или лицо его замещающее) на основании каждого приходного (ПКО) и расходного (РКО) кассовых ордеров.

Обратите внимание, начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Как правильно вести кассовую книгу в 2017 году

Кассовую книгу можно вести на бумажном носителе или в электронном виде:

- на бумажном носителе книга оформляется от руки или с использованием компьютера (другой техники) и подписывается собственноручными подписями.

- в электронном виде книга оформляется при помощи компьютера (другой техники) с обеспечением её защиты от несанкционированного доступа и подписывается электронными подписями.

По всей деятельности организации ведется одна кассовая книга (даже если осуществляется несколько видов деятельности на разных системах налогообложения).

Примечание: обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис, в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности.

Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись.

После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Обратите внимание, если в течение дня операции по кассе не проводились, то за этот день кассовую книгу заполнять не нужно.

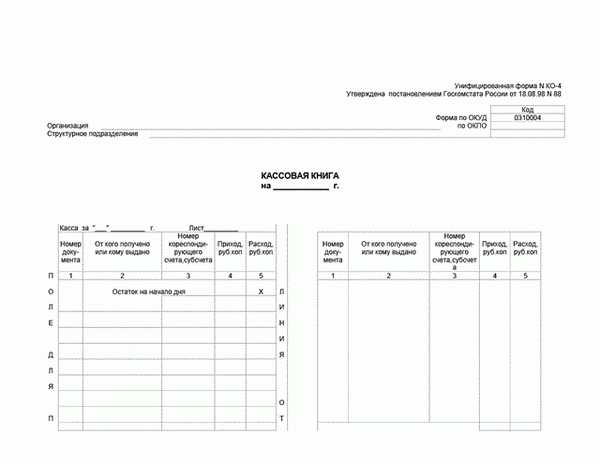

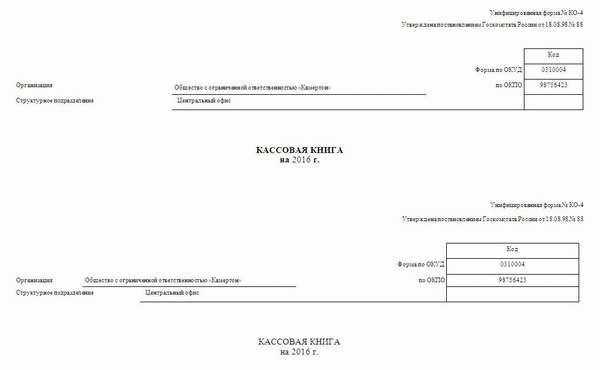

Бланк кассовой книги (форма КО-4)

Кассовая книга (форма КО-4), действующая в 2017 году:

Как заполнить кассовую книгу

Инструкция по заполнению бланка кассовой книги

Титульный лист:

В строке «Организация» указывается наименование организации в соответствии с учредительными документами (например, Общество с ограниченной ответственностью «Компания» или ООО «Компания»).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего кассовую книгу (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период, на который оформляется кассовая книга (например, КАССОВАЯ КНИГА на апрель 2016 г.).

Кассовый лист:

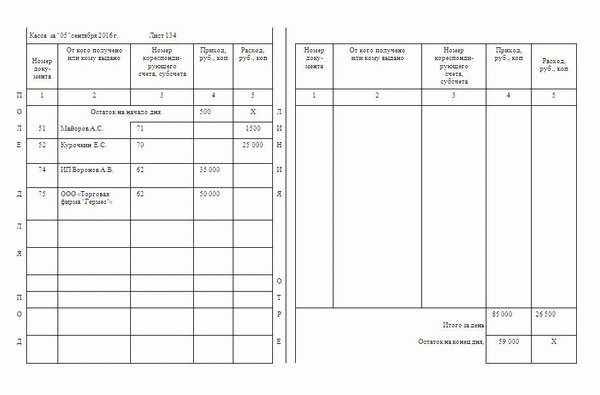

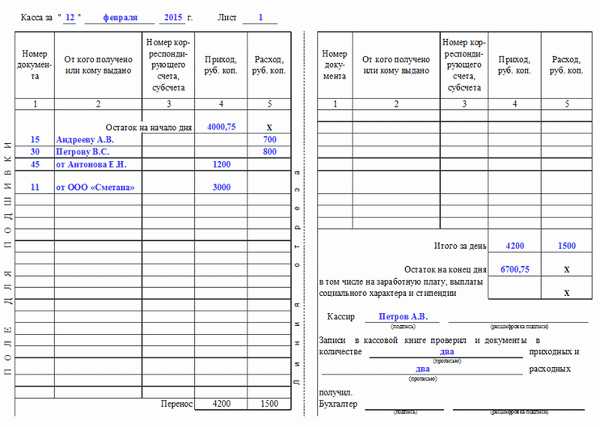

В строке «Касса за» указывается день, за который формируется лист кассовой книги (например, за «15» апреля 2016 г.). В этой же строке необходимо указать порядковый номер кассового листа.

Далее необходимо указать сумму остатка наличных денег, которая была в кассе на начало рабочего дня. Она указывается в первой строке таблицы в столбце 4 – «Приход».

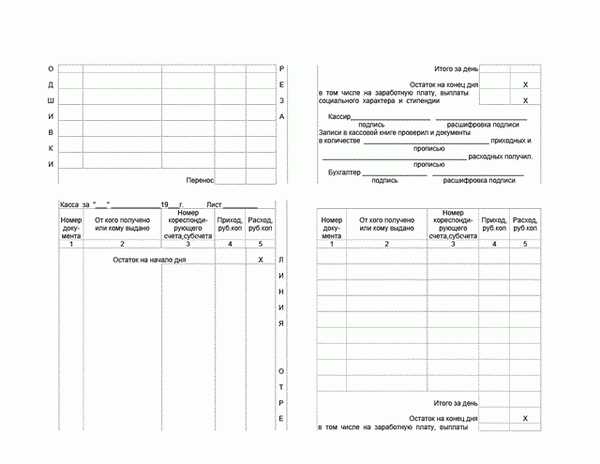

Строки в таблице заполняются в соответствии с приходными (ПКО) и расходными (РКО) кассовыми документами, оформленными в течение рабочего дня:

В столбце «Номер документа» построчно указываются порядковые номера приходных или расходных кассовых ордеров.

В столбце «От кого получено или кому выдано» построчно указываются ФИО физических лиц или наименования организаций (ИП) от которых были получены или которым были выданы наличные деньги в соответствии с ПКО и РКО.

В столбце «Номер корреспондирующего счета, субсчета» необходимо построчно указать номера корреспондирующих счетов по каждому ПКО и РКО.

В столбце «Приход» построчно указываются суммы наличных денег, которые поступили в кассу по каждому приходному кассовому ордеру. Для РКО этот столбец не заполняется.

В столбце «Расход» построчно указываются суммы наличных денег, которые были выданы из кассы по каждому расходному кассовому ордеру. Для ПКО этот столбец не заполняется.

В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в соответствии с приходными и расходными кассовыми документами.

В строке «Остаток на конец дня» указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Далее кассир ответственный за заполнение кассовой книги должен поставить свою подпись и расшифровку подписи (фамилия и инициалы).

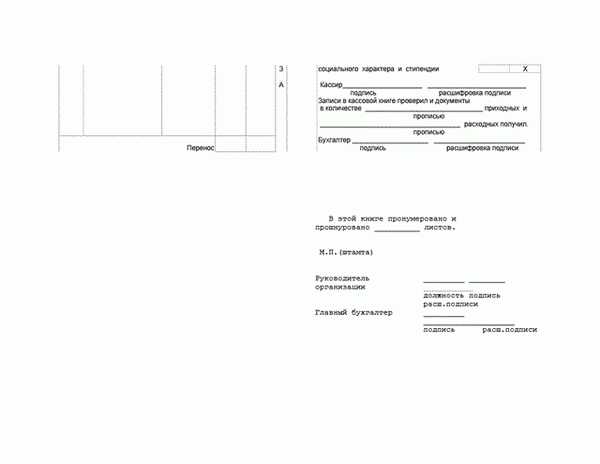

В конце кассового листа бухгалтер, уполномоченный на проверку кассовой книги должен прописью указать количество полученных приходных и расходных кассовых документов и поставить свою подпись с расшифровкой.

Как заполнить журнал кассира операциониста

Компании и предприниматели, которые в своей деятельности используют ККМ, вместе с ними должны обязательно вести такой регистр, как журнал кассира операциониста км 4. Данный отчет постоянно просят предоставить компетентные органы при проверках правильности отражения полученных доходов в виде наличной выручки.

Применение журнала кассира

Этот регистр заводится на каждую ККМ. Его открывают в момент регистрации данной аппаратуры в ИФНС. Поэтому журнал кассира операциониста необходимо обязательно отмечать в налоговой. Для этого используется приобретенный регистр в типографии.

Этот регистр заводится на каждую ККМ. Его открывают в момент регистрации данной аппаратуры в ИФНС. Поэтому журнал кассира операциониста необходимо обязательно отмечать в налоговой. Для этого используется приобретенный регистр в типографии.

Госстатом для него предусмотрена специализированная форма КМ-4. Его нумеруют, прошивают и заверяют визой директора и печатью фирмы. После этого вместе с документацией на ККМ эту книгу отправляют в налоговую, которая рядом с печатью организации ставит свою печать и подпись соответствующего должностного лица.

Журнал заполняется вручную на основании документа отчет кассира операциониста. Он отражает поступление дохода в виде наличных денежных средств за день или смену. В нем регистрируется z-отчет, которым подводится общий итог за определенный период. На предприятии эту обязанность возлагают на кассиров или лиц их заменяющих. Если за текущий день снималось несколько отчетов, каждый следует внести в соответствующие поля журнала.

Записи в книгу производятся постоянно при работе ККМ. Как только заполняется последняя строка его нужно вместе с новым отправить в налоговый орган для регистрации его смены, которая отражается в заведенной ранее карточке ККМ на данную организацию.

В настоящее время необходимо использовать ККМ с ЭКЛЗ, которая рассчитана на один год. Если пропустить данный срок, аппарат блокируется и не позволяет ничего по нему пробивать. При ее замене журнал не закрывается, а работники ЦТО делают соответствующие отметки в нем. Также эти специалисты согласно заключенным договорам при ежемесячном обслуживании ККМ на полях регистра могут делать отметки о проведенных работах.

Журнал могут заполнять несколько кассиров, работающих на данном аппарате посменно и ведущие прием денег.

Правильность оформления регистра проверяет старший администратор или главный бухгалтер, также он расписывается в нем при осуществлении приема выручки за день от кассиров. На основании кассовых лент, зарегистрированных в нем, может выписывать на общую сумму приходный кассовый ордер (ПКО) . Журнал он передает обратно кассиру, так как этот бланк должен хранится вместе с кассовым аппаратом.

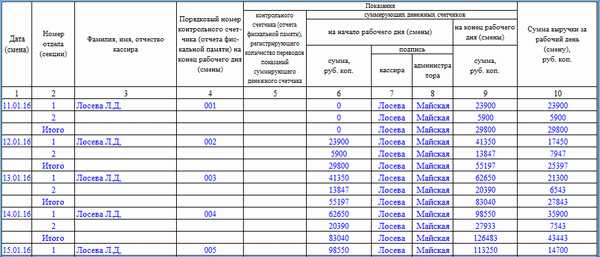

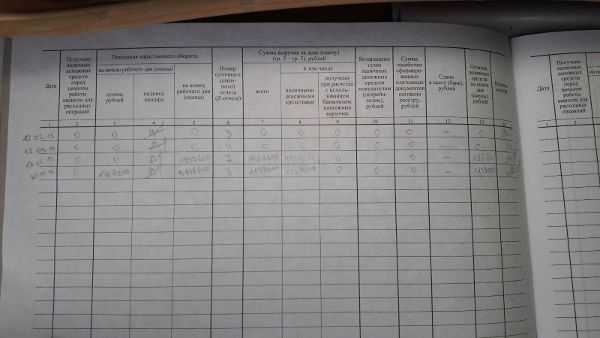

Образец заполнения журнала кассира операциониста

Рассмотрим, как заполнять журнал кассира операциониста.

Оформление документа начинается с обложки. В соответствующих графах нужно указать полное название фирмы, ее адрес нахождения и контактный телефон. Также здесь указывается код согласно классификатору ОКПО.

Если кассовый аппарат находится в определенном структурном подразделении, его название записывается в графе ниже.

Затем указывается название кассового аппарата. В столбце справа также нужно вписать номера производителя и регистрационный. Отличаются они тем, что номер производителя присваивается на заводе и его обычно можно найти в паспорте и на корпусе кассы. Регистрационный номер — это номер, который получил аппарат в налоговой службе.

Под названием документа проставляются даты начала и завершения заполнения журнала, а также должность и Ф.И.О. ответственного за это лица.

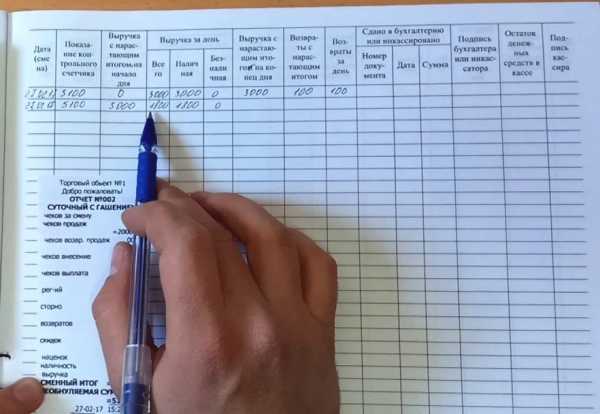

Журнал заполняется построчно, при этом каждому Z-отчету отводится одна строка. Не допускается пропускать их или суммировать несколько отчетов в одну запись.

В графу 1 заносится дата, за которую был с кассы снят отчет.

В графе 2 указывается номер отдела, по которому была пробита сумма. Данная графа не заполняется, если отделы в кассовом аппарате не заведены, или используется только один.

В графу 3 записывается Ф.И.О. кассира.

В графу 4 вносится порядковый номер напечатанного Z-отчета. Он записан на самом отчете.

Графа 5 в настоящее время при заполнении книг не используется, поскольку в современных кассовых аппаратах убрана функция обнуления памяти. Здесь можно поставить прочерк, или дублировать номер Z-отчета из графы 4.

Графа 6 показывает накопительный итог всех операций, совершенный на данном аппарате с начала его работы. Цифра берется на начало дня. Данную сумму можно посмотреть на предыдущем Z-отчете, или перенести из графы 9 предыдущего дня.

В графах 7 и 8 проставляют свои личные подписи кассир и администратор, заверяя денежный итог на начало дня.

В графу 9 заносится сумма нарастающим итогом при завершении рабочего дня. Он указывается на снятом Z-отчете. Кроме этого, ее можно проверить, сложив нарастающий итог на начало дня и выручку за день. Обычно, эту же сумму сразу вписывают в графу 6 последующего дня.

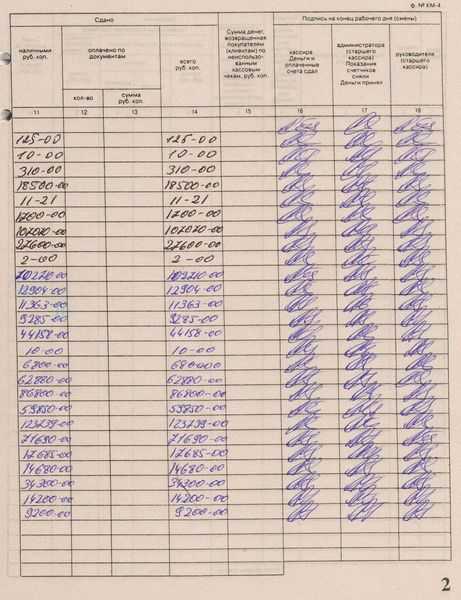

В графе 10 отражается вся выручка, пробитая на данном кассовом аппарате в течение рабочего дня. Сумма обязательно указывается на Z-отчете.

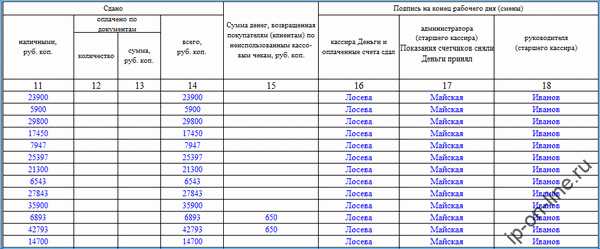

В графу 11 заносят сумму денежных средств, поступивших в кассу наличными. Т.е. сюда не входят возвраты, а также операции по картам.

В графах 12 и 13 указывается количество безналичных операций и их сумма. Если подобных операций не проводилось — здесь ставятся прочерки. Кроме этого, графы нужно оставить пустыми, если нельзя точно определить количество таких операций за день или кассовый аппарат не имеет счетчика совершенных безналичных операций.

В графу 14 вносится общая сумма поставивших за день денежных средств, включая наличные платежи и безналичный расчет, однако, исключая возвраты покупателям и ошибочные чеки.

В графу 15 записывается сумма возвратов за день, а также неправильно пробитых чеков.

Нюансы ведения журнала

Если за день было снято несколько Z-отчетов, то они все отражаются в журнал отдельными строками. Однако дата в графе 1 проставляется одна и та же.

Если для проведения безналичных операций на кассовом аппарате вводится отдельный раздел, то тогда в строке, соответствующей ему, не заполняется графа 11 (сдано наличными), но указывается информация в графах 12 и 13 (количество безналичных операций и их сумма).

Если в течение дня никакие операции на кассовом аппарате не проводились, то снимать Z-отчет в конце дня и производить запись в журнале не надо.

При утере Z-отчета его можно восстановить. Делается это двумя способами — получением отчета по фискальной памяти или по ЭКЛЗ. Фискальный отчет можно снять, пригласив специалиста, обслуживающего кассовые аппараты на предприятии. Кроме этого, он содержит только итоговые данные. Отчет из ЭКЛЗ содержит подробные данные за каждый рабочий день, однако, этот блок меняется каждый год.

Если во время заполнения допущена ошибка, то неверную строку необходимо вычеркнуть одной чертой (чтобы можно было прочитать зачеркнутое), и начать новую. Ошибочная строка заверяется подписями должностных лиц.

Журнал кассира операциониста бланк

Скачать бланк журнала по форме КМ-4 в формате Excel.

Журнал кассира-операциониста образец заполнения скачать Excel.

[us_separator size=”small” thick=”2″ color=”primary”]

Кассовая книга. Образец заполнения

Вести кассовую книгу должны все компании любой организационно-правовой формы. Более того, если есть обособленное подразделение, для него следует завести отдельную книгу. В этом случае у компании будут две кассовых книги: одна — по головному офису, вторая — по подразделению. Например, две книги надо вести, если у компании есть магазин, который размещается в торговом центре, и отдельный административный офис с кассой для выдачи заработной платы.

А вот у индивидуальных предпринимателей кассовой книги может и не быть. При условии, что ведется учет доходов и расходов (для ИП на общем режиме, УСН или ЕСХН) либо физических показателей (для ИП на ЕНВД).

Прежде чем перейти к образцу заполнения кассовой книги, расскажем о форме.

Бланк кассовой книги

Кассовая книга (форма КО-4), действующая в 2016 году, утверждена постановлением Госкомстата России от 18.08.1998 № 88. Этим же постановлением утверждены указания по ее заполнению.

Форма КО-4. Кассовая книга

Скачать бланк кассовой книги можно по ссылке в конце статьи.

Образец кассовой книги

Скачать Образец заполнения кассовой книги можно по ссылке ниже.

Главные принципы заполнения кассовой книги содержатся в Указании Банка России от 11.03.2014 № 3210-У. Вот восемь правил, которых надо придерживаться, оформляя этот документ.

- Записи в книгу вносятся на компьютере или вручную. Выбранный метод необходимо зафиксировать в приказе руководителя.

- В книге каждое поступление наличных денег отражается на основании приходного кассового ордера, а каждая выдача — на основании расходного ордера.

- Если вы выбрали бумажный вариант, надо пронумеровать, прошнуровать и опечатать все листы книги на последней странице. С апреля 2015 года многие организации отказались от круглой печати (Федеральный закон от 06.04.2015 № 82-ФЗ). Если вы в их числе, то можете на оборотной стороне книги (на прошивке) поставить штамп с вашими реквизитами.

- Вести книгу следует через копирку. Так, чтобы каждый лист кассовой книги у вас получался в двух экземплярах. Один из них является неотъемлемой частью книги, а другой (отчет кассира) отрывается и в конце дня передается в бухгалтерию вместе с приходно-кассовыми и расчетно-кассовыми ордерами.

- При электронном ведении кассовой книги можно распечатывать ее в единственном экземпляре. Указание ЦБ № 3210-У не содержит требования оформлять в этом случае два экземпляра. Однако в Указаниях по заполнению книги (утв. постановлением Госкомстата России от 18.08.1998 № 88) такого послабления для электронного документа нет. А значит, у проверяющих могут появится вопросы. Чтобы их не было, можно каждый лист книги, которая ведется на компьютере, распечатывать дважды.

- Кассовую книгу заводят на календарный год. Поэтому минимум раз в год (в последний рабочий день декабря) распечатанные листы электронной книги надо пронумеровать, прошить и скрепить печатью (при ее наличии) или штампом с реквизитами (при отсутствии печати). В приказе, которым разрешен электронный вариант ведения книги, может быть закреплена более частая прошивка книги. Например, раз в полгода или каждый квартал, если в организации большой оборот наличных.

- Не надо заводить листы кассовой книги в дни, когда наличные расчеты не осуществлялись.

- В конце дня следует сверять информацию из книги с той, что содержится в кассовых документах. Надо вывести сумму остатка наличности в кассе и поставить подпись. Документ сдается на проверку главбуху либо руководителю, если в организации нет бухгалтера.

Читайте также:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Образец заполнения кассовой книги

Документ, где отображаются все денежные операции, проведенные через кассу, называется кассовой книгой. Следует отметить, что касса – это не аппарат, а совокупность сделок (наличные доходы и расходы) фирмы.

Кассовая книга у предприятия только одна. Ведется она в течение календарного года, при этом ежегодно заводится новая. У кассового журнала существуют свои требования. Он должен быть пронумерован, прошнурован. Кроме того, на нем ставится печать. Количество листов документа указывается и заверяется ответственными лицами компании.

В маленьких организациях могут отсутствовать некоторые ответственные лица, тогда книга заполняется только начальником. Ведение документа обязательно и для крупных юридических лиц, и для индивидуальных предпринимателей, даже если организация находится на упрощенной системе налогообложения.

Как правильно вести

Ведение кассовой книги должно соответствовать требованиям Постановления Госкомстата РФ №88 от 1998 года, так как нередко этот журнал проверяется различными инстанциями. Записи в документ производятся непосредственно после кассовой операции (получения или выдачи финансов).

Старший кассир в конце смены подсчитывает количество сделок, определяет остаток материальных средств, который переходит на следующий день. Если выручки нет совсем, в кассовую книгу ничего писать не нужно (ставится прочерк либо пропускается день). Копия записи в кассовой книге передается в бухгалтерию как отчет.

Исправления в книге запрещены. Если все-таки что-то было исправлено, запись заверяется кассиром и бухгалтером (указать инициалы, дату и поставить подпись).

Вести журнал можно двумя способами — от руки или автоматизировано.

На компьютере

Автоматизировано можно заполнять также двумя способами:

- Скачать бланки для журнала и заполнить их не вручную шариковой ручкой, а с помощью компьютера. Затем такие листы распечатываются и сшиваются.

- Заводится файл «кассовая книга» и регистрируется в ПО.

По первому варианту отчет происходит ежедневно, листки распечатываются и хранятся. В конце календарного года сшиваются в кассовую книгу. Как это делается? Проверяется корректность всех данных, бланки собираются в ровную стопку и сшиваются обычной швейной иглой. Узелки от нитки должны быть сзади, при этом заклеены маленькими бумажными треугольниками.

Второй вариант не нужно распечатывать, этот файл остается только в электронном виде в специальной программе. Организация должна иметь такое техническое средство, которое защищает информацию от неразрешенного доступа и от потери данных. Кроме того, не должно быть никаких ошибок. Контролируется ведение электронной кассовой книги полностью бухгалтерией предприятия.

Электронный документ также необходимо подписывать электронно. Как это сделать, указано в требованиях Федерального закона №63 от 2011 года.

Виртуальный файл отличается внешне от журнала формы КО-4, однако содержит в себе все графы.

Вручную

Кассовая книга продается в готовом виде. Состоит из трех частей:

- Лицевая (обложка и титульный лист).

- Внутренняя (основная часть книги).

- Завершающая (последний листок, где поставлены подписи ответственных лиц).

Обязательно нужно заполнить титульный листок, который содержит данные организации:

- Название юридического лица и структурного подразделения.

- Уникальный числовой код субъекта хозяйствования.

- Указание текущего года.

Внутри книги каждая страница составлена по такой структуре:

- «Касса за». В этой графе нужно написать текущую дату, за которую ведется отчет.

- «Номер». Указывается номер ПКО или РКО.

- «Лист». Порядковый номер страницы.

- «От кого и кому». ФИО человека, которому выдаются денежные средства. Также обязательно указать того (кассир или название организации), кто выдает финансы.

- «Приход». В этой графе указывается сумма средств по ПКО.

- «Расходы». Аналогичная предыдущей графа, только отчетная сумма указывается исходя из данных РКО.

- «Итого». Суммируются все поступления и расходы финансов.

- «Остаток». Указание суммы в общей сложности за рабочую смену, которая остается на следующий день.

Также есть необязательные графы. Это «Номер субсчета» и «Перенос», который используется, когда места для отчета на одной страницы не хватает. Каждый лист заверяется старшим по смене кассиром и главным бухгалтером. Первый подтверждает передачу документов и материальных средств, а второй заверяет их получение.

Кроме того, все листы нумеруются, книга прошнуровывается и скрепляется печатью. В конце журнала – указание страниц и подпись руководства и бухгалтерии.

Подсчет всех сделок проводится в конце рабочего дня кассира, при этом сразу же подсчитывается выручка (все ли сходится).

После указания остаточной суммы на следующий день бланк заверяется и с подтверждающими документами (ПКО и РКО) отдается на проверку бухгалтеру.

Если допущена ошибка, нужно аккуратно ее исправить. Для этого:

- Зачеркнуть неправильную информацию.

- Вписать рядом верные данные.

- Кассир и бухгалтер подписывают все исправления.

- Запрещено подчищать и пользоваться замазкой.

Если операций совершается очень много и одного журнала на год не хватает, то можно завести продолжение. В таком случае в первой кассовой книге на титульном листе указывается, с какого по какой период года ведется отчетность. Однако следует помнить, даже если вторую часть пришлось заводить в декабре, с наступлением нового года нужно менять документ.

Образец

Рассмотрим на конкретном примере, как заполняется бланк.

- В месте, которое специально отведено для названия организации — ООО «Конфетка».

- Структурное подразделение – Вольская 74.

- Код ОКПО – 12367895.

- В отчетном периоде («Кассовая книга на») – 2014.

- Касса за – 13 июля 2014.

- Лист – 34.

- Номер документа – 13.

- От кого получено или кому – ООО «Зефир», Виноградов Е. А.

- Остаток на начало смены – 10000.

- Приход – 9000.

- Расход – 5000.

- Итого за день по приходу – 19000. По расходу – 5000.

- Остаток на конец дня – 6000.

- Кассир – Васильева Е.П.

- Записи в количестве – два – приходных получил.

- Бухгалтер – Морошко А.И.

- В конце книги: Пронумеровано и прошнуровано 65 страниц.

- Руководитель. Должность – генеральный директор. Подпись и расшифровка – Иванов В. В.

- Главный бухгалтер. Подпись и расшифровка – Морошко А. И.

- Дата – 2014.

Ответственные лица

Ответственные лица еще называются должностные. Их всего три:

- Старший кассир.

- Главный бухгалтер.

- Руководитель организации.

Люди на таких должностях ответственны за материальные средства предприятия. Они назначаются, если необходимы проведение и прием платежей, выполнение кассовых расчетов, передача и хранение финансов и ценных бумаг.

Все ответственные за ведение кассовой книги лица заверяют документ своими личными подписями и расшифровкой.

Кассовая книга ведется ежегодно каждым участником торговли. В ней фиксируются все финансовые сделки. Заполнение производится в двух экземплярах: для кассира и бухгалтера. Возможен вариант не только ручного ведения, но и через компьютер в специальной программе.

Типичные ошибки при формировании кассовой книги в 1С и порядок ее заполнения представлены на данной инструкции.

Статья написана по материалам сайтов: buhonline24.ru, www.malyi-biznes.ru, ip-on-line.ru, www.gazeta-unp.ru, znaybiz.ru.

«

Отличная статья 0

gor-experts.ru

Особенности заполнения книги кассира-операциониста — nalog-nalog.ru

Книга кассира-операциониста обязательна к заполнению всеми хозяйствующими субъектами, применяющими ККТ при расчетах наличностью. Порядок ее ведения и оформления регламентируется постановлением Госкомстата РФ от 25.12.1998 № 132.

Что представляет собой книга кассира-операциониста?

Кто должен заполнять книгу кассира-операциониста?

Порядок оформления журнала

Что представляет собой книга кассира-операциониста?

Осуществление операций с кассовой техникой предполагает заполнение унифицированных кассовых форм.

Фиксирование данных при совершении наличных расчетов происходит при помощи специальной документации. Унифицированная форма КМ-4 является книгой (журналом) кассира-операциониста.

Подробнее об учете кассовых операций см. материал «Порядок бухгалтерского учета кассовых операций (нюансы)».

Кто должен заполнять книгу кассира-операциониста?

Прием наличных денег чаще всего предполагает использование специальной кассовой техники, предварительно зарегистрированной должным образом в налоговых органах. Постановка на учет кассовых аппаратов должна произойти до момента совершения первых приходных операций, иначе предпринимателям будет грозить административный штраф (ст. 14.5 КоАП РФ).

В некоторых случаях поступление наличности от покупателей может не фиксироваться при помощи ККТ.

Подробнее см. материал «Нюансы применения ККТ при ЕНВД».

Все предприниматели и организации, имеющие ККТ для работы с приемом наличных денег, обязаны вести журнал кассира-операциониста. На каждый кассовый аппарат предусмотрено оформление отдельной книги (журнала). В ней отражаются не только размер ежедневной поступившей выручки, но и показания счетчиков ККТ.

Порядок оформления журнала

При наличии нескольких аппаратов ККТ книгу (журнал) кассира-операциониста необходимо заполнять по каждому из них. В унифицированную форму КМ-4 заносятся сведения только по одной конкретной модели техники.

Согласно постановлению № 132 книгу необходимо пронумеровать и прошнуровать, скрепив ее печатью (при наличии) и подписями ответственных лиц предприятия и представителя ИНФС. При заверении документа в налоговых органах предварительно заполняют заявление на регистрацию, предоставляя карточку регистрации ККТ. Также нужно предъявить экземпляр предыдущего журнала (если он имелся).

Операции с наличностью фиксируются в книге периодически, по мере их совершения. Исправления допускаются, но они в обязательном порядке должны быть заверены кассиром-операционистом, руководителем и главбухом хозяйственного субъекта.

Вы можете на нашем сайте скачать бланк формы КМ-4, а также ее заполненный образец – см. материал «Унифицированная форма № КM-4 — бланк и образец».

Показания счетчиков в результате снятия Z-отчетов отражаются на начало и конец рабочего дня (графы 6 и 9). Разница между этими данными равна выручке за день (графа 10), она совпадает с суммой, указанной в отчете кассира.

Расчеты населения с привлечением платежных карт приравниваются к кассовым операциям и также подлежат регистрации в книге кассира-операциониста (графы 12 и 13). Общая сумма выручки отражается в графе 14.

Периодически случаются возвраты денег покупателям на основании акта по форме КМ-3. Данные на конец дня должны быть отражены в графе 15 журнала.

Скачать бланк и образец формы КМ-3 можно на нашем сайте – см. материал «Унифицированная форма № КM-3 — бланк и образец».

В графе 11 фиксируется размер полученной выручки за минусом осуществленных возвратов наличности и расчетов по платежным картам.

Вся информация, содержащаяся в книге кассира-операциониста, должна носить достоверный характер. Сам документ хранится в течение 5 лет после окончания отчетного периода, которое приходится на дату внесения последней записи.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Ведение журнала кассира-операциониста для онлайн кассы в 2018 году

Переход на онлайн кассы сопровождается определенными нововведениями, которые вызывают у предпринимателей немало вопросов. К примеру, использование такого метода работы предусматривает передачу информации о выполненных операциях налоговикам. В данной ситуации становится логичным вопрос, нужно ли вести журнал кассира-операциониста для онлайн кассы.

Что представляет собой журнал кассира

Журналы используются персоналом в целях учета денег, поступающих в виде выручки, а также их расхода. Документ необходим для каждого из кассовых аппаратов компании. Записи в книге кассир должен делать ежедневно. Исправления можно вносить только с заверением подписями самого сотрудника и представителей руководства.

Для ведения журнала существует установленная форма КМ-4. Законодательство РФ требует внесения достоверных данных об объеме выручки за смену. Если некоторые графы не заполнены, контролирующие органы могут расценить это как не отражение информации о проведенных с помощью кассовой машины операциях.

Документ хранится по месту установки кассы в течение всего срока ее использования. Его предъявляют по требованию проверяющих, книги за прошедшие периоды уничтожаются не ранее, чем через 5 лет в присутствии специальной комиссии.

Использование журналов при наличии онлайн кассы

Вопрос, нужен ли журнал кассира-операциониста онлайн кассы, вызвал немало дискуссий. Дело в том, что при использовании ККТ старого образца ведение такого документа было обязательным. Но после рассмотрения всех аспектов в Минфине пришли к выводу, что данный журнал не является обязательным условием работы с онлайн кассами. Объяснение такой позиции очень простое: любые сведения, содержащиеся в данной документации, отражены в фискальных документах. Таким образом, необходимая информация всегда передается в налоговую.

Однако по формальным признакам, использование книги является правомерным. Это значит, что кассиры имеют право работать с привычными журналами старого образца.

Важно! Согласно приказу Минфина, представители ФНС обязаны заверять журналы кассира-операциониста.

Таким образом, при наличии онлайн кассы вести журнал кассира-операциониста совершенно необязательно. Однако руководство организации имеет право обязать сотрудников вести такой документ, если считает это целесообразным. Книга помогает, к примеру, оценивать эффективность деятельности кассиров.

Особенности заполнения документа

Ведение журнала кассира-операциониста при онлайн кассе требует определенных знаний об алгоритме его заполнения. Сюда вносятся следующие данные:

- Дата рабочей смены.

- Номер подразделения или отдела.

- ФИО сотрудника, работающего с кассой.

- Номера и показания со счетчиков.

- Сумма выручки, полученная на протяжении одной смены.

- Объем платежей, принятых в любом формате.

- Возвраты.

- Итоговая сумма денежных средств, поступивших за одну смену.

Журнал подписывают кассир с администратором, поставить подпись должен и глава компании. В документе фиксируются показания счетчиков в начале дня и на момент его завершения. Соответствующие графы заполняются после снятия Z-отчета. Если операции с наличными или безналичными платежными средствами на протяжении дня не проводились, в нужной графе ставится прочерк.

Важно! Сумму выручки за день определяют с учетом возвратов покупателям. Суммы по чекам, пробитым по ошибке, также указываются в графе «Возвраты».

Если после снятия данных счетчиков выявляются несоответствия сумм, указанных на контрольной ленте и фактической выручки, необходимо найти причину такого расхождения. Выявленные недостачи, равно как и излишки, вносятся в предусмотренные для этого графы журнала кассира-операциониста.

В случае если организация работает круглосуточно, смена работы ККТ может отличаться от календарных суток. Z-отчет в такой ситуации снимается после завершения рабочей смены. В документации указывается дата окончания данной смены.

Для использования онлайн-кассы достаточно доступа в интернет и умения работать с оборудованием, функции кассира остаются прежними. Журнал ведется по усмотрению руководства, поскольку информация об операциях, проводимых с денежными средствами в наличном или безналичном виде, поступает в систему ККТ в автоматическом режиме с отправкой копий чеков налоговикам.

onlinekassa.guru

Журнал кассира-операциониста для онлайн-кассы

В число полномочий Федеральной налоговой службы входит контроль и надзор за применением контрольно-кассовой техники (п. 1 Положения о ФНС, утв. Постановлением Правительства от 30.09.2004 № 506). Одним из механизмов, позволяющих проверять правильность применения налогоплательщиками кассовых аппаратов, являлась проверка журнала кассира-операциониста. Но при использовании онлайн-касс данные о совершенных операциях в автоматическом режиме передаются в ФНС. Соответственно, возникает вопрос, а при онлайн-кассах нужно ли вести журнал кассира-операциониста?

Что такое журнал кассира-операциониста?

Журнал кассира-операциониста (форма № КМ-4) утвержден Постановлением Госкомстата РФ от 25.12.1998 № 132. Эта форма разработана для учета операций по приходу и расходу наличных денег (выручки) по каждой ККТ. Также эта форма является контрольно — регистрационным документом показаний счетчиков.

Предусматривается, что журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя, главного бухгалтера организации и печатью.

Онлайн-кассы: журнал кассира-операциониста нужен?

Напомним, что с 01.01.2013 применение унифицированных форм первичных учетных документов, утвержденных Госкомстатом, не является обязательным (Информация Минфина № ПЗ-10/2012). Исключение касается только первичных учетных документов, установленных уполномоченными органами в соответствии с другими федеральными законами. Примером являются кассовые документы.

В то же время, форма КМ-4 является не кассовым документом, а документом по учету денежных расчетов с применением ККТ. Но эта форма принята не в соответствии с Федеральным законом о применении ККТ от 22.05.2003 № 54-ФЗ. Таким образом, в настоящее время применение формы КМ-4 «Журнал кассира-операциониста» при онлайн-кассе не обязательно.

Такой же позиции по онлайн-кассам, нужен ли журнал кассира-операциониста, придерживается и Минфин РФ (Письма Минфина от 25.01.2017 № 03-01-15/3482, от 16.09.2016 № 03-01-15/54413).

Но организации и ИП могут для целей учета и контроля вести этот журнал, в т.ч. числе и по самостоятельно разработанной форме.

glavkniga.ru