Кудир для ип на усн 6 образец заполнения 2019 – Образец заполнения КУДИР для ИП на УСН 6 в 2019 году

КУДИР для ИП на УСН 6 процентов: образец заполнения

Наши специалисты рассказывают обо всех нюансах, связанных с ведением КУДИР (Книгой учета доходов и расходов), которая предназначается для ИП на «упрощенке» — 6. В этой же статье опубликован образец ее заполнения

01.08.2016Основные вопросы ИП на УСН 6% по ведению КУДИР:

1. Нужно ли книгу заверять в налоговой службе?

В налоговой службе КУДИР не заверяется уже с 2013 года. Но это не значит, что ИП может ее не вести совсем. Такой вид отчетной документации должен быть в наличии и регулярно заполняться, в противном случае ИП ждут штрафные санкции.

Этот документ должен выдаваться по первому требованию сотрудников налоговой инспекции. Такое требование предъявляется только в письменном виде в определенных случаях, например, выездной проверке. Но вместе с декларационными документами по «упрощенке» КУДИР на проверку сотрудникам налоговой службы не сдается, значит, и заверять ее нет необходимости.

2. Как правильно вести КУДИР?

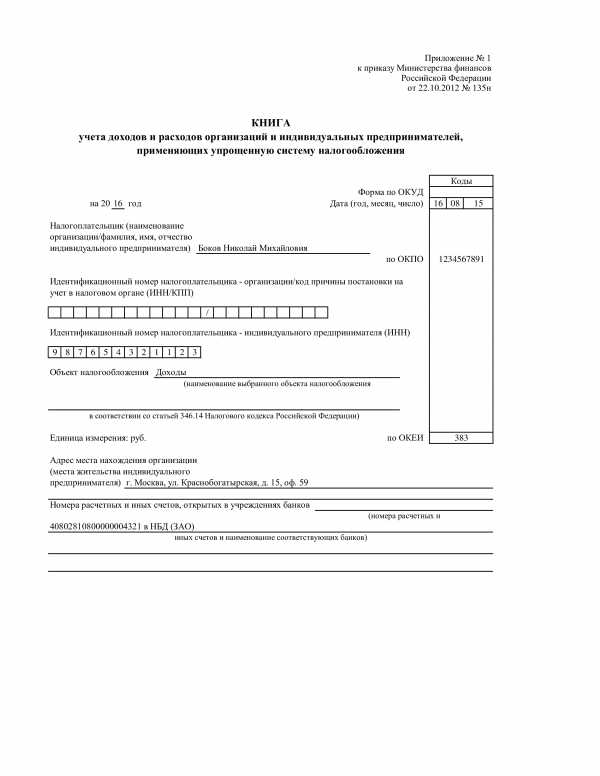

Министерство финансов нашего государства утвердило определенную форму Книги учета доходов и расходов, специально рассчитанную для индивидуальных предпринимателей на «упрощенке» с процентной ставкой в 6% — приказ №135н (от 22.10.12 г.). Но этой формой КУДИР могут пользоваться все ИП, что применяют УСН, вне зависимости объекта обложения налогами. Но правила ведения данного вида документации несколько отличаются.

Бумажный вариант КУДИР ведется авторучкой, а электронный вариант – с помощью компьютера. Рассмотрим, как это нужно делать правильно в обоих вариантах.

На бумаге:

- распечатываются бланки;

- пронумеровываются;

- прошиваются;

- скрепляются печатью (если таковая у ИП имеется в наличии) и подписью.

В электронном варианте:

- устанавливается специальная программа;

- заполнение ведется в «экселе»;

- в конце года заполненные бланки распечатываются, прошиваются и заверяются подписью и печатью.

3. Существуют ли особенности заполнения 1 раздела КУДИР в 2016 году?

ИП, использующие «упрощенку» с процентной ставкой в 6%, часто испытывают трудности с заполнением 1 раздела КУДИР. В этот раздел нужно вносить доходы двух видов:

- от реализации;

- вне реализации.

Эти цифровые показатели нужно вносить в графу №4. А те доходы, которые относятся к необлагаемым, вообще не подлежат фиксации.

В графу №2 вносят данные самого документа, на основании которого ИП получил прибыль – его номер и дату заполнения (например, кассовый чек). В случае, когда денежные средства перечислены сразу на расчетный счет, то в эту графу вносят реквизиты банковских выписок. Также для фиксирования доходов можно использовать накладные, различные акты (например, приемки-передачи имущества).

Графа №3 предназначена для фиксирования содержания проведенной операции.

При внесении требуемых сведений следует учитывать, что все записи ведутся строго в хронологическом порядке, в момент фактического поступления (это связано с тем, что при «упрощенке» используется кассовый метод).

4. Как заполнять раздел №1 КУДИР в 2016 году (с образцами и комментариями)?

Также особое внимание следует уделить ситуации, когда денежные средства уже поступившие на счет ИП, нужно вернуть. В этом варианте цифровой показатель прописывается со знаком «минус» в разделе №1 – графа №4.

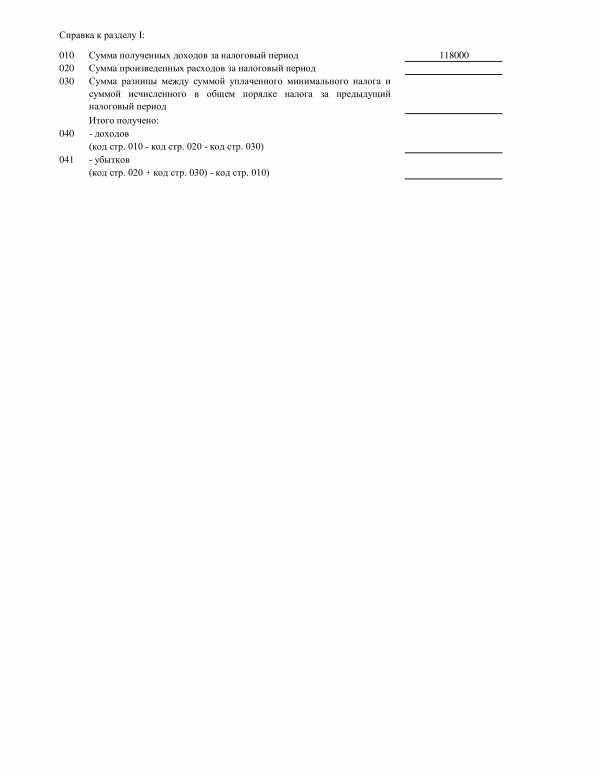

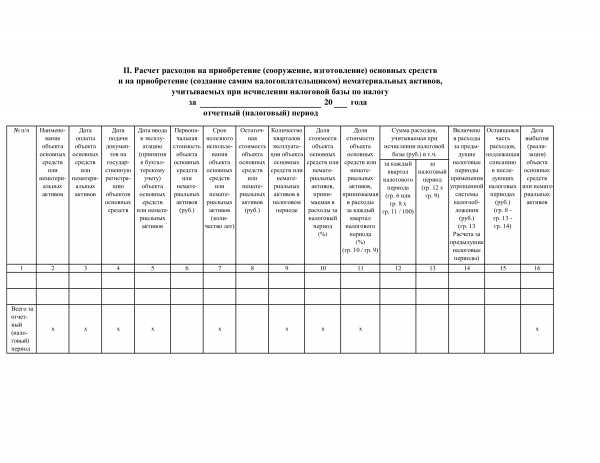

К этому разделу следует составлять справку тем ИП, что применяют «упрощенку» с объектом налогообложения «доходы минус расходы» — порядок заполнения КУДИР, пункт 2.6. Для ИП с «упрощенкой» и объектом «доходы» цифровой показатель доходов, а именно их общую сумму, вносится в строку 010 справочной части.

5. Есть ли нюансы при заполнении раздела №4 КУДИР (для ИП с УСН с процентной ставкой 6%)?

Раздел №4 КУДИР предназначен для фиксации страховых взносов. Для этого существуют различные графы:

- №4 – пенсионные;

- №6 – медстрахование.

Чаще всего такие обязательные страховые взносы ИП отчисляют в конце года. В этом варианте цифровой показатель суммы вносят в ту часть таблицы, что соответствует 4 кварталу. При этом уменьшение налогов может быть произведено только после завершения отчетного периода.

В случае, если перечисление взносов проводилось ежеквартально, то и фиксируются они соответственно. Специалисты считают такой варрант для ИП более выгодным, потому что могут уменьшиться не только налоги по итогам года, но и платежи по авансам.

6. Есть ли образец заполнения раздела №4 КУДИР с наличием рабочих и без таковых?

Мы предлагаем для ознакомления образец заполнения раздела №4 КУДИР для ИП, что работают по «упрощенке» с процентной ставкой 6%, без наемных рабочих:

В том случае, когда ИП нанимает рабочих, то в разделе №4 следует фиксировать:

- Взносы, отчисляемые с заработных плат рабочих.

- Пособия по больничным листам, которые ИП выплачивал из собственных финансов.

- Договорные платежи по добровольному страхованию.

- Фиксированные суммы страховых взносов, уплачиваемые за себя.

Предлагаем образец ведения раздела №4 КУДИР для ИП с наемными рабочими:

Файлы для скачивания

КУДиР для ИП на УСН: бланк + образец заполнения

Книга учета доходов и расходов (КУДиР) используется для правильного и точного ведения учета налогов, к бухгалтерскому учету она не имеет никакого отношения. Вести ее обязаны все ИП, которые в своей деятельности опираются на УСН (упрощенную систему налогообложения). Допускается два варианта ведения КУДиР для ИП на УСН: бумажный и электронный. В первом случае заполняется бланк документа, распечатанный на бумаге, все данные в него вносятся вручную. Во втором случае осуществляется заполнение электронного бланка, делается это при помощи специальных программ или онлайн-сервисов.

Как ведется КУДиР?

Для ведения книги учета доходов и расходов предусмотрена унифицированная форма. Она едина как для бумажного, так и для электронного варианта заполнения.

Разница состоит в том, что бумажный документ еще до начала заполнения в обязательном порядке нужно пронумеровать, прошить, скрепить печатью и личной подписью индивидуального предпринимателя. Электронный вариант книги нумеруют, прошивают и заверяют печатью только по окончании отчетного периода (года). Начиная с 2013 года КУДиР заверяется только ИП, в Налоговой инспекции этого делать не требуется.

В процессе ведения и заполнения КУ доходов и расходов как в бумажном, так и в электронном виде допускается исправление ошибок. При внесении данных вручную при помощи ручки каждое исправление должно быть аргументировано, а также заверено подписью и печатью предпринимателя. В электронном варианте исправления можно вносить еще до момента распечатывания документа.

Заполнение книги учета Д и Р производится на основании первичной документации (договоров, чеков, накладных и пр.). Все записи в нее вносятся в соответствии с хронологией тех или иных хоз. операций, производимых в рамках отчетного периода. При внесении записей непременно указывается порядковый номер и дата документа, на основании которого она сделана.

Как заполняется КУДиР?

- Отражая в КУДиР определенный доход, всегда конкретизируйте его вид (например, выручка). Датой получения дохода (отражения его в КУДиР) считается фактическая дата его поступления, то есть зачисления денежных средств на р/счет, внесения в кассу и т.д.

- Отражая в КУДиР расходы, всегда ссылайтесь на соответствующие статьи НК РФ, на основании которых расход признается на определенную дату и на нее же заносится в книгу учета ДиР.

В качестве расходов могут быть указаны следующие операции:

- Затраты ИП на выплату зарплаты работникам (оплата труда), покупка материалов (сырья), расходы на погашение процентов по кредитам. Заносятся в КУДиР датой фактического списания денежных средств с р/счета или выплаты из кассы.

- Расходы, произошедшие в связи с приобретение какого-либо товара (продукции) с целью последующей реализации. Отражаются по мере продажи товара.

- Затраты на транспортировку товаров, их хранение, возможно обслуживание.

- Расходы и доходы разумнее отражать в отдельных строках.

- При наличии НДС его следует отражать в КУДиР для ИП на УСН как отдельную строку, при этом налог на добавленную стоимость можно принимать к учету общей суммой, для этого не нужно ждать полной продажи всего товара.

- Новую КУДиР следует заводить для каждого отчетного периода (года).

- При ведении книги в электронном виде в конце отчетного периода распечатываются абсолютно все ее разделы, в том числе и незаполненные.

- КУДиР ведется даже когда деятельность ИП фактически не осуществляется. В этом случае распечатывается нулевая КУДиР.

Заполняется КУДиР достаточно просто, это вы можете увидеть из представленного образца.

Бланк и образец заполнения КУДиР

Скачать КУДиР: бланк

Скачать КУДиР: образец заполнения

okbuh.ru

Новая форма КУДИР с 1 января 2018. Не забудьте обновить свои программы!

Добрый день, уважаемые ИП!

Короткая, но важная новость для ИП на УСН, которые ведут КУДИР (Книга Учета и Дохода Расходов). С 1 января 2018 года ее нужно вести по новой форме. Вообще, писал уже про это изменение в прошлом году, но еще раз напомню.

Новая форма КУДИР утверждена приказом МинФина от 07.12.2016 № 227н «О внесении изменений в форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденные приказом Министерства финансов Российской Федерации от 22 октября 2012 г. № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения»

Ничего не смог с собой поделать, и привел название этого приказа полностью =)

Кстати, посмотрел в своей программе (я использую “1С. Предприниматель”), и уже вижу обновленную КУДИР. Разработчики “1С” уже внесли плановые изменения, перед самым новым годом. Молодцы, ничего не скажешь.

Что нужно сделать?

Если используете бухгалтерские программы, то не забудьте их обновить.

- Понятно, что если используете бухгалтерские программы, то КУДИР формируется автоматически, на основе ваших данных по операциям. Например, в “1С.Предприниматель” ее можно найти по пути “Отчеты” –> “Книга доходов и расходов УСН”.

- Тем, кто ведет учет в ручном режиме, придется найти обновленный бланк КУДИР на 2018 год.

Что изменилось?

Добавлен раздел №5, где будут отображаться суммы по торговому сбору для ИП из Москвы. Заполняют его те ИП, которые платят торговый сбор, разумеется.

Где прочитать пояснения по заполнению раздела №5 в КУДИР?

В приложениях к приказу МинФина приведен образец раздела №5 и правила его заполнения. На странице 3 и 4 есть пояснения по этой ссылке:

http://publication.pravo.gov.ru/Document/View/0001201612300018?index=0&rangeSize=1

P.S. Напомню, что ИП на УСН обязан вести КУДИР регулярно, но не обязан сдавать ее в ФНС, как это было несколько лет назад. Но обязан предоставить ее по требованию со стороны ФНС.

Советую прочитать:

- Видео: Налоговый вычет на покупку онлайн-кассы. Кто его получит и что нужно знать?

- Видео: Отсрочка по онлайн-кассам до 1 июля 2019 года. Какие ИП ее получат?

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

dmitry-robionek.ru