Ндс формирование – НДС (налог на добавленную стоимость). Налоговая декларация, налоговые ставки и порядок возмещения НДС

Декларация по НДС. Как подготовиться заранее?

Очередной налоговый период по НДС уже подходит к концу. Чтобы отчетная кампания не стала стрессом, необходимо регулярно и правильно вести учет и максимально эффективно использовать возможности программы. О том, какие меры нужно предпринять заранее, чтобы сам процесс формирования декларации в программе «1С:Бухгалтерия 8» ред. 3.0 не занял много времени, а данные в отчетности были верными, читайте в материале экспертов 1С.

Содержание

Учет НДС в программе «1С:Бухгалтерия 8» ведется ежедневно – записи книг покупок и продаж формируются при вводе счетов-фактур. Но для правильного формирования книг покупок, продаж и декларации необходимо проверить введенные данные, совершить регламентные операции, сформировать книги покупок и продаж и провести проверку учета НДС. Делать это нужно в следующей последовательности.

Этап 1. Проверьте правильность введенных данных и наличие документов

Банк и касса. Вводя банковские документы, отследите правильность указания НДС в соответствующей графе. Это необходимо для формирования счетов-фактур на аванс, поскольку в программе они формируются автоматически. Если НДС не указать в документе Поступление на расчетный счет, то счет-фактура по авансам полученным автоматически не сформируется. На этот же самый момент необходимо обратить внимание при вводе документа

Поступление товаров, работ и услуг. В документе Поступление товаров и услуг нужно обратить внимание на заполнение колонок % НДС, НДС. Если сумма НДС будет указана неправильно, то программа не сможет учесть корректно входящий НДС по данному поступлению. Кроме того, важно зарегистрировать полученный от поставщика счет-фактуру. Не зарегистрированный счет-фактуру программа не включит в книгу покупок и не сформирует бухгалтерские записи по вычету входящего НДС по этой покупке.

Для регистрации счета-фактуры по поступившим товарам, работам и услугам необходимо указать его номер в поле

Реализация товаров, работ и услуг. При вводе документа Реализация товаров и услуг обратите внимание на заполнение колонок % НДС и НДС, а также на формирование на его основе счета-фактуры. Если данные колонки будут заполнены неправильно, то программа не сможет корректно рассчитать НДС к уплате в бюджет по данному документу. Аналогично документу Поступлению товаров и услуг нужно зарегистрировать счет-фактуру. Если этого не сделать, то программа учтет эту операцию при формировании записей для книги продаж, но в книге продаж будут указаны номер и дата первичного документа. Это не является нарушением порядка выставления счетов-фактур, если осуществляется реализация товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, по письменному согласию сторон сделки.

ИС 1С:ИТС

Подробнее об оформлении операций по списанию ТМЦ, вводу в эксплуатацию ОС и НМА читайте в разделе в ИС 1С:ИТС «Отчетность по НДС» по ссылке .

Как проверить правильность ввода документов? Для этого есть два способа:

- Каждый первичный документ на бумажном носителе сверить с каждым электронным документом в базе данных. Способ – трудоемкий, не подходит компаниям с большим количеством операциям, но позволяет добиться наибольшей достоверности;

- Сформировать реестр документов, введенных в базу данных и проверить их основные реквизиты. По реестру можно проверить лишь основные реквизиты (наименование контрагента, дату, сумму, номер документа), однако это позволяет сэкономить время. Сформировать реестр введенных документов в базу данных можно с помощью команды Вывести список в любом из журналов документов.

Наличие счетов-фактур по документам поступления

Если в отчете обнаружены недостающие или непроведенные счета-фактуры, исправьте ошибку. Корректировку в документы можно вносить прямо из данного отчета. Для этого надо дважды кликнуть мышью на интересующем документе, в результате чего откроется форма документа. После внесения исправлений документ необходимо перепровести, после чего вновь сформировать отчет.

Этап 2. Регламентные операции по учету НДС

В «1С:Бухгалтерии 8» записи книг покупок и продаж формируются при проведении «обычных» учетных документов – счет-фактура выданный, счет-фактура полученный и др.. Но этих операций недостаточно – в конце налогового периода нужно провести регламентные документы по учету НДС. Регламентные документы по учету НДС создаются при выполнении регламентных операций по учету НДС из журнала Регламентные операции НДС (меню

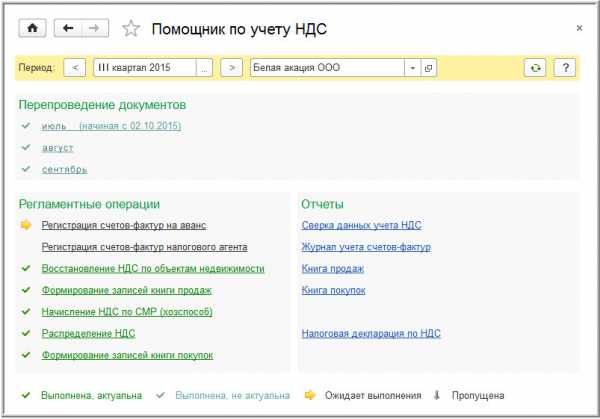

Помощник по учету НДС – это сервисный инструмент программы, позволяющий выполнить регламентные операции по учету НДС, а также сформировать книгу покупок, книгу продаж и декларацию по НДС (рис. 1).

Рис. 1

Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции отображаются в том порядке, в котором их следует выполнять. Текущая регламентная операция отмечена стрелкой. Каждая регламентная операция выделена пиктограммой в соответствии с ее текущим состоянием:

- Операция не требуется;

- Операция требуется, не выполнена – в текущем периоде не создан соответствующий документ, требуемый для закрытия периода по НДС;

- Операция выполнена, актуальна – требуемый документ создан и корректно заполнен;

- Операция выполнена, но не актуальна – требуемый документ создан, но возможно требуется его перезаполнение и проведение.

Рассмотрим назначение некоторых регламентных операций по учету НДС.

Распределение НДС косвенных расходов. Эта операция распределяет входящий НДС по приобретенным товарам, работам и услугам, расходы на которые нельзя однозначно отнести к определенному виду операций. При выполнении операции создается документ

Документ может быть заполнен автоматически.

Подтверждение оплаты НДС в бюджет. Регламентная операция Подтверждение оплаты НДС в бюджет выполняется для принятия к вычету входящего НДС, уплаченного при импорте товаров из стран-членов Таможенного союза.

При проведении документа Подтверждение оплаты НДС в бюджет НДС, уплаченный в налоговый орган, при импорте из стран-членов Таможенного союза, будет принят к вычету и на сумму вычета сформирована запись книги покупок.

ИС 1С:ИТС

Подробнее обо всех регламентных операциях по НДС читайте в подразделе «Отчетность по НДС» раздела «Отчетность».

Этап 3. Сформируйте книги продаж и покупок

Книгу продаж в программе формируется с помощью одноименного отчета Книга продаж (раздел Отчеты – Отчеты по НДС: Книга продаж). В форме отчета нужно указать период составления книги продаж и нажать на кнопку Сформировать.

Формирование книги покупок в программе осуществляется аналогично с помощью отчета Книга покупок (раздел Отчеты — Отчеты по НДС: Книга покупок). В форме отчета нужно указать период составлением книги покупок и нажать на кнопку Сформировать.

Если учет в информационной базе ведется по нескольким организациям, то в формах нужно выбрать организацию, по которой составляется книга продаж. По умолчанию указывается организация из справочника Организации с признаком Основная.

Проверить правильность заполнения книг покупок и продаж можно с помощью отчета Анализ состояния налогового учета по НДС (раздел Отчеты – Анализ учета: Анализ учета по НДС). В отчете отражаются суммы начислений и вычетов НДС по видам хозяйственных операций в целом и с расшифровками по видам операций. Чтобы сформировать отчет необходимо задать проверяемый период в поле Период, выбрать организацию и нажать на кнопку Сформировать. По умолчанию выбрана организация из справочника Организации с признаком Основная. Если в информационной базе ведется учет только для одной организации, поле организации в форме отчета не показывается.

Рис. 2

В каждом блоке отчета содержится два показателя (рис. 2): на бежевом фоне – НДС, рассчитанный в программе; на сером фоне – НДС, не рассчитанный в программе, т. е. потенциально содержащий ошибку в расчете НДС. Чтобы посмотреть показатель и проверить расчет можно кликнуть по сумме каждого блока дважды.

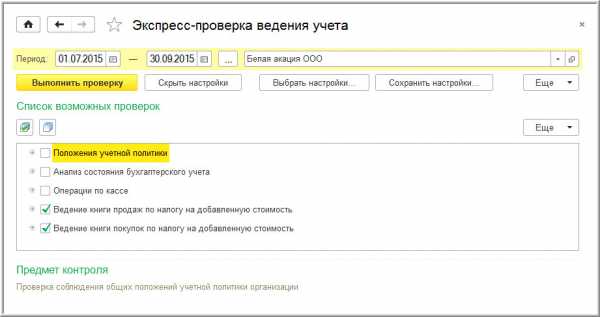

Этап 4. Проверьте состояние учета НДС

Проверить правильность заполнения книг покупок и продаж можно еще одним способом – с помощью обработки Экспресс-проверка ведения учета. Обработка позволит (раздел Отчеты — Анализ учета: Экспресс-проверка) протестировать:

- выполнение общих положений учетной политики;

- состояние бухгалтерского учета;

- правильность ведения кассовых операций;

- корректность отражения операций, связанных с ведением книги продаж;

- корректность отражения операций, связанных с ведением книги покупок.

Для запуска проверки в форме Экспресс-проверка ведения учета нужно выбрать период в в поле Период с… по… и организацию, затем нажать на кнопку Показать настройки и с помощью флажков отметить проверяемые разделы. По умолчанию проверка производится по всем разделам и всему списку проверок.

В экспресс-проверке предусмотрены два блока – проверка ведения книги продаж и проверка ведения книги покупок.

Проверка ведения книги продаж

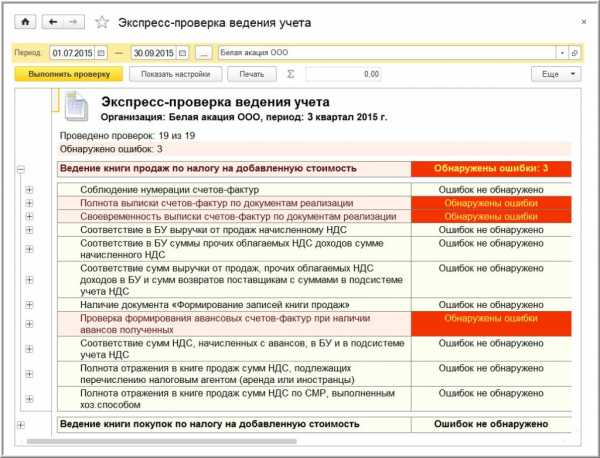

На рис. 3 показаны проверки раздела Ведение книги продаж по налогу на добавленную стоимость.

Рис. 3

Экспресс-проверка ведения учета решает следующие задачи.

Проверка хронологии нумерации счетов-фактур. В соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 счета-фактуры должны нумероваться в хронологическом порядке. Проверка контролирует хронологию и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Своевременность выписки счетов-фактур по документам реализации. Согласно п. 3 ст. 168 НК РФ счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Проверка контролирует выполнение этого требования.

Полнота выписки счетов-фактур по документам реализации. Методика учета расчетов по НДС, реализованная в программе, предусматривает, что для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным документом Счет-фактура выданный. Данная проверка контролирует отклонение от методики.

Проверка формирования авансовых счетов-фактур при наличии авансов полученных. Налогоплательщики обязаны выписывать и регистрировать в книге продаж счета-фактуры не только по операциям реализации, но и в случае получения полной или частичной предоплаты под предстоящую реализацию. При проверке выясняется, на все ли авансовые поступления выписаны счета-фактуры.

ИС 1С:ИТС

Подробнее о задачах, которые решает экспресс-проверка, читайте в подразделе Отчетность по НДС раздела Отчетность.

Рис. 4

Получить информацию об ошибке, можно щелкнув на плюсик слева от названия проверки. По каждой проверке расшифровывается ее результат, возможные причины ошибки, рекомендации по исправлению и приводится детальный отчет об ошибках.

Проверка ведения книги покупок

Проверка ведения книги покупок охватывает следующие вопросы.

Полнота получения счетов-фактур по документам поступления. Методика учета входящего НДС в «1С:Бухгалтерии 8» предусматривает, что каждый документ поступления должен сопровождаться счетом-фактурой поставщика. Данная проверка контролирует отклонение от методики.

Наличие документа Распределение НДС. Если налогоплательщик в соответствии с п. 4 ст. 170 НК РФ должен вести раздельный учет НДС, необходимо в учетной политике установить параметры для поддержки раздельного учета. Проверка состоит в том, что если в налоговом периоде налогоплательщик (указавший в параметрах учетной политики поддержку раздельного учета) осуществлял операции реализации, то проверяется наличие проведенных документов Распределение НДС.

Корректность распределения НДС. Отчет проверяет правильность распределения. Сумма входящего НДС к распределению по поступившим товарам (работам, услугам) за налоговый период (приход по регистру Раздельный учет НДС), должна быть равна сумме НДС, распределенного между видами деятельности (расход по регистру Раздельный учет НДС). Если это равенство не выдерживается и на конец налогового периода в регистре Раздельный учет НДС присутствует остаток (Главное меню — Все функции — Отчеты: Универсальный отчет — регистр Раздельный учет НДС), то система сообщает об ошибке.

Наличие документа Формирование записей книги покупок. Записи для книги покупок в «1С:Бухгалтерии 8» могут вводиться с помощью документа Формирование записей книги покупок. Проверка контролирует наличие проведенных документов данного вида в соответствующем налоговом периоде.

Для выполнения проверок по ведению книги покупок необходимо нажать на кнопку Выполнить проверку. Результаты приводятся в виде отчета, в котором сообщается о количестве выполненных проверок и обнаруженных ошибках (рис. 6).

ИС 1С:ИТС

Подробнее о задачах, которые решает экспресс-проверка, читайте в подразделе «Отчетность по НДС» раздела «Отчетность».

buh.ru

НДС как основа формирования бюджета

В настоящее время НДС взимается более чем в сорока странах мира: почти во всех европейских странах, Латинской Америке, Турции, Индонезии, ряде стран Южной Америки. В США и Канаде применяется близкий по методу взимания к НДС налог с продаж.2

Обширная география распространения НДС свидетельствует о его жизнеспособности и соответствии требованиям рыночной экономики. Необходимо отметить, что прочному внедрению его в практику налогообложения в немалой степени способствовали следующие факторы.

Во-первых, недостатки, имеющиеся у прямых налогов. К их числу можно отнести чрезмерную сложность налогообложения, широкие масштабы уклонения плательщиков от их уплаты.

Во-вторых, постоянная потребность в увеличении доходов бюджета путем расширения налогооблагаемой базы и повышения эффективности налогообложения.

В-третьих, потребность в усовершенствовании существующих налоговых систем и приведении их в соответствие с современным уровнем экономического развития.

В настоящее время общий механизм взимания НДС идентичен во многих странах. Как известно, плательщиками этого налога являются юридические и физические лица, занимающиеся коммерческой деятельностью. Объектами обложения выступают оборот товаров, объем произведенных работ и оказанных услуг. Необходимо отметить, что налог взимается многократно на каждом этапе производства и реализации продукции при ее движении от первого производителя до конечного потребителя. Налогооблагаемая база определяется исходя из стоимости, добавленной на каждой стадии производства и обращения, включая заработную плату с начислениями, амортизацию, проценты за кредит, прибыль и расходы общего характера (за электроэнергию, рекламу, транспорт и др.). При этом стоимость средств производства и материальных затрат исключается из облагаемого оборота. Так же, как и по многим налогам, предусмотрены льготы при расчете и уплате НДС, которые определяются историческим и социально-экономическим развитием каждой страны. Однако общей для всех налоговой льготой является необлагаемый минимум оборота реализуемой продукции. Прежде всего, это освобождение направлено на поощрение и стимулирование к развитию мелкого бизнеса.

В различных странах существуют разные подходы к установлению ставок НДС. В то же время их средний уровень колеблется от 15 до 25%. В некоторых странах применяется шкала ставок в зависимости от вида товара и его социально-экономической значимости: пониженные ставки (2 — 10%) применяются к продовольственным, медицинским и детским товарам; стандартные (основные) ставки (12 — 23%) — к промышленным и другим товарам и услугам; и, наконец, повышенные ставки (свыше 25%) — к предметам роскоши. Конкретные размеры ставок по некоторым развитым странам мира приведены в таблице №1.

Табл. №1 Шкала ставок НДС по различным странам .

Анализируя данные таблицы, нетрудно сделать вывод, что в основном ставки, применяемые в зарубежных странах, установлены на уровне 12 — 18%, что несколько ниже ставки, действующей в Российской Федерации. В то же время в Дании и Финляндии размер ставки налога на добавленную стоимость превышает общеевропейский и составляет 22 — 24%.

Необходимо отметить, что количество применяемых ставок налога различно в разных странах: в Великобритании и Германии — две, во Франции — три, в Италии — четыре. В Великобритании, Ирландии и Португалии используется также нулевая ставка. Товары, облагаемые по данной ставке, отличаются от товаров, освобожденных от налога, тем, что владелец товаров в первом случае не только не платит налог при их реализации, но ему вдобавок возмещаются суммы НДС, уплаченные поставщикам.

Широкое распространение НДС в зарубежных странах с рыночной экономикой создало почву для появления его в России. Налог был введен 1 января 1992 года. Он пришел на смену налогу с оборота, просуществовавшего в стране около 70 лет, и так называемого «президентского» налога с продаж, введенного в декабре 1990 года. Оба предшественника НДС были эффективны только в условиях жесткого государственного контроля за ценообразованием. Налог с оборота взимался в основном в виде разницы между твердыми, фиксированными государственными оптовыми и розничными ценами, и его ставка колебалась от 20 до 300% для различных видов продукции. Налог с продаж устанавливался в процентах к объему реализации и фактически увеличивал цену товаров на 5%.

В связи с возросшей инфляцией налог с оборота утратил свою жизнеспособность и вместе с налогом с продаж был заменен налогом на добавленную стоимость. Новый налог выгодно отличался от ранее действовавших. Он был более эффективен для государства, так как обложению им подлежал товарооборот на всех стадиях производства и обращения. Можно было ожидать, что с расширением налоговой базы и ставок поступления будут расти. Также необходимо отметить, что НДС является менее обременительным для отдельного производителя, поскольку обложению подлежит не весь товарооборот, а лишь прирост стоимости, и тяжесть налога может быть распределена по всей цепи товарооборота. Это являлось немаловажным фактором в достижении равенства всех участников рынка. Следует также обратить внимание на такой факт, что налог на добавленную стоимость являлся более простой и универсальной формой косвенного обложения, так как для всех плательщиков устанавливался единый механизм его взимания на всей территории страны.

Первоначально ставка НДС была установлена на уровне 28%. Спустя год она была снижена до 20%, и была введена льготная ставка в размере 10% для продуктов питания и детских товаров по перечню. В этом виде налог и просуществовал до наших дней.

Можно отметить, что объективная необходимость введения НДС в Российской Федерации была обоснована рядом факторов:

2. создание новой модели налоговой системы в соответствии с требованиями рыночной экономики;

3. присоединение к международному сообществу, широко применяющему данный налоговый механизм.

1.2 Экономическое содержание НДС, его место и роль в налоговой системе РФ.

В развитых зарубежных странах существуют различные методики определения добавленной стоимости. Одна из них рассматривает ее как сумму заработной платы и получаемой прибыли. Согласно другой — добавленную стоимость можно определить как разницу между выручкой от реализации товаров и произведенными затратами. Можно заметить, что второй вариант определения добавленной стоимости значительно шире первого, так как помимо прибыли и заработной платы в расчет включаются также оперативно-хозяйственные расходы. Основываясь на этих двух методиках, можно выделить четыре механизма расчета НДС1 :

1) R * ( V + M ),

где R — ставка НДС;

V — величина заработной платы;

M — величина получаемой прибыли;

2) R * V + R * M;

3) R * ( O — I ),

где O — выручка от реализации товаров, работ, услуг;

I — произведенные затраты при производстве продукции;

4) R * O — R * I.

Как видно из формул первые две относятся к первой методике расчета добавленной стоимости на основе заработной платы и прибыли, а третья и четвертая формулы соответственно — ко второй методике исходя из выручки и произведенных затрат. Между собой первая и вторая формулы (как третья и четвертая) различаются по способу и последовательности расчета. Необходимо отметить, что порядок исчисления НДС в Российской Федерации основывается на второй методике определения добавленной стоимости, и расчет налога производится на основании четвертой формулы.

С появлением НДС и акцизов в налоговой системе РФ косвенные налоги стали открыто играть решающую роль при мобилизации доходов в бюджет. В консолидированном бюджете РФ поступления от НДС уступают только налогу на прибыль и составляют около четверти всех доходов. В то же время в федеральном бюджете РФ налог на добавленную стоимость стоит на первом месте, превосходя по размеру все налоговые доходы. Поступление в федеральный бюджет основных налоговых платежей за период с 1998 по 2002 г. можно проследить на основе данных, приведенных в таблицах №2 и №3.

Табл. 2Поступление в федеральный бюджет основных налоговых платежей

в 1998 — 2002 г.г. (млрд. руб)*.

* По материалам Законов «О Федеральном бюджете» на соответствующий год.

Табл. 3.Поступление в федеральный бюджет основных налоговых платежей в 1998 – 2002 г.г. (в % к налоговым доходам)*.

* По материалам Законов «О Федеральном бюджете» на соответствующий год.

Тенденции развития налога на добавленную стоимость в последнее время позволяют сделать вывод, что за ним сохранится ведущая роль среди прочих налогов и платежей в Российской Федерации.

Глава 2. Анализ влияния НДС на формирование доходов бюджетов разных уровней.

2.1 Эволюция нормативно-правового порядка исчисления и взимания НДС в Российской Федерации

mirznanii.com

Формируем декларацию НДС | Блог бухгалтера-практика и юриста-аналитика

Продолжение. Читайте начало: Формирование декларации по НДС в 1С. Часть 1. Формируем книгу продаж и Формирование декларации по НДС в 1С. Часть 2. Формируем книгу покупок

Помимо книги продаж и книги покупок статья 169 НК РФ обязывает нас вести журналы учета выданных и полученных счетов-фактур (см.Налоговый учет по НДС — миф или реальность?). В 1С эти журналы учета представляют собой отчеты, формируемые за определенный период на основании ранее созданных (введенных) счетов-фактур выданных (полученных). Формируется отчет в интерфейсе “Бухгалтерский и налоговый учет” через меню НДС — Журнал учета счетов-фактур по Постановлению № 1137. Обязательным условием включения счетов-фактур (как выданных, так и полученных) в отчет “Журнал учета полученных и выданных счетов-фактур” является факт их проведения (непроведенные или помеченные на удаление счета-фактуры в документ не попадают).

Когда проведены все необходимые предварительные действия (причем, независимо от используемой бухгалтерской программы), а именно:

— сверены с проводками все выданные счета-фактуры,

— проверены все полученные счета-фактуры и отражены все вычеты,

— составлены и распечатаны книга продаж и книга покупок,

можно переходить к формированию налоговой декларации по НДС. Порядок ее формирования в 1С аналогичен порядку формирования любого другого регламентированного отчета. Главное, что надо сделать после нажатия волшебной кнопки “Заполнить”, это проверить автоматически заполненные данные. Как минимум, должны выполняться следующие равенства:

— сумма по строке 120 “Общая сумма НДС, исчисленная с учетом восстановленных сумм налога…” раздела 3 “Расчет суммы налога, подлежащей уплате в бюджет, облагаемым по налоговым ставкам…” декларации по НДС должна соответствовать итоговой сумме НДС в книге продаж;

— сумма по строке 220 “Общая сумма НДС, подлежащая вычету…” раздела 3 “Расчет суммы налога, подлежащей уплате в бюджет, облагаемым по налоговым ставкам…” декларации по НДС должна соответствовать итоговой сумме НДС в книге покупок (с учетом всех ставок).

Если же вам не “повезло” и в деятельности вашей организации гораздо больше операций, подлежащих отражению в декларации помимо операций реализации и оприходования, то декларацию необходимо дозаполнить необходимыми сведениями.

Читайте также:

Арифметический прогноз по НДС

Впустить или не впустить — вот в чем вопрос, или Как предоставить доступ в 1С:Бухгалтерию без права ввода информации

Способ распределения заработной платы по объектам учета в 1С

Порядок расчета заработной платы в 1С

buhcase.ru

Анализ влияния НДС на формирование доходов бюджетов разных уровней

Содержание

Введение _______________________________________________________

Основная часть

1. Теоретические аспекты обложения НДС в Российской Федерации

1.1. История возникновения и развития НДС в мире и в России __________

1.2 Экономическое содержание НДС, его место и роль в налоговой системе РФ _____________________________________________________________

2. Анализ влияния НДС на формирование доходов бюджетов разных уровней.

2.1 Эволюция нормативно-правового порядка исчисления и взимания НДС в Российской Федерации ____________________________________________

2.2.Анализ влияния НДС на формирование доходов федерального бюджета РФ, регионального и муниципального бюджетов_______________________

2.3 Перспективы совершенствования НДС ____________________________

Заключение ______________________________________________________

Список используемых источников ___________________________________

Приложения ______________________________________________________

Введение

В начале 90-х годов в России начались рыночные преобразования. Реформированию были подвергнуты все сферы экономической жизни общества. Особенное внимание уделялось ранее неизвестным в нашей стране налоговым отношениям. Одним из первых обязательных платежей, введенных в практику налогообложения, явился налог на добавленную стоимость. За шесть лет своего существования он прочно укрепился в налоговой системе Российской Федерации.

В настоящее время НДС — один из важнейших федеральных налогов. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Это налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

НДС как наиболее значительный косвенный налог выполняет две взаимодополняющие функции: фискальную и регулирующую. Первая (основная), в частности, заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. В свою очередь регулирующая функция проявляется в стимулировании производственного накопления и усилении контроля за сроками продвижения товаров и их качеством.

За период существования налога на добавленную стоимость действующий механизм его исчисления и взимания претерпел существенные изменения. В связи с этим у налогоплательщиков возникает множество вопросов по толкованию и разъяснению порядка обложения данным налогом. Это обстоятельство, главным образом, и обуславливает актуальность выбранной темы.

Как известно, НДС является одним из самых значимых налогов, уплачиваемых предприятиями и организациями. Вопросы его исчисления и уплаты привлекают к себе пристальное внимание многих отечественных экономистов и широко обсуждаются на страницах периодической печати. Заинтересованность в разрешении данного вопроса и послужила основной причиной выбора темы моего курсового исследования.

Целью данной работы является изучение и анализ налога на добавленную стоимость, как одного из основных налогов формирующих бюджет в Российской Федерации.

В процессе проводимого курсового исследования решаются следующие задачи:

-ознакомление с историей развития НДС в мире и в России;

-исследование экономической природы налога на добавленную стоимость, характеристика его основных элементов;

-анализ изменений в порядке взимания и исчисления НДС;

-анализ НДС как основного налога формирующего бюджет РФ;

-предложены пути совершенствования НДС.

Основная часть

1. Теоретические аспекты обложения НДС в Российской Федерации.

1.1. История возникновения и развития НДС в мире и в России.

Налог на добавленную стоимость является сравнительно молодым налогом. Большинство из ныне действующих налогов были введены в практику в XIX веке. Некоторые налоги, такие как акцизы, земельный налог, известны еще с древних времен. НДС стал применяться лишь в XX веке. Конкретная же схема обложения НДС была разработана в 1954 году французским экономистом М. Лоре, с легкой руки которого он и был введен во Франции в 1958 году.1 В то же время добавленная стоимость начала использоваться в статистических и аналитических целях еще с конца прошлого века.

НДС относится к группе косвенных налогов. Необходимо отметить, что для них характерна в основном фискальная функция. Их появление обычно связано с возрастанием потребности государства в доходах в связи с ростом расходов. Исторически первой формой косвенных налогов выступали акцизы, которые взимались с отдельных видов товаров. В противоположность им НДС представляет собой универсальный акциз, так как обложению им подлежат все товары.

Одной из первых форм косвенного налогообложения явился налог с продаж, сходный по характеру с НДС. Предпосылкой возникновения налога с продаж послужила острая нехватка средств в связи с огромными военными расходами в период I Мировой войны. В результате его функционирования цена реализуемого товара значительно повышалась, что вызывало огромное недовольство, как покупателей, так и производителей. Прежде всего это было связано с тем, что потребители вынуждены были покупать товары по сильно завышенной цене, вытекающей из многократного обложения оборотов налогом с продаж. С другой стороны производители несли значительные убытки вследствие снижения спроса на свою продукцию. Это явилось предпосылкой к тому, что после I Мировой войны непопулярный налог был упразднен, но ненадолго. Государственный бюджет, сильно обремененный возросшими расходами в период II Мировой войны, требовал дополнительных источников пополнения доходов. Налог с продаж, отвечавший фискальным требованиям, был введен вновь. Необходимо отметить, что произошло некоторое совершенствование механизма обложения данным налогом. Во-первых, он начал взиматься однократно и, как правило, на стадии розничной торговли, тем самым не сильно замедляя оборот капитала. Во-вторых, поступление средств в казну также происходило более быстрыми темпами, так как возросла оборачиваемость средств. В то же время при таком положении вещей государство терпело некоторые убытки в результате потери части доходов из-за невозможности осуществлять полный контроль за всеми стадиями производства и обращения товара. При многократном обложении объекта фискальные органы имели возможность получать оперативную информацию о движении капитала при подаче налоговых деклараций. При однократном обложении только последней стадии обращения — розничной торговли — такая возможность терялась. Вышеперечисленные факторы послужили основными причинами к возникновению налога на добавленную стоимость, который давал возможность государству контролировать весь процесс производства и обращения товаров (в том числе оптовую и розничную торговлю).

Широкое распространение НДС получил благодаря подписанию в 1957 году в Риме договора о создании Европейского экономического сообщества, согласно которому, страны его подписавшие, должны были гармонизировать свои налоговые системы в интересах создания общего рынка. В 1967 году вторая директива Совета ЕЭС провозгласила НДС главным косвенным налогом Европы, предписывая всем членам Сообщества ввести данный налог в свои налоговые системы до конца 1972 года. В том же 1967 году налог на добавленную стоимость начал функционировать в Дании, в 1968 — в ФРГ. Шестая директива Совета ЕЭС 1977 года окончательно утвердила базу современной европейской системы обложения НДС, чем способствовала унификации взимания данного налога в Европе. Последние уточнения в механизм обложения НДС были сделаны в 1991 году десятой директивой, и ее положения были включены во все налоговые законодательства стран-членов ЕЭС.1

В настоящее время НДС взимается более чем в сорока странах мира: почти во всех европейских странах, Латинской Америке, Турции, Индонезии, ряде стран Южной Америки. В США и Канаде применяется близкий по методу взимания к НДС налог с продаж.2

Обширная география распространения НДС свидетельствует о его жизнеспособности и соответствии требованиям рыночной экономики. Необходимо отметить, что прочному внедрению его в практику налогообложения в немалой степени способствовали следующие факторы.

Во-первых, недостатки, имеющиеся у прямых налогов. К их числу можно отнести чрезмерную сложность налогообложения, широкие масштабы уклонения плательщиков от их уплаты.

Во-вторых, постоянная потребность в увеличении доходов бюджета путем расширения налогооблагаемой базы и повышения эффективности налогообложения.

В-третьих, потребность в усовершенствовании существующих налоговых систем и приведении их в соответствие с современным уровнем экономического развития.

В настоящее время общий механизм взимания НДС идентичен во многих странах. Как известно, плательщиками этого налога являются юридические и физические лица, занимающиеся коммерческой деятельностью. Объектами обложения выступают оборот товаров, объем произведенных работ и оказанных услуг. Необходимо отметить, что налог взимается многократно на каждом этапе производства и реализации продукции при ее движении от первого производителя до конечного потребителя. Налогооблагаемая база определяется исходя из стоимости, добавленной на каждой стадии производства и обращения, включая заработную плату с начислениями, амортизацию, проценты за кредит, прибыль и расходы общего характера (за электроэнергию, рекламу, транспорт и др.). При этом стоимость средств производства и материальных затрат исключается из облагаемого оборота. Так же, как и по многим налогам, предусмотрены льготы при расчете и уплате НДС, которые определяются историческим и социально-экономическим развитием каждой страны. Однако общей для всех налоговой льготой является необлагаемый минимум оборота реализуемой продукции. Прежде всего, это освобождение направлено на поощрение и стимулирование к развитию мелкого бизнеса.

mirznanii.com

История развития НДС

История возникновения и развития НДС во Франции

Замечание 1

Становление НДС в европейской экономической системе возникло во Франции. Первоначально, ситуация состояла в возникновении каскада стоимости товаров и услуг. Сущность каскада состояла в том, что при перепродаже товара возникал эффект дополнительной стоимости продукта. Поэтому его цена для потребителя оказалась существенно завышенной. Данная ситуация требовала кардинального изменения.

Разрешение ситуации, по мнению французских экономистов, состояло в механизме раздельных платежей. Сущность раздельных платежей состояла в том, что каждое предприятие, продавшее товар или услугу, оплачивала налог. Позднее стоимость данного налога могла быть принята к вычету. Вычет определялся суммой, уплаченной ранее поставщику. После первичного внедрения, механизм показал себя довольно эффективно.

Позднее механизм был доработан и приобрел современную форму. Теперь вычет налога происходил моментально, в момент приобретения товара. При продаже товара стало происходить его непосредственное начисление. До 70 – хх годов данная система находилась в состоянии апробации. Поскольку механизм доказал свою эффективность, он распространился повсеместно на территории Франции. Рассмотрим распространение НДС в других странах.

Распространение НДС в других странах

В 70 – 80 – хх годах НДС стал активно распространяться в других странах. Представители других государств оценили опыт по внедрению НДС во Франции и стали повсеместно применять его в своей налоговой системе. Существенным преимуществом НДС руководители считали стимулирование свободных продаж. Таким образом, предприятия стали применять НДС, считая его более перспективным. К 90 – м годам этот переход практически завершился. Все члены – государства ЕЭС стали применять НДС в своем налоговом учете. Рассмотрим появление НДС в России.

НДС в России

НДС в России был введен принудительным путем. До введения НДС, предприятия в России платили в бюджет налог с продаж. Он был эквивалентен НДС. Внедрение НДС прошло законодательным путем. Был принят закон о «Налоге на добавленную стоимость».

По мнению правительства 90 – хх годов введение данного закона должно было уравновесить доходы и расходы. Стремление к балансу возникло потому, что имело место кризисное явление и возникновение растущей инфляции. Предполагается, что инфляция увеличивает расходы и нарушает баланс. Доходы и расходы изменяются с разной скоростью. При введении НДС и растущей инфляции, бюджет остается сбалансированным.

Другим преимуществом НДС, российские специалисты видели в доступном администрировании. Социально – экономическая система постоянно находится в динамике. Поэтому государству довольно сложно учитывать и контролировать прямые налоги в полном объеме. Существенно проще при контроле уплаты НДС.

Замечание 2

Изначально размер ставки НДС составлял 28%. Это ставка была очень высокой для социально – экономической ситуации того времени. Поэтому постепенно ставка была снижена до 20%, а потом до 18%.

В настоящее время НДС остается краеугольным камнем бюджета. Бюджет получает за счет данного налога большую часть дохода. Отменять НДС никто не планирует. В настоящее время обсуждается вопрос о размере ставки НДС. Финансовые аналитики не могут прийти к единому решению о размере ставки НДС. В настоящее время она составляет 18%, но обсуждается вопрос о снижении ставки НДС до 15%. Сейчас существуют как положительные аспекты снижения НДС, так и отрицательные.

Среди российских предприятий остаются такие представители, которые освобождены от уплаты НДС. Их достаточно много. Довольно четким остается вопрос об отмене НДС. Отменять его точно не планируют.

spravochnick.ru

НДС как основа формирования бюджета

КОМИ РЕСПУБЛИКАНСКАЯ АКАДЕМИЯ

ГОСУДАРСТВЕННОЙ СЛУЖБЫ И УПРАВЛЕНИЯ ПРИ ГЛАВЕ РЕСПУБЛИКИ КОМИ

Северо-Западная академия государственной службы

Специальность 06.10.00

«Государственное и муниципальное управление».

Шипилов Дмитрий Александрович

ТЕМА: НДС, как основа формирования бюджета.

КУРСОВАЯ РАБОТА

Научный руководитель

Зам. начальника отдела

финансового контроля

социальной сферы

управления КРУ Минфина РФ в РК,

советник РФ 2-го класса

Енс Галина Павловна:

_________________________________

Подпись студента:

_________________________________

Дата:____________________________

Сыктывкар, 2002 г.

Содержание

Введение________________________________________________________________3

Глава 1. Теоретические аспекты обложения НДС в РФ____________________4

1.1. История возникновения и развития НДС в мире и в России ______________4

1.2. Экономическое содержание НДС, его место и роль в налоговой системе РФ____8

Глава 2. Анализ влияния НДС на формирование доходов бюджетов разных уровней ________________________________________________________________10

2.1.Эволюция нормативно-правового порядка исчисления и взимания НДС в РФ___10

2.2.Анализ влияния НДС на формирование доходов федерального бюджета РФ,

регионального и муниципального бюджетов (на примере республиканского бюджета РК и бюджета «МО г. Печоры») ___________________________________________18

2.3 Пути совершенствования формирования бюджетов с использованием НДС ____21

Заключение ____________________________________________________________22

Список использованной литературы _____________________________________23

Приложение №1_________________________________________________________25

Приложение №2__ _______________________________________________________26

Приложение №3___ ______________________________________________________27

Приложение №4___ ______________________________________________________28

Приложение №5___ ______________________________________________________29

Приложение №6___ ______________________________________________________30

Приложение №7___ ______________________________________________________31

Приложение №8___ ______________________________________________________32

Приложение №9___ ______________________________________________________33

Приложение №10__ ______________________________________________________34

Приложение №11__ ______________________________________________________35

Приложение №12__ ______________________________________________________36

Приложение №13__ ______________________________________________________37

Приложение №14__ ______________________________________________________38

Приложение №15__ ______________________________________________________39

Введение

В начале 90-х годов в России начались рыночные преобразования. Реформированию были подвергнуты все сферы экономической жизни общества. Особенное внимание уделялось ранее неизвестным в нашей стране налоговым отношениям. Одним из первых обязательных платежей, введенных в практику налогообложения, явился налог на добавленную стоимость. За шесть лет своего существования он прочно укрепился в налоговой системе Российской Федерации.

В настоящее время НДС — один из важнейших федеральных налогов. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Это налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

НДС как наиболее значительный косвенный налог выполняет две взаимодополняющие функции: фискальную и регулирующую. Первая (основная), в частности, заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. В свою очередь регулирующая функция проявляется в стимулировании производственного накопления и усилении контроля за сроками продвижения товаров и их качеством.

За период существования налога на добавленную стоимость действующий механизм его исчисления и взимания претерпел существенные изменения. В связи с этим у налогоплательщиков возникает множество вопросов по толкованию и разъяснению порядка обложения данным налогом. Это обстоятельство, главным образом, и обуславливает актуальность выбранной темы.

Как известно, НДС является одним из самых значимых налогов, уплачиваемых предприятиями и организациями. Вопросы его исчисления и уплаты привлекают к себе пристальное внимание многих отечественных экономистов и широко обсуждаются на страницах периодической печати. Заинтересованность в разрешении данного вопроса и послужила основной причиной выбора темы моего курсового исследования.

Целью данной работы является изучение и анализ налога на добавленную стоимость, как одного из основных налогов формирующих бюджет в Российской Федерации, а также его участие в формировании бюджета Республики Коми и муниципального образования «Город Печора и подчиненные ему территории».

В процессе проводимого курсового исследования решаются следующие задачи:

-ознакомление с историей развития НДС в мире и в России;

-исследование экономической природы налога на добавленную стоимость, характеристика его основных элементов;

-анализ изменений в порядке взимания и исчисления НДС;

-анализ НДС как основного налога формирующего бюджет РФ;

-анализ НДС как одного из основных налогов формирующего бюджет Республики Коми;

-анализ НДС как одного из основных налогов формирующего бюджет МО «Город Печора и подчиненные ему территории»;

-предложены пути совершенствования НДС.

Глава 1. Теоретические аспекты обложения НДС в Российской Федерации.

1.1. История возникновения и развития НДС в мире и в России.

Налог на добавленную стоимость является сравнительно молодым налогом. Большинство из ныне действующих налогов были введены в практику в XIX веке. Некоторые налоги, такие как акцизы, земельный налог, известны еще с древних времен. НДС стал применяться лишь в XX веке. Конкретная же схема обложения НДС была разработана в 1954 году французским экономистом М. Лоре, с легкой руки которого он и был введен во Франции в 1958 году.1 В то же время добавленная стоимость начала использоваться в статистических и аналитических целях еще с конца прошлого века.

НДС относится к группе косвенных налогов. Необходимо отметить, что для них характерна в основном фискальная функция. Их появление обычно связано с возрастанием потребности государства в доходах в связи с ростом расходов. Исторически первой формой косвенных налогов выступали акцизы, которые взимались с отдельных видов товаров. В противоположность им НДС представляет собой универсальный акциз, так как обложению им подлежат все товары.

Одной из первых форм косвенного налогообложения явился налог с продаж, сходный по характеру с НДС. Предпосылкой возникновения налога с продаж послужила острая нехватка средств в связи с огромными военными расходами в период I Мировой войны. В результате его функционирования цена реализуемого товара значительно повышалась, что вызывало огромное недовольство, как покупателей, так и производителей. Прежде всего это было связано с тем, что потребители вынуждены были покупать товары по сильно завышенной цене, вытекающей из многократного обложения оборотов налогом с продаж. С другой стороны производители несли значительные убытки вследствие снижения спроса на свою продукцию. Это явилось предпосылкой к тому, что после I Мировой войны непопулярный налог был упразднен, но ненадолго. Государственный бюджет, сильно обремененный возросшими расходами в период II Мировой войны, требовал дополнительных источников пополнения доходов. Налог с продаж, отвечавший фискальным требованиям, был введен вновь. Необходимо отметить, что произошло некоторое совершенствование механизма обложения данным налогом. Во-первых, он начал взиматься однократно и, как правило, на стадии розничной торговли, тем самым не сильно замедляя оборот капитала. Во-вторых, поступление средств в казну также происходило более быстрыми темпами, так как возросла оборачиваемость средств. В то же время при таком положении вещей государство терпело некоторые убытки в результате потери части доходов из-за невозможности осуществлять полный контроль за всеми стадиями производства и обращения товара. При многократном обложении объекта фискальные органы имели возможность получать оперативную информацию о движении капитала при подаче налоговых деклараций. При однократном обложении только последней стадии обращения — розничной торговли — такая возможность терялась. Вышеперечисленные факторы послужили основными причинами к возникновению налога на добавленную стоимость, который давал возможность государству контролировать весь процесс производства и обращения товаров (в том числе оптовую и розничную торговлю).

Широкое распространение НДС получил благодаря подписанию в 1957 году в Риме договора о создании Европейского экономического сообщества, согласно которому, страны его подписавшие, должны были гармонизировать свои налоговые системы в интересах создания общего рынка. В 1967 году вторая директива Совета ЕЭС провозгласила НДС главным косвенным налогом Европы, предписывая всем членам Сообщества ввести данный налог в свои налоговые системы до конца 1972 года. В том же 1967 году налог на добавленную стоимость начал функционировать в Дании, в 1968 — в ФРГ. Шестая директива Совета ЕЭС 1977 года окончательно утвердила базу современной европейской системы обложения НДС, чем способствовала унификации взимания данного налога в Европе. Последние уточнения в механизм обложения НДС были сделаны в 1991 году десятой директивой, и ее положения были включены во все налоговые законодательства стран-членов ЕЭС.1

mirznanii.com

НДС, как основа формирования бюджета

КОМИ РЕСПУБЛИКАНСКАЯ АКАДЕМИЯ

ГОСУДАРСТВЕННОЙ

СЛУЖБЫ И УПРАВЛЕНИЯ

ПРИ ГЛАВЕ РЕСПУБЛИКИ

КОМИ

Северо-Западная

академия государственной

службы

Специальность 06.10.00

«Государственное

и муниципальное

управление».

Шипилов

Дмитрий Александрович

ТЕМА:

НДС, как основа формирования

бюджета.

КУРСОВАЯ

РАБОТА

Научный руководитель

Сыктывкар,

2002 г.

Введение______________________

Глава 1. Теоретические аспекты обложения НДС в РФ____________________4

- История возникновения и развития НДС в мире и в России ______________4

- Экономическое содержание НДС, его место и роль в налоговой системе РФ____8

Глава 2.

Анализ влияния НДС

на формирование

доходов бюджетов разных

уровней ______________________________

2.1.Эволюция нормативно-

2.2.Анализ влияния НДС на формирование доходов федерального бюджета РФ,

регионального

и муниципального бюджетов (на примере

республиканского бюджета РК и бюджета

«МО г. Печоры») ______________________________

2.3 Пути совершенствования

формирования бюджетов с

Заключение ____________________________________________________________22

Список

использованной

литературы ______________________________

Приложение

№1_________________________________________________________25

Приложение

№2____________________________

Приложение

№3____________________________

Приложение

№4____________________________

Приложение

№5____________________________

Приложение

№6____________________________

Приложение

№7____________________________

Приложение

№8____________________________

Приложение

№9____________________________

Приложение

№10___________________________

Приложение

№11___________________________

Приложение

№12___________________________

Приложение

№13___________________________

Приложение

№14___________________________

Приложение

№15___________________________

Введение

В начале 90-х годов в России начались рыночные преобразования. Реформированию были подвергнуты все сферы экономической жизни общества. Особенное внимание уделялось ранее неизвестным в нашей стране налоговым отношениям. Одним из первых обязательных платежей, введенных в практику налогообложения, явился налог на добавленную стоимость. За шесть лет своего существования он прочно укрепился в налоговой системе Российской Федерации.

В настоящее время НДС — один из важнейших федеральных налогов. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Это налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

НДС как наиболее значительный косвенный налог выполняет две взаимодополняющие функции: фискальную и регулирующую. Первая (основная), в частности, заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. В свою очередь регулирующая функция проявляется в стимулировании производственного накопления и усилении контроля за сроками продвижения товаров и их качеством.

За период существования налога на добавленную стоимость действующий механизм его исчисления и взимания претерпел существенные изменения. В связи с этим у налогоплательщиков возникает множество вопросов по толкованию и разъяснению порядка обложения данным налогом. Это обстоятельство, главным образом, и обуславливает актуальность выбранной темы.

Как

известно, НДС является одним

из самых значимых налогов, уплачиваемых

предприятиями и организациями.

Вопросы его исчисления и

уплаты привлекают к себе

пристальное внимание многих

отечественных экономистов и

широко обсуждаются на страницах

периодической печати. Заинтересованность

в разрешении данного вопроса

и послужила основной причиной

выбора темы моего курсового

исследования.

Целью

данной работы является изучение

и анализ налога на добавленную стоимость,

как одного из основных налогов формирующих

бюджет в Российской Федерации,

а также его участие в формировании бюджета

Республики Коми и муниципального образования

«Город Печора и подчиненные ему территории».

В процессе проводимого курсового исследования решаются следующие задачи:

-ознакомление с историей развития НДС в мире и в России;

-исследование

экономической природы налога

на добавленную стоимость,

-анализ изменений в порядке взимания и исчисления НДС;

-анализ

НДС как основного налога

-анализ НДС как одного из основных налогов формирующего бюджет Республики Коми;

-анализ

НДС как одного из основных

налогов формирующего бюджет

МО «Город Печора и

-предложены

пути совершенствования НДС.

Глава 1. Теоретические аспекты обложения НДС в Российской Федерации.

1.1.

История возникновения

и развития

НДС в мире

и в России.

Налог на добавленную стоимость является сравнительно молодым налогом. Большинство из ныне действующих налогов были введены в практику в XIX веке. Некоторые налоги, такие как акцизы, земельный налог, известны еще с древних времен. НДС стал применяться лишь в XX веке. Конкретная же схема обложения НДС была разработана в 1954 году французским экономистом М. Лоре, с легкой руки которого он и был введен во Франции в 1958 году.1 В то же время добавленная стоимость начала использоваться в статистических и аналитических целях еще с конца прошлого века.

НДС относится к группе косвенных налогов. Необходимо отметить, что для них характерна в основном фискальная функция. Их появление обычно связано с возрастанием потребности государства в доходах в связи с ростом расходов. Исторически первой формой косвенных налогов выступали акцизы, которые взимались с отдельных видов товаров. В противоположность им НДС представляет собой универсальный акциз, так как обложению им подлежат все товары.

Одной из первых форм косвенного налогообложения явился налог с продаж, сходный по характеру с НДС. Предпосылкой возникновения налога с продаж послужила острая нехватка средств в связи с огромными военными расходами в период I Мировой войны. В результате его функционирования цена реализуемого товара значительно повышалась, что вызывало огромное недовольство, как покупателей, так и производителей. Прежде всего это было связано с тем, что потребители вынуждены были покупать товары по сильно завышенной цене, вытекающей из многократного обложения оборотов налогом с продаж. С другой стороны производители несли значительные убытки вследствие снижения спроса на свою продукцию. Это явилось предпосылкой к тому, что после I Мировой войны непопулярный налог был упразднен, но ненадолго. Государственный бюджет, сильно обремененный возросшими расходами в период II Мировой войны, требовал дополнительных источников пополнения доходов. Налог с продаж, отвечавший фискальным требованиям, был введен вновь. Необходимо отметить, что произошло некоторое совершенствование механизма обложения данным налогом. Во-первых, он начал взиматься однократно и, как правило, на стадии розничной торговли, тем самым не сильно замедляя оборот капитала. Во-вторых, поступление средств в казну также происходило более быстрыми темпами, так как возросла оборачиваемость средств. В то же время при таком положении вещей государство терпело некоторые убытки в результате потери части доходов из-за невозможности осуществлять полный контроль за всеми стадиями производства и обращения товара. При многократном обложении объекта фискальные органы имели возможность получать оперативную информацию о движении капитала при подаче налоговых деклараций. При однократном обложении только последней стадии обращения — розничной торговли — такая возможность терялась. Вышеперечисленные факторы послужили основными причинами к возникновению налога на добавленную стоимость, который давал возможность государству контролировать весь процесс производства и обращения товаров (в том числе оптовую и розничную торговлю).

Широкое распространение НДС получил благодаря подписанию в 1957 году в Риме договора о создании Европейского экономического сообщества, согласно которому, страны его подписавшие, должны были гармонизировать свои налоговые системы в интересах создания общего рынка. В 1967 году вторая директива Совета ЕЭС провозгласила НДС главным косвенным налогом Европы, предписывая всем членам Сообщества ввести данный налог в свои налоговые системы до конца 1972 года. В том же 1967 году налог на добавленную стоимость начал функционировать в Дании, в 1968 — в ФРГ. Шестая директива Совета ЕЭС 1977 года окончательно утвердила базу современной европейской системы обложения НДС, чем способствовала унификации взимания данного налога в Европе. Последние уточнения в механизм обложения НДС были сделаны в 1991 году десятой директивой, и ее положения были включены во все налоговые законодательства стран-членов ЕЭС.1

В настоящее время НДС взимается более чем в сорока странах мира: почти во всех европейских странах, Латинской Америке, Турции, Индонезии, ряде стран Южной Америки. В США и Канаде применяется близкий по методу взимания к НДС налог с продаж.2

Обширная география распространения НДС свидетельствует о его жизнеспособности и соответствии требованиям рыночной экономики. Необходимо отметить, что прочному внедрению его в практику налогообложения в немалой степени способствовали следующие факторы.

Во-первых, недостатки, имеющиеся у прямых налогов. К их числу можно отнести чрезмерную сложность налогообложения, широкие масштабы уклонения плательщиков от их уплаты.

Во-вторых, постоянная потребность в увеличении доходов бюджета путем расширения налогооблагаемой базы и повышения эффективности налогообложения.

В-третьих, потребность в усовершенствовании существующих налоговых систем и приведении их в соответствие с современным уровнем экономического развития.

В настоящее время общий механизм взимания НДС идентичен во многих странах. Как известно, плательщиками этого налога являются юридические и физические лица, занимающиеся коммерческой деятельностью. Объектами обложения выступают оборот товаров, объем произведенных работ и оказанных услуг. Необходимо отметить, что налог взимается многократно на каждом этапе производства и реализации продукции при ее движении от первого производителя до конечного потребителя. Налогооблагаемая база определяется исходя из стоимости, добавленной на каждой стадии производства и обращения, включая заработную плату с начислениями, амортизацию, проценты за кредит, прибыль и расходы общего характера (за электроэнергию, рекламу, транспорт и др.). При этом стоимость средств производства и материальных затрат исключается из облагаемого оборота. Так же, как и по многим налогам, предусмотрены льготы при расчете и уплате НДС, которые определяются историческим и социально-экономическим развитием каждой страны. Однако общей для всех налоговой льготой является необлагаемый минимум оборота реализуемой продукции. Прежде всего, это освобождение направлено на поощрение и стимулирование к развитию мелкого бизнеса.

stud24.ru