Почтовые расходы при усн доходы минус расходы – Отражаем почтовые расходы в бухгалтерском учете (нюансы)

Отражаем почтовые расходы в бухгалтерском учете (нюансы)

Почтовые расходы в бухгалтерском учете неизбежно возникают при осуществлении хозяйственного процесса в любой организации. Рассмотрим более подробно механизм отражения подобных расходов в бухгалтерском учете.

Сущность почтовых расходов

Отражение почтовых расходов в бухучете

Почтовые расходы при УСН «доходы минус расходы»

Итоги

Сущность почтовых расходов

Почтовые расходы представляют собой затраты, понесенные организацией при осуществлении ею производственно-хозяйственной деятельности. Они возникают на самых различных участках работы компании и связаны с отправлением писем, бандеролей, посылок, рекламных материалов и иной корреспонденции.

При этом адресатами могут быть как юридические и физические лица, так и государственные органы. С помощью почтовых отправлений решается огромное количество вопросов, относящихся к компетенции разных структурных подразделений предприятия. К примеру, отдел продаж может направлять потенциальным покупателям какие-либо рекламные материалы, отдел кадров — уведомления сотрудникам, а бухгалтерия — акты сверки, счета-фактуры или акты выполненных работ контрагентам.

Где можно скачать бланк акта выполненных работ, узнайте здесь.

Почтовые расходы могут быть представлены:

- Расходами, произведенными непосредственно в почтовом отделении при отправке писем или бандеролей.

- Расходами, произведенными с целью приобретения почтовых конвертов или марок для последующего использования.

Почтовые расходы, являясь затратами предприятия, принимаемыми для исчисления налога на прибыль, должны в обязательном порядке иметь документальное подтверждение. Это могут быть чеки или квитанции об оплате, выданные почтовым отделением и верно оформленные. Такие документально подтвержденные траты принимаются к учету в качестве расходов, уменьшающих налогооблагаемую базу. Кроме того, расходы данного вида должны иметь экономическую обоснованность.

С интересными моментами по учету почтовой корреспонденции можно ознакомиться в статье «Выдача подотчета на приобретение маркированных конвертов».

Отражение почтовых расходов в бухучете

В зависимости от того, какие именно почтовые расходы следует отразить на счетах бухгалтерского учета, используется тот или иной механизм:

Дт 50.3 Кт 60 (71) — отражена стоимость приобретенных денежных документов.

Об особенностях учета денежных документов узнайте из материала «Учет денежных документов через подотчетное лицо (нюансы)».

Маркированные конверты относятся к денежным документам на основании Плана счетов, утвержденного приказом Минфина от 31.10.2000 № 94н.

По мере использования конвертов их стоимость списывается на общепроизводственные расходы или расходы на продажу, при этом формируется проводка Дт 26 (44) Кт 50.3.

Если конверты и марки приобретаются отдельно, то формируются такие проводки:

- Дт 50.3 Кт 60 (71) — отражена стоимость марок;

- Дт 10 Кт 60 (71) — отражена стоимость конвертов.

Когда конверты и марки будут использоваться, бухгалтер составит соответствующую корреспонденцию:

- Дт 26 (44) Кт 50.3 — списана стоимость использованных марок;

- Дт 26 (44) Кт 10 — списана стоимость конвертов.

ВАЖНО! Организации, которые могут вести бухучет в упрощенном порядке, вправе списать материалы в расходы по мере их приобретения (пп. 13.1–13.3 ПБУ 5/01). Однако поскольку конверты, учитываемые на сч. 10, используются вместе с марками, учитываемыми на сч. 50.3, правильнее будет отнести стоимость конвертов на затратный счет по мере использования.

- Если почтовые расходы связаны с оплатой какой-либо услуги, эти затраты сразу же относятся к общепроизводственным расходам или расходам на продажу. При этом формируется проводка следующего вида:

Дт 26 (44) Кт 60 (71).

О других моментах учета расчетов с подотчетными лицами читайте в материале «Бухгалтерский учет расчетов с подотчетными лицами».

Почтовые расходы при УСН «доходы минус расходы»

Согласно ст. 346.16 НК РФ почтовые расходы упрощенцев относятся к расходам, уменьшающим налогооблагаемую базу, и при этом признаются после свершения факта оплаты за них (подп. 1 п. 2 ст. 346.17 НК РФ).

Перечень расходов, признаваемых при расчете УСН-налога, см. здесь.

В соответствии с этим в налоговом учете следует учитывать почтовые расходы именно в том периоде, в котором они были произведены. В противном случае (если, например, списать стоимость конвертов по мере того, как они будут использоваться) возможны разногласия с налоговиками.

О нюансах признания упрощенцами отдельных видов расходов узнайте из публикаций:

Контролирующие органы считают, что материальные расходы должны быть учтены точно в момент их оплаты (письмо Минфина РФ от 18.01.2010 № 03-11-11/03). Иное может быть расценено как нарушение порядка признания расходов, за что предусмотрена ответственность по ст. 120 НК РФ.

Итоги

Производя почтовые расходы, организация должна грамотно их учесть, чтобы можно было отнести их в расходы, уменьшающие базу по налогу на прибыль. В противном случае государственные органы могут применить к организации налоговые санкции.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяУчет услуг почты при расчете УСН доходы минус расходы

Тема: УСН, раздел: доходы минус расходы

Включение в состав расходов при исчислении УСН расходов на услуги почты

Компании и индивидуальные предприниматели, использующие упрощенную систему налогообложения (УСН) в числе различных расходов имеют право учитывать и расходы на услуги почты.

Система УСН, которую называют «доходы минус расходы» несколько сложнее УСН без учета расходов, но имеет и ряд преимуществ. Главное из них – возможность пользоваться дифференцированной налоговой ставкой. Дело в том, что обычную в подобных случаях ставку в 15% местные власти могут существенно снижать, вплоть до 5%. Второе преимущество состоит в том, что при правильном учете расходов налогооблагаемую базу можно заметно снизить, что немаловажно особенно при стандартной налоговой ставке в 15%.

Однако здесь неопытного бухгалтера могут поджидать подводные камни, поскольку контролирующие организации в снижении налогооблагаемой базы отнюдь не заинтересованы. В связи с этим жизненно важным становится подтверждение расходов. Если налоговая инспекция решит, что понесенные вами расходы не подтверждены, то вы не только заплатите недоимку, но и выплатите пени и штраф, составляющие пятую часть суммы налога.

Расходы, которые вы несете в ходе предпринимательской деятельности, должны фигурировать в статье 346.16 Налогового кодекса. Оплата почтовых услуг входит в этот перечень, что отражено в подпункте 18 п.1 данной статьи. Однако одного факта вхождения в перечень для налоговой инспекции недостаточно, расход надо еще правильно подтвердить. Почтовые расходы обычно подтверждают, предъявляя документы, которые доказывают, что вы действительно потратились на почтовые отправления. В первую очередь это, бесспорно, почтовые квитанции, к которым надо добавить опись всех ваших почтовых отправлений. В тех случаях, когда квитанция подробная, опись добавлять не обязательно.

Стоит отметить важный момент: у налогоплательщика в расходы включаются те затраты, которые оплачены. Департамент налоговой и таможенной политики считает, что затраты на почтовые услуги, которые связанны с нереализованными по разным причинам товарами (например: отказ покупателя от товара при получении на почте), в том числе и через интернет магазины, не могут быть учтены для определения налогооблагаемой базы при применении упрощенной системы налогообложения (доходы минус расходы). Позиция этого ведомства изложена в письме от 30 мая 2016 г. N 03-11-06/2/31125.

Источники информации: Письмо Минфина от 30 мая 2016 N 03-11-06/2/31125

data-ad-client=»ca-pub-6518646537803323″

data-ad-slot=»4782863490″

data-ad-format=»auto»>

villton-group.ru

два решения для «простой» задачи (Демин А.)

Все статьи Почтовые расходы на УСН: два решения для «простой» задачи (Демин А.)

Тенденции нашего времени таковы, что покупатели все чаще предпочитают делать покупки не выходя из дома или офиса. Нередко бывают ситуации, когда компания отправила товар по почте покупателю, а он его не забрал и не выкупил. Это может произойти по разным причинам — товар слишком долго «ехал», или покупатель нашел более привлекательное предложение, которым он и воспользовался, или же вообще просто взял и передумал. На самом деле это не столь важно. Другое дело, что при таких обстоятельствах все почтовые расходы по не реализованному по факту товару несет продавец. Причем в двойном размере. Но вот можно ли их учесть при расчете налога, уплачиваемого в связи с применением УСН?

Перечень расходов, учитываемых на УСН с объектом налогообложения «доходы минус расходы», определен в пункте 1 статьи 346.16 Налогового кодекса (далее — Кодекс). Среди прочего в данной норме предусмотрены расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи (подп. 18 п. 1 ст. 346.16 НК).

Три основных правила

В то же время несмотря на то, что почтовые расходы прямо поименованы в пункте 1 статьи 346.16 Кодекса, данные затраты признаются на «упрощенке» вовсе не по умолчанию. Более того, есть определенные особенности признания таких расходов, если они связаны с доставкой товаров покупателям.

Во-первых, в любом случае расходы должны быть экономически обоснованны и документально подтверждены (абз. 1 п. 2 ст. 346.16 НК, п. 1 ст. 252 НК).

Во-вторых, согласно пункту 2 статьи 346.17 Кодекса расходами на УСН признаются затраты после их фактической оплаты.

В-третьих, если говорить о расходах на почтовую доставку покупателям товара, то становится очевидным, что в данном случае услуги почты напрямую связаны с реализацией товаров. А раз так, то, как и расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, затраты на оплату услуг почты по доставке этих товаров до покупателя списываются в налоговом учете по мере их реализации. Такой вывод сделан на основании положений подпункта 23 пункта 1 статьи 346.16 Кодекса.

Стандартный порядок

Таким образом, в стандартной ситуации затраты на оплату услуг почты по доставке товара покупателю учитываются при расчете «упрощенного» налога по мере реализации товара покупателю.

Здесь необходимо обратить внимание на то, что понимается для целей налогообложения под понятием «реализация». В соответствии с пунктом 1 статьи 39 Кодекса реализацией товаров, работ или услуг организацией либо индивидуальным предпринимателем признается соответственно передача на возмездной основе (в т.ч. обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных Кодексом, — передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе. Никаких иных специальных положений глава 26.2 Кодекса не содержит.

Иными словами, для «упрощенцев» факт реализации товара считается состоявшимся также в момент передачи товара покупателю. А оплатил он его или нет, значения не имеет. С таким подходом не спорят и контролирующие органы (см. письма Минфина от 23 декабря 2016 г. N 03-11-11/77461, от 30 мая 2016 г. N 03-11-06/2/31125, от 28 июля 2014 г. N 03-11-11/36937, от 17 февраля 2014 г. N 03-11-09/6275 и т.д.). Соответственно, и расходы на почтовую доставку товара на УСН можно учесть уже при его передаче покупателю. В качестве документального подтверждения данных расходов могут выступать соответствующая квитанция или договор с почтой и акт на оказанные услуги. Важно, чтобы эти расходы были оплачены. В противном случае их нельзя будет учесть даже при реализации товара покупателю.

Невостребованная посылка

Проблема возникает в случае, если покупатель товар не заберет на почте. При таких ситуациях он не считается реализованным. А значит, учесть расходы на его приобретение, равно как и затраты, связанные с реализацией, не представляется возможным. Именно такой позиции придерживаются контролирующие органы. В частности, в письмах от 1 сентября 2016 г. N 03-11-06/2/51055, от 30 мая 2016 г. N 03-11-06/2/31125 представители Минфина указали, что согласно пункту 2 статьи 346.17 Кодекса расходами налогоплательщика признаются затраты после их фактической оплаты. При этом расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, — по мере реализации указанных товаров. Поэтому расходы на почтовые услуги, связанные с нереализованными товарами, в том числе через компьютерные сети, в целях налогообложения при применении УСН налогоплательщиками не учитываются.

Как быть?

В настоящее время эксперты предлагают несколько вариантов решения проблемы. При этом каждый из них имеет свои недостатки. Главный недостаток — отсутствие официальной позиции касательно их применения.

Вариант 1.

Здесь мы будем исходить из тех соображений, что раз реализация не состоялась, поскольку товар вернулся к продавцу, то и почтовые услуги тогда можно не связывать с реализацией. То есть мы осознанно отказываемся от применения положений подпункта 23 пункта 1 статьи 346.16 Кодекса, предписывающих учитывать расходы, связанные с реализацией товара, по мере их реализации.

Даже при таком подходе почтовые расходы изначально, очевидно, были направлены на осуществление деятельности, приносящей доход. При этом сами чиновники признают, что в налоговом законодательстве не используется понятие экономической целесообразности и не регулируются порядок и условия ведения финансово-хозяйственной деятельности. И обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата (см., напр., письмо Минфина от 16 августа 2013 г. N 03-03-06/1/33408).

Иными словами, тот факт, что реализация не состоялась, вовсе не говорит о том, что и понесенные расходы автоматически попадают в разряд экономически необоснованных. А если есть документы, подтверждающие оплату спорных почтовых затрат, то их можно учесть на основании подпункта 18 пункта 1 статьи 346.16 Кодекса. Как мы уже отметили, в данной норме названы расходы на почтовые услуги без каких-либо «но». Так что в принципе раз нет связи с реализацией и расходы экономически обоснованны, документально подтверждены и оплачены, то никаких препятствий для их учета при расчете «упрощенного» налога нет.

Вариант 2.

Полностью соглашаемся с позицией Минфина, которая состоит в том, что расходы на почтовую доставку нереализованных товаров учесть нельзя, и ждем, что называется, своего часа. В момент, когда товар наконец найдет своего покупателя, в состав расходов мы включим в том числе и «старые», почтовые расходы. Основание — подпункт 23 пункта 1 статьи 346.16 Кодекса. Данный подход основан на том, что и «старые» и новые расходы на почтовую доставку товара до покупателя так или иначе связаны с реализацией.

Какой из предложенных вариантов выбрать, «упрощенец» должен решить сам. Представляется, что второй вариант с точки зрения возникновения претензий со стороны налоговых органов менее рискованный. Однако совершенно безопасным его назвать, к сожалению, нельзя.

xn—-7sbbaj7auwnffhk.xn--p1ai

Отражаем почтовые расходы в бухгалтерском учете (нюансы)

Отправить на почту

Почтовые расходы в бухгалтерском учете неизбежно возникают при осуществлении хозяйственного процесса в любой организации. Рассмотрим более подробно механизм отражения подобных расходов в бухгалтерском учете.

Сущность почтовых расходов

Почтовые расходы представляют собой затраты, понесенные организацией при осуществлении ею производственно-хозяйственной деятельности. Они возникают на самых различных участках работы компании и связаны с отправлением писем, бандеролей, посылок, рекламных материалов и иной корреспонденции.

При этом адресатами могут быть как юридические и физические лица, так и государственные органы. С помощью почтовых отправлений решается огромное количество вопросов, относящихся к компетенции разных структурных подразделений предприятия. К примеру, отдел продаж может направлять потенциальным покупателям какие-либо рекламные материалы, отдел кадров — уведомления сотрудникам, а бухгалтерия — акты сверки, счета-фактуры или акты выполненных работ контрагентам.

Где можно скачать бланк акта выполненных работ, узнайте здесь.

Почтовые расходы могут быть представлены:

- Расходами, произведенными непосредственно в почтовом отделении при отправке писем или бандеролей.

- Расходами, произведенными с целью приобретения почтовых конвертов или марок для последующего использования.

Почтовые расходы, являясь затратами предприятия, принимаемыми для исчисления налога на прибыль, должны в обязательном порядке иметь документальное подтверждение. Это могут быть чеки или квитанции об оплате, выданные почтовым отделением и верно оформленные. Такие документально подтвержденные траты принимаются к учету в качестве расходов, уменьшающих налогооблагаемую базу. Кроме того, расходы данного вида должны иметь экономическую обоснованность.

С интересными моментами по учету почтовой корреспонденции можно ознакомиться в статье «Выдача подотчета на приобретение маркированных конвертов».

Отражение почтовых расходов в бухучете

В зависимости от того, какие именно почтовые расходы следует отразить на счетах бухгалтерского учета, используется тот или иной механизм:

- Если приобретаются маркированные конверты, они отражаются на счете учета денежных документов, при этом составляется проводка:

Дт 50.3 Кт 60 (71) — отражена стоимость приобретенных денежных документов.

Об особенностях учета денежных документов узнайте из материала «Учет денежных документов через подотчетное лицо (нюансы)».

Маркированные конверты относятся к денежным документам на основании Плана счетов, утвержденного приказом Минфина от 31.10.2000 № 94н.

По мере использования конвертов их стоимость списывается на общепроизводственные расходы или расходы на продажу, при этом формируется проводка Дт 26 (44) Кт 50.3.

Если конверты и марки приобретаются отдельно, то формируются такие проводки:

- Дт 50.3 Кт 60 (71) — отражена стоимость марок;

- Дт 10 Кт 60 (71) — отражена стоимость конвертов.

Когда конверты и марки будут использоваться, бухгалтер составит соответствующую корреспонденцию:

- Дт 26 (44) Кт 50.3 — списана стоимость использованных марок;

- Дт 26 (44) Кт 10 — списана стоимость конвертов.

ВАЖНО! Организации, которые могут вести бухучет в упрощенном порядке, вправе списать материалы в расходы по мере их приобретения (пп. 13.1–13.3 ПБУ 5/01). Однако поскольку конверты, учитываемые на сч. 10, используются вместе с марками, учитываемыми на сч. 50.3, правильнее будет отнести стоимость конвертов на затратный счет по мере использования.

- Если почтовые расходы связаны с оплатой какой-либо услуги, эти затраты сразу же относятся к общепроизводственным расходам или расходам на продажу. При этом формируется проводка следующего вида:

Дт 26 (44) Кт 60 (71).

О других моментах учета расчетов с подотчетными лицами читайте в материале «Бухгалтерский учет расчетов с подотчетными лицами».

Почтовые расходы при УСН «доходы минус расходы»

Согласно ст. 346.16 НК РФ почтовые расходы упрощенцев относятся к расходам, уменьшающим налогооблагаемую базу, и при этом признаются после свершения факта оплаты за них (подп. 1 п. 2 ст. 346.17 НК РФ).

Перечень расходов, признаваемых при расчете УСН-налога, см. здесь.

В соответствии с этим в налоговом учете следует учитывать почтовые расходы именно в том периоде, в котором они были произведены. В противном случае (если, например, списать стоимость конвертов по мере того, как они будут использоваться) возможны разногласия с налоговиками.

О нюансах признания упрощенцами отдельных видов расходов узнайте из публикаций:

Контролирующие органы считают, что материальные расходы должны быть учтены точно в момент их оплаты (письмо Минфина РФ от 18.01.2010 № 03-11-11/03). Иное может быть расценено как нарушение порядка признания расходов, за что предусмотрена ответственность по ст. 120 НК РФ.

Итоги

Производя почтовые расходы, организация должна грамотно их учесть, чтобы можно было отнести их в расходы, уменьшающие базу по налогу на прибыль. В противном случае государственные органы могут применить к организации налоговые санкции.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nanalog.ru

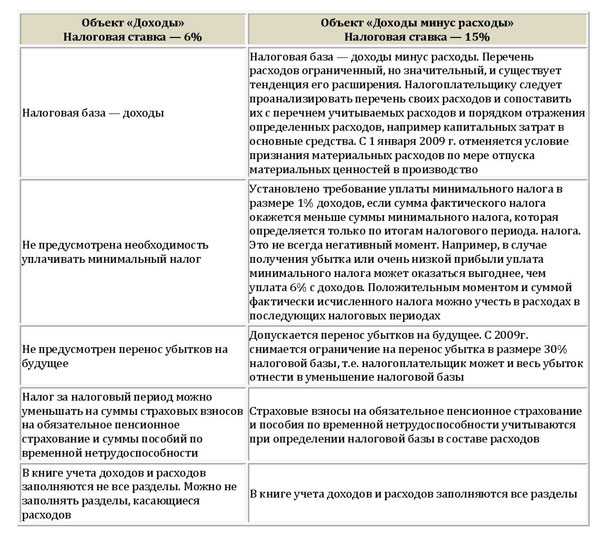

Расходы при УСН — перечень, принимаемые, при переходе НДФЛ в 2019 году

Доплата налога осуществляется по итогам года. При этом если налогоплательщики используют 15% налоговую ставку, то при расчете суммы налога они имеют право уменьшить налогооблагаемую базу на сумму фактических издержек.

Поэтому нужно рассмотреть порядок определения расходов и разобраться, почему уплаченный по УСН налог является расходом.

Способ определения расходов предприятия закреплен ст.346.16 НК РФ. Организации, избравшие УСН, обязаны придерживаться общего порядка ведения кассовых операций.

Полученная прибыль должна отображаться в книге доходов и расходов. Здесь же на основании первичной документации фиксируются понесенные издержки, например, представительские или почтовые расходы.

Дополнительной обязанностью налогоплательщика является формирование отчетности в отношении фонда оплаты труда.

Выбор объекта налогообложения

При переходе на УСН организации должны указывать, какую именно налоговую ставку они хотят использовать.

Законодатель выделяет два способа налогообложения:

| 6% | Объект налогообложения «Прибыль» |

| 15% | Объект налогообложения «Доходы минус издержки» |

Если организация избирает 6% налоговую ставку, то налогом будут облагаться все доходы, полученные им на протяжении года. Определение доходов организации происходит на основании ст.249 НК РФ.

Также налогоплательщики должны брать во внимание внереализационную прибыль, включая, доходы:

- От долевого участия в составе другого юридического лица.

- В качестве положительной курсовой разницы.

- От передачи недвижимого имущества в аренду на договорной основе.

- В виде признанных должником штрафных санкций, пени.

- От безвозмездно полученного имущества.

- От участия в простом товариществе.

- В виде процентов, что были получены по договорам займа.

- От сумм, на которые был уменьшен уставный фонд.

Однако при исчислении суммы налога или авансовых платежей понесенные такой организацией расходы не учитываются.

Поэтому этот способ налогообложения выгоден небольшим предприятиям, имеющим незначительные издержки.

Кроме того, такие организации освобождаются от уплаты минимального налога, если на протяжении какого-то периода ими не велась хозяйственная деятельность.

Но, указанные преференции не распространяются на страховые взносы, которые должны уплачиваться в ПФ РФ даже при отсутствии доходов.

В то же время организации могут уменьшить сумму налога на величину уплаченных взносов или выплаченных пособий по временной потере трудоспособности.

Однако размер уменьшение не может превышать 50% от суммы начисленного налога. Чтобы рассчитать сумму налога нужно умножить сумму совокупной прибыли предприятия на налоговую ставку.

Что касается налогового учета расходов, то он не ведется, за исключением учета начисленной и выплаченной заработной платы рабочему персоналу.

Если говорить о крупных компаниях, то они обычно применяют 15% ставку налога. В этом случае ведение документального учета расходов является обязательным.

Понесенные издержки также должны быть экономически обоснованными. Еще одной составляющей учета является целевое назначение издержек компании, например, расходы на создание сайта или оплата услуг call центра.

Чтобы у фискального органа не возникало вопросов в отношении правильности проведенных расчетов, издержки должны быть направлены на получение прибыли.

Если налогоплательщик получил в текущем налоговом периоде убытки, то он обязан уплатить налог в размере 1% (минимальный налог).

Преимущества упрощенки

Основным преимуществом УСН является освобождение предприятий от дополнительного налогового бремени.

Организации могут не платить:

- Налог: на прибыль, с продаж, на имущество.

- НДС, ЕСН, НДФЛ.

Обязанность по уплате НДС сохраняется только в том случае, если организации осуществляют поставку импортной продукции на территорию России.

Что касается НДФЛ, то от его уплаты освобождаются индивидуальные предприниматели, которые не используют труд наемных рабочих.

Однако полученные доходы должны быть связаны исключительно с предпринимательской деятельностью. Если говорить об организациях, то они обязаны исполнять функцию налогового агента.

Уплата страховых взносов производится всеми налогоплательщиками, включая тех, кто применяет УСН. Обязанность по их уплате возникает на основании ФЗ от 15.12.2001 N 167-ФЗ.

Также организации должны уплачивать:

- водный налог;

- земельный сбор;

- налог на рекламу.

Возвращаясь к вопросу о преимуществах УСН дополнительно можно отметить, что налогоплательщики могут выбрать один из двух способов налогообложения.

Кроме того, для них установлена упрощенная форма ведения бухгалтерского и налогового учета. Если говорить о проверках со стороны фискального органа, то обычно они сводятся к минимуму.

В то же время упрощенная система налогообложения имеет свои недостатки. К ним можно отнести:

- отсутствие возможности учета отдельных расходов при исчислении суммы налога;

- нежелание крупных компаний сотрудничать с налогоплательщиками, применяющими УСН;

- установленные законом лимиты прибыли, превышение которых грозит утратой права на использование УСН;

- при переходе на общую систему налогообложения нужно обязательно сдавать налоговую декларацию;

- ограничения, связанные с видами деятельности;

- отсутствие возможности включать авансы, которые были выданы контрагентам в состав расходов.

Налоговая база

Чтобы определить налоговую базу следует руководствоваться ст.346.18 НК РФ. Объектом налогообложения выступают общие годовые доходы предприятия.

Налогооблагаемой базой признается прибыль, выраженная в денежном эквиваленте. Если доходы были получены в иностранной валюте, то должен быть произведен соответствующий перерасчет по курсу Центробанка.

За основу берется курс, что был на день получения прибыли. Если доходы были получены в натуральной форме, необходимо сделать оценку имущества. При этом оценивание должно производиться по рыночным ценам.

Налогоплательщики, использующие 15% налоговую ставку должны уплачивать минимальный налог. Порядок начисления малого сбора закреплен ст.346.18 НК РФ.

Если в прошедшем году организация получила убытки, то закон позволяет в текущем налоговом периоде произвести уменьшение налогооблагаемой базы на сумму потерь.

Перенесение убытков на будущие периоды может происходить до 10 лет. Если предприятие было реорганизовано, то уменьшить налогооблагаемую базу на величину убытков может организация правопреемник.

Фото: сравнительная таблица объектов УСН

Однако возникает вопрос, как подтвердить расходы и сколько хранятся первичные документы. Документация, подтверждающая получение убытков, хранится на предприятии в течение всего срока, когда можно применить уменьшение налоговой базы.

Что касается перечня документов для подтверждения расходов налогоплательщика, то об этом будет сказано ниже. Отдельно нужно обратить внимание на возможный переход предприятия с ОСН на УСН.

Если издержки налогоплательщика были учтены при расчете налогооблагаемой базы на ОСН, то полученная организацией прибыль не может быть уменьшена на понесенные ранее расходы при переходе на УСН.

Налогоплательщики, применяющие 15% налоговую ставку при исчислении суммы налога, могут учитывать следующие расходы:

- Издержки на покупку ОС или нематериальных активов.

- Издержки, связанные с покупкой прав на изобретения.

- Издержки по научным исследованиям.

- Арендные платежи.

- Издержки по оплате труда.

- Уплаченные проценты по кредитам.

- Суммы налогов (сборов), включая госпошлину.

- Иные расходы.

Также организации при определении объекта налогообложения могут учитывать НДС. Закрытый перечень статей расходов, что признаются при исчислении суммы налога, закреплен ст.346.16 НК РФ.

Чтобы понесенные издержки были учтены должны быть документы, подтверждающие фактическую оплату. При этом не стоит забывать о других расходах, которые связаны с производственной деятельностью налогоплательщика.

Сюда относятся:

- суммы уплаченных налогов и сборов;

- издержки на обеспечение пожарной безопасности;

- расходы, связанные с командировками;

- издержки на юридические услуги;

- расходы на покупку программного обеспечения;

- взносы, уплачиваемые некоммерческим организациям;

- другие расходы.

По общим правилам бухгалтерского учета расходы налогоплательщика должны быть подтверждены первичными документами (письмо Минфина от 18.05.2012 N 03-11-06/2/69).

К ним относятся:

- Платежные поручения.

- Акты приема-передачи.

- Подписанные договора.

- Товарные накладные.

- Товарные чеки, квитанции.

- Иные документы.

Если налогоплательщики используют электронные документы, то они должны быть подписаны электронно-цифровой подписью.

При оплате услуги через интернет можно предоставить банковскую выписку в качестве подтверждения понесенных расходов (письмо Минфина от 09.12.2013 N 03-11-06/2/53606).

Также издержки могут быть подтверждены косвенными документами (ст.252 НК РФ). К ним относятся:

- Таможенная декларация.

- Приказ о командировке.

- Отчет о выполненной работе.

- Билет.

Чтобы разобраться как правильно вести учет издержек предприятия, нужно по отдельности рассмотреть основные статьи расходов:

- покупка основных средств;

- достройка, дооборудование, реконструкция ОС;

- пользование кредитными деньгами на договорной основе;

- осуществление инновационной деятельности;

- арендные платежи.

Приобретение основных средств

Налогоплательщик может уменьшить налоговую базу на сумму издержек, связанных с приобретением основных средств.

Так как ОС являются той частью имущества организации, которая обычно используется для производства и реализации конкретной продукции или для управления предприятием.

Если основные средства были приобретены до перехода на УСН, тогда в состав расходов включается их текущая балансовая стоимость.

Однако не стоит забывать о требованиях предусмотренных ст.252 НК РФ. Если приобретенные ОС не направлены на получение прибыли или их стоимость экономически необоснованна, то их нельзя включать в состав расходов.

Кроме того, закон допускает признание расходов после их фактической оплаты. Поэтому если налогоплательщик имеет задолженность перед поставщиком, то стоимость ОС также не подпадает под категорию расходов предприятия до полного погашения задолженности (ст.346.17 НК РФ).

Чтобы ОС относились к издержкам предприятия нужно выполнить следующие требования:

- принять ОС к учету;

- рассчитаться с поставщиками;

- использовать ОС в хозяйственной деятельности предприятия, направленной на получение дохода;

- зарегистрировать ОС, если это прямо предусмотрено законом.

Достройка, дооборудование, реконструкция ОС

Организация, использующая в своей хозяйственной деятельности основные средства, может, при необходимости произвести достройку, модернизацию или реконструкцию оборудования (зданий).

Размер окончательной стоимости ОС определяется по итогам каждого квартала. При этом во внимание берется только амортизируемое имущество.

Как и в предыдущем случае, налогоплательщик может уменьшить сумму прибыли за счет расходов на достройку. Издержки по перевооружению ОС учитываются со дня ввода их в эксплуатацию.

Единственным условием является полный расчет с подрядчиками. Если статус оплаты расходов – не оплачено, тогда налогоплательщик не может уменьшать налогооблагаемую базу на сумму предстоящих издержек.

Понесенные на протяжении налогового периода расходы распределяются равными частями на отчетные периоды.

Если же организация продаст обновленное ОС до того, как истекут три года, то она должна произвести перерасчет налоговой базы за время пользования ОС и уплатить положительную разницу налога, а также пеню.

Пользование заемными средствами

Если налогоплательщик использует в хозяйственной деятельности заемные деньги, то выплачиваемые им проценты могут быть отнесены к расходам, уменьшающим размер налогооблагаемой прибыли.

Понесенные издержки должны быть документально подтверждены. Определить максимальный размер процентов в пределах установленных законом норм, можно двумя способами:

- Исходя из среднего уровня процентов, которые были начислены по договору на сопоставимых условиях.

- На основании ставки рефинансирования Центробанка с учетом соответствующего коэффициента установленного для кредитов.

После того, как организация выберет себе один из вариантов, она должна закрепить его в своей учетной политике. Как следствие на протяжении года налогоплательщик должен применять утвержденный порядок.

Если организация выбрала способ учета процентов по среднему уровню, тогда ей дополнительно нужно утвердить порядок оценки параметров сопоставимости (письмо Минфина от 21.11.2011 № 03-03-06/1/770).

Если предприятие не закрепило обозначенный способ в учетной политике, или полученные займы перестали отвечать критериям сопоставимости, тогда необходимо производить расчет исходя из ставки рефинансирования Центробанка.

Инновационная деятельность

УСН могут использовать хозяйственные общества, что основаны бюджетными научными учреждениями или высшими учебными заведениями.

Их деятельность заключается во внедрении РИД, при условии, что права на результаты интеллектуальной деятельности принадлежат этим организациям.

Как следствие указанные налогоплательщики могут уменьшить налоговую базу на издержки по созданию нематериальных активов. К ним относятся:

- расходы на покупку прав:

- На полезные модели, промышленные образцы, интегральные схемы, ноу-хау.

- На применение РИД.

- расходы на патентование результатов интеллектуальной деятельности.

- расходы на научные исследования, конструкторские разработки.

Арендные платежи (лизинг)

Организация может уменьшить полученную прибыль на сумму арендных платежей, уплачиваемых за арендуемое имущество.

Однако эта категория расходов может быть использована только теми налогоплательщиками, которые применяют 15% налоговую ставку.

Затраты должны учитываться в том налоговом периоде, когда они фактически были произведены. В качестве подтверждения расходов можно использовать:

Если договор аренды заключен в отношении недвижимого имущества, то такое соглашение подлежит обязательной государственной регистрации (ст.609 ГК РФ).

При несоблюдении этих требований сделка считается недействительной, а, значит, понесенные налогоплательщиком издержки не могут быть включены в состав расходов при исчислении суммы единого налога.

Если организация использует имущество на правах финансовой аренды (лизинга), то она также может учитывать понесенные издержки в составе расходов, уменьшающих прибыль для целей налогообложения.

Сюда также можно отнести:

- Расходы по амортизации объекта аренды.

- Стоимость параллельных услуг лизингодателя.

- Выкупную стоимость имущества.

Последний пункт можно применять после перехода права собственности на арендуемый объект к лизингополучателю.

Одним из способов увеличения расходов предприятия является учет убытков прошлых лет (см. подзаголовок «Налоговая база»).

Также налогоплательщики могут увеличить издержки текущего года на положительную разницу суммы уплаченного налога за прошлый год.

Видео: порядок определения расходов при УСН

Другими словами, если организация заплатила минимальный сбор, который был больше начисленного налога, то переплаченная в предыдущем налоговом периоде сумма минимального налога включается в состав расходов в текущем году.

Далее, будут рассмотрены основные вопросы, возникающие при определении расходов:

- Входит ли НДФЛ с состав расходов организации.

- Необходимо ли вести учет горючего.

- Что делать с издержками по обучению персонала и учитываются ли расходы на консультационные услуги.

- Как быть с издержками на рекламу.

- Относить ли расходы по аренде помещения к затратам предприятия.

- Что делать с издержками за коммунальные услуги.

Учитывается ли НДФЛ в расходах

Расходы по оплате труда рабочего персонала включаются в состав издержек налогоплательщика. Аналогичные правила установлены в отношении НДФЛ.

Как следствие уплаченные налоги по УСН входят в расходы предприятия по выплате заработной платы (письмо Минфина от 12.07.2007 N 03-11-04/2/176).

Поэтому, как только деньги списываются со счета налогоплательщика, их можно относить к издержкам, уменьшающим налогооблагаемую базу.

Учет топлива генерального директора (топливо)

Учесть затраты на покупку горючего можно на основании ст.346.16 НК РФ. Организации имеют право уменьшить полученную прибыль на расходы по содержанию служебного транспорта.

Обоснованность понесенных издержек может быть подтверждена путевым листом. Форма документа утверждена постановлением Госкомстата.

Как быть с затратами на обучение сотрудников?

Издержки, связанные с повышением квалификации подпадают под категорию расходов, уменьшающих налоговую базу налогоплательщика. Однако образовательное учреждение должно иметь соответствующую лицензию (ст.264 НК РФ).

Для подтверждения расходов можно использовать следующие документы:

- Соглашение на оказание образовательных услуг.

- Акт о приеме выполненных работ (оказанных услуг).

- Счет-фактуру.

- Копию лицензии образовательного учреждения.

- Документ, подтверждающий повышение квалификации сотрудника.

В случае прохождения переподготовки в другом городе, должно быть, оформлено командировочное удостоверение. Также необходимо подготовить документы, подтверждающие проезд и проживание работника.

Что касается участия работников налогоплательщика в консультационных семинарах, то понесенные на подобные мероприятия издержки относятся к категории прочих расходов налогоплательщика (ст.264 НК РФ).

Учет операций с рекламой

Издержки на рекламу относятся к расходам, уменьшающим налогооблагаемую базу налогоплательщика. Однако законодатель установил определенные ограничения по размеру таких издержек на некоторые виды рекламы.

Так, расходы на приобретение призов при проведении массовых рекламных кампаний для целей налогообложения не могут превышать 1% выручки от реализации (ст.264 НК РФ).

В отношении других видов рекламы указанные ограничения не действуют.

Затраты на ремонт арендованного помещения

Расходы на ремонт арендуемого помещения можно учитывать при исчислении налога только в том случае, если обязанность по его ремонту возложена на арендатора согласно с предписаниями договора аренды.

Поэтому чтобы включить в расход обслуживание жироуловителей или другого промышленного оборудования, которое является частью арендуемого помещения, необходимо детализировать положения арендного соглашения.

Как быть с коммунальными услугами

Если стоимость услуг включена в арендную плату, тогда они относятся к расходам арендатора на общих основаниях (см. подзаголовок «Арендные платежи»).

Чаще всего оплату коммунальных услуг осуществляет арендодатель, который уплачивает налог с полученного дохода.

Однако если такой налогоплательщик использует 15% налоговую ставку, то он может отнести стоимость коммунальных услуг к материальным расходам (ст.254 НК РФ).

Заканчивая рассмотрение вопроса о категориях расходов необходимо отметить несколько ключевых моментов.

Налогоплательщики самостоятельно выбирают один из двух возможных способов налогообложения при УСН. Организации, избравшие 15% налоговую ставку, обязаны вести учет своих издержек.

Понесенные расходы должны быть экономически обоснованными и направленными на получение прибыли.

buhonline24.ru

Почтовые расходы при усн проводки

В Письме ведомство подчеркнуло, что при применении УСН затраты, связанные с продажей товаров (подп. 23 п. 1 ст. 346.16 НК РФ), следует учитывать как расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, а также как расходы, связанные с приобретением и реализацией товаров, в том числе по хранению, обслуживанию и транспортировке, после их фактической оплаты. При этом расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, следует признавать по мере их реализации. То есть затраты на почтовые услуги, связанные с нереализованными товарами, в том числе через компьютерные сети, при расчете базы по «упрощенному» налогу не учитывают. Ведь в данном случае не было факта реализации. Отметим, что иногда возврат ранее реализованного товара (например, некачественного), производят в следующем налоговом или отчетном периоде.

Отражаем почтовые расходы в бухгалтерском учете (нюансы)

То есть для учета расходов в торговой деятельности (автор говорит не о покупной стоимости товаров, а о прочих расходах) надо было непременно дожидаться реализации товаров (письма Минфина России от 25.12.2008 № 03-11-05/312, от 15.02.2007 № 03-11-05/32).

Такая точка зрения была связана с действующей ранее редакцией Налогового кодекса, согласно которой «упрощенцы», занимающиеся торговлей, могли включать в состав расходов лишь те затраты, которые непосредственно связаны с реализацией товаров и получением доходов (подп.

23 п. 1 ст. 346.16, п. 2 ст. 346.17

НК РФ (в ред. Федерального закона от 21.07.2005 № 101-ФЗ)).

В настоящее время действующая, актуальная редакция Налогового кодекса (подп.

23 п. 1 ст. 346.16, п. 2 ст.

Почтовые расходы при усн

Важно Список таких расходов закрытый, в него в том числе входят следующие расходы:- Почтовые;

- Телефонные;

- По оплате услуг связи.

Принимать к учёту такие расходы можно только если соблюдаются перечисленные условия:

- Расходы должны быть экономически обоснованными;

- Расходы должны иметь документальное подтверждение;

- Расходы должны быть произведены для осуществления деятельности, направлена которая на получение дохода.

Под услугами связи понимают деятельность, которая направлена на приём, обработку, хранение, передачу, доставку сообщений электросвязи и почтовых отправлений.

Если рассматривать общероссийский классификатор видов экономической деятельности, то курьерскую деятельность относят к услугам связи.

Учет расходов по экспресс-доставке документов в 2018

Рассмотрим проводки, которые должен сделать бухгалтер ООО «Континент»: Д 60.1 К 51 (50) – оплата за услуги экспресс-доставки; Д 26 К 60.1 – Затраты на экспресс-доставку списаны в общехозяйственные расходы; Д 19 К 60.1 – НДС к возмещению.

Если рассматривать расходы по доставке корреспонденции, пользуясь услугами почты, то состоять они будут из следующих затрат:

- Понесенным при отправке письма в почтовом отделении;

- Понесенным при приобретении почтовых конвертов, марок.

В зависимости от этих расходов различают проводки: Д 50.3 К 60 (71) – отражены затраты на приобретение денежных документов.

Такая проводка имеет место при приобретении маркированных конвертов, отражаются они на счете, предназначенном для учета денежных документов.

Проводки ип по реализации товаров через почту россии

К ним относят следующие способы:

- С помощью услуг почтовой связи;

- С помощью курьерской службы собственной организации;

- С помощью услуг компании, которые осуществляют экспресс–доставку.

Выбор последнего варианта достаточно распространён, так как такие компании дополнительно предоставляют гарантии и компенсацию ущерба в случае потери корреспонденции.

Налоговый учёт расходов по экспресс-доставке документов Для того чтобы у организации была возможность учитывать затраты по доставке документов с помощью компаний, необходимо иметь документальное подтверждение оплаты услуг таких компаний, а также обоснование экономической объективности ускоренной отправки документов.

В избранноеОтправить на почту Почтовые расходы в бухгалтерском учете неизбежно возникают при осуществлении хозяйственного процесса в любой организации.

Рассмотрим более подробно механизм отражения подобных расходов в бухгалтерском учете.

Сущность почтовых расходов Отражение почтовых расходов в бухучете Почтовые расходы при УСН «доходы минус расходы» Итоги Сущность почтовых расходов Почтовые расходы представляют собой затраты, понесенные организацией при осуществлении ею производственно-хозяйственной деятельности.

Они возникают на самых различных участках работы компании и связаны с отправлением писем, бандеролей, посылок, рекламных материалов и иной корреспонденции.

При этом адресатами могут быть как юридические и физические лица, так и государственные органы.

Почтовые расходы при усн проводки

- Если почтовые расходы связаны с оплатой какой-либо услуги, эти затраты сразу же относятся к общепроизводственным расходам или расходам на продажу. При этом формируется проводка следующего вида:

- Дт 26 (44) Кт 60 (71). О других моментах учета расчетов с подотчетными лицами читайте в материале «Бухгалтерский учет расчетов с подотчетными лицами».

Почтовые расходы при УСН«доходы минус расходы» Согласно ст.

346.16 НК РФ почтовые расходы упрощенцев относятся к расходам, уменьшающим налогооблагаемую базу, и при этом признаются после свершения факта оплаты за них (подп. 1 п. 2 ст. 346.17

НК РФ). В соответствии с этим в налоговом учете следует учитывать почтовые расходы именно в том периоде, в котором они были произведены.

В противном случае (если, например, списать стоимость конвертов по мере того, как они будут использоваться) возможны разногласия с налоговиками.

Подпись отключена за неуплату Ответить с цитированием Вверх ▲

- 21.04.2010, 13:46 #5 Занимаемся торговлей Ответить с цитированием Вверх ▲

- 21.04.2010, 13:56 #6 44 это же расходы на продажу, имхо — 26, ибо расходы на отправку корреспонденции не очень с продажей связаны Подпись отключена за неуплату Ответить с цитированием Вверх ▲

- 21.04.2010, 14:00 #7 Если торговля, то 44 Ответить с цитированием Вверх ▲

- 21.04.2010, 14:01 #8 у нас торговля. кидаю на 44. Ответить с цитированием Вверх ▲

- 21.04.2010, 14:05 #9 А вы марки на 50.3 вешаете? или просто всю сумму списываете по квитанции Ответить с цитированием Вверх ▲

- 19.01.2014, 19:59 #10 А если торговая организация и указываю счет 44, то какая будет аналитика правильная напримере 1С.

Добрый день! Подскажите пожалуйста проводки. Мы отправляем отчетность по почте России, и некоторым клиентам-физическим лицам товар в другие регионы также по почте России. Как эти расходы отразить в 1С. Чеки с почты есть. Поделиться с друзьями Ответить с цитированием Вверх ▲

- 21.04.2010, 13:28 #2 например через авансовый отчет Подпись отключена за неуплату Ответить с цитированием Вверх ▲

- 21.04.2010, 13:36 #3 Спасибо! А на какой счет лучше доставку через почту на 44? а отправку отчетности тоже на 44? Ответить с цитированием Вверх ▲

- 21.04.2010, 13:42 #4 зависит от того, чем занимается ваша организация.

sochi-sps.ru

Расходы при УСН 2016 | Современный предприниматель

При упрощенке налоговой базой считаются доходы или разница между доходами и расходами. Если при «доходном» объекте расходы упрощенца не имеют значения, то чтобы принять затраты в уменьшение налоговой базы при «доходах за вычетом расходов» их нужно обосновать и подтвердить. При каких условиях принимаются расходы при УСН, чем они должны обосновываться и какие затраты считаются материальными, рассмотрим ниже.

Какие расходы можно принять

Расходы, принимаемые при «доходно-расходной» упрощенке позволяют значительно снизить сумму налога, но при этом должны соответствовать ряду требований. Налоговый кодекс в статье 346.16 содержит закрытый перечень расходов при УСН 2016. В этот список входят:

- расходы по основным средствам – на их приобретение, достройку, реконструкцию и ремонт,

- расходы на приобретение и создание нематериальных активов,

- оплата труда и выплата больничных, расходы по обязательному страхованию работников,

- командировочные расходы,

- арендные платежи,

- материальные расходы,

- проценты по кредитам и займам,

- расходы на приобретение прав на изобретения и результаты интеллектуальной деятельности,

- расходы на научные исследования,

- таможенные платежи,

- расходы на оплату бухгалтерских, аудиторских и юридических услуг, а также на публикацию финансовой отчетности,

- расходы на канцтовары,

- оплата услуг связи и почтовых услуг,

- рекламные расходы,

- все налоги и сборы, кроме единого налога на УСН и НДС, в случае выставления счета-фактуры, другие расходы, перечисленные в статье 346.16 НК РФ.

Названные статьи расходов по УСН «доходы минус расходы» не могут дополняться другими видами затрат, их список исчерпывающий.

Признать расходы в «упрощенном» учете, согласно ст. 252 и 346.17 НК РФ, можно только если они:

- полностью оплачены,

- обоснованы,

- подтверждены документально.

Все расходы, для признания их налоговом учете, должны быть оплаченными, так как при УСН используется кассовый метод. В книге учета доходов и расходов (КУДиР) расходы отражаются той датой, когда они были оплачены с банковского счета или из кассы. Если товар приобретен для последующей перепродажи, то расходы по его оплате учитываются не сразу, а по мере его реализации (п. 2 ст. 346.17 НК РФ).

Обоснованность расходов означает, что затраты экономически оправданы и выражены в денежной форме. Такие расходы производятся с целью получить доход от своей деятельности. Например, не будет считаться обоснованным приобретение телевизора или холодильника для офиса транспортной компании, поскольку эти предметы не влияют на доходность данного бизнеса, а вот покупка ГСМ напрямую направлена на получение прибыли. В любом случае важно суметь убедить налоговиков в необходимости произведенного расхода, если это не очевидно.

Для налоговых органов зачастую необоснованными выглядят расходы, понесенные, по их мнению, напрасно, то есть когда деятельность не принесла прибыли. Это спорный вопрос и суды встают на сторону налогоплательщиков, придерживаясь мнения, что нельзя связывать обоснованность затрат с финансовым результатом, полученным в итоге. Ведь на то, каким он будет, помимо расходов влияет множество других факторов. Об этом, например, определение Конституционного суда РФ от 04.06.2007 № 320-О-П.

Документы, которыми подтверждаются расходы УСН, принимаемые в налоговом учете, это платежные документы, а также учетные документы, доказывающие факт совершения операции. Из них должно быть видно, что товар или услуга получены и за них уплачены деньги. Хранятся такие документы не менее четырех лет.

При безналичной оплате расходов платежными документами является банковская выписка и платежное поручение. При оплате наличными оплату подтверждает кассовый чек с указанием наименования продавца, товара, цены, количества и стоимости товара. Если каких-либо реквизитов в чеке ККМ нет, то необходимо приложить еще и товарный чек.

Учетными подтверждающими документами считаются договоры, акты приемки-передачи, товарные накладные и т.п. Если расчет произведен не денежными средствами, то это также требует документального подтверждения, например, актом взаимозачета. Важно, чтобы все документы содержали необходимые реквизиты, иначе налоговики могут не принять произведенные расходы.

Статьи материальных расходов при УСН

Материальные затраты могут возникать не только у предприятий производственных отраслей, но и при любых иных видах деятельности.

Учет материальных расходов при УСН ведется согласно ст. 254 НК РФ. Это затраты на приобретение:

- материалов и сырья используемых для производства, или при оказании услуг, выполнении работ;

- упаковочных материалов;

- инструментов и инвентаря, лабораторных приборов, спецодежды и другого неамортизируемого имущества;

- воды, топлива, энергии для нужд производства;

- работ и услуг сторонних организаций или ИП производственного характера (услуги обработки сырья, выполнения отдельных производственных операций, техобслуживание, транспортные услуги и др.).

Приведенный перечень может быть дополнен другими расходами, связанными с производством и реализацией. Например, Минфин в своем письме от 25.12.2015 № 03-11-06/2/76408 разъяснил, что в материальных расходах при УСН «доходы минус расходы» можно учесть оплату услуг экспедирования и доставки заказчикам печатной продукции, а также приобретение картриджей для оргтехники и услуги по их заправке.

Материальные затраты признаются на дату их оплаты поставщику из кассы или с расчетного счета, либо погашения задолженности иным способом (пп.1 п. 2 ст. 346.17 НК РФ). Для списания сырья и материалов достаточно, чтобы после оплаты они были оприходованы, при этом неважно, списаны ли они в производство или еще нет (письмо Минфина РФ от 29.04.2015 № 03-11-11/24918).

Затраты на покупку неамортизируемого имущества, в том числе инструментов, инвентаря, приборов, спецодежды, включаются в расходы по мере ввода его в эксплуатацию (пп.3 п. 1 ст. 254 НК РФ).

Итак, принимая расходы в целях «упрощенного» налога «доходы минус расходы», убедитесь, что соблюдены все требуемые условия, а именно:

- вид расхода указан в перечне расходов на УСН 2016 в ст. 346.16 НК РФ,

- расходы экономически обоснованы и подтверждены документами,

- расходы оплачены поставщику, а товар или услуга получены.

spmag.ru