Простой срок окупаемости проекта формула – Простой и дисконтированный срок окупаемости проекта

Как рассчитать срок окупаемости инвестиционного проекта

Экономическая эффективность инвестиционного проекта может быть оценена с помощью различных методов. Часть этих методов известна уже не одно десятилетие, некоторые же получили всеобщее распространение сравнительно недавно.

Сегодня мы остановимся на одном из традиционных методов оценки экономической эффективности инвестиционного проекта, позволяющем за счет применения несложных вычислений получить очень ценные показатели его эффективности/неэффективности.

Речь идет об определении срока окупаемости инвестиционного проекта.

Как вычислить срок окупаемости инвестиционного проекта

Под сроком окупаемости инвестиционного проекта понимают некоторый минимальный период, в течение которого обеспечивается полный возврат вложенных средств за счет доходов, поступающих в процессе функционирования инвестиционного проекта.

По истечении этого периода всякие дальнейшие поступления от реализации инвестиционного проекта будут формировать объем чистой прибыли.

К вычислению срока окупаемости инвестиционного проекта на практике применима простейшая формула:

T = S / q,

где S – объем первоначальных инвестиций, q – среднегодовой, если речь идет о расчете периода в годах, или иной периодический доход от инвестиций.

Эта формула может несколько видоизменяться применительно к конкретным условиям решаемой задачи. Суть от этого не меняется.

Примеры расчета срока окупаемости

Чтобы лучше понять эту формулу, достаточно рассмотреть несколько наглядных примеров, которые, к слову сказать, можно понавыдумывать и самому.

Например, приобретение квартиры за 60 тыс. долл. с целью последующей сдачи ее внаем при условии среднемесячного поступления 400 долл. в качестве арендной платы позволит окупить первоначальные инвестиции за 12,5 лет:

T = 60000 долл. / (12 * 400 долл.) = 60000 долл. / 4800 долл./год = 12,5 лет.

Другой пример из сферы высокодоходных инвестиций.

Допустим, по инвестиционному плану А некий проект предлагает доходность в размере 1,18% от размера первоначального вклада ежедневно.

Начисления производятся только по рабочим дням (кроме субботы и воскресенья). Объем инвестиций составляет 50 долл.

В таком случае сроком окупаемости нашего высокодоходного проекта будет период, равный примерно четырем месяцам (если быть точнее, 3 месяца 28 дней).

Логика расчетов здесь такова. Для начала определим среднемесячную доходность наших инвестиций:

q = 50 долл. * (1,18 % / 100 %) * 30 дней * (5 / 7 дней) = 12,64 долл.

Полученное значение мы просто подставим в нашу основную формулу вида T = S / q:

Т = 50 долл. / 12,64 долл./мес. = 3,95 мес., или 3 мес. 28 дней.

Другими словами, оформив вклад в подобный инвестиционный проект, можно на 4 месяца о нем «забыть», так как до истечения этого срока ваши инвестиции будут считаться условно убыточными (то есть полученная прибыль не сможет покрыть объем первоначальных инвестиций).

Как только срок вклада «перевалит» через этот барьер, можете смело поздравлять себя и спать спокойно.

Что бы ни случилось и сколько бы после этого проект ни просуществовал, ваши инвестиции окажутся прибыльными.

Желательно самостоятельно попрактиковаться на других примерах, чтобы в дальнейшем сроки окупаемости инвестиционных проектов рассчитывались бы вами практически на автомате.

Полезный навык, что уж тут говорить.

Преимущества и недостатки метода расчета

Основными преимуществами нашего метода, позволяющего рассчитать срок окупаемости инвестиционного проекта, являются его простота, наглядность и возможность разделения и классификации инвестиционных проектов в зависимости от данного показателя.

Фактически мы получаем в руки инструмент, позволяющий численно оценить инвестиционный риск от вложения средств в тот или иной проект.

Здесь имеет место обратная зависимость: чем короче срок окупаемости, тем инвестиционный риск ниже.

И наоборот, чем дольше нам приходится ждать возврата вложенных средств, тем более рискованными оказываются соответствующие инвестиции.

К числу недостатков обозначенного метода обычно относят исключение из расчетов периодов, не связанных с непосредственной реализацией инвестиционного проекта (его разработки или, напротив, ликвидации).

Фактически доходы, которые мы получим за пределами срока окупаемости, какого-либо влияния на размер этого срока не оказывают.

Кроме того, этот метод не учитывает различия в цене денег во времени (впрочем, этого недостатка легко избежать, если обратиться к другим методам, использующим, в частности, коэффициенты дисконтирования; соответствующие вопросы, однако, мы рассмотрим уже в наших следующих публикациях).

Как бы там ни было, вычисление срока окупаемости является одним из важнейшим методов расчета и оценки экономической эффективности инвестиционного проекта.

sprintinvest.ru

Расчет срока окупаемости инвестиционного проекта: формула и примеры

Простота расчета и его наглядность способствует этой популярности. Действительно, если инвестору сообщают, что через год его вложения ему возвратятся, и далее он будет получать от проекта дивиденды, он понимает что в проект стоит вложиться, даже не интересуясь размером дивидендов.

Простота расчета и его наглядность способствует этой популярности. Действительно, если инвестору сообщают, что через год его вложения ему возвратятся, и далее он будет получать от проекта дивиденды, он понимает что в проект стоит вложиться, даже не интересуясь размером дивидендов.

Срок окупаемости, являясь статическим показателем, показывает инвестору с точностью до месяца срок возврата его инвестиций в проект.

Этот показатель используется и для выбора варианта инвестирования, из нескольких вариантов предпочтение отдается проекту с наименьшим сроком окупаемости.

Срок окупаемости инвестиционного проекта представляет собой отношение первоначальных инвестиций в проект к среднегодовой доходности проекта. Если инвесторов несколько, то каждый рассчитывает и срок окупаемости его вложений в инвестиционный проект, т.е. отношение его вложений в проект к его среднегодовому доходу в данном проекте.

Расчет срока окупаемости инвестиционного проекта проводят по формуле:

где:

- PP – срок окупаемости в годах;

- Io – начальные инвестиции в проект в рублях;

- CFcr – среднегодовой доход проекта в рублях.

Поскольку среднегодовой доход определить не всегда представляется возможным, то расчет окупаемости инвестиционного проекта проводят по формуле:

где:

- CFt – поступление доходов от проекта в t-й год;

- n – количество лет.

Срок окупаемости может рассчитываться в месяцах или даже днях.

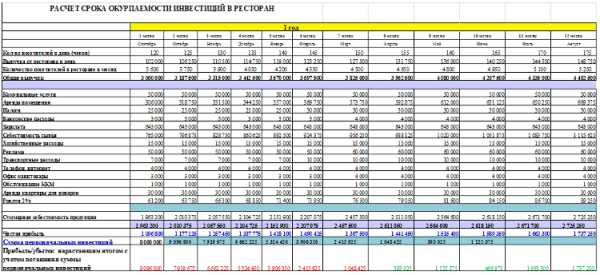

Ниже приводим пример расчета срока окупаемости инвестиций в ресторан:

Смена красного цвета (убытков) на зеленый цвет (прибыль) в итоговой строке расчета показывает срок окупаемости этого проекта, который равен 7 месяцам.

Если денежный поток от инвестиций не релевантный, т.е. в период оценки проекта встречаются года приносящие убыток, то расчет окупаемости становится невозможным.

Он не будет отражать истинную возвратность инвестиций.

Он не будет отражать истинную возвратность инвестиций.

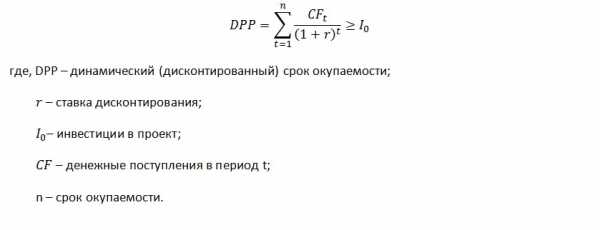

Выше приведенный показатель не учитывает стоимость денег во времени. Деньги в каждый конкретный период имеют свою цену, которая зависит от многих факторов; инфляции в стране, стоимости кредитов, эффективности экономики и т.д. Поэтому в расчетах эффективности инвестиций учитывают стоимость денег в будущих периодах и приводят их стоимость к конкретному моменту времени (времени оценки). Этот процесс называется дисконтированием. Расчет окупаемости можно осуществлять с учетом дисконтирования денежных потоков. Это уточняет срок окупаемости и определяется по формуле:

DPP = n, если

Где:

- DPP – срок окупаемости, учитывающий стоимость денег;

- r – Коэффициент дисконтирования в виде процентной ставки перерасчета денежных потоков в величину текущей стоимости денег.

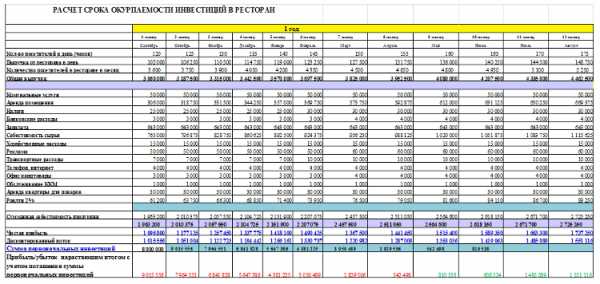

Из расчетных формул дисконтированного срока окупаемости видно, что он будет всегда больше статичного срока окупаемости. Это демонстрирует ниже приведенный расчет:

DPP равен 8 месяцам.

Оба эти показателя(PP и DPP) обладают общим недостатком, они не учитывают денежные потоки после срока возврата инвестиций. А денежные потоки после возврата инвестиций могут изменить мнение инвестора об эффективности проекта. Поэтому показатели окупаемости инвестиций являются вспомогательными показателями при оценке эффективности инвестиционных проектов, где основными показателями являются приведенная чистая стоимость инвестиционного проекта (NPV), внутренняя норма доходности инвестиционного проекта (IRR) и коэффициент рентабельности инвестиций (PI).

В случае совпадения у двух или более проектов основных показателей, для принятия окончательного решения о выборе варианта используют срок окупаемости инвестиционного проекта.

Но иногда инвестору важнее получить свои вложения в проект в короткие сроки, тогда главным показателем выступает срок окупаемости.

Срок окупаемости существенно зависит от начала инвестиций и наличия «окон» в процессе инвестирования. Такого рода остановки (технологические и вынужденные) в процессе реализации инвестиционного проекта увеличивают срок окупаемости. Так например, в процессе инвестирования строящегося объекта, сроки между прединвестиционными затратами и затратами на собственно строительство могут составлять до двух лет, что существенно увеличивает окупаемость проекта.

Срок окупаемости существенно зависит от начала инвестиций и наличия «окон» в процессе инвестирования. Такого рода остановки (технологические и вынужденные) в процессе реализации инвестиционного проекта увеличивают срок окупаемости. Так например, в процессе инвестирования строящегося объекта, сроки между прединвестиционными затратами и затратами на собственно строительство могут составлять до двух лет, что существенно увеличивает окупаемость проекта.

В целом же, показатели сроков окупаемости инвестиционных проектов полезные и необходимые элементы расчетов показателей их эффективности. Их расчет не составляет большого труда и не требует сложных методик поэтому, несмотря на их недостатки, они будут и дальше служить ориентиром для оценки и определения целесообразности инвестиционных проектов.

Этапы инвестиционного проекта и основные принципы управления.

Анализ денежных потоков инвестиционного проекта.

Что представляет собой бизнес-план для инвестиционного проекта.

Основные характеристики жизненного цикла инвестиционного проекта.

kudainvestiruem.ru

Простая, но действенная формула рассчета срока окупаемости

Срок окупаемости — это период времени, который потребуется для того, чтобы окупился начальный объем инвестиций. Срок окупаемости выражается в годах или его частях. Например, если компания инвестирует 300 000$ в новое производство, а затем это производство приносит 100 000$ в год, то срок окупаемости будет 3,0 года(300 000% первоначальных инвестиций/ 100 000$ годовой окупаемости). Инвестиции с более коротким сроком окупаемости — лучше, так как первоначальные затраты инвестора находятся в опасности более короткий период времени. Расчет, используемый для получения срока окупаемости, называется метод окупаемости. Это один из самых простых методов оценки инвестиций. Но в отличие от других формул, эта не включает в себя расчет последующей прибыли.

Суть простой формулы

Формула окупаемости довольна проста. Денежные затраты, (которые предполагается вложить в начале проекта) разделите на сумму чистой прибыли от проекта в год (которая, как предполагается, будет одинакова). Математически это выглядит таким образом:

Если приток денежных средств непостоянный, то вы должны рассчитать совокупный денежный поток для каждого периода, а затем использовать следующую формулу для срока окупаемости:

Где В — абсолютное значение совокупного денежного потока в конце периода А, а С — общий денежный поток в последующий период.

Расчет срока окупаемости в Excel

До Excel 2013 года, в этой программе не было никаких «родных» финансовых функций, для расчета срока окупаемости. В 2012 году автор Абрахам А. выпустил библиотеку финансовых функций на Excel, которая называется TadXL add-on. Это дополнение, обладает большим количеством финансовых функций, которые еще не предлагал Microsoft.

С использованием tadXL функций, таких как tadPP, находить срок окупаемости в Excel 2007, 2010 и 2013 — очень легко. Возьмем денежные потоки от наших предыдущих инвестиций, чтобы найти срок окупаемости в Excel, вы должны ввести следующую команду: = tadPP ({-100, 60, 60, 60, 60}) 1,666666667 или = tadPP (A1: E1) .

Если же вы заинтересованы в поисках реального срока окупаемости, для поиска периода времени, когда все расходы восстановятся. Например, движение средств инвестиций, было таковым -150, 60, 60, 60, -50, 60, где есть промежуточный исходящий объём в 50 млн. Чтобы найти срок окупаемости в Excel используйте функции от tadXL, с названием tadTPP, где TTP — это срок окупаемости. Вот так: = tadTPP ({-150, 60, 60, 60, -50, 60}) 4,333333333 . Сейчас срок окупаемости довольно сильно отличается от ранних инвестиций, где вы были обеспокоены только восстановлением первоначальной стоимости.

Срок окупаемости. Пример

Компания по производству пиломатериалов рассматривает покупку ленточной пилы, которая стоит 50 000$, и которая будет приносить 10 000 $ чистой прибыли. Срок окупаемости этих капитальных вложений составляет 5,0 лет. Компания, также рассматривает возможность покупки конвейерной ленты за 36 000$, которая позволит снизить расходы пилы, как минимум на 12 000$ в год. Срок окупаемости, в этом случае, будет 3,0 года. Если компания владеет достаточными средствами, чтобы инвестировать в один из этих проектов, и если бы для решения использовался только метод окупаемости, то более выгодным решением была бы покупка конвейерной ленты.

Метод окупаемости. Преимущества и недостатки

Расчет срока окупаемости, полезен с точки зрения анализа рисков. Так как он, просчитывает количество времени, которое первоначальные инвестиции будут в опасности. Если бы вы проанализировали предполагаемые инвестиции с использованием метода окупаемости, вы бы, как правило, выбрали те инвестиции, у которых быстрый сроку окупаемости, и отвергли бы те, у которых он более долгий. Это полезно в отраслях, в которых инвестиции быстро устаревает, и где полный возврат первоначального вклада, следовательно, будет серьезной проблемой.

Хотя метод окупаемости широко используется благодаря своей простоте, у него есть следующие минусы:

- Отсутствие продолжительности. Срок использования актива истекает сразу, после того, как окупаются первоначальные инвестиции, то есть, нет возможности получить дополнительные денежные потоки. Метод окупаемости не предусматривает продолжительность жизни активов.

- Дополнительные денежные потоки. Концепция не рассматривает присутствие, каких либо дополнительных денежных потоков, которые могу возникнуть в результате инвестиций в периоды, после полной окупаемости.

- Рентабельность. Метод окупаемости фокусируется исключительно на времени, необходимом, чтобы окупить первоначальные инвестиции. То есть, совсем не отслеживает конечную рентабельность проекта. Таким образом, метод может означать, что проект с коротким сроком окупаемости, но без общей рентабельности — лучше, чем проект, требующий долгосрочной окупаемости, но имеющий существенную, долгосрочную рентабельность.

Почему короткий срок окупаемости лучше, чем более длительный?

При равных условиях, инвестирование, которое погашается в короткий период времени, будет лучше, потому что:

- Инвестиционные или действенные расходы возмещаются раньше, и скорее будут доступны для дальнейшего использования.

- Короткий срок окупаемости менее рискован.

Обычно считается, что чем дольше времени, необходимо для покрытия средств, тем более неопределенными являются положительные результаты. По этой причине, срок окупаемости часто рассматривается как мера риска, или критерия риска, которые должны быть выполнены, прежде чем средства расходуются.

Формула срока окупаемости используется для быстрых вычислений и, как правило, не должна использоваться в качестве единственного критерия для утверждения капиталовложений. Но она является полезным инструментом.

anokalintik.ru

Формула дисконтированного срока окупаемости

Сущность срока окупаемости

Перед тем, как осуществлять определенные вложения, любой инвестор должен в обязательном порядке определить срок, наступление которого свидетельствует о начале поступления прибыли от инвестированных средств.

Расчет срока окупаемости проекта предполагает вычисление соответствующего промежутка времени, по окончанию которого инвестированные средства будут равны полученной прибыли. Формула дисконтированного срока окупаемости дает возможность определения срока, в течение которого все средства, инвестированные в предприятие, вернутся инвестору.

Чаще всего формула дисконтированного срока окупаемости используется при выборе одного из сравниваемых проектов для вложений средств. Инвестор с большей вероятностью отдаст предпочтение проекту, значение срока окупаемости которого будет меньше всего. Формула дисконтированного срока окупаемости выявит тот проект (компанию), доходность которого будет больше всех.

Общая формула срока окупаемости

Вычисление срока окупаемости предполагает применение простой формулы, которая дает возможность вычислитьпериод,наступающий с момента вложения финансовых средств до времени наступления их окупаемости.

При этом самая простая формула расчета срока окупаемости применяется в следующем виде:

Сок = Синв./Пр

Здесь Сок – срок окупаемости проекта,

Синв. – сумма вложений (инвестиций),

Пр – размер предполагаемой (полученной) прибыли.

Сроки окупаемости рассчитываются в годах

Формула срока окупаемости в общем виде может быть точной лишь при соблюдении некоторых условий:

- Проекты должны иметь одинаковый срок жизни и быть альтернативными,

- Единовременность вложений в начале проекта,

- Равномерный и одинаковый доход от вложенных средств.

Недостатки общей формулы окупаемости

Общая формула срока окупаемости, не смотря на свою простоту и ясность, обладает несколькими недостатками:

- Ценность финансовых средств, которые инвестируются в проект в начале, со временем меняется,

- После наступления момента окупаемости, проект может и дальше приносить прибыль.

Общая формула окупаемости может быть информативной при определении рискового показателя вложения средств. Если срок окупаемости представляет собой большое значение, то можно говорить о больших рисках вложения средств и наоборот.

Формула дисконтированного срока окупаемости

Дисконтированный (динамический) срок окупаемости представляет собой показатель длительности периода, проходящего от начала инвестиций до наступления времени его окупаемости. В данном случае осуществляется учет факта дисконтирования.

Срок окупаемости в данных расчетах наступает в момент, когда чистая текущая стоимость принимает положительное значение, которое остается таким и в последующем. Величина динамического срока окупаемости во всех случаях выше величиныстатического срока, так как при расчете динамического показателя учитываются изменения стоимостейинвестированных средств за соответствующий период.

Формула дисконтированного срока окупаемости выглядит следующим образом:

Здесь DPP– дисконтированный срок окупаемости,

IC – сумма начальных вложений,

N – срок действия проекта,

CF– прибыль, приносимая проектом,

r – ставка дисконтирования,

Примеры решения задач

ru.solverbook.com

Как рассчитать срок окупаемости проекта

Если вы решили сделать финансовые вложения в определенный проект или хотите начать собственный бизнес, в первую очередь необходимо пройти этап планирования. Только максимально точный план развития бизнеса или проекта позволит определить, будет ли он в перспективе приносить прибыль и стоит ли вообще тратить свое время, силы и денежные средства на его реализацию.

При составлении бизнес-плана возникает необходимость в определении срока, за который проект сможет окупиться. Вовремя произведенный и, главное, правильный расчет поможет стать проекту более удачным. Существует множество методик, как рассчитать срок окупаемости проекта.

Понятие срока окупаемости и его расчет

Под сроком окупаемости понимают временной отрезок, за который чистая прибыль от полученного дохода сможет полностью покрыть суммарный объем всех инвестиций, вложенных в проект с момента его старта. Иными словами, это период времени, за который все вложенные средства будут возвращены, и владелец бизнеса начнет получать чистую прибыль.

Важно отметить, что перед расчетом срока окупаемости требуется максимально точно определить, какой объем инвестиций понадобится для реализации проекта. Здесь обязательно нужно учесть абсолютно все вложения, поскольку от полноты их отражения зависит то, каким будет срок окупаемости бизнес-проекта. Не трудно догадаться, что его формула содержит такую величину, как сумма инвестиций, которая обозначается Sинв.

Следующий этап после суммирования всех вложений – определение переменных издержек на реализацию бизнес-проекта, которые вас ожидают в перспективе. Другими словами, необходимо просчитать приблизительные суммы:

- уплаты налогов;

- амортизации оборудования;

- получения лицензий;

- зарплат сотрудников;

- оплаты всевозможных услуг;

- логистических расходов и т.д.

Сумма переменных издержек также содержится в формуле расчета срока окупаемости и обозначается как Sпер.изд.

Затем понадобится учесть постоянные издержки, которые в формуле обозначаются как Sпост.изд. Это любые фиксированные месячные платы, к примеру, ставка по зарплатам, аренда оборудования или помещений и многое другое.

Очередной этап расчета – определение прибыли, которую будет приносить ваш инвестиционный проект. Стоит обратить внимание на то, что прибыльность в разнообразных сферах бизнеса может очень существенно отличаться. Также прибыль в ряде случаев может быть сезонной. По этой причине в определенные месяцы она может быть минимальной или вообще может отсутствовать.

Опираясь на сделанный прогноз, нужно рассчитать возможную прибыль, получаемую за один день, за месяц, квартал или целый год. Временной период определяется исходя из долгосрочности проекта. Прибыльность имеет обозначение Sпр.

Итак, окупаемость бизнеса рассчитывается следующим образом:

Ток = Sинв. / Sпр. – Sпост.изд. – Sпер.изд.

Это самый простой способ расчета. Воспользовавшись им, вы без каких бы то ни было затруднений сможете определить временной период, за который вложенные в развитие бизнеса средства окупятся.

Дисконтированный срок окупаемости

Кроме описанного выше метода расчета срока окупаемости, применяются и другие способы, являющиеся более точными. Один из них – расчет дисконтированного срока окупаемости.

В этом случае вам потребуются те же данные, а также:

- величина, обозначающая приток денежных средств (помимо первоначальных инвестиций) за единицу времени;

- отношение суммы первоначальных вложений к описанной выше величине;

- отношение суммы стартовых инвестиций к амортизации, начисленной в том же временном периоде.

Для определения так называемой точки безубыточности вашего бизнеса требуется выразить сумму оказанных услуг или общий объем производства в денежном эквиваленте. Значение, при котором сумма стартовых инвестиционных вложений в бизнес равна сумме чистой прибыли, называется точкой безубыточности.

Имея понимание того, при какой денежной сумме бизнес достигнет точки безубыточности и соотнеся полученное значение с мощностью производства, можно произвести расчет дисконтированного срока окупаемости. Если вам в своих расчетах будет достаточно первого способа, можете не рассматривать второй, однако дисконтированный срок окупаемости позволяет сделать более точный прогноз.

И что в итоге?

Таким образом, решив купить готовый бизнес или сделать солидные денежные вложения в открытие собственного дела, перед совершением такого ответственного шага важно просчитать все возможные и невозможные перспективы, к которым вас может привести выбранный бизнес-проект.

Планирование – это комплекс расчетных методов, позволяющих определить перспективность того или иного бизнес-проекта. Не трудно догадаться, что для осуществления всех необходимых расчетов требуется достаточно много времени. Поэтому если вы не можете позволить себе понести такие существенные временные затраты, целесообразно обратиться к специалистам, которые оперативно и квалифицированно сделают всю необходимую работу.

Чем меньше срок окупаемости, тем успешнее бизнес и тем быстрее доход, получаемый от предпринимательской деятельности, превысит сумму первоначально вложенных средств в развитие своего дела. А это означает, что вы сможете выйти на новый уровень доходности – бизнес начнет приносить значительную прибыль.

Правильный и точный результат позволит сделать правильные же выводы, которые, несомненно, повлияют на ваше окончательное решение о целесообразности вложения денежных средств в тот или иной бизнес.

Видео

Ниже смотрите видеоролик о том, как произвести расчеты в Excel:

finansovyesovety.ru

Срок окупаемости инвестиций — Экономика (Кушнир И.В.)

Срок окупаемости инвестиций (в зарубежной практике — Payback Period, РР) — один из главных показателей, который характеризует эффективность инвестиций. Чем меньше срок окупаемости инвестиций, тем выгоднее инвестиционный проект. При рассмотрении инвестиционных альтернатив инвестору выгоднее как можно раньше вернуть вложенные средства и начать получать инвестиционную прибыль.

Срок окупаемости инвестиций — это время возврата вложенного капитала, после чего инвестор начинает получать прибыль. Это время, когда вложенные инвестиции становятся равны полученным доходам от этих инвестиций. После срока окупаемости инвестиций доходы от инвестиций превышают размер инвестиций, образуя прибыль для инвестора.

Законодательное определение срока окупаемости инвестиций

В соответствии со статьей 2 Закона РФ «Об иностранных инвестициях в Российской Федерации»: срок окупаемости инвестиционного проекта — срок со дня начала финансирования инвестиционного проекта с использованием прямой иностранной инвестиции до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат коммерческой организации с иностранными инвестициями, или филиала иностранного юридического лица, или арендодателя по договору финансовой аренды (лизинга) приобретет положительное значение.

Исходя из Закона срок окупаемости инвестиций достигается, когда:

(чистая прибыль + амортизационные отчисления) — инвестиционные затраты > 0.

В соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов от 21 июня 1999 г. N ВК 477 сроком окупаемости («простым» сроком окупаемости, payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальный момент указывается в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности). Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход становится и в дальнейшем остается неотрицательным.

Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Методы определения срока окупаемости инвестиций

Различают простой (статический) и динамический сроки окупаемости инвестиций.

Для расчета сроков окупаемости инвестиций будем пользоваться следующими условными обозначениями:

Q — объем инвестиций;

Ток — срок окупаемости инвестиций;

t — текущей год;

Пг — годовая прибыль, при регулярном потоке денег;

Пгt — годовая прибыль в t-ом году;

d — учетная ставка (барьерная ставка, ставка дисконтирования, коэффициент дисконтирования, норма дисконта). Это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта, выражаемая в долях единицы или в процентах в год. В отдельных случаях значение нормы дисконта может выбираться различным для разных шагов расчета (переменная норма дисконта). Норма дисконта показывает эффективность участия в инвестиционном проекте. Различаются следующие нормы дисконта: коммерческая, участника проекта, социальная и бюджетная. В расчетах эффективности инвестиционных проектов используется норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Простой срок окупаемости инвестиций

Простой (статический) срок окупаемости инвестиций — это период времени, по окончании которого чистый объем поступлений (доходов) перекрывает объем инвестиций (расходов) в проект.

Статический срок окупаемости инвестиций можно получить решением следующих уравнений:

в случае нерегулярного денежного потока:

в случае регулярного денежного потока:

Из этого уравнения можна получить формулу статического срока окупаемости инвестиций:

Динамический срок окупаемости инвестиций

Динамический срок окупаемости инвестиций соответствует периоду, при котором накопительное значение чистого потока наличности изменяется с отрицательного на положительное. Расчет динамического срока окупаемости осуществляется по накопительному (кумулятивному) дисконтированному чистому потоку наличности.

Динамический срок окупаемости инвестиций можно определить при решении следующих уравнений:

в случае нерегулярного денежного потока:

в случае регулярного денежного потока:

Из этого уравнения можна получить формулу динамического срока окупаемости инвестиций:

Примеры расчета срока окупаемости инвестиций

Пусть инвестиции (Q) составляют 1000 условных единиц, учетная ставка (d) равна 10%, а ежегодная прибыль от инвестиции (Пг) будет 200 условных единиц. Рассчитаем статический и динамческий сроки окупаемости инвестиций в случае регулярного денежного потока.

При статическом критерии срок окупаемости инвестиций будет 5 лет:

При динамическом критерии срок окупаемости инвестиций составит 7,3 года:

Динамический срок окупаемости инвестиций с учетом дисконтирования всегда дольше, чем статический срок окупаемости инвестиций (без дисконтирования), потому что учитывается настоящая стоимость будущего денежного потока, так как динамический критерий учитывает временное изменение стоимости денег путем дисконтирования.

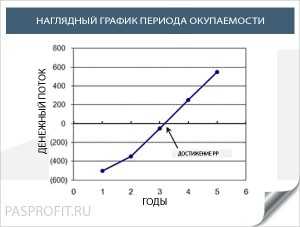

Рисунок. Графическая интерпретация срока окупаемости инвестиций

При нерегулярном денежном потоке значения срока окупаемости могут быть получены табличным или графическим методами решения с использованием соответствующего программного обеспечения.

При нерегулярном денежном потоке необходимо рассчитывать такой показатель, как внутренний темп окупаемости инвестиций.

Внутренний темп окупаемости инвестиций — это реальные среднегодовые проценты отдачи инвестиции. Сравнение внутреннего темпа окупаемости с банковской учетной ставкой позволяет оценить эффективность капиталовложений. Если внутренний темп окупаемости инвестиций превышает учетную ставку (d) (в нашем примере 10%), это говорит об эффективности инвестиций, поскольку они обеспечивают большую доходность, чем банк.

Внутренний темп окупаемости инвестиций (Х) определяется по формуле:

be5.biz

Срок окупаемости инвестиций – теория и практика

1 Срок окупаемости инвестиций – базовая информация

В экономике принято использовать термин «Pay-Back Period», сокращенно «PP». В русском языке мы говорим «срок» или «период окупаемости инвестиций». Есть два схожих показателя: простой период окупаемости; дисконтированный срок окупаемости инвестиций. Первый показатель позволяет инвестору оценить время, которое понадобится проекту для того, чтобы полностью окупить вложенные средства, но без учета изменения стоимости денег.

Метод определения срока окупаемости инвестиций может также включать использование чистой приведенной суммы доходов (NPV – англ. Net Present Value). Во втором случае мы говорим о дисконтированном периоде окупаемости, который позволяет включить в расчет ставки дисконтирования и более точно оценить риски.

Внутренняя инвестиционная деятельность предприятия в течение одного аннуитета (года) часто может быть отражена в более простой форме с расчетом PP. Внутренняя инвестиционная политика объекта экономики включает в себя реальные инвестиции с ожиданием определенного чистого дохода.

2 Расчет периода окупаемости

На первичном этапе оценки инвестиционного проекта для инвестора важно представить себе эффективность будущих капиталовложений в общих чертах, чтобы понять, имеет ли проект потенциал или нет. Часто для большей объективности анализа используют также показатель «норма прибыли» или доходность проекта. Формула для вычисления показателя ROR (англ. Rate of Return) достаточно проста. Мы уже говорили об этом показателе в статье о методах оценки экономической эффективности инвестиций.

Формула для расчета PP включает в себя статические показатели – фактическую или ожидаемую доходность за указанный период времени (чаще всего год) и общую сумму инвестиций.

В качестве примера мы приведем решение простой задачи. В нашем случае мы будем использовать короткие временные периоды (1 неделя), а в качестве объекта вложений будем использовать стабильный ПАММ-счет с ожидаемой доходностью в 300$ еженедельно. Пример 1. Сумма первоначальных инвестиций – 3000$. Ожидаемая ежемесячная доходность – 300$. Каков простой период окупаемости? Следуя формуле, получим: PP=3000/300=10. 2 месяца и 2 недели или 70 дней.

Немного усложним задачу и добавим аналитики. Нам понадобится формула, по которой можно рассчитать показатель «норма прибыли», а также формула расчета сложных процентов, которая выглядит так. Поставлена задача выявить наилучший проект для рентабельности в 100 %.

Пример 2. Есть 2 проекта, каждый стоимостью 3000$, ПАММ-счет с ожидаемой доходностью в 300$ еженедельно и депозит с 10 % в месяц с ежемесячной капитализацией. Какова норма доходности для обоих проектов за соответствующие периоды окупаемости? Для первого проекта PP1 уже рассчитан.

Здесь все очень просто, нужно определить количество периодов (n), необходимое для получения суммы, равной 2x»сумма инвестиций». Можно посчитать последовательно или воспользоваться формулой логарифма: n=log1,12=~7.2. Чтобы высчитать количество дней, приведем десятичный остаток к пропорции и получим: 1/5*30=6. PP2 равен 7 месяцам с лишком или ~246 дней. Инвестору следует выбрать первый проект из-за того, что PP1<PP2.

Минусами данного метода можно считать недостоверность информации; использование статических данных при расчетах.

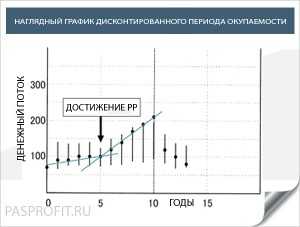

3 Дисконтированный срок окупаемости проекта или DPBP

Discounted Pay-Back Period – это более сложный по своей сути расчет периода полной окупаемости первоначальных вложений с учетом изменяющейся стоимости денег и финансовых рисков. Чем дольше проект, тем большее количество рисков действует на него. О том, как рассчитать NPV мы уже говорили, поэтому подробно останавливаться на этом не будем.

Нам понадобится вычислить NPV проекта для того, чтобы понять, насколько рентабельным будет проект в действительности с учетом инфляции, налогов, амортизационных стоимостей. К данной методике прибегают компании, когда внутренняя инвестиционная политика требует долгосрочных вложений (расширение производственных площадей, к примеру), или когда деньги вкладывают в инвестиционный инструмент на несколько лет.

На краткосрочные инвестиции частного капиталиста в меньшей степени влияют ставки дисконтирования. Наоборот, внутренняя инвестиционная деятельность предприятий почти всегда требует внимания к амортизационным отчислениям. Без дисконтирования обойтись труднее. Формула расчета DPBP является достаточно простой по своей сути, трудностью всегда становится расчет NPV для отдельно взятого проекта.

Пример 3. Предприятие имеет среднегодовой доход в 5000$ годовых с ежегодной капитализацией. Каков будет DPBP для 20 000$ с учетом инфляции 8 % и без продажи предприятия? Пойдем по чуть более простому пути и найдем суммы чистого приведенного дохода в каждом отчетном периоде в течение 6 лет. Данные сведены в таблицу ниже. Используя данные из таблицы, найдем, что DPBP=4 года и 211 дней.

PP для той же компании равен всего 4 годам. С учетом одной лишь инфляции DPBP дольше PP на 211 дней. Преимуществами DPBP являются: большее внимание к вероятным рискам; использование динамических данных при расчетах.

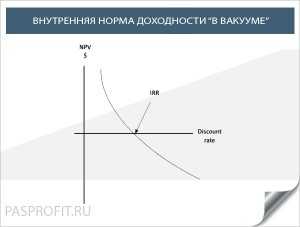

4 Важность внутренней нормы доходности

При анализе финансовой деятельности необходимо также использовать показатель «внутренняя норма доходности» или IRR (англ. Internal Rate of Return), данное значение позволяет инвестору определить, можно ли принимать инвестиционный проект к исполнению или нет, путем сравнения IRR для выбранного периода окупаемости и ставки дисконтирования.

IRR можно определить по формуле, которую мы приводим ниже.

Данный метод подходит и для анализа краткосрочных вложений, где ставки дисконтирования много ниже. К примеру, наши отчеты о прибыли еженедельные. Теоретически инвестор может вводить и выводить деньги в ПАММ-компанию каждый день, количество расчетных периодов увеличивается, а ставка дисконтирования – нет.

Для расчета данного показателя рекомендуется использовать специальные программы или приложение MS Excel, где есть специальная функция «ВНДОХ», позволяющая рассчитать IRR. IRR обычно подбирают таким образом, чтобы дисконтированные денежные потоки были равны нулю. Если ставка дисконтирования меньше, чем внутренняя норма доходности, то проект будет прибыльным.

pasprofit.ru