Проводки внесение денег на расчетный счет ип – ИП вносит деньги на расчетный счет — проводки

Проводки по перечислению собственных средст на карту ип

Расчеты с поставщиками можно осуществлять наличными средствами и проводить через банковский счет. Операции с «живыми» деньгами ограничены суммой в 100 тыс. Как перевести деньги на расчетный счет ИП и отразить в бухучете Также перевод средств необходим для расчетов не только с клиентами, но и с поставщиками. Хотя наличие расчетного для ИП не является в нашей стране обязательным, благодаря ему осуществление финансовых операций значительно упрощается. В качестве преимущества можно отметить и то, что переводить деньги на расчетный счеты вы можете не задумываясь об ограничениях: ограничений по сумме не существует. Бухгалтерские проводки обственных средств ИП — Бухгалтерские проводки обственных средств ИП Дт 75 Кт 51 — вроде не совсем разумно, так как по плану счетов это счет расчетов с учредителями, а учредителиесть только в организациях — ЗНАЧИТ ОТПАДАЕТ.

Счет ип

ВажноЕсли же предприниматель забирает свои деньги, то с видом операции «Личные средства предпринимателя» нужно сформировать документ под названием «Выдача наличных (РКО)». Чтобы получить деньги, в документе, как и при вкладе, нужно указать сумму, лицо, которое вкладывает средства, основание и приложение.

Согласно документу будет создана такая проводка: «Дт 84.01 Кт 50.01». В случае сдачи средств на счет индивидуального предпринимателя с таким видом операции как «Личные средства предпринимателя» создается документ под названием «Поступление на расчетный счет».

В документе нужно указать назначение платежа и сумму. По данному документу должна сформироваться проводка: «Дт 51 Кт 84.01».

Перевод собственных денежных средств ип проводки

Таким образом, необходимо выделить несколько принципиальных позиций:

- При отражении операций приходными и расходными кассовыми ордерами необходимо ведение кассовой книги.

- При учёте доходов и расходов нет необходимости вести кассовую книгу и не нужнооформлять ордера.

Основной регламент ведения учёта зависит от системы налогообложения. Личные средства, вносимые на счёт Все средства, которые предприниматель вносит на счёт, являются его личными и формируют собственный оборотный капитал.

Проводки при перечислении ип себе на банковскую карту свой доход

ИП законодательно не установлен. Поэтому полагаем, что ИП, принявший решение о ведении бухгалтерского учета, вправе разработать его самостоятельно.Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина от 31.10.2000 N 94н (далее — Инструкция), также не предусмотрен порядок отражения денежных средств ИП.Счет 75 «Расчеты с учредителями», предназначенный для обобщения информации обо всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др., по нашему мнению, в данной ситуации использовать нецелесообразно, так как счет 75 предназначен для отражения информации, связанной с вкладами учредителей организаций.

Собственные средства ип в 1с бухгалтерия 8

ИП.При возврате вложенных денежных средств на личный счет ИП (выдаче наличными), соответственно, проводится следующая запись:Дебет 76, субсчет «Личные денежные средства» Кредит 51 (50)- возврат денежных средств на личный счет ИП (выдача наличными).Доходы ИП, образовавшиеся после уплаты налогов, можно отражать на счете 84 «Нераспределенная прибыль (непокрытый убыток)».В этом случае получение ИП денежных средств за счет доходов, оставшихся после уплаты налогов, можно отразить следующими записями:Дебет 76, субсчет «Расчеты по доходам ИП» Кредит 51 (50)- ИП выданы (перечислены) денежные средства для использования на личные нужды за счет доходов, оставшихся после уплаты налогов;Дебет 84 Кредит 76, субсчет «Расчеты по доходам ИП»- отражена сумма выплаченных доходов ИП.Порядок бухгалтерского учета личных денежных средств, вносимых и получаемых ИП, необходимо утвердить в локальном документе ИП.

Ип вносит собственные средства на расчетный счет проводки

Инфо Бизнесмен сам решает, когда и сколько положить, снять или кому перевести деньги. Пополнение счёта можно произвести следующими способами:- Внести средства через кассу банка, в котором открыт расчётный счёт.

Преимуществом данного способа является отсутствие комиссии.

Средства поступают в течение 1 рабочего дня, однако, необходимо будет заплатить комиссию.

Ип переводит деньги себе на карту как это отразить в проводке

Перечислим основные преимущества: Снятие средств Цели транзакции На личные нуждыКакие счета можно использовать для отражения в бухгалтерском учете личных денежных средств, вносимых и получаемых ИП с расчетного счета, а также денежных средств, связанных с ведением предпринимательской деятельности (ИП ведет бухгалтерский учет)? Можно ли применять в данной ситуации счет 75? Денежные средства, которые ИП перечисляет на расчетный, открытый им для осуществления предпринимательской деятельности, со своих лицевых, не могут быть признаны доходом, так как они не связаны с расчетами за реализованные товары (работы, услуги) или имущественные права (смотрите также письмо УМНС России по г. Москве от 17.04.2002 N 11-17/17692). Соответственно, и возврат этих денежных средств предпринимателю не будет являться расходом.

- уплата налогов и страховых взносов;

- выплата заработной платы;

- погашение кредитов и займов;

- оплата счетов поставщиков;

- покупка оборудования;

- оплата аренды;

- покупка франшизы и др.

Проводки необходимо оформлять в корреспонденции со счётом 50 и 51. Конечно, можно все расходы оплачивать сразу, не вносить деньги на счёт, однако,надо будет учесть, что такие траты не всегда будут признаны расходами, связанными с бизнесом и не уменьшат налогооблагаемую базу.

Если ИП платит налог на прибыль необходимо операции проводить через расчётный счёт. Чтобы правомерно уменьшить доходы и уменьшить сумму налога.

При осуществлении предпринимательской деятельности не обойтись без расчётного счёта, который в зависимости от разных ситуаций при нехватке на нём средств необходимо пополнять лично. Для соблюдения законодательства нужно определить правильно причины и способы пополнения, а также порядок отражения данных операций в бухгалтерском учёте, чтобы соблюдать финансовую дисциплину.Если ИП вносит собственные средства на расчётный счёт проводки важно сделать правильно.

- Как пополнить расчётный счёт ИП

- Личные средства, вносимые в кассу

- Личные средства, вносимые на счёт

- Причины и размеры пополнения

Как пополнить расчётный счёт ИП Согласно статусу индивидуальный предприниматель лично распоряжается своим имуществом и финансами, в том числе и денежными средствами на расчётном счёте.

Обратите внимание, что всегда необходимо использовать одинаковые счета при отражении операции пополнения и снятия денег, только в обратной проводке! Не забывайте правильно указывать назначение платежа, чтобы избежать разногласий с ИФНС. Правильно будет указывать одно из двух назначений:

- внесение собственных средств;

- пополнение личными деньгами.

При некорректном наименовании или его отсутствии специалист налоговой службы может выписать штраф за уклонение от уплаты налогов. Средства могут поступать от любых лиц. Если вносит ИП сам, налог не будет начислен, а если его родственники – признают доходом и обяжут включить в налогооблагаемую базу.

redtailer.ru

Взнос наличных ИП на расчетный счет

Зарегистрировавшись в качестве индивидуального предпринимателя, физлицо приобретает право осуществлять коммерческую деятельность. Разумеется, старт любого бизнеса требует определенных затрат и вложений. Организации в этом случае прибегают к варианту предоставления займа или безвозмездной финансовой помощи от учредителя. Каким же образом в данном вопросе обстоят дела у ИП?

Бизнес и личное имущество

Коммерческая деятельность индивидуального предпринимателя имеет одно важное отличие от ООО. Если организации обладают собственным отдельным имуществом и средствами, которыми не может пользоваться на свое усмотрение ни директор, ни учредитель компании, то у ИП нет такого строго разграничения. Любые приобретенные еще до регистрации ИП объекты имущества, технику, мебель, различные товарно-материальные ценности можно использовать в деятельности.

Не исключение и деньги. Они принадлежат самому физлицу, являющемуся частным предпринимателем, то есть в любой момент на собственное усмотрение их можно потратить как на личные цели, так и на цели бизнеса.

Это правило действует в обе стороны. Средства на расчетном счете ИП также можно тратить на личные нужды. Естественно, что обязательства по оплате налогов сохраняются в любом случае, вне зависимости от остатка денежных средств на счете. Опять же, рассчитаться с бюджетом индивидуальный предприниматель может как с официального расчетного, так и с личного, принадлежащего физлицу счета.

Внесение денег на расчетный счет ИП

Такая общность средств и имущества ИП позволяет говорить о том, что внесение различных сумм на расчетный счет носит чисто технический характер, а по сути своей есть ни что иное, как перераспределение собственных единых активов. Бизнесмен может сделать непосредственно в банке взнос наличными на расчетный счет ИП. Проводки в этом случае каким-то специальным образом не оформляются, ведь индивидуальные предприниматели освобождены от обязанности ведения бухучета. Деньги можно также перечислить, например, с личной карты через онлайн-доступ.

Назначением платежа в подобных случаях следует указывать формулировку типа «внесение собственных средств на расчетный счет» или «пополнение счета личными средствами».

Естественно, что переводить такие суммы должен сам ИП, ведь только в этом случае подобные поступления на расчетный счет налоговая инспекция не будет относить к налогооблагаемым доходам. В этой связи крайне нежелательны схемы, в которых используются чужие карты: доказать в подобном случае тот факт, что деньги принадлежат самому ИП, и что он лишь воспользовался помощью стороннего лица, будет весьма затруднительно.

Вывод собственных средств

По аналогии со взносом наличных на расчетный счет ИП либо переводом средств с карты на счет, деньги можно и выводить с предпринимательского счета. Принцип тот же: перечислять средства можно лишь на личную карту (выплата на карты других физлиц «карается» доначислением взносов и еще целым рядом санкций, связанных со статусом ИП-работодателя) либо же снимать наличными непосредственно в банке, обслуживающем расчетный счет. Налоговую базу вне зависимости от применяемой системы налогообложения такие переводы не уменьшают.

Обязанности перед бюджетом, как уже упоминалось, ни коим образом не связаны с выводом средств со счета и страдать из-за уменьшения остатка денежных средств не должны.

spmag.ru

Как внести наличные на счет ООО

В статье рассматриваются способы внесения наличных на расчетный счет ООО. Узнаем, как отразить в учете материальную помощь, вклад в имущество, оплату товаров, договор займа и пополнение УК. Мы расскажем, какие способы позволяют избежать уплаты налогов и разберем порядок внесения денег на счет ООО.

Как внести денежные средства на расчетный счет ООО

Как положить наличные деньги на счет юр. лица? С технической точки зрения, это не проблема. Согласно законодательству, предоставление подтверждающих операцию документов не нужно:

- Учредитель даёт поручение обслуживающему ООО банку или банку, где открыт счёт плательщика, с реквизитами платежа: наименование и ИНН юр. лица, номер его р/с, название и БИК банка-получателя.

- Банк проводит платёж до конца операционного дня, следующего за днём подачи поручения.

- Банк уведомляет стороны о выполнении платежа.

Чтобы пополнение р/с наличными было правильным, нужно верно отразить в бух. учёте их приход. А оснований для внесения всего 5: оплата доли в капитале, вклад в имущество, дар, заём и оплата товаров, работ/услуг. Каждое основание должно иметь документальное подтверждение.

Банки с выгодными условиями внесения наличных на Р/с

В этих банках внести наличные на расчетный счет ООО проще всего:

Как пополнить расчетный счет ООО собственными средствами

Основным отличием расчетных счетов (р/с) ООО от счетов физических лиц является следующее: директор (учредитель организации или кто-то ещё) не может просто прийти в банк и внести деньги на счет через кассу.

Для зачисления средств необходимы чёткие обоснования: средства должны правильно отражаться в бухгалтерии организации. Ведь бизнес — предмет пристального внимания контролирующих органов. Однако, в деятельности каждого юр. лица может возникнуть ситуация, когда наступает время неотложных расчётов, а личных средств для этого на счете ООО недостаточно.

Способов легально пополнить баланс немного:

- Внести материальную помощь.

- Сделать вклад в имущество организации.

- Провести оплату товаров/работ (услуг).

- Оформить заём.

- Пополнить УК.

Также прочитайте: Как перевести деньги на расчетный счет ИП и организации

Внесение денег учредителем

Рассмотрим способы внесения денежных средств на счет ООО учредителем организации. Средства зачисляются на счет юридического лица, если учредитель — физическое лицо — внёс их тремя способами. Но не всегда эти операции свободны от налогообложения.

Материальная помощь

Пополнение р/с собственными средствами данным способом оформляется договором дарения (на основании ст. 572 ГК РФ) или соглашением о предоставлении мат. помощи от учредителя. Особенность в том, что средства можно положить на счет организации на любой срок. Налог с суммы дара или материальной помощи придётся уплатить, если доля в УК учредителя-вносителя не больше 50%, т. к. такие поступления признаются доходами.

Цели материальной помощи две:

| Цель | Проводка по плану счетов | Формулировка |

| Погашение убытков | Дебет 75 Кредит 84 Дебет 51 Кредит 75 | — Погашение убытка за счет денег учредителей. — Получены средства от учредителей. |

| Увеличение оборотного капитала | Дебет 51 Кредит 91 | — Безвозмездное получение денежных средств от участника. |

Как избежать налогообложения? Если доля учредителя, передающего деньги, больше 50%, эти суммы в доходах не учитываются. Или можно указывать, что мат. помощь вносится «в целях увеличения чистых активов» (нужно прописать это в решении) (подробнее можно узнать из ст. 251 и 346.15 НК РФ).

Как вернуть эти деньги? Впоследствии при наличии чистой прибыли, компания может выплатить учредителям дивиденды. Решение об этом принимается на общем собрании учредителей. Однако с этой суммы необходимо уплатить налог на доходы физ. лиц по ставке 9%.

В итоге, имея на руках договор дарения или решение учредителей, можно положить на счет ООО деньги с карты или внести наличку через кассу банка. Эти операции могут облагаться комиссиями банка.

Вклад в имущество

Данный путь должен быть предусмотрен Уставом юр. лица. Это не самый простой и быстрый способ. Если вклад в имущество не прописан в Уставе, придётся по всем правилам сначала внести изменения в него, что обязывает снова контактировать с регистрирующими органами. А это и большие временные затраты.

- Если вы единственный участник — всё просто: вы принимаете единоличное решение о внесении денежного вклада. Нужно подкрепить его письменным распоряжением, и можно внести денежные средства на счет ООО.

- Если учредителей несколько — то каждый должен вложить сумму, пропорциональную величине своей доли. Необходим также протокол собрания учредителей.

Чтобы не регистрировать изменение УК, направляйте взнос на пополнение добавочного капитала (Дебет 51 Кредит 83 — «поступили средства от учредителей в счет вклада в имущество организации»). Чтобы уйти от налога, в решении о внесении вкладов участниками должна быть прописана фраза «в целях увеличения чистых активов».

Оплата товаров и услуг

Организации принимают от своих клиентов (в основном, юр. лиц) переводы в счёт оплаты товаров, услуг и работ. Может ли учредитель пополнить счёт ООО таким образом? Может: наличной выручкой или платёжным поручением в счёт оплаты товаров, работ услуг.

Обоснованием операции являются договоры поставки или договоры предоставления услуг. Естественно, всё будет иметь отражение в бухгалтерских проводках. Если подтверждения происхождения денег нет, то такое пополнение р/с учредителем незаконно.

Как внести деньги, чтобы не платить налоги

Есть ещё два способа, как можно перевести средства на счет юридического лица. Один из них простой и прозрачный, второй чуть сложнее, но тоже реализуемый. С их помощью можно легально избежать налогообложения.

Договор займа

Это один из самых распространённых и простых методов пополнения расчетного счета наряду с передачей денег в дар. Но личные средства вы вносите на возвратной основе: под процент ли или безвозмездно — это могут решить учредители.

Заём под проценты подразумевает обслуживание долга, что должно отражаться в бух. учёте (начисление процентов, просрочка и т. п.). Беспроцентный заём гораздо проще, однако, он всё равно накладывает обязательство юр. лица вернуть деньги с р/с заимодавцу.

Учредитель вносит деньги займом (Дебет 51 Кредит 66 или Кредит 67 — «получен заём краткосрочный» (или долгосрочный, соответственно)) на счет или через кассу предприятия. Возврат происходит аналогично. Договор займа регулируется ст. 809 ГК РФ. Директор-учредитель фирмы может внести собственные деньги на р/с только в виде займа.

Пополнение уставного капитала

Для наращивания УК необходимо не только созывать и протоколировать собрание участников, но и подавать Устав в новой редакции в налоговую службу (закон «об ООО»). Это потребует и оплату гос. пошлины.

Пополнение УК влечёт перераспределение долей участия, чего не происходит в случае внесения на счет ООО средств с целью наращивания добавочного капитала. Новые соотношения долей и вносимых сумм должны быть отражены в решении собрания участников.

Существенное условие — уставный капитал должен быть полностью оплачен. Деньги напрямую вернуть нельзя.

В случае увеличения УК или продажи доли деньги от физического лица должны поступить в кассу организации или переводом на счет не позже полугода с момента принятия решения с указанием цели «оплата доли уставного капитала».

Не стоит откладывать перевод на последний день, а также необходимо доверять его надёжным банкам для бизнеса, которые мы перечисляли выше.

rko-bank.ru

Внесение денег ип на расчетный счет проводки — Деньги

При осуществлении предпринимательской деятельности не обойтись без расчётного счёта, который в зависимости от разных ситуаций при нехватке на нём средств необходимо пополнять лично. Для соблюдения законодательства нужно определить правильно причины и способы пополнения, а также порядок отражения данных операций в бухгалтерском учёте, чтобы соблюдать финансовую дисциплину.Если ИП вносит собственные средства на расчётный счёт проводки важно сделать правильно.

Содержание статьи:

Как пополнить расчётный счёт ИП

Согласно статусу индивидуальный предприниматель лично распоряжается своим имуществом и финансами, в том числе и денежными средствами на расчётном счёте. Бизнесмен сам решает, когда и сколько положить, снять или кому перевести деньги.

Пополнение счёта можно произвести следующими способами:

- Внести средства через кассу банка, в котором открыт расчётный счёт. Преимуществом данного способа является отсутствие комиссии.

- Пополнение через сторонние банки по реквизитам. Комиссия за перевод денег между финансовыми учреждениями разная, её размер устанавливается в каждом банке индивидуально.

- Перевод денег через платёжные системы рапида, Qiwi, Элекснет, Юнистрим. Средства поступают в течение 1 рабочего дня, однако, необходимо будет заплатить комиссию.

- При наличии открытой дебетовой карты, «привязанной» к счёту его можно пополнить через банкомат любого банка с функцией внесения наличных. Режим работы банкоматов круглосуточный, что, несомненно, удобно при активной деловой жизни.Кеш-карты при использовании в банкоматах банка-эмитента могут использоваться без комиссии, в сторонних – комиссия может быть начислена, в зависимости от условий договора.

- Перевод средств между счетами. При наличии у предпринимателя одного или нескольких счетов помимо расчётного, можно перевести средства через систему интернет-банк. Если счета находятся все в одном банке, возможно, перечисление будет произведено без комиссии и в течение нескольких минут, в разных – до 2 рабочих дней с небольшими затратами. Удобство данного способа заключается в возможности внесения денег, не выходя из дома.

При пополнении счёта индивидуальный предприниматель не будет платить никаких налогов, так как данная операция не классифицируется как доходы от ведения деятельности.

Личные средства, вносимые в кассу

Порядок оформления операций по внесению денег в кассу отличается у предпринимателей. Принципиальная разница заключается в порядке ведения учёта. Если ИП ведёт бухгалтерский учёт, то использует кассовые документы для отражения операций и оформляет поступление средств и их выбытие приходными и расходными кассовыми ордерами. Если учёт осуществляется только налоговый, то все операции отражаются только в книге доходов и расходов.

Если бухгалтерский учёт ведётся, то любое движение средств через кассу должно найти своё отражение.

Основными операциями через кассу являются:

- Дебет 76 Кредит 50 – получение наличных средств из кассы.

- Дебет 50 Кредит 76 – внесение денег в кассу.

Если из кассы необходимо пополнить счёт надо оформить расходный кассовый ордер, в основании которого укажите «Внесение на расчётный счёт личных денежных средств предпринимателя».

Корреспонденция счетов будет Дебет 51 Кредит 50,означает пополнение расчётного счёта личными средствами, ранее внесёнными в кассу.

Пополнение счёта без кассы оформляется через Дебет 51 Кредит 76 — внесение личных средств на расчётный счёт индивидуальным предпринимателем.

Рекомендуем к изучению! Перейди по ссылке:

Порядок отражения кассовых операций регламентирован Указанием № 3210-У от 11.03.2014.

Указания обязывают вести кассовую книгу и оформлять ордера, в которых обязательно должно быть прописанооснование для выдачи или источник происхождения денег.

Соблюдение порядка позволяет определить какие средства являются личными, а какие доходами, чтобы исключить факт ошибки при расчёте налогооблагаемой базы. В пункте 4.1 Указаний прописано, что операции не отражают, если ведётся учёт доходов и расходов и внесение собственных средств в книгу учёта не включают, так как они не являются доходом.

Таким образом, необходимо выделить несколько принципиальных позиций:

- При ведении системы бухгалтерского учёта любая операция через кассу должна быть оформлена бухгалтерскими проводками.

- При отражении операций приходными и расходными кассовыми ордерами необходимо ведение кассовой книги.

- При учёте доходов и расходов нет необходимости вести кассовую книгу и не нужнооформлять ордера.

Основной регламент ведения учёта зависит от системы налогообложения.

Личные средства, вносимые на счёт

Все средства, которые предприниматель вносит на счёт, являются его личными и формируют собственный оборотный капитал. Для учёта подобных операций необходимо использовать счёта с 80 по 89, чаще всего 84 «Нераспределенная прибыль».

Все средства, которые предприниматель вносит на счёт, являются его личными и формируют собственный оборотный капитал. Для учёта подобных операций необходимо использовать счёта с 80 по 89, чаще всего 84 «Нераспределенная прибыль».

Дебет 51 Кредит 84 соответствуют операции «Пополнение счёта личными средствами», а обратная корреспонденция будет при снятии денег.

Обратите внимание, что всегда необходимо использовать одинаковые счета при отражении операции пополнения и снятия денег, только в обратной проводке!

Не забывайте правильно указывать назначение платежа, чтобы избежать разногласий с ИФНС.

Правильно будет указывать одно из двух назначений:

Рекомендуем к изучению! Перейди по ссылке:

- внесение собственных средств;

- пополнение личными деньгами.

При некорректном наименовании или его отсутствии специалист налоговой службы может выписать штраф за уклонение от уплаты налогов.

Средства могут поступать от любых лиц. Если вносит ИП сам, налог не будет начислен, а если его родственники – признают доходом и обяжут включить в налогооблагаемую базу.

Важными аспектами при работе со счётом являются:

Важными аспектами при работе со счётом являются:

- Отсутствие оплаты налога с собственных средств, так как они не признаются доходом Налоговым кодексом РФ.

- Необходимо правильно указыватьназначение.

- Если вносить через сторонний банк может быть уплата комиссии 2 раза – за перевод и зачисление средств.

- Направление расходования средств не ограничено, и их предприниматель использует как ему необходимо.

При выводе средств на личную карту или кеш-карту указывайте, что НДС не облагается.

Причины и размеры пополнения

Предприниматель может пополнять счёт или кассу личными средствами по причине нехватки безналичного оборота от хозяйственной деятельности.

Вносить деньги, чтобы потом их направить в дело можно по следующим направлениям:

- уплата налогов и страховых взносов;

- выплата заработной платы;

- погашение кредитов и займов;

- оплата счетов поставщиков;

- покупка оборудования;

- оплата аренды;

- покупка франшизы и др.

Проводки необходимо оформлять в корреспонденции со счётом 50 и 51.

Конечно, можно все расходы оплачивать сразу, не вносить деньги на счёт, однако,надо будет учесть, что такие траты не всегда будут признаны расходами, связанными с бизнесом и не уменьшат налогооблагаемую базу.

Если ИП платит налог на прибыль необходимо операции проводить через расчётный счёт.

Чтобы правомерно уменьшить доходы и уменьшить сумму налога.

Важно тщательно вести учёт денежных средств, чтобы позже правильно определить расходы отведения деятельности, не допустить ошибок при расчёте налогапо выбранной системе налогообложения и контролировать рентабельность бизнеса.

Source: tvoeip.ru

Почитайте еще:

dengi.uef.ru

Проводки перевод собственных средств на счет ип

Тарифы есть на сайте, но можно узнать и у кассира. Для перевода понадобится паспорт и номер расчетного счета.Пополнение наличными может занять до 5 рабочих дней, а перевод с карты обычно приходит за 1 день. Если карту и расчетный счет обслуживает один и тот же банк, комиссии за перевод не будет. Налог на пополнение расчетного счета своими деньгами Закон не признает собственные деньги индивидуального предпринимателя доходом. Налоговая служба не потребует заплатить налог с такого перевода, но может поинтересоваться, откуда вы получили деньги. Куда можно потратить личные деньги с расчетного счета После внесения личных денег на расчетный счет они перестают быть личными. Теперь это деньги бизнеса. Вы можете тратить их на деловые расходы: оплачивать аренду и расходные материалы, перечислять зарплату, закупать оборудование.

Перевод собственных денежных средств ип проводки

Индивидуальные предприниматели в отличие от организаций имеют право свободно распоряжаться своими денежными средствами, например, внести собственные денежные средства в кассу или на расчетный счет или наоборот снять их с расчетного счета или взять из кассы. Поэтому в этой статье рассмотрим, как отражаются собственные средства ИП в 1С Бухгалтерия 8 ред.3.0.

ВажноНедавно для тех предпринимателей, которые ведут учет в 1С Бухгалтерия, появилась возможность легко и просто отразить личные средства. Начиная с версии 3.0.37.25, которая вышла 19 ноября 2014 года в программе можно учитывать собственные средства ИП.

Для этого в кассовых и банковских документах появился новый вид операции «Личные средства предпринимателя». Суммы, указанные в документах с этим видом операции, не будут участвовать в формировании налоговой отчетности предпринимателя.

Ип вносит собственные средства на расчетный счет проводки

Внимание Обратите внимание, что всегда необходимо использовать одинаковые счета при отражении операции пополнения и снятия денег, только в обратной проводке! Не забывайте правильно указывать назначение платежа, чтобы избежать разногласий с ИФНС. Правильно будет указывать одно из двух назначений:- внесение собственных средств;

- пополнение личными деньгами.

При некорректном наименовании или его отсутствии специалист налоговой службы может выписать штраф за уклонение от уплаты налогов.

Средства могут поступать от любых лиц. Если вносит ИП сам, налог не будет начислен, а если его родственники – признают доходом и обяжут включить в налогооблагаемую базу.

Счет ип

Недавно для тех ИП, которые пользуются бухгалтерской программой, появилась возможность отображать собственные средства без особых усилий. С ноября прошлого года, начиная с версии программы «3.0.37.25», существует возможность учитывать собственные деньги ИП.

Для этой цели в банковских и кассовых документах появилась операция под названием «Личные средства предпринимателя». Средства, указанные в документах с таким видом операции, не будут принимать участия при формировании налоговой отчетности ИП.

Если, например, предприниматель кладет свои деньги в кассу, то создается документ под названием «Поступление наличных (ПКО)» с видом операции под названием «Личные средства предпринимателя». Скрин 1 В отчетном документе необходимо указать вложенную сумму, лицо, которое вносит средства, основание и приложение.

Проводка «Дт 50.01 Кт 84.01» будет сформирована по документу.

400 bad request

ИП.При возврате вложенных денежных средств на личный счет ИП (выдаче наличными), соответственно, проводится следующая запись:Дебет 76, субсчет «Личные денежные средства» Кредит 51 (50)- возврат денежных средств на личный счет ИП (выдача наличными).Доходы ИП, образовавшиеся после уплаты налогов, можно отражать на счете 84 «Нераспределенная прибыль (непокрытый убыток)».В этом случае получение ИП денежных средств за счет доходов, оставшихся после уплаты налогов, можно отразить следующими записями:Дебет 76, субсчет «Расчеты по доходам ИП» Кредит 51 (50)- ИП выданы (перечислены) денежные средства для использования на личные нужды за счет доходов, оставшихся после уплаты налогов;Дебет 84 Кредит 76, субсчет «Расчеты по доходам ИП»- отражена сумма выплаченных доходов ИП.Порядок бухгалтерского учета личных денежных средств, вносимых и получаемых ИП, необходимо утвердить в локальном документе ИП.

Собственные средства ип в 1с бухгалтерия 8

Если ваш банк позволяет, тратить заработанные деньги на личные нужды можно прямо с расчетного счета. Для этого банки предлагают корпоративные карты, привязанные к расчетному счету.

Такую карту можно дать сотрудникам, чтобы они могли закупить канцтовары или оплатить обед с клиентом. Что нужно запомнить о внесении личных денег на счет ИП

Например, индивидуальный предприниматель вносит собственные средства в кассу. Для этого формируется документ «Поступление наличных (ПКО)» с видом операции «Личные средства предпринимателя».

В документе необходимо указать сумму, лицо, которое вносит деньги, основание и приложение. По документу будет сформирована проводка: Дт 50.01 Кт 84.01 Если, наоборот индивидуальный предприниматель получает собственные средства из кассы, то формируется документ «Выдача наличных (РКО)» с видом операции «Личные средства предпринимателя».

В документе необходимо указать сумму, лицо, которое получает деньги, его документ, основание и приложение. По документу будет сформирована проводка: Дт 84.01 Кт 50.01 В случае сдачи денег на расчетный счет предпринимателя создается документ «Поступление на расчетный счет» с видом операции «Личные средства предпринимателя».

Внесение личных средств на расчетный счет ип

Таким документом может быть и учетная политика.Отметим, что на сегодняшний день у ИП нет обязанности разрабатывать учетную политику в целях бухгалтерского учета.В то же время не существует и законодательного запрета для составления учетной политики физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица.Кроме того, на сайте Минфина России опубликован проект «Изменения в ПБУ 1/2008 «Учетная политика организации» (http://minfin.ru/ru/perfomance/accounting/development/project/). Нормы ПБУ 1/2008 предлагается распространить в том числе и на ИП, если они ведут бухгалтерский учет в соответствии с законодательством РФ. Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТпрофессиональный бухгалтер Башкирова Ираида Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТаудитор, член РСА Горностаев Вячеслав 9 декабря 2016 г.

Перевод собственных средств на счет ип проводки

Индивидуальный предприниматель — физическое, а не юридическое лицо. Он может свободно распоряжаться деньгами на расчетном счете.

Закон разрешает переводить деньги на личный счет, снимать их через банкомат, пополнять расчетный счет наличными или картой. В первых двух случаях все понятно: заработал — потратил. А в каких случаях нужно пополнять расчетный счет и как это лучше сделать — разберемся в статье. Зачем вносить личные деньги на расчетный счет Иван регистрируется как индивидуальный предприниматель и открывает кофейню. О кофейне никто не знает — пока заглядывают только случайные прохожие и друзья. Хорошо, что Иван варит вкусный кофе — его начинают рекомендовать. Но в первый месяц работы расходы все равно выше доходов. Пора платить за аренду: Иван пополняет расчетный счет личными деньгами. За полгода Иван окупает половину вложений и даже нанимает баристу.

Проводки перевод собственных средств ип

Если же предприниматель забирает свои деньги, то с видом операции «Личные средства предпринимателя» нужно сформировать документ под названием «Выдача наличных (РКО)». Чтобы получить деньги, в документе, как и при вкладе, нужно указать сумму, лицо, которое вкладывает средства, основание и приложение. Согласно документу будет создана такая проводка: «Дт 84.01 Кт 50.01». В случае сдачи средств на счет индивидуального предпринимателя с таким видом операции как «Личные средства предпринимателя» создается документ под названием «Поступление на расчетный счет».

В документе нужно указать назначение платежа и сумму. По данному документу должна сформироваться проводка: «Дт 51 Кт 84.01».

Таким образом, необходимо выделить несколько принципиальных позиций:

- При ведении системы бухгалтерского учёта любая операция через кассу должна быть оформлена бухгалтерскими проводками.

- При отражении операций приходными и расходными кассовыми ордерами необходимо ведение кассовой книги.

- При учёте доходов и расходов нет необходимости вести кассовую книгу и не нужнооформлять ордера.

Основной регламент ведения учёта зависит от системы налогообложения. Личные средства, вносимые на счёт Все средства, которые предприниматель вносит на счёт, являются его личными и формируют собственный оборотный капитал.

Для учёта подобных операций необходимо использовать счёта с 80 по 89, чаще всего 84 «Нераспределенная прибыль». Дебет 51 Кредит 84 соответствуют операции «Пополнение счёта личными средствами», а обратная корреспонденция будет при снятии денег.

ИП законодательно не установлен. Поэтому полагаем, что ИП, принявший решение о ведении бухгалтерского учета, вправе разработать его самостоятельно.Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина от 31.10.2000 N 94н (далее — Инструкция), также не предусмотрен порядок отражения денежных средств ИП.Счет 75 «Расчеты с учредителями», предназначенный для обобщения информации обо всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др., по нашему мнению, в данной ситуации использовать нецелесообразно, так как счет 75 предназначен для отражения информации, связанной с вкладами учредителей организаций.

dolgoteh.ru

Взнос наличных на расчетный счет проводки

В соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета Директоров ЦБР 22 сентября 1993 г. № 40 предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Выдача наличных средств из кассы предприятия для внесения на расчетный счет производится по расходному кассовому ордеру. Эта операция отражается в конфигурации документом «Расходный кассовый ордер». Для зачисления на расчетный счет рублевых средств в качестве корреспондирующего счета следует указать счет 51 «Расчетный счет», а как объект аналитики — тот счет из справочника «Банковские счета», на которые средства поступили. При проведении документ «Расходный кассовый ордер» формирует проводку Дт 51 Кт 50.1 на сумму внесенной наличности.

Обычно через 1-2 дня банк предоставляет выписку, в которой, наряду с прочими поступлениями и списаниями за этот день, отражена и операция по взносу наличными. Для отражения операций по расчетному счету в типовой конфигурации предназначен документ «Выписка». Поступление из кассы вводится в выписке отдельной строкой, в которой следует выбрать вид движения «Поступление (произвольный счет)» и в качестве корреспондирующего счета указать счет 50.1 «Касса в рублях». По этой строке проводка сформирована не будет.

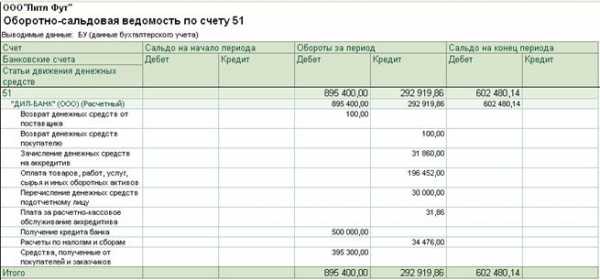

Формирование оборотно-сальдовой ведомость по расчетному счету

Для того чтобы просмотреть обороты по кредиту и дебету счета 51, а также конечное сальдо воспользуемся стандартным отчетом – оборотно-сальдовая ведомость по счету (Отчеты > Оборотно-сальдовая ведомость по счету). При этом открывается форма отчета (рис.37).

Рис.37.Обротно-сальдовая ведомость по счету 51

Оборотно-сальдовая ведомость представляет собой регистр, в котором для каждого счета (субсчета) рабочего плана счетов выводятся остатки на начало установленного периода, обороты по дебету и по кредиту и остатки на его конец.

Для формирования «Оборотно-сальдовой ведомости по счету» необходимо в форме отчета указать организацию, период, за который формируется регистр, и выбрать счет бухгалтерского учета.

Для того, чтобы построить отчет, служит кнопка Сформировать. Если были изменены какие-либо настройки отчета, или после формирования отчета в систему были введены документы, которые могут повлиять на отчет, нажатие этой кнопки формирует отчет с учетом обновленных данных.

Кнопка Настройкапозволяет задавать дополнительные настройки отчета.

Для получения более подробных сведений об интересующей нас сумме по счету надо вначале установить курсор на данную сумму. Затем нажатием на клавишу Enter (либо двойным щелчком мыши) вывести детализирующий отчет по счету «Карточка счета», позволяющий получить детальную информацию о движениях по счету. Отчет Карточка счета представляет собой регистр с информацией о движении по счету на уровне проводок.

Заключение

Организация учета денежных средств является важнейшей задачей бухгалтерского учета. Необходимо обеспечить повседневный контроль за сохранностью, правильным использованием и состоянием денежных средств на расчетном счете в банке.

Учет расчетных операций должен обеспечить контроль за состоянием расчетов как с внешними организациями и предприятиями (поставщиками, подрядчиками, клиентурой), так и с внутренними (подотчетными лицами, депонентами и т.п.).

Эффективный контроль за денежными потоками, формирование оперативной и достоверной информации, регулирование взаиморасчетов — неотъемлемое условие благополучного существования современного предприятия. Для этих целей на большинстве предприятий внедряется система 1С:Предприятие. Выбор системы “1С:Предприятие” не является случайным, поскольку это мощная универсальная система нового поколения. Конфигурируемость как основное свойство системы позволяет настроить прикладную подсистему на автоматизированное ведение учета на практически любом участке бухгалтерского учета.

Выполнение данной курсовой работы было неотъемлемо связано с работой в программе 1С:Преприятие, а именно с конфигурацией 1С:Бухгалтерия, что позволило закрепить полученные в ходе изучения дисциплины БУИС практические навыки и теоретические знания.

Список литературы

В. М. Швецкая, Н. А. Головко. Бухгалтерский учет: учебник для студентов средних специальных учебных заведений. – М.: Издательско-торговая корпорация «Дашков и Ко», 2008. — 416 с.

Ю.А.Бабаев, И.П.Комиссарова, В.А.Бородин; под ред. проф. Ю.А.Бабаева, И.П.Комиссаровой. Бухгалтерский учет: учебник для студентов вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – 527 с.

А.А. Заика. Практика бухгалтерского учета в программе 1С Бухгалтерия 8.1. – ИНТУИТ, 2010. – 356 с.

С.А.Харитонов. 1С: Бухгалтерия 8 для начинающих. – М.: ООО «1С-Паблишинг»; СПб: Питер, 2009. – 384 с.: ил.

С.А.Харитонов, Д.В.Чистов, Е.Л.Шуремов. Информационные системы бухгалтерского учета: учеб.

Внесение денег на расчетный счет ООО проводки

пособие. – М.: ФОРУМ: ИНФРА-М, 2007. – 160 с.: ил.

Интернет материалы:

Читайте также:

Применяется — с 1 ноября 2014 года

Утверждена — Указанием Банка России от 30.07.2014 N 3352-У

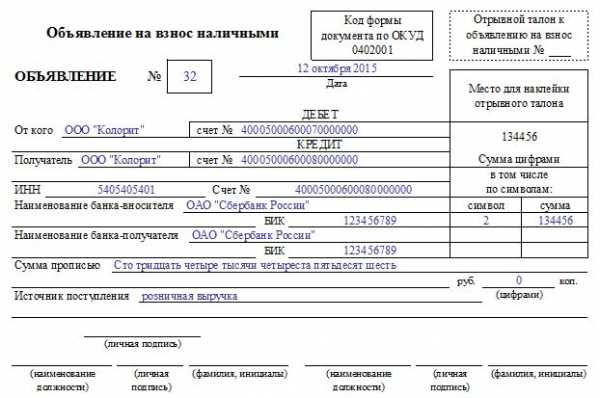

Код по классификатору: ОКУД 0402001

Объявление на взнос наличными – документ, на основании которого вносятся наличные денежные средства на расчетный счет в банке. Форма объявления на взнос наличными разрабатывается Центробанком РФ.

Взнос учредителя на расчетный счет проводки

С 1 ноября 2014 года действует новая форма объявления на взнос наличными 0402001.

Форма 0402001 состоит из трех документов: объявление, квитанция к нему и приходный ордер. Заполняются эти три документа одинаково. Заполненный бланк объявления остается у работника банка. Квитанция с подписью банковского работника возвращается к организации или ИП, которые вносят наличность на расчетный счет. Приходный ордер передается в бухгалтерию банка и прикладывается к банковской выписке.

Скачать бланк Форма 0402001 Объявление на взнос наличными

Скачать бланк можно в любом удобном формате Word (с разрешением .doc), Excel (с разрешением .xls) или в виде Rar архива (с разрешением .rar)

Образец Форма 0402001 Объявление на взнос наличными

Пример заполнения Форма 0402001 Объявление на взнос наличными

№: номер бланка.

Дата: дата заполнения формы 0402001 – дата внесения наличности на счет в банке.

От кого: наименование организации, которая вносит наличность в банк.

Дебет: номер счета отправителя.

Получатель: название организации, на счет которой поступают наличные деньги.

Кредит: номер расчетного счета получателя.

Поля «дебет» и «кредит» можно оставить пустыми, работник банка укажет необходимые данные при получении наличности.

ИНН: идентификационный налоговый номер получателя.

Счет №: номер расчетного счета получателя.

Банк-вноситель: наименование и БИК банка, обслуживающего лицо, вносящее деньги на расчетный счет.

Банк-получатель: наименование и БИК банка получателя денег.

Сумма прописью: денежная сумма, вносимая на расчетный счет.

Сумма цифрами: та же сумма цифрами.

Источник поступления: указывается тип источника.

Символ/сумма: указывается символ источника поступления денег по номенклатуре символов и соответствующая сумма денег для этого символа.

Наиболее часто используемые символы в объявлении на взнос наличными:

- 02 – выручка от реализации товаров;

- 05 – выручка общественного пассажирского транспорта;

- 08 – коммунальные платежи;

- 11 – выручка от реализованных услуг;

- 12 – поступление налогов;

- 14 – погашение кредитов;

- 16 – вклады физических лиц;

- 19 – поступления на счет индивидуальных предпринимателей;

- 28 – возврат заработной платы;

- 32 – прочие.

Квитанция и ордер к объявлению на взнос наличными заполняются аналогичным образом.

Все сведения о движении наличных денежных средств подлежит отражению в кассовой книге форма КО-4.

БП 3.0 взнос наличными в банк | Я |

по всей видимости не все настройки произведены для интерфейса буха помогите пожалуйста советом пытаюсь создать документ внесение наличных в банк выдача наличных, выбираю вид операции взнос наличными в банк если в одной базе после выбора такого вида операции у меня открываются дополнительные поля статья ДДС и счет дебета то в новой базе эти поля не появляются…(((ПОДСКАЖИТЕ ПОЖАЛУЙСТА ЧТО ЕЩЕ НАДО НАСТРОИТЬ?

Простите((( а что это значит куда смотреть

(2)в настройки программы

(0) Аналитика по статьям ДДС включена?

ДДС на 51 счете — открыть План счетов, открыть 51 счет — Учет движения денежных средств — Галка «по статьям».

из справки:

Если в учетной политике не выбрана опция «Использовать 57 счет для перемещения денежных средств», то документ с видом операции Взнос наличными не формирует проводки. Для отражения операции поступления денежных средств на расчетный счет в бухгалтерском учете необходимо ввести документ Выдача наличных с видом операции Взнос наличными в банк.

Если опция в учетной политике установлена, будет сформирована проводка по банку в корреспонденции со счетом 57.01.

TurboConf 5 — расширение возможностей Конфигуратора 1С

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Как внести деньги на расчетный счет?

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Интересные статьи

obd2bluetooth.ru

Пополнение расчетного счета ип собственными средствами, внесение денег в кассу

Чтобы перевести средства себе на карту, которая выдана в другом банке, нужно при оформлении платежки указать реквизиты счета банковской карточки получателя.

Предприниматель также может перечислять деньги любому физическому лицу.

Однако нужно знать, чем отличаются переводы с расчетного счета на карту себе или другому лицу. Законом не установлены ограничения на перечисление денег, полученных от хозяйственной деятельности предпринимателя.

Какие счета можно использовать для отражения в бухгалтерском учете личных денежных средств, вносимых и получаемых ИП с расчетного счета, а также денежных средств, связанных с ведением предпринимательской деятельности (ИП ведет бухгалтерский учет)? Можно ли применять в данной ситуации счет 75?

Денежные средства, которые ИП перечисляет на расчетный, открытый им для осуществления предпринимательской деятельности, со своих лицевых, не могут быть признаны доходом, так как они не связаны с расчетами за реализованные товары (работы, услуги) или имущественные права (смотрите также письмо УМНС России по г. Москве от 17.04.2002 N 11-17/17692). Соответственно, и возврат этих денежных средств предпринимателю не будет являться расходом.

Как обналичить деньги с расчётного счёта ИП легально в 2018 году

Далее полученная наличность должна быть оприходована в кассу ИП по приходному кассовому ордеру (ПКО), а затем выдана из кассы по расходному кассовому ордеру (РКО).

Учитывая сложность оформления кассовых операций и необходимость выплаты комиссии банку, мы рекомендуем проводить наличные расчёты с контрагентами и работниками в крайних случаях.

Что касается снятия наличности для личных нужд ИП, то сделать это проще.

Счет ИП

А в конце месяца сумму, которую забрал ИП из бизнеса, относит на прочие расходы. Дебет 76, субсчет «Расчеты с индивидуальным предпринимателем», Кредит 50(51) Дебет 91, субсчет «Прочие расходы», Кредит 76, субсчет «Расчеты с индивидуальным предпринимателем» Вопрос О возможности ИП применяющего УСН с объектом доход (41 kB) Статья Как предпринимателю взять деньги из бизнеса на личны (75 kB)

Ип переводит деньги себе на карту как это отразить в проводке

Признание дохода в виде дивидендов (доходов от долевого участия) отражается по дебету счета 76, субсчет 76-3, и кредиту 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (Инструкция по применению Плана счетов).

Далее с расчетного счета ИП переводит свои «доходы» на свой личный счет в другом банке. Расчеты с поставщиками можно осуществлять наличными средствами и проводить через банковский счет. Операции с «живыми» деньгами ограничены суммой в 100 тыс.

Как перевести деньги на расчетный счет ИП и отразить в бухучете

Также перевод средств необходим для расчетов не только с клиентами, но и с поставщиками.

Хотя наличие расчетного для ИП не является в нашей стране обязательным, благодаря ему осуществление финансовых операций значительно упрощается. В качестве преимущества можно отметить и то, что переводить деньги на расчетный счеты вы можете не задумываясь об ограничениях: ограничений по сумме не существует.

Бухгалтерские проводки обственных средств ИП ->

Бухгалтерские проводки обственных средств ИП

Бухгалтерские проводки обственных средств ИП

Дт 75 Кт 51 — вроде не совсем разумно, так как по плану счетов это счет расчетов с учредителями, а учредителиесть только в организациях — ЗНАЧИТ ОТПАДАЕТ.

Дт 76 Кт 51 — вполне возможно, но правильно ли?

Ставить собственные средства ИПна расчеты с разными дебиторами и кредиторами? Считаю что нет! ЗНАЧИТ ОТПАДАЕТ

Дт 84 Кт 51 — Нераспределенная прибыль? Например 84.03 «Нераспредел.приб.в обращении» добавить субконто «Собственные средства ИП» Когда он носит свои деньги делаем проводку Дт 51 Кт 84.03, снимает Дт 84.03 Кт 51.

Когда вносит Д50 К84, а потом сдаете в банк Д51 К50.

Я думаю правильно здесь быть не может никак. Бухгалтерский учет у ИП не вписывается в правила бухгалтерского учета.Ни планом и не одним ПБУ такие операции не предусмотрены, потому как ни для ИП написаны.

А для себя можно на любой счет ставить,хотя на 00 я вот например 86 использую.

Не потому, что это правильно, а просто мне так удобнее.

photomayya.ru