Статья доходов: 18.06.1997 N 02-263 (. 13.03.2002) » , , /

Составляем статьи доходов и расходов в управленческом учете — Финансы на vc.ru

Небольшая преамбула

4521 просмотров

Статья продолжает серию публикаций про управленческий учет. Все термины есть в первом материале, возвращаться к ним не буду.

Чтобы использовать большую часть рекомендаций на практике, нужна CRM или учетная система. Excel не подойдет.

- Наш бизнес связан с управлением проектами, где важен трудовой ресурс, а основной продукт — время сотрудников.

- Многие из моих выводов расходятся с устоявшейся моделью в тех пунктах, где я нахожу ее устаревшей. Пересмотреть терминологию заставила жизнь, которая меняется стремительнее, чем учебники.

Статьи доходов /расходов — справочники доходов и расходов компании, разбитые по категориям. Нужны, чтобы составлять отчет «О прибылях и убытках (P&L)». Открываем отчет и если какие-то цифры вызывают вопросы, погружаемся в категории и начинаем искать проблемы.

Работает принцип «разделяй и властвуй». Когда видишь доходы

и расходы по категориям и статьям, можешь углубиться в проблему

и решить ее. Классический бухучет показывает общий убыток (прибыль) компании широкими мазками, но не позволяет проанализировать его структуру и найти точки роста.

Классический бухучет показывает общий убыток (прибыль) компании широкими мазками, но не позволяет проанализировать его структуру и найти точки роста.

Статьи доходов

Справочник доходов у нас разбит на статьи по типам основных продуктов. Например, услуги по внедрению Битрикс24, лицензии Битрикс 24, продажа собственных модулей, продажа через партнеров и т.д. Из практики сделал вывод, что статьи доходов нужно разбивать по продуктам, которые сильно отличаются по прибыльности, форме и скорости оказания услуг.

Не рекомендую дробить слишком сильно, иначе будет сложно анализировать. Более детальная аналитика по доходам может строиться на базе анализа продаж конкретных номенклатур из товарного справочника, а также рентабельности в разрезе сделок из CRM.

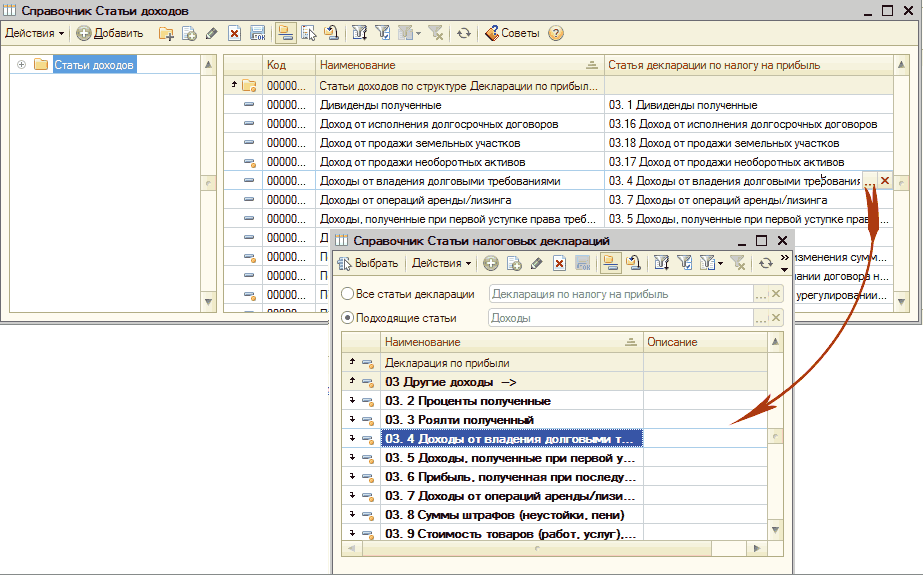

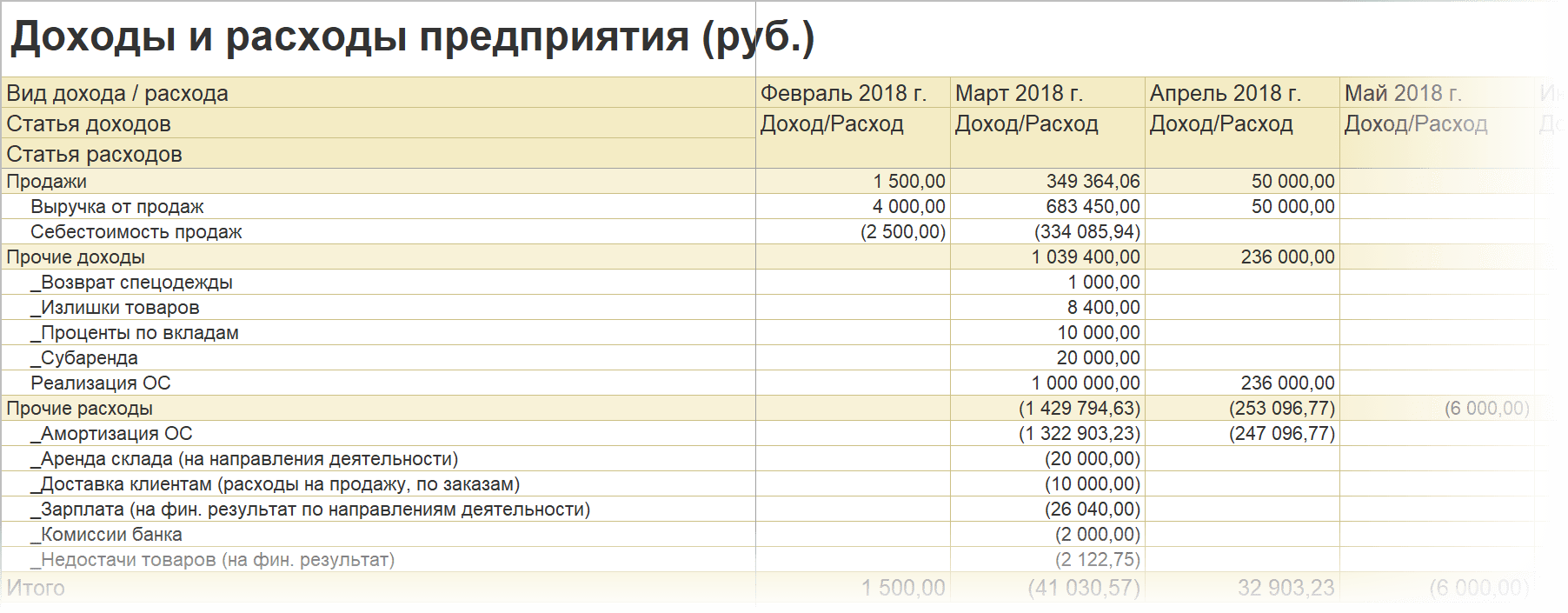

Скриншот нашего справочника статей доходов

Статьи расходов

Обычно расходы разделяют на постоянные (не меняются в зависимости от объема производства) и переменные (напрямую зависят от объема производства). Мука для выпечки хлеба — это переменные расходы, печь — постоянные. Эта схема больше подходит для классического производства, в бизнесе услуг они условны, так как для увеличения производства нужно нанимать больше людей: растут расходы на офис, компьютеры и фонд оплаты труда.

Мука для выпечки хлеба — это переменные расходы, печь — постоянные. Эта схема больше подходит для классического производства, в бизнесе услуг они условны, так как для увеличения производства нужно нанимать больше людей: растут расходы на офис, компьютеры и фонд оплаты труда.

Я делю расходы на основные и общехозяйственные.

- По основной деятельности (условно-переменные)

Расходы, которые можно точно привязать к конкретному подразделению, направлению деятельности. Есть прямая зависимость от роста или уменьшения производства. Общехозяйственные (условно-постоянные)

К ним относятся расходы, которые нельзя точно привязать к конкретному подразделению, направлению деятельности. Не всегда прямо связаны с количеством производимых товаров и услуг. По крайней мере, не связаны пропорционально. Например, управленческие, административные, хозяйственные, HR, маркетинг.

По крайней мере, не связаны пропорционально. Например, управленческие, административные, хозяйственные, HR, маркетинг.

По крайней мере, не связаны пропорционально. Например, управленческие, административные, хозяйственные, HR, маркетинг.Скриншот нашего справочника расходов

Распределение общехозяйственных расходов

Структура расходов подразделения включает в себя расходы

от основной деятельности и долю в общехозяйственных расходах бизнеса. Когда мы арендуем сервер для разработки софта, расходы ложатся на отдел разработки коммерческого софта. Почти тот же сервер, но предназначенный для коробочной версии Битрикс 24, на которой работает вся наша компания, распределяется пропорционально по подразделениям.

В каком соотношении их распределять? Раньше мы отталкивались от количества сотрудников и раскидывали пропорционально по отделам. Это простая и рабочая схема, которая подходит многим компаниям.

Сейчас учитываем и другие факторы: тип продукта, объем документоборота и т.д. В итоге один раз рассчитываем более точную пропорцию и присваиваем ее каждому подразделению. Например, отдел разработки занимает у нас 32% в доле общехозяйственных расходов, а отдел внедрения — 25%.

Скриншот настройки распределения общехозяйственных расходов из нашей системы управленческого учета.

Ниже скриншот отчета с распределением общехозяйственных расходов подразделения по статьям.

Статьи расходов для расчета чистой прибыли

Для расчета валовой (операционной) прибыли нужно из доходов вычесть расходы по основной и общехозяйственной деятельности.

Для расчета же чистой прибыли нужно из валовой прибыли вычесть налоги, расходы на амортизацию и расходы на обслуживание кредитов. Соответственно по каждому из этих типов расходов должны быть статьи расходов.

*Для управленческого учета мы помещаем все налоги в одну статью, так как работаем по упрощенке. Налоговые платежи за сотрудников лежат в разделе “Фонд оплаты труда” в операционной части.

Налоговые платежи за сотрудников лежат в разделе “Фонд оплаты труда” в операционной части.

Отчет «О прибылях и убытках (P&L)»

Скриншот из демонстрационной версии приложения

Функционал отчета позволяет детализировать доходы и расходы по статьям, нажав на “плюсик” слева от названия статьи.

C помощью фильтра можно выбрать нужные подразделения, период и другие параметры. Кроме того мы можем видеть все показатели в динамике.

Кроме того мы можем видеть все показатели в динамике.

Опираясь на цифры отчета, мы:

1. избавились от продуктов с низкой прибыльностью;

2. избавились от неэффективных расходов на компьютерную технику;

3. обнаружили проблему снижения рентабельности по услугам заказной разработки и доработки проектов Битрикс24 и приняли соответствующие меры;

4. вылечили проблемную дебиторку по заказной разработке софта, которая возникала из-за долгосрочных проектов, где терялся учет и сложно было привязать деньги к отгруженному объему работ.

вылечили проблемную дебиторку по заказной разработке софта, которая возникала из-за долгосрочных проектов, где терялся учет и сложно было привязать деньги к отгруженному объему работ.

И самое главное, появилось ощущение контроля над тем, что происходит в бизнесе. И это очень многого стоит. Уверен, собственник бизнеса понимает, о чем я говорю.

Статьи расходов/доходов (статьи платежей) – База знаний YCLIENTS

YCLIENTS позволяет проводить финансовые операции в автоматическом и ручном режиме. Автоматически проводятся такие операции, как оплата услуг компании (при ведении электронного журнала) и оплата товаров (при продаже товаров).

Некоторые операции проводятся в ручном режиме, для их формирования необходимо вручную заполнить данные о платеже. Одним из этапов создания платежа является выбор Статьи платежа.

Одним из этапов создания платежа является выбор Статьи платежа.

По умолчанию в YCLIENTS задано 11 статей платежа:

1. Закупка материалов. Данное назначение отображает средства, потраченные на приобретение расходных материалов для работы.

2. Закупка товаров. Отображает сумму, потраченную на закупку товаров. Подробнее о том, как сформировать приход товара на склад, читайте здесь.

3. Зарплата персонала. В данном назначении указывается сумма, выплаченная сотрудникам в качестве заработной платы. Подробнее о выплате заработной платы читайте здесь.

4. Налоги и сборы. Назначение отображает платежи, совершенные в качестве уплаты налогов и иных государственных пошлин.

5. Оказание услуг. Назначение присваивается средствам, поступившим в кассу от оказания услуг компании.

6. Продажа абонементов. Обозначает средства, полученные от продажи абонементов на использование услуг компании.

Обозначает средства, полученные от продажи абонементов на использование услуг компании.

7. Продажа товаров. Отображает платежи, полученные от продажи товаров дополнительно к оказываемым услугам.

8. Прочие доходы. Отображает прочие статьи доходов, не отображенные в имеющихся назначениях.

9. Прочие расходы. Присваивается платежам, не попадающим под иные назначения.

10. Пополнение счета. Используется при внесении клиентом средств на личный счет .

11. Комиссия за эквайринг. Используется при списании комиссии за эквайринг, если она указана в настройках кассы.

При необходимости можно добавить новые статьи платежей. Подробнее о создании новых статей читайте здесь.

Статьи и категории доходов-расходов – Мой Класс

При формировании доходов и расходов используются статьи и категории.

Конечное занесение доходов и расходов всегда идет по статье, однако для удобства статьи могут быть отнесены к категории (сгруппированы в категорию).

Статья может быть отнесена как к главное категории — «Доходы» или «Расходы», так и к категории, которую вы сами можете создать.

Доходная статья «Обучение» и расходная статья «Зарплата» являются системными — их значения берутся напрямую из системы: обучение — это платежи клиентов в группах обучения, а зарплата — выданные денежные средства сотрудникам.

ВАЖНО! Редактировать или удалять системные статьи нельзя. Также нельзя именно в отчете удалить или отредактировать сами значения оплат и выданных сумм — вам необходимо редактировать сами платежи клиентов или выданные денежные средства в разделе «Зарплата».

В разделе «Финансы — Категории» нажмите на «+ Категория/статья» в строках «Доходы» или «Расходы». Выберите, что вы хотите создать — категорию или статью.

Если вы выбираете статью, укажите, в какой категории она должна размещаться. Вы можете указать корневую (главную) категорию для размещения — «Доходы» или «Расходы».

Редактирование и удаление статей/категорий

Чтобы изменить или удалить статью или категорию, в разделе «Финансы — Категории» нажмите на значок редактирования или удаления в строке нужной вам статьи/категории.

Если вы редактируете статью, вы можете изменить категорию, к которой она относится. Менять тип созданной статьи или категории нельзя.

ВАЖНО! Категорию можно удалять только тогда, когда в ней нет статей.

ВАЖНО! Если по статье был доход или расход, то при удалении статьи вам необходимо указать другую статью, на которую будут перенесены все внесенные ранее доходы или расходы по ней.

Сортировка статей и категорий

Статьи и категории можно менять местами для вывода в разделе «Финансы — Доходы-Расходы» в том порядке, который вам необходим.

Для изменения места кликните на стрелочки в строке статьи или категории.

ВАЖНО! Если статьи находятся внутри категории, они могут меняться только внутри категории.

1С:Профессионал по 1C:ERP – вопрос 13.21, Курсы по 1С

На текущей странице представлен разбор вопроса из Сертификации 1С:Профессионал по 1С:ERP редакции 2.0

Актуальные вопросы из нового комплекта вопросов (по редакции 2.1) рассмотрены в курсе

Вопрос 13.21 – Использование статей доходов

В вопросе 13.21 необходимо ответить, для анализа чего в качестве аналитики используются статьи доходов.

Варианты ответов:

- Результатов основной деятельности предприятия

- Результатов прочей деятельности предприятия.

Для того, чтобы ответить на этот вопрос обратимся к плану видов характеристик Статьи доходов (раздел Финансы – Настройки и справочники – Статьи доходов).

В справке описывается:

Статьи доходов служат для классификации доходов предприятия по неосновной деятельности (реализации внеоборотных активов, финансовой деятельности, списания кредиторской задолженности и т.п).

Это описание указывает на то, что верным является только ответ 2. Убедимся в этом, проанализировав отчет Доходы и расходы (раздел Финансы – Доходы и расходы):

Доходы по основной деятельности не детализируются по статьям доходов. В приведенном отчете такие доходы отображаются только одной строкой Выручка от продаж.

Доходы по прочей деятельности могут быть проанализированы в разрезе любого количества статей доходов (статья указывается при регистрации прочего дохода).

Следовательно, в качестве аналитики статьи доходов используются для анализа результатов прочей деятельности (не основной) предприятия.

Дополнительно:

Убедиться, что Статьи доходов используются для детализации результатов прочей деятельности можно, проанализировав регистры, которые используются для учета доходов:

- Для учета доходов по основной деятельности используется регистр накопления Выручка и себестоимость продаж. В измерениях и реквизитах данного регистра отсутствует Статья доходов:

В измерениях и реквизитах данного регистра отсутствует Статья доходов:

В измерениях и реквизитах данного регистра отсутствует Статья доходов:Отчет Доходы и расходы в части доходов по основной деятельности строится как раз по данным этого регистра. При этом в поле Статья доходов принудительно подставляется предопределенная статья Выручка от продаж.

- Для учета доходов по неосновной деятельности используется регистр накопления Прочие доходы. Статья доходов находится в измерениях этого регистра:

Отчет Доходы и расходы в части доходов по прочей деятельности строится по данным этого регистра. Статья доходов заполняется из измерения регистра накопления Прочие доходы.

Следовательно, Статьи доходов могут использоваться только для анализа результатов прочей деятельности (неосновной) предприятия.

СТАТЬИ ДОХОДОВ И РАСХОДОВ БЮДЖЕТА

- СТАТЬИ ДОХОДОВ И РАСХОДОВ БЮДЖЕТА

- СТАТЬИ ДОХОДОВ И РАСХОДОВ БЮДЖЕТА

отдельные позиции, строчки, характеризующие разные виды доходов и расходов бюджета и соответствующие им суммы доходов и расходов.

Суммарные доходы бюджета складываются из сумм доходных статей, а суммарные расходы — из расходных статей.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Суммарные доходы бюджета складываются из сумм доходных статей, а суммарные расходы — из расходных статей.

Суммарные доходы бюджета складываются из сумм доходных статей, а суммарные расходы — из расходных статей.Экономический словарь. 2000.

- СТАТУС

- СТЕРИЛИЗАЦИЯ

Смотреть что такое «СТАТЬИ ДОХОДОВ И РАСХОДОВ БЮДЖЕТА» в других словарях:

СТАТЬИ ДОХОДОВ И РАСХОДОВ БЮДЖЕТА — отдельные позиции, строки, характеризующие разные виды доходов и расходов бюджета и соответствующие им суммы доходов и расходов. Суммарные доходы бюджета складываются из сумм доходных статей, а суммарные расходы из сумм расходных статей … Энциклопедический словарь экономики и права

статьи доходов и расходов бюджета — отдельные позиции, строчки, характеризующие разные виды доходов и расходов бюджета и соответствующие им суммы доходов и расходов.

Суммарные доходы бюджета складываются из сумм доходных статей, а суммарные расходы из расходных статей … Словарь экономических терминовСМЕТА ДОХОДОВ И РАСХОДОВ — (англ. income and expenditure budget) – документ, на основе которого производится финансирование бюджетного учреждения и отдельных населенных пунктов, не являющихся муниципальными образованиями. С.д. и р. бюдж. учр ния составляется в соответствии … Финансово-кредитный энциклопедический словарь

Дефицит бюджета — (Deficit budget) Понятие бюджетного дефицита, виды дефицита бюджета Понятие бюджетного дефицита, виды дефицита бюджета, государственные заимствования Содержание Содержание Источники финансирования дефицита бюджета Внутренние источники Внешние… … Энциклопедия инвестора

Налог с доходов физических лиц — Подоходный налог основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Противники подоходных налогов часто… … ВикипедияНеналоговые доходы федерального бюджета — 1. Неналоговые доходы федерального бюджета формируются в соответствии со статьями 41, 42 и 46 настоящего Кодекса, в том числе за счет: (в ред. Федерального закона от 26.04.2007 N 63 ФЗ) доходов от использования имущества, находящегося в… … Официальная терминология

Расходы бюджета — (англ. budget overheads /expenses) в бюджетном законодательстве РФ денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Р.б. регулируются правилами разд. III ч. 2 БК РФ*. Формирование… … Энциклопедия права

расходы бюджета — денежные средства, направляемые на финансовое обеспечение задач и функций государства и Местного самоуправления. * * * (англ. budget overheads /expenses) в бюджетном законодательстве РФ денежные средства, направляемые на финансовое обеспечение… … Большой юридический словарь

БЮДЖЕТ НАЦИОНАЛЬНЫЙ — NATIONAL BUDGETЗакон о бюджете, учете и отчетности от 10 июня 1921 г.

(42 Stat. 20; 31 U.S.C. 11 16) определил, что президент Соединных Штатов будет передавать Конгрессу для утверждения проект годового бюджета Соединенных Штатов, а также иную… … Энциклопедия банковского дела и финансовБЮДЖЕТНАЯ КЛАССИФИКАЦИЯ — (англ. budget classification) – законодательно устанавливаемая по однородным признакам группировка доходов и расходов бюджета, а также источников финансирования его дефицита, используемая для составления и исполнения бюджетов и обеспечивающая… … Финансово-кредитный энциклопедический словарь

Суммарные доходы бюджета складываются из сумм доходных статей, а суммарные расходы из расходных статей … Словарь экономических терминов

Суммарные доходы бюджета складываются из сумм доходных статей, а суммарные расходы из расходных статей … Словарь экономических терминов Противники подоходных налогов часто… … Википедия

Противники подоходных налогов часто… … Википедия (42 Stat. 20; 31 U.S.C. 11 16) определил, что президент Соединных Штатов будет передавать Конгрессу для утверждения проект годового бюджета Соединенных Штатов, а также иную… … Энциклопедия банковского дела и финансов

(42 Stat. 20; 31 U.S.C. 11 16) определил, что президент Соединных Штатов будет передавать Конгрессу для утверждения проект годового бюджета Соединенных Штатов, а также иную… … Энциклопедия банковского дела и финансовОсновные статьи дохода Тайланда — подробно об экономике в 2019

Несмотря на многочисленные заблуждения, туризм вовсе не является основной статьей доходов Таиланда. По разным статистикам, туризм приносит в казну лишь 2-5% дохода.

Экономика страны во многом зависит от экспорта – он составляет около 2/3 ВВП. Таиланд характеризуется как вторая по развитию экономики страна в Юго-Восточной Азии.

По богатству полезными ископаемыми и развитию промышленности он занимает 4 место в регионе. Но, согласно таиландскому законодательству, все месторождения нефти являются неприкосновенными запасами страны. Таиланд активно разрабатывает месторождения природного газа, драгоценных камней (так называемый «рубиновый пояс» проходит по территории королевства, также велики месторождения сапфиров и не будем забывать о жемчуге).

Таиланд всегда был одним из главных поставщиков олова, но сегодня его основным экспортным природным ископаемым является гипс, и Таиланд является вторым крупнейшим экспортером гипса на мировом рынке. Среди полезных ископаемых, добываемых в Таиланде, основными считаются флюорит, свинец, олово, серебро, тантал, вольфрам и бурый уголь. В общей сложности, Таиланд занимается выработкой более 40 видов полезных ископаемых, с 2003 года правительство более лояльно подошло к привлечению иностранных инвестиций в эту сферу: смягчили правила для иностранных компаний и уменьшили отчисления в пользу государства.

Поступления в казну государства от рыбного промысла составляют на сегодня около 10 % от всей экспортной продукции, причем именно в иностранной валюте. Поэтому власти уделяют огромное внимание развитию рыболовецкого промысла и сохранению чистоты вод и океанской флоры и фауны. Так, с введением промышленного рыболовства траловым способом, морской улов стал составлять уже 1 млн. тонн против 146000 нетехнологичной ловли. Сегодня это позволяет Таиланду занимать третье место в мире среди поставщиков океанских и морских сортов рыб.

Традиционно, морепродукты и рыба — основа национальной кухни тайцев, как и рис. Естественно, что самое большое развитие рыболовство приобрело в прибрежных городах, так же как и добыча креветок, продаваемых на экспорт. Самыми крупными поставщиками океанской рыбы и сегодня остаются побережья Сиамского залива и Андаманского моря (Пхукет и близлежащие острова).

Таиланд занимает ведущее место в мире по экспорту креветок, кокосовых орехов, кукурузы, сои и сахарного тростника. Несмотря на солидную прибыль от торговли дарами природы, правительство страны приняло закон по которому 25 % леса на территории страны подлежат охране, а лишь 15% — производству древесины. Охраняемые государством леса объявлены национальными парками или зонами отдыха, а доступные для вырубки — активно используются в деревообрабатывающей промышленности. Тиковая мебель, плетеная мебель из ротанга, столовые приборы из бамбука или прессованного кокоса, огромный выбор сувенирной продукции из различных пород деревьев – это лишь малая часть производства, но заметная составляющая туристических сувенирных магазинов.

Несмотря на солидную прибыль от торговли дарами природы, правительство страны приняло закон по которому 25 % леса на территории страны подлежат охране, а лишь 15% — производству древесины. Охраняемые государством леса объявлены национальными парками или зонами отдыха, а доступные для вырубки — активно используются в деревообрабатывающей промышленности. Тиковая мебель, плетеная мебель из ротанга, столовые приборы из бамбука или прессованного кокоса, огромный выбор сувенирной продукции из различных пород деревьев – это лишь малая часть производства, но заметная составляющая туристических сувенирных магазинов.

На юге страны процветает выращивание деревьев бразильской Гевеи, сок этого дерева обеспечивает Таиланду 1 место по экспорту каучука и латекса. Также часть дохода обеспечивает сельское хозяйство (65% население до сих пор задействовано в этой сфере). Таиланд – ведущий поставщик риса на мировой рынок.

Но львиную долю доходов приносит автомобильная промышленность и изготовление электроники.

Промышленность Таиланда составляет около 43 % от валового внутреннего продукта, и это притом, что в ней занято всего 14,5% рабочей силы. Расширение автомобильного производства положительно сказывается и на других отраслях промышленности – например, благодаря ему резко возросло производство стали. На сегодняшний день Таиланд занимает 3-е место после Японии и Южной Кореи в Азии по производству автомобилей. А по производству пикапов на базе джипов Таиланд занимает второе место в мире (после США). Почти каждый автомобиль на дорогах Таиланда собран (а очень часто и полностью произведен) в этой стране. Экспорт автомобилей достигает 200 тысяч в год.

Промышленность Таиланда составляет около 43 % от валового внутреннего продукта, и это притом, что в ней занято всего 14,5% рабочей силы. Расширение автомобильного производства положительно сказывается и на других отраслях промышленности – например, благодаря ему резко возросло производство стали. На сегодняшний день Таиланд занимает 3-е место после Японии и Южной Кореи в Азии по производству автомобилей. А по производству пикапов на базе джипов Таиланд занимает второе место в мире (после США). Почти каждый автомобиль на дорогах Таиланда собран (а очень часто и полностью произведен) в этой стране. Экспорт автомобилей достигает 200 тысяч в год.Другие отрасли промышленности претерпевают серьезную конкуренцию от производителей в сходных сегментах – электроника Таиланда выдерживает жесткую конкуренцию от Малайзии и Сингапура, Но, тем не менее, Таиланд твердо стоит на 3-ем месте в мире по производству жестких дисков и микросхем.

И возвращаясь к туризму, в основном это доходы жителей туристических зон. Правительство активно развивает это направление экономики, по данным Туристического управления Таиланда, за 2011 год Таиланд посетило около 20 млн. иностранных туристов, что на 19,84 процента больше, чем за 2010 год. Российский турист далеко не лидер в этой статистике, но занимает уверенное 4-е место после Малазии, КНР и Японии.

Правительство активно развивает это направление экономики, по данным Туристического управления Таиланда, за 2011 год Таиланд посетило около 20 млн. иностранных туристов, что на 19,84 процента больше, чем за 2010 год. Российский турист далеко не лидер в этой статистике, но занимает уверенное 4-е место после Малазии, КНР и Японии.

Туристов из Азии, в первую очередь, привлекают историко-культурные и природные достопримечательности в Бангкоке и его окрестностях, в то время как жители западных стран предпочитают южную часть Таиланда (Пхукет, Самуи) с его пляжами и островами.

Особенностью туризма в Таиланде является всё возрастающее количество людей, приезжающих из северных широт на долгосрочную «зимовку». Обычно они остаются в Таиланде с ноября по апрель, то есть самое климатически благоприятное время года.

Поделитесь статьей

Инвестируйте в недвижимость Пхукета

с гарантией дохода от 7% годовых

Оставить заявкуКомментарий к отдельным положениям НК РФ, определяющим понятие дохода

А. В. Чуркин,

В. Чуркин,

юрисконсульт

юридической компании «Горизонт»,

канд. юрид. наук

Понятие «доход» широко используется во многих положениях НК РФ. Необходимо законодательно закрепить общее определение этого понятия.

НК РФ понимает под доходом экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ).

По смыслу отдельных положений части второй НК РФ можно сделать вывод, что законодатель намеревался сформулировать данное понятие в значении общей суммы поступлений (в денежной или натуральной форме) как из всех источников, так и от какой-либо деятельности налогоплательщика, без учета расходов. Так, статья 249 НК РФ доходы от реализации определяет как выручку, то есть всю сумму поступлений денежных средств, полученных при реализации товаров (работ, услуг), имущества и имущественных прав. Понятие «доход» именно в таком значении используется и в пункте 2 статьи 153, в пункте 2 статьи 155, в статьях 208 и 209 НК РФ и в других положениях Кодекса.

Однако выбранный законодателем в статье 41 HK РФ способ определения дохода через экономическую выгоду представляется не совсем удачным. По нашему мнению, доходом являются любые не подлежащие возврату поступления в собственность лица в денежной или иной форме, допускающей их денежную оценку, в том числе в виде прав требования и иных имущественных прав, а также в виде материальной выгоды [ сноска 1 ] , определяемые в соответствии с положениями Налогового кодекса Российской Федерации.

По своей этимологии выгода предполагает какие-либо преимущества одного лица по отношению к другому, прирост благосостояния. Именно такие критерии заложены законодателем, например, в основу определения материальной выгоды в статье 212 НК РФ, указывающей на возникновение у лица материальной выгоды в случаях приобретения имущества по цене ниже рыночной либо экономии на процентах за пользование чужими денежными средствами. Применительно к определению дохода по смыслу статьи 41 НК РФ как денежного или иного материального поступления выгода подразумевает превышение сумм, поступивших лицу, над его расходами, связанными с получением этой суммы.

Подобная неоднозначность понятия дохода в законодательстве ведет к тому, что оно может быть применено как в значении прибыли (чистый доход), так и в значении выручки (валовой доход) [ сноска 2 ] .

Неясность в определении понятия дохода, в свою очередь, служит причиной противоречивости законодательства с точки зрения реализации заложенных в статье 53 НК РФ принципов определения налоговой базы. В частности, толкование дохода в значении величины «доходы минус расходы» создает неопределенность относительно того, на каком основании за налогоплательщиком при определении налоговой базы сохраняется право на дополнительное уменьшение суммы дохода, например, на величину так называемых профессиональных налоговых вычетов, представляющих в соответствии со статьей 221 НК РФ расходы, связанные с извлечением доходов, а также на другие расходы, например, на ремонт застрахованного имущества (ст. 213 НК РФ), по операциям с ценными бумагами (ст. 214.1 НК РФ).

При квалификации дохода в значении суммы всех поступлений возникает обратная ситуация, а именно: доход в качестве объекта налогообложения определяется как все поступления, а налоговая база (как стоимостная характеристика объекта налогообложения и величина, подлежащая расчету исходя из общей суммы поступлений) согласно статье 210 НК РФ определяется исходя из разницы превышения доходов над расходами.

Изложенными аспектами проблема квалификации понятия «доход» не ограничивается. Немалый интерес с правовой точки зрения вызывает положение статьи 210 НК РФ, требующее учитывать при налогообложении также доходы, право на распоряжение которыми возникло у налогоплательщика.

Дело в том, что в силу указанной формулировки теоретически становится возможным привлечь лицо к обязанности уплаты налога на доход с денежных средств, фактически не являющихся его доходом. Положение пункта 1 статьи 210 НК РФ не связывает возможность распоряжения доходом со свободой усмотрения получателя. Поэтому, если следовать формальному требованию данной нормы, денежные средства, получаемые физическим лицом для исполнения поручения третьего лица, должны быть включены им в налоговую базу при уплате данным лицом налога на доход, поскольку, во-первых, такие средства являются доходом получателя (поверенного) по смыслу статьи 209 НК РФ, а во-вторых, он приобретает право на распоряжение ими. Аналогичная ситуация возникает также в случае, когда физическое лицо получает денежные средства по договору займа, так как согласно статье 807 ГК РФ имущество, полученное по договору займа, поступает в собственность заемщика, и у него соответственно возникает право распоряжения имуществом.

С правовой точки зрения спорным выглядит также подход законодателя к определению доходов от источников в РФ и от источников за пределами РФ, заложенный в статье 208 НК РФ. Использование законодателем в этих целях механизма перечисления видов таких доходов неудачно, так как ведет к замещению существующего определения дохода открытым перечнем возможных источников его происхождения.

Как следует из сопоставления пунктов 1 и 3 статьи 208 НК РФ, единственный критерий разграничения доходов — место происхождения их источника. Поэтому законодателю следовало бы не перечислять в определении возможные виды доходов, а увязать факт получения доходов с государством его происхождения, тем более, что статья 209 НК РФ особенности налогообложения устанавливает в зависимости не от вида дохода, а именно от источника происхождения.

В этом смысле источником доходов в РФ можно назвать деятельность в Российской Федерации налогоплательщика, иных лиц в его интересах, связанную с использованием способностей, имущества, реализацией товаров (работ, услуг), а также получение в Российской Федерации налогоплательщиком имущества (в том числе денежных средств) по иным обстоятельствам, не связанным с такой деятельностью. Аналогичным образом может быть определен источник доходов за пределами РФ.

Аналогичным образом может быть определен источник доходов за пределами РФ.

Противоречивость и неопределенность правового регулирования отношений, связанных с подоходным налогообложением, обусловлены тем, что законодатель, взяв в главе 23 НК РФ за основу не лишенное существенных недостатков определение дохода как объекта налогообложения, данное в статье 41 НК РФ, никак его не детализировал, а ряд недостатков попытался компенсировать особенностями определения налоговой базы и включением в главу 23 не являющихся исчерпывающими перечней доходов от источников на территории РФ и за ее пределами.

Поэтому можно констатировать, что доход, являющийся по смыслу статьи 209 НК РФ объектом налогообложения и представляющий собой, по словам И. Воронцовой, некоторый экономический результат, сформировавшийся на протяжении налогового периода и отвлеченный от источников происхождения составляющих его выплат [ сноска 3 ] , остался в главе 23 НК РФ неопределенным, а положения статьи 41 НК РФ, по сути, не получили применения.

Законодатель фактически оставил понятие «доход» без определения

Законодатель, определив в части первой НК РФ отдельные специальные понятия (в том числе понятие дохода), не учел, что положения части второй НК РФ, содержащие данные понятия, потребуют корректировки. Более того, законодатель допустил серьезную юридическую ошибку с точки зрения структуры текста закона, поместив определение понятия «доход» в главу 7 НК РФ «Объекты налогообложения». Тем самым законодатель исключил возможность оперирования понятием «доход» в ином, чем объект налогообложения, правовом качестве или, по крайней мере, оставил это понятие без определения. Понятие «доход» широко используется во многих положениях НК РФ не только в значении объекта налогообложения, поэтому необходимо законодательное закрепление именно общего определения данного понятия. Конкретизировать доход как объект налогообложения должны специальные положения НК РФ.

[ сноска 1 ]

Следует отметить, что определение материальной выгоды, данное в статье 212 НК РФ, представляется неполным. Так, очевидно наличие материальной выгоды в случаях прощения долга, приращения благосостояния в результате истечения срока исковой давности, новации обязательства на более выгодных для налогоплательщика условиях.

Так, очевидно наличие материальной выгоды в случаях прощения долга, приращения благосостояния в результате истечения срока исковой давности, новации обязательства на более выгодных для налогоплательщика условиях.

[ сноска 2 ]

См.: Налоги и налогообложение: Учебник/Под ред. М.В. Романовского, О.В. Врублевской. — СПб., 2001. — С. 413.

[ сноска 3 ]

См.: Воронцова И. Налоговая реформа — 2000: налог на доходы физических лиц и единый социальный налог // Налоги. — Вып. 2. — С. 6.

Ключевые слова: толкование, экономическая выгода, доход, объект налогообложения, economic benefit, income, interpretation, taxable item

Отчет о прибылях и убытках— Определение, объяснение и примеры

Что такое Отчет о доходах?

Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки. Отчет о прибылях и убытках (P&L) Отчет о прибылях и убытках (P&L), или отчет о прибылях и убытках, или отчет о прибылях и убытках, представляет собой финансовый отчет, который содержит сводную информацию. в течение определенного периода времени. Прибыль или убыток определяется путем вычета всех доходов и вычитания всех расходов как от операционной, так и от внеоперационной деятельности.

в течение определенного периода времени. Прибыль или убыток определяется путем вычета всех доходов и вычитания всех расходов как от операционной, так и от внеоперационной деятельности.

Отчет о прибылях и убытках — это один из трех отчетов Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных утверждения используются как в корпоративных финансах (включая финансовое моделирование, что такое финансовое моделирование, финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем строить модель), так и в бухгалтерском учете. В отчете последовательно и логично отображаются выручка компании, затраты, валовая прибыль, коммерческие и административные расходы, прочие расходы и доходы, уплаченные налоги и чистая прибыль.

Изображение: бесплатный курс CFI по основам бухгалтерского учета.

Отчет разделен на периоды времени, которые логически следуют за деятельностью компании. Наиболее распространенным периодическим делением является ежемесячное (для внутренней отчетности), хотя некоторые компании могут использовать цикл из тринадцати периодов. Эти периодические отчеты объединяются в итоговые значения для квартальных и годовых результатов.

Наиболее распространенным периодическим делением является ежемесячное (для внутренней отчетности), хотя некоторые компании могут использовать цикл из тринадцати периодов. Эти периодические отчеты объединяются в итоговые значения для квартальных и годовых результатов.

Этот отчет — отличное место для начала финансовой моделиЧто такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем строить модель, поскольку оно требует наименьшего количества информации из баланса и отчета о движении денежных средств. Таким образом, с точки зрения информации отчет о прибылях и убытках предшествует двум другим основным отчетам.

Изображение: Курсы финансового моделирования CFI.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон отчета о прибылях и убытках

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Компоненты отчета о прибылях и убытках

Отчет о прибылях и убытках может иметь незначительные различия между разными компаниями, поскольку расходы и доходы будут зависеть от типа операций или ведения бизнеса. Однако есть несколько общих статей, которые обычно встречаются в любом отчете о прибылях и убытках.

Однако есть несколько общих статей, которые обычно встречаются в любом отчете о прибылях и убытках.

Наиболее распространенные статьи отчета о прибылях и убытках включают:

Выручка / Продажи

Выручка от продаж Выручка от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термин «продажи» — это выручка компании от продаж или услуг, отображаемая в самом верху отчета. Эта стоимость будет равна сумме затрат, связанных с созданием продаваемых товаров или предоставлением услуг.У некоторых компаний есть несколько потоков доходов. Потоки доходов. Потоки доходов — это различные источники, из которых бизнес зарабатывает деньги от продажи товаров или предоставления услуг. Типы, которые добавляют к общей строке дохода.

Стоимость проданных товаров (COGS)

Стоимость проданных товаров (COGS) — это статья, которая объединяет прямые затраты, связанные с продажей продуктов, для получения дохода. Эта позиция также может называться Себестоимостью продаж, если компания занимается оказанием услуг.Прямые затраты могут включать в себя оплату труда, детали, материалы и распределение других расходов, таких как амортизация (см. Объяснение амортизации ниже).

Эта позиция также может называться Себестоимостью продаж, если компания занимается оказанием услуг.Прямые затраты могут включать в себя оплату труда, детали, материалы и распределение других расходов, таких как амортизация (см. Объяснение амортизации ниже).

Валовая прибыль

Валовая прибыль Валовая прибыль Валовая прибыль — это прямая прибыль, остающаяся после вычета себестоимости проданных товаров или себестоимости продаж из выручки от продаж. Он используется для расчета валовой прибыли. Валовая прибыль рассчитывается путем вычитания себестоимости проданных товаров (или себестоимости продаж) из выручки от продаж.

Расходы на маркетинг, рекламу и продвижение

Большинство предприятий несут некоторые расходы, связанные с продажей товаров и / или услуг.Расходы на маркетинг, рекламу и продвижение часто группируются вместе, поскольку они представляют собой схожие расходы, связанные с продажами.

Общие и административные расходы

Общие и административные расходы SG&A включает все непроизводственные расходы, понесенные компанией в любой данный период. Он включает такие расходы, как аренда, реклама, маркетинг, включая коммерческий, общий и административный раздел, который содержит все другие косвенные расходы, связанные с ведением бизнеса.Сюда входят заработная плата, аренда и офисные расходы, страхование, дорожные расходы, а иногда и амортизация, а также другие операционные расходы. Однако предприятия могут выбрать разделение амортизации и амортизации в своем собственном разделе.

Он включает такие расходы, как аренда, реклама, маркетинг, включая коммерческий, общий и административный раздел, который содержит все другие косвенные расходы, связанные с ведением бизнеса.Сюда входят заработная плата, аренда и офисные расходы, страхование, дорожные расходы, а иногда и амортизация, а также другие операционные расходы. Однако предприятия могут выбрать разделение амортизации и амортизации в своем собственном разделе.

EBITDA

EBITDA не во всех отчетах о прибылях и убытках означает прибыль до вычета процентов, налогов, износа и амортизации. Он рассчитывается путем вычитания административных и административных расходов (без учета амортизации и износа) из валовой прибыли.

Амортизация и амортизация

Амортизация Расходы на амортизацию При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен. отчет о прибылях и убытках, поскольку принципы бухгалтерского учета требуют их отражения, несмотря на то, что они фактически не оплачиваются наличными. расходы, которые создаются бухгалтерами для распределения стоимости основных средств, таких как основные средства, такие как основные средства (PP & EPP & E (основные средства). Основные средства (основные средства) (основные средства) являются одним из основных внеоборотных активов. на балансе.На основные средства влияют капитальные затраты).

расходы, которые создаются бухгалтерами для распределения стоимости основных средств, таких как основные средства, такие как основные средства (PP & EPP & E (основные средства). Основные средства (основные средства) (основные средства) являются одним из основных внеоборотных активов. на балансе.На основные средства влияют капитальные затраты).

Операционная прибыль (или EBIT)

Операционная прибыль представляет собой сумму, полученную от обычных деловых операций. Другими словами, это прибыль до вычета любых внереализационных доходов, внереализационных расходов, процентов или налогов из доходов. EBIT EBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж.это термин, обычно используемый в финансах и обозначающий прибыль до уплаты процентов и налогов.

Проценты

Процентные расходы Процентные расходы Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут. Компании обычно выделяют процентные расходы и процентные доходы отдельной строкой в отчете о прибылях и убытках. Это сделано для того, чтобы согласовать разницу между EBIT и EBT.Расходы по процентам определяются графиком долга. График долга График долга включает в себя весь долг, имеющийся у предприятия, в зависимости от срока его погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

Прочие расходы

Компании часто имеют другие расходы, уникальные для их отрасли. Другие расходы могут включать выполнение, технологии, исследования и разработки Исследования и разработки (R&D) Исследования и разработки (R&D) — это процесс, с помощью которого компания получает новые знания и использует их для улучшения существующих продуктов и внедрения (R&D), компенсация на основе запасов. Компенсация на основе акций (также называемая компенсацией на основе акций или компенсацией акционерного капитала) — это способ выплаты сотрудникам и директорам (SBC) расходов на обесценение Обесценение Обесценение основных средств можно охарактеризовать как резкое уменьшение справедливой стоимости из-за физического повреждения. изменения в существующем законодательстве, прибыли / убытки от продажи инвестиций, влияние курсов валют и многие другие расходы зависят от отрасли или компании.

Компенсация на основе акций (также называемая компенсацией на основе акций или компенсацией акционерного капитала) — это способ выплаты сотрудникам и директорам (SBC) расходов на обесценение Обесценение Обесценение основных средств можно охарактеризовать как резкое уменьшение справедливой стоимости из-за физического повреждения. изменения в существующем законодательстве, прибыли / убытки от продажи инвестиций, влияние курсов валют и многие другие расходы зависят от отрасли или компании.

EBT (прибыль до налогообложения)

EBTEarnings Before Tax (EBT) Прибыль до налогообложения или прибыль до налогообложения — это последний промежуточный итог в отчете о прибылях и убытках перед строкой чистой прибыли. EBT обозначает прибыль до налогообложения, также известную как прибыль до налогообложения, и определяется путем вычитания процентных расходов из операционной прибыли. Это последний промежуточный итог до получения чистой прибыли.

Налог на прибыль

Налог на прибыльУчет налога на прибыль Налог на прибыль и его учет являются ключевой областью корпоративных финансов.Концептуальное понимание учета налога на прибыль позволяет ссылаться на соответствующие налоги, взимаемые с прибыли до налогообложения. Общие налоговые расходы могут состоять как из текущих, так и из будущих налогов.

Чистая прибыль

Чистая прибыль IncomeNet Доход IncomeNet является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. Прибыль рассчитывается путем вычета подоходного налога из прибыли до налогообложения. Это сумма, которая направляется в нераспределенную прибыль в балансе после вычетов любых дивидендов.

Реальный пример отчета о прибылях и убытках

Ниже приведен пример консолидированного отчета о прибылях и убытках Amazon за годы, закончившиеся 31 декабря 2015–2017 гг. Взгляните на отчет о прибылях и убытках, а затем прочтите разбивку. об этом ниже.

Источник: amazon.com

Научитесь анализировать отчет о прибылях и убытках в курсе CFI по основам финансового анализа.

Начиная сверху, мы видим, что у Amazon есть два разных потока доходов — продукты и услуги, которые в совокупности образуют общий доход.

Промежуточный итог валовой прибыли отсутствует, поскольку себестоимость продаж группируется со всеми другими расходами, которые включают выполнение, маркетинг, технологии, контент, общие и административные (G&A) и другие расходы.

После вычета всех вышеупомянутых расходов мы, наконец, приходим к первому промежуточному итогу в отчете о прибылях и убытках, операционному доходу (также известному как EBIT или прибыль до уплаты процентов и налогов).

Все, что ниже операционного дохода, не связано с текущей деятельностью бизнеса — например, внереализационные расходы, резерв по налогу на прибыль (т.е., будущие налоги), а также инвестиционная деятельность по методу долевого участия (прибыль или убыток от миноритарных инвестиций) за вычетом налогов.

Наконец, мы приходим к чистой прибыли (или чистому убытку), которая затем делится на средневзвешенное количество акций в обращении Средневзвешенное количество акций в обращении Средневзвешенное количество акций в обращении относится к количеству акций компании, рассчитанному после корректировки на изменения в акционерном капитале. за отчетный период. Количество средневзвешенных акций в обращении используется при расчете таких показателей, как прибыль на акцию (EPS) в финансовой отчетности компании, для определения прибыли на акцию. Прибыль на акцию (EPS). Прибыль на акцию (EPS) является ключевым показателем, используемым для определения прибыли на акцию. доля обыкновенного акционера в прибыли компании.EPS измеряет прибыль каждой обыкновенной акции (EPS).

Как построить отчет о прибылях и убытках в финансовой модели

После подготовки каркаса отчета о прибылях и убытках как такового его можно интегрировать в соответствующую финансовую модель Типы финансовых моделей Наиболее распространенные типы финансовых моделей включают: 3 отчета модель, модель DCF, модель M&A, модель LBO, бюджетная модель. Откройте для себя 10 основных типов для прогнозирования будущих результатов.

Шаг 1

Сначала введите исторические данные за любые доступные периоды времени в шаблон отчета о прибылях и убытках в Excel Ресурсы Excel Изучите Excel онлайн с помощью сотен бесплатных руководств, ресурсов, руководств и шпаргалок по Excel! Ресурсы CFI — лучший способ изучить Excel на своих условиях.. Отформатируйте ввод исторических данных, используя определенный формат, чтобы иметь возможность различать жестко закодированные данные и расчетные данные. Напоминаем, что распространенный метод форматирования финансовой модели Форматирование финансовой модели — это самостоятельная наука. Правильно форматируя финансовую модель, аналитик сохраняет последовательность, ясность и эффективность. такие данные должны раскрасить любой жестко запрограммированный ввод синим цветом, а вычисленные данные или связать данные — черным.

Это позволяет пользователю и читателю узнать, где можно внести изменения во входные данные и какие ячейки содержат формулы и, следовательно, не должны изменяться или подделываться.Однако, независимо от выбранного метода форматирования, не забывайте поддерживать последовательное использование во избежание путаницы.

Шаг 2

Затем проанализируйте тенденцию в доступных исторических данных, чтобы создать драйверы и предположения для будущего прогнозирования. Например, проанализируйте тенденцию продаж, чтобы спрогнозировать рост продаж, проанализировав COGS как процент от продаж, чтобы спрогнозировать будущие COGS. Узнать больше о методах прогнозированияМетоды прогнозированияЛучшие методы прогнозирования. В этой статье мы объясним четыре типа методов прогнозирования доходов, которые финансовые аналитики используют для прогнозирования будущих доходов..

Шаг 3

Наконец, используя драйверы и предположения, подготовленные на предыдущем шаге, спрогнозируйте будущие значения Прогнозирование Прогнозирование относится к практике прогнозирования того, что произойдет в будущем, с учетом событий в прошлом и настоящем. По сути, это инструмент для принятия решений, который помогает предприятиям справиться с последствиями неопределенности будущего путем изучения исторических данных и тенденций. для всех статей отчета о прибылях и убытках.Прогнозируйте отдельные позиции и используйте их для расчета промежуточных итогов. Например, для будущей валовой прибыли лучше прогнозировать COGS, а выручка: Доход: Доход — это стоимость всех продаж товаров и услуг, признанных компанией за период. Доход (также называемый продажами или доходом) и вычитайте их друг из друга, а не прогнозируйте будущую валовую прибыль напрямую.

Шаблон отчета о прибылях и убытках

Загрузите бесплатный шаблон отчета о прибылях и убытках CFI, чтобы составить годовой отчет о прибылях и убытках с вашими собственными данными.

Этот шаблон взят из курса CFI по основам финансового анализа.

Каковы общие факторы для каждой статьи отчета о прибылях и убытках?

| Статья строки | Драйвер или допущение | ||

|---|---|---|---|

| Выручка от продаж | Выбранный процент роста, привязанный процент роста на основе индекса (например, ВВП) | ||

| Себестоимость проданных товаров | Процент от продаж , Фиксированная долларовая стоимость | ||

| SG&A | Процент продаж, фиксированная сумма, тренд, фиксированная долларовая стоимость | ||

| Износ и амортизация | График амортизации | ||

| График | Доходы по процентам | 206 Налог на прибыль | Процент дохода до налогообложения (эффективная ставка налога) |

Хотя эти факторы используются обычно, они являются лишь общими рекомендациями.Бывают ситуации, когда необходимо проявить интуицию, чтобы определить правильный драйвер или предположение для использования. Например, у конкретного предприятия может быть нулевой доход. Таким образом, процентная доля водителя продаж не может использоваться для COGS. Вместо этого аналитику, возможно, придется полагаться на изучение прошлой тенденции COGS, чтобы определить допущения для прогнозирования COGS в будущем.

Основные отчеты, используемые в финансовом моделировании, аналогичны основным отчетам, используемым в бухгалтерском учете. Их три: Отчет о прибылях и убытках, Баланс Баланс Баланс является одним из трех основных финансовых отчетов.Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Отчет о движении денежных средств Отчет о движении денежных средств (официально именуемый «Отчет о движении денежных средств») содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода. Он содержит 3 раздела: денежные средства от операций, денежные средства от инвестирования и денежные средства от финансирования .. В финансовой модели Типы финансовых моделей Наиболее распространенные типы финансовых моделей включают: модель с тремя отчетами, модель DCF, модель M&A, модель LBO, модель бюджета.Откройте для себя 10 основных типов, каждое из этих утверждений повлияет на значения других утверждений.

Видеообъяснение отчета о прибылях и убытках

Ниже приведено видео объяснение того, как работает отчет о прибылях и убытках, различных составляющих его элементов и почему он так важен для инвесторов и руководителей компании.

Мы надеемся, что это видео помогло вам понять, что многие люди считают самым важным финансовым отчетом в бухгалтерском учете!

Дополнительные ресурсы

CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ®. Стань сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, чтобы помочь любому стать финансовым специалистом мирового уровня. аналитик.

Пройдя курсы финансового моделирования, тренинги и упражнения, любой человек в мире может стать отличным аналитиком. Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы CFI:

- БалансБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

- Отчет о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств (официально именуемый «Отчет о движении денежных средств») содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода.Он содержит 3 раздела: денежные средства от операций, денежные средства от инвестиций и денежные средства от финансирования.

- Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках. Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, а затем затрат.

- Типы финансового анализа Типы финансового анализа Финансовый анализ предполагает использование финансовых данных для оценки результатов деятельности компании и выработки рекомендаций о том, как это можно улучшить в будущем.Финансовые аналитики в основном выполняют свою работу в Excel, используя электронную таблицу для анализа исторических данных и составления прогнозов Типы финансового анализа

Понимание отчета о прибылях и убытках

Что такое отчет о доходах?

Отчет о прибылях и убытках является одним из трех финансовых отчетов, на которые полагаются инвесторы в акции. (Остальные — это баланс и отчет о движении денежных средств.) Понимание отчета о прибылях и убытках важно для инвесторов, которые хотят проанализировать прибыльность и будущий рост компании.

Ключевые выводы:

- Отчет о прибылях и убытках суммирует доходы и расходы компании за период, квартальный или годовой.

- Отчет о прибылях и убытках бывает двух видов: многоэтапный и одноэтапный.

- Многоступенчатый отчет о прибылях и убытках включает четыре показателя рентабельности: валовую, операционную, до налогообложения и после налогообложения.

- Отчет о прибылях и убытках измеряет прибыльность, а не денежный поток.

В контексте корпоративной финансовой отчетности отчет о прибылях и убытках суммирует выручку (продажи) и расходы компании, ежеквартально и ежегодно, за финансовый год.Окончательная чистая цифра и другие цифры в отчете представляют большой интерес для инвесторов и аналитиков.

Введение в отчет о прибылях и убытках

Отчет о прибылях и убытках

Отчеты о доходах имеют разные названия. Чаще всего используются «отчет о прибылях и убытках», «отчет о прибылях и убытках», «отчет о прибылях и убытках» и «отчет о результатах операционной деятельности».

Многие профессионалы все еще используют термин P&L, который обозначает отчет о прибылях и убытках, но в наши дни этот термин редко встречается в печати.

Слова «прибыль», «прибыль» и «доход» означают одно и то же и используются как синонимы.

В финансовой отчетности используются два основных формата отчета о прибылях и убытках — многошаговый и одношаговый. Они проиллюстрированы ниже на двух примерах:

| Многоступенчатый формат | Одношаговый формат |

| Чистый объем продаж | Чистый объем продаж |

| Себестоимость | Материалы и производство |

| Валовой доход * | Маркетинг и администрация |

| Коммерческие, общие и административные расходы (SG&A) | Затраты на исследования и разработки (НИОКР) |

| Операционная прибыль * | Прочие доходы и расходы |

| Прочие доходы и расходы | Прибыль до налогообложения |

| Прибыль до налогообложения * | Налоги |

| Налоги | Чистая прибыль |

| Чистая прибыль (после налогообложения) * | – |

В многоэтапном отчете о прибылях и убытках четыре показателя прибыльности (отмечены звездочкой *) раскрываются на четырех критических этапах деятельности компании: валовая, операционная, до налогообложения и после налогообложения.

В пошаговом представлении данные о валовой и операционной прибыли не указываются. Их можно рассчитать на основании предоставленных данных.

В одноэтапном методе продажи за вычетом материалов и производства равняются валовой прибыли. Вычитая расходы на маркетинг, административные и научно-исследовательские работы (НИОКР) из валового дохода, мы получаем показатель операционного дохода.

Инвесторы должны помнить, что в отчете о прибылях и убытках выручка признается в момент их реализации, то есть когда товары отгружены, оказаны услуги и понесены расходы.При учете по методу начисления поток учетных событий в отчете о прибылях и убытках не обязательно совпадает с фактическим получением и выплатой денежных средств. Отчет о прибылях и убытках измеряет прибыльность, а не денежный поток.

Счета отчета о прибылях и убытках (многоступенчатый формат)

- Чистые продажи (продажи или выручка): это стоимость продаж компанией товаров и услуг своим клиентам. Хотя прибыль компании (ее чистая прибыль) привлекает наибольшее внимание инвесторов, верхняя строка — это то место, где начинается процесс получения дохода или получения дохода.В долгосрочной перспективе маржа прибыли от существующих продуктов компании, как правило, достигает максимума, который трудно улучшить. Таким образом, компании обычно не могут расти быстрее, чем их доходы.

- Себестоимость продаж (себестоимость проданных товаров / продукции (COGS) и стоимость услуг): для производителя себестоимостью продаж являются затраты на рабочую силу, сырье и производственные накладные расходы, используемые в производстве. товаров. Хотя это можно указать отдельно, амортизационные расходы относятся к себестоимости продаж.Для оптовых и розничных торговцев себестоимость продаж — это, по сути, стоимость покупки товаров, используемых для перепродажи. Для предприятий, связанных с услугами, себестоимость продаж представляет собой стоимость оказанных услуг или стоимость выручки.

- Валовая прибыль (валовая прибыль или валовая прибыль): Валовая прибыль компании — это не просто разница между чистыми продажами и себестоимостью продаж. Валовая прибыль также обеспечивает ресурсы для покрытия всех других расходов компании. Очевидно, что чем больше и стабильнее валовая прибыль компании, тем выше потенциал для получения положительных результатов (чистой прибыли).

- Коммерческие, общие и административные расходы : Часто называемые SG&A, это операционные расходы компании. Финансовые аналитики предполагают, что руководство в значительной степени контролирует эту категорию расходов. За тенденцией коммерческих и административных расходов в процентах от продаж внимательно следят, чтобы выявить признаки эффективности управления или ее отсутствия.

- Операционная прибыль : Вычитание SG&A из валовой прибыли компании дает операционную прибыль.Эта цифра представляет собой прибыль компании от ее обычных операций до вычета внереализационных доходов и расходов, таких как процентные расходы, налоги и особые статьи. Доход на операционном уровне, который считается более надежным, часто используется финансовыми аналитиками, а не чистая прибыль в качестве показателя прибыльности.

- Процентные расходы : Эта статья отражает стоимость займов компании. Иногда компании записывают здесь чистую цифру по процентным расходам и процентным доходам от инвестированных средств.

- Прибыль до налогообложения : Еще один тщательно отслеживаемый показатель прибыльности. Прибыль, полученная до расхода по налогу на прибыль, является важным пунктом в отчете о прибылях и убытках. Компаниям доступно множество методов, позволяющих избежать или минимизировать налоги, влияющие на их отчетный доход. Поскольку эти действия не являются частью бизнес-операций компании, аналитики могут использовать доход до налогообложения в качестве более точного показателя прибыльности компании.

- Налог на прибыль : Как указано, сумма налога на прибыль фактически не уплачена.Это оценка или счет, созданный для покрытия суммы, которую компания ожидает уплатить в виде налогов.

- Особые статьи или чрезвычайные расходы : различные события могут повлечь за собой начисления в счет дохода. Они обычно идентифицируются как расходы на реструктуризацию, необычные или разовые статьи и прекращенная деятельность. Предполагается, что эти списания будут разовыми. Инвесторы должны учитывать эти особенности при сравнении годовой прибыли, поскольку они могут исказить оценки.

- Чистая прибыль (чистая прибыль или чистая прибыль): это чистая прибыль, которая является наиболее часто используемым показателем прибыльности компании. Конечно, если расходы превышают доход, эта надпись будет считаться чистым убытком. После выплаты дивидендов по привилегированным акциям чистая прибыль становится частью капитала компании как нераспределенная прибыль. Дополнительные данные также представлены для чистой прибыли на основе акций в обращении (базовых) и потенциальной конвертации опционов на акции, варрантов и т. Д.(разбавленный).

- Совокупный доход : Концепция совокупного дохода, которая является относительно новой, учитывает влияние таких статей, как корректировки при пересчете в иностранную валюту, корректировки минимальных пенсионных обязательств и нереализованные прибыли / убытки на определенные инвестиции в заемные средства и капитал. Инвестиционное сообщество продолжает уделять внимание показателям чистой прибыли. Все элементы корректировки относятся к экономическим событиям, которые находятся вне контроля руководства компании.Их влияние реально, но они имеют тенденцию выравниваться в течение длительного периода.

Образец отчета о прибылях и убытках

Теперь давайте посмотрим на образец отчета о прибылях и убытках компании XYZ за финансовые годы, заканчивающиеся 2019 и 2020 (расходы указаны в скобках):

Отчет о прибылях и убытках компании XYZ за 2019 и 2020 гг.

| (Цифры, долл. США) | 2019 | 2020 |

| Чистый объем продаж | 1 500 000 | 2 000 000 |

| Себестоимость | (350 000) | (375 000) |

| Валовой доход | 1,150,000 | 1 625 000 |

| Операционные расходы (SG&A) | (235 000) | (260 000) |

| Операционная прибыль | 915 000 | 1,365,000 |

| Прочие доходы (расходы) | 40 000 | 60 000 |

| Чрезвычайная прибыль (убыток) | – | (15 000) |

| Процентные расходы | (50 000) | (50 000) |

| Чистая прибыль до налогообложения (прибыль до налогообложения) | 905 000 | 1,360,000 |

| Налоги | (300 000) | (475 000) |

| Чистая прибыль | 605 000 | 885 000 |

Из приведенного выше примера мы можем сделать вывод, что между 2019 и 2020 годами компании XYZ удалось увеличить продажи примерно на 33%, снизив при этом себестоимость продаж с 23% до 19% от продаж.Следовательно, валовая прибыль в 2020 году значительно выросла, что является огромным плюсом для рентабельности компании.

Кроме того, общие операционные расходы находятся под строгим контролем, увеличившись на скромные 25 000 долларов. В 2019 году операционные расходы компании составили 15,7% от продаж, тогда как в 2020 году они составили всего 13%. Это очень хорошо с учетом значительного увеличения продаж.

В результате чистая прибыль компании увеличилась с 605 000 долларов в 2019 году до 885 000 долларов в 2020 году.Положительные годовые тенденции в компонентах отчета, как в доходах, так и в расходах, подняли маржу прибыли компании (чистая прибыль / чистая выручка) с 40% до 44% — и это опять-таки очень благоприятно.

Если вы инвестируете в DIY, вам придется посчитать. Если вы используете данные инвестиционных исследований, эксперты подберут для вас цифры.

Понимая составляющие доходов и расходов в отчете, инвестор может оценить, что делает компанию прибыльной. В случае с компанией XYZ, она испытала значительный рост продаж за рассматриваемый период, а также смогла контролировать расходную часть своего бизнеса.Это показатель эффективного управления. Тот, который заслуживает дальнейшего изучения с целью возможных инвестиций.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем редакционная политика.Рэндалл В. Люке и Дэвид Т. Встреча. «Как компании сообщают о доходах: FASB вводит новые правила для совокупного дохода». Бухгалтерский учет, май 1998 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Определение отчета о прибылях и убытках

Что такое отчет о доходах?

Отчет о прибылях и убытках — это один из трех важных финансовых отчетов, используемых для представления финансовых результатов компании за определенный отчетный период, при этом двумя другими ключевыми отчетами являются баланс и отчет о движении денежных средств.

Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках или отчет о прибылях и убытках, в основном фокусируется на доходах и расходах компании за определенный период.

Ключевые выводы

- Отчет о прибылях и убытках — это одна из трех (наряду с балансом и отчетом о движении денежных средств) основных финансовых отчетов, в которых отражены финансовые результаты компании за определенный отчетный период.

- Чистая прибыль = (Общий доход + прибыль) — (Общие расходы + убытки)

- Общая выручка — это сумма операционных и внереализационных доходов, в то время как общие расходы включают расходы, понесенные по основным и дополнительным видам деятельности.

- Доходы не являются поступлениями. Выручка получена и отражена в отчете о прибылях и убытках. Квитанции (полученные или выплаченные наличные) — нет.

- Отчет о прибылях и убытках дает ценную информацию о деятельности компании, эффективности ее управления, неэффективных секторах и ее результатах по сравнению с отраслевыми аналогами.

Введение в отчет о прибылях и убытках

Отчет о прибылях и убытках

Отчет о прибылях и убытках является важной частью отчетов о деятельности компании, которые необходимо подавать в Комиссию по ценным бумагам и биржам (SEC).В то время как баланс представляет собой моментальный снимок финансовых показателей компании на определенную дату, отчет о прибылях и убытках сообщает о доходах за определенный период времени, а его заголовок указывает продолжительность, которая может читаться как « За (финансовый) год / квартал, закончившийся в сентябре 30, 2018. ”

Тереза Чиечи {Copyright} Investopedia, 2019.В отчете о прибылях и убытках основное внимание уделяется четырем ключевым статьям: выручка, расходы, прибыли и убытки. Он не делает различий между наличными и безналичными поступлениями (продажи наличными по сравнению с продажами в кредит) или наличными и безналичными платежами / выплатами (покупки наличными по сравнению с покупками в кредит).Он начинается с деталей продаж, а затем переходит к вычислению чистой прибыли и, в конечном итоге, прибыли на акцию (EPS). По сути, он дает отчет о том, как чистый доход, полученный компанией, преобразуется в чистую прибыль (прибыль или убыток).

Выручка и прибыль

В отчете о прибылях и убытках отражено следующее, хотя его формат может варьироваться в зависимости от местных нормативных требований, диверсифицированного объема бизнеса и связанной с ним операционной деятельности:

Операционная выручка

Выручка, полученная от основной деятельности, часто называется операционной выручкой.Для компании, производящей продукт, или для оптовика, дистрибьютора или розничного торговца, занимающегося продажей этого продукта, выручка от основной деятельности относится к выручке, полученной от продажи продукта. Аналогичным образом, для компании (или ее получателей франшизы), занимающейся предложением услуг, доход от основной деятельности означает доход или комиссионные, полученные в обмен на предложение этих услуг.

Внереализационная выручка

Доходы, полученные от вторичной непрофильной деятельности, часто называют внереализационными повторяющимися доходами.Эти доходы поступают из доходов, которые не связаны с покупкой и продажей товаров и услуг, и могут включать доход от процентов, полученных на коммерческий капитал, лежащий в банке, доход от аренды коммерческой собственности, доход от стратегических партнерств, таких как поступления от выплаты роялти или доход. с рекламного дисплея, размещенного на коммерческой недвижимости.

Прибыль

Прибыль, также называемая прочим доходом, означает чистые деньги, полученные от других видов деятельности, например от продажи долгосрочных активов.Сюда входит чистая прибыль, полученная от единовременной некоммерческой деятельности, например, от продажи компанией своего старого автофургона, неиспользуемой земли или дочерней компании.

Не следует путать выручку с квитанциями. Выручка обычно учитывается в период, когда осуществляются продажи или оказываются услуги. Квитанции — это полученные денежные средства, которые учитываются по факту получения денег. Например, клиент может получить товары / услуги у компании 28 сентября, в результате чего выручка будет учтена в сентябре.Благодаря хорошей репутации покупателю может быть предоставлено 30-дневное окно оплаты. У него будет время произвести оплату до 28 октября, когда будут учтены квитанции.

Расходы и убытки

Затраты на продолжение работы и получение прибыли для бизнеса известны как расходы. Некоторые из этих расходов могут быть списаны в налоговой декларации, если они соответствуют требованиям IRS.

Расходы по основной деятельности

Все расходы, понесенные для получения обычной операционной выручки, связанной с основной деятельностью компании.Они включают стоимость проданных товаров (COGS), коммерческие, общие и административные расходы (SG&A), износ или амортизацию, а также расходы на исследования и разработки (R&D). Типичные элементы, составляющие список, — это заработная плата сотрудников, комиссионные с продаж и расходы на коммунальные услуги, такие как электричество и транспорт.

Расходы на вторичную деятельность

Все расходы, связанные с непрофильной деятельностью, например, проценты по ссуде.

Убытки как расходы

Все расходы, которые идут на убыточную продажу долгосрочных активов, единовременные или любые другие необычные расходы или расходы на судебные процессы.

В то время как первичные доходы и расходы дают представление о том, насколько хорошо работает основной бизнес компании, вторичные доходы и расходы учитывают участие компании и ее опыт в управлении специальной, неосновной деятельностью. По сравнению с доходом от продажи промышленных товаров, существенно высокий процентный доход от денег, лежащих в банке, указывает на то, что предприятие может не использовать имеющиеся денежные средства в полной мере за счет расширения производственных мощностей или сталкивается с проблемами в увеличение доли рынка в условиях конкуренции.Периодический доход от аренды, полученный за счет размещения рекламных щитов на заводе компании, расположенном вдоль шоссе, указывает на то, что руководство извлекает выгоду из имеющихся ресурсов и активов для получения дополнительной прибыли.

Структура отчета о прибылях и убытках

Математически чистый доход рассчитывается на основе следующего:

Чистая прибыль = (выручка + прибыль) — (расходы + убытки)

Чтобы понять приведенные выше детали с некоторыми реальными цифрами, предположим, что фиктивный бизнес по продаже спортивных товаров, который дополнительно предоставляет обучение, представляет отчет о прибылях и убытках за последний квартал.

Изображение Сабрины Цзян © Investopedia 2020Он получил 25 800 долларов от продажи спортивных товаров и 5 000 долларов от услуг по обучению. Он потратил различные суммы, перечисленные на данные мероприятия, на общую сумму 10 650 долларов. Компания получила чистую прибыль в размере 2000 долларов от продажи старого фургона и понесла убытки в размере 800 долларов от урегулирования спора, поднятого потребителем. Чистая прибыль за квартал составила 21 350 долларов. Приведенный выше пример представляет собой простейшую форму отчета о прибылях и убытках, которую может создать любой стандартный бизнес.Он называется пошаговым отчетом о прибылях и убытках, поскольку основан на простом расчете, в котором суммируются доходы и прибыли и вычитаются расходы и убытки.

Однако реальные компании часто работают в глобальном масштабе, имеют диверсифицированные бизнес-сегменты, предлагая сочетание продуктов и услуг, и часто участвуют в слияниях, поглощениях и стратегических партнерствах. Такой широкий спектр операций, диверсифицированный набор расходов, различные виды коммерческой деятельности и необходимость представления отчетности в стандартном формате в соответствии с нормативными требованиями приводят к многочисленным и сложным учетным записям в отчете о прибылях и убытках.

Компании, включенные в листинг, следуют Многоступенчатому отчету о прибылях и убытках , в котором операционная выручка, операционные расходы и прибыли от внереализационных доходов, внереализационных расходов и убытков разделяются, а в отчете о прибылях и убытках содержится гораздо больше деталей. По сути, различные показатели рентабельности в многоэтапном отчете о прибылях и убытках отражаются на четырех различных уровнях деятельности предприятия — валовом, операционном, до налогообложения и после налогообложения. Как мы вскоре увидим в следующем примере, это разделение помогает определить, как доход и прибыльность перемещаются / меняются с одного уровня на другой.Например, высокая валовая прибыль, но более низкая операционная прибыль указывает на более высокие расходы, в то время как более высокая прибыль до налогообложения и более низкая прибыль после налогообложения указывает на потерю прибыли из-за налогов и других разовых необычных расходов.

Давайте посмотрим на последние годовые отчеты о доходах двух крупных транснациональных компаний, акции которых котируются на бирже, из различных секторов технологий (Microsoft) и розничной торговли (Walmart).

Пример отчета о прибылях и убытках

Изображение Сабрины Цзян © Investopedia 2020Чтение стандартных отчетов о доходах

Основное внимание в этом стандартном формате уделяется расчету прибыли / дохода по каждой подзаголовке выручки и операционных расходов, а затем учету обязательных налогов, процентов и других единовременных единовременных событий для получения чистой прибыли, применимой к обыкновенные акции.Хотя вычисления включают в себя простые сложения и вычитания, порядок, в котором различные записи появляются в операторе, и их отношения часто повторяются и усложняются. Давайте углубимся в эти цифры, чтобы лучше понять.

Доходный отдел

В первом разделе, озаглавленном «Выручка», указано, что валовая (годовая) прибыль Microsoft за финансовый год, закончившийся 30 июня 2018 года, составила 72,007 миллиарда долларов. Он был получен за вычетом стоимости выручки (38 долларов.353 миллиарда) от общей выручки (110 360 миллиардов долларов), полученной технологическим гигантом в течение финансового года. Около 35% от общего объема продаж Microsoft пошло на расходы на получение дохода, в то время как аналогичный показатель для Walmart составил около 75% (373,396 долл. США / 500,343 долл. США). Это указывает на то, что Walmart понес гораздо более высокие затраты по сравнению с Microsoft для обеспечения эквивалентных продаж .

Операционные расходы

В следующем разделе под названием «Операционные расходы» снова учитывается стоимость выручки ($ 38.353 миллиарда) и общий доход (110 360 миллиардов долларов), чтобы прийти к заявленным цифрам. Поскольку Microsoft потратила 14,726 миллиарда долларов на исследования и разработки (R&D) и 22,223 миллиарда долларов на коммерческие общие и административные расходы (SG&A), общие операционные расходы рассчитываются путем суммирования всех этих цифр (38,353 доллара + 14,726 доллара + 22,223 доллара) = 75,302 миллиарда долларов.

Уменьшение общих операционных расходов из общей выручки приводит к операционному доходу (или убытку) как (110,360 долларов — 75,302 долларов) = 35,058 миллиардов долларов.Эта цифра представляет собой прибыль до уплаты процентов и налогов (EBIT) по его основной деятельности и снова используется позже для получения чистой прибыли.

Сравнение позиций показывает, что Walmart ничего не тратил на НИОКР и имел более высокие SGA и общие операционные расходы по сравнению с Microsoft.

Доход от непрерывной деятельности