Размер налога на имущество юридических лиц 2019 – Налог на недвижимое имущество юридических лиц 2019

Размер налога на имущество организаций 2019

Налоговая база устанавливается плательщиком самостоятельно. Для этого рассчитывается среднегодовая остаточная (первичная) стоимость. Для расчета размера налога на имущество организаций плюсуется цена имущества без амортизации на начало каждого месяца и делится на число месяцев в году, после чего к сумме прибавляется 1 (делят на 13).

Объекты налогообложения и плательщики

Имущественный налог – обязательство уплачивать в бюджет конкретный процент от общей суммы средств, которые числятся на балансовом счету организации. Эта плата – региональный налог, следовательно, руководящие органы субъектов Российской Федерации вправе принимать собственный законодательный акт, если он не будет противоречить общегосударственной норме.

Региональная власть вправе определять ставку платежа по налогам, период оплаты и алгоритм расчета.

К объектам налогообложения относятся все типы имущества, включая:

- дома, постройки и их части, независимо от цели их предназначения и использования;

- оснащение, которое относится по бухучету к главным ресурсам;

- движимое имущество, которое было куплено до 2013 года.

При этом не важно где и как оно было получено, какова его форма собственности.

Налог нужно будет уплачивать за объекты, которые находятся:

- в частной собственности;

- в нерегулярном пользовании;

- в распоряжении;

- в руководстве по доверенности;

- в коллективной деятельности.

Объектами налогообложения не считаются – участки земли, водные и прочие объекты природы, культурные сооружения, специфические типы имущества (морские и речные порты, судна и прочее), имущество, которым распоряжается федеральная власть.

Налогооблагаемые объекты должны соответствовать определенным требованиям:

- имущество должны использовать для ведения коммерческой деятельности;

- период эксплуатации – не больше 1 года;

- имущество должно приносить выгоду организациям;

- имущество нельзя перепродавать.

Плательщики – организации, владеющие имуществом. Это касается российских организаций и иностранных, ведущих деятельность на территории РФ.

Плательщиками не являются – организации, которые перевелись на режим ЕНВД или на упрощенную систему.

Налогоплательщик считается обязательной составляющей обложения налогами, который должен уплачивать налог. В соответствии с российским законодательством таковыми являются юридические и физические лица.

Закон

Главные положения и условия имущественного налога регулируются главой 30 Налогового кодекса. Согласно 384, 385 статьям установлены особенности уплаты налога.

Статья 130 Гражданского кодекса разъясняет, что относится к движимому и недвижимому имуществу.

Статьей 380 НК установлен максимальный размер налоговой ставки – 2,2%.

В соответствии со статьей 52 (пункт 1) Налогового кодекса плательщик налогов рассчитывает налог на имущество самостоятельно. Периоды внесения платы регулируются статьей 386 НК.

Размер налога на имущество организаций

Чтобы рассчитать размер налога на имущество организаций, используется формула – налоговая база умножается на ставку и делится на 100%.

Подлежит обложению налогом как движимое, так и недвижимое имущество организаций.

Движимое

Налоги с движимого имущества уплачивают компании, которые работают с общей системой налогообложения и на ЕСХН. В Налоговом кодексе отсутствует льгота на движимое имущество.

С нынешнего года все учреждения уплачивают налог по ставке 1,1%.

На упрощенном режиме и на ЕНВД компании налог на имущество не уплачивают, как раньше.

Недвижимое

Под налогообложение попадает имущество, кроме участков земли и прочих объектов природы.

Особенности процедуры для организаций на упрощенном режиме:

- уплачивается налог на недвижимость, являющейся «основными средствами»;

- под уплату попадает жилая недвижимость, которая не учитывается как ОС.

Организации на ЕНВД оплачивают налог, если имеют в собственности торговые центры или помещения.

Размер налога на недвижимое имущество юридических лиц исчисляется на основании кадастровой либо остаточной стоимости.

Ставка

Максимальную ставку налогообложения регулирует Налоговый кодекс. Областная власть имеет право определять собственную ставку, которая не выходит за пределы, установленные органами центральной власти. Показатель зависит от типа имущества, региона и года.

Предельным уровнем ставки по налогам считается 2,2% от стоимости имущества, которое облагается.

Законодательной властью допускается поэтапное увеличение процентной ставки и достижение предельного размера спустя пару лет.

Сниженный уровень налогообложения предусмотрен для следующих объектов:

- железные дороги;

- линии электропередач;

- узловые трубопроводы;

- технологические постройки.

В регионах устанавливается собственный размер налогообложения, исходя из нужд бюджета и возможностей плательщиков. Предельная ставка в 2019 году составляет 1,9%.

Расчет налога по среднегодовой стоимости отличается от расчета на основании кадастровой стоимости. Чтобы вычислить налог, необходимо налоговую базу умножить на ставку.

Как и когда платить?

В регионах лично принимается решение касательно сроков внесения аванса и перечисления средств. Способов два:

- устанавливается налоговый период – заплатить нужно будет 1 раз;

- платежи перечисляют каждый квартал.

Сроки уплаты:

- до 30 апреля за 1 квартал;

- не позднее 30 июля – за полугодие;

- до 30 октября – за 9 месяцев;

- не позднее 30 января – за год.

Аванс либо налог уплачивается по месту расположения имущества – в налоговую инспекцию.

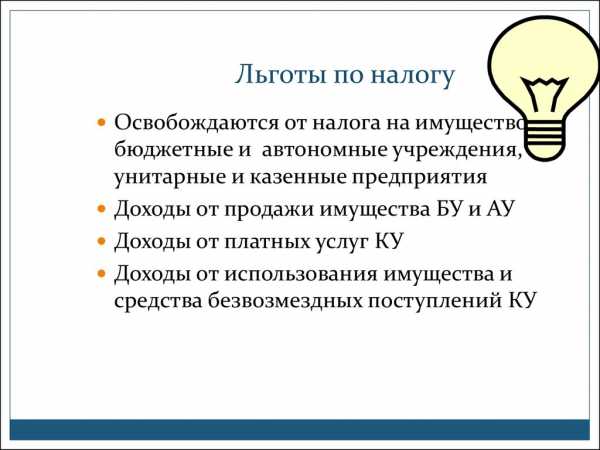

Кто освобожден?

Федеральными являются:

- по имущественному типу, освобождаются фирмы, которые работают в Сколково, и их доход не превышает 300 млн.;

- объекты с большой энергоэффективностью;

- с уголовно-исполнительной системой;

- религиозные общества – налоги не уплачиваются с сакральных сооружений;

- фармацевтические производства – только те организации, которые производят лекарства для борьбы с эпидемиями;

- организации для недееспособных граждан.

Освобождены от налогообложения такие объекты:

- монументы;

- историческое имение;

- имущество адвокатского заседания;

- имущество научных центров.

В регионах предоставляют такие льготы:

- избавление конкретных категорий от уплаты со всего имущества;

- избавление от уплаты налога с конкретного типа собственности;

- снижение суммы ассигнований определенным категориям.

Некоторым категориям в регионе установлены пониженные ставки.

Таким образом, имущественный налог оплачивают организации, имеющие собственное имущество. Если объектов собственности несколько, ведется отдельный учет.

Определенные учреждения попадают под льготы на федеральном или региональном уровне. Максимальная ставка – 2,2%. Размер налога рассчитывается каждый квартал.

На видео о налоге на имущество

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

realtyurist.ru

Льготы по налогу на имущество юридических лиц в 2019 году: последние новости

Под имуществом понимается совокупность вещей, которые находятся в собственности физического либо юридического лица, а также их имущественных прав на получение вещей или имущественного удовлетворения от других лиц, представляющие для собственника какую-либо полезность.

В 2019 году планируются изменения налогообложения, касающиеся движимого имущества. Планируется упразднить безусловный характер налоговой льготы на движимость, поставленную на баланс с 2013 года. Ранее она налогом не облагалась, но с 2018 года все изменилось.

Это значит, что НДИ утрачивает федеральное значение и приобретает статус регионального. Субъекты федерации сами решают, подтвердить ли привычную льготу, применить ли установленную ставку (максимальная = 1,1%), или выбрать промежуточное значение для налогообложения ДИ.

При этом с 2019 года ставка НДИ удвоится. Она будет равна 2,2%, но право на применение льготы останется за регионами. Для плательщиков НДИ всё зависит от того, введена ли льгота в конкретном регионе на законодательном уровне, как указано в п. 1 ст. 381.1 НК РФ.

Понижение ставки НДИ допустимо, в соответствии с п. 2 ст. 381.1 НК РФ, для объектов не старше 3 лет и для оборудования, относящегося к разряду инновационного и высокоэффективного. Решение об утверждении федеральных и региональных «поблажек» было принято на основании безысходности.

Оставить юридических лиц без льгот правительство не посмело. Полный перечень федеральных льгот прописан в НК, а региональных – в законах, утвержденных региональными властями.

Кому предоставляется льгота?

Льготы по налогу на имущество юридических лиц могут оформить организации, в собственности которых есть движимое имущество. Общероссийская льгота по налогу на имущество организаций была ликвидирована с начала 2018 года. Такая субсидия распространялась только на движимое имущество.

С текущего периода Налоговая РФ придерживается следующего механизма: если регион России в 2017 году не принял закон о введении льготы по движимому имуществу, то с 2018 года она не действует.

Как изменился размер льготы за последние 3 года?

Правительство РФ вначале планировало освободить от налога всё движимое имущество предприятий и распространить это правило на правоотношения, возникающие с 01.01.2018. Кабинет министров предложил в свою очередь сохранить льготу на федеральном уровне до 2019 года.

Но большинство субъектов выступило против. Было выдвинуто предложение о сборе налога на региональном уровне. В силу подпункта 8 п. 4 ст. 374 НК РФ под налог попадают только основные средства из III и последующих амортизационных групп, период полезного использования которых – от 3-х лет. Такие средства были принятые на учет с 01 января 2013 года.

Какой размер льготы по налогу на имущество юридических лиц в 2019 году

С 1 января 2019 года налог на имущество будет исчисляться только в отношении недвижимого имущества. Это позволит существенно снизить налоговую нагрузку на фонд основных средств.

Известно, в 2018 году продолжает действовать статья 381 НК РФ, где перечислены возможные условия снижения ставки. И действует она независимо от того, внесены ли такие положения в региональный закон или нет.

В налогообложении на протяжении последних 3-х лет различают 2 вида федеральных льгот:

- освобождающие организацию от уплаты налога совсем – ставка 0% на все имущество;

- освобождающие от уплаты налога только по определенным видам имущества.

Адвокатские коллегии и научно-исследовательские институты пользуются первым видом льгот. Также на него имеют право предприятия, изготавливающие протезы и другие ортопедические изделия. Что касается частичного освобождения от уплаты налога, оно предусмотрено для уголовно-исполнительных организаций, церквей и прочих приходов.

Есть также 3 вида федеральных льгот, требующих упоминания в региональных законах. Они перечислены в пунктах статьи 381 НК РФ:

1.Льготы по движимому имуществу, поставленному на учет позднее 01.01.2013 года (пункт 25).

2.Льготы по объектам ЛЭП и сопутствующей инфраструктуры (пункт 21).

3.Льготы по имуществу, расположенному на территории дна Каспийского моря, принадлежащей РФ.

От обложения налогом также освобождаются объекты природопользования, имущество ряда госучреждений, памятники культурного наследия и ядерные установки.

Субъекты администрации на местах имеют право вводить иные налоговые вычеты при конкретных условиях. К примеру, использование сэкономленных от уплаты налога денег на социальные проекты, как это делают в Московской области.

Но региональные власти не могут устанавливать ограничения по срокам их действия, поскольку сроки устанавливают по письму Минфина РФ №03-05-06-01/120. Отдельно необходимо рассмотреть вопрос относительно движимого имущества организаций.

Если оно состоит на балансе, за него нужно платить налог. Ставка по налогу на имущество движимое не превышает 1,1%, а в Московской области уже сведена к 0%. Ожидается поднятие ставки до 2,2% к 2019 году.

Любые изменения в законодательстве в 2018 году относятся только к тому имуществу, которое поставлено на баланс не ранее 01.01.2013. В список движимого имущества входят:

- средства передвижения – авто-, мото- и другая техника;

- деньги и ценные бумаги;

- музейные экспонаты;

- паи в бизнесе;

- линии связи и другие средства.

Налогоплательщик может самостоятельно определить тип имущества. Для этого нужно применить следующий критерий оценки: если имущество легко перемещается, без разрушения и изменения его назначения, значит, оно относится к движимой группе.

Как получить льготу по налогу на имущество юридических лиц в 2019 году

Чтобы получить льготу, нужно заполнить и подать заявку раз в год. Каждый квартал также подают информацию об авансовых платежах. Освобождаются от подачи декларации только те организации, на балансе которых не числится никакое движимое или недвижимое имущество.

Декларация предоставляется по форме (КНД 1152028) в сроки, указанные в Налоговом кодексе. Но это не должно быть позже 30 марта следующего после официальной даты года.

За 2018 год подать декларацию в электронном или бумажном виде можно до 30.03.2019. Документ подается в налоговую службу либо по месту регистрации организации, либо по месту нахождения указанного на балансе имущества. Для тех субъектов, кто владеет большим количеством движимых и недвижимых средств на балансе, определяется конкретный адрес учета.

Обязаны подавать декларацию в электронном виде фирмы, чья численность сотрудников за год превысила 100 человек. Остальные юридические лица имеют право отнести или переслать ценным письмом бланк в ИФНС. При пересылке сохраняется квитанция, создается опись вкладываемых документов.

Последние новости

Власти на региональном уровне планируют увеличить размер новых льгот по движимым объектам, с даты выпуска которой минуло до 3-х лет. Льгота повысится на следующие объекты:

- По инновационному оборудованию с высокой эффективностью.

- Расположенные в российской части Каспия.

Уточним, что состав объектов, которые можно относить ко второй категории, определяет тоже субъект РФ. Данная льгота может представлять собой как пониженную ставку, так и полное освобождение от налога.

Новый подпункт 2.1 пункта 12 статьи 378.2 НК РФ, который введён Законом № 286-ФЗ, уточняет с 01.01.2018 года порядок определения налоговой базы и расчёта налога (аванса), если кадастровая стоимость объектов установлена в течение года. Это касается двух типов имущества:

- Недвижимости инофирм.

- Жилых объектов, не учтённых на балансе как ОС.

Кадастровая оценка определяется с учетом даты внесения изменений по этим объектам в ЕГРН.

2019god.me

Ставка налога на имущество юридических лиц 2019

Фирмы, имеющие во владении движимые и недвижимые активы, обязаны перечислять за них определенные средства в региональный бюджет. Однако часто компании сталкиваются с вопросом: какой размер ставки налога на имущество юридических лиц в 2019 году?

Кто платит?

Движимые и недвижимые активы компании облагаются налогом на имущество. В соответствии с действующим законодательством, данным налогом облагается:

- Юридические лица, имеющие российское гражданство и владеющие на праве собственности движимым или недвижимым имуществом.

- Иностранные компании, ведущие коммерческую деятельность на территории РФ. Сбором облагается имущество находящиеся в составе основных средств предприятия. Если зарубежная фирма не ведет предпринимательской деятельностью на территории РФ, но имеет в пределах государства находящееся в собственности различное имущество, за него также необходимо уплачивать налог.

Однако согласно 374 ст. НК РФ не облагается налогом имущество следующего вида:

- объекты, входящие в состав водных лесных и иных природных фондов;

- объекты, являющиеся памятниками истории, культуры или архитектуры;

- имущество, используемые для организации военной службы;

- объекты, в которых хранятся отходы радиоактивные промышленности;

- объекты космической промышленности;

- суда, включенные в состав международного реестра водного транспорта.

От уплаты имущественного налога освобождаются юридические лица:

- которые занимаются подготовкой и организации чемпионата мира по футболу, который пройдет в 2019 году;

- организационный комитет и дочерние предприятия «России 2019»;

- различные общественные организации инвалидов;

- организации, осуществляющие уголовно исправительные деятельность;

- компании, производящие лекарственные препараты, если это является их основным видом деятельности.

Вышеперечисленные льготы установлены на федеральном уровне.

Объекты налогообложения

Объектами налогообложения является имущество, учтенное в основных средствах предприятия. При этом неважно владеет ли компания объектом на праве собственности или он дан ему во временное пользование. При нахождении объекта на балансе предприятия уплата налога за него обязательна.

Имущество, являющееся налогооблагаемым, должно отвечать ряду требований:

- использоваться для ведения коммерческой деятельности организации;

- срок эксплуатации имущества должен превышать один год;

- оно должна приносить компании экономическую выгоду;

- владелец имущества не собирается его перепродавать в ближайшее время.

Согласно Гражданскому кодексу РФ недвижимостью считаются объекты, транспортировка которых без серьезных для них повреждений невозможна. В большинстве случаев это различные строения и сооружения.

К движимому имуществу относятся все остальные объекты. Как правило, это автотранспорт, денежные средства и ценные бумаги.

Законодательство

Разбираясь, кто платит налог на имущество юридических лиц, стоит обратиться к 30 главе НК РФ. Взимание налога регламентируется различными инструкциями и постановлениями финансовых ведомств, которые вносят определенные поправки в свод законов.

Так как отчисление имущественных сборов относятся к региональным выплатам, власти субъекты РФ также имеют законное право вносить определенные коррективы в налог. Однако при этом они должны придерживаться общегосударственных нормативов.

Ставка налога на имущество юридических лиц

В соответствии со ст. 372 НК РФ ставка по налогу на имущество для юридических лиц не может превышать 2,2%. Власти региона имеют право ее изменять.

При расчете налогооблагаемой базы по кадастровой стоимости ставка не может превышать 2%. Если имущество относится к магистральным трубопроводам или энергетическим линиям, власти региона не имеют права применять в ставку выше 1,9%. Для путей железнодорожного сообщения и объектов, обеспечивающих их техническое обслуживание, ставка по налогу не может превышать 1,3%.

В некоторых случаях действует нулевые коэффициенты. Это может быть использовано для имущества газовой инфраструктуры и объектов, благодаря которым осуществляется пользование земными недрами и разработка полезных ископаемых.

Однако фактически законными отсутствие отчислений по имущественному налогу является постановка их на баланс предприятия после января 2015 года или полное или частичное расположение в Якутии или Иркутской и Амурской областях.

Если властями региона не установлена своя определенная ставка, имущественный налог будет вычисляться по максимально предусмотренному федеральному коэффициенту.

В большинстве случаев российские регионы используют в максимально возможную ставку по налогу, однако в двух регионах действует уменьшенная налоговая ставка. Это:

- Крым, где установлена ставка в 1% для всех юридических лиц кроме предприятий, ведущих сельскохозяйственную деятельность (для них размер ставки составляет 0,5%).

- Севастополь. Здесь ставка понижена до 1% для всех предприятий. Для некоторых категорий компаний предусматривается понижение ставки до 0,1 и 0,5%.

Недвижимое и движимое

Ставки, как на движимое, так и на недвижимое имущество устанавливаются властями региона в рамках федеральных законов.

От чего зависит?

На размер ставки влияет место регистрации имущества и его кадастровая стоимость, а также вид объекта и категория налогоплательщика.

Как рассчитать?

Для расчёта суммы имущественного налога потребуется знание следующих показателей:

- налоговой базы, которая может быть среднегодовой или кадастровой стоимостью объекта;

- ставка по налогу, она не может превышать 2,2% и быть пониженной для некоторых категорий объектов.

У кого есть льготы?

При льготировании предприятий учитываются нормы ст. 381 НК РФ, где указан подробный перечень юридических лиц, которые могут быть частично или полностью освобождены от уплаты налога на имущество. Также право на учреждения льгот может предоставляться властями регионов.

Для некоторых видов предпринимателей, а также объектов недвижимости может быть предоставлена пониженная налоговая ставка.

Подача декларации

Юридические лица обязаны в установленный законом период подтвердить перечисление в бюджет денежных средств путем подачи налоговой декларации. Форма бланка утверждена ФНС ещё в 2011 году.

С тех пор существенных изменений он не претерпел. Декларация состоит из титульного листа и 3 разделов. В первом должна быть указана сумма отчисления по налогу, во втором выкладка по балансовой оценке, в третьем по кадастровой стоимости.

Сроки уплаты и отчетности

Налоговая декларация по авансовому платежу должна быть подана не позднее 30 дней после окончания квартала. Годовая декларация подается предприятием не позднее 30 марта года, следующего после окончания налогового периода.

Налоговым периодом для оплаты имущественного налога является календарный год. Если сумма отчислений определяется по среднегодовой стоимости имущества, денежные средства придется вносить и ежеквартально.

Это правило также действует и при кадастровой оценки имущества. Подобные выплаты предусмотрены и для предпринимателей, которые используют упрощенную систему налогообложения. Местным властям при разработке ставок по налогу запрещено устанавливать свои отчётные этапы.

Непосредственно оплата налога происходит в отделении банка или с помощью электронных ресурсов.

На видео о налоге на имущество

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

realtyurist.ru

Ставка налога на имущество организаций 2019

Система налогообложения имущества включает в себя один из важных видов выплат, это налог на имущество организаций. В России он введен в 1992 году. С этого момента власти каждого отдельного региона следят за выполнением сроков выплаты, сумм и начислений. Кроме того, они наделены правом устанавливать региональную ставку и позволять некоторым видам плательщиков пользоваться льготами. Рассмотрим основные элементы налога и определим его ставку на данный момент.

Кто платит?

Платят налоги те компании, у которых есть свое имущество. В статье 374 Налогового Кодекса можно подробно узнать, какого рода имущество является объектом налогообложения.

Существует главное условие, согласно которому за движимое и недвижимое имущество нужно платить. Оно должно быть основным средством для работы компании. Если дело идет об иностранных организациях, которые ведут свою профессиональную деятельность в России, то они платят по закону той страны, в которой работают и где находится имущество.

Если иностранная организация осуществляет деятельность в России, но обладает имуществом в этой стране, то оно так же является объектом обложения. Но оно должно принадлежать компании-владельцу по праву собственности.

Существует два вида имущества, которое не подходит под налогообложение. Это природные объекты, например участки земли, и то, что по закону принадлежит властям, которое используется ими для обороны, охраны и обеспечения безопасности.

Размер

Размеры налога в каждом индивидуальном случае разные. Это зависит от:

- количества имущества;

- вида имущества;

- региона, в котором находится имущество.

Существуют и другие критерии, по которым определяются размеры налога. Но в каждом случае они разные.

Правовая база

В статье 375 Налогового Кодекса РФ установлена среднегодовая стоимость имущества, сумму которого признали объектом налогообложения.

На основе статьи 378.2 НК можно удостовериться, что в некоторых случаях база для выплат такого рода определяется как их кадастровая стоимость.Ну а статьей 376 НК определяются общие правила.

Ставка налога на имущество организаций

Изначальная ставка определяется в отдельности властями каждого региона на основании законов субъектов РФ.

Однако в налоговом кодексе все же есть одно важное ограничение, а именно, ставка налога на имущество организаций 2019 по такого рода налогу не должна превышать 2,2 процента. Это правило установлено и для налоговой базы, которая определяется как кадастровая стоимость.

Власти каждого региона меняют ставки на сновании имущества и категорий налогоплательщиков.

В каждой районной налоговой инспекции можно подробно узнать о ставках по выплатам в конкретном регионе.

Сколько составляет?

Итак, ставка по налогам по закону не должна превышать 2,2%. Однако в отдельных регионах допускается дифференциация ставок. Что касается Москвы, то ставка налогоплательщиков установлена в максимальном размере.

Как рассчитать?

Для расчета необходимо умножить базу на ставку. Сама база и ставка высчитываются заранее отдельно по отношению к следующим критериям:

- Собственность головной компании.

- Собственность каждого обособленного подразделения.

- По каждому объекту, который находится вне головной компании.

Но бывает так, что несколько объектов находятся в разных регионах. Тогда база выплат рассчитывается на основании другого имущества. Но нужно определить долю для каждого из регионов.

Среднегодовая стоимость налогооблагаемой собственности представляет собой налоговую базу. Ее определяют в конце налогового периода, который равен одному календарному году.

Вычислить базу не сложно. Достаточно взять остаточную стоимость объектов, которая приходилась на первое число каждого месяца, и взять последний день налогового периода. После сложить эти значения. Число, которое получится в результате этих вычислений, требуется разделить на количество всех месяцев в налоговом сроке. Но число месяцев должно быть увеличено на единицу.

Важно помнить, что изначальную остаточную стоимость необходимо определять по правилам, которые прописаны в ПБУ 6/01 и в методических указаниях по бухгалтерскому учету основных средств.

Сроки и способы уплаты

Все плательщики налогов по закону в обязательном порядке должны сдать декларацию по налогу на собственность организаций не позднее 30 марта того года, который идет после истекшего налогового периода.

В тех регионах, в которых введены правила отчетных периодов, организации должны сдавать свои отчеты до истечения 30-ти календарных дней после дня окончания отчетного периода.

Но некоторые организации могут не сдавать расчеты и декларации. Это те, у которых нет налогооблагаемой собственности. По сути, такие компании налогоплательщиками не являются.

Ответственность за просрочку

Если налог на имущество организаций ставка не уплатить в указанный срок, то за каждой день просрочки на организацию будет начисляться пеня. Кроме пени некоторые организации должны платить штраф дополнительно.

При этом налоговый орган применяет все дозволенные законом меры по взысканию налога. Налоговый орган в самых крайних случаях может наложить арест на собственность, за которую организация не заплатила.

Есть ли льготы?

Что касается льгот в этом случае, то все они четко описаны в статье 381 НК. Примечательно, что льготы эти подразумевают для некоторых видов имущества полное освобождение от уплаты налога.

Вот некоторые примеры владельцев, которые не должны платить:

- Собственность религиозной организации. Если она используется для работы.

- Общественные организации инвалидов. Однако в них должно состоять около 80% инвалидов или их законных поручителей.

- Государственные научные центры.

- Коллегии адвокатов.

- Организации, производимые в основном фармацевтическую продукцию.

Органы власти в каждом регионе имеют законное право устанавливать для некоторых плательщиков и дополнительные льготы.

Что касается Москвы, то там от выплаты налога освобождаются компании, которых финансируют за счет бюджета муниципальных образований города Москвы.

На видео о размере налога

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

realtyurist.ru

Налог на имущество юридических лиц

Основное изменение, которое коснулось налога на имущество юридических лиц, связано с тем, что начиная с 1 января 2019 года решение о наличии льгот на движимое имущество организаций принимают не федеральные, а местные власти.

На основании Федерального закона № 335-ФЗ от 27 ноября 2017 годарегиональные власти теперь могут сами принимать решение о том, будут ли в их субъекте взиматься налоги на движимое имущество предприятий (и в каком размере) или же действовать будет федеральная льгота.

Региональные власти могут и не принимать никакого решения в отношении движимого имущества юридических лиц. Тогда налоговая ставка по нему в 2019 году будет составлять 1,1%. Это касается только того имущества, которое находится на балансе организации в качестве объекта основного средства с 1 января 2013 года.

Какое имущество считается движимым?

Вопросам определения движимого и недвижимого имущества посвящена статья 130 Гражданского кодекса РФ. В соответствии с ней к недвижимости относят любые земельные участки, здания и сооружения, объекты незавершенного строительства, земные недра и все, что невозможно сдвинуть с места, не нанеся значительный ущерб. Помимо этого, к недвижимости приравниваются морские и воздушные суда, а также суда внутреннего плавания и объекты космического назначения.

К движимому имуществу относятся все остальные вещи. Не только автомобили, но и денежные средства, ценные бумаги и облигации, различное оборудование.

Исходя из Налогового кодекса РФ, все российские организации обязаны платить налог как на движимое, так и на недвижимое имущество, которое находится на балансе в качестве объекта основных средств. В порядке, который установлен правилами ведения бухгалтерского учета.

Изменения налоговых ставок на движимое имущество в 2019 году

Начиная с 1 января 2019 года вопросы налогов юрлиц на движимое имущество решаются региональными властями. Что логично, так как большинство имущественных налогов являются региональными. То есть вопросами исчисления этих налогов занимается и Налоговый кодекс РФ, и всевозможные местные законодательные акты.

Вопросам взимания имущественных налогов посвящена глава 30 НК РФ, а максимальная налоговая ставка в отношении движимого имущества на 2019 год определена в п. 3.3 ст. 380 НК РФ. В 2019 году она не может превышать 1,1%, а в 2019 году максимальный размер этой налоговой ставки, который может быть установлен в конкретном субъекте РФ, увеличится до 2,2%.

В 2019 году местные власти могут как полностью освободить движимое имущество организаций от налогов, так и принять общефедеральную ставку в размере 1,1%. Или же снизить ее на определенную величину. Так, в Тульской и Тюменской области было принято решение назначить эту налоговую ставку на уровне всего 0,55%, то есть уменьшить вдвое федеральную величину ставки.

В Московской области льгота в отношении движимого имущества равна 0%, она будет действовать вплоть до конца 2020 года. В Москве, равно как и в Ленинградской области льгота пока что сохранена только на 2019 год.

Немного иная ситуация в Санкт-Петербурге, где льготу было решено оставить только в отношении движимого имущества, которому еще менее 3 лет (с даты выпуска). Иное же имущество уже облагается налогом в размере 1,1%.

Если в регионе закон о новой налоговой ставки не примут

Как разъяснила Федеральная налоговая служба, в случае, если местные власти останутся безразличны к налогу на движимое имущество и не издадут в его отношении каких-либо законодательных актов (не продлят льготу и не установят новые ставки), то в 2019 году организации будут платить его в размере все тех же 1,1%.

Федеральная ставка в размере 1,1% в 2019 году будет действовать как к имуществу, принятому на баланс организации в текущем году, так и к старому движимому имуществу, которое является объектом основных средств начиная с 2013 года или позднее.

За местными властями оставляется право принять закон о налоге на движимое имущество и задним числом, то есть установить датой его принятия 1 января 2019 года. Но только в том случае, если это улучшит финансовое состояние налогоплательщика. То есть юридические лица даже смогут вернуть ранее перечисленные налоги, если ставки будут снижены или налог будет отменен вовсе.

Все изменения в местном законодательстве касательно налогов на движимое имущество следует обязательно отслеживать. Даже если в регионе пока и не принят соответствующий закон, это может случиться в самом ближайшем будущем.

Энергоэффективные объекты на балансе организаций

Изменения в налоговом законодательстве с 1 января 2019 года коснулись не только движимого имущества юридических лиц, но и объектов, которые имеют высокую энергетическую эффективность. Теперь льгота в отношении этих объектов, которая регулируется пунктом 21 ст. 381 НК РФ, будет находиться в ведении региональных властей.

Это значит, что если местные власти не примут каких-либо отдельных законов, касающихся льгот по энергоэффективным объектам, находящимся на балансе организаций, то в их отношении будет действовать стандартная налоговая ставка, принятая с 1 января 2019 года.

Налог на недвижимость при изменении кадастровой стоимости

Еще одно нововведение касательно налогообложения организаций связано с тем, что в 2019 году были уточнены особенности расчета налоговой базы, а также порядок исчисления и уплаты налогов в отношении некоторого недвижимого имущества, чья кадастровая стоимость была изменена в течение года.

Новый закон затрагивает лишь недвижимость иностранных организаций, у которых в России нет своих постоянных представительств (и недвижимость, не относящуюся к деятельности иностранных юрлиц через постоянные представительства в РФ), а также жилые дом и прочие помещения, не находящиеся на балансе предприятий в качестве объектов основных средств.

Если указанная недвижимость меняет свою кадастровую стоимость в течение года, то и налоговая база, и размер авансовых налоговых платежей будет определяться из кадастровой стоимости, которая была установлена в день внесения всех необходимых сведений в ЕГРН. Речь идет о сведениях, являющихся основанием определения кадастровой стоимости текущего объекта недвижимости.

Однако основные изменения в 2019 году все же связаны с отменой федеральных льгот по движимому имуществу. Сейчас каждый регион решает самостоятельно, стоит ли взимать налоги с данной собственности предприятий, или же оставить в ее отношении налоговую льготу.

sudovnet.ru

Налог на имущество организаций 2019

Налог на имущество организаций – обязательный платеж, уплачиваемый в госказну за движимое имущество или любого рода недвижимость, устанавливаемый Налоговым кодексом РФ, а также локальными законодательными актами субъектов РФ. Базой для исчисления данного налога в большинстве служит среднегодовая цена имущества, однако для некоторых объектов в этой роли выступает их кадастровая стоимость.

В качестве налогоплательщиков выступают организации, владеющие имуществом, входящим в категорию объектов налогообложения в соответствии с нормами Налогового кодекса РФ.

Общие сведения

Налоговым периодом по данному обязательному платежу считается календарный год. Что касается отчетных периодов, то они зависят в первую очередь от способа исчисления налога.

Так, предприятия, которые использует метод расчета по кадастровой стоимости, отчитываются в первом, втором и третьем кварталах, тогда как все остальные – в первом квартале, по итогам полугодия и девяти месяцев.

Налог на имущество юрлиц определяется субъектами РФ, которые могут совсем не закреплять документально конкретные отчетные периоды. Также региональные власти могут освободить определенные группы налогоплательщиков от обязанности перечислять авансовые платежи.

Как правило, в локальных нормативных актах указана необходимость уплаты авансов по окончании каждого из отчетных периодов, а оставшаяся сумма налога перечисляется по завершении года.

В случае расчета согласно кадастровой стоимости или, если недвижимость располагается в другой местности, уплата налога производится в соответствии с местонахождением конкретного имущества, независимо от того, где зарегистрирована организация.

Что облагается налогом?

Для российских компаний предусмотрено обложение налогом движимого и недвижимого имущества, которое отражается на балансе в качестве основного средства.

Неначисление налога на подобного рода имущество и не отражение его в виде основного средства налоговые органы будут воспринимать уклонением от уплаты налога, так как это является нарушением норм бухучета.

На жилье предусмотрено начисление налога даже в тех случаях, когда организация учитывает его на балансе не в качестве основного средства.

Иностранные организации, открывшие на территории РФ свои представительства, при начислении налога руководствуются аналогичными правилами. В случае отсутствия постоянного представительства в России все находящееся в собственности компании имущество подлежит налогообложению.

На общих основаниях начисление налога производится на те объекты имущества, которые были переданы во временное пользование, распоряжение или владение, находятся в доверительном управлении, являются совместной собственностью или получены в соответствии с концессионным соглашением.

Не является основанием для освобождения от уплаты налога отсутствие государственной регистрации или отправка основного средства на консервацию.

Законодательство

Имущественный налог регламентируется главным образом НК РФ, основные моменты изложены в 30-й главе этого свода законов.

Однако в связи с тем, что данный налог относится к категории региональных, на местном уровне власти могут устанавливать свои правила его уплаты, соблюдая при этом нормы федерального законодательства.

Налог на имущество организаций

В число обязательных платежей, которые должны совершать юридические лица, входит налог на имущество, предусмотренный Налоговым кодексом РФ. Он уплачивается как отечественными компаниями, так и иностранными, осуществляющими деятельность на территории РФ.

Нюансы налогообложения различаются в отдельных регионах, так как многие вопросы, касающиеся его уплаты, детализируются региональными нормативно-законодательными актами.

Кто является плательщиком?

В роли плательщиков налога выступают все организации, работающие на общей системе налогообложения, на балансе которых имеется имущество, причисляемое к объектам налогообложения.

Также данный налог может взиматься с тех юрдиц, которые ведут свою деятельность по упрощенке или ЕНВД. Однако такие предприятия должны осуществлять платежи лишь за те объекты, налогообложение которых осуществляется в соответствии с кадастровой стоимостью.

Размер

Каждым регионом производится установка ставок по имущественному налогу, устанавливаются определенные льготы, вводится дифференциация ставок. При этом максимальный размер ставки не может превышать 2,2%, что указано в 380-й статье НК РФ.

Как рассчитывается?

Перед тем, как рассчитать налог на имущество организаций, необходимо знать, какая ставка действует в конкретном регионе, а также иметь представление о величине налоговой базы. Именно путем перемножения этих двух показателей получают искомую сумму, которая должна быть уплачена в бюджет.

В случае, если предусмотрено наличие авансовых платежей, размер подлежащего уплате налога в конце года определяется после их предварительного вычета.

Ставка

Налог на имущество организаций является разновидностью местного налога, устанавливаемого региональными властями. Конкретные ставки определяются на местном уровне, но с учетом ограничений, накладываемых Налоговым кодексом.

В частности, субъектами РФ не может устанавливаться налог, превышающий 2,2%, но при этом в большинстве регионов избирается как раз максимальный размер ставки, допустимый НК. Хотя в отдельных субъектах используется иные, более низкие ставки.

Также на общероссийском уровне устанавливается предельная ставка в размере 1,9% на такие виды основных средств, как железнодорожные пути, трубопроводы, электрические сети.

Подача декларации

В качестве налогового периода по имущественному налогу используется 1 год. Налоговое законодательство определяет в качестве отчетных периодов первый квартал, полугодие и девять месяцев, хотя местные законодательные акты могут вносить свои изменения, например, отменяя поквартальную отчетность.

По истечении каждого из отчетных периодов задачей налогоплательщика является подача отчетности на протяжении 30-дневного периода в местную инспекцию ФНС.

Что касается декларации по имущественному налогу, то она должна быть подана всего один раз в год – до завершения марта, идущего за отчетным годом.

Сроки уплаты

Конкретные сроки, в которые должны осуществляться платежи по налогу на имущество, определяются каждым субъектом РФ в отдельности, Налоговым кодексом даты не определены.

Что касается декларации по данному налогу, то она подается не позднее 30 марта года, который идет за отчетным. По авансовым платежам следует отчитываться до окончания следующего после завершения периода месяца.

Кто не платит?

В 2019 году уплата налога не производится за землю, воду и прочие объекты, относящиеся к категории природопользования, а также к культурному наследию, атомные установки и ледоколы.

Начиная с 2015 года, объектом налогообложения не считаются основные средства, относящиеся к первой и второй амортизационным группам, независимо от того, когда они были приняты на учет.

Налог на имущество организация является важным элементом системы налогообложения государства и одним из источников пополнения местных бюджетов.

На видео о налоге на имущество

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

realtyurist.ru

Налог на имущество юридических лиц

Юрлица обязаны платить и считать налог на имущество так, как прописано в главе 30 НК РФ, плюс учитываются (так как налог – региональный), законы, принятые в соответствующих регионах. Они могут установить и собственные условия отчетности, и ставки, правда, в пределах, точно указанных в НК РФ. О том, кто будет платить этот налог, каков порядок его расчета, а также уплаты налога в 2018 г., пойдет речь в нашем материале.

Плательщики налога на имущество организаций

Налог приходится платить всем фирмам, применяющим ОСНО, при наличии на балансе имущества, являющегося налоговым объектом. Налог могут платить «упрощенцы» и организации на ЕНВД, но только по отдельным объектам, если они облагаются налогом из кадастровой стоимости. Не во всех регионах это присутствует.

Что облагается налогом на имущество юридических лиц

Под налогообложение попадают «стоящие» на балансе недвижимость и движимое имущество (ст. 374 НК РФ). При этом, налоговыми объектами не считаются:

- земля, водные и прочие объекты природопользования,

- ОС, относящиеся к первой или второй группе амортизации (Классификация ОС, утв. постановлением Правительства РФ от 01.01.2002 № 1).

Налог на имущество юрлиц: периодичность и сроки уплаты

Налоговый период по имущественному налогу – календарный год (ст. 379 НК РФ). Отчетные же периоды зависят от ряда факторов:

- для фирм, исчисляющих налог из кадастровой стоимости – первый, второй, третий кварталы;

- для всех остальных — 1 квартал, полугодие, 9 месяцев.

Налог на имущество организаций устанавливается субъектами РФ, и они вправе вовсе не утверждать отчетные периоды, а также предусмотреть право не уплачивать авансы для определенных плательщиков (п. 6 ст. 382 НК РФ).

Сроки уплаты налога/авансов также устанавливаются регионами (ст. 383 НК РФ). Авансы надо перечислить в бюджет после каждого отчетного периода (если это правило есть в региональном нормативном акте), а по завершении года уплачивается собственно налог (естественно, за минусом перечисленных авансов). Если расчет шел из кадастровой стоимости, или недвижимость расположена в другой местности, налог платится по местонахождению такого имущества, то есть, где числится ваша компания, в данном случае, значения не имеет. Все сроки сдачи отчетов смотрите в нашей таблице.

Налог на имущество организаций: ставка-2018

Ставки налога региональные власти по закону имеют право установить сами, но не превышая предельный допустимый размер, равный 2,2% (п. 1 ст. 380 НК РФ).

Для расчета налога из кадастровой стоимости регионы не могут принимать ставку выше 2% (п. 1.1 ст. 380 НК РФ).

По налогу на имущество организаций с 2018 года ставка до 1,1% применяется к движимым ОС (к примеру, автомашинам), учтенным с 01.01.2013 г. (кроме имущества, принятого из-за реорганизации/ликвидации юрлица, или от взаимозависимых лиц), не освобожденным от налогообложения по ст. 381.1 НК РФ. В 2018 г. льгота по такому имуществу применяется, когда она прописана в региональном законе. Если льготирование законом не установлено, налог придется платить по ставке, принятой регионом, но не более 1,1% (п. 3.3 ст. 380 НК РФ).

Регионам по налогу на имущество организаций НК РФ разрешает дифференцировать ставки по видам налогоплательщиков или имущества, за которое положено уплатить налог. Если местные ставки, по причине отсутствия соответствующего закона, к примеру, не установлены, применяются указанные в НК (ст. 380 НК РФ).

Когда налоговый объект находится территориально в другом субъекте, платить налог нужно по ставкам, установленным именно в этом субъекте РФ (ст. 385 НК РФ) — это надо учитывать.

Расчет налога на имущество организаций 2018

Рассчитывать налоговую базу следует отдельно для имущества (п. 1 ст. 376 НК РФ):

- по месту нахождения фирмы,

- по каждой «обособке», имеющей отдельный баланс,

- имеющего местонахождение, отличное от места расположения организации,

- по которому база определяется из его кадастровой стоимости,

- облагаемого по разным налоговым ставкам.

На порядок расчета налога на имущество организаций-2018 влияет, какая стоимость имущества образует налоговую базу.

Среднегодовая стоимость

принимается базой в большинстве случаев (п.п. 4, 6 ст. 376 НК РФ). Для авансового платежа она рассчитывается путем сложения остаточной стоимости объектов на 01 число каждого месяца отчетного периода и на 01 число месяца, следующего за отчетным периодом, поделенных на число месяцев периода (3, 6 или 9), увеличенное на 1. Далее, для расчета авансового платежа, налоговая база делится на 4 и умножается на ставку налога.

Среднегодовая стоимость для расчета налога на имущество предприятий образуется путем сложения остаточной стоимости на 01 число каждого месяца в году и на 31 декабря, поделенных на число месяцев периода, увеличенное на 1. Сумма налога к доплате за год рассчитывается как произведение среднегодовой стоимости на ставку налога, минус авансовые платежи, начисленные в течение года.

Из кадастровой стоимости

налог на имущество-2018 для юридических лиц могут уплачивать фирмы на ОСНО, УСН и ЕНВД (с недавнего времени), у которых имеется во владении (ст. 378.2 НК РФ):

- Торговые либо административно-деловые центры, либо помещения и офисы в них.

- Нежилые помещения, согласно «Единого госреестра недвижимости», если их предназначение – размещение офисов, торговли, компаний по бытовому обслуживанию и общепита;

Из кадастровой стоимости в указанных случаях считается, если указанные объекты были включены региональными властями в спецперечень недвижимости, официально публикуемый до начала отчетного года. По объектам, в перечень не вошедшим, либо кадастровую стоимость которых определили позднее (в течение отчетного года), налог рассчитывается из их среднегодовой стоимости (пп. 2 п. 12 ст. 378.2 НК РФ).

- Домами либо другими жилыми помещениями, не учтенными в виде ОС. Если регионом кадастровая стоимость по ним определена не на 01.01., а позже – в течение года, налог отчетного года все равно придется просчитать из кадастровой стоимости – такое положение действует с 2018 г. (пп. 2.1 п. 12 ст. 378.2 НК РФ).

Авансы по налогу рассчитываются как произведение поделенной на 4 кадастровой стоимости имущества на 01 января отчетного года и налоговой ставки.

Налог к уплате по итогам года равен произведению кадастровой стоимости на 01 января отчетного года и ставки налога, минус авансы, начисленные в течение года.

Оптимизация налога на имущество организаций

Налог на имущество – нередко один из самых «весомых» налоговых платежей фирмы. При этом существуют совершенно законные способы, позволяющие снизить налоговую нагрузку.

Поскольку по налогу на имущество организаций Налоговый кодекс не предусматривает налоговых вычетов, а на льготы может рассчитывать лишь ограниченный круг предприятий, налогоплательщики для оптимизации могут применять:

- налоговые спецрежимы – «упрощенку» или ЕНВД, при которых налог не платится вовсе, кроме указанных выше случаев;

- выбор наиболее выгодного метода начисления амортизации ОС из всех возможных;

- регулярную переоценку ОС;

- получение имущества в лизинг — налоговый объект может числиться на балансе лизингодателя, либо лизингополучатель применяет ускоренный коэффициент амортизации.

Налог на имущество – отчетность

Там, где по налогу действуют отчетные периоды, ежеквартально в соответствующую ИФНС надо подавать Расчет по авансовому платежу. Крайний срок подачи – 30 число месяца после отчетного периода.

Годовую декларацию по налогу не забудьте подать не позднее 30 марта следующего года.

«Имущественные» формы отчетности (утв. приказом ФНС РФ от 31.03.2017 № ММВ-7-21/271), свежие – применяются с этого года, подаются в ИФНС не только по месту нахождения предприятия (или «обособки» на отдельном балансе), но и по местонахождению недвижимости, отличному от местонахождения фирмы (ст. 385 НК РФ). Как заполнить новую декларацию по налогу на имущество за 2017 год, читайте в нашей статье.

spmag.ru