Возмещение из бюджета ндс – Какой порядок возмещения НДС из бюджета?

Возмещение НДС из бюджета

Суды трех инстанций не нашли оснований для того, чтобы признать бездействие налогового органа незаконным. Арбитры тщательно проанализировали все ненормативные акты, которые были вынесены инспекцией, просчитали процедурные сроки. В итоге они не установили никаких нарушений в цепи исполнения налоговым органом своих обязанностей по проведению камеральной проверки, принятию всех предусмотренных законом решений о возмещении налогоплательщику спорной суммы путем возврата из бюджета и своевременному направлению поручения на исполнение уполномоченному лицу — УФК. В силу указанных обстоятельств также оставлено без удовлетворения требование общества о взыскании с инспекции процентов за несоблюдение сроков возврата налога.Так как же все-таки получилось, что направленное в казначейство поручение не было им исполнено? Вот что предприняли налоговики.

Понимая, что документы, которые общество представило в обоснование налоговых вычетов, в полном порядке, а предположения о создании последним формального документооборота с целью получения из бюджета «живых» денег так и остаются предположениями, инспекция направила материалы камеральной проверки в правоохранительные органы. Силовики, посчитав сомнения контролеров небезосновательными, спешно возбудили уголовное дело. В рамках осуществления следственных действий по данному делу в тот день, когда поручение (заявка) инспекции поступило в УФК, была произведена выемка документов, среди которых оказалось и названное поручение. Это и стало причиной того, что казначейство не смогло перечислить из бюджета спорную сумму на расчетный счет налогоплательщика.

Общество было в недоумении. Как же так?! Имеется положительное решение инспекции о праве организации на возмещение налога, которое она не может реализовать. К тому же спорная декларация ничем не отличалась от ранее поданных, поэтому у налоговиков не было оснований для передачи материалов проверки в следственные органы. Более того, уголовное дело почти сразу после возбуждения (причем не в отношении конкретного лица) было приостановлено на неопределенный срок. Все это, по мнению общества, привело к нарушению его прав как добросовестного налогоплательщика, а нелогичные и не основанные на положениях НК РФ действия налоговиков — к невозможности осуществления им предпринимательской деятельности.

Однако судьи сочли: действия инспекции и казначейства правомерны. Вот какие доводы они привели.

В отношении инспекции. Арбитры констатировали: передача материалов налоговой проверки правоохранительным органам входит в правомочия налогового органа как государственной структуры. Это допускается, если в рамках своей компетенции и методов осуществления деятельности налоговики не могут обеспечить контроль за исполнением налогового законодательства при выявлении признаков, свидетельствующих о совершении плательщиком действий, подпадающих под юрисдикцию уголовного законодательства.

В рассматриваемом деле в решениях по проверке налоговый орган зафиксировал, что в ходе контрольных мероприятий установлены факты, которые могут являться признаками мошенничества в целях получения необоснованного возмещения из бюджета НДС. Так, в решениях было указано на отсутствие у общества необходимого для ведения экономической деятельности имущества, финансовых ресурсов для осуществления операций со значительным объемом товаров, представление сведений и документов, не соответствующих действительности.

Таким образом, правовое обоснование направления в следственные органы материалов проверки закреплено в ненормативных актах инспекции. Насколько это законно, суды разбираться не стали. Дело в том, что подобные действия совершены в рамках распорядительной деятельности налогового органа, а потому не могут являться объектом судебного контроля в рамках арбитражного процесса.

В отношении казначейства. Судьи установили, что выемка документов была произведена полицейскими в соответствии с законом. Следовательно, изъятие в законном порядке документа, на основании которого УФК должно было перечислить из бюджета на расчетный счет налогоплательщика денежные средства, исключает возможность осуществления таких действий со стороны УФК. Получается, что казначейство тоже ни при чем.

Добавим: арбитры отклонили также требование налогоплательщика обязать инспекцию направить в УФК новое поручение на возврат налога. Аргументы следующие.

Во-первых, принятые налоговым органом документы по итогам рассмотрения материалов камеральной проверки (в том числе поручение на возврат из бюджета соответствующей суммы НДС) никем не оспорены. Следовательно, они являются действительными. А потому нет оснований для формирования нового поручения при наличии уже имеющегося, кстати, признаваемого налогоплательщиком законным и обоснованным.

Во-вторых, налоговое законодательство не предусматривает повторного вынесения решений по результатам налоговой проверки. Эти решения фактически будут дублировать обязательства бюджета перед налогоплательщиком и создавать ситуацию возможного повторного заявления требования о возмещении налога из бюджета на основании имеющихся двух исполнительных документов равной силы.

В-третьих, суды усмотрели в требовании общества направить в УФК новое поручение попытку вмешательства в деятельность правоохранительного органа в целях преодоления действий, осуществленных должностным лицом данного органа. Законность этих действий, которые не могут быть предметом оценки, рассмотрения и обжалования в рамках налогового законодательства, не опровергнута.

Итак, ни в отношении налогового органа, ни в отношении казначейства не выявлено признаков противоправного бездействия. Инспекцией были предприняты требуемые меры, направленные на возмещение НДС из бюджета в порядке ст. 176 НК РФ, а УФК не смогло выполнить поручение на перечисление денежных средств на счет налогоплательщика исключительно по объективным причинам.

pravobez.ru

Возмещение ндс из бюджета проводки

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

КАК ВОЗМЕСТИТЬ НДС ИЗ БЮДЖЕТА?

Если в декларации по НДС сумма вычетов превысила сумму начисленного налога, то сумма, исчисленная к возмещению из бюджета строка 050 разд. 1 декларации. может быть п. п. 4. 6 ст. 176 НК РФ :

— или зачтена в счет недоимки. задолженности по пеням и штрафам по НДС и иным федеральным налогам. Такой зачет ИФНС должна сделать сама независимо от того, просили вы об этом или нет. Но, если вы хотите, чтобы подлежащий возмещению НДС был зачтен в счет задолженности по иным федеральным налогам, а также по налоговым пеням и штрафам, лучше подать в ИФНС заявление об этом;

— или зачтена в счет будущих платежей по НДС и иным федеральным налогам по вашему заявлению ;

— или возвращена на ваш расчетный счет по вашему заявлению .

В ходе камеральной проверки декларации с НДС к возмещению ИФНС может потребовать у вас любые документы, подтверждающие заявленные вычеты Письма ФНС от 10.08.2015 N СД-4-15/13914@. Минфина от 01.11.2011 N 03-07-08/302 :

— книги покупок и продаж.

Если проверка не выявит нарушений, то не позднее чем по истечении 3 месяцев и 12 рабочих дней со дня получения декларации ИФНС должна сообщить вам о принятых п. 2 ст. 88. п. п. 2. 7. 9 ст. 176 НК РФ, Письмо ФНС от 30.12.2015 N ЕД-4-15/23207@ :

Если по истечении этого срока вы не получили сообщений от ИФНС, стоит позвонить в отдел по работе с налогоплательщиками либо в отдел камеральных проверок и поинтересоваться, принято ли решение по вашей декларации. На практике своевременно и полностью возместить НДС, заявленный в декларации, удается редко. Такие декларации проверяют очень пристально, и даже несущественные ошибки, например в счетах-фактурах, могут стать поводом для отказа в возмещении НДС.

Срок, в который ИФНС должна вернуть вам налог, зависит от того, когда вы подали заявление о его возврате п. 6 ст. 78. п. п. 8. 11.1 ст. 176 НК РФ .

Когда подано заявление о возврате налога

Когда ИФНС должна вернуть налог на ваш расчетный счет

До вынесения решения о возмещении НДС

Возмещение НДС из бюджета: порядок расчета и проводки

Обязанность каждого налогоплательщика НДС состоит в начислении и уплате налоговых обязательств в бюджет, но не стоит забывать о его правах на уменьшение начисленной суммы за счет получения входного НДС, то есть по факту полученного от поставщиков. Следовательно, если сумма налоговых вычетов превысит сумму начисленного налога, то налогоплательщик сможет рассчитывать на возмещение НДС из бюджета.

Процедура возмещения НДС из бюджета

Возникновение права на возмещение из бюджета НДС может осуществляться только в следующих случаях:

- По результатам камеральной проверки проведен возврат НДС или взаимозачет налога;

- Подача заявления на возмещение НДС до завершения всех стадий камеральной проверки.

Для получения НДС возмещения необходимо подать декларацию, где будет отображена сумма НДС к возмещению.

Для того чтобы воспользоваться «вычетом», необходимо изначально задекларировать его!

Далее предусмотрено проведение камеральной проверки, которая позволит проверить основания относительно возмещения НДС. Срок проверки может достигать 3-х месяцев.

Если в процессе проверки претензий обнаружено не будет, то в течение 7 рабочих дней налоговый инспектор обязан вынести решение о возмещении НДС из бюджета.

Если же были выявлены некоторые недочеты, то составляется Акт камеральной проверки, кстати, на который организация имеет полное право подать возражение.

Далее предусмотрено рассмотрение Акта камеральной проверки и других подтверждающих материалов, но уже руководителем налоговой службы или его заместителем. Именно они выносят окончательное решение относительно налоговой ответственности налогоплательщика:

- Отказать в возмещении НДС;

- Частично возместить НДС;

- Частично отказать в возмещении НДС.

Результат принятого решения предоставляется в письменном виде налогоплательщику в течение 5 рабочих дней.

Для получения возмещения или зачета НДС необходимо подать заявление следующего образца:

Получите 267 видеоуроков по 1С бесплатно:

Подать заявление нужно до дня вынесения решения, иначе возврат НДС из бюджета будет осуществляться в порядке предусмотренным статьей 78 НК РФ.

При принятии решения на возврат НДС инспектор налоговой службы оформляет поручение, которое направляется в территориальный орган Федерального казначейства. Поручение отправляется на следующий день до принятия соответствующего решения. Срок обработки поручения органами Казначейства не должен превышать 5 рабочих дней, по истечению которых заявленная сумма НДС к возмещению перечисляется на расчетный счет. При этом Казначейство обязано уведомить работников налоговой службы о дате и сумме возврата.

Заявительный порядок возмещения НДС — это осуществление зачета либо возврата суммы НДС, заявленной к возмещению в налоговой декларации, до завершения камеральной налоговой проверки на основе этой налоговой декларации. Воспользоваться им могут две категории налогоплательщиков:

- Организации-налогоплательщики, у которых со дня создания до дня подачи налоговой декларации прошло не менее трех лет;

- Налогоплательщики, предоставившие банковскую гарантию.

Возмещение НДС при недоимке

Если имеет место недоимка по НДС, не уплаченные суммы пеней и штрафов, то работники налоговых служб могут самостоятельно провести взаимозачет за счет возмещаемой суммы налога.

Обратите внимание. если недоимка образовалась между датой подачи декларации и датой вынесения решения, при этом она не превышает сумму НДС к возмещению, то в данном случае начисление пени не предусмотрено!

Если же сумма недоимки перекрывается суммой возмещения НДС, то налогоплательщик имеет право получить задекларированную сумму к возмещению или потребовать чтобы она была зачислена в счет предстоящих платежей по НДС либо других налогов федерального назначения.

Получение процентов при просроченном возврате НДС

В случае нарушения сроков возврата возмещения по НДС предусмотрено начисление процентов, которое начинается с 12 дня по окончанию камеральной проверки.

Важно! Проценты начисляются с учетом дня поступления НДС возмещения на расчетный счет.

Процентная ставка соответствует ставке рефинансирования ЦБ РФ, которая действует в период нарушения срока возврата. Формула расчета процентов имеет следующий вид:

При отказе выплаты НДС возмещения, но при наличии судебного подтверждения права на его получение, начисление процентов осуществляется все же с 12 дня по окончанию камеральной проверки, а не по дате судебного решения.

Проводки по возмещению НДС из бюджета

Виктория Голубева 10.07.2017 13:59

В нашей организации проведена операция по возмещению НДС из бюджета, то есть мы в налоговую и документы какие нужно подавали, и решение из налоговой получили. Теперь нам необходимо отразить это в бухгалтерском учете, то есть составить на возмещение НДС проводки. Посоветуйте, пожалуйста, как это нужно сделать корректно, какие счета необходимо использовать и какой документ оформить, если нужно.

Такую процедуру мы делали впервые, то есть никто из сотрудников точно не знает, как именно отразить возмещение. Будем очень благодарны.

Вы можете оставить комментарий к данной теме после регистрации. Зарегистрированным пользователям доступно больше возможностей. Перейти к регистрации .

2017-07-10 10.07.2017 14:36

Здравствуйте, Виктория Петровна!

По вашему вопросу ответим следующее: возмещение НДС отражается бухгалтерской записью на основании уведомления от налоговых органов, а оно у вас есть. Вам нужно только составить следующую корреспонденцию:

- сначала отражаем НДС по продажам Д-т 90 К-т 68

- затем отражаем НДС по покупкам Д-т 68 К-т 19

У вас получилось, что дебет счета 68 больше кредита счета 68. Разница между дебетом и кредитом, отражаемая на дебете, как раз и должна быть возмещена из бюджета. Когда день поступят из налоговых органов, вы составите проводку:

Д-т 51 К-т 68 — денежные средства поступили на расчетный счет в качестве возмещения по НДС.

Вот если бы разность у вас была больше по кредиту, тогда это означало бы, что вам нужно заплатить налог, потому что вы исчислили его больше при продаже своих товаров, чем при покупке чужой продукции.

Что касается документов, необходимых для отражения возмещения, то вы их уже раньше подавали на проверку. А саму проводку нужно делать тогда, когда денежные средства поступят к вам из налоговой на расчетный счет, а основание у вас для этого есть — решение от налоговых органов о согласии с возмещением.

По вопросу корреспонденции по НДС почитайте материал по этой ссылке. Там есть очень интересная и полезная информация.

Источники: http://glavkniga.ru/situations/199900, http://buhspravka46.ru/nalogi/nds/vozmeshhenie-nds-iz-byudzheta-poryadok-rascheta-i-provodki.html, http://forum.nalog-nalog.ru/nds/vozmewenie-nds-iz-byudzheta-provodki/

buhnalogy.ru

Возврат НДС из бюджета: проводки, порядок, сроки, случаи

НДС – налог косвенный и его специфика состоит в том, что плательщик налога уплачивает его при покупке (приобретении) товара или материальной выгоды в полном объеме. Но если на этот товар, приобретаемый для коммерческих целей, (например, перепродажи) при реализации НДС насчитали меньше, то получается переплата. Итак, возможен ли возврат налога НДС из бюджета, как реализуются проводки в этом случае?

Возможен ли возврат НДС из бюджета

Если это произошло в течение одного налогового периода, то налогоплательщик имеет право на возмещение (возврат) НДС. На это прямо указывают статьи №173, №172 и №176 НК России. Но государство неохотно расстается с деньгами, попавшими в его казну. Поэтому сама процедура связана с некоторыми сложностями, да и не всегда возможна.

О том, есть ли возврат НДС с субсидий местного бюджета, а также в каких еще случаях его можно получить, читайте ниже.

Возможен ли возврат НДС из бюджета, расскажет видео ниже:

Условия

Можно рассмотреть три случая, когда компания или предприниматель могут рассчитывать на возврат НДС:

- Налог, уплаченный за покупку товара у поставщиков, превышает налог, насчитанный на этот товар при его реализации.

- Экспортеры могут вернуть НДС, если по итогам календарного налогового периода они подтвердили нулевую ставку на реализованный товар.

- Компания по каким-либо причинам перечислила НДС на большую сумму.

Про срок возврата НДС из бюджета читайте ниже.

Сроки

Сроки подачи заявления на возврат НДС ограничены:

Сроки подачи заявления на возврат НДС ограничены:

- Тремя годами со дня перечисления излишней суммы при переплате или превышении суммы перечисленной НДС.

- Тремя годами по окончании квартала, когда произошло перечисления «лишнего» налога при экспортных операциях.

При принятии положительного решения по результатам проверки деньги обязаны вернуть не позднее:

- Одного месяца при переплате налога либо при экспорте и заявлении поданным после завершения проверки.

- Трех с половиной месяцев со дня подачи декларации, при заявлении, поданном до окончания проверки.

В случае срыва срока возврата, государство должно заплатить проценты, зависящие от невозвращенной суммы и срока затяжки перечисления.

Положительное или отрицательное решение по возврату НДС инспекция ФНС обязана принять не позже семи дней после окончания его проверки и на десятый день известить об этом заявителя.

Далее рассмотрен порядок возврата НДС из бюджета.

Специалист расскажет об условиях возврата НДС из бюджета в данном видеоролике:

Порядок возврата

Усложняет процедуру возврата и то, что он не является автоматическим, то есть ФНС не будет сама рассчитывать сумму переплаты и перечислять ее компании. Компании-налогоплательщики обязаны самостоятельно доказывать обоснованность своих притязаний. И начинать надо с написания заявления.

Ответственный орган

Заявление пишется и подается в инспекцию ФНС по месту регистрации компании-заявителя.

Составление заявления

В заявлении, написанном от имени директора компании или предпринимателя, указывается:

- Порядок возмещения переплаты (возврат).

- Кратко суть проблемы, за какой период и сколько переплачено НДС.

- Ссылка на статью НК, которая предусматривает возврат в этом случае.

- Просьба о возврате с указанием номера р/с для перечисления.

- Напоминание о том, что компания не является налоговым должником.

Но до подачи заявления следует выполнить внутреннюю проверку всей финансовой отчетности для того чтобы во время камеральной проверки не возникли непредвиденные проблемы.

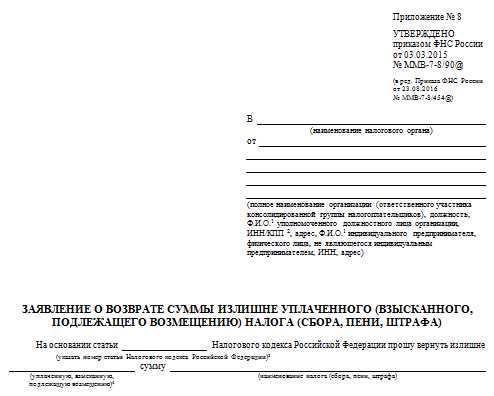

Образец-бланк заявления на возврат НДС из бюджета вы можете скачать здесь.

Бланк заявления на возврат НДС из бюджета

Бланк заявления на возврат НДС из бюджета — 1 Бланк заявления на возврат НДС из бюджета — 2Процедура

Согласно налоговому законодательству порядок возмещения НДС может быть:

- Общим.

- Заявительным.

Различие в том, что в первом случае возврат суммы переплаченного налога возможен после проведения проверки, а во втором не дожидаясь ее окончания. Второй случай приемлем только для компаний, которые стабильно платят в бюджет крупные налоги или под банковские гарантии возврата денег. Но процедура возврата НДС при обоих вариантах одинакова:

- Подача заявления и других документов в инспекцию ФНС. Надо подготовить декларацию за отчетный период и товарно-кассовые документы, подтверждающие покупку и реализацию партии товара, отраженную в декларации. Которые и дают право претендовать на возврат переплаченного налога.

- Проверка. Она проводится камерально, то есть без выезда на объект. Но ФНС может потребовать предоставить дополнительные сведения, и отказ им в этом повлечет штрафные санкции. Время, выделяемое на проверку – не более трех месяцев.

- Окончание проверки и оформление акта. Акт с решением по результатам проверки (вернуть или отказать) должен быть оформлен в течение семи дней. И плюс еще десять дней на оповещение заявителя об этом письмом. Отрицательное решение ФНС можно обжаловать.

- Возврат переплаты. Здесь есть два варианта. В первую очередь погашаются доги перед бюджетом по другим налогам. А если их нет, то деньги будут перечислены на указанный в заявке счет. При задержке перечислений налогоплательщик имеет право потребовать начисление пени.

В данном видео вы также найдете множество полезной информации по вопросу возврата НДС из бюждета:

uriston.com