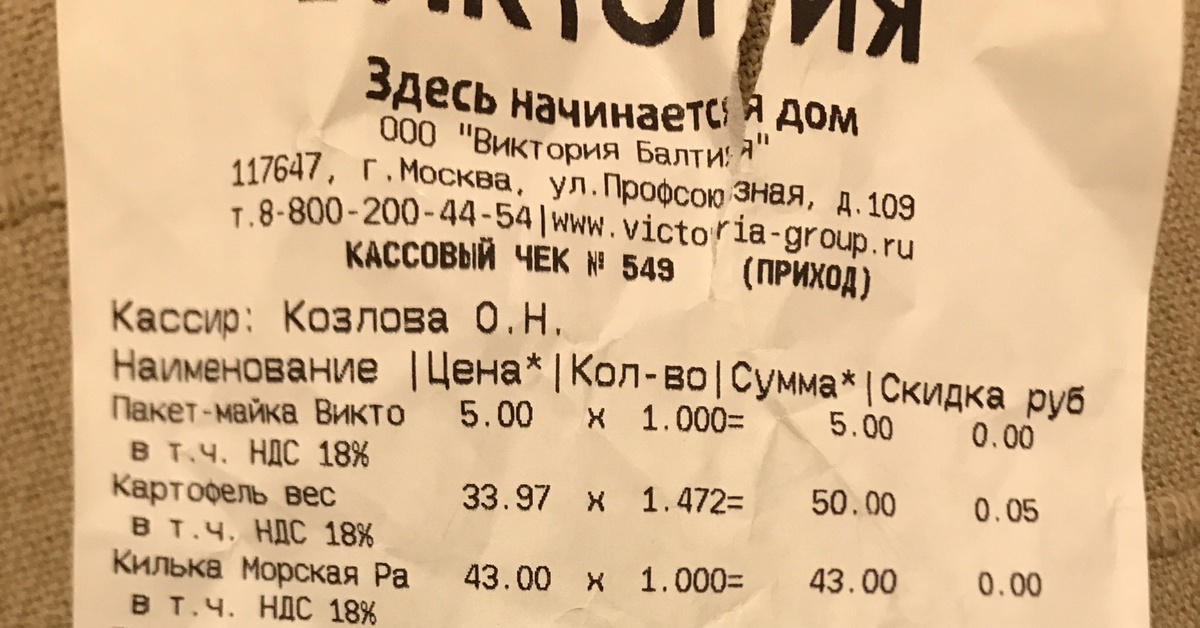

Что такое в чеке ндс: Ставка НДС в чеке — СКБ Контур

Новая ставка НДС в кассовом чеке: в каких случаях можно избежать штрафных санкций? | ФНС России

Дата публикации: 17.12.2018 15:55

До нового года налогоплательщикам, использующим контрольно-кассовую технику, необходимо установить соответствующее обновление в программном обеспечении для формирования кассового чека со ставкой НДС 20%. Напомним, что в соответствии с Федеральным законом № 303-ФЗ с 1 января 2019 года налоговая ставка по НДС увеличена с 18% до 20%. Соответственно, начиная с этого дня все кассовые чеки должны содержать ставку НДС 20%.

ФНС России в своем письме от 13.12.2018 № ЕД-4–20/24234@ дает разъяснения в каком случае налогоплательщики могут быть привлечены к административной ответственности.

Напомним, что нормами закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» утверждены обязательные реквизиты кассового чека и бланка строгой отчетности, к числу которых также относится налоговая ставка по налогу на добавленную стоимость.

Частью 4 статьи 14.5 Кодекса Российской Федерации об административных правонарушениях устанавливается административная ответственность, в том числе, за применение контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации условий применения контрольно-кассовой техники.

Указание в кассовом чеке неверной ставки и суммы НДС при отражении полной суммы расчета образует состав административного правонарушения. Уточним, что лицо подлежит административной ответственности только за те административные правонарушения, в отношении которых установлена его вина. Неустранимые сомнения в виновности лица, привлекаемого к административной ответственности, толкуются в пользу этого лица.

Таким образом, отсутствием вины может считаться применение пользователями после 01.01.2019 ККТ с необновленным программным обеспечением в части указания ставки НДС 20% (20/120) и (или) расчета суммы по ставке НДС 20% (20/120) до момента соответствующего обновления при условии, что такое обновление будет произведено в разумный срок и последующее формирование налоговой отчетности за налоговый период будет произведено с расчетом действующей ставки НДС и в соответствии с порядком, указанным в письме ФНС России от 23. 10.2018 № СД-4-3/20667@.

10.2018 № СД-4-3/20667@.

Кроме этого, в случае если сведения о расчетах формируются из учетной системы пользователя по ставке НДС 20% (20/120) при сохранении отражения на кассовом чеке тега 1199 «ставка НДС» со значениями «НДС 18%» или «НДС 18/118%», тега 1200 «сумма НДС за предмет расчета», тега 1102 «сумма НДС чека по ставке 18%» и (или) тега 1106 «сумма НДС чека по расчетной ставке 18/118», до соответствующего обновления программного обеспечения ККТ пользователя в разумные сроки, такие действия не будут являться нарушением законодательства Российской Федерации о применении контрольно-кассовой техники.

Учитывая, что максимальный срок обновления программного обеспечения парка ККТ в разумные сроки при предпринимаемых действиях со стороны самого пользователя, не выходит за пределы первого налогового периода по НДС в 2019 году, то есть в течение первого квартала наступающего года, не обновление программного обеспечения ККТ в части указания и (или) расчета ставки НДС 20% (20/120) после указанного срока могут свидетельствовать о бездействии пользователя либо принятия таким пользователем недостаточных мер по соблюдению требований законодательства Российской Федерации о применении контрольно-кассовой техники.

В случае обновления программного обеспечения в части указания и расчета ставки НДС 20% в отношении расчетов, осуществленных до 01.01.2019 по ставке НДС 18%, также необходимо произвести аналогичные корректировки при возврате с 01.01.2019 товаров, работ, услуг, реализованных до 01.01.2019, зачете с 01.01.2019 полученных до 01.01.2019 авансов, применении с 01.01.2019 кассовых чеков коррекции (бланков строгой отчетности коррекции), что также будет свидетельствовать об отсутствии вины пользователя.

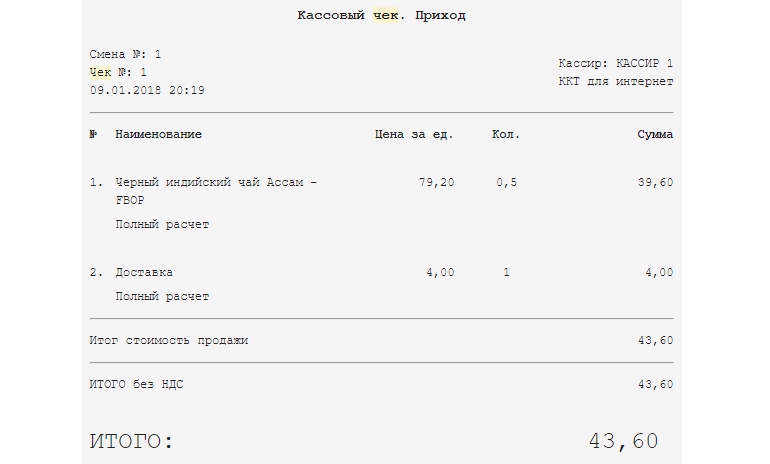

как учесть НДС при покупке топлива по кассовому чеку (+ видео)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.84.46.

В практике нередки ситуации, когда топливо для транспортных средств, использующихся в деятельности организации, приобретается подотчетным лицом на АЗС по кассовому чеку. При этом в кассовом чеке отдельной строкой может быть выделена сумма НДС.

В общем случае налоговые вычеты по НДС производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав (ст.

В отношении товаров, приобретаемых в организациях розничной торговли, особенности вычета сумм НДС Налоговым кодексом РФ не предусмотрены. Поэтому суммы НДС по приобретенному на АЗС топливу без наличия счетов-фактур к вычету не принимаются и в налоговых расходах не учитываются.

Такой порядок учета НДС соответствует официальным разъяснениям (см. письма Минфина России от 25.06.2020 № 03-07-09/54634, от 13.08.2018 № 03-07-11/57127).

Начиная с версии 3.0.84 в «1С:Бухгалтерии 8» в документе

В правом верхнем углу документа Путевой лист теперь размещена гиперссылка, перейдя по которой можно установить одно из двух значений:

- НДС в сумме – в этом случае НДС выделяется из общей суммы чека и в налоговые расходы не включается;

- НДС не выделять – в этом случае НДС из общей суммы чека не выделяется, и вся сумма по чеку включается в стоимость топлива.

Если в документе Путевой лист для порядка учета НДС указано значение НДС в сумме, то в табличной части документа на закладке Топливо появляются дополнительные поля: % НДС, НДС и Всего.

При заполнении ставки НДС поля НДС и Всего рассчитываются автоматически.

При проведении документа формируются проводки:

Дебет 10.03.2 Кредит 71.01

— на сумму (за вычетом НДС) и количество приобретенного бензина;

Дебет 26 Кредит 10.03.2

— на количество списанного бензина. Окончательная стоимость топлива, учитываемого в расходах для целей бухгалтерского и налогового учета, будет сформирована в конце месяца при выполнении регламентной операции

Дебет 19.03 Кредит 71.01

— на сумму выделенного НДС;

Дебет 91.02 Кредит 19.03

— на сумму списания выделенного НДС на прочие расходы. При этом для целей налогообложения прибыли сумма НДС в расходы не включается.

При этом для целей налогообложения прибыли сумма НДС в расходы не включается.

В аналогичном порядке суммы НДС по топливу в отсутствие счета-фактуры не включаются в налоговые расходы при расчете НДФЛ индивидуальным предпринимателем.

Подробнее об учете расходов на топливо по путевым листам см. здесь.

Можно ли принять НДС к вычету по кассовому чеку с выделенной суммой налога по командировочным расходам при отсутствии счета-фактуры

Ответ:

Принятие к вычету НДС по кассовому чеку с выделенной суммой налога по командировочным расходам при отсутствии счета-фактуры находится в зоне риска. Если организация примет решение принять к вычету НДС, то заполнять книгу покупок следует правильно. В этом случае в книге покупок нужно указывать код 23.

По общему правилу для применения вычета по НДС нужен счет-фактура (п. 1 ст. 172, п. 1 ст. 169 НК РФ). При реализации услуг соответствующие счета-фактуры выставляются не позднее 5 календарных дней, считая со дня их оказания (п.

При этом обязательным условием применения вычета НДС по кассовому чеку является выделенная в нем сумма НДС (Определение ВАС РФ от 26.12.2013 № ВАС-18613/13).

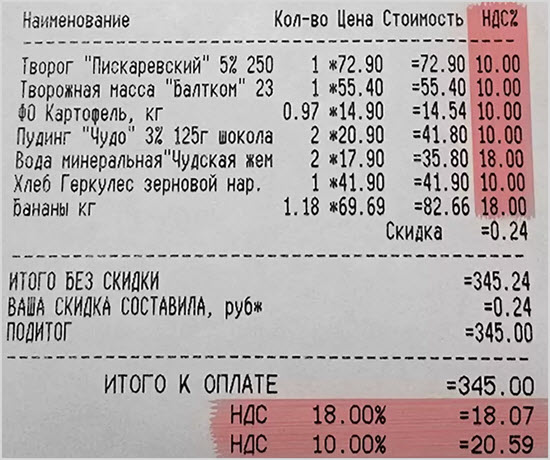

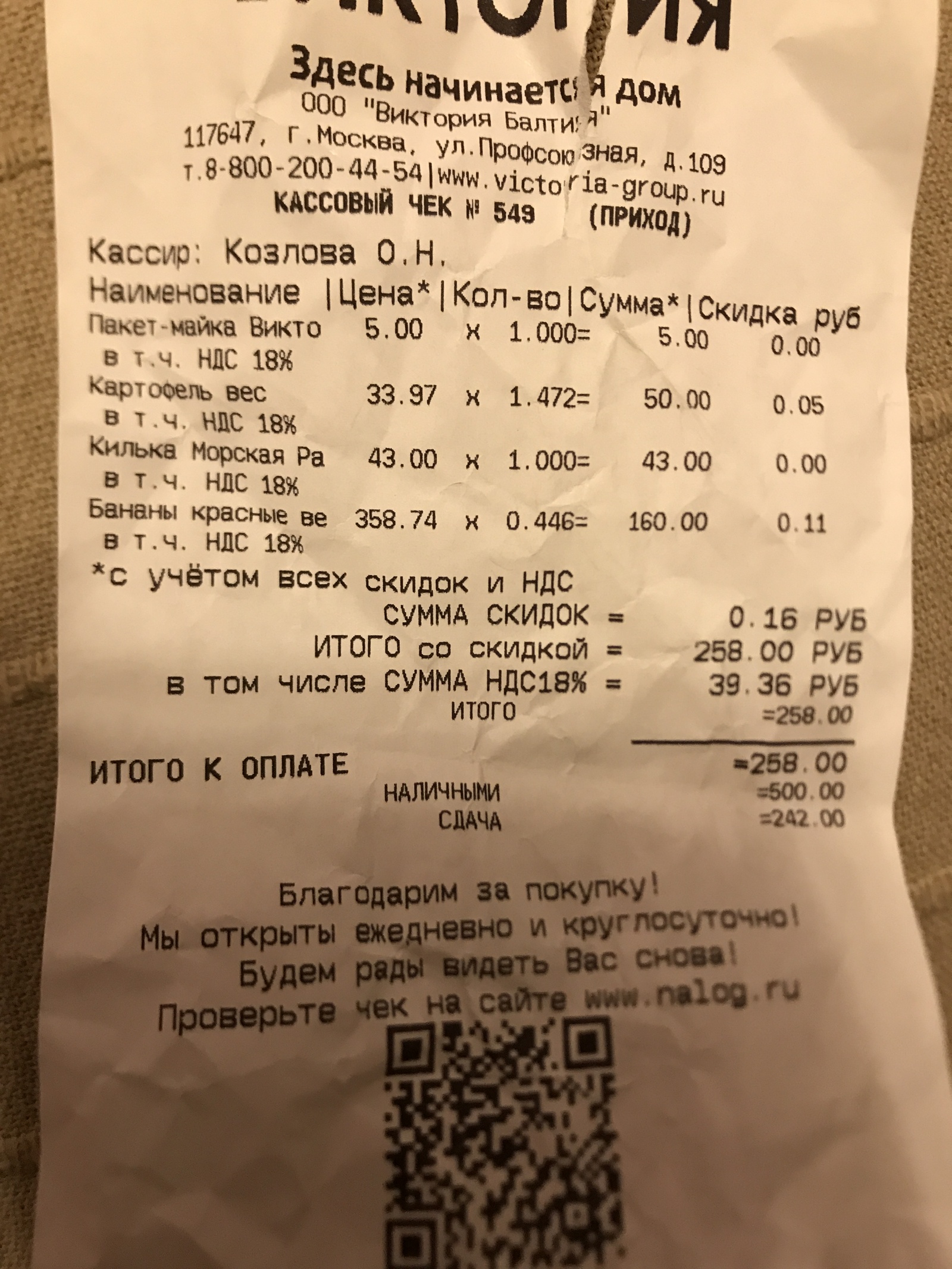

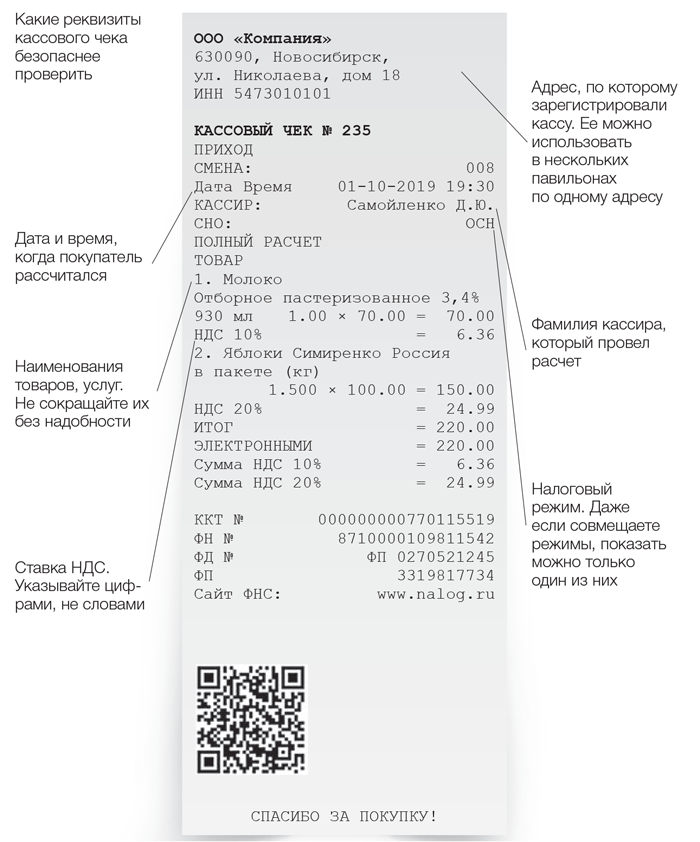

В соответствии со ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ (далее — закон о применении ККТ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа ставка и сумма НДС являются обязательными реквизитами в кассовом чеке для продавцов — плательщиков НДС.

В силу пункта 7 ст. 171 НК РФ вычетам подлежат суммы НДС, уплаченные по расходам на командировки, в том числе расходам на проезд к месту служебной командировки и обратно, включая расходы за пользование в поездах постельными принадлежностями, принимаемым к вычету при исчислении налога на прибыль организаций.

Согласно пункту 7 Положения о служебных командировках в случае проезда работника на основании письменного решения работодателя к месту командирования и (или) обратно к месту работы на транспорте, находящемся в собственности работника, фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работодателю работником по возвращении из командировки с приложением документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта).

Таким образом, затраты на проезд на служебном или личном транспорте, проезд по платной дороге, как и расходы на топливо, автомойку подтверждаются путевым или маршрутный листом, счетами, квитанциям, чеками ККТ и иными документами (п. 2 ст. 1.2 Закона о применении ККТ, п. 7 Положения о служебных командировках)

2 ст. 1.2 Закона о применении ККТ, п. 7 Положения о служебных командировках)

Значит, НДС по расходам, связанным с командировками работников (наем жилья, проезд к месту командировки и обратно, включая предоставление постельных принадлежностей в поездах), можно принять к вычету и без счета-фактуры на основании заполненных в установленном порядке бланков строгой отчетности (БСО) с выделенной суммой налога, приложенных к авансовому отчету (п. 7 ст. 168, п. 7 ст. 171, п. 1 ст. 172 НК РФ, п. 18 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137).

Разъяснения контролирующих органов о принятии к вычету НДС по чеку с выделенной суммой налога без счета-фактуры по расходам на проезд по платной дороге командированных работников отсутствуют.

Есть разъяснения Минфина РФ, согласно которым НДС по расходам на проезд можно принять к вычету без счета-фактуры, если налог выделен в проездном документе, билете (письма от 21.02.2019 № 03-07-11/11286, 07. 09.2018 № 03-07-11/63996, от 26.02.2016 № 03-07-11/11033).

09.2018 № 03-07-11/63996, от 26.02.2016 № 03-07-11/11033).

В письме от 23.11.2018 № 03-07-11/84787 Минфин РФ разъяснил, что основанием для вычета НДС, уплаченного при приобретении услуг по проезду к месту служебной командировки и обратно, а также найму жилого помещения в период служебной командировки работников, являются счет-фактура и документы, подтверждающие фактическую уплату налога (в том числе кассовый чек с выделенной в нем суммой НДС), либо БСО, оформленный на командированного сотрудника, в котором указана сумма НДС, и включенный им в отчет о служебной командировке. При этом чиновники подчеркнули, что кассовый чек не является основанием для вычета указанных сумм НДС. Таким образом, принятие к вычету НДС по кассовому чеку может привести к спору с контролирующими органами.

В общем случае, когда речь идет не о командировочных расходах, по мнению Минфина РФ, вычет НДС по кассовому чеку при отсутствии счета-фактуры невозможен. НДС по товарам (работам, услугам), оплаченным наличными деньгами, можно принять к вычету только при наличии счета-фактуры продавца с выделенной суммой налога. Приложенные к авансовому отчету чек ККТ, а также товарный чек или БСО с выделенной суммой НДС права на вычет НДС не дают (письма от 13.08.2018 № 03-07-11/57127, от 12.01.2018 № 03-07-09/634, от 28.12.2017 № 03-07-11/87948).

Приложенные к авансовому отчету чек ККТ, а также товарный чек или БСО с выделенной суммой НДС права на вычет НДС не дают (письма от 13.08.2018 № 03-07-11/57127, от 12.01.2018 № 03-07-09/634, от 28.12.2017 № 03-07-11/87948).

Арбитражная практика по данному вопросу складывается в пользу налогоплательщиков.

В Постановлении Президиума ВАС РФ от 13.05.2008 № 17718/07 суд пришел к выводу, что налогоплательщик может заявить к вычету «входной» НДС и без счета-фактуры по кассовому чеку на основании п. 7 ст. 168 НК РФ. Конституционный Суд Российской Федерации в Определении от 02.10.2003 № 384-О разъяснил, что счет-фактура не является единственным документом для предоставления налогоплательщику налоговых вычетов по НДС. Вычеты могут предоставляться и на основании иных документов, подтверждающих уплату данного налога.

Правомерность применения вычета по НДС на основании кассового чека при отсутствии счета-фактуры подтверждается многочисленной арбитражной практикой кассационной инстанции (постановления ФАС Северо-Западного округа от 03. 09.2013 по делу № А56-4764/2013, от 19.03.2012 по делу № А56-45370/2011, ФАС Московского округа от 23.08.2011 № КА-А41/7671-11, ФАС Центрального округа от 05.08.2010 по делу № А64-3986/09).

09.2013 по делу № А56-4764/2013, от 19.03.2012 по делу № А56-45370/2011, ФАС Московского округа от 23.08.2011 № КА-А41/7671-11, ФАС Центрального округа от 05.08.2010 по делу № А64-3986/09).

Судебные решения за более поздний период удалось найти только в арбитраже первой инстанции.

В Решении Арбитражного суда города Санкт-Петербурга и Ленинградской области от 03.03.2017 по делу № А56-75021/2016 суд поддержал налогоплательщика указав, что Конституционный Суд РФ в Определении от 02.10.2003 № 384-О и Президиум ВАС РФ в Постановлении от 13.05.2008 № 17718/07 отметили, что в случае отсутствия счета-фактуры покупатель может подтвердить сумму предъявленного НДС и включить ее в состав налоговых вычетов на основании кассовых чеков и иных документов, подтверждающих уплату налога.

К аналогичному выводу пришел суд в Решении Арбитражного суда Свердловской области от 17.10.2017 № А60-42694/2017. Суд отклонил ссылку налогового органа на конкретное письмо Минфина РФ и указал, что поскольку в письме Минфина РФ от 07. 11.2013 № 03-01-13/01/47571 налоговым органам было дано указание руководствоваться актами, письмами ВАС РФ и ВС РФ со дня размещения в полном объеме на их официальных сайтах (или со дня официального опубликования), если письменные разъяснения Минфина РФ (рекомендации, разъяснения ФНС РФ) по вопросам применения налогового законодательства не согласуются с этими актами, письмами.

11.2013 № 03-01-13/01/47571 налоговым органам было дано указание руководствоваться актами, письмами ВАС РФ и ВС РФ со дня размещения в полном объеме на их официальных сайтах (или со дня официального опубликования), если письменные разъяснения Минфина РФ (рекомендации, разъяснения ФНС РФ) по вопросам применения налогового законодательства не согласуются с этими актами, письмами.

Из изложенного выше следует, что наличие противоположного мнения Минфина РФ приводит к возникновению у организации налоговых рисков. Налоговые органы, скорее всего, будут следовать разъяснениям Минфина РФ и настаивать на том, что вычет возможен только при наличии счета-фактуры. Положительная арбитражная практика свидетельствует о том, что в случае спора организация сможет отстоять свою позицию в судебном порядке.

Если организация примет решение принять к вычету НДС по кассовому чеку с выделенной суммой налога по командировочным расходам при отсутствии счета-фактуры, то заполнять книгу покупок следует правильно. Приказом ФНС РФ от 14.03.2016 № ММВ-7-3/136@ утвержден перечень кодов видов операций, указываемых в книге покупок. В этом случае кассовый чек следует зарегистрировать в книге покупок с кодом 23 «Приобретение услуг, оформленных бланками строгой отчетности в случаях, предусмотренных п. 7 ст. 171 Налогового кодекса Российской Федерации».

Приказом ФНС РФ от 14.03.2016 № ММВ-7-3/136@ утвержден перечень кодов видов операций, указываемых в книге покупок. В этом случае кассовый чек следует зарегистрировать в книге покупок с кодом 23 «Приобретение услуг, оформленных бланками строгой отчетности в случаях, предусмотренных п. 7 ст. 171 Налогового кодекса Российской Федерации».

В целях снижения налоговых рисков организация может заключить договор с организацией, оказывающей услуги предоставления проезда по платной дороге. Тогда организация-исполнитель предоставит организации-заказчику счет-фактуру в установленном порядке. Это особенно актуально для тех организаций, работники которых часто пользуются проездом по платной автодороге.

Ответ подготовлен службой правового консалтинга компании РУНА

Онлайн-кассы и изменение ставки НДС с 1 января 2019 года

В этой статье мы рассмотрим аспекты изменения основной ставки НДС в части онлайн-торговли: в чем заключаются особенности переходного периода, каковы правила применения НДС к авансовым платежам и предоплатам, по какой ставке производить операции возврата, как перевести онлайн-кассы на НДС 20%.

Федеральным законом №303 от 3 августа 2018 года «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» повышена ставка общего налога НДС с 18 до 20 процентов. Переход на 20% НДС является обязательным и действует в отношении всех товаров (работ, услуг), реализованных с 1 января 2019 года. Ставка должна применяться в отношении товаров (работ, услуг), имущественных прав, а также в отношении товаров (работ, услуг), реализуемых по государственным регулируемым ценам, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года. В письме № 03-07-05/55290 от 06.08.2018 года Минфин подчеркнул, что исключения для поставок по договорам, заключенным до 1 января 2019 года, законодательством не предусмотрены.

Главная формула изменений: если реализация происходит с 2019 года, применяется ставка налога в размере 20%, в том числе и когда НДС по предоплате или авансу рассчитывался по ставке 18/118.

Изменения неизбежны, и к переходу на новый НДС надо готовиться заблаговременно.

1. Перепрошить онлайн-кассу. В новом формате фискальных документов ФФД 1.05 с 1 января 2019 года становятся обязательными к указанию реквизиты «ставка налога» и «сумма налога». Со своей стороны производители контрольно-кассовой техники уже предусмотрели в последних версиях прошивок возможность автоматического применения измененной ставки с 00:00 1января 2019 года. Для удобного перехода производители рекомендуют закрыть кассовую смену 31 декабря 2018 года и открыть новую в 00:00 1 января 2018 года.

2. Проверить условия оферты (договора) с покупателем в части расчета стоимости товара, услуги, работы и исчисления НДС. При оказании услуг применяется общее правило о моменте формирования облагаемой базы по НДС (п. 1 ст. 167 НК РФ). Налоговая база по НДС в этом случае определяется на наиболее раннюю из двух дат: дату отгрузки (передачи) товаров (работ, услуг), имущественных прав или день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Если клиент оплатит полную стоимость по договору в 2018 году, то продавец должен уплатить со всей суммы НДС по ставке 18/118. По факту исполнения договора у продавца будет возникать обязанность по исчислению и уплате НДС с реализации по ставке 20/120. То есть, из-за повышения НДС сумма вознаграждения продавца с 2019 года будет уменьшена на 2%.

Как не потерять два процента в счет уплаты НДС? В соответствии со ст. 450ГК РФ, стороны договора вправе изменить его условия соглашением, если иное не предусмотрено нормами ГК РФ, другими законами или самим договором

Продавцу для компенсации повышенной налоговой нагрузки можно сделать следующее:

— заключить допсоглашение к договору об увеличении стоимости услуг (товаров или работ) с 01.01.2019 года на 2%;

— заключить допсоглашение о сокращении периода оказания услуги за счет неизменности стоимости;

— расторгнуть текущий договор с 31.12.2018 года и заключить новый договор (опубликовать новую оферту) с измененной стоимостью с 01. 01.2019 года; в этом случае вы упростите ведение бухучета, так как два договора будут регулировать отношения сторон по разным налоговым ставкам.

01.2019 года; в этом случае вы упростите ведение бухучета, так как два договора будут регулировать отношения сторон по разным налоговым ставкам.

Предлагаемые пути решения проблемы сокращения доходов подтверждаются и письмом Минфина РФ от 20.04.2018 № 03-07-08/26658, в котором даны разъяснения: если в договоре нет суммы НДС, следует руководствоваться п. 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33. Если в договоре не указано, что НДС в цену не включен и это не следует из переписки с контрагентом, то налог заложен в цену. Аналогичное мнение высказано в письме ФНС РФ от 05.10.2016 № СД-4-3/18862.

Как провести возврат в 2019 году по реализациям 2018 года

В соответствии с рекомендациями п. 1.4 Письма ФНС от 23.10.2018 № СД-4-3/20667@ , если продавец отгрузил до 01 января 2019 г. товары, облагаемые по ставке НДС 18%, при возврате покупателем товаров после 01 января 2019 г. продавец должен составить чек возврата прихода на стоимость возвращенных товаров со ставкой НДС 18%.

Как с 1 января 2019 года провести изменение стоимости товаров, отгруженных до 1 января 2019 года

В соответствии с п. 1.2 Письма ФНС от 23.10.2018 № СД-4-3/20667@ , если на товары, работы, услуги, отгруженные по ставке налога 18% до 1 января 2019 г., произошло изменение цены или уточнение количества, продавец в чеке указывает ставку налога, действующую на момент отгрузки.

Применение новой ставки НДС к авансам, полученным до 1 января 2019 года

В соответствии с п. 1.1 Письма ФНС от 23.10.2018 № СД-4-3/20667@ в случаях, когда покупатель перечислит продавцу до 1 января 2019 г. аванс с учетом налога, рассчитанного по ставке НДС 20%, в счет отгрузки после 1 января 2019 г., начислить НДС с данного аванса необходимо по ставке 18/118, за исключением случаев, когда покупатель доплачивает продавцу разницу 2-процентный НДС к ранее перечисленному авансу с учетом ставки НДС 18%.

13 декабря 2018 года ФНС в Письме № ЕД-4-20/24234@ «Об изменении налоговой ставки НДС с 1 января 2019 года» сообщило об установлении переходного периода для обновления ПО ККТ в связи с переходом на ставку НДС 20%.

С 1 января 2019 года до 31 марта 2019 года включительно за применение ККТ с необновленным ПО в части указания ставки НДС 20% (20/120) и (или) расчета суммы по ставке НДС 20% (20/120) ответственность по ч. 4 ст. 14.5 КоАП РФ не наступает, при условии, что ПО ККТ будет обновлено в разумный срок и последующее формирование налоговой отчетности за налоговый период будет произведено с расчетом действующей ставки НДС.

Таким образом, в течение первого квартала 2019 года в чеке можно печатать ставку НДС 18%, если в товароучетной системе организации учет ведется исходя из ставки НДС 20%.

В случае обновления ПО в части указания и расчета ставки НДС 20%, при отсутствии технической возможности печатать в чеке ставку НДС 18% в чеке можно печатать ставку НДС 20%, при условии, что в товароучетной системе организации учет ведется исходя из ставки НДС 18%. Данное положение распространяется на операции, которые с 1 января 2019 года должны проводиться с расчетом ставки НДС 18%, а именно:

1. возврат с 1 января 2019 года товаров, работ, услуг, реализованных до 1 января 2019 года;

возврат с 1 января 2019 года товаров, работ, услуг, реализованных до 1 января 2019 года;

2. зачет с 1 января 2019 года полученных до 1 января 2019 года авансов;

3. применение с 1 января 2019 года кассовых чеков коррекции (бланков строгой отчетности коррекции).

Обращаем Ваше внимание на то, что ФНС установила переходный период в связи с предполагаемым отсутствием технической возможности для обновления ПО ККТ. Бездействие пользователя в части обновления ПО ККТ при наличии такой технической возможности может повлечь наступление ответственности по ч. 4

ст. 14.5 КоАП РФ.

Не нашли ответ на интересующий Вас вопрос? Или не нашли нужную Вам статью?

Задайте вопрос специалистам КОМТЕТ Кассы прямо сейчас.

Типовая настройка НДС в таблицах ФР ШТРИХ для работы и вывода значения и ставок НДС в чеке: I. 14. Начисление налогов оставляем (проверяем) в = «0» (на каждую операцию) 16. Печать налогов = «1» (печать накопления налога и его название) II. Таблица 17 «Региональные настройки» (строка): 16 Rus печать налога в операции (или печать сообщения без налога) = «1» (печатать все налоги)

III. Проверяем таблицу «Налоговые ставки» — должно быть как на картинке выше. При этом требуется и соответствующая настройка и кассового ПО. В той же 1С-ке ставки в справочнике НДС нужно располагать СТРОГО в той же очередности. P/S В самых современных конфигурация 1с-ки позволяют менять систему налогообложения в чеке, в независимости от того в какой системе зарегистрирован кассовый аппарат, поэтому если в чеке УСН, а нужно ОСН, проверяем таблицу в аппарате «Фискал стораге», если там все верно, то копаемся в программе. P/S/S Нужно понимать что все кроме шабки — клише — заголовка в начале чека и рекламы — футора «спасибо за покупку» в конце чека — все что содержится — печатается в чеке — передается в ОФД, соответственно что в чеке — то и личном кабинете, то и в ИНФС.

|

Первая таблица «Тип и режим кассы» (строки):

Первая таблица «Тип и режим кассы» (строки):

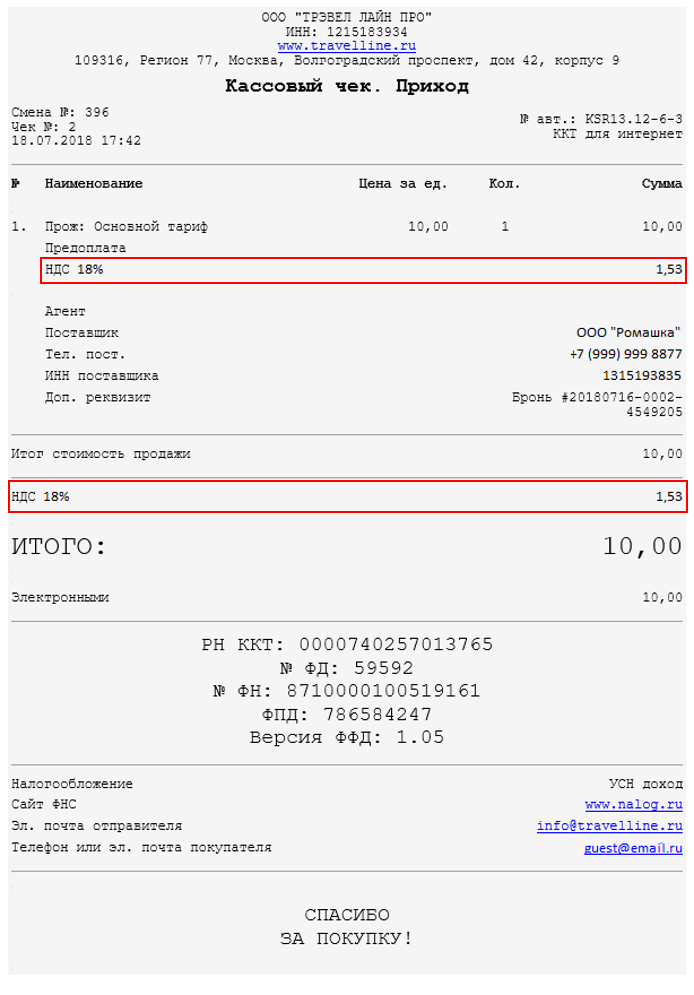

Как отелю настроить НДС в личном кабинете TL

C 23 июля 2018 года TravelLine будет печатать чеки с учетом НДС и отправлять информацию о платежах в ФНС согласно закону об онлайн-кассах 54-ФЗ.

Чтобы данные об НДС были корректными, проверьте реквизиты организации и настройте систему налогообложения в личном кабинете TL. Если этого не сделать, в ФНС будут отправляться неверные данные.

Кому нужно настроить систему?

Всем отелям на территории РФ.

Что изменилось в чеке?

- Информация об НДС.

Раньше в чеках не отображалась информация об НДС. Это связано с тем, что у нашего технического партнера, компании «АТОЛ», не было технических возможностей сделать это.

Теперь гости увидят в чеке стоимость услуг с учетом НДС. - Организация-посредник.

Раньше чеки выставлялись от имени TravelLine. Фактически это неверно, так как услуги предоставляет гостиница.

Теперь в чеке будут указываться реквизиты гостиницы.

Как TravelLine работает с платежами?

Когда гость бронирует проживание на вашем сайте с оплатой банковской картой, ему выдается онлайн-чек. Если вы пользуетесь эквайрингом TravelLine, данные автоматически передаются в Федеральную налоговую службу РФ.

Если вы пользуетесь эквайрингом TravelLine, данные автоматически передаются в Федеральную налоговую службу РФ.

При этом расчет НДС происходит в соответствии с настройками, которые вы выберете в личном кабинете TL.

Как настроить систему налогообложения?

- Перейти в раздел «Настройки гостиницы» в личном кабинете TL.

- Открыть пункт «Система налогообложения».

- Указать реквизиты организации.

Ввести наименование юридического лица отеля, ИНН и номер телефона:

При вводе данных об организации система предложит подходящие варианты:

Если данные о вашем отеле не найдены, введите их вручную.Внимание! Реквизиты организации нужны для передачи данных в ФНС (Федеральную налоговую службу) при выдаче онлайн-чека.Мы передаем их в ФНС, когда гость бронирует проживание на вашем сайте с оплатой банковской картой через эквайринг TravelLine.

Если вы не укажете реквизиты и не настроите систему налогообложения, чеки по-прежнему будут выставляться от имени TravelLine без ставки НДС.

- Выбрать систему налогообложения.

Из всех перечисленных только «Общая система налогообложения» предусматривает работу с НДС. Если работаете по другой системе, на этом настройка системы налогообложения окончена. Если платите НДС, перейдите к следующему шагу. - Выбрать ставку НДС.

Одна ставка НДС — если налог с одной ставкой начисляется сразу на все услуги.

Например, проживание, дополнительные услуги и трансфер облагаются налогом 18%.

Разные ставки НДС — если разные ставки налога начисляются на отдельные виды услуг.

Например, проживание и трансфер — без НДС, а питание и SPA-процедуры — НДС 18%. - Указать ставку НДС для каждой услуги.

Сделать это можно при помощи таблицы.

Например, если вы хотите выбрать для тарифа ставку НДС 18%, нажмите на кнопку «Редактировать» в соответствующей строке: - Откроется страница со списком всех тарифов, услуг и трансферов:

- Выберите нужный тариф и нажмите «Сохранить».

Как настроить НДС в тарифах и услугах?

Если вы используете общую систему налогообложения, обязательно настройте НДС в тарифах, услугах и трансферах. Иначе система не позволит их сохранить.

В настройках тарифного плана можно изменить тип НДС на вкладке «Описания и условия»:

В настройках платной услуги тип НДС выбирается на вкладке «Параметры услуги»:

Также можно выбрать тип НДС в настройках трансфера

:

Где будет отражаться информация об НДС?

-

- В бухгалтерских документах — реестре платежей и платежных поручениях:

- В электронных чеках:

- В счетах по безналичному платежу:

Что будет, если не настроить систему налогообложения?

В ФНС будут уходить неверные данные по денежным операциям, а это повод для налоговой проверки.

Убедитесь, что НДС верно настроен в вашем личном кабинете TravelLine прямо сейчас! Вспомните свой логин и пароль и перейдите по ссылке для настройки НДС:

Настроить НДС в личном кабинете

Будьте внимательны при настройке системы, чтобы в ФНС отправлялись верные данные о платежах.

Нужна помощь? Пишите в нашу службу поддержки: [email protected].

Идентификационные номера плательщика НДС

Что такое идентификационный номер плательщика НДС?

Иногда его также называют регистрационным номером плательщика НДС. Это уникальный номер, идентифицирующий налогооблагаемое лицо (предприятие) или не облагаемое налогом юридическое лицо, зарегистрированное в качестве плательщика НДС.

Проверить, действителен ли номер НДС

Проверить, как называется номер НДС на национальном языке каждой страны ЕС

Кому нужен номер НДС?

Большинству предприятий (и другим лицам, осуществляющим экономическую деятельность ) требуется номер плательщика НДС (полную информацию см. в статье статьи 214 Директивы об НДС ).

в статье статьи 214 Директивы об НДС ).

В частности, предприятие обязано зарегистрироваться в качестве плательщика НДС в следующих случаях:

Применяется ли один и тот же номер плательщика НДС для всех стран ЕС?№

Каждая страна ЕС присваивает свой национальный номер плательщика НДС.

Это означает, что бизнес, поставляющий товары или услуги в несколько стран ЕС, может быть обязан получить номер НДС в каждой из этих стран.

Упрощенная регистрация (мини-служба одного окна) доступна для предприятий, предоставляющих телекоммуникационные, вещательные и электронные услуги.

Формат номеров НДСКаждый идентификационный номер НДС должен начинаться с кода соответствующей страны, за которым следует блок цифр или символов.

Каждая страна ЕС использует свой собственный формат идентификационного номера плательщика НДС.

Кто присваивает номер плательщика НДС Комиссия ЕС была проинформирована о том, что компании в разных государствах-членах получают предложения получить действительный номер плательщика НДС за предоплату. Эти предложения имеют вид официального документа ЕС.

Эти предложения имеют вид официального документа ЕС.

Комиссия ЕС напоминает, что только налоговые органы имеют право присваивать номер плательщика НДС. Если вы подозреваете нежелательные сообщения о получении номера плательщика НДС, вам рекомендуется обратиться в соответствующую налоговую администрацию.

Значение номеров НДС- Используется для определения налогового статуса клиента

- Помощь в определении места налогообложения

- Упоминается в счетах-фактурах (кроме упрощенных счетов-фактур в некоторых странах ЕС)

VIES

Q1 — Что такое VIES (система обмена информацией по НДС) в Интернете?Q2 — Как эта информация получена?

Q3. Почему некоторые поставщики программного обеспечения запрашивают идентификационный номер плательщика НДС при покупке через Интернет?

Q4 — информация, доступная в VIES в Интернете, неверна; как это исправить?

Q5. Можно ли выполнять пакетные запросы через VIES в Интернете?

Q6 — Будет ли доступна дополнительная информация?

Q7 — Система указывает, что номер недействителен.

Какие действия мне следует предпринять?

Какие действия мне следует предпринять? В8. Нужно ли мне иметь действующий идентификационный номер плательщика НДС для моего клиента, прежде чем я осуществлю поставку товаров или услуг внутри ЕС?

Q9. Нужен ли мне действующий номер плательщика НДС для моего сводного отчета?

Q10 — Что такое резюмирующее заявление?

Q11. Можно ли узнать алгоритмы, используемые государствами-членами/Северной Ирландией при построении своих идентификационных номеров плательщиков НДС?

Q12. Что мне делать, если мой собственный номер плательщика НДС окажется недействительным?

Q13. Что мне делать, если номер плательщика НДС моего клиента окажется недействительным?

Q14. Что делать, если веб-сайт не работает?

Q15. Что делать, если мой IP-адрес заблокирован?

Q16. Что делать, если я получаю сообщение об ошибке?

Q17. Можно ли связать имя и/или адрес с номером плательщика НДС?

Q18 — Возможно ли иметь открытый интерфейс к веб-сайту Комиссии?

Q19 — Можно ли получить номер НДС клиента/поставщика, зная его имя и адрес?

Q20.

Что мне делать, если я не могу проверить действительность номера плательщика НДС моего клиента?

Что мне делать, если я не могу проверить действительность номера плательщика НДС моего клиента? Q21 — Австрийские номера НДС имеют префикс «ATU», но веб-сайт Комиссии предоставляет только префикс «AT» для австрийских номеров.

Q22. Я пытаюсь проверить испанский номер плательщика НДС, номер действителен, но имя и адрес не указаны.

Q23 — Имеется ли база данных со всеми зарегистрированными плательщиками НДС?

Q24 — Где я могу получить дополнительную информацию о фискальном управлении НДС в ЕС?

Q25 — Какие существуют типы компаний?

Q1: Что такое VIES (система обмена информацией по НДС) в Интернете?

Это электронное средство проверки идентификационных номеров НДС экономических операторов, зарегистрированных в Европейском Союзе, для трансграничных сделок с товарами или услугами.

Q2: Как эта информация получена?

Когда вам нужно проверить номер плательщика НДС вашего клиента в другом государстве-члене / Северной Ирландии через VIES в Интернете, этот запрос будет отправлен через безопасное соединение в соответствующую национальную базу данных, чтобы проверить, является ли данный номер записано там. Если да, то будет отображаться статус «Действителен». В противном случае будет отображаться статус «Недействительно».

Если да, то будет отображаться статус «Действителен». В противном случае будет отображаться статус «Недействительно».

В зависимости от национальных правил защиты данных некоторые государства-члены / Северная Ирландия также предоставляют имя и адрес, связанные с данным номером плательщика НДС, поскольку они зарегистрированы в национальных базах данных.

В3. Почему некоторые поставщики программного обеспечения запрашивают идентификационный номер плательщика НДС при покупке через Интернет?

Поставщики электронных услуг, таких как антивирусные обновления, обязаны взимать НДС с услуги. Если покупатель этих услуг является налогоплательщиком, то при определенных обстоятельствах НДС должен платить заказчик, а не поставщик. По этой причине поставщик может запросить идентификационный номер плательщика НДС клиента, чтобы он мог подтвердить, должен ли он взимать НДС или клиент сам будет платить НДС.Если у клиента нет действительного номера плательщика НДС, поставщик будет взимать НДС. Для получения дополнительной информации см. НДС на электронную торговлю (FAQ).

Для получения дополнительной информации см. НДС на электронную торговлю (FAQ).

Q4: информация, доступная в VIES в Интернете, неверна; как это исправить?

Базы данных с номерами НДС ведутся национальными налоговыми администрациями. Если ваша информация о VIES в Интернете не актуальна, вам следует обратиться в налоговую администрацию. После того, как обновление будет сделано, оно будет немедленно видно через VIES в Интернете.Изменения не утверждены Европейской комиссией.

Вопрос 5. Можно ли выполнять пакетные запросы через VIES в Интернете?

Нет. Система рассчитана на разовые запросы.

Q6: Будет ли доступна дополнительная информация?

Нет. Только подтверждение того, действителен ли номер. Невозможно подтвердить действительность номера НДС в прошлом. Сделать это можно только за текущий день.

Q7 : Система указывает, что номер недействителен.Какие действия мне следует предпринять?

Если номер плательщика НДС отображается как недействительный, в первую очередь проверьте вместе с вашим клиентом правильность указанного номера (правильное количество символов, правильную длину и префикс страны). Если номер, указанный вашим клиентом, даже после проверки остается «недействительным», вам следует попросить это предприятие связаться с его/ее налоговой службой, чтобы запросить обновление данных в национальной системе обмена информацией по НДС (VIES) (только национальные налоговые органы могут обновлять данные VIES).

Если номер, указанный вашим клиентом, даже после проверки остается «недействительным», вам следует попросить это предприятие связаться с его/ее налоговой службой, чтобы запросить обновление данных в национальной системе обмена информацией по НДС (VIES) (только национальные налоговые органы могут обновлять данные VIES).

Если вы обнаружите, что данные вашего предприятия неверны или неактуальны, вам следует обратиться в свою налоговую инспекцию и попросить их исправить. Обратите внимание, что некоторые налоговые органы ЕС потребуют от вас подачи таких запросов в письменной форме или путем заполнения формы.

Некоторые государства-члены / Северная Ирландия требуют дополнительной регистрации для транзакций внутри ЕС и записывают в свои национальные базы данных VIES только такие номера НДС; поэтому вполне возможно, что номер плательщика НДС, даже если он правильный, не будет подтвержден через VIES, потому что владелец этого номера плательщика НДС не участвует в сделках внутри ЕС или не регистрируется для этих целей в своей налоговой администрации.

Налоговая служба, с которой необходимо связаться, всегда является администрацией, которая присвоила идентификационный номер плательщика НДС, для которого обнаружены ошибки или неверные данные. Эту налоговую администрацию можно определить по префиксу страны, который предшествует идентификационному номеру плательщика НДС. Корректировки выполняются в соответствии с внутренними процедурами соответствующего государства-члена / Северной Ирландии.

В приложении вы можете найти список, содержащий веб-ссылки на домашние страницы национальных налоговых органов, с которыми вы можете связаться для исправления

В8. Нужно ли мне иметь действующий идентификационный номер плательщика НДС для моего клиента, прежде чем я осуществлю поставку товаров или услуг внутри ЕС?

Необходимо убедиться, что лицо, которому вы осуществляете поставки в другом государстве-члене / Северной Ирландии, является налогооблагаемым лицом, поскольку это один из элементов, определяющих правильный порядок учета НДС. Все налогооблагаемые лица обязаны информировать свою налоговую администрацию о том, что они осуществляют операции, облагаемые НДС; взамен налоговая администрация предоставляет им уникальный номер плательщика НДС. VIES в Интернете позволяет проверить, зарегистрирован ли номер НДС, предоставленный вашим клиентом, в соответствующей национальной базе данных.

Все налогооблагаемые лица обязаны информировать свою налоговую администрацию о том, что они осуществляют операции, облагаемые НДС; взамен налоговая администрация предоставляет им уникальный номер плательщика НДС. VIES в Интернете позволяет проверить, зарегистрирован ли номер НДС, предоставленный вашим клиентом, в соответствующей национальной базе данных.

В вашем счете должен быть указан действительный номер плательщика НДС вашего клиента.

Q9: Нужен ли мне действующий номер плательщика НДС для моего сводного отчета?

Да.Номер вашего клиента, указанный в сводном отчете, который вы отправляете в налоговую администрацию, должен быть правильным.

Q10 : Что такое резюмирующее заявление?

Налогооблагаемые лица, осуществляющие поставки внутри Сообщества, сообщают об общих поставках в соответствующем квартале каждому налогообязанному лицу в другом государстве-члене / Северной Ирландии в сводном отчете, который представляется в налоговую администрацию налогооблагаемого лица, осуществляющего поставку.

Q11: Можно ли узнать алгоритмы, используемые государствами-членами/Северной Ирландией при построении своих идентификационных номеров плательщиков НДС?

Европейская комиссия не может разглашать эти алгоритмы.Однако структура идентификационных номеров НДС представлена в таблице ниже.

Структура идентификационного номера плательщика НДС

| Государство-член / Северная Ирландия | Структура | Формат * |

|---|---|---|

| AT-Австрия | АТУ99999999 | 1 блок из 9 символов |

| BE-Бельгия | BE0999999999 BE1999999999 | 1 блок из 10 цифр |

| БГ-Болгария | BG999999999 или BG9999999999 | 1 блок из 9 цифр или 1 блок из 10 цифр |

| CY-Кипр | CY99999999L | 1 блок из 9 символов |

| Чешская Республика | CZ99999999 или CZ999999999 или CZ9999999999 | 1 блок из 8, 9 или 10 цифр |

| DE-Германия | DE999999999 | 1 блок из 9 цифр |

| ДК-Дания | ДК99 99 99 99 | 4 блока по 2 цифры |

| EE-Эстония | EE999999999 | 1 блок из 9 цифр |

| EL-Греция | EL999999999 | 1 блок из 9 цифр |

| ES-Испания | ESX9999999X 4 | 1 блок из 9 символов |

| FI-Финляндия | ФИ99999999 | 1 блок из 8 цифр |

| Франция-Франция | FRXX 999999999 | 1 блок из 2 символов, 1 блок из 9 цифр |

| HR-Хорватия | HR99999999999 | 1 блок из 11 цифр |

| HU-Венгрия | HU99999999 | 1 блок из 8 цифр |

| IE-Ирландия | IE9S99999L IE9999999WI | 1 блок из 8 символов или 1 блок из 9 символов |

| IT-Италия | ИТ99999999999 | 1 блок из 11 цифр |

| LT-Литва | LT999999999 или LT999999999999 | 1 блок из 9 цифр или 1 блок из 12 цифр |

| LU-Люксембург | ЛУ99999999 | 1 блок из 8 цифр |

| LV-Латвия | ЛВ99999999999 | 1 блок из 11 цифр |

| MT-Мальта | МТ99999999 | 1 блок из 8 цифр |

| NL-Нидерланды | НЛСССССССССССС | 1 блок из 12 символов |

| PL-Польша | PL9999999999 | 1 блок из 10 цифр |

| PT-Португалия | PT999999999 | 1 блок из 9 цифр |

| RO-Румыния | RO999999999 | 1 блок из минимум 2 цифр и максимум 10 цифр |

| ЮВ-Швеция | SE999999999999 | 1 блок из 12 цифр |

| СИ-Словения | SI99999999 | 1 блок из 8 цифр |

| Словакия | СК9999999999 | 1 блок из 10 цифр |

| XI-Северная Ирландия | XI999 9999 99 или XI999 9999 99 999 5 или XIGD999 6 или XIHA999 7 | 1 блок из 3 цифр, 1 блок из 4 цифр и 1 блок из 2 цифр; или выше, за которым следует блок из 3 цифр; или 1 блок из 5 символов |

Примечания:

*: Формат не включает двухбуквенный префикс9: Цифра

X: Буква или цифра

S: Буква; цифра; «+» или «*»

L: буква

Примечания:

1 : Позиция 1 st после префикса всегда «U».

2 : Первая цифра после префикса всегда равна нулю («0»).

3 : (новый) 10-значный формат является результатом добавления начального нуля к (старому) 9-значному формату.

4 : первый и последний символы могут быть буквенными или цифровыми; но они не могут быть оба числовыми.

5 : Идентифицирует торговцев филиалами.

6 : Идентифицирует правительственные учреждения.

7 : Идентифицирует органы здравоохранения.

8 : Все буквы чувствительны к регистру.Пожалуйста, следуйте точному синтаксису показанного номера НДС.

Q12: Что мне делать, если мой собственный номер плательщика НДС окажется недействительным?

Веб-сайт Комиссии представляет собой систему, работающую в режиме реального времени, которая проверяет действительность идентификационных номеров плательщиков НДС по базам данных, поддерживаемым государствами-членами/Северной Ирландией. администрация.

В13. Что мне делать, если номер плательщика НДС моего клиента окажется недействительным?

Веб-сайт Комиссии представляет собой систему, работающую в режиме реального времени, которая проверяет действительность идентификационных номеров плательщиков НДС по базам данных, которые ведутся государствами-членами/Северной Ирландией.Другими словами, когда вы проверяете номер, проверяется база данных этого государства-члена / Северной Ирландии. Если номер плательщика НДС вашего клиента оказывается недействительным, то он должен обсудить этот вопрос со своей налоговой администрацией.

Q14 : Что делать, если веб-сайт не работает?

Веб-сайт Комиссии представляет собой систему, работающую в режиме реального времени, которая проверяет действительность идентификационных номеров плательщиков НДС по базам данных, которые ведутся государствами-членами/Северной Ирландией.Другими словами, когда вы проверяете номер, проверяется база данных этого государства-члена / Северной Ирландии. Некоторые части системы могут быть недоступны в определенное время из-за необходимости резервного копирования данных государств-членов / Базы данных Северной Ирландии.

Некоторые части системы могут быть недоступны в определенное время из-за необходимости резервного копирования данных государств-членов / Базы данных Северной Ирландии.

Это известная проблема, и Комиссия работает с государствами-членами/Северной Ирландией, чтобы гарантировать, что период времени, в течение которого их базы данных недоступны для обновления, будет сведен к минимуму.

Q15 : Что мне делать, если мой IP-адрес заблокирован?

В случаях, когда определенные действия будут признаны злоупотреблением службой, отправитель запроса (конкретный IP-адрес) будет заблокирован.Если вы считаете, что IP-адрес был заблокирован службой неправомерно, обратитесь по адресу: TAXUD-VIESWEB.

Q16 : Что мне делать, если я получаю сообщение об ошибке?

Пожалуйста, обратитесь к странице справки для получения списка возможных ответов от службы. Если вы получили сообщение об ошибке, которого нет в списке, обратитесь по адресу: TAXUD-VIESWEB.

Q17: Можно ли связать имя и/или адрес с номером плательщика НДС?

Некоторые государства-члены / Северная Ирландия разрешают отображать имя и адрес налогооблагаемого лица, где в настоящее время действует номер плательщика НДС. Если имя/адрес не отображаются, это означает, что соответствующее государство-член/Северная Ирландия не разрешает отображение этих данных.

Клиенты имеют право получить подтверждение от своей налоговой администрации, если идентификационный номер плательщика НДС связан с именем и/или адресом.

Q18: Возможно ли иметь открытый интерфейс к веб-сайту Комиссии?

Доступна служба SOAP с той же функциональностью, что и интерактивная служба.Страницы отказа от ответственности, справки и часто задаваемых вопросов также применимы к этой услуге. Его файл WSDL можно получить здесь: https://ec.europa.eu/taxation_customs/vies/checkVatService.wsdl и http://ec.europa.eu/taxation_customs/vies/checkVatService.wsdl. Любой технический вопрос, связанный с этой услугой, можно задать в TAXUD-Vies в Интернете.

Q19: Можно ли получить номер НДС клиента/поставщика, зная его имя и адрес?

Невозможно найти номер плательщика НДС по имени или адресу.

Q20: Что мне делать, если я не могу проверить действительность номера плательщика НДС моего клиента?

Если вы считаете, что ваш клиент не является налогоплательщиком, вы не должны освобождать поставку, но должны взимать НДС.

Q21: Австрийские номера НДС имеют префикс «ATU», но веб-сайт Комиссии предоставляет только префикс «AT» для австрийских номеров.

Правильный префикс для Австрии — «AT». Первая позиция для австрийских номеров НДС всегда «U».Поэтому вы должны ввести «U» в качестве первого символа при проверке австрийского идентификационного номера плательщика НДС.

Q22 : Я пытаюсь подтвердить испанский номер плательщика НДС, номер действителен, но имя и адрес не указаны.

Для испанских номеров НДС необходимо ввести название, адрес и тип компании вместе с номером НДС для проверки; Испанская база данных не предоставит их автоматически.

Q23: Имеется ли база данных со всеми зарегистрированными плательщиками НДС?

Веб-сайт Комиссии подключен к базам данных НДС государств-членов / Северной Ирландии соответственно, и проверка основана на информации, доступной в соответствующей базе данных.Центральной базы данных нет.

Q24: Где я могу получить дополнительную информацию о фискальном управлении НДС в ЕС?

Вы можете найти эту информацию в публикации НДС в Европейском сообществе.

Q25 : Какие существуют типы компаний?

Ниже приведен список доступных типов компаний по странам-членам / Северной Ирландии:

| ЭЛ-0 | ΦΥΣΙΚΟ ΠΡΟΣΩΠΟ / FYSIKO PROSOPO |

| ЭЛ-1 | ОЭ |

| ЭЛ-2 | ЕЕ |

| ЭЛ-4 | ΕΠΕ / EPE |

| ЭЛ-5 | ΕΠΕ ΜΟΝΟΠPΟΣΩΠΗ / ЭПЕ МОНОПРОСОПИ |

| ЭЛ-6 | ΙΜΕ ΕΠΕ / IME EPE |

| ЭЛ-7 | АЕ |

| ЭЛ-8 | ΝΑΥΤΙΚΗ ΕΤΑΙΡΕΙΑ / НАФТИКИ ЭТАИРИЯ, ΝΑΥΤΙΚΗ ΕΤΑΙPΕΙΑ / НАФТИКИ ЭТАИРИЯ |

| ЭЛ-19 | ΙΜΕ ΕΠΕ ΜΟΝΟΠΡΟΣΩΠΗ/ИМЭ ЭПЕ МОНОПРОСОПИ |

| ЭЛ-31 | ΑΓΡΟΤΙΚΟΣ ΣΥΝΕΤΑΙPΙΣΜΟΣ / АГРОТИКОС СИНЕТАИРИЗМОС |

| ЭЛ-35 | ΝΕΠΑ ΝΑΥΤΙΛ ΕΤΑΙP ΠΛΟΙΩΝ ΑΝΑΨΥΧ Ν3182/03 / NEPA NAFTIL ETAIR PLOION ANAPSYCH N3182/03 |

| ЭЛ-45 | ΕΥΡΩΠΑΙΚΟΣ ΟΜΙΛΟΣ ΟΙΚΟΝΟΜΙΚΟΥ ΣΚΟΠΟΥ / ЕВРОПАИКОС ОМИЛОС ОЙКОНОМИКУ СКОПОУ |

| ЭЛ-51 | ΑΕ ΜΟΝΟΠΡΟΣΩΠΗ / AE МОНОПРОСОПИ |

| ЭЛ-52 | ΑΕ ΟΤΑ |

| ЭЛ-60 | ΝΟΜΙΚΟ ΠΡΟΣΩΠΟ ΔΗΜΟΣΙΟΥ ΔΙΚΑΙΟΥ / NOMIKO PROSOPO DIMOSIOU DIKAIOU |

| ЭЛ-99 | ΑΛΛΟ / ДРУГОЕ |

| ЕС-1 | Физическая персона |

| ЭС-2 | Сосьедад Анонима |

| ЭС-3 | Сосьедад Лимитада |

| ЭС-4 | Сосьедад Коллектива |

| ЭС-5 | Sociedad Comanditaria |

| ЭС-6 | Комунидад-де-Бьенес |

| ЭС-7 | Кооператив |

| ЭС-8 | Ассоциация и другой тип |

| ЭС-9 | Коммунидад де Пропиетариос |

| ЭС-10 | Sociedades Civiles c/s Personal. Юридика Юридика |

| ЭС-11 | Энтидадес Экстранхерас |

| ЭС-12 | Местная корпорация |

| ЭС-13 | Общественный орган |

| ЭС-14 | Конгрегации и религиозные учреждения |

| ЭС-15 | Organismo de la Administración del Estado o Comunidades Autonomas (CCAA) |

| ЭС-16 | Временный союз предпринимателей |

| ЭС-17 | Другие типы без определений |

| ЭС-18 | Establecimiento Permanente de Entidad No Residente |

Проверка действительности номера НДС компании

Проверка действительности номера НДС компании

Номер НДС или идентификационный номер налогоплательщика (ИНН) — это уникальный идентификатор компаний, физических и юридических лиц в рамках схемы налогообложения добавленной стоимости Европейского Союза.

Эта утилита обеспечивает доступ к услуге проверки номера плательщика НДС VIES, предоставляемой Европейской комиссией.

Он также поддерживает проверку НДС для стран, не входящих в схему НДС ЕС, таких как Великобритания и Швейцария.

Пример: GB731331179 для Великобритании, CHE-193.843.357 для Швейцарии, NO974761076 для Норвегии

Что такое НДС?

НДС является аббревиатурой налога на добавленную стоимость. НДС — это налог на потребление, взимаемый с продукта всякий раз, когда добавляется стоимость.Это включает в себя все этапы от производства до продажи.

Налог на добавленную стоимость используется более чем в 160 странах мира. Европейский Союз внедрил его с большей согласованностью и стандартизацией, и он применяется в равной степени для каждой покупки в ЕЭЗ (Европейской экономической зоне).

НДС также известен как налог на товары и услуги (GST), хотя аббревиатура НДС является стандартной во всем ЕС.

В Европейском Союзе каждое государство-член определяет свою собственную ставку НДС.Ниже мы перечислили действующие ставки НДС в странах ЕС.

Ставки налогов и НДС в поддерживаемых странах

| Страна | Код | Ставка (текущая) | Аббревиатура | Местное название | ||

|---|---|---|---|---|---|---|

| Ставки НДС в странах-членах ЕС | Mehrwertsteuer / Umsatzsteuer | |||||

| Бельгия | БЭ | 21% | BTW TVA MWST | Belasting над де toegevoegde Waarde Taxe сюр ла Valeur Ajoutée Mehrwertsteuer | ||

| Болгария | BG | 20% | ДДС | Данък добавена стойност | ||

| Хорватия | HR- | 25% | ПДВ | Porez на dodanu vrijednost | ||

| Кипр | CY | 19% | ΦΠΑ | Φόρος Προστιθέμενης Αξίας | ||

| Чехия | CZ | CZ | 21% | DPH | DOň Z Přidané Hodnoty | |

| DANMARK | DK | 25% | MOMS | Meromsætningsafgift | ||

| Estonia | EE | 20% IF> 21 евро. 99 99 | km | Käibemaks | Käibemaks | |

| Финляндия | Fi | 24% | Alvmoms | Arvonlisävero (Финский) Mervärdesskatt (Шведский) | ||

| Франция | FR | 20% | TVA | sur la valeur ajoutée | ||

| Германия | DE | 19% (временно 16%. Гельголанд 0%) | MwSt./USt. | Mehrwertsteuer / Umsatzsteuer | ||

| Греция | EL | 24% (16% на островах Эгейского моря) | ΦΠΑ | Φόρος Προστιθέμενης Αξίας | ||

| Венгрия | HU | 27% | AFA | Altalanos adobalmi adó | ||

| Ирландия | ||||||

| IE | 160 IE | 29% | CBLVAT | Cáin Bhreisluacha (Ирландский) Налог на добавленную стоимость (английский) | ||

| Италия | IT | 22% (Livigno 0%) | IVA | Imposta суль VALORE Aggiunto | ||

| Латвия | LV | 21% | ПВН | Pievienotās vērtības nodoklis | ||

| Литва | LT | 21% | PVM | Pridėtinės Vértes mokestis | ||

| Люксембург | LU | 17% | TVA | Taxe sur la Valeur Ajoutée | ||

| MALTA | MT | 18% | NAT | Taxxa Tal-Valur Miżjud | ||

| Netherlands | NL | 29160 NL21% | BTW | Греостирование на De Toegevoegde Waarde / OmzetbeLasting | ||

| Польша | PL | 23% | PTU / VAT | PTU / VAT | PODATEK OD PULARWOW I USLUG | |

| PORTUGAL | PT | 23%, 22% в Мадейре и 18% в Azores | IVA | Emposto Sobre O Valor ArecsentaDo | ||

| Romania | RO | 19% | TVA | Taxa PE Valoarea Adăugată | ||

| Slovakia | SK | 20% | DPH | Daň Z Pridanej Hodnoty | ||

| SLOVENEVENIA | SI | 22% | DDV | Давек на додано вредность | ||

| Испания | ES | 21%, 7% на Канарских островах I SLINDS (не частью нерассудной зоны из ЕС) | IVAIGIC | IMPUESTO SOBRE EL VALOR AADIDOIMPUESTO GENOM INDIRECE CANARIO | SE | 160 | SE | 25% | MOMS | Mervärdes- Och omsättningsskatt |

| Северная Ирландия | xi | 20% | НДС | NAT | Налог на добавленную стоимость | |

| Ставки налога на продажу, применяемые в других странах | ||||||

| Великобритания | GB | 20% | VAT | Налог на добавленную стоимость | ||

| Швейцария | Чехия | 7. 7% | MWST/TVA/IVA | Mehrwertsteuer, Taxe sur la valeur ajoutée, Imposta sul valore aggiunto | ||

Проверка номера НДС — Как найти и проверить правильность номера НДС

0 , полезно знать о них кое-что. В то время как быстрый поиск в Google может дать вам информацию о предыстории компании и получить отзывы от прошлых клиентов, использование такого сервиса, как DueDil , может дать вам более глубокий взгляд на такие вещи, как оборот, прибыль и активы.

Тем не менее, независимо от того, насколько тщательным вы решите быть, очень важно, чтобы вы проверили номер плательщика НДС любого зарегистрированного плательщика НДС, с которым вы имеете дело.

Что такое номер плательщика НДС?

Номер НДС — или регистрационный номер НДС — это уникальный код, выдаваемый компаниям, которые зарегистрированы для уплаты НДС. Предприятия могут найти свой собственный номер в свидетельстве о регистрации плательщика НДС, выданном HMRC, в то время как номера других предприятий должны быть указаны в любом счете, который они выставляют.

Как выглядит номер плательщика НДС?

Если вы не знакомы с НДС, вам стоит знать, что номера НДС в Великобритании состоят из девяти цифр и часто имеют в начале буквы «GB».

Посетите веб-сайт правительства, чтобы понять стиль и формат номеров НДС в ЕС.

Почему важно проверять номер плательщика НДС

Если вы не проверите номер плательщика НДС и в конечном итоге введете недействительный номер в своей декларации, вы можете аннулировать свой счет-фактуру, а HMRC может отклонить ваше заявление о вводе налога, оставив вас подсчитывая стоимость и сталкиваясь с большой головной болью с документами.

В большинстве случаев ошибки с номерами налогоплательщика происходят из-за невинных ошибок, но бывают случаи, когда некоторые люди пытаются обманным путем использовать чужой номер плательщика НДС.

К счастью, провести быструю проверку несложно. Просто следуйте инструкциям ниже, чтобы избежать каких-либо проблем с этим.

Как выполнить проверку на регистрацию в качестве плательщика НДС

У вас есть два варианта проверки регистрации в качестве плательщика НДС в Великобритании. Вы можете:

Вы можете:

- Позвонить в горячую линию HMRC VAT по номеру 0300 200 3700. Эта линия работает с 8:00 до 20:00 в течение недели.

- Воспользуйтесь веб-сайтом VIES, онлайн-проверкой НДС для предприятий в ЕС. Этот веб-сайт использует потоки данных в режиме реального времени из систем НДС отдельных государств-членов.

Если на веб-сайте указан недействительный номер плательщика НДС, вам следует еще раз проверить в компании, чтобы убедиться, что вы указали правильный номер. Вы также можете сообщить им, что на сайте VIES номер отображается как недействительный, чтобы они могли связаться с HMRC, чтобы исправить любые проблемы с этим.

Использование и проверка номеров НДС

Если вы ведете бизнес в Нидерландах или управляете иностранной компанией с голландским филиалом, вам, возможно, придется платить налог с оборота (НДС) в Нидерландах.Это также применимо, если ваша компания основана за границей, но ведет бизнес в Нидерландах. Во всех случаях вам нужен идентификационный номер плательщика НДС ( btw-id или btw-identificatienummer ).

Получение номера плательщика НДС и идентификационного номера плательщика НДС

Если вы учреждаете бизнес в Нидерландах, вы должны зарегистрировать его в Торговом реестре Нидерландов Нидерландской торговой палаты ( KVK ). Затем KVK отправит ваши данные в Налоговую и таможенную администрацию Нидерландов ( Belastingdienst ).Они выдадут вам номер налогоплательщика НДС ( omzetbelastingnummer ) и идентификационный номер плательщика НДС (если применимо) по почте в течение 10 дней. Если вы зарегистрировались, не предоставив все необходимые данные, Налоговая и таможенная администрация Нидерландов сначала оценит, являетесь ли вы предпринимателем для целей налогообложения НДС.

Ваша компания учреждена за границей и предоставляет ли она услуги в Нидерландах или поставляет товары голландским компаниям? Затем вам необходимо зарегистрироваться непосредственно в налоговой и таможенной администрации Нидерландов.

Формат номеров НДС

Все голландские частные предприятия имеют идентификационный номер плательщика НДС ( btw-id ) и налоговый номер плательщика НДС ( omzetbelastingnummer ). Идентификатор НДС состоит из следующего кода: код страны NL, 9 цифр, буква «B» и 2 контрольные цифры. 9 цифр не связаны с вашим номером службы гражданства, а 2 контрольные цифры случайны. Идентификатор НДС будет выглядеть, например, так: NL000099998B57.

Идентификатор НДС состоит из следующего кода: код страны NL, 9 цифр, буква «B» и 2 контрольные цифры. 9 цифр не связаны с вашим номером службы гражданства, а 2 контрольные цифры случайны. Идентификатор НДС будет выглядеть, например, так: NL000099998B57.

Номер налога на добавленную стоимость (номер налога с оборота) состоит либо из информационного номера юридических лиц и партнерств (RSIN), либо из вашего номера обслуживания граждан (BSN), дополненного кодом, состоящим из трех символов между B01 и B99 (например, 123456789B01) .Этот номер вы используете во всей переписке с налоговой и таможенной администрацией Нидерландов.

Отображение вашего идентификационного номера налогоплательщика

В ваших счетах-фактурах должен быть четко указан ваш идентификационный номер плательщика НДС. Если вы предлагаете услуги или продаете товары через веб-сайт, вы также должны указать свой идентификационный номер плательщика НДС на веб-сайте (на голландском языке). Предприятия ЕС также обязаны указывать идентификационный номер плательщика НДС своих голландских клиентов в своих счетах-фактурах. Кроме того, предприятия ЕС должны указывать идентификационный номер плательщика НДС в сводном отчете о поставляемых товарах и услугах.

Кроме того, предприятия ЕС должны указывать идентификационный номер плательщика НДС в сводном отчете о поставляемых товарах и услугах.

Проверка действительности идентификационного номера плательщика НДС клиента

Если вы хотите проверить действительность идентификационного номера плательщика НДС вашего клиента, вы можете использовать проверку номера плательщика НДС VIES Европейской Комиссии (Система обмена информацией по НДС, VIES). Вы можете проверить номер плательщика НДС клиентов, которые предоставили вам свой номер плательщика НДС и имеют зарегистрированный офис в другой стране ЕС в VIES. С помощью VIES вы также можете проверять имена и адреса клиентов из большинства государств-членов.

Узнать идентификационный номер налогоплательщика компании

Если вы хотите узнать идентификационный номер плательщика НДС компании, вам следует связаться с этой компанией, чтобы получить этот номер непосредственно от них.Вы также можете посмотреть его на их сайте. В Нидерландах нет веб-сайта или базы данных, где вы можете найти все номера НДС.

В Нидерландах нет веб-сайта или базы данных, где вы можете найти все номера НДС.

Отмена регистрации вашего номера плательщика НДС

Если вы отмените регистрацию своей компании в KVK, отмена регистрации в базе данных налоговой и таможенной администрации Нидерландов произойдет автоматически. После этого ваш номер плательщика НДС будет аннулирован. Вы получите письменное подтверждение о снятии с регистрации.

Все об идентификационном номере НДС [Инструкция]

Идентификационный номер плательщика НДС (VAT ID) и задачи, связанные с ним, могут сбивать с толку и, как правило, являются довольно нежелательной темой.В нашем Руководстве по идентификации НДС вы найдете все, что вам нужно знать об НДС, структуре, когда вам нужен такой номер и многое другое.

Максимилиан Гампль

Последнее обновление 7 октября 2021 г.Что такое идентификационный номер плательщика НДС?

Идентификационный номер плательщика НДС идентифицирует все компании в Европейском Союзе и необходим для внутриевропейской торговли.

При торговле в пределах ЕС (поставки/услуги внутри сообщества) идентификатор плательщика НДС для проверки уплаты налогов является обязательным.Таким образом, идентификационный номер НДС необходим для идентификации всех продавцов и покупателей (если это бизнес), а также для обеспечения беспрепятственной обработки и уплаты НДС и предотвращения мошенничества.

Узнайте больше об идентификаторах НДС в Европе

Как устроен номер НДС?

В принципе, номер НДС состоит из префикса (код страны в начале) и суффикса (цифры/буквы для идентификации).

| НДС ID по стране | Пример |

| НДС ID Germany | DE 123456789 |

| НДС ID Соединенное Королевство | GB 123456789 GB 123456789012 GB ab123 |

| НДС ID Франция | FR XX 1 | НДС ИСПАНИЯ | ES 1313 ES 1 x | 7| НДС ID Италия | IT 12345678901 | НДС ID Польша | PL 1234567890 | НДС ID Чешская Республика 0 CZ 12345678 CZ 123456789 CZ 1234567890 1234567890 1234567890 | |

Когда вам нужен идентификационный номер НДС (НДС) ?

При регистрации компании идентификационный номер НДС обычно присваивается непосредственно в налоговой инспекции.

Помимо регистрации, существуют и другие причины, которые могут привести к возникновению обязательства по уплате НДС, особенно в других европейских странах. А именно, любой, кто хранит товары в государстве-члене ЕС или импортирует товары в другие страны ЕС и превышает годовой порог доставки для всего ЕС в течение календарного года, также должен зарегистрироваться для уплаты НДС в этой стране.

Типичные случаи, когда иностранный предприниматель должен зарегистрироваться для получения местного номера НДС:

- Когда иностранная компания покупает и продает товары в другой стране

- Когда компания импортирует товары в страну ЕС, что может включать перевозку товаров через национальные границы в пределах ЕС

- Хранение товаров на складах или на условиях консигнации в другие страны ЕС для клиентов

- Проведение живой конференции, выставки или тренинга с платным входом

- Продажа товаров потребителям через Интернет или по каталогам (дистанционная продажа)

- Поставка и установка оборудования в ограниченном числе ситуаций

- Очень ограниченное количество ситуаций, в которых предоставляются услуги (после реформы пакета НДС в 2010 г. )

Вышеуказанные требования в равной степени относятся как к компаниям из ЕС, так и к компаниям из третьих стран.

Как правило, компании-нерезиденты должны немедленно зарегистрироваться для уплаты НДС. Другим исключением являются компании электронной коммерции, для которых применяются специальные правила регистрации НДС для дистанционных продаж.

Где я могу подать заявление на получение идентификационного номера плательщика НДС?

Заявку на получение номера НДС можно подать онлайн в соответствующей налоговой инспекции, по почте или, что, вероятно, проще всего, непосредственно в налоговой программе hellotax.

Следите за своими пороговыми значениями с помощью нашего бесплатного программного обеспечения для НДС

Чтобы узнать, что происходит, ознакомьтесь с нашим программным обеспечением для автоматизации НДС.Он предоставляет всю необходимую информацию и автоматизирует ваш НДС.

Какая информация требуется для регистрации ИНН?

В принципе, для регистрации в каждой стране должны быть представлены разные документы, но некоторые документы остаются неизменными (хотя, к сожалению, они часто доступны только на местном языке).

Закажите бесплатную консультацию

Наши эксперты по НДС будут рады помочь вам. Закажите бесплатную консультацию сегодня!

Можно предположить, что для регистрации необходимы следующие документы (+ др.):

- Свидетельство о постановке на налоговый учет в стране происхождения

- Свидетельство о регистрации компании (копия)

- Устав компании (копия)

- Выписка из национального реестра компаний, подтверждающая наличие,

- Доказательство планируемой торговли (т.г. контракты или счета-фактуры)

Где я могу проверить идентификационный номер плательщика НДС?

Поскольку различные номера НДС также рассматриваются как форма безопасности с точки зрения налогообложения, интернет-продавцы должны регулярно проверять номера НДС.

Если, например, вам не нужно платить НДС с использованием процедуры обратного начисления, вы освобождаетесь от уплаты НДС только в том случае, если компания, базирующаяся за границей, также выполняет все требования налогового законодательства.

Есть несколько инструментов, позволяющих выполнить проверку за несколько минут.

Номера в любом случае необходимы для счетов-фактур в большинстве случаев, и если номер отсутствует или неверен, стороне, выставляющей счет, возможно, придется самой платить НДС в своей стране.

Номер плательщика НДС можно проверить с помощью VIES, средства проверки идентификационного номера налогоплательщика или, скорее, поисковой системы Европейской комиссии.

Где я могу найти свой номер плательщика НДС?

Ваш собственный номер плательщика НДС можно найти в счетах-фактурах, в налоговых отчетах, а также его можно найти и проверить в Интернете. Последнее теперь актуально не только для одного налогового номера, но, например, для сотрудничества с потенциальными деловыми партнерами.

Где должен быть НДС нет. быть заявлено?

Любой, кто продает в пределах ЕС, т.е. B2B из Англии в Германию, необходимо указать номер НДС в счете-фактуре. Как правило, он должен быть указан во всех счетах-фактурах, касающихся поставок/услуг внутри Сообщества, как отправителем, так и получателем.

Конечно, идентификационный номер налогоплательщика важен и в других случаях, например, во всех соответствующих отчетах и декларациях, которые должны быть представлены в налоговую инспекцию.

Налоговый номер, идентификационный номер налогоплательщика и номер плательщика НДС

Во всех странах ЕС существуют разные налоговые номера с разными функциями и разными названиями.Обычно эти 3 нужно различать.

Налоговый номер

Налоговый номер является личным номером – он основан на месте жительства налогоплательщика и состоит из различных сокращений. После переезда на новое место вы, как правило, также получаете новый налоговый номер.

ИНН

Идентификационный номер налогоплательщика также является личным номером, но он не меняется и обычно остается неизменным до конца жизни человека.

Идентификационный номер плательщика НДС

Идентификационный номер налогоплательщика (VAT ID) требуется только предпринимателям, работник не имеет никакого отношения к этому налоговому номеру. Любой, кто предоставляет товары и услуги в Европе, также нуждается в номере НДС, поскольку (почти) все товары и услуги в ЕС облагаются НДС.

Идентификационный номер плательщика НДС США

Поскольку в прошлом многие люди спрашивали нас об идентификационном номере плательщика НДС в США, пожалуйста, обратите внимание на то, что в США нет НДС или налога на товары и услуги. Однако есть нечто подобное, так называемый налог с продаж. Этот налог отличается от штата к штату, и его можно сравнить с номером НДС в Европе. Подробнее о налоге с продаж в США->

Проверка номера налогоплательщика VIES — Novutech

Фон

Как узнать, есть ли у моего европейского клиента действительный номер плательщика НДС? Это вопрос, который вы можете задавать себе часто, и он тоже важен!

Действительно, чтобы правильно выставлять счета своим клиентам и соответствовать европейскому законодательству, вам необходимо убедиться, что их налоговый регистрационный номер действителен. Это также позволит вам применять налоговый код внутри сообщества для ваших европейских клиентов, а также выпускать точные налоговые отчеты (отчет о налоге с продаж ЕС, Intrastat…).

Это также позволит вам применять налоговый код внутри сообщества для ваших европейских клиентов, а также выпускать точные налоговые отчеты (отчет о налоге с продаж ЕС, Intrastat…).

К счастью, сайт VIES предлагает быстрое решение этой проблемы. VIES (Система обмена информацией по НДС) — это поисковая система, принадлежащая Европейской комиссии, которая позволяет вам проверить действительность налогового регистрационного номера компании. Данные, используемые для контроля цифр, извлекаются из национальных баз данных по НДС при выполнении поиска с помощью инструмента VIES.

Функциональность

В настоящее время в NetSuite существует ручное решение, состоящее из ссылки, указывающей действительность номера НДС во всплывающем окне. Это всплывающее уведомление также генерируется автоматически, когда вы вводите неверный регистрационный номер налогоплательщика в поле Tax Reg. Поле номера.

Причин, по которым номер НДС недействителен, может быть несколько:

- Наличие «. » или «-» или «/» или пробел

- Отсутствует префикс страны

- Неполный номер

» или «-» или «/» или пробел

» или «-» или «/» или пробелОднако ответ проверки VIES носит только информативный характер, ничего не меняет на введенный номер в области NetSuite.Нажав «ОК», пользователь может подтвердить регистрационный номер налогоплательщика, который не соответствует законодательству ЕС, что, в свою очередь, приведет к расхождениям в юридических отчетах.

Индивидуальное решение Novutech

Чтобы сделать этот контроль более эффективным, мы создали решение, которое облегчает жизнь пользователям и может сэкономить много времени. Этот скрипт оптимизации работает в два этапа:

- Обновление номера плательщика НДС

Первый шаг состоит в проверке формата номера плательщика НДС и его корректировке, чтобы он подходил для проверки VIES.Во-первых, сценарий удаляет все символы, которые не относятся к номеру НДС (. – /). Затем мы проверяем, присутствует ли префикс страны.

Если нет, сценарий обновляет номер НДС с префиксом страны клиента.Пример для клиента из Бельгии: 088.090-15 становится BE08809015.

- Отправьте преобразованный номер НДС в VIES

Затем новый номер НДС будет отправлен в VIES для проверки его действительности.

Если нет, сценарий обновляет номер НДС с префиксом страны клиента.

Если нет, сценарий обновляет номер НДС с префиксом страны клиента.- Если он действителен, старый номер НДС заменяется новым в стандартном налоговом регистре NetSuite.Числовое поле и запись сохраняется.

- Если он недействителен, мы создали новое поле, которое будет содержать неправильный номер НДС, в то время как стандартное поле номера НДС очищено. Таким образом, пользователь знает, что проверка VIES была выполнена, и, что более важно, неправильный номер НДС не используется в будущих транзакциях.

Заключение

С помощью этой полезной настройки мы позволяем пользователям NetSuite легко проверять действительность налоговых регистрационных номеров своих клиентов с помощью официального механизма проверки.Благодаря этому простому усовершенствованию они могут спать спокойно, зная, что во всех их транзакциях используются действительные номера НДС компании и, следовательно, правильный налоговый код ЕС или внутренний код.