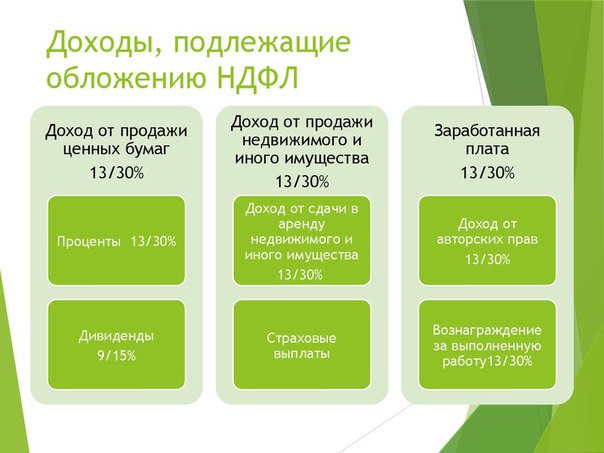

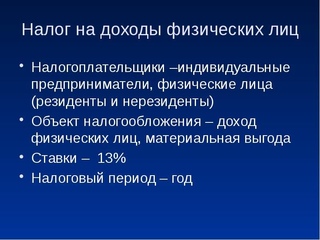

Что является доходом физического лица: Налог на доходы физических лиц

«Отсудил неустойку и штраф – заплати налог» ( на примере камеральной налоговой проверки)

Каждый гражданин является потребителем, ежедневно вступая в правоотношения купли-продажи — приобретая продукты, предметы обихода; заказывая услуги и так далее.

Вся сфера услуг и торговля подчиняется действию Закона от 07.02.1992 N 2300-1 «О защите прав потребителей» (далее — Закон N 2300-1).

Защита прав потребителей может осуществляться в различных формах: взыскание убытков, взыскание неустоек и иных штрафных санкций, принуждение к исполнению обязательств в натуре, привлечение к административной ответственности. В статье 17 Закона N 2300-1, закреплено право на судебную защиту потребителя при нарушении его прав продавцом, изготовителем, исполнителем.

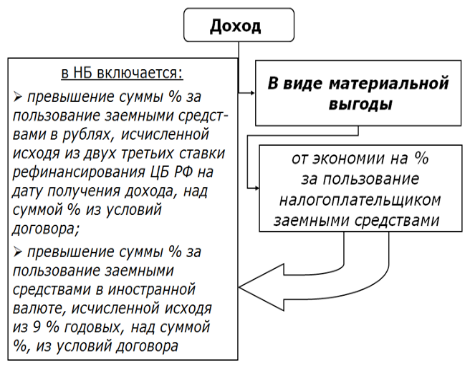

Денежные суммы, полученные физическим лицом от организации в связи с нарушением условий договора, являются его доходом. Среди них есть те, которые облагаются налогом на доходы физических лиц ( далее — НДФЛ). Это суммы неустойки и штрафов. Неустойка (штраф, пени) — это определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства (п. 1 ст. 330 ГК РФ).

Неустойка (штраф, пени) — это определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства (п. 1 ст. 330 ГК РФ).

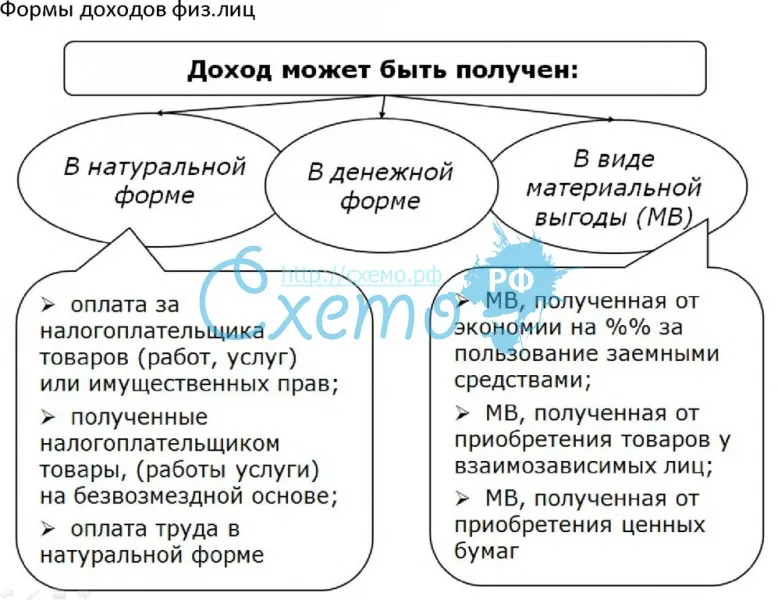

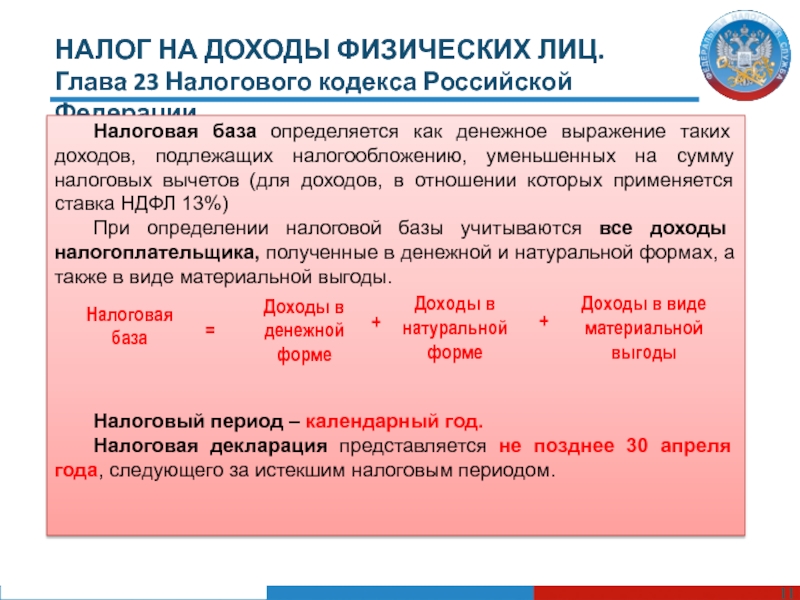

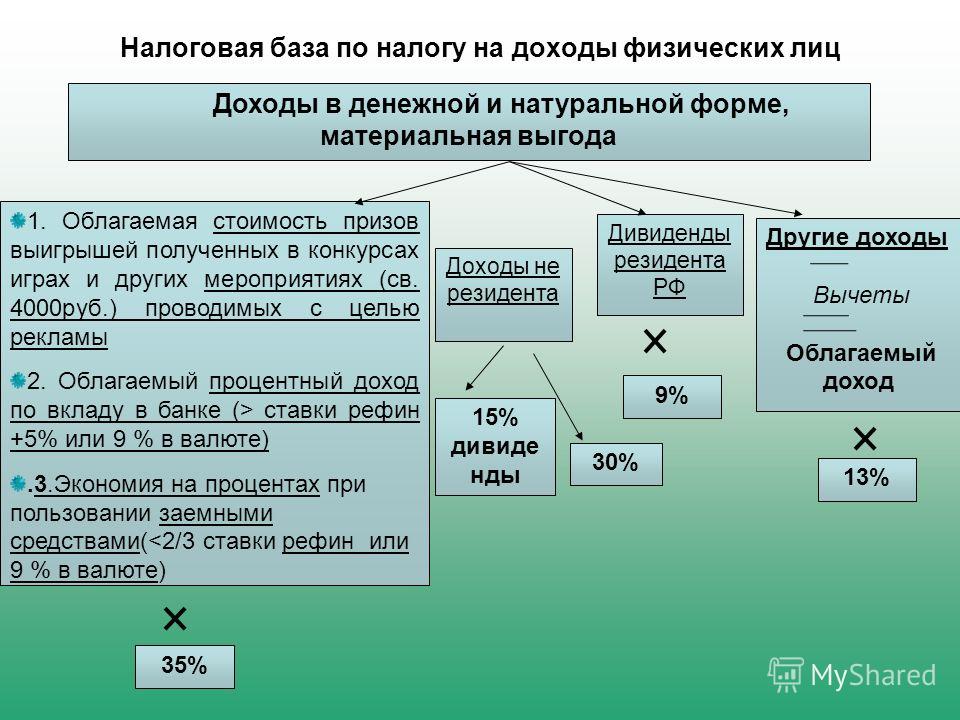

В целях НДФЛ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах (п. 1 ст. 210 НК РФ).

Предусмотренные Законом N 2300-1 пени и штрафы носят исключительно штрафной характер. Поэтому выплаченные суммы за нарушение условий договора отвечают признакам экономической выгоды и являются налогооблагаемым доходом налогоплательщика. К тому же перечень доходов, не подлежащих обложению НДФЛ, содержится в ст. 217 НК РФ. Суммы указанных пеней и штрафов здесь не поименованы.

Например, страховая компания, выплачивающая вам страховую выплату при наступлении страхового случая, признается налоговым агентом. Она обязана исчислить, удержать и перечислить НДФЛ в бюджет.

Она обязана исчислить, удержать и перечислить НДФЛ в бюджет.

При невозможности удержать налог с выплаченного вам дохода страховая компания должна не позднее 1 марта следующего года сообщить об этом вам и налоговому органу. В этом случае подавать декларацию вам не требуется, а налог уплачивается на основании налогового уведомления, направляемого налоговым органом. Уплатить НДФЛ в такой ситуации необходимо не позднее 1 декабря года, следующего за тем, в котором вы получили доход.

Межрайонная ИФНС России № 3 по Республике Башкортостан, реализуя свои полномочия по осуществлению контроля за правильностью представления справок налоговыми агентами, физическим лицам, получившим доходы в виде неустойки и штрафа по итогам 2018 года направила налоговые уведомления на уплату НДФЛ.

За 1 квартал 2020 года от налогоплательщиков поступило 17 жалоб о несогласии с начислением НДФЛ, неудержанным налоговыми агентами. По результатам рассмотрения все жалобы оставлены без удовлетворения. Поскольку, с учетом судебной практики выплаты в пользу физических лиц, предусмотренные законодательством о защите прав потребителей, подлежат включению в доход граждан и обложению налогом.

Межрайонная ИФНС России №3

по Республике Башкортостан

Доход физического лица от налогового агента

Главой 19 Налогового кодекса определены доходы, облагаемые у источника выплаты, к которым относятся также доход физического лица от налогового агента.

Что включается в доход физического лица от налогового агента?

Доходом физического лица от налогового агента, подлежащим налогообложению, являются:

1) доход физического лица по заключенным с налоговым агентом в соответствии с законодательством Республики Казахстан договорам гражданско-правового характера;

2) выплата дохода физическому лицу, в том числе:

- оплата налоговым агентом физическому лицу или третьим лицам стоимости товаров, выполненных работ, оказанных услуг, полученных физическим лицом от третьих лиц;

- выполнение работ, оказание услуг, которые произведены в счет погашения задолженности и (или) на безвозмездной основе;

- прощение долга;

- уменьшение размера требования к должнику, за исключением неустойки, списанной в связи с изменением условий сделки;

- выплата вознаграждения по операциям репо.

К доходу физического лица от налогового агента, подлежащему налогообложению не относятся:

1) доходы, не облагаемые у источника выплаты, определенные статьей 177 Налогового кодекса, это — имущественный доход; доход индивидуального предпринимателя; доход частных нотариусов, частных судебных исполнителей, адвокатов, профессиональных медиаторов; прочие доходы;

2) выплаты физическим лицам за приобретенное у них личное имущество;

3) доходы, указанные в подпунктах 1) и 3) — 6) статьи 160 Налогового кодекса, это – доход работника, пенсионные выплаты из единого накопительного пенсионного фонда и добровольных накопительных пенсионных фондов; доход в виде дивидендов, вознаграждений, выигрышей;

стипендии; доход по договорам накопительного страхования.

Статьей 12 Налогового кодекса определено, что налоговый агент — это индивидуальный предприниматель, частный нотариус, частный судебный исполнитель, адвокат, профессиональный медиатор, юридическое лицо, в том числе юридическое лицо-нерезидент, на которые в соответствии с Налоговым кодексом возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты.

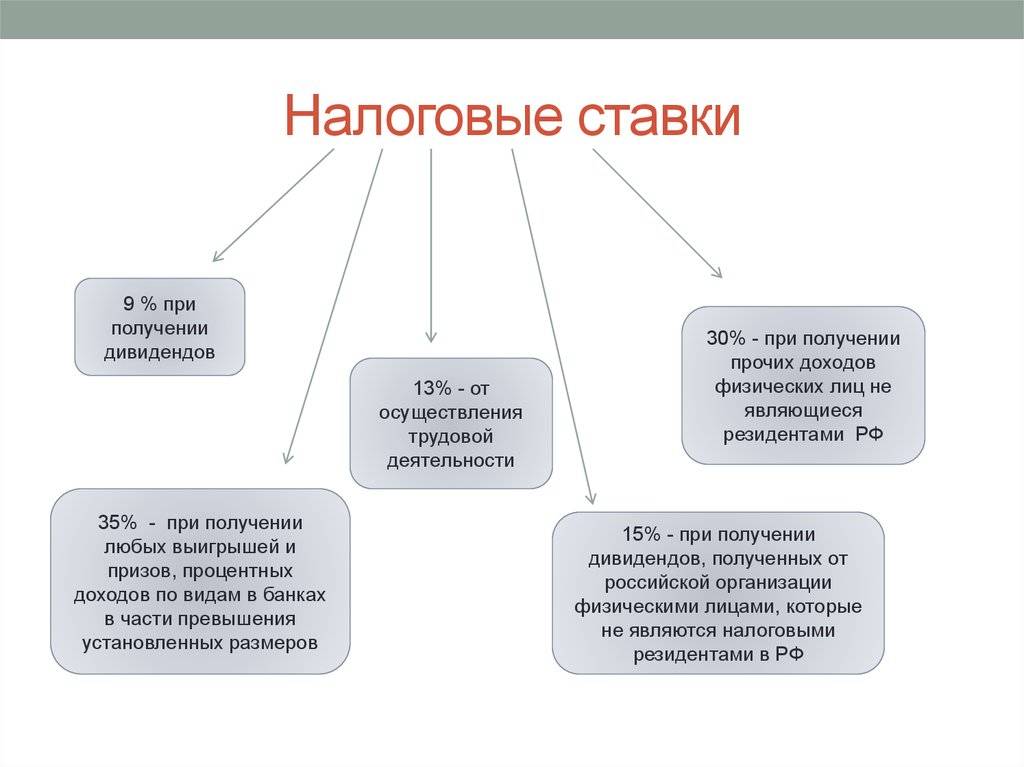

В соответствии со статьей 169 Налогового кодекса сумма индивидуального подоходного налога исчисляется путем применения ставки 10 процентов к сумме дохода физического лица от налоговых агентов, облагаемого у источника выплаты.

При этом, доход физического лица от налогового агента, облагаемый у источника выплаты, определяется как доход физического лица от налогового агента, подлежащий налогообложению, с учетом корректировок, предусмотренных статьей 156 Налогового кодекса.

Таким образом, доходы физического лица от налогового агента являются доходами, облагаемыми у источника выплаты и у налоговых агентов возникают налоговые обязательства по исчислению, удержанию с доходов физического лица индивидуального подоходного налога у источника выплаты и уплате его в бюджет.

Относительно налоговых обязательств физического лица

В соответствии с пунктом 2 статьи 35 Кодекса Республики Казахстан «Предпринимательский кодекс Республики Казахстан» от 29.10.2015 года №375-V (далее -Предпринимательский кодекс) обязательной государственной регистрации подлежат индивидуальные предприниматели, которые отвечают одному из следующих условий:

1) используют труд наемных работников на постоянной основе;

2) имеют от частного предпринимательства совокупный годовой доход, исчисленный в соответствии с налоговым законодательством Республики Казахстан, в размере, превышающем не облагаемый налогом размер совокупного годового дохода, установленный для физических лиц законами Республики Казахстан.

Деятельность перечисленных индивидуальных предпринимателей без государственной регистрации запрещается, за исключением лиц, указанных в пункте 3 статьи 35 Предпринимательского кодекса, а также случаев, предусмотренных налоговым законодательством Республики Казахстан.

В соответствии со статьей 157 Налогового кодекса для целей государственной регистрации индивидуальных предпринимателей, не облагаемый индивидуальным подоходным налогом размер дохода, подлежащего налогообложению, за календарный год для физического лица составляет 12-кратный минимальный размер заработной платы, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года (на 2016 год – 274308 тенге).

Вместе с тем, согласно пункта 3 статьи 35 Предпринимательского кодекса физическое лицо, не использующее труд работников на постоянной основе, вправе не регистрироваться в качестве индивидуального предпринимателя при получении следующих доходов, установленных налоговым законодательством Республики Казахстан:

1) облагаемых у источника выплаты;

2) имущественного дохода;

3) прочих доходов.

Таким образом, физическое лицо, не использующее труд работников на постоянной основе, имеет право осуществлять предпринимательскую деятельность без регистрации в качестве индивидуального предпринимателя при получении доходов, облагаемых у источника выплаты и при условии удержания индивидуального подоходного налога у источника выплаты с таких доходов налоговым агентом независимо от стоимости произведенных сделок.

Налог на доходы физических лиц

Налогоплательщиками налога на доходы являются резиденты Республики Узбекистан и нерезиденты Республики Узбекистан, получающие доходы от источников в Республике Узбекистан физические лица, имеющие налогооблагаемый доход.

- Налоговыми резидентами Республики Узбекистан признаются физические лица, фактически находящиеся в Республике Узбекистан в совокупности более в течение 183 календарных дней в течение любого последовательного 12 месячного периода, начинающегося или заканчивающегося в том налагом периоде, применительно к которому определяется соответствующий статус.

- Налогооблагаемая база определяется из средногодовая остаточная стоимость (средногодовая стоимость) объектов налогооблажения определяется нарастающим итогом

Налоговая база определяется отдельно по каждому объекту налогооблажения.

В совокупный доход физических лиц включаются:

1) доходы в виде оплаты труда;

- Доходами в виде оплаты труда признаются все выплаты (заработная плата, премии, надбавки, компенсации и др.), начисляемые и выплачиваемые работнику, состоящему в трудовых отношениях с работодателем и выполняющему работу по заключенному трудовому договору (контракту).

2) имущественные доходы;

- Имущественными доходами физических лиц признаются проценты, дивиденды, доходы от сдачи имущества в аренду, доходы от реализации имущества и другие доходы.

3) доходы в виде материальной выгоды;

- Доходами в виде материальной выгоды являются оплата налоговым агентом в интересах налогоплательщика товаров (услуг), имущественных прав, списанные по решению юридического лица суммы долга физического лица перед налоговым агентом и др.

4) прочие доходы.

- К прочим доходам физических лиц относятся пенсии и пособия, материальная помощь, выигрыши и др.

Уплата налога на доходы физических лиц осуществляется:

- источником выплаты;

- на основании декларации о доходах.

- Например, в отношениях «работодатель-работник», источником дохода является «работодатель». При выплате дивидендов источником дохода является предприятие. Соответственно исчислением и оплатой налогов занимаются юридические лица. Тем самым, получателю не нужно платить дополнительные налоги.

- Доходы физических лиц, по которым не был удержан налог источником выплаты, подлежат декларированию.

Личный доход (PI) | ФРЕД

Источник: Бюро экономического анализа США

Выпуск: Личные доходы и расходы

Единицы: Миллиарды долларов, годовая ставка с учетом сезонных колебаний

Частота: Ежемесячно

Примечания:

Код счета BEA: A065RC

Личный доход — это доход, который люди получают в обмен на предоставление ими труда, земли и капитала, используемых в текущем производстве, и чистые текущие трансфертные платежи, которые они получают от бизнеса и от правительства. 25 Личный доход равен национальному доходу за вычетом корпоративной прибыли с поправкой на оценку запасов и потребление капитала, налоги на производство и импорт за вычетом субсидий, взносы на государственное социальное страхование, чистые проценты и прочие платежи по активам, текущие трансфертные платежи бизнеса (нетто), текущие излишек государственных предприятий и начисления заработной платы за вычетом выплат, плюс поступления личных доходов от активов и поступления личных текущих трансфертов.

25 Личный доход равен национальному доходу за вычетом корпоративной прибыли с поправкой на оценку запасов и потребление капитала, налоги на производство и импорт за вычетом субсидий, взносы на государственное социальное страхование, чистые проценты и прочие платежи по активам, текущие трансфертные платежи бизнеса (нетто), текущие излишек государственных предприятий и начисления заработной платы за вычетом выплат, плюс поступления личных доходов от активов и поступления личных текущих трансфертов.

Руководство по счетам национального дохода и продукта США (NIPA) — (http://www.bea.gov/national/pdf/nipaguid.pdf)

Рекомендуемое цитирование:

Бюро экономического анализа США,

Личный доход [PI],

получено от FRED,

Федеральный резервный банк Сент-Луиса;

https://fred. stlouisfed.org/series/PI,

19 января 2022 г.

stlouisfed.org/series/PI,

19 января 2022 г.

Обсудить определения и методы расчета национального дохода, личного дохода и располагаемого личного дохода

У вас интересный вопрос, который иллюстрирует сложность расчета этих важных экономических статистических данных, публикуемых Бюро экономического анализа (БЭА) Министерства торговли.Начнем с письменного описания этих часто использовали статистические ряды, а затем составили таблицу, показывающую, как различаются эти три показателя дохода.

Национальный доход является более широким экономическим показателем национального уровня, чем личный доход. Национальный доход включает выплаты физическим лицам (доход от заработной платы и других доходов), плюс выплаты правительству (налоги), плюс нераспределенный доход от корпоративного сектора (амортизация, нераспределенная прибыль), за вычетом корректировок (субсидии, интересы правительства и потребителей, а также статистические расхождения).

Личный доход измеряет национальный доход физических лиц и некоммерческих корпораций . Личный доход включает платежей физическим лицам (доходы от заработной платы и прочих доходов), плюс трансфертных платежей из государства, за вычетом взносов на социальное страхование работников.

Располагаемый личный доход измеряет доход после уплаты налогов физических лиц и некоммерческих корпораций .Он рассчитывается путем вычитания из доходов физических лиц НДФЛ и неналоговых платежей. В 1999 году располагаемый личный доход составлял примерно 72 процента валового внутреннего продукта (т. е. всего производства США).

ТАБЛИЦА: Соотношение национального дохода, личного дохода и располагаемого личного дохода

Миллиарды долларов; годовые ставки с учетом сезонных колебаний

| Статистическая мера | 1998 Значение для U. С. С. | ||||

| Национальный доход | $ 7036,4 | ||||

| Личный доход | 7 358 долларов.9 | ||||

| Рассчитано как | |||||

| Национальный доход | 7 036,4 | ||||

| За вычетом корпоративных и государственных доходов | |||||

| Корпоративная прибыль с оценкой запасов и корректировками потребления капитала | (846. 1) 1) | ||||

| Чистые проценты | (435,7) | ||||

| Взносы на социальное страхование | (621,9) | ||||

| Начисления заработной платы за вычетом выплат | (3.5) | ||||

| Плюс прочие доходы и переводы лицам | |||||

| Личный процентный доход | 897,8 | ||||

| Личный доход в виде дивидендов | 348. 3 3 | ||||

| Государственные трансферты физическим лицам | 954,8 | ||||

| Деловые трансфертные платежи лицам | 28,8 | ||||

| Располагаемый личный доход | 6 286 долларов.2 | ||||

| Рассчитано как | |||||

| Личный доход | 7 358,9 | ||||

| За вычетом налоговых и неналоговых платежей | (1846,1) | ||||

Источник данных: Министерство торговли, Бюро экономического анализа, Экономический отчет президента , февраль 2000 г.

Ссылки

Домашняя страница Бюро экономического анализа. http://www.bea.doc.gov

Типография правительства США. 2000. Экономический отчет президента (февраль), таблицы B-25 (стр. 335) и B-28 (стр. 340). http://w3.access.gpo.gov/eop/

Самуэльсон, Пол А. и Уильям Д. Нордхаус. 1998. Экономика . Бостон: Irwin/McGraw-Hill, стр. 743, 754 и глава 19.

.Личный доход штата вырос с допандемического уровня, несмотря на меньшую помощь

Личные доходы штата упали почти повсеместно во втором квартале 2021 года по сравнению с исторически высокими уровнями годом ранее, когда американцы получили первый раунд временных пособий, чтобы помочь пережить пандемию.Несмотря на это падение, общий личный доход был выше во всех штатах, чем до пандемии, благодаря все еще повышенному уровню государственной помощи и росту заработной платы и других компенсаций. С конца 2019 года Южная Дакота и группа западных штатов продемонстрировали самый сильный рост совокупного личного дохода.

На национальном уровне сумма личных доходов жителей из всех источников во втором квартале 2021 года выросла на 4,1% в годовом исчислении с поправкой на инфляцию по сравнению с последним полным кварталом, предшествовавшим пандемии коронавируса.Хотя доходы американцев, которые составляют основную часть личного дохода, в большинстве штатов выросли по мере восстановления экономики, более высокие уровни выплат государственной помощи на самом деле привели к большей части доходов штатов. В целом личный доход в 18 штатах оставался ниже общих показателей до пандемии, если исключить государственную помощь.

штата с наибольшим приростом личных доходов после пандемии выиграли не только от выплат государственной помощи, включая дополнительные выплаты помощи, а также от социального обеспечения, Medicare и Medicaid, программ социальной защиты и государственного страхования по безработице, но и от относительно сильного роста доходов .Общий личный доход Южной Дакоты увеличился в годовом исчислении на 6,1% по сравнению с четвертым кварталом 2019 года, предшествовавшим пандемии, что является самым резким ростом среди всех штатов. Занятость в нескольких крупных отраслях штата, таких как строительство и розничная торговля, оставалась на уровне до пандемии или даже превышала его. Годовые темпы роста показывают, насколько увеличился бы общий личный доход, если бы он рос стабильными темпами, и обеспечивают единый способ сравнения штатов и отслеживания их экономических тенденций.

Занятость в нескольких крупных отраслях штата, таких как строительство и розничная торговля, оставалась на уровне до пандемии или даже превышала его. Годовые темпы роста показывают, насколько увеличился бы общий личный доход, если бы он рос стабильными темпами, и обеспечивают единый способ сравнения штатов и отслеживания их экономических тенденций.

Другие не продемонстрировали такого же роста. Хотя личные доходы превышали общие показатели до пандемии в каждом штате, на Аляске и Вайоминге они почти не превышали этого показателя, например, после учета инфляции. Резкое сокращение добычи нефти и других видов деятельности по добыче полезных ископаемых нанесло ущерб экономике обоих штатов, что привело к серьезному давлению на бюджет.

Уровни личных доходов штата сильно колебались за последние несколько кварталов, что отражало время нескольких раундов федеральной помощи, связанной с пандемией.Во втором квартале 2021 года государственная помощь, которая росла почти на 20% в год по стране по сравнению с допандемическими показателями, составила 21% от общего личного дохода по сравнению с 28% годом ранее и только 17% непосредственно перед пандемией. .

.

Личный доход штата суммирует все деньги, которые жители получают от работы, определенных инвестиций, доходов от владения бизнесом и имуществом, а также государственной помощи, включая дополнительную федеральную помощь, предоставленную в ответ на пандемию, а также пособия от работодателей или правительство.Для аппроксимации роста доходов физических лиц следует использовать другие показатели, такие как государственный личный доход на душу населения или доход домохозяйства.

Загрузить данные.

Рост с начала рецессии COVID-19

Сравнение годовых темпов роста общего личного дохода с поправкой на инфляцию в штатах между четвертым кварталом 2019 года — до пандемии и рецессии — и вторым кварталом 2021 года показывает:

- После годового показателя в 6,1% в Южной Дакоте самый быстрый рост общего личного дохода после пандемии был в Калифорнии (5,1%).9%), Айдахо (5,6%), Вашингтон (5,4%), Небраска (5,3%), Аризона и Северная Дакота (по 5,2%) и Джорджия (5%).

- Шесть из 10 штатов с самыми высокими темпами роста находились на Западе. В тех же штатах наблюдался один из самых резких долгосрочных приростов населения, черта, обычно связанная с сильной рабочей силой и экономическим ростом.

- Энергозависимые Аляска и Вайоминг были единственными штатами с темпами роста менее 1%.

- Во многих штатах наблюдался сильный рост доходов, во главе с Южной Дакотой (7.6%), Северная Дакота (6%), а также Айдахо и Небраска (оба по 5,2%). Тем не менее ко второму кварталу 2021 года доходы с поправкой на инфляцию еще не вернулись к допандемическим уровням в 13 штатах.

- Рост государственной помощи, включая выплаты по дополнительной помощи при пандемии, Medicare, Medicaid, Social Security и другим программам, превысил 20% в годовом исчислении в дюжине штатов с учетом инфляции. Темпы роста в Массачусетсе были самыми высокими (29,4%), поскольку штат предоставляет более щедрые пособия по безработице, чем другие, за ним следуют Гавайи (28,4%). 1%), Невада (27,3%) и Калифорния (26,8%).

1%), Невада (27,3%) и Калифорния (26,8%).

1%), Невада (27,3%) и Калифорния (26,8%).Загрузите данные.

Тенденции за последний год

Несмотря на то, что общий личный доход штата превысил допандемический уровень, он снизился на 2,8% по сравнению с прошлым годом, когда первый раунд федеральных выплат помощи и повышение пособий по безработице привели к резкому росту доходов американцев. Однако, если исключить государственную помощь, все другие области личных доходов выросли на 6,1% по сравнению с прошлым годом.

В каждом штате, за исключением Калифорнии, зафиксировано как минимум небольшое снижение совокупного личного дохода по сравнению с аномально высоким уровнем во втором квартале 2020 года после учета инфляции.Штаты понесли убытки, хотя доходы от работы выросли в каждом штате, что помогло поддержать сбор налогов штата. Тем не менее, прибыли было недостаточно, чтобы компенсировать резкое повсеместное сокращение государственной помощи, что привело к снижению общего личного дохода.

Основные события штата за последний год

Сравнение оценочных доходов населения штата с поправкой на инфляцию во втором квартале 2021 года со вторым кварталом 2020 года, периодом, отмеченным резким сокращением государственной помощи, показывает:

- Калифорния была единственным штатом, в котором был зафиксирован рост личных доходов (0,000). 2%).

- Наименьшее снижение личных доходов было в Иллинойсе, Небраске и Техасе, где темпы роста упали на -0,7%.

- Наиболее резкое снижение было в Мичигане (-9,5%), Западной Вирджинии (-9,3%), Вермонте (-8,6%), Род-Айленде (-8,1%) и Мэне (-7%).

- Снижение темпов роста государственной помощи варьировалось от 19% во Флориде до 35,7% в Мичигане.

- Среди 14 штатов, в которых доходы превышали 10%, наибольший рост был зарегистрирован в Северной Дакоте (14,9%) и Неваде (14%).

2%).

2%).Результаты за второй квартал 2021 года основаны на оценках и подлежат пересмотру, как и рейтинг Pew по темпам роста доходов населения штата.

(Загрузите данные, чтобы увидеть темпы роста общего дохода и государственных трансфертных платежей в штатах.)

Помощь при пандемии и государственные бухгалтерские книги

Личный доход штата имеет значение для правительств штатов не только потому, что он помогает оценить экономическое благополучие его жителей, но и потому, что изменения в доходах жителей могут сигнализировать о том, что налоговые поступления и потребности в расходах могут расти или падать с последствиями для государственных бюджетов. .

.

Вскоре после начала пандемии огромный всплеск личных доходов в каждом штате был вызван не экономическим ростом, а всплеском государственных денежных средств, особенно от федерального правительства, которые были предоставлены отдельным лицам и предприятиям. Дополнительные деньги, которые жители могли потратить, помогли поддержать экономику штатов, разрушенную пандемией и рецессией, а также обеспечили налоговые поступления штата — либо за счет налогов с продаж на покупки, либо подоходных налогов в тех штатах, которые облагают налогом чеки по безработице.

Взлеты и падения после Великой рецессии

Многочисленные раунды федеральной поддержки частных лиц и предприятий пока привели к совершенно другим результатам, чем во время Великой рецессии, когда общий личный доход упал на национальном уровне, в том числе в каждом штате. Благодаря беспрецедентной временной государственной помощи штаты в значительной степени избежали резкого снижения личных доходов после того, как COVID-19 оставил миллионы безработными. Общий личный доход превысил свой допандемический уровень в каждом штате менее чем через год после официального окончания последней рецессии с учетом инфляции.Напротив, последнему штату — Неваде — потребовалось пять лет после окончания Великой рецессии, чтобы восстановиться до докризисного уровня личных доходов.

Общий личный доход превысил свой допандемический уровень в каждом штате менее чем через год после официального окончания последней рецессии с учетом инфляции.Напротив, последнему штату — Неваде — потребовалось пять лет после окончания Великой рецессии, чтобы восстановиться до докризисного уровня личных доходов.

Использование в этом анализе годовых темпов роста позволяет сравнивать экономические показатели штатов за несколько лет. Но личный доход на самом деле не менялся устойчивыми темпами, а вместо этого падал в одни годы и рос в другие.

Ни один штат не избежал 18-месячной Великой рецессии без падения совокупного личного дохода за календарный год.Страна восстановилась в течение следующих трех лет до 2013 года, когда личные доходы упали в 38 штатах, отчасти потому, что многие налогоплательщики изменили сроки получения дохода в ответ на изменения федерального налога. Самое продолжительное восстановление в истории США завершилось на высокой ноте: в каждом штате в 2018 и 2019 годах наблюдалось увеличение календарного года. Благодаря дополнительной федеральной поддержке физических и юридических лиц все штаты избежали падения личных доходов в 2020 году, несмотря на пандемию и два -месячная рецессия, которая продолжает разрушать экономику.

Благодаря дополнительной федеральной поддержке физических и юридических лиц все штаты избежали падения личных доходов в 2020 году, несмотря на пандемию и два -месячная рецессия, которая продолжает разрушать экономику.

Что такое личный доход?

Личный доход включает в себя зарплату жителей, пособия по социальному обеспечению, взносы работодателей в пенсионные планы и медицинское страхование, доход от аренды и другого имущества, а также пособия по программам государственной помощи, таким как Medicare и Medicaid, среди прочего. Личный доход исключает реализованный или нереализованный прирост капитала, например, от инвестиций на фондовом рынке.

Федеральные чиновники используют личный доход штата, чтобы определить, как распределять поддержку штатов для определенных программ, включая Medicaid.Правительства штатов используют статистику личных доходов для прогнозирования налоговых поступлений для планирования бюджета, установления лимитов расходов и оценки потребности в государственных услугах.

Несколько факторов влияют на личные доходы государства, многие из которых находятся вне непосредственного контроля политиков. Некоторые из наиболее важных факторов включают национальные и глобальные экономические условия, деловые циклы для основных отраслей промышленности штата, демографические тенденции и инвестиции, сделанные за десятилетия.

Рост личных доходов не следует толковать исключительно как рост заработной платы; заработная плата составляет около половины U.С. личный доход. Точно так же рост совокупного личного дохода государства не следует рассматривать как меру того, насколько изменились доходы среднего населения.

Взгляд на валовой внутренний продукт штата, который измеряет стоимость всех товаров и услуг, произведенных в штате, может привести к другому пониманию экономики штатов.

Загрузите данные, чтобы увидеть темпы роста личных доходов по штатам с 2019 г. по второй квартал 2021 г. Посетите интерактивный ресурс Pew «Fiscal 50: State Trends and Analysis», чтобы отсортировать и проанализировать данные по другим показателям финансового состояния штата. .

.

Что такое личный доход? — Определение | Значение

Определение: Личный доход — это валовой заработок, полученный отдельным лицом или домохозяйством, включая все источники компенсации, такие как заработная плата, инвестиции и бонусы.

Что означает личный доход?

Что такое определение личного дохода? Экономика использует более широкий взгляд на личный доход, определяя его как доход от всех домохозяйств в стране.Это очень важно при определении уровня внутреннего потребления. Он включает в себя все оклады, заработную плату, премии, пособия по социальному обеспечению, талоны на питание, дивиденды, коллекции участия в прибылях, взносы работодателей в 401k и любые другие формы дохода, которые может получать физическое лицо. Не следует путать с чистой оплатой.

На национальном уровне формула личного дохода рассчитывается путем сложения компенсации всех домохозяйств.

Давайте рассмотрим пример.

Пример

Джон и Мэри — молодая пара, работающая на соседнем складе.Джон хочет рассчитать индивидуальный доход своей семьи, чтобы получить представление о том, сколько денег они зарабатывают в год.

Сначала он записывает свою зарплату и зарплату Мэри. Он работает 40 часов в неделю за 53 доллара в час, а Мэри работает 40 часов в неделю за 44 доллара в час. Это составляет 2120 долларов в неделю для Джона и 1760 долларов в неделю для Мэри. Они оба работают 52 недели, поэтому их годовой доход от заработной платы составляет 110 240 долларов США для Джона и 91 520 долларов США для Мэри.

Отец Джона дает ему 100 долларов в месяц, чтобы помочь ему с домашними расходами.Это составляет до 400 долларов в месяц или 20 800 долларов в год. Кроме того, Мэри присматривает за детьми в соседних домах и зарабатывает 35 долларов в час за 9 часов в неделю. Это составляет до 16 380 долларов в год. Кроме того, у Джона и Мэри есть фонд денежного рынка, и они получают ежемесячную процентную ставку в размере 8% от своих инвестиций в размере 1500 долларов. Это составляет до 1440 долларов в год.

Это составляет до 1440 долларов в год.

Исходя из приведенной выше информации, доход Джона составляет 132 480 долларов США в год, а доход Мэри составляет 107 900 долларов США в год. Итак, личный доход их семьи составляет 240 380 долларов.Эта сумма является валовым доходом семьи Джона и Мэри.

Краткое определение

Определение личного дохода: PI означает общую сумму компенсации, которую семья получает за определенный период.

Китай, Народная Республика — Физическое лицо

Резиденты, как правило, облагаются подоходным налогом с физических лиц (ИПН) в Китае со своих доходов по всему миру. Нерезиденты, как правило, облагаются налогом в Китае только с дохода, полученного из источника в Китае ( см. раздел «Место жительства» для получения дополнительной информации ).

В Китае доход физического лица облагается налогом по категориям. В китайском законе об ИИТ личные доходы подразделяются на 9 категорий.

9 категорий дохода:

- Доход от занятости (т. е. заработная плата).

- Вознаграждение за трудовые услуги.

- Авторское вознаграждение.

- Роялти.

- Доход от бизнеса.

- Проценты, дивиденды и распределение прибыли.

- Доход от аренды.

- Доход от передачи имущества.

- Случайный доход.

е. заработная плата).

е. заработная плата).Каждая категория дохода имеет свою собственную налоговую ставку (ставки), допустимые вычеты и т. д.

Для резидентов доход от трудовой деятельности, вознаграждение за трудовые услуги, авторское вознаграждение и роялти объединяются как «совокупный доход» для целей расчета совокупного налога на ежегодной основе. Доход от других категорий облагается налогом отдельно по категориям ежемесячно или на основе транзакций.

Для нерезидентов доход от каждой из 9 категорий облагается налогом отдельно на ежемесячной или транзакционной основе.

Ставки налога на доходы физических лиц

Комплексные ставки налога на прибыль

Для резидентов расчет ИПН по годовому совокупному доходу основан на прогрессивных налоговых ставках ( см. Таблицу I ниже ) по следующей формуле:

Таблицу I ниже ) по следующей формуле:

(Годовой налогооблагаемый доход x Ставка налога) — Быстрый вычет

Таблица I

| Годовой налогооблагаемый доход (CNY*) (1) | Налоговая ставка (%) | Быстрый вычет (CNY) |

| от 0 до 36 000 | 3 | 0 |

| От 36 000 до 144 000 | 10 | 2 520 |

| От 144 000 до 300 000 | 20 | 16 920 |

| От 300 000 до 420 000 | 25 | 31 920 |

| От 420 000 до 660 000 | 30 | 52 920 |

| От 660 000 до 960 000 | 35 | 85 920 |

| Более 960 000 | 45 | 181 920 |

*

юанейПримечания

- Годовой налогооблагаемый доход после вычета стандартного основного вычета, специальных вычетов, специальных дополнительных вычетов и других допустимых вычетов ( см. раздел «Вычеты» для получения дополнительной информации ).

раздел «Вычеты» для получения дополнительной информации ).

раздел «Вычеты» для получения дополнительной информации ).Для нерезидентов ИПН дохода от трудовой деятельности, вознаграждения за трудовые услуги, авторского вознаграждения и авторских отчислений рассчитывается по каждой категории на ежемесячной или транзакционной основе по приведенным ниже ставкам прогрессивного налога ( см. Таблицу II ниже ).

Таблица II

| Ежемесячный налогооблагаемый доход (CNY) | Налоговая ставка (%) | Быстрый вычет (CNY) |

| от 0 до 3000 | 3 | 0 |

| От 3000 до 12000 | 10 | 210 |

| От 12 000 до 25 000 | 20 | 1 410 |

| От 25 000 до 35 000 | 25 | 2 660 |

| От 35 000 до 55 000 | 30 | 4 410 |

| От 55 000 до 80 000 | 35 | 7 160 |

| Более 80 000 | 45 | 15 160 |

Ставки налога на прибыль предприятий

Доход, полученный физическими лицами от частных предприятий, предприятий с единоличной собственностью или товариществ, как правило, облагается НДН по прогрессивным ставкам от 5% до 35% следующим образом:

| Годовой налогооблагаемый доход (CNY) | Налоговая ставка (%) |

| от 0 до 30 000 | 5 |

| От 30 000 до 90 000 | 10 |

| От 90 000 до 300 000 | 20 |

| От 300 000 до 500 000 | 30 |

| Более 500 000 | 35 |

Ставки налога на прочие доходы физических лиц

Фиксированная ставка в размере 20 % применяется к остальным категориям доходов, включая случайный доход, доход от аренды, процентный доход, дивиденды и прирост капитала, если Государственный совет специально не уменьшит ее.

Местные подоходные налоги

В Китае нет местных налогов на доходы физических лиц.

Личный доход | Министерство торговли США

Бюро и офисы

Министерство торговли-Бюро экономического анализа-Бюро промышленности и безопасности-США Бюро переписи — Управление экономического развития — Канцелярия заместителя министра по экономическим вопросам — Управление международной торговли — Агентство по развитию бизнеса меньшинств — Национальный институт стандартов и технологий — Национальное управление океанических и атмосферных исследований — Национальная служба экологических спутников, данных и информации — Национальная служба морского рыболовства — Национальная служба океанов — Национальная метеорологическая служба — Океанические и атмосферные исследования — Управление морских и авиационных операций — Национальная служба технической информации — Национальное управление по телекоммуникациям и информации — Управление сети быстрого реагирования — U. S. Ведомство по патентам и товарным знакам — Управление секретаря — Управление деловых связей — Управление начальника штаба — Управление заместителя секретаря — Управление исполнительного секретариата — Управление главного юрисконсульта — Управление генерального инспектора —Управление по законодательным и межправительственным вопросам —Дела коренных американцев —Управление политики и стратегического планирования —Управление по связям с общественностью —Управление цифрового взаимодействия —Управление по связям с Белым домом —Инициатива Белого дома по Американцы азиатского происхождения и жители тихоокеанских островов — Управление главного финансового директора и помощника секретаря по административным вопросам — Управление по управлению закупками — Управление объектов и качества окружающей среды — Управление бюджета — Управление по гражданским правам — Управление финансового управления — Управление людских ресурсов — Управление конфиденциальности и открытого правительства — Управление оценки программ и управления рисками — Управление безопасности — Управление использования малого и неблагополучного бизнеса — Управление главного информационного отдела icer—Enterprise Services—Центр религиозного и добрососедского партнерства

S. Ведомство по патентам и товарным знакам — Управление секретаря — Управление деловых связей — Управление начальника штаба — Управление заместителя секретаря — Управление исполнительного секретариата — Управление главного юрисконсульта — Управление генерального инспектора —Управление по законодательным и межправительственным вопросам —Дела коренных американцев —Управление политики и стратегического планирования —Управление по связям с общественностью —Управление цифрового взаимодействия —Управление по связям с Белым домом —Инициатива Белого дома по Американцы азиатского происхождения и жители тихоокеанских островов — Управление главного финансового директора и помощника секретаря по административным вопросам — Управление по управлению закупками — Управление объектов и качества окружающей среды — Управление бюджета — Управление по гражданским правам — Управление финансового управления — Управление людских ресурсов — Управление конфиденциальности и открытого правительства — Управление оценки программ и управления рисками — Управление безопасности — Управление использования малого и неблагополучного бизнеса — Управление главного информационного отдела icer—Enterprise Services—Центр религиозного и добрососедского партнерства

Проблемы Перепись населения 2020 годаКибербезопасностьЭкономические показателиЭкологические данныеЭкспорт и продвижение инвестицийСеть быстрого реагированияРыболовство и аквакультураЦепочка поставок ИКТИнфраструктураИнтеллектуальная собственностьИнвестиции в сообщества и работниковПроизводствоРост бизнеса меньшинствСтатистика населенияРеформа регулированияКосмическая коммерцияКонтроль торговлиПогода и спутники

Подоходный налог с населения: обзор — FindLaw

Правительство взимает подоходный налог с США. С. жителей каждый год. Доходы от подоходного налога с населения помогают федеральному правительству финансировать строительство дорог, национальную оборону и систему социального обеспечения. В случае трудоустройства работодатель физического лица будет удерживать подоходный налог. Поскольку с самозанятых не удерживаются налоги, они, как правило, будут платить расчетные налоги в течение года.

С. жителей каждый год. Доходы от подоходного налога с населения помогают федеральному правительству финансировать строительство дорог, национальную оборону и систему социального обеспечения. В случае трудоустройства работодатель физического лица будет удерживать подоходный налог. Поскольку с самозанятых не удерживаются налоги, они, как правило, будут платить расчетные налоги в течение года.

Обзор вопросов, связанных с подачей налоговых деклараций и уплатой налога на доходы физических лиц. Дополнительные статьи и ресурсы см. в разделах FindLaw «Основы подоходного налога» и «Подача налоговой декларации».

Часто задаваемые вопросы о подаче декларации о подоходном налоге

Вот ответы на распространенные вопросы, связанные с подачей декларации о доходах физических лиц:

Какой доход облагается подоходным налогом?

Физические лица должны платить налоги с доходов, включая заработную плату, оклады, чаевые, комиссионные, доход от бизнеса, арендную плату, дивиденды, алименты, прирост капитала, выплаты от традиционных IRA, пособия по безработице и пособия по социальному обеспечению.

Какие виды вычетов я могу получить?

Налоговые вычеты — это корректировки налогооблагаемого дохода физического лица.На каждый доллар отчислений, которые имеет физическое лицо, сумма дохода, с которого правительство взимает налоги, уменьшается на доллар. Налогоплательщик может воспользоваться стандартным вычетом или постатейным вычетом. Общие вычеты включают проценты по студенческому кредиту, обучение в колледже, медицинские и стоматологические расходы, баллы по ипотеке, проценты по ипотеке, налоги на имущество, подоходный налог штата, благотворительные взносы и расходы домашнего офиса.

Что такое налоговые льготы?

Налоговые кредиты уменьшают налоговые обязательства человека в долларах.На каждый доллар налоговых льгот, которые имеет физическое лицо, сумма налогов, которые они должны платить, уменьшается на доллар. Каждый год становятся доступными новые налоговые льготы, но общие кредиты включают кредит на заработанный доход, кредит на покупку жилья впервые, кредит на уход за детьми и иждивенцами, кредит на усыновление, кредит на надежду и обучение на протяжении всей жизни, кредит для пожилых людей и инвалидов, а также кредит пенсионных сбережений. .

.

Могу ли я получить отсрочку, если я не смогу подать налоговую декларацию до 15 апреля?

Если налогоплательщик не может подать декларацию вовремя, налогоплательщик может подать запрос на автоматическое продление, заполнив форму IRS 4868.Наряду с подачей формы необходимо оплатить все налоговые обязательства или предполагаемый подоходный налог. Расширение файла не продлевает время оплаты.

Что произойдет, если я не подам налоговую декларацию?

Если с даты подачи налоговой декларации не прошло шести лет, IRS может возбудить уголовное дело против налогоплательщика. IRS также может осуществлять деятельность по сбору платежей без каких-либо временных ограничений. Кроме того, непредставление налоговой декларации в установленный срок может привести к начислению штрафов и процентов по налоговому долгу, подаче Налоговым управлением налоговой декларации для налогоплательщика, и Налоговое управление США может начать деятельность по сбору налогов, включая взимание заработной платы и банковских счетов и наложение залога на недвижимое имущество — после оценки налогового долга.

Должен ли я подавать налоговую декларацию, если я живу в другой стране?

Гражданин США, получающий доход за границей, по-прежнему должен подавать налоговую декларацию и платить налоги правительству США. Если налогоплательщик имеет право на исключение доходов, полученных за границей, налогоплательщик может исключить иностранные доходы в размере до 107 600 долларов США (на 2020 год). Налогоплательщик также может претендовать на исключение и вычет за жилье за границей. В некоторых странах налогоплательщику также может быть необходимо платить подоходный налог в стране, в которой он проживает.

Какие виды деятельности могут вызвать проверку со стороны IRS?

Трудно полностью проверить налоговую декларацию, но некоторые действия налогоплательщика могут выделиться.Например, IRS может более тщательно проверять самозанятого человека, чем работающего налогоплательщика, потому что у него больше возможностей скрыть доход и заявить личные расходы как деловые расходы.

Часто задаваемые вопросы об уплате подоходного налога с населения

Вот ответы на распространенные вопросы, связанные с уплатой НДФЛ:

Могу ли я оплатить свой налоговый долг в рассрочку?

Налогоплательщик, который не в состоянии выплатить свой налоговый долг к установленному сроку, может заключить соглашение о рассрочке с IRS.Соглашение о рассрочке позволяет выплачивать долг в рассрочку, но будут применяться проценты и штрафы. Чтобы соответствовать требованиям, налогоплательщик должен быть в курсе своих налоговых деклараций.

Могу ли я урегулировать свой налоговый долг с IRS?

В некоторых случаях IRS соглашается погасить налоговую задолженность на сумму меньшую, чем задолжал налогоплательщик. Просьбы об урегулировании долгов называются «компромиссными предложениями» (OIC). Если должник может полностью оплатить налоговые обязательства в рассрочку или другим способом, IRS, скорее всего, отклонит запрос на урегулирование.IRS может принять запрос по трем причинам: есть сомнения в отношении налоговых обязательств, есть сомнения в том, что налоговая задолженность подлежит взысканию, или взыскание налоговых обязательств создаст экономические трудности или исключительные обстоятельства, делающие это несправедливым.

Устранит ли банкротство налоговую задолженность?

В большинстве случаев налоговая ответственность сохраняется после банкротства. В главе 13 должник должен будет полностью выплатить долг в соответствии с планом погашения, и должник, скорее всего, будет продолжать платить долг по завершении банкротства в соответствии с главой 7.Однако налогоплательщик может исполнить налоговое обязательство в главе 7 при выполнении определенных условий.

Подумайте о том, чтобы поговорить с бухгалтером или налоговым юристом, если у вас есть дополнительные вопросы о подаче и уплате подоходного налога с населения.

.