Картинки ндс: D0 bd d0 b0 d0 bb d0 be d0 b3 d0 bd d0 b0 d0 b4 d0 be d0 b1 d0 b0 d0 b2 d0 bb d0 b5 d0 bd d0 bd d1 83 d1 8e d1 81 d1 82 d0 be d0 b8 d0 bc d0 be d1 81 d1 82 d1 8c картинки, стоковые фото D0 bd d0 b0 d0 bb d0 be d0 b3 d0 bd d0 b0 d0 b4 d0 be d0 b1 d0 b0 d0 b2 d0 bb d0 b5 d0 bd d0 bd d1 83 d1 8e d1 81 d1 82 d0 be d0 b8 d0 bc d0 be d1 81 d1 82 d1 8c

Купите iMac — Apple (RU)

{{giveBackLogo}}

{{#if isAdded}} {{#selected.subsidyMessage}}{{{selected.subsidyMessage}}}

{{/selected.subsidyMessage}} {{/if}} {{#if isAdded}} {{{selected.icon}}} {{else}} {{{initial.icon}}} {{/if}}{{{giveBackLogo}}}

{{#if isAdded}} {{#selected.message}}{{{selected.message}}}{{/selected.message}} {{else}} {{#if isRemoved}} {{#removed.message}}{{{removed.message}}}{{/removed.message}} {{else}} {{#if showInEligibleErrorMessage}} {{#initial.inEligibleMsg}}{{{initial.inEligibleMsg}}}{{/initial.inEligibleMsg}} {{else}} {{#initial.

ТОП-изменения в налоговом законодательстве с 2022 года

Мы проанализировали и подготовили список основных изменений, которые коснутся налогообложения юридических и физических лиц — резидентов Украины с 1 января 2022 года.

1. Налогообложение контролируемых иностранных компаний (далее — «КИК»)

Правила КИК будут применяться для резидентов Украины, которые владеют или контролируют (прямо или опосредованно) иностранные компании или организации без статуса юридического лица (трасты, фонды, партнерства и другие). Таким лицам необходимо будет готовить специальную отчетность по КИК и, в определенных случаях, уплачивать налог c прибыли КИК в Украине.

Таким лицам необходимо будет готовить специальную отчетность по КИК и, в определенных случаях, уплачивать налог c прибыли КИК в Украине.

Законодатель определил возможность представления первого отчета в 2024 году за отчетный период — 2022 год. В то же время уведомление о покупке/продаже/ликвидации КИК с 1 января 2022 года нужно будет направлять в налоговую не позднее 60 дней с даты проведения операции.

2. Место эффективного управления

Начиная с 2022 года иностранная компания может быть признана налоговым резидентом Украины в случае осуществления эффективного управления такой компанией с территории Украины.

Под осуществлением эффективного управления законодатель понимает:

фактическое управление деятельностью независимо от наличия на это формальных (юридических) полномочий у лиц, осуществляющих такое управление.

Как руководителю первым получить информацию в Новом Году? Управленческие решения и изменения предоставит LIGA360.

3. Тест деловой цели

Тест деловой цели будет применяться с 1 января 2022 г. к операциям с резидентами из низконалоговых юрисдикций или которые зарегистрированы в низконалоговых организационно-правовых формах, а также к операциям по выплате роялти нерезидентам.

Отсутствие деловой цели (экономического эффекта) в соответствии с пп.14.1.231 ст.14 НКУ в указанных операциях приведет к увеличению финансового результата до налогообложения плательщика налога на всю сумму стоимости таких товаров, работ и услуг (с некоторыми исключениями).

При этом, обязанность доказывания обстоятельств отсутствия деловой цели и необходимости осуществления соответствующей корректировки будет возлагаться на контролирующий орган.

4. Налог на добавленную стоимость (далее — «НДС»)

Известный в народе Закон на Google (Закон Украины от 03. 06.2021 №1525-IX) также начинает действовать с 2022 года. Последствия его принятия многие пользователи электронных услуг могут проследить уже сегодня, так как им пришло сообщение от Google и других известных иностранных провайдеров о повышении цены на услуги на 20% в связи с обязанностью удерживать НДС.

06.2021 №1525-IX) также начинает действовать с 2022 года. Последствия его принятия многие пользователи электронных услуг могут проследить уже сегодня, так как им пришло сообщение от Google и других известных иностранных провайдеров о повышении цены на услуги на 20% в связи с обязанностью удерживать НДС.

Закон предусматривает регистрацию нерезидента плательщиком НДС в Украине, если он предоставляет электронные услуги на территории Украины в пользу физических лиц/физических лиц-предпринимателей, не являющихся плательщиками НДС, и если сумма таких операций превышает 1 млн. грн. в год.

Указанный налог не является новым в правовом поле налогового регулирования в Европе и других странах мира, где распространено применение специального налога «digital tax», однако лимит суммы для обязательной регистрации плательщиками НДС отличается в каждой стране.

К электронным услугам законодатель относит:

поставку электронных экземпляров, предоставление доступа к изображениям, текстам и информации, в том числе, но не исключительно, подписку на электронные газеты, журналы, книги, предоставление доступа и/или загрузка фотографий, графических изображений, видеоматериалов;

предоставление доступа к базам данных, в том числе использование поисковых систем и служб каталогов в сети Интернет;

предоставление доступа к информационным, коммерческим, развлекательным электронным ресурсам и другим подобным ресурсам, размещенным на платформах общего доступа к информации или видеоматериалам;

поставку программного обеспечения и обновлений к нему, в том числе электронных экземпляров, предоставление доступа к ним, а также дистанционное обслуживание программного обеспечения и электронного оборудования;

Исчерпывающий перечень разновидностей услуг, подлежащих обложению, приведен в пп. 14.1.56-5 ст.14 НКУ.

14.1.56-5 ст.14 НКУ.

Местом поставки электронных услуг определяется местонахождение получателя таких услуг, а подтверждением факта их предоставления признается любой документ, подтверждающий факт оплаты таких услуг, в том числе предоставленный в электронной форме средствами электронной связи.

Также, начинает действовать долгожданная отмена уплаты 20% налога на прибыль при заказе у нерезидентов услуг по производству и/или распространению рекламы.

Еще одним нововведением, достаточно актуальным с учетом действующих карантинных ограничений, является освобождение от налогообложения НДС при:

поставке образовательных услуг через доступ к публичным образовательным, научным и информационным ресурсам в сети Интернет для подготовки соискателей высшего образования, проведение и предоставление которых не требует участия человека;

5. Регистраторы расчетных операций (далее — «РРО») для физических лиц-предпринимателей (далее — «ФЛП»)

С 1 января 2022 обязательным для ФЛП (2-й — 4-й группы) становится использование РРО при осуществлении наличных расчетов. ФЛП будут обязаны зарегистрировать и использовать РРО (программный РРО) при расчетах с физическими лицами. Изменения, в частности, коснутся владельцев гостиниц, ресторанов, интернет-магазинов, продавцов товаров, которые напрямую работают с потребителями, и других.

ФЛП будут обязаны зарегистрировать и использовать РРО (программный РРО) при расчетах с физическими лицами. Изменения, в частности, коснутся владельцев гостиниц, ресторанов, интернет-магазинов, продавцов товаров, которые напрямую работают с потребителями, и других.

6. Изменения в Конвенции об избежании двойного налогообложения между Украиной и Республикой Австрия

Согласно Протоколу о внесении изменений в Конвенцию между Украиной и Республикой Австрия об избежании двойного налогообложения от 15.06.2020, с 2022 года начинают применяться следующие ставки налога на репатриацию при выплате пассивных доходов и другие основные изменения:

Дивиденды: 5% в случае, если фактическим владельцем таких дивидендов является компания, владеющая не менее 10% капитала; и 15% в других случаях;

Проценты: ставка налога теперь будет определяться на уровне 5% вместо дифференцированных ставок 2%/5%, как было раньше;

Напомним также, что обновленные ставки при выплате роялти (10%/5%) будут действовать с 01.

01.2023, однако смогут применяться начиная с 01.01.2024.

01.2023, однако смогут применяться начиная с 01.01.2024.

01.2023, однако смогут применяться начиная с 01.01.2024.

01.2023, однако смогут применяться начиная с 01.01.2024.Также, на уровне Конвенции теперь закреплено применение теста основной цели. Выгоды, предусмотренные Конвенцией, возможны к применению в случае, если можно сделать обоснованное заключение о том что получение такой выгоды не было одной из главных целей заключения соглашения или проведения операции.

7. Изменения в Конвенции об избежании двойного налогообложения между Украиной и Королевством Нидерландов

Согласно Протоколу о внесении изменений в Конвенцию между Украиной и Королевством Нидерландов об избежании двойного налогообложения от 15.06.2021, с 2022 года начинают действовать следующие основные изменения:

Дивиденды: ставка налога на выплату дивидендов повышена до 5% в случае, если фактическим владельцем таких дивидендов является компания, владеющая не менее 20% капитала; и 15% во всех остальных случаях. Отменена ставка налога 0% и требование о владении 50% капитала компании, выплачивающей дивиденды, и о внесении инвестиции на сумму минимум 300 000 долларов США;

Роялти: повышена до 5% (вместо 0%) ставка налога при выплате роялти нерезиденту за использование или право на использование любых авторских прав на научные работы и патент, торговую марку, дизайн или модель, секретную формулу или процесс, или за информацию, которая касается промышленного, коммерческого или научного опыта.

Ставка налога на роялти за использование или право на использование каких-либо авторских прав на произведения литературы или искусства (включая кинематографические фильмы и фильмы или пленки для радио или телевидения) не изменилась и составляет 10%;

Ставка налога на роялти за использование или право на использование каких-либо авторских прав на произведения литературы или искусства (включая кинематографические фильмы и фильмы или пленки для радио или телевидения) не изменилась и составляет 10%;

Ставка налога на роялти за использование или право на использование каких-либо авторских прав на произведения литературы или искусства (включая кинематографические фильмы и фильмы или пленки для радио или телевидения) не изменилась и составляет 10%;На уровне Конвенции теперь закреплено применение теста основной цели ко всем операциям, подпадающим под действие Конвенции. Выгоды, предусмотренные Конвенцией, возможны к применению в случае, если можно сделать обоснованное заключение о том, что получение такой выгоды не было одной из главных целей заключения соглашения или проведения сделки.

8. Налоговая амнистия

В 2022 году продолжается процедура одноразового (специального) добровольного декларирования, более известная как «налоговая амнистия». У тех, кто еще планирует воспользоваться правом специального декларирования до 01.09.2022, есть возможность применить пониженную ставку сбора при декларировании иностранных доходов/активов до 01. 03.2022 года. Указанная пониженная ставка будет составлять 7% вместо стандартной ставки 9%.

03.2022 года. Указанная пониженная ставка будет составлять 7% вместо стандартной ставки 9%.

Напомним, что налоговая амнистия предусматривает право граждан Украины и иностранцев, являвшихся резидентами Украины на момент получения дохода, задекларировать доходы/активы, с которых не был уплачен налог в соответствующих налоговых периодах.,

9. Изменения, предложенные проектом Закона №5600

После официального обнародования вступят в силу изменения в Налоговый Кодекс Украины, которые предлагаются проектом закона №5600. С детальным анализом изменений, предусмотренных законопроектом, можно ознакомиться в статье: Податковий Закон (проект 5600) та хто від нього постраждає?

10. Изменения, предложенные проектом Закона №5376

14 декабря 2021 года ВРУ приняла Закон «О внесении изменений в Налоговый кодекс Украины о стимулировании развития цифровой экономики в Украине», который предусматривает внедрение специального режима налогообложения для ИТ-компаний — резидентов Дия Сити. После подписания Закона Президентом Украины, ожидается что нововведения начнут действовать уже с 1 января 2022 года.

После подписания Закона Президентом Украины, ожидается что нововведения начнут действовать уже с 1 января 2022 года.

В частности, основные изменения включают:

Для компаний — резидентов Дия Сити, предусмотрена возможность выбрать между обычной системой налогообложения с налогом на прибыль по ставке 18% или применением специального режима налогообложения с налогом на выведенный капитал по ставке 9%;

В свою очередь для резидентов Дия Сити закон предусматривает ограничения операций по приобретению товаров/услуг у частных предпринимателей на упрощенной системе налогообложения;

К вышеуказанным ИТ-специалистам будут применяться следующие льготные ставки налогообложения их дохода: 5% — НДФЛ; 1,5% — военный сбор; ЕСВ 22% от минимальной заработной платы;

Дивиденды, которые выплачиваются компанией — резидентом Дия Сити, которая не меньше, чем 2 предыдущих года не выплачивала дивиденды — не будут подлежать налогообложению в случае их выплаты в пользу физического лица;

Физическое лицо имеет право на налоговую скидку на сумму расходов на приобретение акций (корпоративных прав) резидента Дия Сити, если они были приобретены до получения статуса резидента Дия Сити или в течение периода, когда годовой доход резидента не превышал 1 167 минимальных зарплат (около 7,5 млн.

грн.).

грн.).

грн.).Законом также предусмотрены условия ответственности для компаний, которые воспользовались льготным режимом резидента Дия Сити при этом не соответствуют его квалификационным критериям.

Суммируя все вышесказанное, изменения в НКУ, которые вступают в силу с 2022 года, существенно повлияют на правила налогообложения для резидентов Украины, а особенно для собственников/контролеров иностранных компаний и компаний, которые работают с нерезидентами.

Однако, в то же время, аналогичные изменения давно введены в странах ЕС, США и даже в соседних с нами странах и свидетельствуют о том, что Украина выполняет требования, предусмотренные ОЭСР и планом BEPS. Старые механизмы оптимизации налоговой нагрузки уже не работают, и необходимо комплексно рассмотреть и реформировать структуру компаний в соответствии с изменениями в законодательстве в Украине и мире.

Анна Голубовская, старший юрист практики Налогов/Транзакционного и международного налогообложения Арцингер

Анна Гордиенко, юрист практики Налогов/Транзакционного и международного налогообложения Арцингер

Контролируйте риски своего бизнеса — принимайте стратегические решения с LIGA360. Заказывайте презентацию IT-платформы всей компании LIGA360 и узнайте: как управлять информацией, настроить командную работу для минимизации рисков, автоматизировать договорные процессы бизнеса. Подробности по ссылке.

Заказывайте презентацию IT-платформы всей компании LIGA360 и узнайте: как управлять информацией, настроить командную работу для минимизации рисков, автоматизировать договорные процессы бизнеса. Подробности по ссылке.

сдача электронной отчётности через интернет — СКБ Контур

Заполните, пожалуйста, все поля.

Кому:

Контур.Экстерн

Ваше имя: *

Электронная почта: *

Телефон:

Название организации:

ИНН:

Регион: *

01 – Республика Адыгея02 – Республика Башкортостан03 – Республика Бурятия04 – Республика Алтай05 – Республика Дагестан06 – Республика Ингушетия07 – Республика Кабардино-Балкария08 – Республика Калмыкия09 – Республика Карачаево-Черкесия10 – Республика Карелия11 – Республика Коми12 – Республика Марий Эл13 – Республика Мордовия14 – Республика Саха (Якутия)15 – Республика Северная Осетия — Алания16 – Республика Татарстан17 – Республика Тыва18 – Республика Удмуртия19 – Республика Хакасия20 – Республика Чечня21 – Республика Чувашия22 – Алтайский край23 – Краснодарский край24 – Красноярский край25 – Приморский край26 – Ставропольский край27 – Хабаровский край28 – Амурская область29 – Архангельская область30 – Астраханская область31 – Белгородская область32 – Брянская область33 – Владимирская область34 – Волгоградская область35 – Вологодская область36 – Воронежская область37 – Ивановская область38 – Иркутская область39 – Калининградская область40 – Калужская область41 – Камчатский край42 – Кемеровская область43 – Кировская область44 – Костромская область45 – Курганская область46 – Курская область47 – Ленинградская область48 – Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО91 – Республика Крым92 – Севастополь99 – Байконур

Вопрос: *

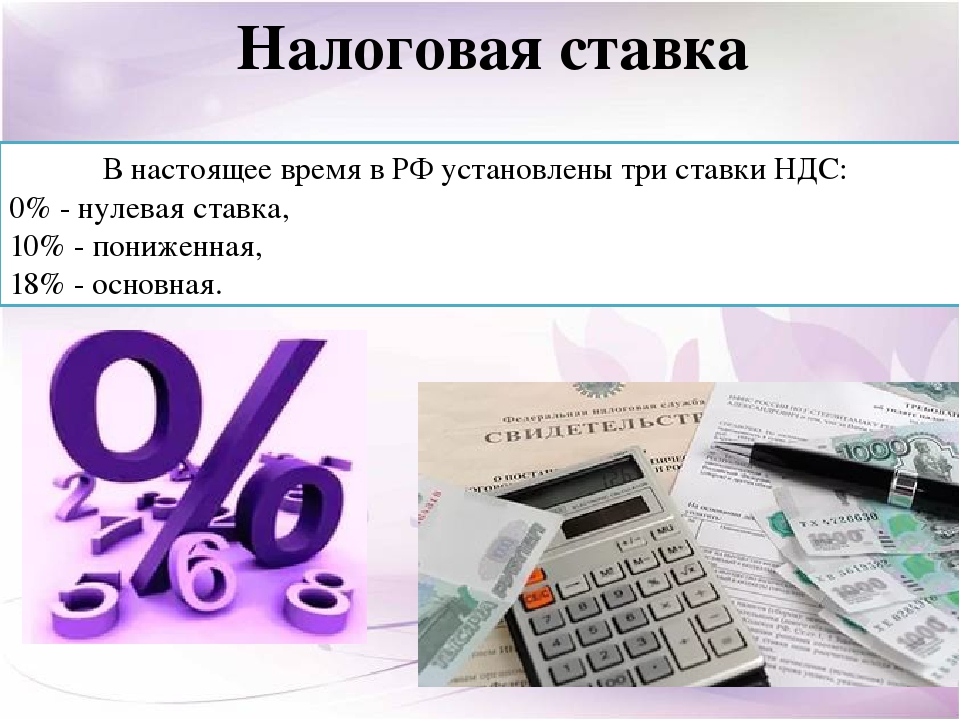

Какие товары освободили от повышенной ставки НДС — Российская газета

С 1 января 2019 года в России начала действовать новая ставка НДС в 20 процентов. Изменения внесены в Налоговый кодекс РФ, но они затронут не все товары.

Изменения внесены в Налоговый кодекс РФ, но они затронут не все товары.

Не будет меняться НДС для экспортируемых товаров. Для них установлена ставка налога в 0 процентов.

Изменения также не затронут социально значимые продукты, которые облагаются по ставке 10 процентов. В эту группу попадают, например, мясо и мясопродукты, за исключением деликатесных, молоко и молочные продукты, куриное яйцо, растительное масло, сахар, соль, хлеб и хлебобулочные изделия, мука, крупы, живая рыба, за исключением ценных пород, овощи и детское питание.

Также изменение НДС не касается товаров для детей — подгузников, игрушек, трикотажных и швейных изделий, нательного белья, головных уборов, обуви, детских кроваток, матрацев, колясок.

Не меняется ставка НДС и для школьных принадлежностей, например, тетрадей, пластилина, пеналов, альбомов для рисования и черчения.

Полный список продуктов и детских товаров, которые облагаются по пониженной ставке НДС в 10 процентов, приведен в Налоговом кодексе РФ.

Остается прежней ставка НДС в 10 процентов для книжной продукции, связанной с образованием, наукой и культурой, а также для периодических печатных изданий, кроме изданий рекламного или эротического характера.

Не меняется ставка НДС также для медицинских товаров отечественного и зарубежного производства и медицинских изделий.

Кроме того, остается прежняя ставка НДС для услуг по внутренним воздушным перевозкам пассажиров и багажа.

Все другие товары и услуги, которые раньше при реализации облагались НДС по ставке 18 процентов, теперь будут облагаться налогом по ставке 20 процентов.

Например, НДС по полной ставке в 20 процентов облагаются мандарины и фрукты, мясные деликатесы, например, вырезка, телятина, языки, сырокопченые, сыровяленые колбасы, балык, карбонад, шейка, окорок, пастрома, алкогольные напитки и пиво, а также конфеты, газированные напитки, чипсы и другие продукты.

Бюро экономической безопасности и новая статья за мошенничество с НДС: что нового готовят для бизнеса законодатели

3 сентября 2020 Верховной Радой Украины принят в первом чтении проект Закона «О Бюро экономической безопасности» 3087-д, которым предлагается вместо налоговой милиции создать Бюро экономической безопасности Украины — новый правоохранительный орган с более широкими полномочиями.

Конечно, финальный текст принятого в будущем законе может очень сильно отличаться от текста законопроекта, но в случае, если основные положения законопроекта останутся неизменными, Бюро экономической безопасности Украины станет мощным инструментом влияния государства на бизнес. В связи с этим предлагаем обратить внимание на основные моменты законопроекта, чтобы оценить его возможное влияние на бизнес, поскольку в нашей стране как нигде актуально выражение «предупрежден — значит вооружен».

Основной задачей Бюро экономической безопасности Украины будет предотвращение, выявление и расследование ряда связанных с бизнесом преступлений, среди которых можно выделить, в частности:

- уклонение от уплаты налогов и сборов

- преступления с подакцизными товарами

- противодействие законной хозяйственной деятельности

- мошенничество с финансовыми ресурсами

- подделка документов для проведения государственной регистрации юридических лиц и физических лиц — предпринимателей

- преступления с ценными бумагами

- незаконная приватизация государственного и коммунального имущества

- незаконное использование знаков для товаров и услуг

- незаконный сбор и разглашение коммерческой или банковской тайны

- доведение до банкротства.

Среди преступлений, которые будут расследоваться Бюро, также следует вспомнить доведения банка до неплатежеспособности, в связи с чем, учитывая события последних лет, возникнет риск, что Бюро будет использоваться как инструмент давления на бывших владельцев банков, выведенных с рынка Фондом гарантирования вкладов физических лиц.

Таким образом, Бюро экономической безопасности Украины в определенной степени будет объединять в себе полномочия налоговой милиции, СБУ и Национальной полиции.

Законопроектом также предлагается дополнить Уголовный кодекс новой статьей — 222-2 «Мошенничество с налогом на добавленную стоимость», которое заключается в хищении или завладении бюджетными средствами путем получения бюджетного возмещения или подачи заявления о возврате суммы бюджетного возмещения на основании представления заведомо ложных сведений «. Следует отметить, что существующая сейчас редакция статьи 212 Уголовного кодекса не предусматривает лишения свободы в качестве наказания, а лишь ограничивается штрафом. Предлагаемая новая статья 222-2 Уголовного кодекса вводит санкции за мошенничество с НДС — лишение свободы на срок до двенадцати лет.

Предлагаемая новая статья 222-2 Уголовного кодекса вводит санкции за мошенничество с НДС — лишение свободы на срок до двенадцати лет.

При этом на сегодня лицо освобождается от уголовной ответственности, если оно до привлечения к уголовной ответственности уплатило налоги, но предложенная новая статья такой льготы уже не содержит.

Таким образом, лица, совершающие преступления в сфере налогообложения в будущем могут не только быть вынуждены оплатить большой штраф, но и оказаться за решеткой, как это предусмотрено уголовным законодательством некоторых развитых стран, в том числе США и Германии.

По этому поводу также возникнет серьезный риск, что уголовные производства по фактам мошенничества с НДС будут использоваться для усиления давления на бизнес, поскольку на сегодня такое давление со стороны налоговых и правоохранительных органов не становится слабее и, к сожалению, пока нет оснований считать, что в будущем эта ситуация изменится к лучшему.

По состоянию на настоящее время упомянутые выше дела по поводу незаконного получения бюджетного возмещения по НДС, наряду со следователями налоговой милиции, правовой статус которого вызывает определенные вопросы, нередко пытаются расследовать органы Национальной полиции по статье 191 Уголовного кодекса «Присвоение, растрата имущества или завладение им путем злоупотребления служебным положением », что есть довольно сомнительным с точки зрения законности, поскольку состав преступления по указанной статье 191 УК предусматривает, что присвоенное имущество должно быть вверено лицу или находилось в его ведении, а в случае с безосновательным получением налогового кредита по НДС это обстоятельство имеет место , что позволяет при грамотной юридической аргументации обосновать незаконность проведенного досудебного следствия и, как следствие, достичь освобождения от уголовной ответственности.

Следует подчеркнуть достаточно большое предложенное количество работников Бюро. Так, нардепы пока предлагают, чтобы численность работников Бюро составляла до 4 тысяч человек.

При этом, ряд работников Бюро будет обеспечен доступ к автоматизированным информационным и справочным системам, реестрам и базам данных Национальной комиссии по ценным бумагам и фондовому рынку, Антимонопольного комитета Украины, Фонда государственного имущества Украины, органов государственного финансового контроля и некоторых других органов.

При предъявлении служебного удостоверения работники Бюро имеют право свободно входить в помещения госорганов, органы местного самоуправления, зоны таможенного контроля.

Также, работники Бюро будут иметь право направлять государственным органам и органам местного самоуправления обязательные для рассмотрения предложения и рекомендации по устранению причин и условий, которые способствуют совершению уголовных преступлений отнесенных к подследственности Бюро, а также получать от этих органов в течение 30 дней информацию о рассмотрение таких предложений и рекомендаций.

Итак, народные депутаты, в дополнение к уже действующим новых органов — НАБУ и ГБР, предлагают создать еще один новый правоохранительный орган с многочисленным штатом сотрудников и с довольно широкими полномочиями, которые смогут существенно влиять на бизнес. Поэтому мы просим обратить внимание предпринимателей на необходимость соблюдения требований налогового законодательства, особенно что касается НДС, чтобы уменьшить риск столкнуться в будущем с Бюро экономической безопасности Украины.

Поэтому мы просим обратить внимание предпринимателей на необходимость соблюдения требований налогового законодательства, особенно что касается НДС, чтобы уменьшить риск столкнуться в будущем с Бюро экономической безопасности Украины.

Обращаем Ваше внимание на то, что эта публикация не является юридической консультацией и предоставляется в информационных целях. При наличии конкретной проблематике по публикации рекомендуется получения полной консультации нашими специалистами.

Статья написана адвокатом Адвокатского объединения WinnerLex Григорием Чумасом. Авторское право на материал принадлежит адвокатскому объединению WinnerLex.

Перепечатка материалов статьи без четкой ссылки на имя автора и компанию, в которой автор работает, а также источник заимствования — является нарушением авторских прав и влечет за собой ответственность, предусмотренную действующим законодательством.

Началось массовое аннулирование деклараций по НДС. Выживет ли бумажный НДС?

В ФНС произошла самая глобальная перемена в борьбе с бумажным НДСом со времен ввода АСК НДС. Налоговики получили легальную возможность аннулировать декларации по НДС по своему усмотрению.

Налоговики получили легальную возможность аннулировать декларации по НДС по своему усмотрению.

Я коротко опишу изменения в законодательной части. А потом подробно распишу, во что это вылилось на практике. Как обновили АСК НДС, и как инспектора теперь будут аннулировать ваши декларации по НДС.

Законодательно:

С 01.07.2021 в ст 80 НК РФ впихнули пункт 4.1:

«Налоговая декларация считается непредставленной, если при проведении камеральной налоговой проверки на основе такой налоговой декларации установлено хотя бы одно из следующих обстоятельств»

Далее описываются 6 пунктов, почему инспектор может по щелчку пальца снести вашу декларацию по НДС. В самом законе пункты описываются нудно. А вот в инструкции по аннулированию для самих налоговиков намного понятнее.

Вот кусочек из неё:

С теорией на этом закончили. Теперь самое главное: как это работает на практике.

На практике с 01.07.21 сотрудникам КАО пару недель объясняли, как пользоваться аннулированием. Обновили АИС, для аннулирования появился новый функционал и кнопочки.

Сотрудникам разослали инструкцию по работе с частью программы, отвечающую за аннулирование, вот она:

Сотрудники вчитывались. Думали. Спрашивали у коллег, куда тыкать, чтобы снести декларашку.

В чатах сотрудников КАО аннулирование — самая горячая тема. Приведу скриншоты.

29.06.21:

12.07.21:

14.07.21:

20.07.21:

И так далее. Возможность за секунду занулить декларашку – самая обсуждаемая тема последних недель.

На практике КАОшники начали применять новую возможность сносить декларации где-то с двадцатых чисел июля. Пока что процесс не массовый и относится к регионам. Сотрудники ещё учатся и пытаются въехать в процесс. А руководство управлений и территорий в раздумьях, насколько сильно теперь можно беспределить. Но об этом позже.

Но об этом позже.

Вот так теперь выглядит окно оперативной работы инспектора КАО ФНС:

В списке деклараций справа появилось окно «Аннулирование».

В примере выше на картинке за декларацию по 2 кварталу 2021 года стоит аннулирование от 27.07.2021. Код причины аннулирования – 6.

Что же это значит? Чтобы расшифровать код причины, нужно посмотреть бумажку, где были описаны 6 пунктов.

Пункт 6 – это «нарушение контрольных соотношений».

Т.е, либо вы допустили ошибку в декларации, либо у вас там схематоз и машина это выявила.

Схематозы, которые сегодня автоматически отсвечивают в КС, я описывал ранее. В материале про ООК, вот тут.

А вот другой пример аннулирования 2 квартала 21 года:

Здесь уже стоит код причины 1. Это значит, что инспектор сомневается, что отчет по НДС подписан директором. Может, это какой-то злоумышленник, который накупил техничек или угнал ЭЦП и теперь рисует бумажный НДС.

В теории, инспектор должен подкрепить свои сомнения каким-то документом. У инспектора должны быть четкие обоснования. Чтобы при аннулировании поставить пункт 1, программа требует подгрузить какой-то документ. Вот так выглядит модуль аннулирования:

Таким образом, мы видим, что ФНС получили новое, глобальное оружие против бумажного НДС. И закон и новое программное обеспечение позволяет за секунду аннулировать декларацию.

Что же мы видим на практике уже сегодня?

На практике, налоговики, которые раньше могли быть причастны к обнулению через уполномочки, начали играть в новую игру.

Кидать недостоверки на учредителя и директора без каких-либо актов опроса директора, а сверху официально аннулировать декларации.

За этот процесс они взялись так резво, словно им выдали пистолет и сказали: «иди мочи всех подряд». За 10 минут инспектор с развитыми навыками передвижения мышки может занедостоверить и аннулировать порядка 20 юрлиц.

Естественно, под замес частенько попадает и вполне нормальный бизнес. Просто при массовом расстреле особо не вникают. Даже, если случится, у нормального бизнеса дир сам придет, все расскажет, убедит в обратном, что он не техничка. И мы тогда снимем недостоверку и вернем данные.

Москвы это пока что не касается. Традиционно, чемпионы по беспределу: г. Санкт-Петербург. Но есть и другие отличившиеся регионы.

Но об этом детально мы поговорим уже в следующей серии.

Пока что я просто описал причину, из-за которой в ближайшее время может посыпаться весь ваш НДС. Вероятно, вы и ваши исполнители будут бегать в панике и не понимать, как жить дальше.

Есть ли какие-то способы сопротивления? Схемы, которые не будут аннулировать таким образом? Я думаю, что есть. Обсуждать их я готов только в рамках консультаций с крупными клиентами. Для связи пишите на почту: [email protected]

РЭЦ и фирма 1С запустили пилотный проект по подтверждению нулевой ставки НДС при экспорте на платформе «Мой экспорт» прямо из «1С:Предприятия 8», сделав процесс подачи декларации удобнее

В пилотном проекте компании экспортеры смогут прямо из «1С:Бухгалтерии 8» подать декларацию для применения нулевой ставки НДС при экспорте с автоматической проверкой достоверности данных при помощи платформы «Мой экспорт».

«Новое совместное решение облегчит для экспортеров процесс подачи декларации и подтверждение права применения нулевой ставки НДС. Воспользоваться сервисом можно напрямую из «1С:«Бухгалтерии 8», где можно провести предварительный «check up» декларации и направить готовый документ в ФНС России. Так, сервис автоматически запросит данные по таможенным декларациям из ФТС и сравнит их с реестром из налоговой декларации, сообщив экспортеру о всех ошибках и неточностях. Такая тесная интеграция решений 1С и РЭЦ не только упрощает процесс получения госуслуги, но и позволяет использовать сервисы платформы «Мой экспорт» при помощи уже привычных инструментов, такие как 1С», — отметил важность обновления суперсервиса на платформе Вице-президент АО «РЭЦ» Алексей Михайлик.

«Фирма «1С» считает своей задачей обеспечить пользователям максимально комфортную работу со всеми видами электронной отчетности непосредственно в программах системы «1С:Предприятие», в режиме одного окна, без переключения в другую программу. Интеграция с сервисом «Мой экспорт» стало развитием возможностей «1С-Отчетности», встроенной в решения системы «1С:Предприятие» — комментирует новые возможности директор фирмы «1С» Борис Нуралиев».

Интеграция с сервисом «Мой экспорт» стало развитием возможностей «1С-Отчетности», встроенной в решения системы «1С:Предприятие» — комментирует новые возможности директор фирмы «1С» Борис Нуралиев».

Новая возможность будет доступна экспортерам, формирующим отчетность в программе «1С:Бухгалтерия 8» и использующим для отправки отчетности встроенный сервис «1С-Отчетность». В дальнейшем интеграция будет доступна пользователям других программ системы «1С:Предприятие 8».

Для того, чтобы воспользоваться сервисом в пилотном режиме, пользователям «1С:Бухгалтерии 8» необходимо обратиться в РЭЦ по адресу [email protected] для получения обновлений и инструкций, а также зарегистрироваться на портале «Мой экспорт». После запуска сервиса в промышленную эксплутацию обновление будет доступно зарегистрированным пользователям «1С:Предприятия 8», имеющим действующий договор 1С:ИТС на портале 1С:ИТС (portal.1c.ru) или у партнеров фирмы «1С».

100+ бесплатных изображений ндс и парикмахерской

Связанные изображения: barber shoptemplemoneyfinanceprinterluang prabanghandymanmosaiceet Просмотрите изображения ндс и найдите идеальное изображение. Бесплатная загрузка HD.

Бесплатная загрузка HD.

Правила НДС для поставки цифровых услуг потребителям

Как определить место подачи и налогообложения

Для целей НДС правила о месте поставки устанавливают общую основу для принятия решения о том, в какой стране операция подлежит налогообложению.

Для предоставления трансграничных цифровых услуг потребителям, не являющимся коммерческими предприятиями, необходимо проверить:

Место оказания цифровых услуг

Если вы занимаетесь поставкой цифровых услуг потребителям в Великобритании, эти поставки облагаются НДС в Великобритании. Если вы поставляете цифровые услуги потребителям за пределами Великобритании, они не облагаются НДС в Великобритании. Они могут облагаться НДС в стране проживания потребителя. Если вы предоставляете цифровые услуги потребителям через стороннюю платформу или торговую площадку, цифровая платформа отвечает за учет НДС на поставку вместо вас.

Если ваши товары облагаются НДС в Великобритании, вам необходимо зарегистрироваться в качестве плательщика НДС в Великобритании, если вы проживаете за пределами Великобритании.

Варианты учета НДС для британских предприятий, предоставляющих цифровые услуги потребителям в ЕС

Местом поставки будет место нахождения потребителя. Вы должны либо:

Вы должны либо:

- зарегистрироваться для не входящих в Союз НДС схемы MOSS в государстве-члене ЕС

- зарегистрироваться для уплаты НДС в каждой стране-члене ЕС, где вы предоставляете цифровые услуги потребителям

Определение цифровых услуг

Радиовещание и телерадиовещание

Сюда входят:

- Поставка аудио- и аудиовизуального контента для одновременного прослушивания или просмотра широкой публикой на основе расписания передач лицом, несущим редакционную ответственность

- прямая трансляция через Интернет, если трансляция осуществляется одновременно с передачей по радио или телевидению

Услуги связи

Это означает передачу сигналов любого характера по проводам, оптическим, электромагнитным или другим системам и включает:

- Услуги фиксированной и мобильной телефонной связи для передачи и коммутации голоса, данных и видео, включая услуги телефонной связи с компонентом формирования изображения, также известные как услуги видеотелефонной связи

- телефонных услуг, предоставляемых через Интернет, включая передачу голоса по Интернет-протоколу ( VoIP )

- голосовая почта, ожидание вызова, переадресация вызова, идентификация вызывающего абонента, трехсторонняя связь и другие услуги управления вызовами

- пейджинговые службы

- доступ в интернет

Это не распространяется на услуги, предоставляемые только по телефону, например, услуги службы поддержки колл-центра.

Электронные услуги

Эти правила применяются только к э-услугам , которые вы предоставляете в электронном виде, и включают такие вещи, как:

- поставки изображений или текста, таких как фотографии, заставки, электронные книги и другие оцифрованные документы, например, PDF файлов

- поставки музыки, фильмов и игр, включая азартные и азартные игры, и программы по запросу

- Интернет-журналы

- поставка веб-сайтов или услуги веб-хостинга

- дистанционное обслуживание программ и оборудования

- поставки ПО и обновлений ПО

- рекламного места на сайте

Услуги, на которые не распространяются данные правила

Использование Интернета или каких-либо электронных средств связи только для общения или облегчения торговли не всегда означает, что бизнес предоставляет электронные услуги . Не считается использование Интернета в следующих целях:

Не считается использование Интернета в следующих целях:

- поставки товаров, заказ и обработка которых осуществляется в электронном виде

- запасы бумажных книг, информационных бюллетеней, газет или журналов

- услуги юристов и финансовых консультантов, консультирующих клиентов по электронной почте

- услуги бронирования или билетов на развлекательные мероприятия, размещение в гостиницах или прокат автомобилей

- образовательных или профессиональных курсов, содержание которых преподается преподавателем через Интернет или электронную сеть (другими словами, с использованием удаленной ссылки)

- Услуги по физическому ремонту компьютерной техники офлайн

- Рекламные услуги в газетах, на плакатах и на телевидении

Определение «электронная доставка»

Это касается электронных услуг , которые автоматически доставляются через Интернет или электронную сеть, где вмешательство человека минимально или вообще отсутствует. Это может быть:

Это может быть:

- , где продажа цифрового контента полностью автоматическая, например, потребитель нажимает кнопку «Купить сейчас» на веб-сайте и либо:

- контент загружается на устройство потребителя

- Потребитель получает автоматическое электронное письмо с содержанием

- , где продажа цифрового контента осуществляется в основном автоматически, и небольшой объем ручных операций не меняет характер поставки из электронной услуги.

Все электронных услуг , которые предоставляются в электронном виде таким образом, являются цифровыми услугами.

Примеры электронных расходных материалов и являются ли они «цифровыми услугами»

| Сервис | электронное обслуживание | С электронным питанием | Подпадает под эти правила |

|---|---|---|---|

| PDF документ, отправленный вручную продавцом по электронной почте | Есть | № | № |

| PDF документ, автоматически отправленный системой продавца по электронной почте | Есть | Есть | Есть |

| PDF документ автоматически скачивается с сайта | Есть | Есть | Есть |

| Стоковые фотографии доступны для автоматической загрузки | Есть | Есть | Есть |

| Онлайн-вебинар | № | № | № |

| Онлайн-курс, состоящий из предварительно записанных видеороликов и загружаемых файлов PDF | Есть | Есть | Есть |

| Онлайн-курс, состоящий из предварительно записанных видеороликов и загружаемых файлов PDF, а также поддержки со стороны преподавателя | Есть | № | № |

| Индивидуально заказываемый контент, отправляемый в цифровой форме, например фотографии, отчеты, медицинские результаты | Есть | № | № |

| Ссылка на онлайн-контент или загрузку отправлена вручную по электронной почте | Есть | Есть | Есть |

Это быстро меняющийся регион. Эти примеры не дают исчерпывающего и окончательного списка того, что считается цифровой услугой. Если вы не уверены, что ваши расходные материалы относятся к цифровым услугам, напишите по электронной почте: [email protected].

Эти примеры не дают исчерпывающего и окончательного списка того, что считается цифровой услугой. Если вы не уверены, что ваши расходные материалы относятся к цифровым услугам, напишите по электронной почте: [email protected].

Комплектные или несколько расходных материалов

Если вы поставляете пакет услуг или товары и услуги, вам необходимо решить, следует ли рассматривать весь пакет и облагать налогом как единую (связную) поставку или облагать налогом как несколько отдельных поставок.

Примеры комплектного расходного материала включают:

- технический журнал с дополнительным онлайн-контентом

- DVD с доступом к онлайн-трансляции контента

- музыка CD с цифровой загрузкой

Цифровой поставщик должен применять обычный подход к комплектным или упакованным расходным материалам.Ознакомьтесь с дополнительными техническими инструкциями о поставке и учете НДС.

Как определить, является ли ваш клиент юридическим лицом (налогоплательщиком) или частным потребителем

Если вы предоставляете цифровые услуги и ваш клиент не дает вам регистрационный номер плательщика НДС, вам необходимо:

- рассматривать его как поставку для бизнеса потребителю

- взимать НДС (или эквивалент), подлежащий уплате в стране покупателя

Если клиент не может предоставить регистрационный номер плательщика НДС, но утверждает, что он ведет бизнес, но не зарегистрирован в качестве плательщика НДС, например, потому что он ниже порогового значения для регистрации НДС в своей стране, вы можете принять другие доказательства бизнес-статуса вашего клиента.Например, ссылка на бизнес-сайт клиента или другие коммерческие документы.

Вы сами решаете, принимать ли альтернативные доказательства того, что клиент занимается бизнесом, и ваш клиент не может просить вас рассматривать поставку как бизнес-бизнес, если он не предоставил действительный регистрационный номер плательщика НДС.

Если вы согласны с тем, что ваш клиент занимается бизнесом, поставка не входит в сферу действия этих договоренностей между бизнесом и потребителем. В случае трансграничных поставок между предприятиями заказчик будет нести ответственность за учет любого НДС, подлежащего уплате налоговым органам своей страны.

Как определить местонахождение вашего потребителя

Местом предоставления трансграничных цифровых услуг является местонахождение потребителя, которое определяется тем, где он обычно проживает.

Например, для британского эмигранта, проживающего в Испании, местоположением будет Испания.

Место поставки «презумпций»

Чтобы попытаться упростить правила для некоторых поставок цифровых услуг, вы можете сделать предположение о месте, где предложение будет облагаться налогом.

Если применяются предположения, вам не нужно знать, в какой стране проживает потребитель цифровой услуги.

Это, в свою очередь, означает, что если предоставление цифровых услуг осуществляется через одно из этих мест, компании, предоставляющей услугу, не нужно получать какие-либо дополнительные доказательства, чтобы обосновать, в каком государстве-члене уплачивается НДС.

Типы материалов, на которые распространяется правило презумпции, включают в себя те места, где предоставляется цифровая услуга:

- через телефонную будку, телефонный киоск, точку доступа Wi-Fi, интернет-кафе, ресторан или вестибюль отеля (НДС будет уплачиваться там, где эти места на самом деле расположены, поэтому, если немецкий турист позвонит из телефонной будки в в Великобритании НДС будет уплачиваться в Великобритании)

- на борту транспорта, путешествующего между разными странами (НДС будет уплачиваться в месте отправления, например, если оператор парома предоставляет точку доступа Wi-Fi на борту судна, которая доступна для пассажиров за плату, НДС будет уплачиваться в месте отправления. вылета и не будет зависеть от места жительства пассажира)

- по стационарному телефону потребителя (НДС уплачивается там, где находится стационарный телефон потребителя)

- через мобильный телефон (местонахождением потребителя будет код страны на карте SIM , поэтому, если житель Великобритании загружает приложение на свой смартфон во время отпуска в Италии, НДС будет уплачиваться в Великобритании)

- в стране для почтового адреса, где находится декодер или отправлена карта просмотра (если у жителя Великобритании есть система спутникового телевидения в своем испанском загородном доме, НДС будет уплачиваться в Испании)

Обстоятельства, при которых презумпции не применяются

Если эти обстоятельства неприменимы, вы должны получить и сохранить доказательства, подтверждающие, в какой стране обычно находится ваш потребитель.

Примеры типа подтверждающих доказательств, которые будут принимать налоговые органы, включают:

- платежный адрес вашего потребителя

- IP-адрес устройства, используемого вашим потребителем.

- банковские реквизиты вашего потребителя

- код страны SIM-карты , используемой вашим потребителем

- — местонахождение стационарного стационарного телефона вашего потребителя, по которому предоставляется услуга.

- другая коммерчески значимая информация — например, информация о коде продукта, которая в электронном виде связывает продажу с определенной юрисдикцией

Компании, использующие платежные системы

Компания, занимающаяся поставками трансграничных цифровых услуг, должна получать и хранить 2 части информации в качестве доказательства того, где обычно проживает потребитель.Это показывает, что была начислена правильная ставка НДС, и она будет учтена в правильной налоговой юрисдикции. Для многих микро- и малых предприятий это требование может быть непростым. Для микро- и малых предприятий, использующих поставщиков платежных услуг, попробуйте следующий подход:

Для многих микро- и малых предприятий это требование может быть непростым. Для микро- и малых предприятий, использующих поставщиков платежных услуг, попробуйте следующий подход:

- в точке продажи спросите у потребителя сведения об их:

- платежный адрес, включая страну Телефонный номер

- , включая телефонный код страны

- , когда потребитель платит за цифровую услугу, вам необходимо получить от поставщика платежных услуг уведомление с указанием двухзначного кода страны проживания потребителя, указанного в его записях. Если две части информации совпадают, этого будет достаточно, чтобы определить местонахождение потребителя, и вы можете записать детали в свои бухгалтерские записи.Если информация не совпадает, вы должны связаться с потребителем и попросить его устранить несоответствие между двумя частями информации.

Место оказания образовательных услуг

Применение правил о месте предоставления услуг к образовательным услугам иногда может сбивать с толку. Мы привели следующие примеры, чтобы британские компании могли понять, как учитывать и взимать налоги с этих услуг.

Мы привели следующие примеры, чтобы британские компании могли понять, как учитывать и взимать налоги с этих услуг.

Услуги, оказываемые физическим лицом

Обучение, тренинги или аналогичные услуги, предоставляемые человеком через Интернет или электронную сеть (например, веб-семинар), не считаются услугой, предоставляемой электронным способом, потому что в их доставке участвует реальное лицо.Эти услуги не входят в сферу действия настоящего руководства.

Услуги, предоставляемые посредством автоматизированного обучения

Автоматизированное обучение не требует участия человека и, следовательно, представляет собой цифровую услугу.

Образовательные экзамены

Место предоставления услуг по образовательным экзаменам, например, выставление оценок или оценка заполненных экзаменационных работ, будет зависеть от того, требует ли услуга вмешательства человека или нет.

Например, цифровая служба — это когда студент должен заполнить и отправить онлайн-экзамен, который автоматически проверяется и оценивается компьютером. Но если услуга включает в себя оценку экзаменационной работы экспертом, это не будет цифровая услуга, на которую распространяются правила. Местом налогообложения будет место оказания услуги.

Но если услуга включает в себя оценку экзаменационной работы экспертом, это не будет цифровая услуга, на которую распространяются правила. Местом налогообложения будет место оказания услуги.

В этой таблице показаны примеры типичных поставок услуг по обучению бизнесу потребителю или экзаменов, а также место, где это предложение подлежит обложению налогом.

| Вид экспертизы | Правила между бизнесом и потребителем с 1 января 2015 года |

|---|---|

| Допуск на мероприятие (не электронная услуга) | Место проведения мероприятия |

| Дистанционное обучение с использованием вебинаров или удаленных репетиторов (не электронная услуга) | Место нахождения поставщика |

| Автоматизированное обучение (без участия человека) (электронная услуга) | Адрес или место жительства потребителя |

| Экзаменационные услуги — участие человека | Образование по месту обучения |

| Экзаменационные услуги автоматизированные | Адрес или место жительства потребителя |

Цифровые порталы, платформы, шлюзы и торговые площадки

Если вы предоставляете электронных услуг потребителям через интернет-портал, шлюз или торговую площадку, вам необходимо определить, осуществляете ли вы поставку потребителю или оператору платформы.

Оператор платформы сообщает потребителю, если оператор платформы идентифицировал вас как продавца, но устанавливает общие положения и условия, разрешает оплату или обрабатывает доставку или загрузку цифровой услуги. Тогда оператор платформы будет нести ответственность за учет уплаты НДС, взимаемой с потребителя.

Цифровые площадки и учет НДС

Если вы используете цифровую платформу, через которую третьи стороны продают электронных услуг , вы обязаны учитывать НДС с этих продаж, если вы не выполняете все следующие условия:

- цифровые платформы и все остальные, участвующие в поставках, должны указать поставщика в своих договорных соглашениях

- счета-фактуры, счета-фактуры или товарные квитанции должны указывать на поставщика и предоставленную услугу

- цифровые платформы не должны:

- авторизовать оплату потребителю

- разрешить доставку

- устанавливает общие условия продажи

Если вы не соответствуете всем этим условиям:

- вы должны относиться к продажам сторонних электронных услуг , как если бы они были вашими собственными

- вы должны декларировать любой подлежащий уплате НДС

- ответственность за учет любого НДС возвращается к лицу, которое предоставило вам, если вы оказываете посреднические услуги этому лицу

Как уточнить свой статус

Из-за этих условий подавляющее большинство цифровых платформ должны будут учитывать НДС при продажах третьим лицам. Но если вы не уверены в своей ответственности, прочтите руководство по разрешениям, не предусмотренным законом.

Но если вы не уверены в своей ответственности, прочтите руководство по разрешениям, не предусмотренным законом.

Роль платежных сервисов

Если ваша единственная роль в поставке — обеспечение обработки платежей, вы не рассматриваете как цифровую платформу, и вам не нужно учитывать НДС.

Новые правила ЕС 2021 по НДС для электронной торговли — Обновления

Европейский Союз (ЕС) вносит важные изменения в правила налога на добавленную стоимость (НДС), которые вступают в силу 1 июля 2021 года.Это повлияет на предприятия, которые продают товары через границы стран ЕС (также известные как дистанционные продавцы), и предприятия, экспортирующие товары покупателям в ЕС.

Эти изменения приведут к упрощению процедур и сокращению объема администрирования, а также, возможно, к более широким последствиям для того, как торговцы ведут бизнес в ЕС. В этом руководстве представлен обзор предстоящих значительных изменений, того, как они повлияют на продавцов, продающих покупателям в ЕС, и как обновить налоговые настройки в Shopify, чтобы они соответствовали этим изменениям.

Каковы изменения в дистанционной торговле товарами внутри ЕС?

Есть три основных изменения, которые влияют на порог НДС, ставку, применяемую для международных заказов, и налоговую декларацию для предприятий ЕС:

- Правила окончания дистанционной продажи пороговых значений. В настоящее время продавцы из ЕС должны регистрироваться в качестве плательщика НДС в других странах ЕС, как только они достигают определенного порогового значения для страны. Например, 100 000 евро для Германии и 35 000 евро для Франции.С 1 июля эти пороги дистанционной продажи будут сняты. Трансграничные продавцы будут обязаны взимать ставку НДС страны проживания покупателя с момента их первой продажи, если не применяется пороговое значение для микробизнеса.

- Новый порог для микробизнеса в масштабах всего ЕС. Существует новое исключение для микропредприятий, учрежденных в одной стране ЕС, с объемом продаж не более 10 000 евро в каждый из последних двух лет. Продавцы, которые имеют право на это освобождение, могут продолжать взимать местную ставку НДС той страны ЕС, откуда отправляется груз, для всех стран ЕС, в которые они отправляют, и продолжать переводить в местный налоговый орган.

- Единое окно (OSS). Продавцы теперь могут подавать единую декларацию по НДС, известную как заполнение OSS, которая работает для нескольких стран ЕС, не требует. требует индивидуальной налоговой регистрации для каждой из этих стран. Продавцы могут использовать OSS для подачи и перечисления НДС для любой страны ЕС, в которую они отправляют, при условии, что это не их родная страна, или внутренние поставки в стране, где у них есть физическое местонахождение или складские запасы. В этих отмеченных странах продавцы должны продолжать подавать местную декларацию.OSS упрощает процесс подачи заявок и избавляет их от проблем с регистрацией в нескольких странах. Торговец должен подавать ежеквартальную электронную декларацию по НДС через свой внутренний портал OSS и обеспечивать учет всех правомочных продаж OSS в течение 10 лет.

Продавцы, которые имеют право на это освобождение, могут продолжать взимать местную ставку НДС той страны ЕС, откуда отправляется груз, для всех стран ЕС, в которые они отправляют, и продолжать переводить в местный налоговый орган.

Продавцы, которые имеют право на это освобождение, могут продолжать взимать местную ставку НДС той страны ЕС, откуда отправляется груз, для всех стран ЕС, в которые они отправляют, и продолжать переводить в местный налоговый орган.

С 1 июля 2021 года Shopify автоматически обновит налоговые настройки, чтобы взимать ставку НДС страны доставки покупателя для продаж в ЕС. Продавцы из ЕС, которые имеют право на освобождение от налогообложения микробизнеса и хотят продолжать взимать НДС по ставке вашей страны, вам необходимо обновить настройки налогообложения в Shopify, чтобы отразить это.

Для тех, кто не имеет права на освобождение от налога на микробизнес, у вас есть возможность либо подать единую декларацию по НДС для всего ЕС (подача в единое окно), либо отправить отдельную декларацию по НДС для каждой страны ЕС, которую вы отправляете. в (Регистрация в зависимости от страны). Обновите налоговые настройки в Shopify на основе выбора, наиболее подходящего для вашего бизнеса.

Обновите налоговые настройки в ShopifyКакие изменения коснутся предприятий, экспортирующих товары покупателям в ЕС?

Существуют два основных изменения, которые повлияют на порог НДС и порядок подачи налоговых деклараций для предприятий, не входящих в ЕС:

- Все заказы, отправленные в ЕС, теперь облагаются НДС. До 1 июля 2021 года, когда покупатели в ЕС приобретают товары, отправленные из страны за пределами этого региона, на общую сумму менее 22 евро, они освобождаются от уплаты НДС. С 1 июля 2021 года покупатели будут обязаны платить НДС со всех покупок до 150 евро. НДС и пошлины на импорт будут по-прежнему применяться к заказам, превышающим этот порог. Продавцы, доставляющие товары покупателям из ЕС из-за пределов ЕС, могут выбрать взимание НДС с заказов на сумму менее 150 евро, чтобы упростить процесс покупки и доставки для своих клиентов.Если продавцы решат не взимать НДС при экспорте в ЕС ниже 150 евро, с клиентов будет взиматься плата при доставке товаров перевозчиком.

- Импортная подача заявки от службы единого окна (IOSS). Продавцы, которые предпочитают взимать НДС с заказов на сумму менее 150 евро, должны использовать недавно введенную импортную OSS (IOSS) для подачи единой ежемесячной декларации по НДС для всех экспортных товаров с низкой стоимостью в ЕС. Продавцам из стран, не входящих в ЕС, которые решат использовать IOSS, возможно, потребуется назначить посредника по НДС.

До 1 июля 2021 года, когда покупатели в ЕС приобретают товары, отправленные из страны за пределами этого региона, на общую сумму менее 22 евро, они освобождаются от уплаты НДС. С 1 июля 2021 года покупатели будут обязаны платить НДС со всех покупок до 150 евро. НДС и пошлины на импорт будут по-прежнему применяться к заказам, превышающим этот порог. Продавцы, доставляющие товары покупателям из ЕС из-за пределов ЕС, могут выбрать взимание НДС с заказов на сумму менее 150 евро, чтобы упростить процесс покупки и доставки для своих клиентов.Если продавцы решат не взимать НДС при экспорте в ЕС ниже 150 евро, с клиентов будет взиматься плата при доставке товаров перевозчиком.

До 1 июля 2021 года, когда покупатели в ЕС приобретают товары, отправленные из страны за пределами этого региона, на общую сумму менее 22 евро, они освобождаются от уплаты НДС. С 1 июля 2021 года покупатели будут обязаны платить НДС со всех покупок до 150 евро. НДС и пошлины на импорт будут по-прежнему применяться к заказам, превышающим этот порог. Продавцы, доставляющие товары покупателям из ЕС из-за пределов ЕС, могут выбрать взимание НДС с заказов на сумму менее 150 евро, чтобы упростить процесс покупки и доставки для своих клиентов.Если продавцы решат не взимать НДС при экспорте в ЕС ниже 150 евро, с клиентов будет взиматься плата при доставке товаров перевозчиком. Продавцам из стран, не входящих в ЕС, которые решат использовать IOSS, возможно, потребуется назначить посредника по НДС.

Продавцам из стран, не входящих в ЕС, которые решат использовать IOSS, возможно, потребуется назначить посредника по НДС. С 1 июля 2021 года Shopify автоматически обновит налоговые настройки, чтобы взимать ставку НДС страны доставки покупателя для заказов в ЕС.Сюда входят заказы, отправленные из фулфилмент-центра в ЕС в место в ЕС.

У вас есть возможность либо подать единую декларацию по НДС для всего ЕС (подача в единое окно), либо подать отдельную декларацию по НДС для каждой страны ЕС, в которую вы отправляете (регистрация для конкретной страны). Обновите налоговые настройки в Shopify на основе выбора, наиболее подходящего для вашего бизнеса.

Если вы отправляете товары в ЕС из стран, не входящих в этот регион, и хотите взимать НДС с заказов на сумму до 150 евро, вам необходимо обновить свои налоговые настройки, указав свой номер плательщика НДС импортной службы единого окна, который позволит вам отправить единый перевод НДС для всего ЕС.

Часто задаваемые вопросы (FAQ)

1. Как я могу зарегистрироваться в OSS?

В каждом государстве-члене ЕС будет онлайн-портал OSS, на котором вы можете зарегистрироваться. Эта единая регистрация будет действительна для всех продаж потребителям в других странах-членах ЕС, где вы не присутствуете физически.

2. В какой стране ЕС мне следует зарегистрироваться в OSS?

Продавцы из ЕС должны зарегистрироваться в стране своего учреждения.Торговцы из стран, не входящих в ЕС, в принципе должны регистрироваться в стране начала перевозки. Если товары доставляются из нескольких стран ЕС, продавец, не входящий в ЕС, может выбрать страну ЕС, в которой он хочет зарегистрироваться. Проконсультируйтесь с налоговым специалистом, чтобы убедиться, что вы делаете правильный выбор для своего бизнеса.

3. Что мне делать, чтобы использовать OSS?

Что мне делать, чтобы использовать OSS?

Если вы используете OSS, вам необходимо:

- Применять ставку НДС государства-члена, в которое товары отправляются или где услуги облагаются налогом

- Взыскание НДС с покупателя при дистанционной продаже товаров внутри ЕС или при поставке услуг

- Подавайте ежеквартальную электронную декларацию по НДС через портал OSS государства-члена, в котором вы зарегистрированы для OSS

- Совершайте ежеквартальную оплату НДС, заявленного в декларации по НДС, государству-члену, в котором вы зарегистрированы для OSS

- Вести учет всех отвечающих требованиям квитанций о продаже OSS

- Обновите свои налоговые настройки в Shopify, указав свой регистрационный номер плательщика НДС OSS .

Регистрация в OSS упрощает процесс подачи и избавляет вас от необходимости регистрироваться в нескольких странах.

5. Применяется ли НДС к заказам с налогом или без налога?

Порог в 150 евро не включает налоги и относится только к стоимости товаров (за исключением транспортных расходов и расходов на страхование, если они не включены в цену и не указаны отдельно в счете).

6.Почему я должен регистрироваться в IOSS как продавец за пределами ЕС, продающий в ЕС?

Для продавцов, которые предпочитают взимать НДС при оформлении заказа на товары с низкой стоимостью от покупателей на всей территории ЕС, IOSS разрешит подачу единой декларации. Кроме того, импортные товары, вероятно, будут обрабатываться таможенными органами быстрее. Без IOSS поставки могут быть остановлены на границе для проверки стоимости, что может привести к задержкам доставки и / или дополнительному начислению НДС.

7.Я не уверен, как недавние изменения НДС в ЕС повлияли на мой бизнес. Что я должен делать?

Если вы не знаете, как эти изменения повлияют на ваш бизнес, вам следует обратиться в Европейский Союз или к налоговому консультанту. Вы также можете назначить представителя, например юриста или бухгалтера, ответственного за вашу налоговую отчетность и платежи.

Вы также можете назначить представителя, например юриста или бухгалтера, ответственного за вашу налоговую отчетность и платежи.

8. Как я могу получить помощь в регистрации плательщика НДС и подаче налоговой декларации?

Вот несколько поставщиков услуг, которые могут помочь вам зарегистрироваться в качестве плательщика НДС и подать декларацию по НДС.

9. Является ли Shopify торговой площадкой или посредником?Shopify не является ни торговой площадкой, ни посредником.

10. Как я могу гарантировать, что покупатели, посещающие мой интернет-магазин, увидят цены с учетом налогов в зависимости от их пункта назначения?

Есть два шага, чтобы убедиться, что покупатель видит цены с учетом налогов в зависимости от его пункта назначения:

а) В настройках налогов в Shopify убедитесь, что «Включать или исключать налог в зависимости от страны вашего клиента» выбрано. б) Убедитесь, что ваши клиенты могут просматривать цены в своей стране с помощью переключателя страны. Вы можете установить приложение Shopify Геолокация, чтобы покупатели получали запрос на подтверждение своего местоположения при автоматическом просмотре вашего магазина, или вы можете встроить селектор страны в вашу тему.

б) Убедитесь, что ваши клиенты могут просматривать цены в своей стране с помощью переключателя страны. Вы можете установить приложение Shopify Геолокация, чтобы покупатели получали запрос на подтверждение своего местоположения при автоматическом просмотре вашего магазина, или вы можете встроить селектор страны в вашу тему.Vat Phou — объект всемирного наследия

Южный Лаос всегда был довольно труднодоступным. Однако и здесь все меняется, хотя и медленно. Я был счастлив открыть для себя прямой рейс из Хошимина во Вьетнаме в Паксе (главный транспортный узел в Южном Лаосе).Lao Airlines начали это только в прошлом году, и мне интересно, как долго они будут это делать, ведь на моем рейсе было всего 20 пассажиров. Сам Паксе кажется невероятно тихим и медленным, особенно когда вы только что приехали из Вьетнама, как и я. Вы можете легко прогуляться посреди улиц в центре города. В брошюре Lao Airlines это точно описано: «Это не хаос, это Лаос»!

Так как у меня было достаточно времени, я решил попробовать добраться до Ват Фу на общественном транспорте. Путеводители и форумы в Интернете не могли дать мне четких указаний, как это сделать. Итак, я выехал рано (до 7 часов утра) в поисках сонгтеу для Чампасака. Короче говоря: они существуют, но исчезнут только утром, когда жители Чампасака закончат свои продажи и покупки на рынке Паксе. В итоге я арендовал целый сонгтеу вместе с итальянским парнем, который тоже застрял.

Путеводители и форумы в Интернете не могли дать мне четких указаний, как это сделать. Итак, я выехал рано (до 7 часов утра) в поисках сонгтеу для Чампасака. Короче говоря: они существуют, но исчезнут только утром, когда жители Чампасака закончат свои продажи и покупки на рынке Паксе. В итоге я арендовал целый сонгтеу вместе с итальянским парнем, который тоже застрял.

Мы прибыли в Чампасак незадолго до 10 часов. Я взял напрокат велосипед и проехал оставшиеся 8 км до Ват Фоу.В марте в Лаосе 10 часов утра уже довольно жарко. К счастью, дорога хорошо вымощена, ровная и прямая. Ват Фоу — большой комплекс. У входа находится археологический музей. Здесь показаны некоторые лингамы, а также другие предметы, найденные в чане. Это всего лишь одна комната, не очень впечатляющая. Потом еще пара сотен метров до археологического комплекса. Могу взять с собой велосипед (туда тоже ходят автобусы). Все это в чистом поле, очень мало тени.

Комплекс состоит из 3 частей: нижней, средней и высокой. Части соединены ступенями — ступеньками много, ступеньками крутыми, иногда опасными. Вы пройдете мимо рыжеволосых туристов, отдыхающих на камнях у лестницы. И все мы терпим это, чтобы добраться до высшей точки, церемониального комплекса. Но нижняя часть показалась мне более впечатляющей: старая пешеходная дорожка с прекрасным видом на гору Фоу Као в форме линга и франжипани, окружающие лестницу, ведущую вверх.

А потом мне пришлось вернуться в Паксе. Здесь все указания в путеводителе замолчали.Ответ: днем нет общественного транспорта из Тямпасака в Паксе. По крайней мере, мне никто не мог указать на это. Я поспрашивал в нескольких гостевых домах, но все, что они придумали, было «завтра рано утром». Так что мне пришлось импровизировать, чтобы вернуться обратно. Я планировал просто стоять на обочине дороги в правильном направлении и пробовать каждую проезжающую машину. К счастью, мне не пришлось — я зашел в еще один ресторан, чтобы попросить транспорт до Паксе, и нашел водителя и гида, которые просто «доставляли» двух своих гостей на лодку. Им пришлось вернуться в Паксе пустыми, и они были счастливы взять меня с собой (конечно, за небольшие деньги). Оглядываясь назад, я думаю, что лучше всего остаться на ночь в Тямпасаке и отправиться в Ват-Фу рано утром. Это атмосферный сайт.

Vat Phou для сектора гостеприимства, продленном на шесть месяцев, Риши Сунак объявляет о

Снижение НДС правительством для оказания помощи гостиничному сектору во время кризиса с коронавирусом продлено еще на шесть месяцев, канцлер объявил.

Риши Сунак сообщил Палате общин в четверг, что временное сокращение с 20 до 5 процентов продлится до 31 марта.

«Последний шаг, который я делаю сегодня, — поддержка двух из наиболее пострадавших секторов, гостиничного бизнеса и туризма», — сказал он депутатам.

«Согласно текущим планам, их ставки НДС увеличатся с 5% до стандартной ставки в 20% 13 января.

» Итак, чтобы поддержать более 150 000 предприятий и помочь защитить 2,4 миллиона рабочих мест в зимний период, я объявляя сегодня, что мы отменяем запланированное повышение и сохраним более низкую ставку НДС в размере 5% до 31 марта следующего года. «

«

Снижение НДС было введено в начале этого года правительством, чтобы помочь ресторанам, пабам и отелям, которые сильно пострадали от пандемии и связанных с ней мер социального дистанцирования.

Налог на товары и услуги включен в цены отображается в магазинах и в меню. 15-процентное сокращение применяется к еде и безалкогольным напиткам, проживанию и посещению туристических достопримечательностей, по данным Министерства финансов.

Некоторые фирмы отложили сбережения, чтобы остаться на плаву, в то время как другие прошли снижение налогов для потребителей в виде более низких цен, чтобы привлечь внимание людей летом.

«Объявление о дальнейших ограничениях стало значительным ударом молота, который неизбежно подавит торговлю», — заявила она в заявлении, сделанном после объявления об уплате НДС.

«Было крайне важно, чтобы сегодня канцлер оказал поддержку, которая была специально нацелена на сектор гостеприимства, который пострадал сильнее, чем любой другой.

» Канцлер снова дал нам некоторые основания для позитивных настроений, но мы призываем его продолжить торговлю. конкретные меры по удержанию людей в работе.

Новости Великобритании в картинках

Показать все 501/50 Новости Великобритании в картинках

Новости Великобритании в картинках

24 декабря 2021 года

Люди стоят на вокзале Кингс-Кросс в канун Рождества в Лондоне

Reuters

Новости Великобритании в картинках

23 декабря 2021 года

Рождественские покупатели заполняют автостоянку в торговом парке Fosse в Лестер

PA

Новости Великобритании в фотографиях

22 декабря 2021 года

Солнце встает за камнями, когда люди собираются на зимнее солнцестояние в Стоунхендже.

Getty

Новости Великобритании в фотографиях

21 декабря 2021 года

Люди принимают участие в купании в день зимнего солнцестояния на пляже Портобелло в Эдинбурге, чтобы отметить день солнцестояния и засвидетельствовать рассвет после самой длинной ночи в году

PA

Новости Великобритании в картинках

20 декабря 2021 года

Сотрудник аукциона демонстрирует птицу покупателям и продавцам, посещающим рождественскую распродажу птицы в Йоркском аукционном центре в Мертоне

PA

Британские новости в картинках

19 декабря 2021 года

Жоао Моутиньо из «Вулверхэмптон Уондерерс» наблюдает за матчем Премьер-лиги между «Вулверхэмптоном Уондерерс» и «Челси» на Molineux

Getty Images

Новости Великобритании в фотографиях

18 декабря 2021 года

Грузовые автомобили в очереди в порту Дувра в Кенте

2 UK PA news

22 UK PA фото17 декабря 2021 года

Новоизбранная депутат-либерал-демократ Хелен Морган, буш. Первый «пузырь Бориса», который держит коллега Тим Фаррон, когда она празднует победу на дополнительных выборах в Северном Шропшире

Первый «пузырь Бориса», который держит коллега Тим Фаррон, когда она празднует победу на дополнительных выборах в Северном Шропшире

PA

Новости Великобритании в фотографиях

16 декабря 2021 года

Брюссельскую капусту собирают рабочие во время приготовления в период рождественских праздников недалеко от Бостона в Линкольншире

PA

Новости Великобритании в фотографиях

15 декабря 2021 года

Льюис Хэмилтон стал рыцарем-холостяком принцем Уэльским в Виндзорском замке

PA

Новости Великобритании в фотографиях

14 декабря 2021 года

Здания Royal Liver, окруженные ранним утренним туманом в Ливерпуле

PA

Новости Великобритании в фотографиях

13 декабря 2021 года

Люди выстраиваются в очередь у входа в центр вакцинации Covid-19 в больнице Святого Томаса в Вестминстер

Getty Images

Новости Великобритании в фотографиях

12 декабря 2021 года

Люди принимают участие в Большом Лидсе Sa nta Dash в парке Раундхей, Лидс

PA

Новости Великобритании в фотографиях

11 декабря 2021 года

Люди прибывают в центр вакцинации против Covid-19 на Элланд-роуд в Лидсе,

PA

Новости Великобритании в фотографиях

10 Декабрь 2021 г.

Стелла Морис обращается к средствам массовой информации после того, как правительство США выиграло свой ходатайство в Высоком суде об отмене решения судьи не экстрадировать основателя WikiLeaks Джулиана Ассанжа

PA

Новости Великобритании в картинках

9 декабря 2021 года

Верблюдов ведут вокруг собора Солсбери во время репетиции службы в канун Рождества

PA

Новости Великобритании в фотографиях

8 декабря 2021 года

Маргарет Кинан и медсестра Мэй Парсонс, через год после того, как Маргарет стала первым человеком в Великобритании, получившим вакцину Pfizer

PA

Новости Великобритании в фотографиях

7 декабря 2021 года

Снегопад в Ледхиллс, Южный Ланаркшир, когда шторм Барра обрушился на e Великобритания с сильными ветрами, сильным дождем и снегом

PA

Новости Великобритании в фотографиях

6 декабря 2021 года

Человек пытается избежать брызг на набережной Нью-Брайтона в Уолласи, поскольку Великобритания готовится к прибытию Storm Barra

Getty

Новости Великобритании в фотографиях

5 декабря 2021 года

Люди запускают воздушные шары во время дани шестилетнего Артура Лабинджо-Хьюза возле бывшего адреса Эммы Тастин в Солихалле, Уэст-Мидлендс, где он был убит мачехой

PA

Новости Великобритании в картинках

4 декабря 2021 года

Люди идут по рождественской ярмарке на Трафальгарской площади

Reuters

Новости Великобритании в картинках

3 декабря 2021 года

Пешеход несет собаку, уклоняясь от покупок. Оксфорд-стрит в центре Лондона

Оксфорд-стрит в центре Лондона

AFP / Getty

Новости Великобритании в фотографиях

2 декабря 2021 года

Герцогиня Кембриджская осматривает F яйцо аберге в музее Виктории и Альберта

Getty

Новости Великобритании в картинках

1 декабря 2021 года

Сурикаты в Лондонском зоопарке с адвент-календарем

PA

Новости Великобритании в картинках

30 ноября 2021 года

Workers put последние штрихи к рождественской елке на Трафальгарской площади в преддверии церемонии зажжения в конце недели

PA

Новости Великобритании в фотографиях

29 ноября 2021 года

Министра внутренних дел Прити Патель встречает полицейская собака на специальной поминальной службе по Встретился сержант полиции Матиу Ратана

Гетти

Новости Великобритании в фотографиях

28 ноября 2021 года

Рияд Марез из «Манчестер Сити» сражается за владение мячом с Аароном Крессуэллом из «Вест Хэм Юнайтед» во время матча в «Этихад» во время снегопада

Манчестер Сити / Гетти

Новости Великобритании в фотографиях

27 ноября 2021 года

Жители очищают ветви от упавшего дерева i n Биркенхед, северо-запад Англии, когда «шторм Арвен» вызвал редкое предупреждение о «красной погоде»

AFP через Getty Images

Новости Великобритании в фотографиях

3 декабря 2021 года

На снимке с воздуха показан рабочий, использующий квадроцикл с прицепом для перевозки свежесобранных деревьев на ферме Pimms Christmas Tree в Матфилде, юго-восток Англии

AFP via Getty

Новости Великобритании в фотографиях

26 ноября 2021 года

Покупатель просматривает рождественские елки для продажи в Pines and Needles в Далвиче, Лондон

Reuters

Новости Великобритании в картинках

25 ноября 2021 года

Журчание сотен тысяч скворцов пролетает над полем в сумерках в Камбрии, недалеко от границы с Шотландией

PA

Новости Великобритании в картинках

3 декабря 2021 года

Пешеход несет собаку, уклоняющуюся от покупателей на Оксфорд-стрит в центре Лондона

AFP / Getty

Новости Великобритании в фотографиях

90 659 24 ноября 2021 года Мигрантам помогают сойти на берег со спасательной шлюпки RNLI (Королевское национальное учреждение спасательных шлюпок) на пляже в Дандженессе, на юго-восточном побережье Англии, 24 ноября 2021 года, после того как они были спасены при пересечении Ла-Манша.

AFP через Getty Images

Новости Великобритании в фотографиях

23 ноября 2021 года

Гроб сэра Дэвида Амесса несут мимо политиков, включая бывших премьер-министров сэра Джона Мейджора, Дэвида Кэмерона и Терезу Мэй, спикера Палаты общин Сэр Линдси Хойл, министр внутренних дел Прити Патель и премьер-министр Борис Джонсон во время заупокойной мессы по депутату в Вестминстерском соборе в центре Лондона

PA

Новости Великобритании в картинках

22 ноября 2021 года

Сцена в «Восстании драконов», Нортон Фицваррен , Сомерсет, где полиция начала расследование убийства после того, как два человека были найдены мертвыми

Том Рен / SWNS

Новости Великобритании в фотографиях

21 ноября 2021 года

Акушерка из Лондона Сара Магглтон, 27 лет, принимает участие в марше с Акушерки в центре Лондона, чтобы осветить кризис в сфере услуг по беременности и родам

PA

Новости Великобритании в картинках

20 ноября 2021 года

Poli Офицеры CE следят за тем, как активисты по борьбе с изменением климата садятся и блокируют движение во время акции протеста в знак солидарности с активистами группы Insulate Britain, получившими тюремные сроки за перекрытие дорог, на мосту Ламбет в центре Лондона

AFP via Getty Images

Новости Великобритании в фото

19 ноября 2021 года

Гигантская инсталляция премьер-министра Бориса Джонсона, сделанная из переработанной одежды, выставлена в Manchester Central в рамках Манчестерской ярмарки искусств, что является «тревожным сигналом для премьер-министра по вопросу о текстильных отходах»

PA

Новости Великобритании в фотографиях

18 ноября 2021 года

Сцена в центре переработки отходов в Стерте, недалеко от Девизеса в Уилтшире, после того как было взято под контроль большое пламя. Пожар вспыхнул в среду вечером, сообщила пожарная служба, и местным жителям посоветовали держать окна и двери закрытыми из-за большого количества дыма

Пожар вспыхнул в среду вечером, сообщила пожарная служба, и местным жителям посоветовали держать окна и двери закрытыми из-за большого количества дыма

PA

Новости Великобритании в фотографиях

17 ноября 2021 года

Солнце восходит над югом Маяк Шилдс, на северо-восточном побережье Англии

PA

Новости Великобритании в фотографиях

16 ноября 2021 года

Ансер Майтхили Виджаякумар в начале празднования Дивали 2021 года на площади Святого Андрея в Эдинбурге

PA

Новости Великобритании в фотографии

15 ноября 2021 года