Расчет налога на имущество 2019: Налоговый калькулятор — Расчет земельного налога и налога на имущество физических лиц | ФНС России

Расчет налога на имущество физических лиц по кадастровой стоимости

]]>Подборка наиболее важных документов по запросу Расчет налога на имущество физических лиц по кадастровой стоимости (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Расчет налога на имущество физических лиц по кадастровой стоимости Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 399 «Общие положения» главы 32 «Налог на имущество физических лиц» НК РФ»Исходя из положений пункта 1 статьи 399, статьи 400, пункта 1 статьи 402 и пункта 1 статьи 403 Налогового кодекса Российской Федерации, а также с учетом того, что Н. как собственник нежилых помещений с кадастровыми номерами N, N, К. — с кадастровым номерами N, а С.А. — с кадастровым номером N, являются плательщиками налога на имущество физических лиц, исчисляемого из кадастровой стоимости объектов недвижимости, в связи с чем также имеют право на пересмотр кадастровой стоимости спорных объектов недвижимости, рыночная стоимость которых определена в соответствии с требованиями законодательства Российской Федерации в сфере оценочной деятельности.

Подборка судебных решений за 2019 год: Статья 402 «Налоговая база» главы 32 «Налог на имущество физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Суд пришел к выводу о правомерном включении здания, в котором расположены принадлежащие налогоплательщику помещения, в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, и о наличии у налогоплательщика обязанности исчислять налог на имущество физических лиц исходя из кадастровой стоимости принадлежащих ему помещений. Суд установил, что здание включено в перечень на основании акта осмотра фактического использования здания, которым подтверждено использование не менее 20 процентов его общей площади для размещения торговых объектов (магазинов), и сделал вывод о соответствии здания критериям, установленным ст. 378.2 НК РФ, законности включения его в перечень как торгового центра.

Важная информация для собственников имущества — Объявления — События

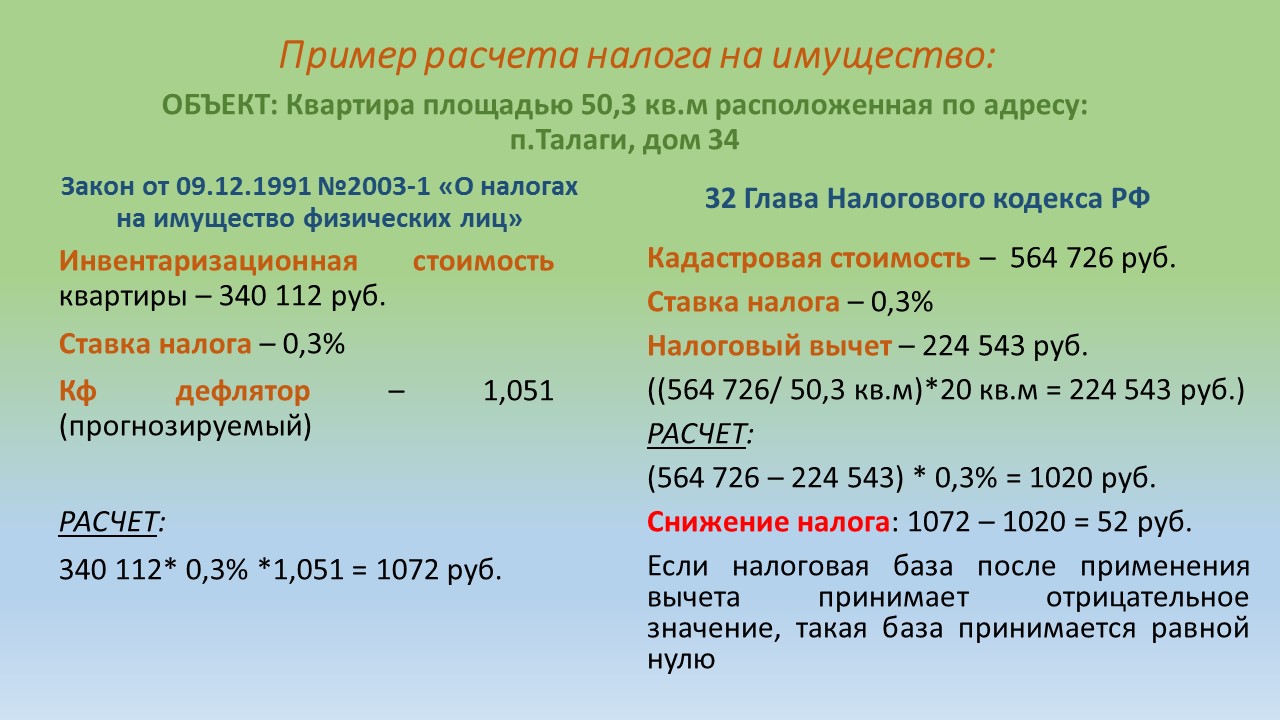

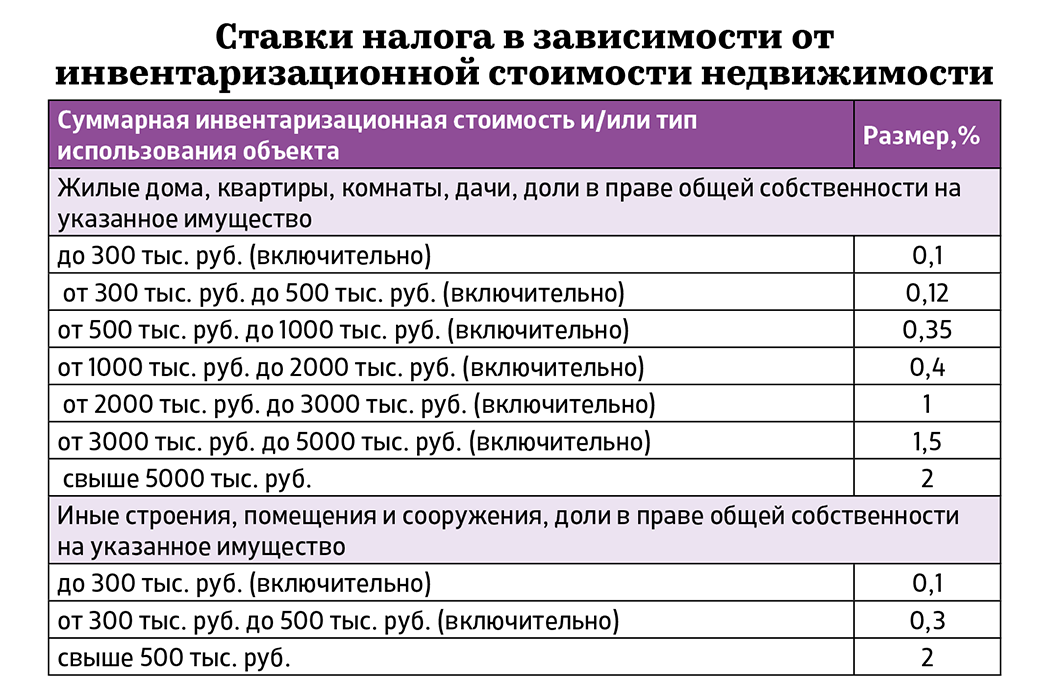

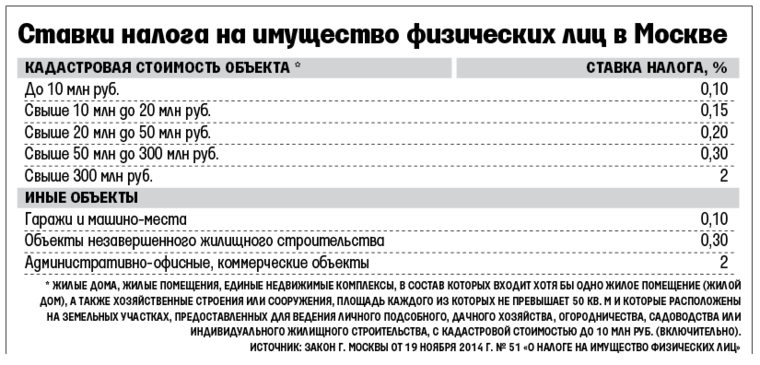

При исчислении налога на имущество исходя из кадастровой стоимости имущества применяются вычеты в виде уменьшения кадастровой стоимости на 20 кв.м. по квартире, 10 кв.м.- комната, 50 кв.м. — дом.

В Приморском крае расчет налога с кадастровой стоимости не введен. Для Приморья налоговой базой для расчета имущественного налога для физических лиц по-прежнему остается стоимость, полученная при инвентаризации объектов недвижимости. За 2017 год налог на имущество исчислен от инвентаризационной стоимости по состоянию на 01.01.2013 и умножен на коэффициент дефлятор 1,425.

Налог на имущество физических лиц, исходя из кадастровой стоимости, будет исчислен собственникам объектов с года введения в Приморском крае такого нового порядка исчисления налога.

Любой налогоплательщик может самостоятельно рассчитать налог на имущество физических лиц, воспользовавшись сервисом на сайте ФНС России «Налоговый калькулятор – Расчет земельного налога и налога на имущество физических лиц» https://www. nalog.ru/rn25/service/nalog_calc/ .

nalog.ru/rn25/service/nalog_calc/ .

В соответствии с Налоговым кодексом льготы по налогу на имущество предоставляются 15 категориям физических лиц, в том числе, инвалидам I и II группы, пенсионерам и другим категориям. Дополнительные льготы устанавливаются нормативными правовыми актами органов муниципальных образований. Ознакомиться с перечнем налоговых льгот по всем имущественным налогам можно обратившись к сервису на сайте ФНС России «Справочная информация о ставках и льготах по имущественным налогам».

Важно знать, что льгота предоставляется только в отношении одного объекта налогообложения каждого вида (квартира, часть квартиры или комната, жилой дом или часть жилого дома, хозпостройка менее 50 кв.м, гараж или машино-место) по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Если у льготника пенсионера, например 2 квартиры, то он представляет в налоговый орган по своему выбору до 1 ноября года Уведомление о выбранной квартире, в отношении которой он хочет получить льготу.

До 1 ноября 2018 года можно подать Уведомление о выбранном объекте для того, чтобы налоговый орган учел это при расчете налога на имущество в 2019 году за 2018 год.

Если в 2017 году уведомление о выбранном объекте для расчета налога за 2017 год льготником не представлено, то льгота обязательно самостоятельно представляется налоговым органом по тому объекту, по которому исчислена наибольшая сумма налога на имущество.

За 2017 год налоговые платежи, рассчитанные с учетом имеющихся льгот, направляются налогоплательщикам почтовым отправлением. Физические лица, имеющие доступ к электронному сервису на сайте ФНС России «Личный кабинет налогоплательщика для физических лиц», получают налоговые уведомления на уплату налогов только в электронной форме. Уведомления им по почте на бумажном носителе не направляются.

За 2017 год уплата налогов производится не позднее 3 декабря 2018 года. Аналогично предоставляется вычет по земельному налогу в размере 600 кв.м. в отношении одного земельного участка для 8 категорий граждан, в том числе инвалидам I и II группы, пенсионерам (п.

В случае, если физлицо, имеющее право на льготы по имущественным налогам или вычет по земельному налогу ранее пользовалось налоговыми льготами, в т.ч. по другим налогам (например, инвалид I группы был освобожден от транспортного налога, или пенсионер использовал льготу по НИФЛ и т.п.), то льгота и вычет будет применяться автоматически на основании имеющихся у налогового органа сведений, без необходимости дополнительных обращений (заявлений, уведомлений) от налогоплательщика

Для тех, кто с налогового периода 2018 года впервые получит право на вычет и ранее не пользовался налоговыми льготами (например, при достижении пенсионного возраста в течение 2018 года), необходимо подать в налоговый орган заявление о предоставлении такой льготы по форме, предусмотренной приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

| Расчет налогооблагаемой стоимости для группы 4 (для двух типов объектов движимого имущества) | |||||

|

|

|||||

| а) Объекты, имеющие двигатель внутреннего сгорания | Справочная информация | ||||

Рабочий объем двигателя (куб. |

* Ошибка | ||||

| Вид транспорта | Легковые автомобили, фургоны и пикапы на базе легковых автомобилейГрузовые автомобили, автобусы, микроавтобусыСамоходные машины и/или механизмы: тракторы, комбайны, дорожно-строительные машиныCамоходные машины и механизмы и механизмы (тракторы и комбайны) для сельхоз производстваМотоциклы, мотороллеры, мопеды мотосани, моторные лодки, катеры, корабли, теплоходыЯхты и водные мотоциклы | ||||

| Срок эксплуатации, включая год выпуска | до 5 лет5-10 лет10-15 летсвыше 15 лет | ||||

| б) Объекты, не вошедшие в пункт «а)» или не имеюшие двигатель внутреннего сгорания | |||||

| Балансовая стоимость (сом) | * Ошибка | ||||

|

|

|||||

| Сумма налога за год: | |||||

|

|

|||||

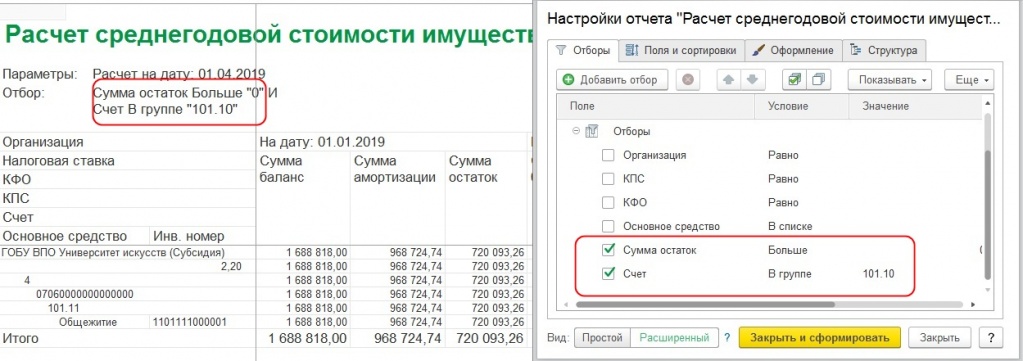

Как настроить расчет налога на имущество в программе «1С:Бухгалтерия 8», редакция 3.

0

0Продолжаем серию полезных советов от специалиста линии консультаций АСП-Центра сопровождения Ольги Славниной. На этот раз: разбираемся с важными настройками в программе «1С:Бухгалтерия 8», редакция 3.0. Не упустите ничего важного.

Все настройки для расчета налога на имущество сосредоточены в учетной политике по налогам:

Поскольку законодательство регулярно меняется, рекомендуется создавать ежегодную учетную политику в периодическом регистре сведений (попасть в него можно по ссылке «История изменений»)

Порядок уплаты авансовых платежей находится здесь:

Порядок отражения начисления налога на имущество можно указать по ссылке:

! Принимая основное средство к учету, важно правильно заполнять реквизиты в карточке основного средства, т. к. от этого зависит дальнейший расчет налога на имущество. Если какие-то важные реквизиты будут заполнены неправильно или не заполнены вообще, то это приведет к ошибкам в расчете, которые, однако, можно будет выявить при сверке получившегося расчета с ведомостью по амортизации, сделав соответствующую настройку ведомости.

к. от этого зависит дальнейший расчет налога на имущество. Если какие-то важные реквизиты будут заполнены неправильно или не заполнены вообще, то это приведет к ошибкам в расчете, которые, однако, можно будет выявить при сверке получившегося расчета с ведомостью по амортизации, сделав соответствующую настройку ведомости.

Чтобы понять, по какой ставке налога будет облагаться тот или иной объект основных средств, достаточно посмотреть в его карточке совокупность реквизитов.

Для сравнения, порядок обложения объектов основных средств в зависимости от его группы учета, даты принятия и амортизационной группы в прошлых годах был следующим:

Расчет налога на имущество выполняется специальной регламентной операцией. Если настроен расчет авансов по налогу на имущество, то такая регламентная операция будет создаваться в последнем месяце каждого квартала.

Из этой же регламентной операции можно будет распечатать и справку-расчет. После выполнения данной регламентной операции можно заполнить и проверить декларацию (или авансы) по налогу на имущество.

После выполнения данной регламентной операции можно заполнить и проверить декларацию (или авансы) по налогу на имущество.

Вместе с этим читают:

4796 просмотров

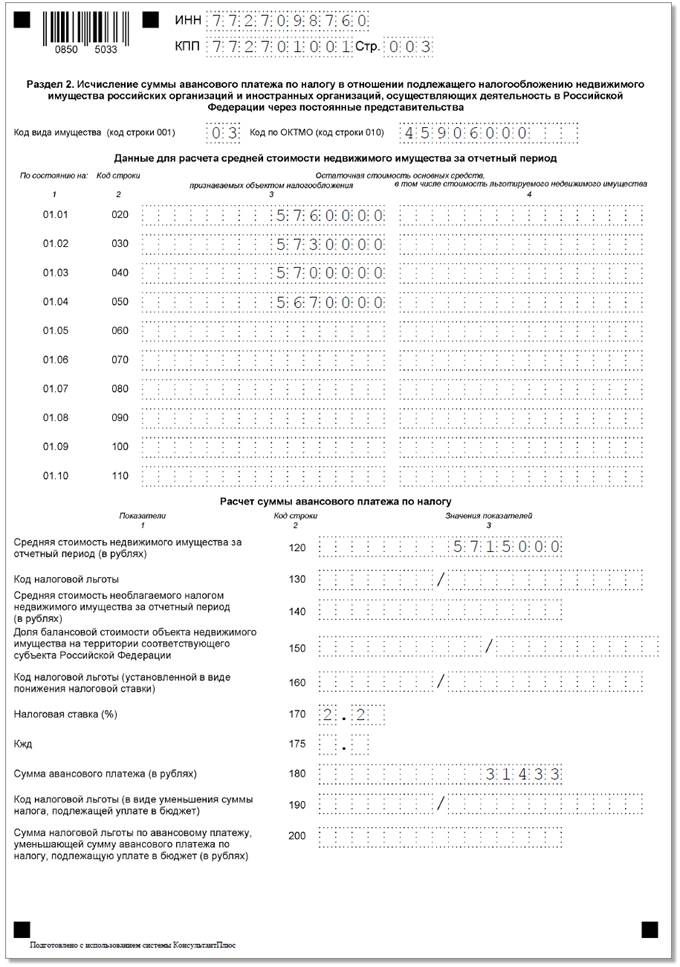

Что изменится в учете налога на имущество организаций с 01.01.2020

Отмена Расчетов

С 1 января 2020 года отменена обязанность по представлению Расчетов по авансовым платежам (п.2 ст.386 НК РФ в ред. Федерального закона от 15.04.2019 N 63-ФЗ (далее — ФЗ N 63-ФЗ)). Но сами авансовые платежи будут уплачиваться в прежнем порядке (п.12 ст.378.2 и п.4 ст.382 НК РФ).

К сведению! Приказом ФНС от 14.08.2019 № СА-7-21/405@ уже утверждена новая форма декларации по налогу на имущество, учитывающая нововведения.

Так, Раздел 1 Декларации дополнен строками, содержащими информацию об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, и об исчисленных суммах авансовых платежей по налогу.

Станет обязательной новая форма декларации по налогу на имущество организаций в 2020 году. Но отчитаться по новой форме налогоплательщикам придется, начиная с отчетности за 2019 год.

Единая декларация

Положения о возможности представления единой отчетности будут официально закреплены в п.1.1 ст.368 НК РФ (п. 1.1 введен ФЗ N 63-ФЗ).

Напомним, что налогоплательщик состоящий на учете в нескольких налоговых инспекциях по месту нахождения принадлежащих ему объектов недвижимого имущества, на территории одного субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов в одну из выбранных им налоговых инспекций, если:

- объекты облагаются по среднегодовой стоимости и

- в субъекте РФ не установлены нормативы отчислений от налога в местные бюджеты.

Для представления по налогу на имущество организаций единой отчетности налогоплательщику необходимо ежегодно уведомлять соответствующий налоговый орган по субъекту Российской Федерации. Срок — до 1 марта года, за который организация собирается представлять единую декларацию. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение года не допускается.

Уведомление представляется по форме, утвержденной ФНС РФ. Форма Уведомления утверждена Приказом ФНС России от 19.06.2019 N ММВ-7-21/311@ (далее-Приказ ФНС).

Обратите внимание! В 2019 году многие налогоплательщики в соответствии с разъяснениями ФНС РФ представляли единую отчетность по налогу на имущество. Но для того, чтобы продолжить отчитываться в прежнем порядке и представлять единую декларацию по нескольким объектам за 2020 год необходимо снова уведомить налоговый орган о применении такого порядка до 1 марта 2020 года по форме, утвержденной Приказом ФНС (Письмо ФНС России от 12. 08.2019 N СД-4-21/15951@).

Виктория Варламова

Советник налоговой службы II ранга, заместитель руководителя отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве, аттестованный аудитор

«Кадастровых» объектов станет больше

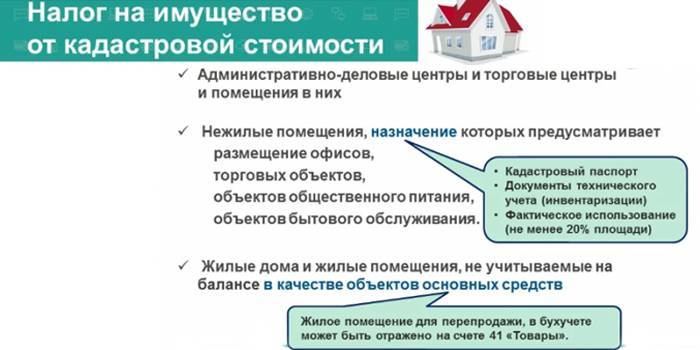

С 01.01.2020 г. объектов, облагаемых налогом на имущество организаций по кадастровой стоимости, станет больше.

Во-первых, к объектам обложения налогом на имущество, облагаемым по кадастровой стоимости будет относиться не только недвижимость, учитываемая на балансе в качестве основных средств, но и иные объекты недвижимости (например, объекты, предназначенные для продажи и учитываемые на сч. 41 или 43) (п. 1 ст. 374 НК РФ в ред. Федерального закона от 29.09.2019 N 325-ФЗ (далее ФЗ N 325-ФЗ)).

К сведению! По среднегодовой стоимости, как и прежде, будут облагаться только объекты недвижимости, учитываемые на балансе в качестве основных средств (учитывая особенности налогообложения недвижимости, переданной/приобретенной в рамках договора доверительного управления (ст.378 НК РФ) или концессионного соглашения (ст.378.1 НК РФ) (пп.1 п.1 ст.374 НК РФ).

Во-вторых, к объектам, облагаемым налогом по кадастровой стоимости могут быть отнесены не только административно-деловые, торговые центры (комплексы), нежилые помещения, объекты недвижимого имущества отдельных иностранных организаций, но и «иные объекты», а именно, жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительств (пп. 4 п. 1 ст.378.2 НК РФ в ред. Федерального закона от 28.11.2019 N 379-ФЗ (далее — ФЗ N 379-ФЗ)).

1 ст.378.2 НК РФ в ред. Федерального закона от 28.11.2019 N 379-ФЗ (далее — ФЗ N 379-ФЗ)).

Заметим, что изначально законодатели добавили к «кадастровым» объектам недвижимости объекты недвижимого имущества, признаваемые объектами налогообложения налогом на имущество физических лиц в соответствии с главой 32 НК РФ, т.е. при такой формулировке пп.4 п.1 ст.378.2 НК РФ налогом на имущество по кадастровой стоимости могла облагаться любая недвижимость, по которой определена кадастровая стоимость (пп. 4 п.1 ст.378.2 НК РФ в ред. ФЗ N 325-ФЗ). Но с подачи Минфина РФ законодатели внесли повторные правки и указали конкретный перечень «иных объектов» недвижимости (его мы привели выше) (пп. 4 п.1 ст.378.2 НК РФ в ред. ФЗ N 379-ФЗ).

ФНС РФ напомнила, что перечень объектов, облагаемых по кадастровой стоимости устанавливается Законом субъекта РФ (п.2 ст.372 НК РФ, Письмо ФНС России от 03.10.2019 N БС-4-21/20087@). Т.е. «масштаб бедствия» для налогоплательщиков, владеющих недвижимостью, зависит от воли региональных законодателей.

Для возникновения обязанности по уплате налога исходя из кадастровой стоимости по «иным объектам» достаточно двух факторов:

- недвижимость относится к виду недвижимости (объектов), установленной Законом субъекта РФ;

- кадастровая стоимость недвижимости установлена.

Виктория Варламова

Советник налоговой службы II ранга, заместитель руководителя отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве, аттестованный аудитор

Например, у организации есть в собственности машино-места, в т.ч. приобретенные для продажи. В субъекте РФ, где они находятся Законом установлено, что налогом по кадастровой стоимости облагаются машино-места. Соответственно с 2020 года организация будет уплачивать налог на имущество по таким объектам, если кадастровая стоимость машино-мест установлена.

Если кадастровая стоимость «иной» недвижимости не установлена, то такие объекты должны облагаться налогом на имущество по среднегодовой стоимости, но только в случае, если они отражены на балансе организации в качестве объектов основных средств. Такой вывод, по мнению автора, следует из нового пп. 2.2 п. 12 ст.378.2 НК РФ (введен ФЗ N 325-ФЗ). В случае, когда кадастровая стоимость такой недвижимости будет определена в течение налогового или отчетного периода, то расчет налога и авансовых платежей в отношении данного объекта производятся исходя из кадастровой стоимости, определенной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта (пп.2.1 п.12 ст.378.2 НК РФ).

К ведению!

С 1 января 2020 года для лиц, получивших статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края» не признаются объектом обложения налогом на имущество (пп. 9 и пп.10 п.4 ст.374 НК РФ введены Федеральным законом от 29.09.2019 N 324-ФЗ):

9 и пп.10 п.4 ст.374 НК РФ введены Федеральным законом от 29.09.2019 N 324-ФЗ):

- суда, зарегистрированные в Российском открытом реестре судов и

- воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов.

Калифорнийский калькулятор налога на недвижимость — SmartAsset

Налоги на недвижимость в Калифорнии Фото: ©iStock.com/DustyPixeНалоги на недвижимость в Калифорнии ограничены Предложением 13, законом, одобренным избирателями Калифорнии в 1978 году. Закон имеет две важные особенности.

Во-первых, он ограничивает общие налоги на недвижимость (не включая те, которые собираются для специальных целей) до 1% от рыночной стоимости недвижимости. А во-вторых, он ограничивает увеличение оценочной стоимости до 2% в год.Сочетание этих двух правил позволяет удерживать общий налог на недвижимость в Калифорнии ниже среднего по стране, что, в свою очередь, снижает ваши счета.

Средняя эффективная ставка налога на недвижимость в Калифорнии составляет 0,73%. Это хорошо сопоставимо со средним показателем по стране, который в настоящее время составляет 1,07%. Таким образом, когда вы покупаете дом, оценочная стоимость равна цене покупки.Оттуда оценочная стоимость увеличивается каждый год в соответствии с уровнем инфляции, который представляет собой изменение индекса потребительских цен в Калифорнии. Помните, что на эти увеличения действует ограничение в 2%.

Это означает, что для домовладельцев, которые живут в своем доме в течение длительного времени, оценочная стоимость часто ниже рыночной стоимости. То же самое относится и к домовладельцам в районах, где в последние годы наблюдался быстрый рост цен, таких как Сан-Франциско и Сан-Хосе.

Домовладельцы в Калифорнии могут претендовать на освобождение от налога в размере 7000 долларов США в отношении своего основного места жительства.Это снижает оценочную стоимость на 7000 долларов, экономя вам не менее 70 долларов в год. Вам нужно запросить это освобождение только один раз, и важно сделать это вскоре после покупки.

Вам нужно запросить это освобождение только один раз, и важно сделать это вскоре после покупки.

Если вы планируете купить дом в Калифорнии с помощью ипотечного кредита, вам следует ознакомиться с нашим руководством по ипотечным ставкам и получению ипотечного кредита в Золотом штате.

Финансовый консультант в Калифорнии может помочь вам понять, как владение жильем соответствует вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая налоги, домовладение, выход на пенсию и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Ставки налога на недвижимость в КалифорнииНалоги на недвижимость в Калифорнии применяются к оценочной стоимости. В каждом округе взимается общий налог на имущество, равный 1% от оценочной стоимости. Это самый крупный налог, но есть и другие, более мелкие налоги, размер которых зависит от города и района.

Одобренные избирателями налоги для конкретных проектов или целей являются обычным явлением, как и налоги «Мелло-Роос». Налоги Мелло-Роос утверждаются владельцами собственности и используются для поддержки особых районов путем финансирования услуг, общественных работ или других улучшений.

Налоги Мелло-Роос утверждаются владельцами собственности и используются для поддержки особых районов путем финансирования услуг, общественных работ или других улучшений.

Хорошее эмпирическое правило для покупателей жилья в Калифорнии, которые пытаются оценить размер своих налогов на недвижимость, заключается в том, чтобы умножить покупную цену своего дома на 1,25%. Это включает в себя базовую ставку в размере 1% и дополнительные местные налоги, которые обычно составляют около 0,25%.

В таблице ниже показаны действующие ставки налога на имущество, а также медианные ежегодные платежи по налогу на имущество и медианная стоимость домов для каждого округа Калифорнии. Оценочная стоимость часто ниже рыночной стоимости, поэтому эффективные налоговые ставки (налоги, уплачиваемые в процентах от рыночной стоимости) в Калифорнии обычно ниже 1%, хотя номинальные налоговые ставки всегда составляют не менее 1%.

| графства | Median Home Value | Median Headian ежегодный налог на недвижимость | Среднеэффективный налог на налогу на имущество | | Ulameda County | $ 707800 | $ 5539 | 0,78% |

|---|---|---|---|---|---|---|

| Alpine County | $ 349 000 | $ 2,877 | $ 2,877 | 0,82% | ||

| Umador County | $ 296 400 | $ 2,179 | 0,74% | |||

| Округ Батт- | $ 248,100 | $ 1,835 | $ 1,835 | . 74% 74% | ||

| Calaveras County | $ 297700 | $ 2408 | 0,81% | |||

| Colusa County | $ 249800 | $ 1703 | 0,68% | |||

| Contra Costa County | $ 582400 | $ 4941 | 0,85 % | |||

| Del Norte County | $ 204 000 | $ 204 000 | $ 1,493 | $ 1,493 | 0,73% | |

| El Dorado County | $ 437 200 | $ 3,312 | 0.76% | |||

| Fresno County | $ 237500 | $ +1948 | 0,82% | |||

| Glenn County | $ 222000 | $ 1668 | 0,75% | |||

| Гумбольдт | $ 296600 | $ +1993 | 0,67% | |||

| Imperial County | $ 177100 | $ 177100 | $ 1,608 | $ 1,608 | 0,91% | |

| Unyo County | $ 262 400 | $ 2,007 | 0. 76% 76% | |||

| Kern County | $ 205200 | $ 2059 | 1,00% | |||

| Kings County | $ 202800 | $ 1547 | 0,76% | |||

| Lake County | $ 195400 | $ 1684 | 0,86% | |||

| Округ Лассен | $ 184200 | $ 184200 | $ 184200 | $ 1,422 | $ 1,422 | 0,77% |

| Los Angeles County | $ 543 400 | $ 3938 | 0.72% | |||

| Мадера Каунти | $ 235200 | $ 1 786 | 0,76% | |||

| Marin County | $ 959200 | $ 7433 | 0,77% | |||

| Марипоса Каунти | $ 269500 | $ 1918 | 0,71% | |||

| Округ Мендоцино | $ 356 800 | $ 356 800 | $ 2,464 | $ 2,464 | 0,69% | |

| Merced County | $ 229 500 | $ 1,710 | 0. 75% 75% | |||

| Модок | $ 133300 | $ 1167 | 0,88% | |||

| Mono County | $ 326400 | $ 2554 | 0,78% | |||

| Monterey County | $ 477200 | $ 3372 | 0,71% | |||

| Округ Напа | $ 603700 | $ 603700 | $ 4,105 | $ 4 105 | 0,68% | |

| Округ Невада | $ 400 000 | $ 3 135 | 0.78% | |||

| Orange County | $ 652900 | $ 4499 | 0,69% | |||

| Плейсер | $ 443700 | $ 4062 | 0,92% | |||

| Плумас | $ 234900 | $ 1629 | 0,69% | |||

| Riverside County | $ 330 60054 | $ 330 600 | $ 330 600 | $ 3144 | 0,95% | |

| Sacramento County | $ 330,100 | $ 2 687 | 0.81% | |||

| San Benito County | $ 496200 | $ 4089 | 0,82% | |||

| Сан-Бернардино округа | $ 305400 | $ 2474 | 0,81% | |||

| San Diego County | $ 526300 | $ 3868 | 0,73% | |||

| $ 1,009 50054 | $ 1,009 500 | $ 6,48500 | $ 6 485 | 0,64% | ||

| Округ Сан-Хоакин | $ 313 800 | $ 2 663 | 0. 85% 85% | |||

| Сан-Луи Обиспо Каунти | $ 537900 | $ 3822 | 0,71% | |||

| San Mateo графство | $ 994100 | $ 6424 | 0,65% | |||

| Санта-Барбара Каунти | $ 549900 | $ 3643 | 0,66% | |||

| Санта-Клара | $ 913 000 | $ 913 000 | $ 6 650 | $ 6 650 | 0,73% | |

| Округ Санта-Круз | $ 711 000 | $ 4 672 | 0.66% | |||

| Шаста County | $ 242500 | $ 1843 | 0,76% | |||

| Sierra County | $ 173200 | $ 1522 | 0,88% | |||

| Сискию | $ 186300 | $ 1436 | 0,77% | |||

| Solano County | $ 377 50054 | $ 377 50054 | $ 377 50054 | $ 3,108 | $ 3,108 | 0,82% |

| Округ Сонома | $ 568 700 | $ 3960 | 0. 70% 70% | |||

| Станислаус | $ 272400 | $ 2097 | 0,77% | |||

| Sutter County | $ 260300 | $ 2330 | 0,90% | |||

| Tehama County | $ 203400 | $ 1371 | 0,67% | |||

| Trinity County | $ 284 60054 | $ 284 600 | $ 284 600 | $ 1,469 | $ 1,469 | 0,52% |

| Округ Туларе | $ 1 | $ 1 484 | 0.78% | |||

| Tuolumne Каунти | $ 278900 | $ 2125 | 0,76% | |||

| графства Ventura | $ 559700 | $ 4074 | 0,73% | |||

| округа Йоло | $ 395500 | $ 3458 | 0,87% | |||

| Округ Юба | 231 900 долл. США | 1 995 долл. США | 0,86% |

Хотите узнать больше о платежах по ипотеке? Воспользуйтесь нашим калькулятором платежей по ипотеке.

Округ Лос-Анджелес — самый густонаселенный округ как в штате Калифорния, так и во всех Соединенных Штатах. Средний домовладелец округа Лос-Анджелес ежегодно платит 3938 долларов в виде налогов на недвижимость. Наряду со ставкой налога в размере 0,72%, домовладельцы в разных городах и районах платят по местным ставкам.

Округ Сан-ДиегоСредняя эффективная ставка налога на имущество в округе Сан-Диего составляет 0,73%, что значительно ниже, чем в среднем по стране.Однако, поскольку оценочная стоимость возрастает до покупной цены при продаже дома, новые домовладельцы могут рассчитывать на более высокие ставки.

Округ Ориндж Среднегодовой налог на имущество, который домовладельцы платят в округе Ориндж в южной Калифорнии, составляет 4499 долларов США. Это одна из самых высоких сумм в штате и примерно на 2000 долларов больше, чем в среднем по стране. Общие налоги в округе Ориндж высоки, в основном из-за высокой стоимости домов. Средняя стоимость дома в округе составляет 652 900 долларов.

Средняя стоимость дома в округе составляет 652 900 долларов.

Средняя эффективная ставка налога на имущество в округе Риверсайд составляет 0,95%, что является одним из самых высоких показателей в штате. Хотя это ставка, которую платит типичный домовладелец в округе, это не обязательно то, что будет платить новый домовладелец, поскольку оценочная стоимость увеличивается до покупной цены вашего дома, когда вы его покупаете.

Для справки: средняя стоимость дома в округе Риверсайд составляет 330 600 долларов, а средний ежегодный налог на недвижимость составляет 3 144 доллара.

Поскольку оценочная стоимость повышается (или падает) до уровня покупной цены при покупке или продаже дома, домовладельцы в округе Риверсайд могут рассчитывать на выплату 1% плюс сумма ставок, утвержденных местными избирателями.

Округ Сан-Бернардино По численности населения округ Сан-Бернардино является одним из крупнейших округов Калифорнии. Это также самый большой округ в США по площади. Фактически, его площадь составляет 20 057 квадратных миль, что немного больше, чем вся страна Коста-Рика.Средняя эффективная ставка налога на недвижимость в округе Сан-Бернардино составляет 0,81%.

Это также самый большой округ в США по площади. Фактически, его площадь составляет 20 057 квадратных миль, что немного больше, чем вся страна Коста-Рика.Средняя эффективная ставка налога на недвижимость в округе Сан-Бернардино составляет 0,81%.

Средняя стоимость дома в округе Санта-Клара является одной из самых высоких в стране и составляет 913 000 долларов. Из-за такой высокой стоимости жилья ежегодные счета по налогу на недвижимость для домовладельцев в округе Санта-Клара довольно высоки, несмотря на то, что ставки на самом деле близки к среднему по штату. Средний годовой платеж по налогу на имущество в округе Санта-Клара составляет 6650 долларов.

Округ Аламеда Расположенный на восточном берегу залива Сан-Франциско, округ Аламеда включает города Окленд, Беркли и Фремонт, среди прочих.Ставка налога на имущество в округе составляет 0,78%. Ставки городского налога в этом округе применяются к оценочной стоимости, которая равна продажной цене недавно купленных домов.

Округ Сакраменто расположен в северной Калифорнии и имеет население чуть более 1,5 миллиона человек. Здесь также находится столица штата Калифорния. Средняя эффективная ставка налога на имущество в округе составляет 0,81%. При такой ставке общий налог на недвижимость для дома стоимостью 200 000 долларов составит 1620 долларов.

Округ Контра-КостаСредний налог на недвижимость, уплачиваемый домовладельцами в округе Контра-Коста в районе залива, составляет 4 941 доллар США в год. Это почти в два раза больше среднего национального налога на недвижимость.

Округ Фресно По данным Бюро переписи населения США, средняя стоимость дома в округе Фресно составляет 237 500 долларов. Это означает, что, хотя ставки налога на имущество в округе Фресно аналогичны ставкам в остальной части штата, налоги на имущество, уплачиваемые в пересчете на потраченные доллары, намного ниже. Средний ежегодный платеж по налогу на имущество в округе Фресно составляет 1948 долларов, что более чем на 2000 долларов ниже среднего по штату.

Средний ежегодный платеж по налогу на имущество в округе Фресно составляет 1948 долларов, что более чем на 2000 долларов ниже среднего по штату.

Как рассчитать налоговый счет

Налоги на недвижимость в Теннесси рассчитываются с использованием следующих четырех компонентов:

1. | ОЦЕНОЧНАЯ СТОИМОСТЬ | Оценочная стоимость каждого налогооблагаемого имущества в округе определяется оценщиком имущества округа. |

2. | ОЦЕНОЧНЫЙ КОЭФФИЦИЕНТ | Коэффициент оценки для различных классов собственности устанавливается законодательством штата (жилая и фермерская недвижимость — 25% от оценочной стоимости, коммерческая/промышленная — 40% от оценочной стоимости). |

3. | ОЦЕНОЧНАЯ СТОИМОСТЬ | Оценочная стоимость рассчитывается путем умножения оценочной стоимости на коэффициент оценки. |

4. | НАЛОГОВАЯ СТАВКА | Налоговая ставка для каждого округа устанавливается комиссией округа на основе суммы денежных средств, заложенных в бюджете для финансирования предоставляемых услуг. Эти налоговые ставки варьируются в зависимости от уровня предоставляемых услуг и общей стоимости налоговой базы округа. |

Чтобы рассчитать налог на вашу недвижимость, умножьтеОценочную стоимость на налоговую ставку. |

Предположим, у вас есть дом с ОЦЕНОЧНОЙ СТОИМОСТЬЮ 100 000 долларов. ОЦЕНОЧНАЯ СТОИМОСТЬ составляет 25 000 долларов США (25% от 100 000 долларов США), а НАЛОГОВАЯ СТАВКА была установлена комиссией вашего округа в размере 3,20 доллара США за сотню оценочной стоимости. Чтобы рассчитать налог, просто умножьте ОЦЕНОЧНАЯ СТОИМОСТЬ (25 000 долларов США) на НАЛОГОВАЯ СТАВКА (3,20 на сто долларов США).

ОЦЕНОЧНАЯ СТОИМОСТЬ составляет 25 000 долларов США (25% от 100 000 долларов США), а НАЛОГОВАЯ СТАВКА была установлена комиссией вашего округа в размере 3,20 доллара США за сотню оценочной стоимости. Чтобы рассчитать налог, просто умножьте ОЦЕНОЧНАЯ СТОИМОСТЬ (25 000 долларов США) на НАЛОГОВАЯ СТАВКА (3,20 на сто долларов США).

| 25 000/100 = 250 x 3 доллара.20 = 800,00 долларов | или | (25 000 долл. США x 0,03200 = 800,00 долл. США) |

Налоговые ставки и сборы | Правительство округа Уэйк

Одним из наиболее частых способов взаимодействия с правительством округа Уэйк является уплата налогов на имущество. Если вы проживаете в одном из 16 городов округа Уэйк, ваши муниципальные налоги на имущество включаются в счет налога на имущество, который вы получаете от округа Уэйк.

Если вы проживаете в одном из 16 городов округа Уэйк, ваши муниципальные налоги на имущество включаются в счет налога на имущество, который вы получаете от округа Уэйк.

В дополнение к окружным и муниципальным налогам ваш налоговый счет может также включать следующее:

- Плата за утилизацию – Взимается за каждую жилую единицу в собственности. В доме на одну семью обычно будет одна жилая единица, а в дуплексе — две.

- Районный налог на пожарную безопасность — ставка, взимаемая в дополнение к окружным и/или муниципальным налогам, если имущество находится в налоговом районе пожарной охраны.

- Специальный районный налог — ставка, взимаемая в дополнение к окружным и/или муниципальным налогам, если имущество находится в особом районе, определенном законодательством. Обычно это центр города.

- Муниципальные сборы – различные сборы, взимаемые городами. Пример: Оценка ливневых вод или Плата за твердые отходы Плата за транспортное средство

- — взимается ежегодно за автомобили, находящиеся в муниципалитете.

ПОСМОТРЕТЬ ТАБЛИЦЫ НАЛОГОВЫХ СТАВОК И СБОРОВ:

Текущий год до 2012

2011 г. и ранее

Как рассчитать налоги

Налоговые ставки рассчитываются на каждые 100 долларов стоимости.

Пример 1

Дом на одну семью стоимостью 200 000 долларов. Недвижимость находится в городе Роли, но не в пожарном или особом районе.

Ставка округа = 0,60 Ставка Роли = 0,3730 Комбинированная ставка = 0,9730 Плата за утилизацию = 20 долларов США

- Стоимость недвижимости, деленная на 100: 200 000 долл. США/100 = 2 000

- 2000 x 0,97302 = 1 946,00 долл. США

- Плюс плата за переработку в размере 20 долларов США = расчетный годовой налог в размере 1 966,00 долларов США

Пример 2

Автомобиль стоимостью 8 500 долларов США.Недвижимость находится не в муниципалитете, а в пожарном районе.

Тариф округа = 0,60 Тариф округа пожарной охраны = 0,1027 Комбинированная ставка = 0,7027

(Плата за транспортное средство не взимается, если собственность не находится в муниципалитете)

- Стоимость недвижимости, деленная на 100: 8 500 долл. США/100 = 85 долл. США

- 85 долл. США x 0,7027 = 59,73 долл. США расчетный годовой налог

Налог на недвижимость | Белое поселение, Техас

Exumptions

| |

| 9 | |

Freeport | да 7 |

20% | |

$ 37 000 | |

Оценка

Недвижимость, расположенная в пределах города, оценивается районом оценки Tarrant (TAD). Вот некоторые важные даты и крайние сроки, которые следует помнить в течение налогового года:

Вот некоторые важные даты и крайние сроки, которые следует помнить в течение налогового года:

- 30 апреля: Последний день подачи заявления об освобождении от налогов в Tarrant Appraisal District.

- 31 мая: Последний день подачи протеста в TAD за текущий год.

- 25 июля: Главный оценщик заверяет оценочную ведомость в налоговых органах

- 31 июля: Это последний день для окончательного платежа по плану платежей.

- 30 сентября: Все налоговые ставки должны устанавливаться налоговыми единицами.

Чтобы подать апелляцию в отношении оценки имущества, найти оценочную стоимость имущества, подать заявку на освобождение/отсрочку или узнать о других вопросах, связанных с оценкой, обращайтесь:

Tarrant Appraisal District

2500 Handley-Ederville Road

Fort Worth, TX 76118

817-284-0024

Сбор

В октябре налоговый инспектор округа Таррант рассылает по почте ежегодные налоговые декларации. Налоговая служба округа Таррант обрабатывает счета и сборы налога на имущество от имени города.Некоторые важные даты и крайние сроки, о которых следует помнить:

Налоговая служба округа Таррант обрабатывает счета и сборы налога на имущество от имени города.Некоторые важные даты и крайние сроки, о которых следует помнить:

- 1 октября: Текущий период сбора начинается. Налоговые декларации рассылаются по почте в день или как можно скорее после этой даты по всему округу владельцам недвижимого и личного имущества.

- 1 февраля: Штрафы и проценты начинают начисляться на налоги за предыдущий год. Штраф начинается с 6% и увеличивается ежемесячно до максимальных 12% в июле. Проценты начинают начисляться по ставке 1% в месяц до полной оплаты счета.

- 1 июля: Все просроченные счета за текущий год переданы налоговым поверенным для взыскания. К текущим просроченным счетам добавляется штраф в размере 15% от общей суммы невыплаченного остатка.

Вы можете заплатить налоги, найти отчеты по налогу на имущество, оценить налоги и продлить регистрацию автомобиля, обратившись по телефону:

Налоговая служба округа Таррант (налоговый инспектор-сборщик)

100 East Weatherford Street

Fort Worth, TX 76196

taxoffice@ округ Таррант. com

com

817- 884-1100

Расчет налогов на недвижимость | Налог Айовы и теги

Процесс определения суммы вашего налогового счета — сложный процесс, который требует работы нескольких местных и государственных органов. Ниже приводится краткое описание того, как определяются налоги на имущество, а также несколько примеров расчета налога на имущество.

Как определяются налоги на недвижимость?- Стоимость имущества установлена

Оценщик оценивает стоимость каждого объекта.Это называется «оценочной стоимостью». Оценочная стоимость должна быть равна фактической или рыночной стоимости для большинства налогов на недвижимость.

- Оценки всего налогооблагаемого имущества суммируются

Оценщик суммирует оценочную стоимость по каждой классификации и сообщает об этом окружному аудитору.

- Налоговая служба штата Айова проверяет общую оценочную стоимость и уравнивает ее

Каждый оценщик отправляет отчеты, называемые «резюме», в налоговое управление штата Айова.Аннотация показывает общую стоимость всего недвижимого имущества в каждой юрисдикции по классификации имущества, а не по индивидуальному имуществу.

Каждые два года проводится процесс, называемый «выравниванием», чтобы гарантировать, что стоимость недвижимости сопоставима между юрисдикциями и соответствует кодексу Айовы.

Кроме того, каждый год аудитор применяет «ограничение оценки». Этот процесс обычно называют «откатом» и используют в ответ на инфляцию. Применение отката приводит к налогооблагаемой стоимости в большинстве случаев.

- Бюджеты составлены

Каждый налоговый орган определяет свой бюджет. Бюджет включает стоимость предоставления услуг, сумму помощи, полученную от федерального правительства и правительства штатов, сумму денег, оставшуюся с прошлых лет, и доход от других сборов за услуги.

Каждый утвержденный бюджет представляется окружному аудитору.

- Ставка налога устанавливается

Уездный ревизор делит сумму бюджета, которая не финансируется из других источников, на налогооблагаемую стоимость всего имущества в налоговом округе

Результат обозначается как «долларов за тысячу».«Например, если доллары на тысячу составляют 10 долларов, налог на дом стоимостью 50 000 долларов будет рассчитываться как 10 х 50 долларов. Налог на этот дом будет составлять 500 долларов для этого единого налогового органа.

Ставки для всех органов власти складываются вместе, в результате чего получается единый налоговый сбор, называемый консолидированным сбором для каждого уникального набора налоговых округов. Сводная ставка сбора всегда является результатом двух или более налоговых ставок, установленных разными государственными органами.

- Кредиты вычитаются

Кредиты, такие как Homestead Credit, вычитаются до того, как налогоплательщику будет отправлен окончательный налоговый счет.

Пример 1 — без налоговых льгот:

Пошаговые инструкции | Расчет |

1. Введите оценочную стоимость за 2018 год | 100 000 долларов США |

2. Введите откат 1 | х 0.569180 |

3. Умножьте строку 1 на строку 2 | $56 920 |

4. Введите налоговый сбор для вашего налогового округа 2 | х 0,04721727 |

5. Умножьте строку 3 на строку 4 | 2 688 долл. |

США

США Кредит на усадьбу

Homestead Credit предоставляется владельцам жилой недвижимости, которые владеют и используют ее в качестве основного места жительства.Кредит представляет собой уменьшение суммы налога на имущество; это не возврат.

Чтобы претендовать на получение кредита, владелец недвижимости должен быть резидентом штата Айова и фактически проживать в собственности на 1 июля и не менее шести месяцев каждого года. Есть некоторые исключения для людей в армии и домах престарелых, которые в противном случае могут соответствовать требованиям.

Запись на получение кредита осуществляется в офисе оценщика до 1 июля того года, когда впервые был заявлен кредит. Как только человек соответствует требованиям, кредит продолжается до тех пор, пока имущество не будет продано или пока владелец больше не соответствует требованиям.

Пример 2 — с налоговой льготой Homestead:

Пошаговые инструкции | Расчет |

1. Введите оценочную стоимость за 2018 год | 100 000 долларов США |

2. Введите откат 1 | х 0,569180 |

3.Умножьте строку 1 на строку 2 | $56 920 |

4. Вычесть кредит на усадьбу 4 | — 4850 долларов США |

5. Равна вашей чистой налогооблагаемой стоимости | $52 070 |

6. Введите налоговый сбор для вашего налогового округа 2 | х 0.04721727 |

7. | 2 458 долл. США |

Умножить строку 5 на строку 6

Умножить строку 5 на строку 6 Военный налоговый вычет

Военный налоговый кредит — это освобождение, предназначенное для предоставления налоговых льгот ветеранам вооруженных сил, которые (1) служили на действительной службе и были уволены с честью, или (2) военнослужащие резервных сил или Национальной гвардии штата Айова, прослужившие не менее 20 лет, имеют право на это освобождение. .Ветеран должен обратиться к местному заседателю. После принятия освобождение продолжается.

Пример 3 — с налоговым вычетом на усадьбу и военный налог:

Пошаговые инструкции | Расчет |

1. | 100 000 долларов США |

2.Введите откат 1 | х 0,569180 |

3. Умножьте строку 1 на строку 2 | $56 920 |

4. Вычесть военный кредит 3 | — 1852 долл. США |

5.Вычесть кредит на усадьбу 4 | — 4850 долларов США |

6. Равна вашей чистой налогооблагаемой стоимости | $50 218 |

7. Введите налоговый сбор для вашего налогового округа 2 | х 0,04721727 |

8. Умножить строку 6 на строку 7 | 2 372 долл. |

Введите оценочную стоимость за 2018 год

Введите оценочную стоимость за 2018 год США

США Дополнительная информация:

Примечания

1 Откат штата Айова в 2018 году – жилой класс – валовая налогооблагаемая стоимость округляется до ближайших 10 долларов США.

2 Налоговый сбор рассчитывается на тысячу долларов стоимости и варьируется в зависимости от налогового округа. В приведенном выше примере был участок округа Полк, а ставки налоговых сборов по налоговым округам округа Полк можно найти в налоговых сборах округа Полк. Чтобы узнать о налоговом сборе во всех других округах, обратитесь к казначею своего округа.

3 Военный кредит. Введите 1852 доллара США на любую войну или военные действия после Первой мировой войны.

4 Уменьшает налогооблагаемую стоимость на 4850 долларов США в соответствии с разделом 425 Кодекса штата Айова.1. Это уменьшение суммы зачетов и освобождений произойдет, когда сумма финансирования, полученного от штата для зачетов и освобождений, будет меньше расчетной суммы зачетов и освобождений для каждого применимого налогооблагаемого имущества.

Дата пересмотра: 29 июля 2019 г.

Рыночная стоимость |

| Уравнивание округов и школ

2022 г. Расчетное время.Ставка налога НЕ НАЗНАЧЕН ОКРУГ ДАЛЛАС БЕЗ ОКРУГА |

| City UNASSIGNEDADDISON BALCH SPRINGS CARROLLTON CEDAR HILL COCKRELL HILL COMBINE COPPELL DALLAS DESOTO DUNCANVILLE FARMERS BRANCH FERRIS GARLAND GLENN HEIGHTS GRAND PRAIRIE GRAPEVINE HIGHLAND PARK HUTCHINS IRVING LANCASTER LEWISVILLE MESQUITE NO TOWN OVILLA RICHARDSON ROWLETT SACHSE SEAGOVILLE SUNNYVALE UNIVERSITY PARK WILMER WYLIE |

| ISD UnancignedCarrollton-Farmers Fivils Isd Cedar Hill Isd Poppell ISD Dallas Isd Isd isd duncanville isd isd isd isd duncanville isd ferris isd harland isd grand prairie isd grapevine-colleyville isd highland park isd isd isd lancaster isd mesquite isd isd isd isd isd sunnyvale isd |

| Специальный район Округ ООН ОТКРЫТАЛЬДАЛЬДАЛЬДАЛАСАС Округ FCD1 Dallas County Mud4 Dallas County Urd Denton Co Lebee Impress DENT1 Denton Co LID1 и RUD1 Denton CO Road Uton STON1 Grand Prairie Metropolitan Urd Irving FCD, раздел I Ирвинг FCD, раздел III Lancaster Mud1 Northwest Dallas County FCD Railroad ПОДВИЖНОЙ СОСТАВ VALWOOD ОРГАН ПО УСОВЕРШЕНСТВОВАНИЮ |

| Больница UNASSIGNEDPARKLAND HOSPITAL |

| Колледж UNASSIGNEDDALLAS COLLEGE |

Классификация для целей налогообложения | Округ Мауи, Гавайи

Обзор

В соответствии с Разделами 3.

48.565–3.48.575 Кодекса округа Мауи, ставки налога на недвижимость в расчете на одну тысячу долларов чистой налогооблагаемой оценочной стоимости для каждого класса недвижимости устанавливаются следующим образом:

48.565–3.48.575 Кодекса округа Мауи, ставки налога на недвижимость в расчете на одну тысячу долларов чистой налогооблагаемой оценочной стоимости для каждого класса недвижимости устанавливаются следующим образом: Расчет налогов на недвижимость

Классификация

- Таймшер — недвижимое имущество, на которое распространяется план таймшера, как определено в разделе 514E-1, Пересмотренный Устав Гавайев.

- Жилье, не занимаемое владельцем — недвижимое имущество, улучшенное за счет жилого помещения, как определено в постановлении о комплексном зонировании, которое не будет классифицироваться как «занимаемое владельцем», «гостиница и курорт», «совместное проживание», «короткое проживание». срочной аренды», «коммерческий», «промышленный» или «коммерческий жилой».

- Коммерческое жилое помещение – недвижимое имущество, которое служит основным местом жительства владельца и которому было выдано разрешение на размещение в гостинице с завтраком, разрешение на краткосрочную аренду жилья или условное разрешение, позволяющее использовать его в качестве временной аренды на время отпуска.

- Краткосрочная аренда – жилые помещения или жилые помещения, занятые временными арендаторами в течение периода менее шести месяцев подряд, включая недвижимое имущество, которое не служит основным местом жительства владельца и которому было предоставлено разрешение на краткосрочную аренду жилья или условное разрешение, разрешающее временное использование в аренду на время отпуска без учета его наилучшего и наилучшего использования, и не может претендовать на освобождение от уплаты налога на жилье.

- Квартира – многоквартирные улучшения, состоящие из пяти и более квартир, которые не будут классифицироваться как «краткосрочная аренда».

- Коммерческий

- Промышленный

- Сельскохозяйственный

- Консервация

- Гостиница и курорт – недвижимость, занятая временными арендаторами в течение периода менее шести месяцев подряд, имеющая восемь или более жилых единиц и нанимающая более двадцати человек, занятых полный рабочий день.