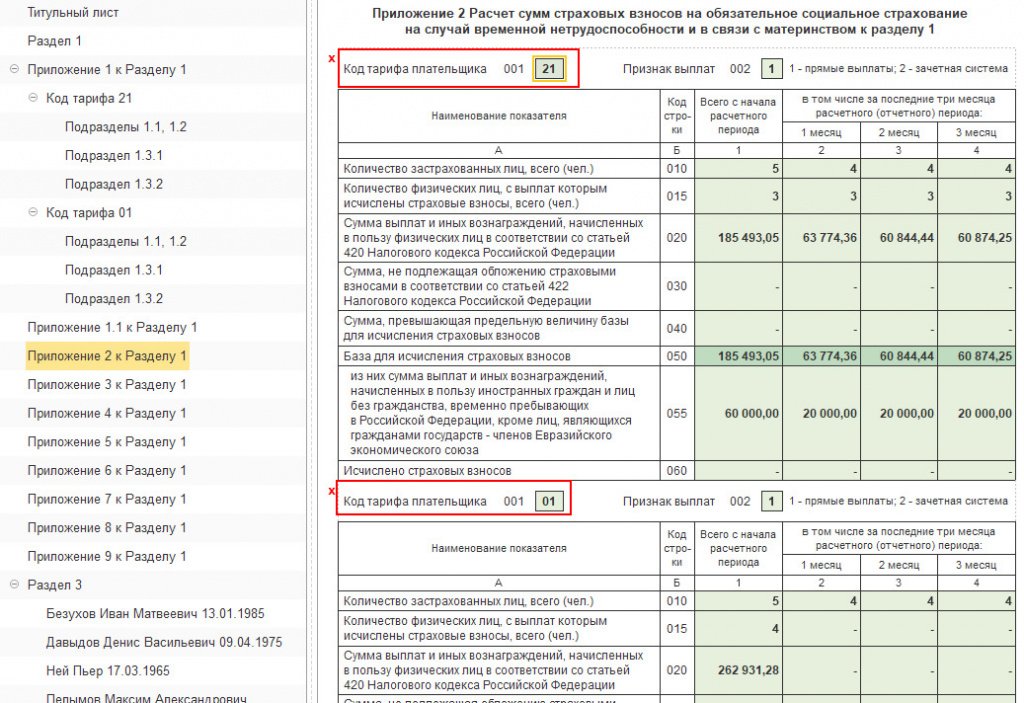

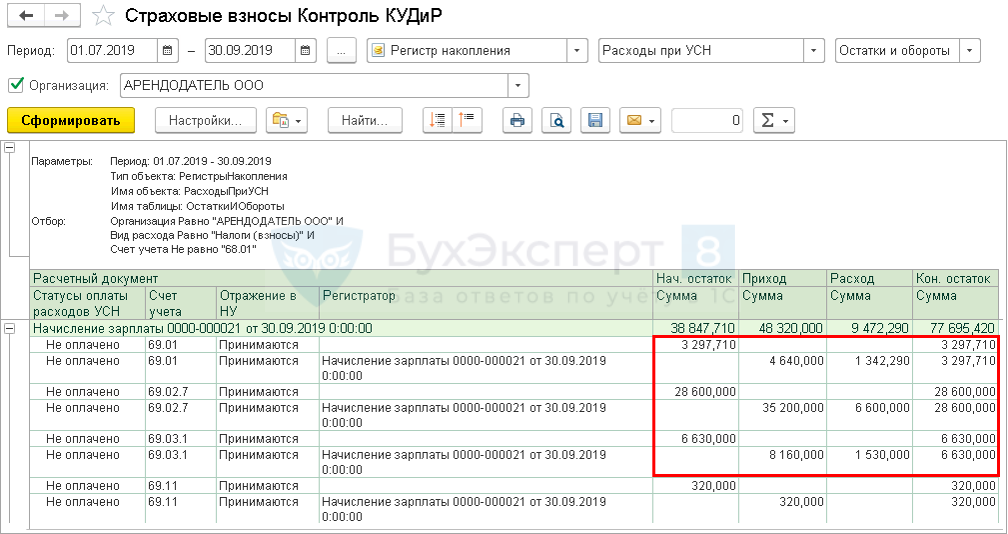

Соц взносы 2019 ставки: ставка и изменения, КБК — СКБ Контур

Письмо Департамента налоговой и таможенной политики от 19.03.2019 № 03-15-07/17992 «Об уплате плательщиками страховых взносов, применяющими пониженные тарифы страховых взносов, страховых взносов на ОПС по тарифу 10% с сумм выплат, превышающих предельную величину базы для исчисления страховых взносов на ОПС»

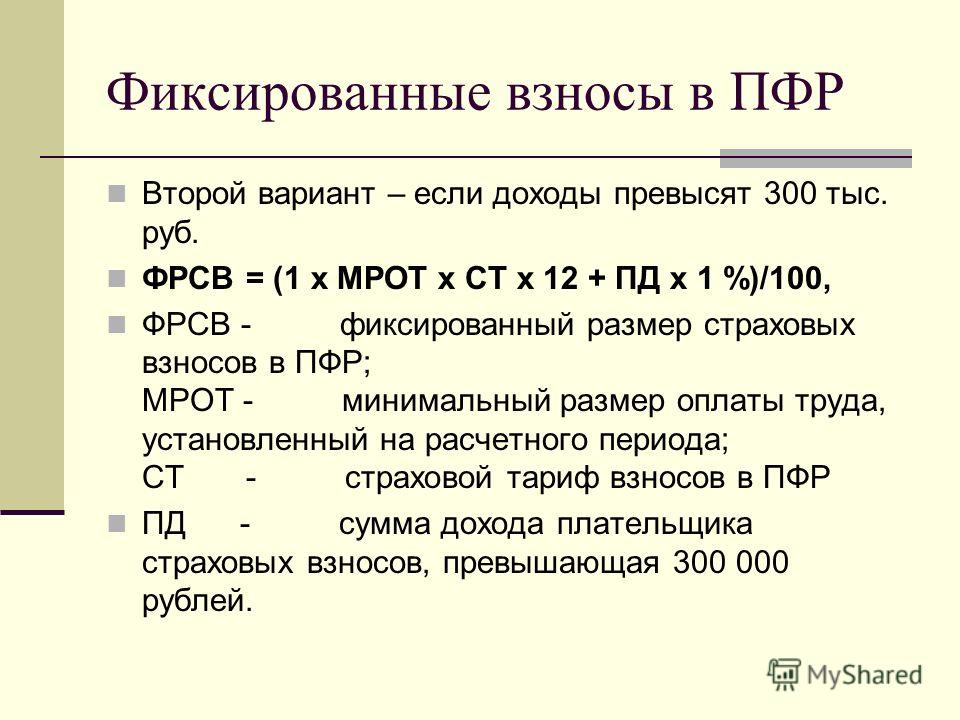

Согласно пункту 3 статьи 421 Налогового кодекса Российской Федерации (далее — Кодекс) с сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную на соответствующий расчетный период предельную величину базы для исчисления страховых взносов, определяемую нарастающим итогом с начала расчетного периода, страховые взносы не взимаются, если иное не установлено главой 34 «Страховые взносы» Кодекса.

На основании пункта 2 статьи 425 Кодекса тариф страхового взноса на обязательное пенсионное страхование устанавливается в размере 22,0% в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования и 10,0% свыше установленной предельной величины, если иное не предусмотрено главой 34 «Страховые взносы» Кодекса.

Статьей 427 главы 34 «Страховые взносы» Кодекса для отдельных категорий плательщиков страховых взносов предусмотрены иные, пониженные тарифы страховых взносов.

При этом исходя из положений пункта 2 статьи 427 Кодекса, пониженные тарифы страховых взносов, установленные данной статьей, применяются в пределах установленной предельной величины базы для исчисления страховых взносов по соответствующему виду страхования.

Таким образом, по совокупности вышеприведенных норм Кодекса плательщики страховых взносов, применяющие пониженные тарифы страховых взносов в соответствии со статьей 427 Кодекса, страховые взносы на обязательное пенсионное страхование по тарифу 10% с сумм выплат физическим лицам, превышающих предельную величину базы для исчисления страховых взносов по данному виду страхования,

Директор Департамента

А.В. Сазанов

|

№ п/п |

Код |

Наименование категории |

Фонды |

|

||||||||||||

|

Пенсионный фонд |

ФОМС |

ФОТ |

ГНПФ |

|||||||||||||

|

Работо- |

Работник |

датель |

Работник |

Работо- |

Работник |

Работник |

||||||||||

|

|

1. |

|||||||||||||||

|

1 |

001 |

Основной работник |

15 |

8 |

2 |

0 |

0,25 |

0 |

2 |

|

||||||

|

2 |

001-64/69 |

Основной работник |

15 |

10 |

2 |

0 |

0,25 |

0 |

0 |

|

||||||

|

3 |

003 |

Пенсионер |

15 |

8 |

2 |

0 |

0,25 |

0 |

0 |

|

||||||

|

4 |

010 |

Иностранный гражданин |

3 |

0 |

0 |

0 |

0 |

0 |

|

40% от СМЗ |

||||||

|

5 |

100 |

Инвалиды 1-2 группы |

15 |

2 |

0 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

6 |

101 |

Инвалиды ВОВ 1-2 группы и лица, приравненные к ним |

15 |

0 |

0 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

7 |

102 |

Участники ВОВ и лица, приравненные к ним |

15 |

0 |

2 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

8 |

106 |

МОП |

15 |

8 |

2 |

0 |

0,25 |

0 |

2 |

От фактической зарплаты |

||||||

|

9 |

106-64/69 |

МОП |

15 |

10 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

10 |

107 |

Пенсионер МОП |

15 |

8 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

|

2. |

|||||||||||||||

|

1 |

001 |

Основной работник |

15 |

8 |

2 |

0 |

0,25 |

0 |

2 |

От фактической зарплаты |

||||||

|

2 |

001-64/69 |

Основной работник |

15 |

10 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

3 |

003 |

Пенсионер |

15 |

8 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

4 |

010 |

Иностранный гражданин |

3 |

0 |

0 |

0 |

0 |

0 |

0 |

От фактической зарплаты |

||||||

|

5 |

100 |

Инвалиды 1-2 группы |

15 |

2 |

0 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

6 |

101 |

Участник/инвалид ВОВ |

15 |

0 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

7 |

102 |

Лица, приравненные к участникам ВОВ |

15 |

0 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

8 |

106 |

МОП |

15 |

8 |

2 |

0 |

0,25 |

0 |

2 |

От фактической зарплаты |

||||||

|

9 |

106-64/69 |

МОП |

15 |

10 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

10 |

107 |

Пенсионер МОП |

15 |

8 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

|

3. |

|||||||||||||||

|

1 |

001 |

Основной работник |

15 |

7,5 |

2 |

0 |

0,25 |

0 |

2 |

От фактической зарплаты |

||||||

|

2 |

101-64/69 |

Основной работник |

15 |

9,5 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

3 |

003 |

Пенсионер |

15 |

2 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

4 |

100 |

Инвалиды 1-2 группы |

15 |

2 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

5 |

101 |

Участник/инвалид ВОВ |

15 |

0 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

6 |

102 |

Лица, приравненные к участникам ВОВ |

15 |

0 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

7 |

106 |

МОП |

15 |

7,5 |

2 |

0 |

0,25 |

0 |

2 |

От фактической зарплаты |

||||||

|

8 |

06-64/69 |

МОП |

15 |

9,5 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

9 |

107 |

Пенсионер МОП |

15 |

2 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

|

4. |

|||||||||||||||

|

1 |

001 |

Основной работник |

15 |

8 |

2 |

0 |

0,25 |

0 |

2 |

От фактической зарплаты |

||||||

|

2 |

001-64/69 |

Основной работник |

15 |

10 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

3 |

003 |

Пенсионер |

13 |

2 |

0 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

4 |

010 |

Иностранный гражданин |

3 |

0 |

0 |

0 |

0 |

0 |

0 |

От фактической зарплаты |

||||||

|

5 |

100 |

Инвалиды 1-2 группы |

13 |

2 |

0 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

6 |

101 |

Участник/инвалид ВОВ |

13 |

0 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

7 |

102 |

Лица, приравненные к участникам ВОВ |

13 |

0 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

8 |

106 |

МОП |

15 |

8 |

2 |

0 |

0,25 |

0 |

2 |

От фактической зарплаты |

||||||

|

9 |

106-64/69 |

МОП |

15 |

10 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

10 |

107 |

Пенсионер МОП |

13 |

2 |

0 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

|

5. |

|||||||||||||||

|

1 |

001 |

Основной работник |

15 |

8 |

2 |

0 |

0,25 |

0 |

2 |

40% от СМЗ |

||||||

|

2 |

001-64/69 |

Основной работник |

15 |

10 |

2 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

3 |

003 |

Пенсионер |

15 |

8 |

2 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

4 |

010 |

Иностранный гражданин |

3 |

0 |

0 |

0 |

0 |

0 |

0 |

40% от СМЗ |

||||||

|

5 |

100 |

Инвалиды 1-2 группы |

15 |

2 |

0 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

6 |

101 |

Участник/инвалид ВОВ |

15 |

0 |

2 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

7 |

102 |

Лица, приравненные к участникам ВОВ |

15 |

0 |

2 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

8 |

106 |

МОП |

15 |

8 |

2 |

0 |

0,25 |

0 |

2 |

От фактической зарплаты |

||||||

|

9 |

06-64/69 |

МОП |

15 |

10 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

10 |

107 |

Пенсионер МОП |

15 |

8 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

|

6. |

|||||||||||||||

|

1 |

001 |

Основной работник |

15 |

8 |

2 |

0 |

0,25 |

0 |

2 |

40% от СМЗ |

||||||

|

2 |

001-64/69 |

Основной работник |

15 |

10 |

2 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

3 |

003 |

Пенсионер |

15 |

8 |

2 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

4 |

010 |

Иностранный гражданин |

3 |

0 |

0 |

0 |

0 |

0 |

0 |

40% от СМЗ |

||||||

|

5 |

100 |

Инвалиды 1-2 группы |

15 |

2 |

0 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

6 |

101 |

Участник/инвалид ВОВ |

15 |

0 |

2 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

7 |

102 |

Лица, приравненные к участникам ВОВ |

15 |

0 |

2 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

8 |

106 |

МОП |

15 |

8 |

2 |

0 |

0,25 |

0 |

2 |

От фактической зарплаты |

||||||

|

9 |

06-64/69 |

МОП |

15 |

10 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

10 |

107 |

Пенсионер МОП |

15 |

8 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

|

7. |

|||||||||||||||

|

1 |

001 |

Основной работник (швейник) |

4,75 |

4 |

1 |

0 |

0,25 |

0 |

2 |

40% от СМЗ |

||||||

|

2 |

001-64/69 |

Основной работник (швейник) |

4,75 |

6 |

1 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

3 |

003 |

Пенсионер (швейник) |

4,75 |

4 |

1 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

4 |

010 |

Иностранный гражданин |

3 |

0 |

0 |

0 |

0 |

0 |

0 |

40% от СМЗ |

||||||

|

5 |

100 |

Инвалиды 1-2 группы |

4,75 |

2 |

1 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

6 |

101 |

Участник/инвалид ВОВ |

4,75 |

0 |

1 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

7 |

102 |

Лица, приравненные к участникам ВОВ |

4,75 |

0 |

1 |

0 |

0,25 |

0 |

0 |

40% от СМЗ |

||||||

|

8 |

106 |

МОП |

15 |

8 |

2 |

0 |

0,25 |

0 |

2 |

От фактической зарплаты |

||||||

|

9 |

106-64/69 |

МОП |

15 |

10 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

10 |

107 |

Пенсионер МОП |

15 |

8 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

|

8. |

|||||||||||||||

|

1 |

001 |

Основной работник |

0 |

10 |

0 |

0 |

0 |

0 |

2 |

СМЗ |

||||||

|

2 |

101-64/69 |

Основной работник |

0 |

12 |

0 |

0 |

0 |

0 |

0 |

СМЗ |

||||||

|

3 |

003 |

Пенсионер |

0 |

10 |

0 |

0 |

0 |

0 |

0 |

СМЗ |

||||||

|

4 |

100 |

Инвалиды 1-2 группы |

0 |

2 |

0 |

0 |

0 |

0 |

0 |

СМЗ |

||||||

|

5 |

106 |

МОП |

15 |

8 |

2 |

0 |

0,25 |

0 |

2 |

От фактической зарплаты |

||||||

|

6 |

06-64/69 |

МОП |

15 |

10 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

7 |

107 |

Пенсионер МОП |

15 |

8 |

2 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

|

9. |

|||||||||||||||

|

1 |

001 |

Основной работник |

0 |

8 |

1,75 |

0 |

0,25 |

0 |

2 |

От фактической зарплаты |

||||||

|

2 |

001-64/69 |

Основной работник |

0 |

10 |

1,75 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

3 |

003 |

Пенсионер |

0 |

8 |

1,75 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

4 |

010 |

Иностранный гражданин |

3 |

0 |

0 |

0 |

0 |

0 |

0 |

От фактической зарплаты |

||||||

|

5 |

100 |

Инвалиды I и II группы |

0 |

2 |

1,75 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

6 |

101 |

Участник/инвалид ВОВ |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

От фактической зарплаты |

||||||

|

7 |

102 |

Лица, приравненные к участникам ВОВ |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

От фактической зарплаты |

||||||

|

8 |

106 |

МОП |

0 |

8 |

1,75 |

0 |

0,25 |

0 |

2 |

От фактической зарплаты |

||||||

|

9 |

106-64/69 |

МОП |

0 |

10 |

1,75 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

10 |

107 |

Пенсионер МОП |

0 |

8 |

1,75 |

0 |

0,25 |

0 |

0 |

От фактической зарплаты |

||||||

|

|

10. |

|||||||||||||||

|

1 |

103 |

ИП, уплачивающие налоги на основе общего налогового режима и/или специальных налоговых режимов путем приобретения обязательного патента по упрощенной системе налогообложения на основе единого налога или на основе налогового контракта |

||||||||||||||

|

|

8,75 |

0 |

1 |

0 |

0,25 |

0 |

0 |

10% от СМЗ |

||||||||

|

2 |

104 |

Арендодатель |

8,75 |

0 |

1 |

0 |

0,25 |

0 |

0 |

10% от СМЗ |

||||||

|

3 |

103 |

ИП, уплачивающие налоги на основе специального налогового режима путем приобретения добровольного патента (за исключением ИП, получающих доход от сдачи в аренду движимого и недвижимого имущества), а также осуществляющие деятельность на рынках путем реализации товара с контейнера, в павильонах, в киосках |

||||||||||||||

|

|

0 |

89,75 |

0 |

10 |

0,25 |

0 |

0 |

Не менее 6% от СМЗ |

||||||||

|

4 |

103 |

ИП, осуществляющие предпринимательскую деятельность на рынках путем реализации товара с лотков, торговых мест |

||||||||||||||

|

|

0 |

89,75 |

0 |

10 |

0,25 |

0 |

0 |

Не менее 3% от СМЗ |

||||||||

Тариф — основной (для юридических лиц)

Тариф — основной (для юридических лиц) Тарифы для государственных предприятий, организаций или учреждений, организаций, финансируемых из государственного бюджета

Тарифы для государственных предприятий, организаций или учреждений, организаций, финансируемых из государственного бюджета Тарифы для Кыргызского общества слепых и глухих

Тарифы для Кыргызского общества слепых и глухих Тарифы для некоммерческих, религиозных и общественных организаций

Тарифы для некоммерческих, религиозных и общественных организаций Тарифы для организаций, созданных в соответствии с международными соглашениями, и лиц, работающих в международных проектах

Тарифы для организаций, созданных в соответствии с международными соглашениями, и лиц, работающих в международных проектах Тарифы для индивидуальных предпринимателей

Тарифы для индивидуальных предпринимателей Тарифы для сельскохозяйственных кооперативов

Тарифы для сельскохозяйственных кооперативов Тарифы для общих категорий

Тарифы для общих категорийЕСВ [2021] ᐈ Единый социальный взнос

Единый социальный взнос на общеобязательное государственное социальное страхование (сокр. ЕСВ) — консолидированный страховой взнос в Украине,

сбор которого осуществляется в системе общеобязательного государственного страхования в обязательном порядке и на регулярной основе.

ЕСВ) — консолидированный страховой взнос в Украине,

сбор которого осуществляется в системе общеобязательного государственного страхования в обязательном порядке и на регулярной основе.

| Период | Минимальный ЕСВ (грн.) | % МЗП |

|---|---|---|

| с 01.01.2022 по 30.09.2022 | 1430,00 | 22,0% |

| с 01.10.2022 | 1474,00 | 22,0% |

| Период | Минимальный ЕСВ | Минимальная зарплата | Максимальный ЕСВ |

|---|---|---|---|

с 01.01.2011 по 31. 03.2011 03.2011 | 326,53 | 941 | 4897,91 |

| с 01.04.2011 по 30.09.2011 | 333,12 | 960 | 4996,80 |

| с 01.10.2011 по 30.11.2011 | 341,80 | 985 | 5810,52 |

| с 01.12.2011 по 31.12.2011 | 348,39 | 1004 | 5922,60 |

| с 01.01.2012 по 31.03.2012 | 372,33 | 1073 | 6329,63 |

| с 01.04.2012 по 30.06.2012 | 379,62 | 1094 | 6453,51 |

| с 01. 07.2012 по 30.09.2012 | 382,39 | 1102 | 6500,70 |

| с 01.10.2012 по 30.11.2012 | 387,95 | 1118 | 6595,08 |

| с 01.12.2012 по 31.12.2012 | 393,50 | 1134 | 6689,47 |

| с 01.01.2013 по 30.11.2013 | 398,01 | 1147 | 6766,15 |

| с 01.12.2013 по 31.12.2013 | 422,65 | 1218 | 7184,98 |

| с 01.01.2014 по 31.12.2014 | 422,65 | 1218 | 7184,98 |

с 01. 01.2015 по 31.08.2015 01.2015 по 31.08.2015 | 422,65 | 1218 | 7184,98 |

| с 01.09.2015 по 31.12.2015 | 478,17 | 1378 | 8128,82 |

| с 01.01.2016 по 30.04.2016 | 303,16 | 1378 | 7579,00 |

| с 01.05.2016 по 30.11.2016 | 319,00 | 1450 | 7975,00 |

| с 01.12.2016 по 31.12.2016 | 352,00 | 1600 | 8800,00 |

| с 01.01.2017 по 30.04.2017 | 704,00 | 3200 | 8800,00 |

с 01. 05.2017 по 30.11.2017 05.2017 по 30.11.2017 | 704,00 | 3200 | 9262,00 |

| с 01.12.2017 по 31.12.2017 | 704,00 | 3200 | 9691,00 |

| с 01.01.2018 по 31.12.2018 | 819,06 | 3723 | 12285,90 |

| с 01.01.2019 по 31.12.2019 | 918,06 | 4173 | 13770,90 |

| с 01.01.2020 по 31.08.2020 | 1039,06 | 4723 | 15585,90 |

| с 01.09.2020 по 31.12.2020 | 1100,00 | 5000 | 16500,00 |

с 01. 01.2021 по 30.11.2021 01.2021 по 30.11.2021 | 1320,00 | 6000 | 19800,00 |

| с 01.12.2021 по 31.12.2021 | 1430,00 | 6500 | 21450,00 |

| с 01.01.2022 по 30.09.2022 | 1430,00 | 6500 | 21450,00 |

| с 01.10.2022 | 1474,00 | 6700 | 22110,00 |

Основные положения, определяющие порядок сбора ЕСВ, установлены Законом Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» № 2464-VI от 08.07.2010 (вступил в силу с 01.01.2011).

Единый социальный взнос заменил собой четыре ранее существовавших обязательных государственных социальных сбора: пенсионный, «безработицу», соцстрах (больничные), «несчастный случай». Ставки ЕСВ дифференцировались в зависимости от вида плательщика, а также в зависимости от классов профессионального риска вида деятельности.

Ставки ЕСВ дифференцировались в зависимости от вида плательщика, а также в зависимости от классов профессионального риска вида деятельности.

Следует отметить, что с 1 января 2015 работодатели обязаны уплачивать размер ЕСВ не меньше минимального (размер которого рассчитывается исходя из минимальной заработной платы), независимо от суммы начисленной заработной платы. При этом следует учесть, что в соответствии с пп.4 п.2 ст.41 Бюджетного кодекса до вступления в силу Закона о Государственном бюджете Украины на текущий бюджетный период минимальная заработная плата применяется в размерах и на условиях, действовавших в декабре предыдущего бюджетного периода.

Для физических лиц – предпринимателей минимальный ЕСВ до 2016 года составлял 34,7% от размера минимальной зарплаты.

С 01.01.2016 года ставка ЕСВ понижена до 22% (для всех категорий плательщиков).

Обращаем внимание, что с 01.01.2017 года для ФЛП (физических лиц – предпринимателей) — плательщиков единого налога 1-й группы — минимальный ЕСВ составил 352 грн. (в отличие от остальных категорий плательщиков).

Однако, их счастье было недолгим: уже с 01.01.2018 минимальный ЕСВ для всех лиц, включая всех ФЛП, составил те же 22% от МЗП.

(в отличие от остальных категорий плательщиков).

Однако, их счастье было недолгим: уже с 01.01.2018 минимальный ЕСВ для всех лиц, включая всех ФЛП, составил те же 22% от МЗП.

| Период | Ставка ЕСВ | Минимальный ЕСВ (общий показатель) | Минимальный ЕСВ для ФЛП 1 группы |

|---|---|---|---|

| с 01.01.2011 по 31.03.2011 | 34,7 % | 326,53 | |

| с 01.04.2011 по 30.09.2011 | 34,7 % | 333,12 | |

| с 01.10.2011 по 30.11.2011 | 34,7 % | 341,80 | |

| с 01. 12.2011 по 31.12.2011 | 34,7 % | 348,39 | |

| с 01.01.2012 по 31.03.2012 | 34,7 % | 372,33 | |

| с 01.04.2012 по 30.06.2012 | 34,7 % | 379,62 | |

| с 01.07.2012 по 30.09.2012 | 34,7 % | 382,39 | |

| с 01.10.2012 по 30.11.2012 | 34,7 % | 387,95 | |

| с 01.12.2012 по 31.12.2012 | 34,7 % | 393,50 | |

с 01. 01.2013 по 30.11.2013 01.2013 по 30.11.2013 | 34,7 % | 398,01 | |

| с 01.12.2013 по 31.12.2013 | 34,7 % | 422,65 | |

| с 01.01.2014 по 31.12.2014 | 34,7 % | 422,65 | |

| с 01.01.2015 по 31.08.2015 | 34,7 % | 422,65 | |

| с 01.09.2015 по 31.12.2015 | 34,7 % | 478,17 | |

| с 01.01.2016 по 30.04.2016 | 22,0 % | 303,16 | |

с 01. 05.2016 по 30.11.2016 05.2016 по 30.11.2016 | 22,0 % | 319,00 | |

| с 01.12.2016 по 31.12.2016 | 22,0 % | 352,00 | |

| с 01.01.2017 по 30.04.2017 | 22,0 % | 704,00 | 352,00 |

| с 01.05.2017 по 30.11.2017 | 22,0 % | 704,00 | 352,00 |

| с 01.12.2017 по 31.12.2017 | 22,0 % | 704,00 | 352,00 |

| с 01.01.2018 по 31.12.2018 | 22,0 % | 819,06 | 819,06 |

с 01. 01.2019 по 31.12.2019 01.2019 по 31.12.2019 | 22,0 % | 918,06 | 918,06 |

| с 01.01.2020 по 31.08.2020 | 22,0 % | 1039,06 | 1039,06 |

| с 01.09.2020 по 31.12.2020 | 22,0 % | 1100,00 | 1100,00 |

| с 01.01.2021 по 30.11.2021 | 22,0 % | 1320,00 | 1320,00 |

| с 01.12.2021 по 31.12.2021 | 22,0 % | 1430,00 | 1430,00 |

| с 01.01.2022 по 30.09.2022 | 22,0 % | 1430,00 | 1430,00 |

с 01. 10.2022 10.2022 | 22,0 % | 1474,00 | 1474,00 |

Напоследок приводим таблицу, показывающую динамику изменения минимального ЕСВ (в абсолютном и процентном выражении) с 2011 г.

| Период | Единый социальный взнос (грн.) | ||

|---|---|---|---|

| с 01.01.2011 по 31.03.2011 | 326,53 | ||

| с 01.04.2011 по 30.09.2011 | 333,12 | 6.59 | 2.0% |

| с 01.10.2011 по 30.11.2011 | 341,80 | 8.68 | 2. 6% 6% |

| с 01.12.2011 по 31.12.2011 | 348,39 | 6.59 | 1.9% |

| с 01.01.2012 по 31.03.2012 | 372,33 | 23.94 | 6.9% |

| с 01.04.2012 по 30.06.2012 | 379,62 | 7.29 | 2.0% |

| с 01.07.2012 по 30.09.2012 | 382,39 | 2.77 | 0.7% |

| с 01.10.2012 по 30.11.2012 | 387,95 | 5.56 | 1. 5% 5% |

| с 01.12.2012 по 31.12.2012 | 393,50 | 5.55 | 1.4% |

| с 01.01.2013 по 30.11.2013 | 398,01 | 4.51 | 1.1% |

| с 01.12.2013 по 31.12.2013 | 422,65 | 24.64 | 6.2% |

| с 01.01.2014 по 31.12.2014 | 422,65 | 0.00 | 0% |

| с 01.01.2015 по 31.08.2015 | 422,65 | 0.00 | 0% |

с 01. 09.2015 по 31.12.2015 09.2015 по 31.12.2015 | 478,17 | 55.52 | 13.1% |

| с 01.01.2016 по 30.04.2016 | 303,16 | -175.01 | -36.6% |

| с 01.05.2016 по 30.11.2016 | 319,00 | 15.84 | 5.2% |

| с 01.12.2016 по 31.12.2016 | 352,00 | 33.00 | 10.3% |

| с 01.01.2017 по 30.04.2017 | 704,00 | 352.00 | 100.0% |

с 01. 05.2017 по 30.11.2017 05.2017 по 30.11.2017 | 704,00 | 0.00 | 0% |

| с 01.12.2017 по 31.12.2017 | 704,00 | 0.00 | 0% |

| с 01.01.2018 по 31.12.2018 | 819,06 | 115.06 | 16.3% |

| с 01.01.2019 по 31.12.2019 | 918,06 | 99.00 | 12.1% |

| с 01.01.2020 по 31.08.2020 | 1039,06 | 121.00 | 13.2% |

| с 01. 09.2020 по 31.12.2020 | 1100,00 | 60.94 | 5.9% |

| с 01.01.2021 по 30.11.2021 | 1320,00 | 220.00 | 20.0% |

| с 01.12.2021 по 31.12.2021 | 1430,00 | 110.00 | 8.3% |

| с 01.01.2022 по 30.09.2022 | 1430,00 | 0.00 | 0% |

| с 01.10.2022 | 1474,00 | 44.00 | 3.1% |

В разделе Индексы на Minfin.com.ua вы можете узнать актуальные тарифы на электричество, природный газ, водоснабжение для всех городов Украины. Также тут вы можете найти экономические показатели как минимальную заработную плату, прожиточный минимум, размеры ЕСВ и НДФЛ и много других показателей.

Также тут вы можете найти экономические показатели как минимальную заработную плату, прожиточный минимум, размеры ЕСВ и НДФЛ и много других показателей.

На портале Minfin.com.ua легко выбрать кредит на карту, депозит в банках Украины или подобрать кредитную карту. На сайте регулярно обновляется информация о банках, МФО и других финансовых организациях, публикуются последние новости и актуальные курсы валют. Сравнить ставки на кредит онлайн в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.

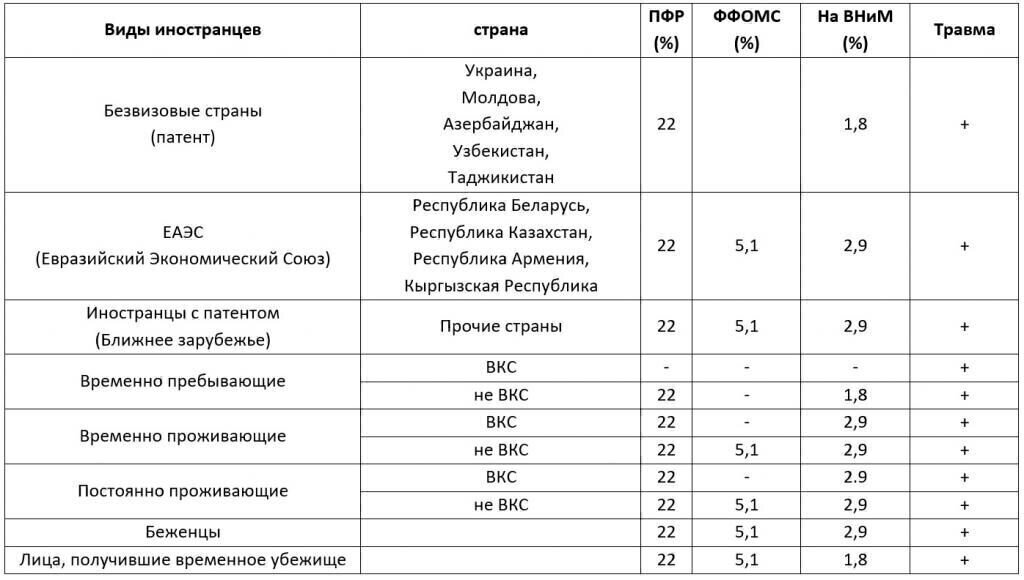

Платить ли страховые взносы за иностранных рабочих?

Прежде чем уплачивать страховые взносы за иностранных граждан или отказаться от этого, работодатель должен выяснить, в каком статусе работник находится на территории Российской Федерации.

1.Временно пребывающий

Получать СНИЛС и уплачивать страховые взносы за иностранного работника в статусе «временно пребывающий» необходимо в том случае, если с таким сотрудником заключен трудовой договор или договор гражданско-правового характера.

Взносы с выплат временно пребывающим иностранцам платят только на страховую часть трудовой пенсии независимо от года рождения сотрудника, в соответствии с тем тарифом, по которому уплачивает организация.

Взносы в ФОМС на выплаты в пользу временно пребывающих иностранцев не начисляются, поскольку данная категория граждан не подлежит медицинскому страхованию. Однако взносы на страхование от несчастных случаев и профзаболеваний за таких работников уплачиваются.

2.Временно проживающий

За временно проживающего сотрудника необходимо уплачивать взносы, если с ним заключен как трудовой, так и гражданско-правовой договор. Причем трудовой договор может быть срочным и бессрочным.

Страховые взносы, как и в случае с временно пребывающими гражданами, уплачиваются только на страховую часть пенсии, независимо от года рождения иностранца, в соответствии с тем тарифом, по которому уплачивает организация. Однако взносы в Федеральный Фонд Обязательного Медицинского страхования начисляются в том же порядке, что и для российских граждан.

3.Постоянно проживающий

Постоянно проживающие, или, говоря проще, имеющие вид на жительство граждане приравниваются к российским гражданам. Поэтому все взносы (в ПФР, в ФФОМС) с выплат нужно начислять им так же, как с доходов российских работников. При этом не имеет значения, по какому договору трудится иностранец. Это может быть трудовой (срочный и бессрочный) договор или договор гражданско-правового характера. И в ПФР, естественно, нужно платить взносы и на страховую и на накопительную часть трудовой пенсии (в том случае, если гражданин выбрал формирование накопительной пенсии).

4.Высококвалифицированные иностранные специалисты

С выплат в пользу высококвалифицированных иностранных специалистов страховые взносы не начисляются.

Тарифы страховых взносов в 2020 году останутся прежними!

-

22 01

-

Создано: 22 Январь 2020

-

| Просмотров: 5329

Уважаемый страхователь!

Тарифы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний в 2020 году остаются прежними!

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в порядке и по тарифам, установленным Федеральным законом № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

На 2020 год сохраняется льгота по уплате страховых взносов в размере 60 % от размеров страховых тарифов для:

• организаций любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплаты в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимися инвалидами I,II и III группы;

• общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

• организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

• учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов.

Предприниматели перечисляют страховые взносы с выплат и вознаграждений в пользу работников — инвалидов I, II и III групп в размере 60 процентов от общеустановленных тарифов.

Как закрытый глобальный клуб управляющих Центробанков реагирует на кризисы?

Последние годы всё внимание было приковано к центральным банкам, которые запустили «печатные станки» для стимулирования и стабилизации экономики своих стран. Keystone / Lm OteroРаз в два месяца Базель становится местом встречи управляющих самых влиятельных Центральных банков мира, приезжающих в Швейцарию для обмена мнениями и опытом, укрепления личных и деловых связей, а также и решения технических вопросов, связанных с управлением мировыми финансовыми потоками.

Этот контент был опубликован 03 января 2022 года — 07:00 Мэтью Аллен swissinfo. ch

ch

Редактор русскоязычной версии Надежда Капоне.

В результате мирового финансового кризиса 2007–2008 гг. Центральные банки вышли из тени и включили печатные станки, с тем чтобы влить в экономики мира триллионы единиц разной валюты. Пандемия только усилила их решимость скупать огромные транши государственных долговых обязательств и поддерживать минимальные процентные ставки даже в условиях инфляции. Координируется эта деятельность Банком международных расчётов БМР (англ. Bank for International Settlements BISВнешняя ссылка).

Этот банк, таинственный частный клуб глав Центробанков, который, как утверждается, способствует «глобальной валютно-финансовой стабильности посредством международного сотрудничества», был создан в 1930 году. Он работает строго за закрытыми дверями. Никаких публично доступных протоколов дебатов или консультаций не ведется. Юридический статус БМР позволяет ему действовать в Швейцарии фактически в качестве экстерриториальной независимой структуры, швейцарские власти не имеют права находится на территории банка без его, банка, разрешения, его сотрудники пользуются правовым иммунитетом и живут в безналоговом режиме, как дипломаты.

«Непрозрачный и элитарный»

На фоне значительно возросшей за последнее десятилетие значимости Центральных банков все громче сейчас звучат голоса в пользу изменения статуса BIS. «БМР — это непрозрачное, элитарное и антидемократическое финансовое учреждение, которое не отвечает реалиям 21 века», — указывает британский журналист и писатель Адам ЛеБор (Adam LeBor) в своей опубликованной в 2013 году книгеВнешняя ссылка «Базельская башня: Теневая история секретного банка, который управляет миром» (Tower of Basel: The Shadowy History of the Secret Bank that Runs the World).

«Этот международный институт формирует нормативное будущее в сфере регулирования мировых финансов и требует от финансовых учреждений эффективного управления. Однако любая информация о его собственной деятельности оказывается надежно сокрытой за частоколом многочисленных гарантий защиты и неприкосновенности». Чем же можно объяснить такую секретность? «Руководители Центробанков могут отправиться на такую встречу и свободно высказываться о своих претензиях и о том, как они недовольны „своими“ министрами финансов и политиками, не опасаясь при этом, что их слова станут достоянием общественности», − поясняет бывший сотрудник БМР Штефан Герлах (Stefan Gerlach), который в настоящее время работает главным экономистом в цюрихском офисе банка EFG Bank.

«Считается, что это сверхсекретная организация, управляющая глобальным финансовым сектором, но это скорее конференц-центр с банком в придачу. Там проходят неформальные и конфиденциальные заседания управляющих Центральных банков и руководителей надзорных органов. БМР предоставляет конференц-залы, персонал для составления аналитических материалов, а также занимается управлением активами Центробанков — членов БМР. Но за ним не стоит никакой реальной личности», — добавляет Штефан Герлах

Хотя БМР не имеет ни полномочий, ни склонности разрабатывать обязательные для исполнения нормы, тем не менее управляющие Центробанков и регуляторы проводят здесь свои встречи для согласования мер по обеспечению финансовой стабильности, а по возвращении на родину они пытаются убеждать свои национальные правительства в необходимости их выполнения. В базельской башне БМР расположены и другие организации, такие как Базельский комитет по банковскому надзору (Basel Committee on Banking Supervision, BCBS / БКБН) и «Совет по финансовой стабильности» (Financial Stability Board).

Они выявляют слабые места в области мировой финансовой политики, разрабатывают и применяют основы регулирующей и надзорной деятельности в этой сфере, обеспечивая тем самым (в теории) повышение степени устойчивости банковских систем к финансовым потрясениям. Результатом встреч и консультаций в Базеле стали посткризисные реформы, составившие так называемый «Базель III» — третью часть Базельского соглашения, содержащую методические рекомендации в области банковского регулирования в части, касающейся устранения недостатков в финансовом регулировании, проявившихся после финансового и экономического кризиса 2008–2010 годов. Пакет норм «Базель III», в частности, ужесточает требования к собственным капиталам банков и вводит новые нормативные требования по их запасам ликвидности с целью совершенствования процессов в области управления банковскими рисками.

Спасая экономику

«Наша работа помогла предотвратить перерастание пандемии COVID-19 в новый финансовый кризис», — заявил недавно глава БМР Августин Карстенс (Augustin Carstens), выступая на редком брифинге для прессы в штаб-квартире организации — элегантной базельской высотке, в которой расположен БМР. Деньги, напечатанные Центральными банками, используют сейчас для поддержания на плаву глобальной финансовой системы, а также для оказания помощи национальным экономикам, оказавшимся на грани краха — от Греции и Италии и вплоть до Соединенных Штатов.

Деньги, напечатанные Центральными банками, используют сейчас для поддержания на плаву глобальной финансовой системы, а также для оказания помощи национальным экономикам, оказавшимся на грани краха — от Греции и Италии и вплоть до Соединенных Штатов.

Низкие процентные ставки дали, кроме того, возможность снизить долговую нагрузку на бизнес-компании, которые по-прежнему обязаны исполнять свои обязательства по кредитам, даже несмотря на потери в доходах, возникших в период и по причине локдаунов. Хотя денежно-кредитная политика каждого Центробанка и осуществляется в соответствии с потребностями прежде всего данной национальной экономики, координация такой политики все равно имеет жизненно важное значение для управления мировыми финансовыми потоками, особенно в период экономического спада. Последний приводит к развитию кризиса взаимного доверия коммерческих банков и к разрушению рынка межбанковского кредитования. В этой ситуации Центральные банки берут на себя функции «кредитора последней инстанции»..jpg)

Поскольку основная часть международных финансовых операций осуществляется в американских долларах, то для обеспечения бесперебойного движения мировых финансовых потоков Федеральная резервная система США (американский ЦБ) должна производить обмен долларов на валюты других центральных банков, включая Национальный (Центральный) банк Швейцарии (SNB). Проведение регулярных встреч в Базеле как раз и способствует совершенствованию координации таких действий Центральных банков-членов БМР. По словам Августина Карстенса, «лучше коллективно сотрудничать, нежели скатываться в конфронтацию». Однако масштабы закачивания денег в экономики стран мира вызывают у многих экспертов вопросы. Получится ли без проблем избавиться от последствий такого эксперимента после того, как экономическая ситуация улучшится? Не приведет ли все это к неконтролируемой инфляции? Недавний скачок мировых цен и тарифов снова выдвинул эти вопросы на первый план.

Управляемые риски?

По словам А. Карстенса, «перед лицом угрозы со стороны пандемии COVID-19, которая появилась внезапно и с молниеносной скоростью распространилась по всему миру, Центральным банкам с их социальными обязанностями было бы непозволительно заявить, мол, учитывая существующие риски и отсутствие уверенности в достижении поставленных целей, лучше мы вообще ничего не будем предпринимать. Мы обязаны были реагировать, но это не значит, что мы были слепы или беспечны. Это было нелегко — и, возможно, в будущем делать это станет ещё сложнее — но мы шли на вполне управляемые риски».

Мы обязаны были реагировать, но это не значит, что мы были слепы или беспечны. Это было нелегко — и, возможно, в будущем делать это станет ещё сложнее — но мы шли на вполне управляемые риски».

Подобные доводы кажутся убедительными не всем, включая критиков ЦБ Швейцарии, который находится под постоянным давлением с тех пор, как сначала привязал курс национальной валюты к евро, позже снова отказался от поддержки фиксированного курса пары франк-евро, а затем и вовсе обязался начать печатать неограниченные объемы денег и ввести отрицательные процентные ставки по депозитам. Внезапно принятое в 2015 г. Центробанком Швейцарии решение отправить свою национальную валюту в свободное плавание вызвало ажиотаж среди участников рынка и стало для мира финансов настоящим потрясением. Такой шаг ЦБ стал мощным стимулом для критиков, которые считали, что самое позднее именно теперь настал момент, пригодный для того, чтобы привлечь-таки Центральный банк к ответственности за всю его денежно-кредитную политику.

Банк международных расчетов

Создан в 1930 году на основе Гаагского соглашения Центральных банков шести государств (Бельгии, Великобритании, Германии, Италии, Франции и Японии) и конвенции этих стран со Швейцарией в связи с «Планом Юнга» о репарациях, выплачиваемых Германией странам-победителям после Первой мировой войны по условиям Версальского мирного договора, подписанного в 1919 г. Эту задачу банк выполнил не полностью, поскольку от репарационных выплат впоследствии отказались, а экономика Германии вошла в период кризиса.

Такое неудачное начало банковской деятельности вкупе с вскрывшимися фактами сотрудничества БМР с Германией во время Второй мировой войны, когда банк обменивал нацистское золото на свободно конвертируемую валюту, привели к тому, что в 1944 году Бреттон-Вудская конференция приняла решение о ликвидации БМР. Но банк уцелел, действуя преимущественно как структура, выполняющая операции на европейском финансовом рынке, пока в середине 1990-х годов не активизировалась деятельность Центральных банков и других стран, в том числе стран с пороговой и быстро развивающейся рисковой экономикой бывшего СССР.

В состав БМР входят Базельский комитет по банковскому надзору, Комитет по платежам и рыночным инфраструктурам, Комитет по глобальной финансовой системе, Комитет по рынкам, Группа по вопросам управления в Центральных банках и Комитет Ирвинга Фишера по статистике Центральных банков. Совет по финансовой стабильности, Международная Ассоциация страховщиков депозитов и Международная Ассоциация органов страхового надзора являются самостоятельными организациями, однако их секретариаты расположены в штаб-квартире Банка международных расчетов в Базеле.

По даннымВнешняя ссылка «Банка России» он «вступил в БМР в ноябре 1996 года путем подписки на 3 000 акций. Это решение было принято Советом директоров Банка России и одобрено Советом директоров БМР. В связи с перераспределением среди центральных банков акций БМР, находившихся ранее в руках частных акционеров, 31 мая 2005 года Банк России дополнительно приобрел 211 акций американского выпуска. Право голоса по данным акциям осталось за США. В настоящее время Банку России принадлежит 3 211 акций БМР общей номинальной стоимостью 16 055 000 специальных прав заимствования SDR (доля в уставном капитале — 0,57%, в голосующем капитале — 0,53%).

В настоящее время Банку России принадлежит 3 211 акций БМР общей номинальной стоимостью 16 055 000 специальных прав заимствования SDR (доля в уставном капитале — 0,57%, в голосующем капитале — 0,53%).

Но все попытки заставить ЦБ Швейцарии изменить монетарный курс, например, заставить его при помощи народной законодательной инициативы «Спасите наше швейцарское золото» (Rettet unser Schweizer Gold, 2011 год) увеличить свою долю золотых резервов или сделать ЦБ исключительным эмитентом, монопольно выпускающем деньги для коммерческих банков страны (именно это предлагала народная законодательная инициатива 2018 года «За деньги, неподвластные кризисам: только ЦБ может быть главным эмиссионным и денежно-кредитным регулятором страны» / «Für krisensicheres Geld: Geldschöpfung allein durch die Nationalbank!» — «Vollgeld-Initiative») успехом не увенчались. На референдумах эти инициативы народом были отвергнуты.

«История успеха» по-швейцарски

Тем временем БМР продолжает свою работу, не обращая внимание на развернувшиеся дискуссии по вопросу о роли тех или отдельных Центральных банков. Число ЦБ, вступивших в БМР, увеличилось до 63, численность персонала базельского банка превышает показатель в 600 сотрудников, у него есть два региональных офиса в Гонконге и Мехико. Неофициально его называют «банком Центральных банков»: управляя их активами, БМР получил в 2020 году оперативную прибыль в размере около 1,7 млрд долларов или 1,6 млрд швейцарских франков.

Число ЦБ, вступивших в БМР, увеличилось до 63, численность персонала базельского банка превышает показатель в 600 сотрудников, у него есть два региональных офиса в Гонконге и Мехико. Неофициально его называют «банком Центральных банков»: управляя их активами, БМР получил в 2020 году оперативную прибыль в размере около 1,7 млрд долларов или 1,6 млрд швейцарских франков.

Кроме того, БМР завоевал солидную репутацию организации, которая проводит детальные исследования в области финансов и создает по всему миру инновационные кластеры, что позволяет ему быть в курсе всех последних финансовых инноваций, не в последнюю очередь в сфере криптовалют и «зеленых» финансов. «Примечательно, что БМР остается в Базеле и не переехал в Лондон или Нью-Йорк, для Швейцарии это настоящая история успеха», — резюмирует Штефан Герлах.

Статья в этом материале

Ключевые слова: Объявленобазовой заработной платы социального обеспечения на 2019 год

11 октября 2018 г. Управление социального обеспечения (SSA) объявило, что базовая заработная плата социального обеспечения в 2019 г. составит 132 900 долларов США, что на 4 500 долларов США больше, чем 128 400 долларов США в 2018 году.

Управление социального обеспечения (SSA) объявило, что базовая заработная плата социального обеспечения в 2019 г. составит 132 900 долларов США, что на 4 500 долларов США больше, чем 128 400 долларов США в 2018 году.

Заработная плата, облагаемая налогом на Medicare, не ограничена; поэтому вся покрываемая заработная плата по-прежнему облагается налогом в размере 1,45%. Как и в 2018 году, заработная плата, превышающая 200 000 долларов США в 2019 году, будет облагаться дополнительным 0.9% удержание налога Medicare, которое будет удерживаться только из заработной платы сотрудников, поскольку работодатели не платят дополнительный налог.

Ставка налога в соответствии с Федеральным законом о страховых взносах (FICA), которая представляет собой совокупную ставку налога на социальное обеспечение в размере 6,2% и ставку налога на Medicare в размере 1,45%, будет составлять 7,65% в 2019 году вплоть до базовой заработной платы социального обеспечения. Максимальный налог на социальное обеспечение, который работники и работодатели будут платить в 2019 году, составляет 8 239,80 долларов США. Это на 279 долларов США больше, чем в 2018 году, когда они составляли 7 960,80 долларов США.

Это на 279 долларов США больше, чем в 2018 году, когда они составляли 7 960,80 долларов США.

Базовая заработная плата социального обеспечения для самозанятых в 2019 году также составит 132 900 долларов США.Нет ограничений на покрываемый доход от индивидуальной предпринимательской деятельности, который будет облагаться налогом Medicare. Ставка налога на самозанятость составит 15,3% (комбинированная ставка налога на социальное обеспечение в размере 12,4% и ставка налога на медицинскую помощь в размере 2,9%) до базовой заработной платы социального обеспечения. В 2019 году максимальный налог на социальное обеспечение для самозанятого лица составит 16 479,60 долларов США.

Чтобы получить копию информационного бюллетеня SSA, нажмите на ссылку ниже:

https://www.ssa.gov/news/press/factsheets/colafacts2019.pdf

Ресурсы соответствия ADP

ADP имеет штат преданных своему делу специалистов, которые тщательно следят за федеральными и государственными законодательными и нормативными мерами, касающимися кадровых ресурсов, заработной платы, налогов и льгот, и помогают обеспечивать обновление систем ADP по мере развития соответствующих законов. Чтобы узнать последние новости о том, как изменения в федеральном законодательстве и налоговом законодательстве штата могут повлиять на ваш бизнес, посетите веб-страницу ADP Eye on Washington по адресу www.adp.com/regulatorynews.

Чтобы узнать последние новости о том, как изменения в федеральном законодательстве и налоговом законодательстве штата могут повлиять на ваш бизнес, посетите веб-страницу ADP Eye on Washington по адресу www.adp.com/regulatorynews.

ADP стремится оказывать помощь предприятиям, которым предъявляются повышенные требования к соответствию в результате быстро меняющегося законодательства. Наша цель — помочь свести к минимуму вашу административную нагрузку по всему спектру заработной платы, налогов, кадров и льгот, чтобы вы могли сосредоточиться на ведении своего бизнеса. Эта информация предоставляется в качестве любезности, чтобы помочь вам понять влияние определенных нормативных требований и не должна рассматриваться как налоговая или юридическая консультация.Такая информация по своей природе подлежит пересмотру и может быть не самой последней доступной информацией. ADP рекомендует читателям консультироваться с соответствующими юридическими и/или налоговыми консультантами. Имейте в виду, что звонки в и из ADP могут отслеживаться или записываться.

Имейте в виду, что звонки в и из ADP могут отслеживаться или записываться.

Если у вас есть какие-либо вопросы относительно наших услуг, позвоните по телефону 855-466-0790.

АДП, ООО.

One ADP Boulevard,

Roseland, NJ 07068

Обновлено 16 октября 2018 г.

Загрузите PDF-версию этой статьи здесь.

Теги: регулирующий

|

|

|

США

СШАНомер темы751 Удерживаемые ставки социального обеспечения и Medicare

Налоги в соответствии с Законом о федеральных страховых взносах (FICA) состоят из налогов на страхование по старости, в связи с потерей кормильца и инвалидностью, также известных как налоги на социальное обеспечение, и налога на больничное страхование, также известного как Медицинские налоги. Для этих налогов применяются разные ставки.

Для этих налогов применяются разные ставки.

Удерживаемые ставки социального обеспечения и Medicare

Текущая ставка налога на социальное обеспечение составляет 6,2% для работодателя и 6,2% для работника, или 12.всего 4%. Текущая ставка Medicare составляет 1,45% для работодателя и 1,45% для работника, или всего 2,9%. Дополнительную информацию см. в Публикации 15 (Циркуляр E) Налогового справочника работодателя; или Публикация 51 (Циркуляр A), Справочник по налогам для сельскохозяйственных работодателей. См. Уведомление 2020-65 PDF и Уведомление 2021-11 PDF для получения информации, позволяющей работодателям откладывать удержание и уплату части налогов на социальное обеспечение определенных сотрудников.

Дополнительная ставка удержания налога Medicare

Дополнительный налог Medicare применяется к заработной плате человека в рамках программы Medicare, которая превышает пороговую сумму в зависимости от статуса налогоплательщика.Работодатели несут ответственность за удержание дополнительного налога Medicare в размере 0,9% с заработной платы физического лица, выплаченной в течение календарного года, превышающей 200 000 долларов США, независимо от статуса подачи. Работодатель обязан начать удерживать Дополнительный налог Medicare в период выплаты заработной платы, в течение которого он выплачивает работнику заработную плату, превышающую 200 000 долларов, и продолжать удерживать его каждый период выплаты до конца календарного года. Дополнительный налог Medicare не соответствует работодателю. Дополнительную информацию см. в инструкциях к форме 8959 и в разделе «Вопросы и ответы по дополнительному налогу Medicare».

Работодатель обязан начать удерживать Дополнительный налог Medicare в период выплаты заработной платы, в течение которого он выплачивает работнику заработную плату, превышающую 200 000 долларов, и продолжать удерживать его каждый период выплаты до конца календарного года. Дополнительный налог Medicare не соответствует работодателю. Дополнительную информацию см. в инструкциях к форме 8959 и в разделе «Вопросы и ответы по дополнительному налогу Medicare».

Базовые пределы заработной платы

Только налог на социальное обеспечение имеет предел базовой заработной платы. Базовый предел заработной платы — это максимальная заработная плата, облагаемая налогом за этот год. Для доходов в 2022 году эта база составляет 147 000 долларов. См. «Что нового» в Публикации 15, чтобы узнать о текущем пределе заработной платы для социальных выплат; или Публикация 51 для сельскохозяйственных работодателей.

Для налога на Medicare нет предела базовой заработной платы. Вся покрываемая заработная плата облагается налогом Medicare.

Налоги на заработную плату в 2020 году ударят по более высоким доходам

Содержание страницы

Обновление: некоторые налоги на заработную плату приостановлены из-за COVID-19 Уведомление 2020-22 и ряд

Часто задаваемые вопросы IRS позволяют правомочным работодателям откладывать депозит и выплату доля работодателя в размере налогов социального обеспечения FICA за период с 27 марта 2020 г. по декабрь 2020 г.31 декабря 2020 г. Отсроченные платежи должны быть впоследствии выплачены Министерству финансов, половина из которых должна быть выплачена до 31 декабря 2021 г., а другая половина — до 31 декабря 2022 г. -65, что позволяет работодателям приостановить удержание и выплату IRS, имеющей право налогов на заработную плату социального обеспечения сотрудников в рамках помощи COVID-19. Компании, которые приостанавливают взимание налога с заработной платы сотрудников, будут взимать дополнительные суммы с заработной платы работников с 1 января по 30 апреля 2021 года для погашения налоговых обязательств. См. SHRM Online статья Руководство IRS разрешает работникам «каникулы» по налогу на заработную плату. |

«Каникулы» или период приостановки налога на заработную плату действуют с 1 сентября по 31 декабря 2020 года и применяются только к работникам, чья заработная плата составляет менее 4000 долларов США за двухнедельный период выплаты заработной платы, включая наемных работников, зарабатывающих менее 104000 долларов США в год.

«Каникулы» или период приостановки налога на заработную плату действуют с 1 сентября по 31 декабря 2020 года и применяются только к работникам, чья заработная плата составляет менее 4000 долларов США за двухнедельный период выплаты заработной платы, включая наемных работников, зарабатывающих менее 104000 долларов США в год.Последняя редакция приведенной ниже статьи датирована 7 ноября 2019 года.

С 1 января 2020 года максимальный доход, облагаемый налогом на заработную плату социального обеспечения, увеличится на 4800 долларов США до 137 700 долларов США — по сравнению с максимальным значением 132 900 долларов США в 2019 году,

Об этом сообщило Управление социального обеспечения (SSA). 10.

SSA также опубликовала информационный бюллетень с кратким изложением изменений 2020 года.

10.

SSA также опубликовала информационный бюллетень с кратким изложением изменений 2020 года.

Верхний предел налогооблагаемой заработной платы подлежит автоматической корректировке каждый год на основе увеличение средней заработной платы по стране, которая в прошлом году выросла на 3,6 процента.

Кроме того, SSA объявило, что пособия по социальному обеспечению для почти 69 миллионов американцев увеличатся на 1,6 процента в 2020 году. Корректировка стоимости жизни основана на ежегодном увеличении индекса потребительских цен в течение третьего квартала 2019 года.

О компании В этом году 178 миллионов наемных работников в США заплатили налоги на социальное обеспечение. Примерно 6 процентов рабочих зарабатывают больше, чем текущий налогооблагаемый максимум, согласно SSA.

Налоги на заработную плату: ограничение максимального дохода | ||

Тип налога на заработную плату | Максимальная прибыль за 2020 год | Максимальная прибыль за 2019 год |

Социальное обеспечение | 137 700 долларов США | 132 900 долл. |

Медикэр | Без ограничений | Без ограничений |

Источник: Управление социального обеспечения. | ||

США

СШАFICA Цены

Налоги на фонд социального обеспечения и Medicare собираются вместе в качестве налога в соответствии с Федеральным законом о страховых взносах (FICA). Налоговые ставки FICA установлены законом и могут быть изменены только в соответствии с новым налоговым законодательством.

Социальное обеспечение финансируется за счет налога на заработную плату в размере 12,4% от заработной платы до предела налогооблагаемого дохода, при этом половина (6,2%) выплачивается работниками, а другая половина — работодателями. Самозанятые работники платят все 12,4 процента.

Самозанятые работники платят все 12,4 процента.

Для работодателей и работников ставка налога на заработную плату Medicare составляет 1,45 процента от всех заработков (самозанятые работники платят полные 2,9 процента), в результате чего общая ставка налога на заработную плату социального обеспечения и Medicare для работодателей и работников достигает 7.65 процентов — только доля социального обеспечения ограничена максимальной налогооблагаемой суммой.

| FICA (социальное обеспечение + удержание Medicare) | ||

| 7,65% (6,2% + 1,45%) (6,2% + 1,45%) | ||

| работодатель | 7,65% (6,2% + 1,45 %) | |

| Самозанятые | 15,3% (12,4% + 2,9%) | |

2% от дохода до применимого максимального налогооблагаемого предела. Их доля Medicare составляет 1,45% от всех доходов. Их доля Medicare составляет 1,45% от всех доходов. | ||

Настройте системы, уведомите сотрудников

Сотрудники, компенсация которых превышает максимальную сумму в 132 900 долларов США в 2019 году, увидят снижение чистой заработной платы, если они не получат ежегодное повышение, чтобы компенсировать более высокий налог на заработную плату.

К началу нового года работодатели в США должны:

- Скорректировать свои системы расчета заработной платы с учетом более высокой налогооблагаемой базы заработной платы в соответствии с налогом на фонд социального обеспечения.

- Уведомить затронутых сотрудников о том, что большая часть их заработной платы будет подлежать удержанию из заработной платы.

- Примите во внимание повышенные налоги, которые должны быть уплачены за затронутые должности.

- Ожидайте некоторого противодействия со стороны сотрудников, которые могут захотеть «выздороветь» за свою долю повышенного налога.

Дополнительный налог на Медикэр

Приведенные выше налоговые ставки не включают дополнительный 0.9 процентов налогов Medicare, уплачиваемых высокооплачиваемыми сотрудниками.

В соответствии с положениями Закона о доступном медицинском обслуживании часть налога Medicare FICA, уплачиваемая работниками, облагается дополнительным налогом Medicare в размере 0,9% на суммы, превышающие установленные законом пороговые значения, которые не скорректированы с учетом инфляции и, таким образом, применяются к большему количеству сотрудников каждый год.

Пороговые суммы годовой компенсации, облагаемые дополнительным налогом Medicare, составляют:

- 250 000 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию.

- 125 000 долларов США для состоящих в браке налогоплательщиков, которые подают документы отдельно.

- 200 000 долларов США для единого и всех остальных налогоплательщиков.

Дополнительное удержание налога по программе Medicare применяется к заработной плате и доходам от самозанятости, превышающим пороговые значения в течение календарного года. Эти пороговые суммы не индексируются с учетом инфляции.

Этот дополнительный налог увеличивает долю Medicare для наемного работника в FICA на компенсацию выше пороговой суммы до 2,35%; уплачиваемая работодателем часть налога Medicare на эти суммы остается равной 1.45 процентов.

Дополнительный налог Medicare не следует путать с альтернативным минимальным налогом на высокие доходы, который не предполагает обязательного удержания из заработной платы. Чтобы узнать больше, посетите веб-страницу IRS. Вопросы и ответы о дополнительном налоге на Medicare.

[Практическое руководство только для членов SHRM: Как установить диапазон заработной платы ]

Пределы теста социального обеспечения

Управление SSA также объявило о повышении лимита заработка социального обеспечения. Для тех, кто получает пенсионное пособие по социальному обеспечению до достижения полного пенсионного возраста, пособие уменьшается на 1 доллар за каждые 2 доллара, которые они зарабатывают сверх предела заработка.

Для тех, кто получает пенсионное пособие по социальному обеспечению до достижения полного пенсионного возраста, пособие уменьшается на 1 доллар за каждые 2 доллара, которые они зарабатывают сверх предела заработка.

- В 2020 году лимит заработка для работников моложе полного пенсионного возраста (66 лет для людей, родившихся в 1943–1954 годах) увеличится до 18 240 долларов в год (это означает, что SSA вычитает 1 доллар из пособий за каждые 2 доллара, заработанные сверх 18 240 долларов), по сравнению с $17 640 в 2019 году.

- Предел заработка для людей, которым в 2020 году исполнится 66 лет, увеличится до 48 600 долларов (SSA вычитает 1 доллар из пособий за каждые 3 доллара, заработанные сверх 48 600 долларов до месяца, когда работнику исполнится 66 лет), по сравнению с 46 920 долларов в 2019 году.

Для работников, достигших или достигших полного пенсионного возраста, в течение всего года нет ограничений по заработку.

«Проверки зарплаты» для корректировки удержания

В конце года отделы кадров должны напомнить сотрудникам, особенно тем, у кого есть дети и другие иждивенцы, использовать

Оценщик удержания налога на

Веб-сайт IRS для «проверки зарплаты». » Сейчас особенно важно использовать оценщик, если сотрудник:

» Сейчас особенно важно использовать оценщик, если сотрудник:

- Неожиданно получил налоговый счет или штраф при подаче декларации в этом году.

Сотрудники, решившие изменить свои удерживаемые суммы, должны рассчитать соответствующие суммы, ввести их в Сформируйте W-4 и отправьте форму в отдел кадров или в отдел расчета заработной платы, чтобы можно было внести коррективы в зарплату.

Сотрудники могут подать текущую форму W-4 за 2019 год до конца года или подождать, пока новая форма W-4 за 2020 год не будет завершена и выпущена, вероятно, в ноябре. Ожидается, что новая форма будет включать основные изменения, призванные упростить для сотрудников точное удержание подоходного налога.

Корректируя свои удерживаемые суммы, «налогоплательщики могут гарантировать, что правильная сумма вычитается из их заработной платы в течение года», — сообщило IRS. «Удержание правильной суммы из зарплаты помогает гарантировать, что налогоплательщики не будут платить слишком много налогов в течение года и что у них есть деньги авансом, а не ждать большего возмещения после подачи налоговой декларации. »

»

Взносы HSA

Отсроченные взносы на заработную плату HSA, освобожденные от налога на заработную плату Среди

Распространенное заблуждение сотрудников о сберегательных счетах для здоровья (HSA) связано с отсутствием осведомленности о том, что взносы HSA с отсрочкой платежа не облагаются налогами на социальное обеспечение и медицинскую помощь (FICA) и федеральными налогами на безработицу (FUTA). Другими словами, когда сотрудники вносят свой вклад в HSA посредством вычета из заработной платы, деньги исключаются из федерального подоходного налога и налогов FICA/FUTA.Только два штата — Калифорния и Нью-Джерси — облагают налогом взносы HSA работодателей и работников на уровне штата. Кроме того, средства HSA, снятые на квалифицированные медицинские расходы, не считаются налогооблагаемым доходом. По сравнению с традиционной формой 401(k) подоходный налог не удерживается с отсроченных взносов на заработную плату сотрудников, хотя налоги FICA и FUTA будут взиматься с отсроченных сумм; подоходный налог затем причитается со снятий средств, сделанных во время выхода на пенсию. Для Roth 401 (k), FICA / FUTA и подоходный налог вычитаются из взносов, а снятие средств во время выхода на пенсию не облагается налогом. Менеджеры по льготам могут захотеть выделить уникальное налоговое преимущество, предоставляемое HSA в открытых сообщениях о зачислении в планы медицинского страхования, отвечающие требованиям HSA. |

Некоторые пенсии пострадали

Работодатели, которые спонсируют пенсионные планы с установленными выплатами, которые координируются с Социальным обеспечением, могут увидеть влияние на заработанные и подлежащие выплате пособия из-за корректировок социального обеспечения 2020 года, сказал Брайан Донохью, партнер чикагского офиса October Three Consulting, пенсионного плана. консультационная фирма.Например, «формула пенсии может предусматривать 50 процентов окончательной средней заработной платы работника за вычетом 50 процентов пособия по социальному обеспечению работника», — пояснил он, в то время как «другие формулы предусматривают различные уровни пособий в зависимости от заработной платы выше или ниже порогового значения, такого как налогооблагаемая база заработной платы социального обеспечения».

консультационная фирма.Например, «формула пенсии может предусматривать 50 процентов окончательной средней заработной платы работника за вычетом 50 процентов пособия по социальному обеспечению работника», — пояснил он, в то время как «другие формулы предусматривают различные уровни пособий в зависимости от заработной платы выше или ниже порогового значения, такого как налогооблагаемая база заработной платы социального обеспечения».

Налоговые скобки 2020

Налоговое управление США выпустило корректировки по налогу на прибыль за 2020 налоговый год в Положение о доходах 2019-44, опубликованное 11 ноября 2019 г.6.

Уровень дохода, облагаемого более высокой налоговой ставкой, может повлиять на ряд решений сотрудников, в том числе на то, какую часть зарплаты отложить на традиционный план 401(k) или на сберегательный счет для здоровья, что снижает налогооблагаемый доход. за данный год на сумму взноса или на участие в неквалифицированном плане отсроченного дохода, если этот вариант доступен через работодателя.

за данный год на сумму взноса или на участие в неквалифицированном плане отсроченного дохода, если этот вариант доступен через работодателя.

Сравнение ставок и диапазонов подоходного налога на 2020 и 2019 годы приведено ниже.

Индивидуальная декларация с единой подачей (кроме переживших супругов и глав домохозяйств)

| Налоговая ставка | Налогооблагаемый доход за 2019 год | 2020 Налогооблагаемый доход 90 438 |

| 10% | $ 0 — $ 9700 | $ 0 — $ 9875 |

| 12% | $ 9700 — $ 39475 | $ 9875 — $ 40125 |

| 22% | $ 39475 — $ 84200 | $ 40125 — $ 85525 |

| 24% | $ 84200 — $ 160725 | $ 85525 — $ 163300 |

| 32% | $ 160725 — $ 204100 | $ 163300 — $ 207350 |

| 35% | $ 204 10046 — $ 510 300 | $ 207 350 — $ 518 400 |

| 37% | более $ 510 300 | более $ 518 400 |

Замужем, подающим заявление совместно (и переживший супруг)

| Налоговая ставка | Налогооблагаемый доход за 2019 год | 2020 Налогооблагаемый доход |

| 10% | $ 0 — $ 19400 | $ 0 — $ 19750 |

| 12% | $ 19400 — $ 78950 | $ 19750 — $ 80250 |

| 22% | $ 78950 — $ 168400 | $ 80250 — $ 171050 |

| 24% | $ 168400 — $ 321450 | $ 171050 — $ 326600 |

| 32% | $ 321450 — $ 408200 | $ 326600 — $ 414700 |

| 35% | $ 408200 — $ 612 350 | $ 414 700 — $ 622 050 |

| 37% | более $ 612 350 | более $ 622 050 |

Женат, подает отдельные декларации

| Налоговая ставка | Налогооблагаемый доход за 2019 год | 2020 Налогооблагаемый доход + |

| 10% | $ 0 — $ 9700 | $ 0 — $ 9875 |

| 12% | $ 9700 — $ 39475 | $ 9875 — $ 40125 |

| 22% | $ 39475 — $ 84200 | $ 40125 — $ 85525 |

| 24% | $ 84200 — $ 160725 | $ 85525 — $ 163300 |

| 32% | $ 160725 — $ 204100 | $ 163300 — $ 207350 |

| 35% | $ 204100 — $ 30636 $ 204 100 — $ 306175 | $ 207 350 — $ 311 025 |

| 37% | более $ 306 175 | более $ 311 025 |

Главы домохозяйств

| Налоговая ставка | Налогооблагаемый доход за 2019 год | 2020 Налогооблагаемый доход 90 438 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10% | $ 0 — $ 13850 | $ 0 — $ 14100 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 12% | $ 13850 — $ 52850 | $ 14100 — $ 53700 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 22% | $ 52850 — $ 84200 | $ 53700 — $ 85500 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 24% | $ 84200 — $ 160700 | $ 85500 — $ 163300 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 32% | $ 160700 — $ 204100 | $ 163300 — $ 207350 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 35% | $ 204100 — $ 510300 | $207 350 – $518 400 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 37% | Более $510 300 | Более $518 400 | В Порядке доходов 2019-44 также указано, что среди других корректировок налога на прибыль на 2020 год:

Прочие пределы/пороговые значения с поправкой на инфляцию на 2020 год 401 (k) Лимит взносов увеличивается до 19 500 долларов США в 2020 году, SHRM Online , ноябрь 2019 г. Предельный размер взносов FSA в 2020 году повышается до 2750 долларов США, SHRM Online , ноябрь 2019 г. Налоги на заработную плату в 2020 году повлияют на более высокие доходы, SHRM Online , октябрь 2019 г. PBGC повышает ставки пенсионных взносов на 2020 год, SHRM Online , октябрь 2019 г. По данным IRS, лимиты HSA на 2020 год незначительно вырастут SHRM Online , май 2019 г. IRS снижает порог доступности планов медицинского страхования работодателей на 2020 год, SHRM Online , июль 2019 г. Турция — Физическое лицо — Прочие налогиВзносы на социальное обеспечениеВзносы на социальное обеспечение, которые рассчитываются исходя из минимальной заработной платы в размере 119 турецких лир.25 и не более 894,38 турецких лир в день в период с 1 января 2021 года по 31 декабря 2021 года должны выплачиваться работодателем и работником по ставкам, определяемым в соответствии с трудовыми категориями. Для граждан Турции общие ставки составляют 20,5% (при выполнении определенных условий она снижается на 5% до 15,5%) для работодателя и 14% для работника. Иностранный гражданин, который по-прежнему охвачен системой социального обеспечения своей страны, не обязан платить страховые взносы в Турции в течение максимального периода – трех месяцев, при условии, что в местный отдел социального обеспечения подано подтверждение охвата иностранным государством. Доля работника в взносах на социальное обеспечение вычитается при определении налогооблагаемого дохода. Страхование по безработицеСтраховые взносы по безработице рассчитываются по верхнему уровню заработка в размере 894 турецких лир.38 в день в период с 1 января 2021 г. по 31 декабря 2021 г. Страховые взносы выплачиваются работником, работодателем и государством по следующим ставкам:

Иностранные граждане имеют право на эту страховку при условии взаимности между Турцией и их странами. Налоги на потреблениеНалог на добавленную стоимость (НДС)Поставки товаров и услуг облагаются НДС по ставкам от 1% до 18%. Общая ставка составляет 18%. Дополнительную информацию см. в разделе «Другие налоги» в корпоративной сводке. Налоги на имущество/имуществоВ Турции нет налога на национальное богатство. Налоги на наследство, имущество и дарениеПолучатели имущества в порядке наследования или дарения облагаются налогом на наследство и дарение по ставкам от 1% до 30%.Налог, уплаченный в иностранном государстве на унаследованное имущество, вычитается из налога, рассчитанного на стоимость актива. Налог на наследство и дарение уплачивается в течение трех лет частями два раза в год в мае и ноябре, за исключением лотерейных призов, в отношении которых соответствующие налоги взимаются путем удержания в момент платежа. Налоги на имущество и налог на проживание с высокой стоимостью Налог на имущество рассчитывается в отношении каждого объекта недвижимости по налоговой стоимости, установленной в год приобретения, которая затем ежегодно переоценивается с половиной ставки переоценки, объявленной Министерством финансов. Помимо налога на недвижимость, для резиденций, расположенных в Турции, стоимость которых превышает 5 000 000 турецких лир, в 2019 году был введен новый вид налога, который рассчитывается на основе стоимости резиденции. Применяемые ставки варьируются от 0.от 3% до 1,0% в зависимости от стоимости жилья. Гербовый сборГербовый сбор в настоящее время применяется в размере 0,759% от брутто-зарплаты для лиц, получающих доход из местного фонда заработной платы. Для физических лиц, подающих налоговые декларации, эта обязанность заменена фиксированными сборами за подачу налоговых деклараций, которые в настоящее время составляют 97,20 турецких лир. Местные не подоходные налоги Местные налоги не взимаются, за исключением некоторых мелких транзакционных сборов и налогов на недвижимое имущество, взимаемых и взимаемых муниципалитетами. Ставки взносов для сотрудников | www.sodra.lt/enСсылки:

Лица, работающие по трудовому договору

Лица, работающие по трудовому договору с Банком Литвы, бюджетными учреждениями

Лица, работающие по трудовому договору в политических партиях, профсоюзах, религиозных общинах, иностранных предприятиях

Иностранцы, работающие по трудовому договору и имеющие рабочую визу

Авторы, исполнители, спортсмены, связанные со страховщиком трудовыми отношениями

Постоянные жители Литовской Республики, получающие доход от страховщика, с которым они не связаны трудовыми отношениями по договорам об авторском праве, или доход от спортивной или исполнительской деятельности

Лица, получающие премии или вознаграждения за свою деятельность в наблюдательном совете или правлении, кредитном комитете.

Супруги государственных служащих и профессиональных военнослужащих и делегатов, не достигшие пенсионного возраста и не имеющие застрахованного дохода

Лица, находящиеся в учреждениях социальной и психологической реабилитации, , получающие заработную плату в рабочее время.

Военнослужащие срочной воинской службы Вооруженных Сил Литовской Республики и лица, проходящие альтернативную службу государственной обороны