Среднесписочная численность работников если нет работников: Образец нулевой среднесписочной численности работников в 2022 году за 2021 год

Образец нулевой среднесписочной численности работников в 2022 году за 2021 год

КНД 1110018 больше не нужна

С 2021 года форма КНД 1110018 больше не применяется как отдельный отчет (приказ ФНС №ЕД-7-11/[email protected] от 15.10.2020), но в НК РФ требование отчитываться в налоговую о количестве работающих граждан сохранилось. Руководители организаций интересуются, подается ли среднесписочная численность ООО, если нет работников, и как правильно отчитаться в этом случае. Сейчас для этого используют титульный лист формы РСВ (расчета по страховым взносам), утвержденной приказом ФНС №ЕД-7-11/[email protected] от 15.10.2020. А сведения о том, что в организации нулевая численность работников по данным ФНС за 2021 год, подаются по форме РСВ за четвертый квартал.

Сдают ли нулевую форму

Пункт 3 статьи 80 НК РФ обязывает организации и индивидуальных предпринимателей отчитываться о количестве работников, но может ли быть среднесписочная численность 0 человек и как отчитываться в таком случае, разъяснений в кодексе нет.

ИП без сотрудников

Индивидуальный предприниматель не выступает в качестве работодателя для самого себя. Такую однозначную позицию заняла ФНС еще в 2009 году (см. письмо №358-6-1 от 27.02.2009). Кроме того, что ИП не отражает самого себя как штатную единицу в отчетности, он не вправе сам себе платить зарплату и заключать с самим собой трудовой договор. По этой причине ИП без штата не задают вопрос, можно ли отправить среднесписочную численность с нулевым показателем, они не сдают такую отчетность. Подавать ее придется только в том случае, если в течение отчетного периода предприниматель привлекал к работе наемный персонал.

Организации без сотрудников

Для организаций, не имеющих сотрудников, справка по форме КНД 1110018 и штатное расписание тоже играют важную роль, но важно корректно определить, равна ли численность работающих нулю. Рассмотрим две ситуации:

Рассмотрим две ситуации:

- Лицо, не являющееся учредителем, занимает пост генерального директора.

- Учредитель является генеральным директором компании.

В первом случае в ООО имеется генеральный директор, он является штатной единицей — между директором и организацией заключен трудовой договор, он получает от нее зарплату.

Во втором случае учредитель самостоятельно выполняет функции директора. Казалось бы, его нельзя считать сотрудником компании, так как он не вправе сам с собой заключить трудовой договор. Такую позицию, в частности, занимает Роструд, о чем он говорил в письме №177-6-1 от 06.03.2013. Следовательно, компания не показывает ни одного работника. Но существует и противоположное мнение, заключающееся в том, что директор, даже будучи учредителем организации, вправе заключить трудовой договор, по сути, с самим собой. Это мнение аргументируется тем, что договор заключается между юридическим лицом, то есть организацией, и физическим лицом.

Сроки подачи и пример заполнения

Поскольку РСВ подается ежеквартально, до 30-го числа месяца, следующего за отчетным периодом, то и сведения о численности работников поступают в ФНС с той же периодичностью. Показываем пример, как составить письмо о нулевой численности сотрудников, используя титульный лист расчета.

Так готовят нулевую отчетность о средней численности и ИП, у которых в отчетном квартале не было сотрудников, и созданные ООО.

С отчетности за первый квартал 2022 года следует использовать обновленный бланк РСВ, который утвержден приказом ФНС №ЕД-7-11/[email protected] от 06.10.2021. В нем тоже на титульном листе страхователь указывает количество сотрудников, рассчитанное по методике Росстата из приказа №711 от 27.11.2019.Среднесписочная численность работников: определение, примеры расчета

ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

🎁

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

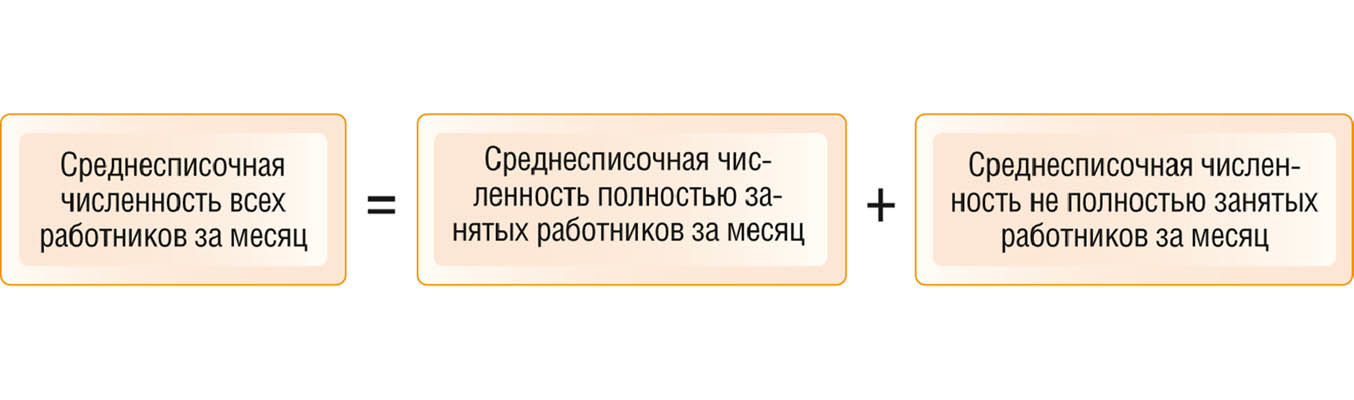

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

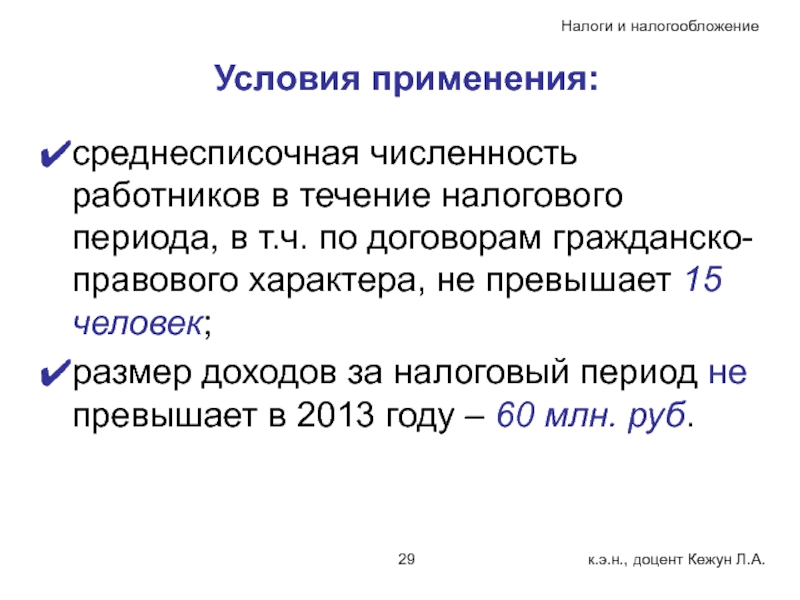

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Зарегистрируйтесь в Эльбе и сформируйте отчётность в налоговую.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноСтатья актуальна на

Среднесписочная численность работников: инструкция по расчету — Бухонлайн

Где и когда используются данные о среднесписочной численности

При составлении ежегодных сведений для ИФНС

Сведения о среднесписочной численности (в составе расчета по страховым взносам) должны сдавать в налоговую инспекцию все без исключения организации, а также ИП, которые делали выплаты работникам (п.

Заполнить, проверить и сдать РСВ по действующим правилам Сдать бесплатно

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи 80 НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

Бесплатно заполнить и сдать новую форму 4‑ФСС через интернет

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

Вопрос | Норма НК РФ |

|---|---|

Предоставление льгот | |

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. |

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. 264 НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. 381 НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 ст. 395 НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. 288 НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. 288 НК РФ 6 ст. 288 НК РФ |

Применение спецрежимов | |

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 14 п. 3 ст. 346.12 НК РФ |

2 п. 3 ст. 149 НК РФ

2 п. 3 ст. 149 НК РФПри заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2017 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет

Какие сотрудники учитываются при расчете среднесписочной численности

Во всех ситуациях, о которых говорилось выше, среднесписочную численность нужно рассчитывать в соответствии с пунктами 76-79 указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 27.11.19 № 711 (далее — Указания).

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения. Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета), либо в командировке. Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются. Исключение сделано для тех, кто во время отпуска по уходу работает на условиях неполного рабочего времени или на дому с сохранением права на получение пособия. Таких сотрудников следует включить в среднесписочную численность.

Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании. Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Какие работники не учитываются при расчете среднесписочной численности

В среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие). Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 78 Указаний).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

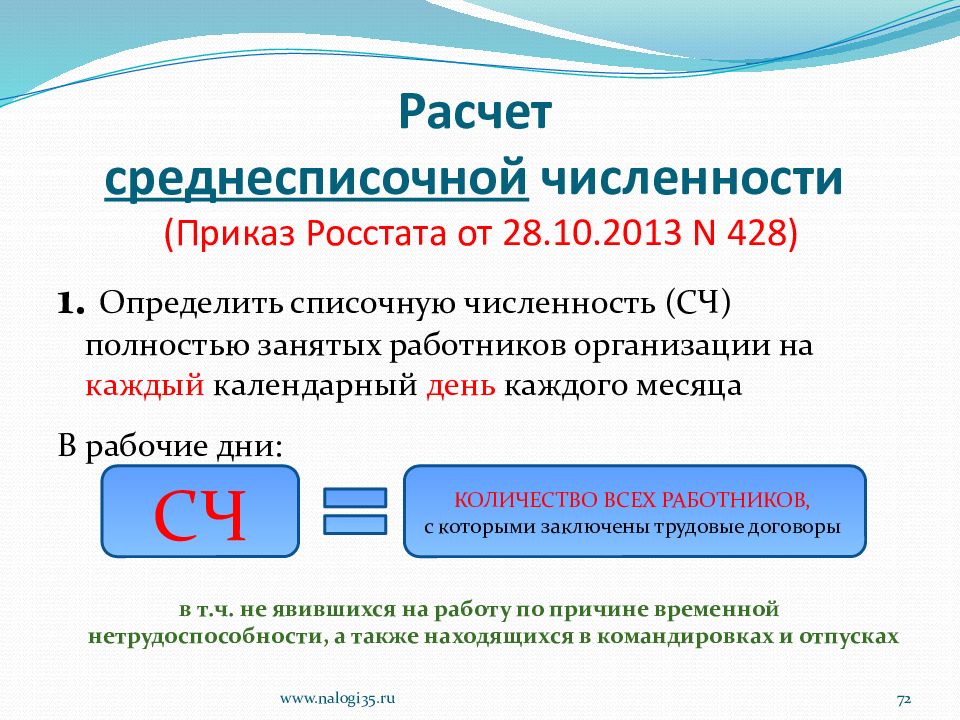

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число следует округлить до целого значения (остаток менее 0,5 отбрасывается, остаток 0,5 и более округляется в большую сторону).

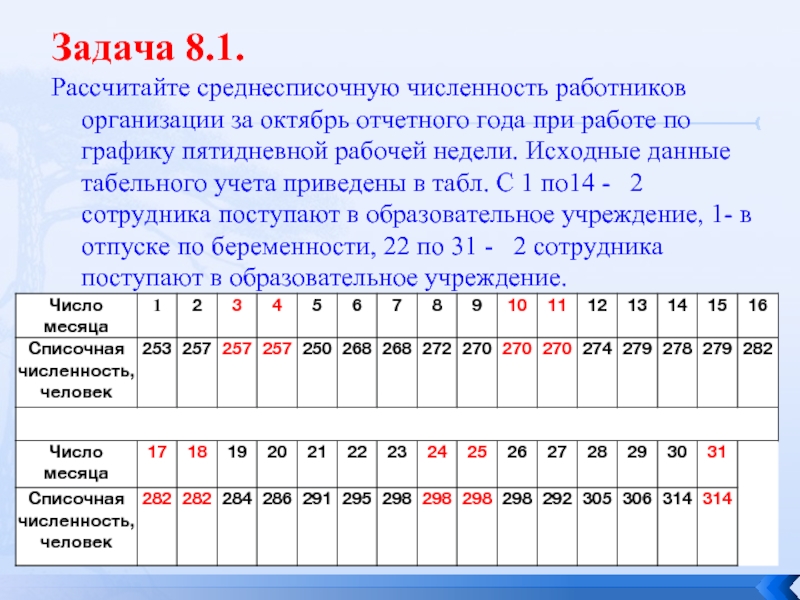

Пример 1

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день.

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

1

15

2

14

3(сб.)

14

4(вс.)

14

5

16

6

17

7

17

8

18

9

20

10(сб.

20

11(вс.)

20

12

20

13

20

14

18

15

18

16

18

17(сб.)

18

18(вс.)

18

19

17

20

17

21

16

22

16

23

16

24(сб.)

16

25(вс.

16

26

16

27

15

28

17

29

17

30

18

31(сб.)

18

Итого:

530

Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17.

Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17. )

) )

)Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.![]()

Ведите табель учета рабочего времени и готовьте всю кадровую отчетность в сервисе «Контур.Персонал»

Пример 2

Компания начала работать 28-го марта 2016 года. Численность в каждом из дней месяца приведена в таблице 3.

Чтобы найти среднесписочную численность, бухгалтер разделил суммарную численность на 31, так как в марте 31 календарный день. Получилось, что среднесписочная численность за март равна 1,71 (53: 31 день), а после округления принимает значение 2.

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

28

10

29

10

30

15

31

18

Итого

53

Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)

Зная среднесписочную численность за месяц, можно найти значение данного показателя за более длительный период, например, за предшествующий год или за квартал. В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

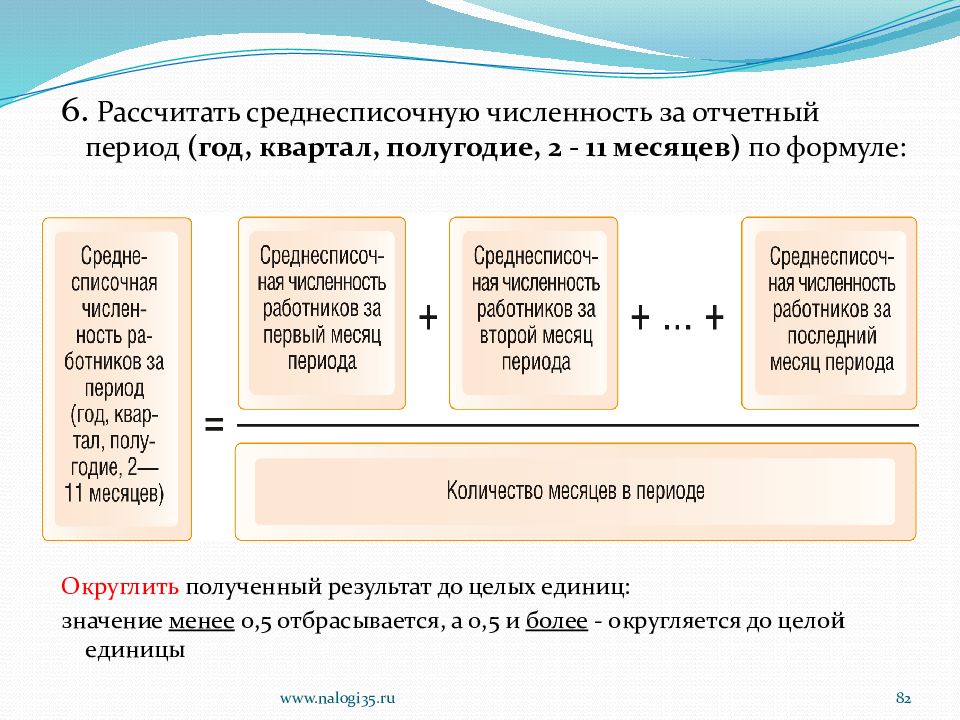

Каким бы ни был отчетный период, правила расчета сводятся к следующему. Сначала следует сложить показатели среднесписочной численности за каждый из месяцев, входящих в период. Затем полученную сумму нужно разделить на количество месяцев данного периода. Так, если речь идет о годе, то сумму необходимо разделить на 12, если о квартале, то на 3 и т д. Наконец, результат деления надо округлить до целого значения.

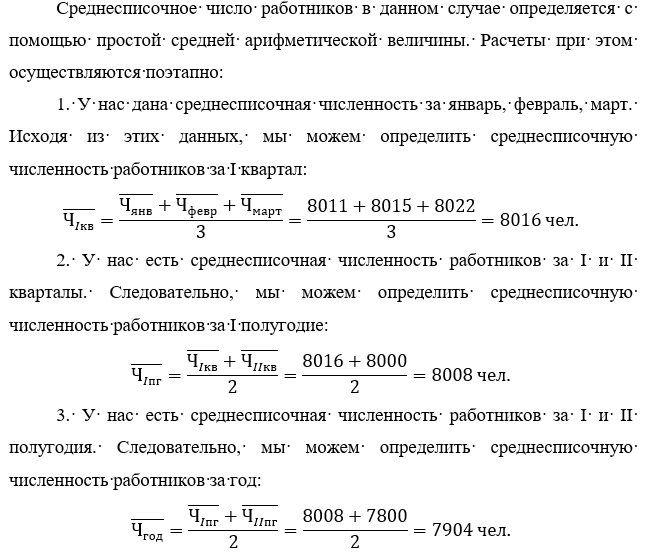

Пример 3

Все сотрудники организации заняты полный рабочий день. В январе среднесписочная численность работников составила 25 человек, в феврале 26 человек и в марте 22 человека.

Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.

Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.Если отчетный период отработан не полностью

Среди ИП и организаций немало таких, чья деятельность началась, либо прекратилась в середине года. В такой ситуации отчетный период отработан не полностью. Тем не менее, алгоритм расчета среднесписочной численности остается прежним: сначала следует сложить показатели за каждый из месяцев периода, а затем разделить на количество месяцев данного периода. Обратите внимание: делить нужно на количество календарных, а не фактически отработанных месяцев.

Пример 4

Компания зарегистрирована в сентябре 2015 года, все сотрудники заняты полный рабочий день. Среднесписочная численность работников составила в сентябре 8, в октябре 9, в ноябре 12 и в декабре 11.

Чтобы найти среднесписочную численность за 2015 год, бухгалтер определил суммарную среднесписочную численность за все месяцы года.

Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2015 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.

Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2015 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.Пример 5

Индивидуальный предприниматель занимается сезонным бизнесом. В период с 1 мая по 30 сентября (5 полных месяцев) у него работало 5 человек, все заняты полный рабочий день. В остальные месяцы года сотрудников не было.

Бухгалтеру нужно определить среднесписочную численность за 9 месяцев. Для этого бухгалтер определил суммарную численность за все месяцы периода. Она составила 25 (5 + 5 + 5 + 5 + 5). Эту цифру бухгалтер разделил на 9. Получилось, что среднесписочная численность за девять месяцев равна 2,78 (25: 9 мес.), после округления принимает значение 3.

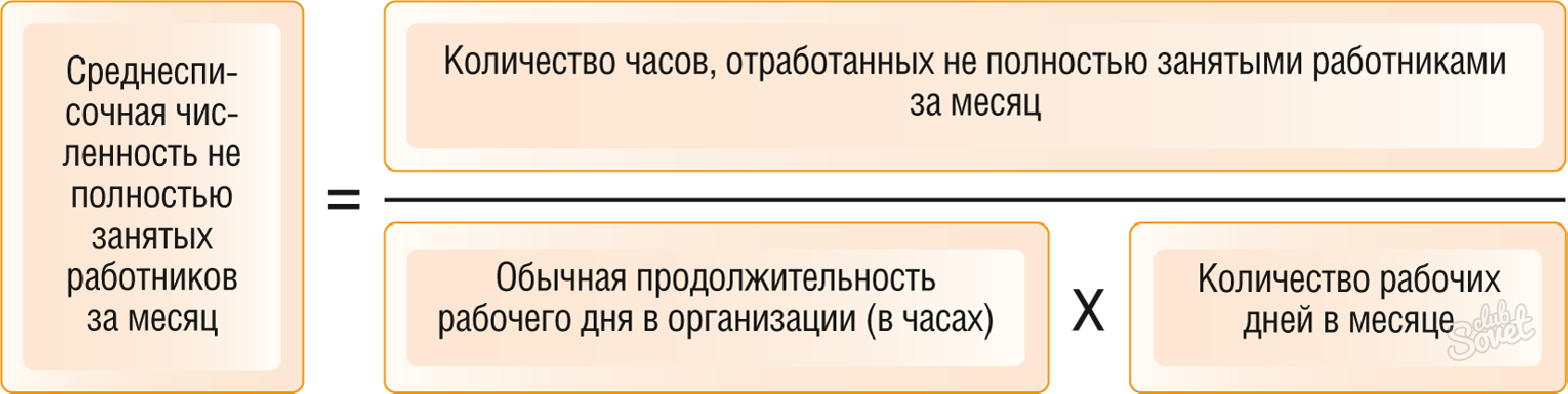

Расчет среднесписочной численности при неполном рабочем времени

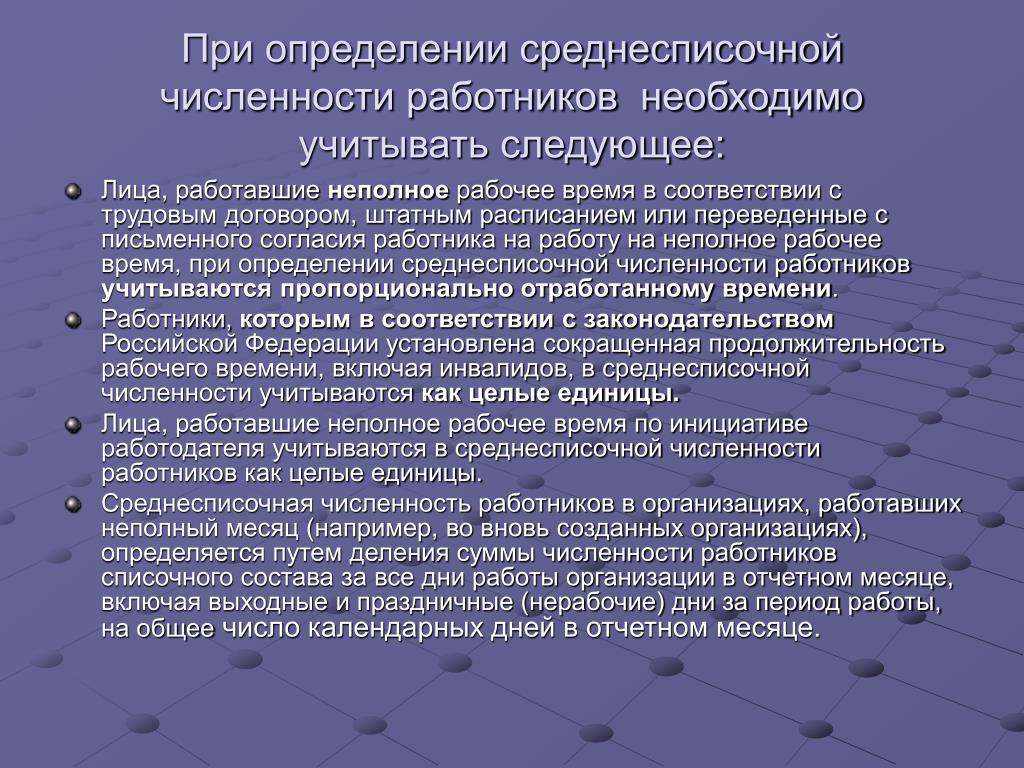

Работников, занятых неполное рабочее время, нужно считать обособленно. Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Люди, для которых сокращенное рабочее время установлено на основании закона (инвалиды, несовершеннолетние и проч.), учитываются на общих основаниях как целые единицы. Кроме того, на общих основаниях учитываются специалисты, перешедшие на неполное рабочее время не добровольно, а по инициативе работодателя.

Обособленный учет подразумевает, что каждый не полностью занятый работник учитывается в среднесписочной численности пропорционально отработанному времени. Алгоритм расчета следующий. Чтобы определить показатель за месяц, нужно взять количество человеко-часов, отработанных всеми не полностью занятыми сотрудниками в данном месяце. Важная деталь: если в рабочий день человек отсутствовал по причине болезни, отпуска или прогула, количество человеко-часов берется за предыдущий рабочий день.

Полученный результат необходимо разделить на продолжительность рабочего дня (правила ее вычисления показаны в таблице 4).![]() В итоге получится количество человеко-дней за данный месяц.

В итоге получится количество человеко-дней за данный месяц.

Продолжительность рабочего дня в зависимости от продолжительности рабочей недели

Продолжительность рабочей недели | Продолжительность рабочего дня | |

5-ти дневная рабочая неделя | 6-ти дневная рабочая неделя | |

40 часов | 8 часов | 6,67 часов |

36 часов | 7,2 часа | 6 часов |

24 часа | 4,8 часа | 4 часа |

Далее показатель человеко-дней за месяц необходимо разделить на количество рабочих дней по календарю данного месяца. Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

Пример 6

Компания работает по графику пятидневной рабочей недели. Согласно штатному расписанию сотрудник Иванов трудится по 4 часа в день, сотрудник Петров — по 3,2 часа в день.

В марте 2016 года Иванов и Петров отработали 21 день.

Количество человеко-часов в марте равно 151,2 (4 часа × 21 день) + (3,2 часа × 21 день)). Количество человеко-дней в марте равно 18,9 (151,2: 8).

Исходя из того, что в марте 2016 года 21 рабочий день, среднесписочная численность не полностью занятых сотрудников за март равна 0,9 (18,9: 21 день), после округления принимает значение 1.

Как рассчитать среднесписочную численность сотрудников, работавших полное и неполное время

Если часть работников занята полное рабочее время, а другая часть — неполное рабочее время, среднесписочную численность нужно считать следующим образом. Сначала определить среднесписочную численность сотрудников на полном графике за каждый месяц отчетного периода. Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Пример 7

В организации есть сотрудники, которые приняты на полную ставку. Также есть сотрудники, которые приняты на 0.5 ставки. Бухгалтер определил среднесписочную численность тех и других в отдельности за каждый месяц отчетного года (см. таблицу 5).

Среднесписочная численность за год равна 16,42 ((155 + 42): 12 мес.), после округления принимает значение 16.

Месяц | Среднесписочная численность работников на полной ставке | Среднесписочная численность работников на 0,5 ставки |

|---|---|---|

январь | 10 | 5 |

февраль | 10 | 5 |

март | 15 | 4 |

апрель | 10 | 4 |

март | 9 | 3 |

июнь | 15 | 3 |

июль | 16 | 3 |

август | 14 | 3 |

сентябрь | 14 | 2 |

октябрь | 14 | 3 |

ноябрь | 13 | 3 |

декабрь | 15 | 4 |

Итого: | 155 | 42 |

Рассчитать «сложную» зарплату с коэффициентами и надбавками Попробовать бесплатно

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

сколько в России компаний без сотрудников — РБК

В данных, которые опубликовала ФНС, речь идет о постоянных сотрудниках, а значительная часть компаний в России оформляет работников по договорам, по совместительству, поэтому такая ситуация возможна, считает руководитель направления реального сектора Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) Владимир Сальников.

«Да, у нас зарегистрировано огромное количество мелких предприятий, но при этом они не определяют ситуацию в экономике. Это микро- или малые компании, которые когда-то были созданы, а сейчас, возможно, уже активно не ведут бизнес. У нас только первая сотня крупнейших компаний создает почти четверть ВВП. И всегда в любой отрасли есть множество малых компаний, чей вклад ничтожен», — говорит эксперт.

Читайте на РБК Pro

Проблема компаний без сотрудников имеет фискальные корни, считает партнер юридической фирмы Taxology Михаил Успенский. На фонд оплаты труда (ФОТ) ложится нагрузка в виде социальных взносов, и работодатели не принимают сотрудников в штат, потому что хотят сэкономить на выплатах, отмечает он.

«С другой стороны, нулевая или минимальная среднесписочная численность не всегда является признаком налоговых махинаций. В современном мире компания вполне может быть конкурентоспособной и даже успешной без массивного штата сотрудников. Функции передаются на субподряд, а директор компании лишь координирует работу внешних провайдеров. Более того, пару лет назад Верховный суд встал на защиту классических перекупщиков, указав, что на них нельзя навешивать ярлык недобросовестности лишь по причине минимального штата», — поясняет Успенский.

Video«Крупнейшие» работодатели

Крупнейшей российской компанией из набора (то есть без учета тех предприятий, данные по которым не раскрываются) стало ООО «Экспресс», в котором работают 697,5 тыс. человек. По данным «СПАРК Интерфакса», эта компания зарегистрирована в подмосковной Балашихе, она занимается предоставлением услуг телефонной связи, торговлей телекоммуникационным оборудованием, аудио- и видеотехникой, бытовыми электротоварами и так далее. На втором месте по числу сотрудников, по данным ФНС, находится ООО «Горилласмарт», зарегистрированное в селе Качелино в Татарстане, — в этой компании трудятся 638,9 тыс. человек. Занимается она созданием баз данных и разработкой компьютерного оборудования.

человек. По данным «СПАРК Интерфакса», эта компания зарегистрирована в подмосковной Балашихе, она занимается предоставлением услуг телефонной связи, торговлей телекоммуникационным оборудованием, аудио- и видеотехникой, бытовыми электротоварами и так далее. На втором месте по числу сотрудников, по данным ФНС, находится ООО «Горилласмарт», зарегистрированное в селе Качелино в Татарстане, — в этой компании трудятся 638,9 тыс. человек. Занимается она созданием баз данных и разработкой компьютерного оборудования.

У этих компаний нет своих сайтов, видно из данных «СПАРК Интерфакса». Для сравнения: в группе «Газпром» (крупнейшая компания России, по данным рейтинга РБК 500) по состоянию на конец 2017 года работали (*.pdf) 469,6 тыс. человек, а в ЛУКОЙЛе (второе место) — более 100 тыс. В «Ростехе» в 2017 году работали (*.pdf) 512 тыс. человек, «Роснефти», — 302,1 тыс. человек, Сбербанке (*.pdf) — 310,2 тыс. Больше сотрудников, чем у двух неизвестных компаний из набора ФНС, — у РЖД (там в 2017 году работали 755 тыс. сотрудников, а по итогам первого квартала 2018 года — 737,4 тыс.).

сотрудников, а по итогам первого квартала 2018 года — 737,4 тыс.).

Однако генеральный директор ООО «Экспресс» Дмитрий Красульников сообщил РБК, что данные о числе сотрудников ошибочны. «Это какая-то ошибка. Я один в этой компании работаю. Сейчас буду узнавать, в чем дело, позвоню бухгалтеру», — сказал он.

«Организация деятельности не ведет. В статистике ошибка», — сообщил РБК гендиректор «Горилласмарт» Ришат Закиров.

На сайте ФНС опубликована информация, которую предоставляют сами организации, подчеркнула пресс-служба ФНС в ответ на вопрос РБК о корректности данных. Ошибку допустили сами компании, поэтому налоговики рекомендуют им «оперативно представить корректирующую отчетность с достоверными данными». «Раскрытие информации, ранее составлявшей налоговую тайну, позволит самим налогоплательщикам совместно с налоговиками своевременно исправлять ошибки в представленных в ФНС России сведениях налоговой отчетности», — заявил РБК начальник управления регистрации и учета налогоплательщиков ФНС Виталий Колесников. При этом «ошибки в сведениях о средней численности сами по себе не влекут фискальных последствий для налогоплательщика», отметил он.

При этом «ошибки в сведениях о средней численности сами по себе не влекут фискальных последствий для налогоплательщика», отметил он.

В открытых данных ФНС больше нет предприятий, где число сотрудников измеряется сотнями тысяч. Из статистики следует, что в России есть еще два юрлица (не считая тех, данные по которым не раскрыты), в которых официально трудоустроены более 10 тыс. человек. Речь идет об ООО «Автоэкспресс» (ХМАО, 23,6 тыс. сотрудников) и ООО «Газартстрой» (Санкт-Петербург, 11,7 тыс. сотрудников).

Заместитель директора департамента корпоративного развития ООО «Газартстрой» Александр Рутнев сообщил РБК, что количество сотрудников компании уже увеличилось. «У нас уже более 15 тыс. сотрудников», — сообщил он. У «Газартстроя», в отличие от других крупнейших работодателей из данных ФНС, есть свой сайт, где сообщается, что компания занимается строительством и реконструкцией нефтегазовых объектов. Руководитель ООО «Автоэкспресс» Александр Козубовский сказал, что данные о численности сотрудников в компании являются ошибочными. «Это ошибка, я работаю один. Создал компанию только недавно, второй год идет», — пояснил он.

«Это ошибка, я работаю один. Создал компанию только недавно, второй год идет», — пояснил он.

Автор

Дада Линделл, Антон Фейнберг, Юлия Лымарь, Екатерина Копалкина

Расчет среднесписочной численности работников | блог Синапс

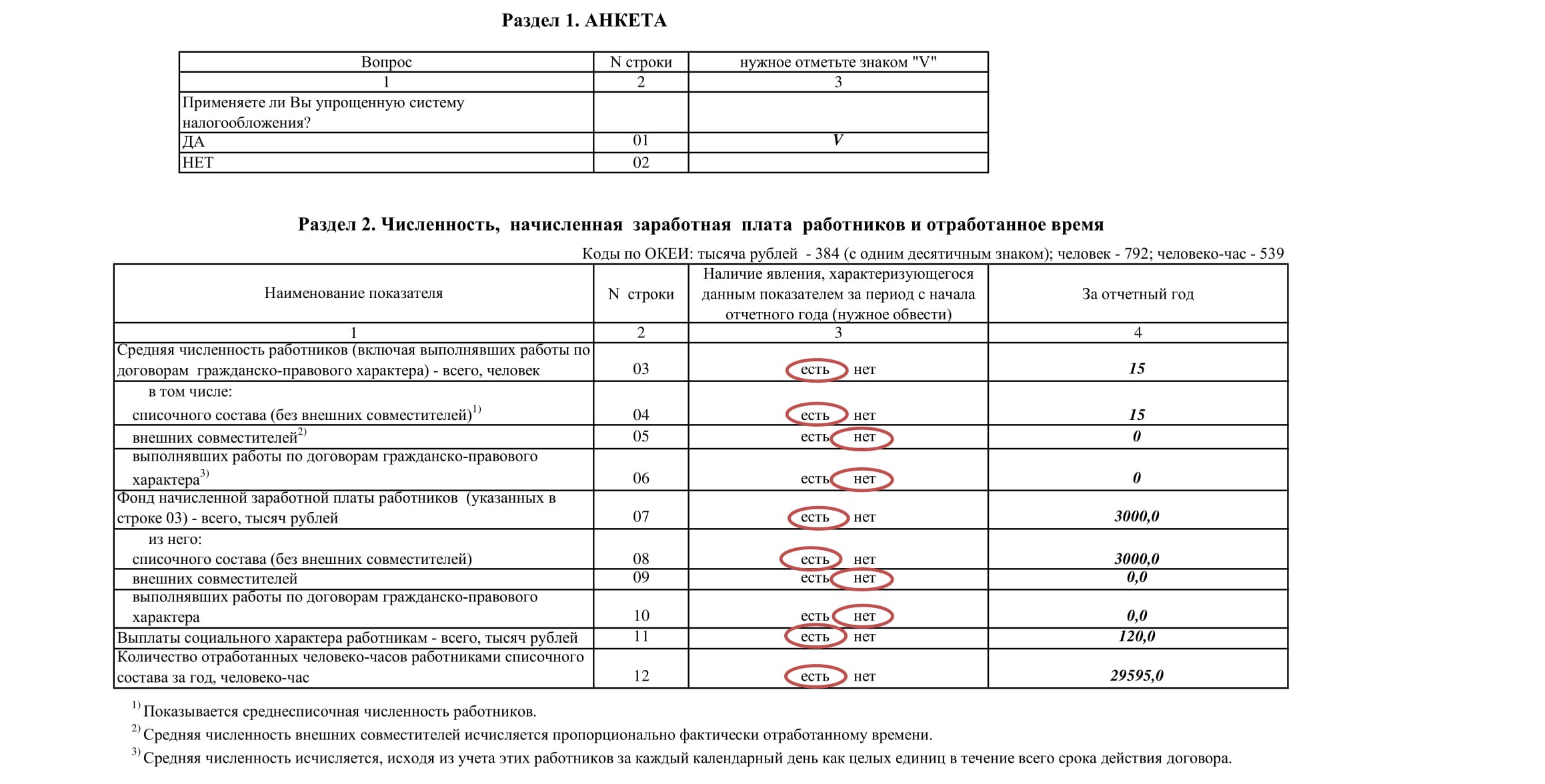

Среднесписочная численность (ССЧ) за различные периоды нужна для определения средней зарплаты, текучести кадров и других статистических величин, фигурирует в отчетах для Соцстраха, Пенсионного фонда и Росстата. Кроме того данные о ССЧ работников направляются в налоговые органы при создании организации и далее ежегодно, до 20 января нового года. Юридические лица подают сведения в любом случае, ИП – при наличии наемных работников.

Юридические лица подают сведения в любом случае, ИП – при наличии наемных работников.

Формулы списочной и среднесписочной численности

Годовая ССЧ – это сумма ССЧ всех месяцев, разделенная на 12:

ССЧгод = (ССЧянв + ССЧфев + … + ССЧдек) / 12

При этом, даже если компания вела деятельность только несколько месяцев в течение года (например, открылась в сентябре, то есть отработала 4 месяца), делить нужно на полное их число – 12.

Чтобы рассчитать месячную ССЧ, сложим списочные численности (СЧ) за каждый день месяца (включая нерабочие) и разделим на общее количество дней.

Например, за январь 2019:

ССЧянв = (СЧ1янв + СЧ2янв + … + СЧ30янв + СЧ31янв) / 31

Списочная численность – это количество сотрудников (оформленных официальным трудовым договором и получающих з/п) в компании на конкретное число месяца. В том числе, тех, кого в этот день приняли на работу, кто отсутствовал на рабочем месте (из-за командировки, по болезни), кто работает удаленно.

Исключаются из СЧ:

- уволенные в этот день;

- военнослужащие и адвокаты;

- привлеченные по внешнему совместительству;

- направленные на обучение по инициативе компании;

- оформленные по гражданско-правовым договорам.

Подробные рекомендации по расчету величин, а также исчерпывающий перечень категорий сотрудников приведен в частях 75-81 приказа Росстата №772 в редакции от 29 декабря 2018 года.

Рассчитаем среднесписочную численность: пошаговая инструкция

1 шаг. Собираем данные о списочном количестве работников, принятых на полный рабочий день, на все даты, входящие в отчетный период.

СЧ на каждый из выходных дней принимается равной соответствующему показателю за последний рабочий день, предшествующий им. То есть списочная численность за 1-8 января 2019 года будет одинаковой и равна, в свою очередь, СЧ за 29 декабря 2018.

2 шаг. Исключаем из дальнейшего расчета категории сотрудников, которые учитываются в списочной, но не входят в среднесписочную численность:

- женщин в декрете (до 1,5 лет) или отпуске по усыновлению новорожденного;

- сотрудников, поступающих/обучающихся на вечерних/заочных факультетах учебных заведений (без сохранения з/п).

Например, в агентстве “ААА” на конец 2018 года числилось 10 человек. 15 января приняли на работу еще двоих менеджеров по продажам, а 21-го бухгалтер ушла в декрет:

ССЧянв = ((10чел х 14дней) + (12чел х 6дней) + (11чел х 11дней)) / 31день = 334 / 31 = 10,8

3 шаг. Выполняем расчет CCЧ для работников, оформленных на полставки (исключая тех, кому по закону положен неполный рабочий день, например, инвалидов): отработанные ими часы делим на стандартный рабочий день, результат делим на количество дней в периоде расчета.

Например, водитель в “ААА” принят на полставки: с 9:00 до 13:00, пять дней в неделю. Остальные его коллеги трудятся по 8 часов с понедельника по пятницу. В январе, за 17 рабочих дней водитель отработал 68 часов.

ССЧводителя_янв = (68часов / 8часов) / 31 = 0,3

Складываем результат “целых” и частично занятых сотрудников:

10,8 + 0,3 = 11,1

Округляем до целых людей. ССЧ работников в агентстве “ААА” за январь составила 11 человек.

ССЧ работников в агентстве “ААА” за январь составила 11 человек.

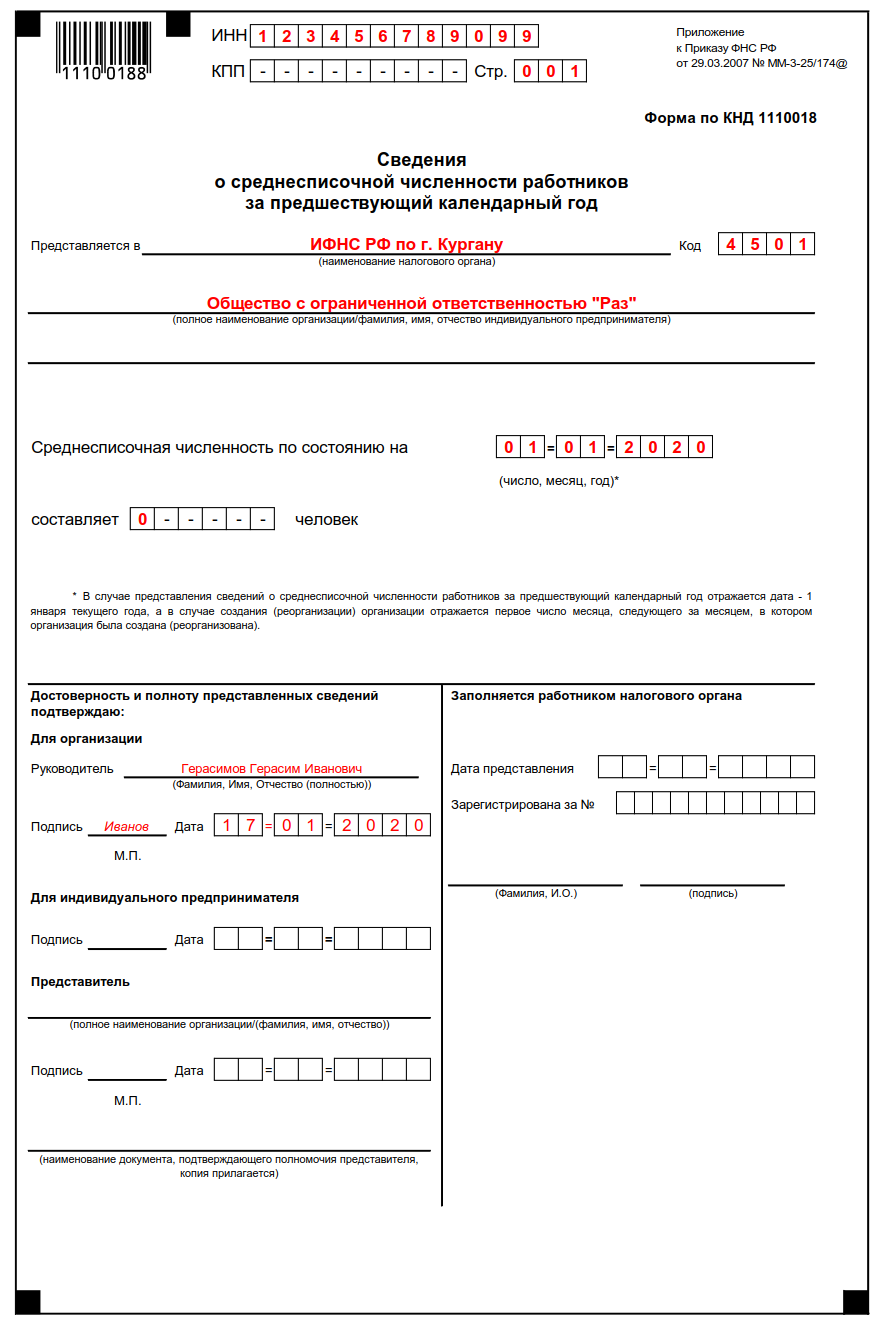

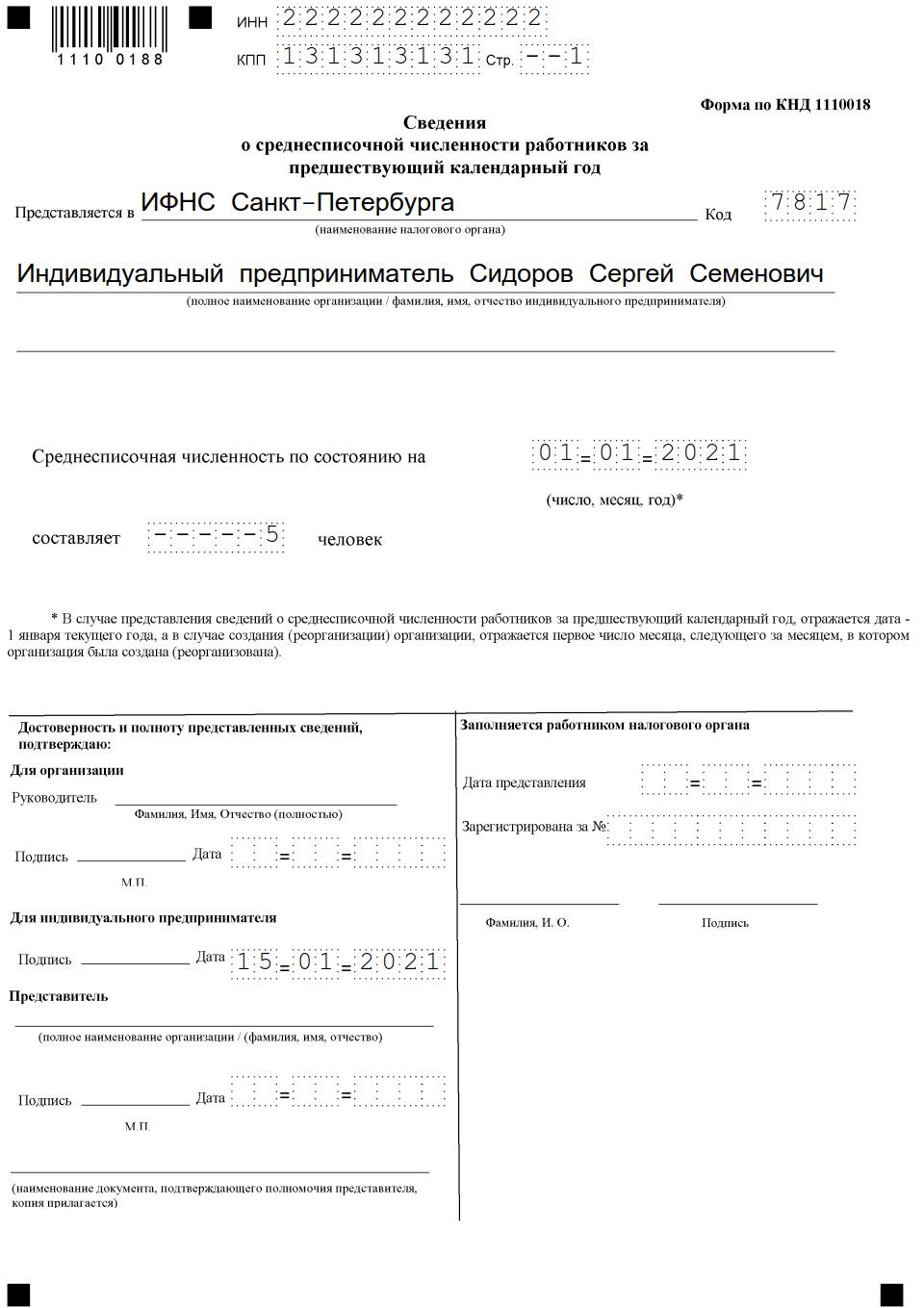

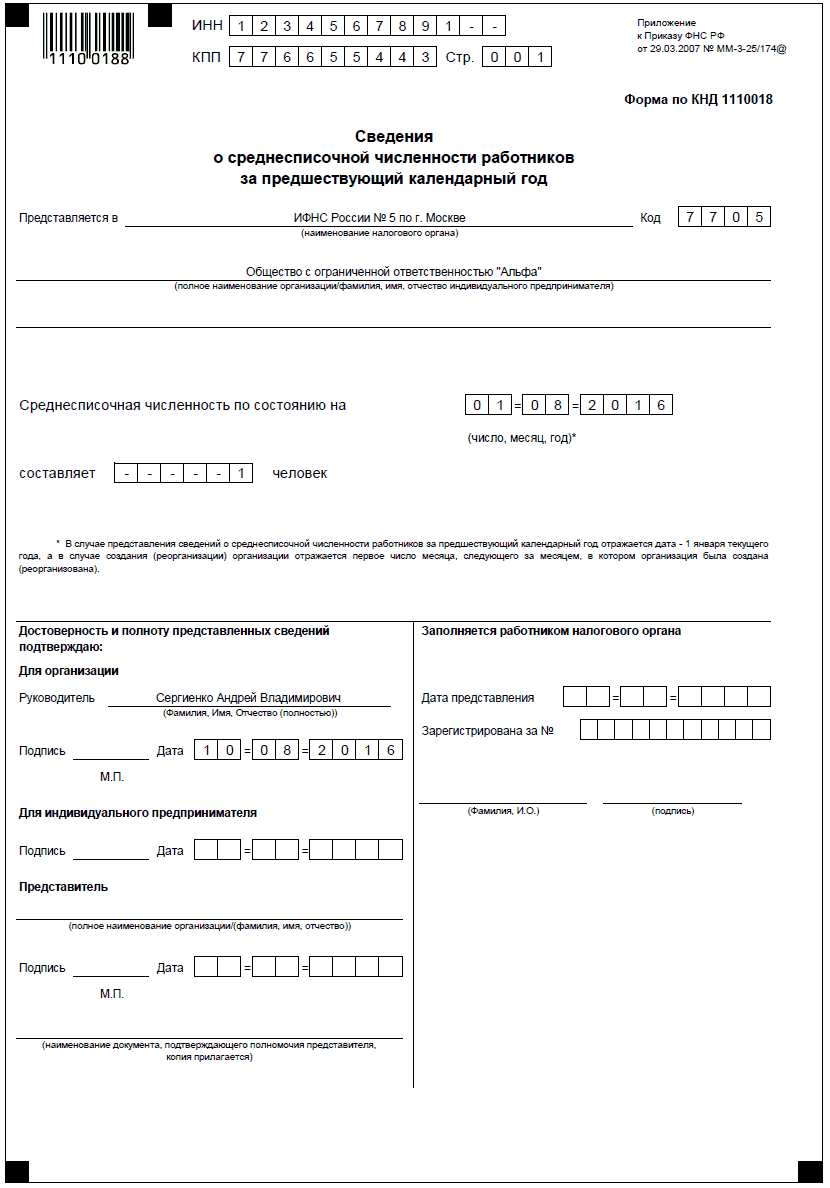

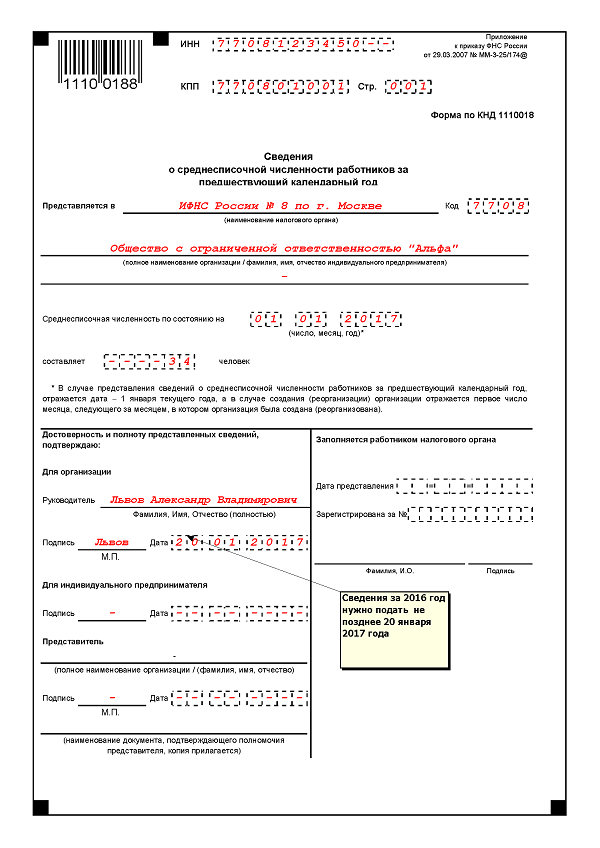

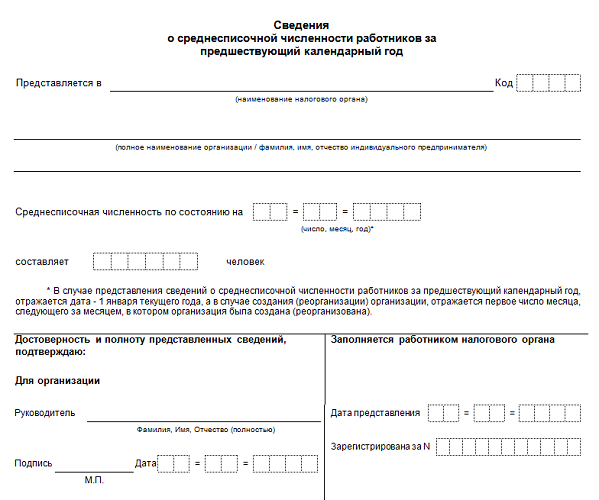

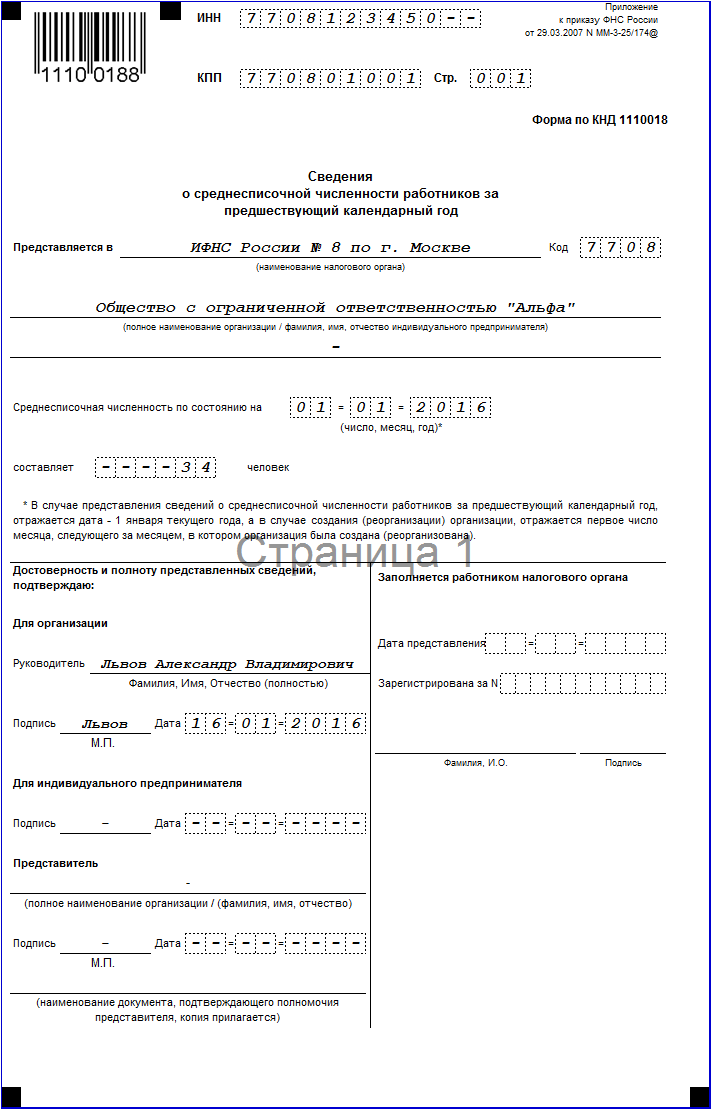

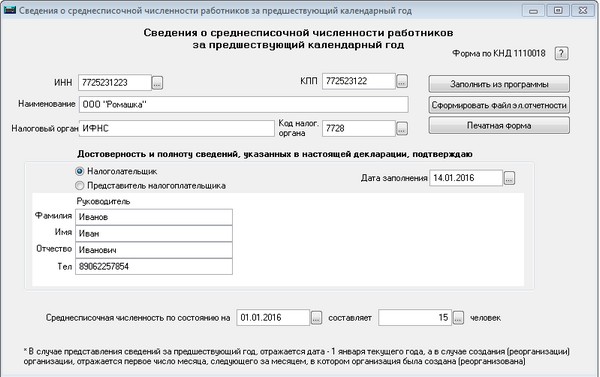

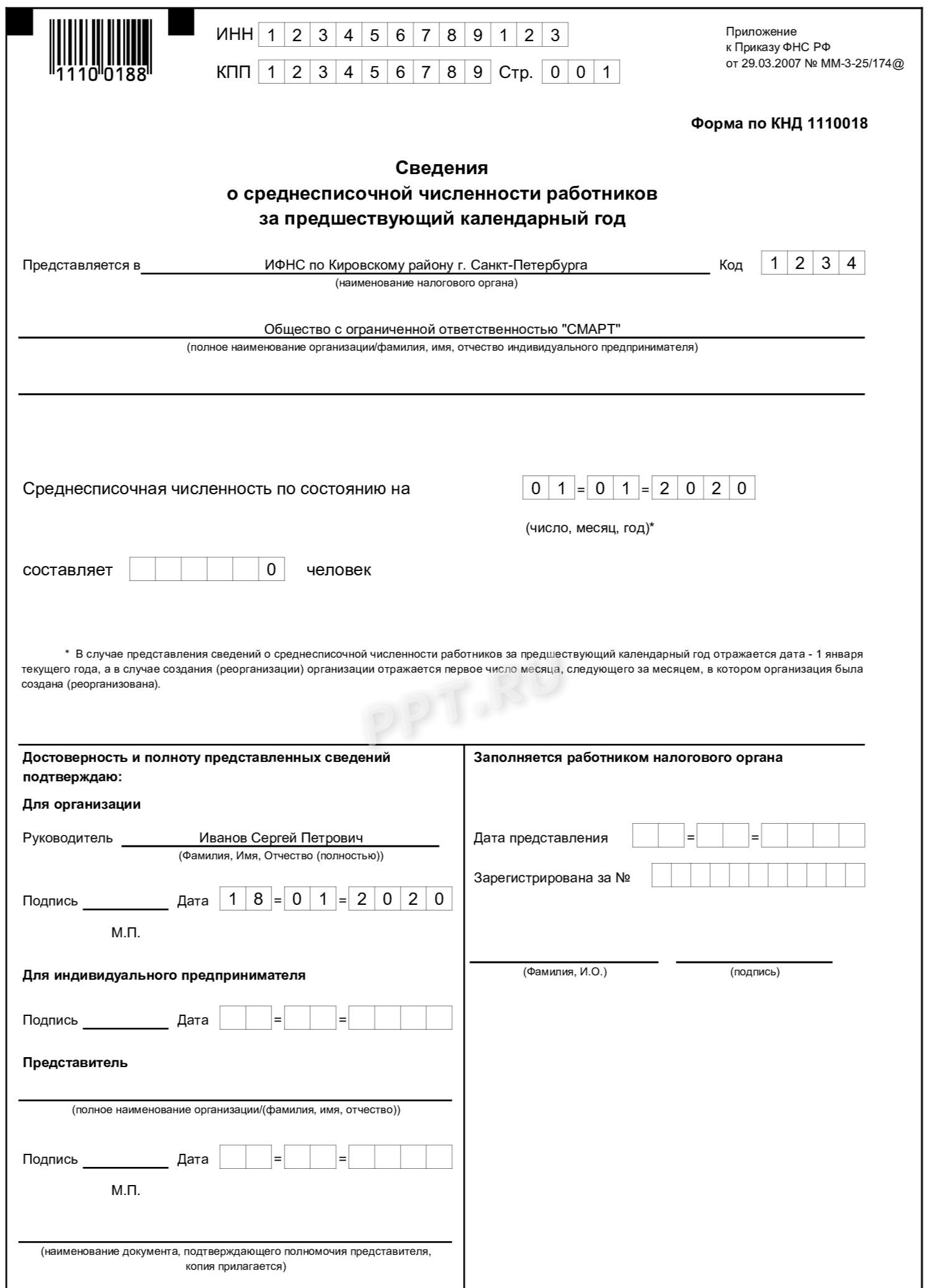

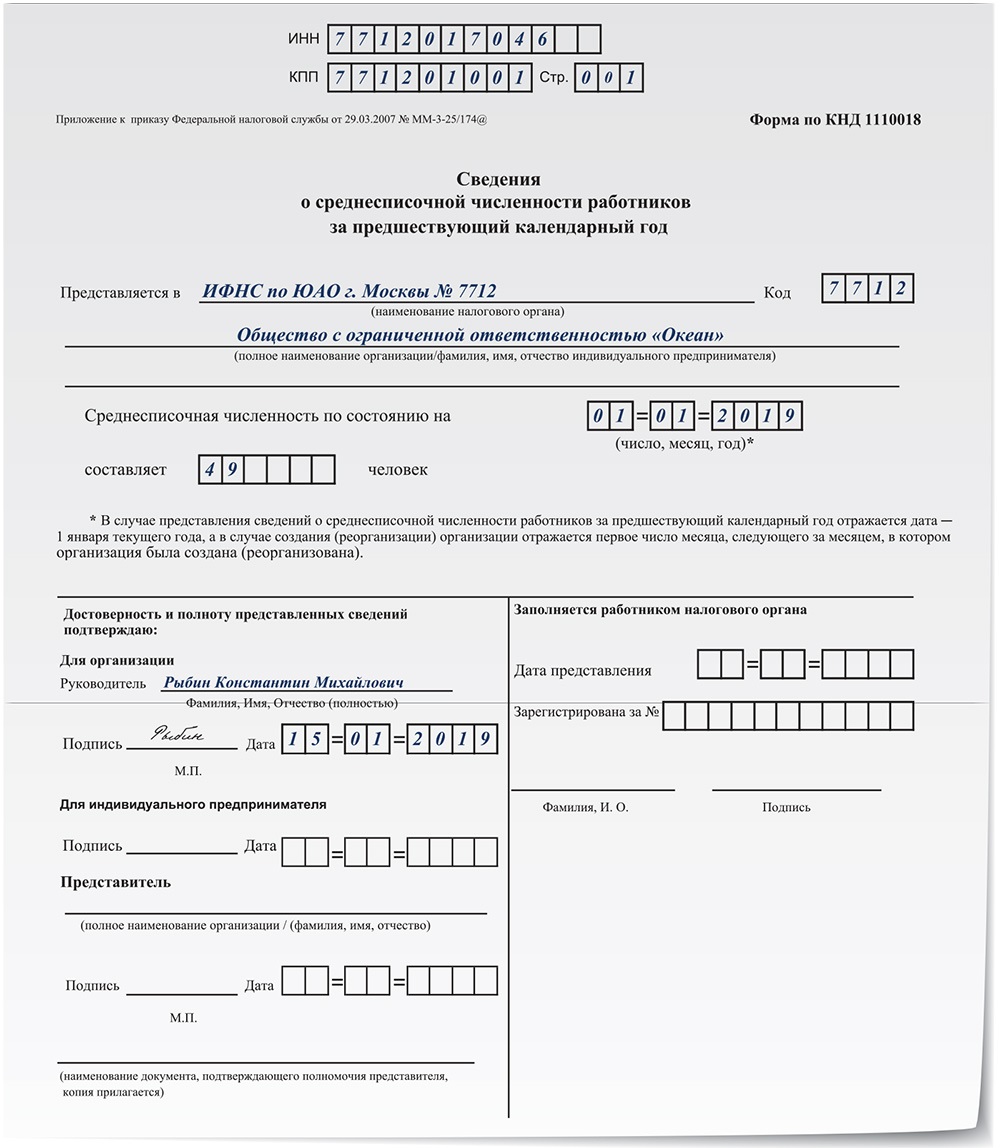

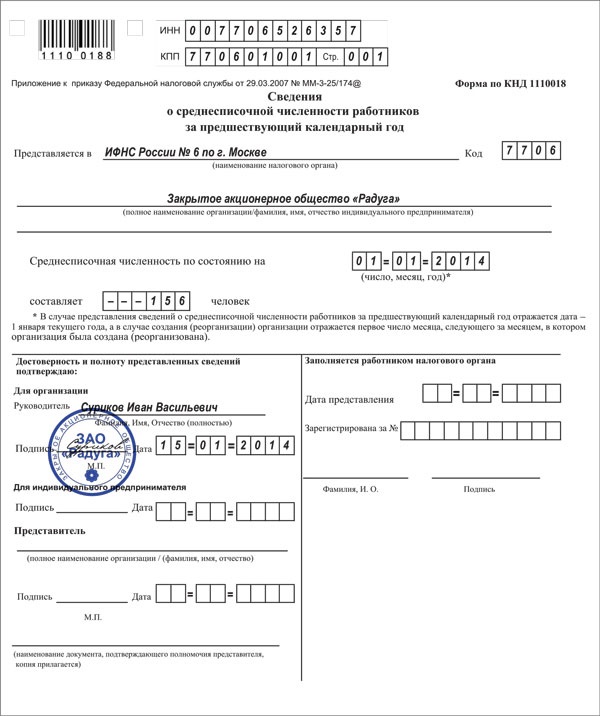

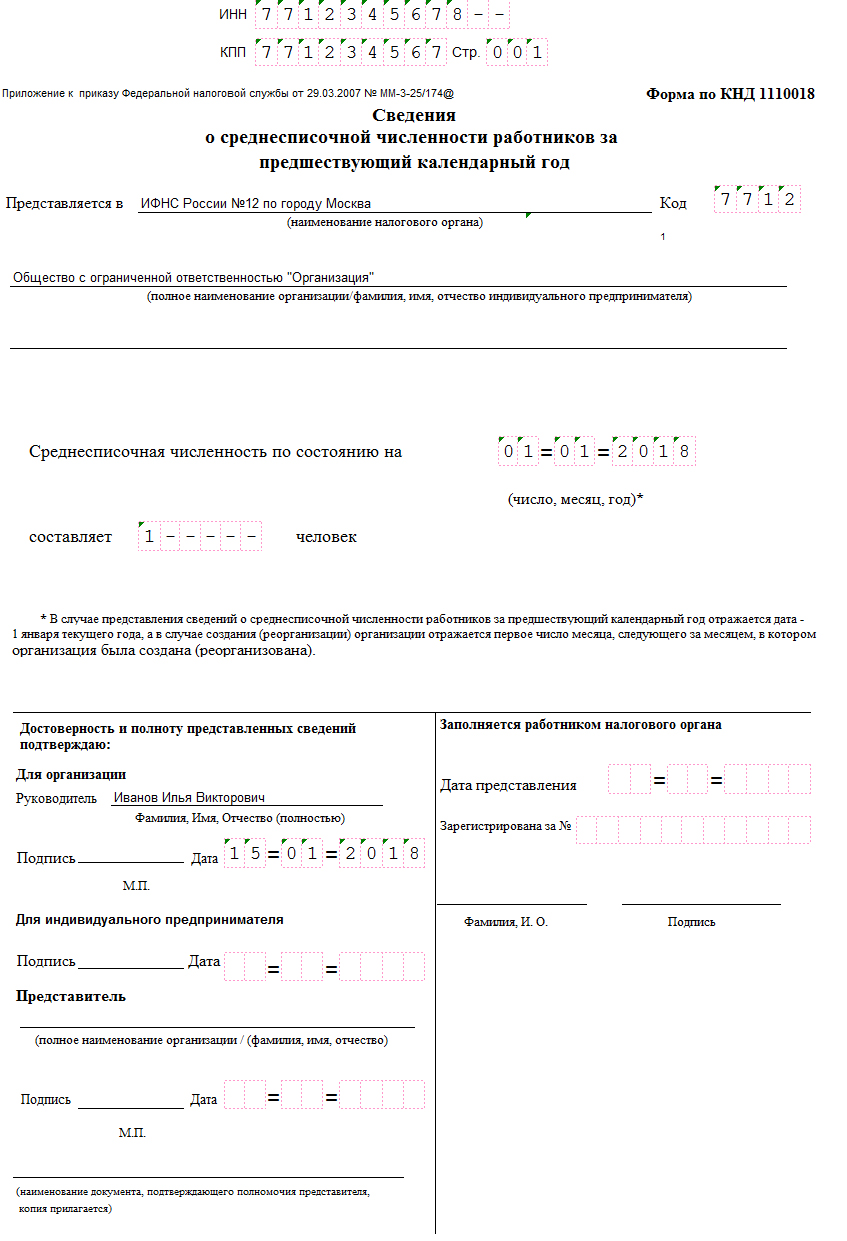

Бланк КНД 1110018

Для подачи сведений о среднесписочной численности используем шаблон, рекомендованный ФНС:

рис.1 Сведения о среднесписочной численности работников за предшествующий календарный год

Заполнить его несложно. Кроме общей информации он содержит только один значимый показатель – собственно среднесписочное количество сотрудников за год.

Читайте наш блог и сдавайте отчетность вовремя! Пользуйтесь инструментами Синапс, чтобы повысить эффективность своего бизнеса. Например, в разделе “Контрагенты” можно совершенно бесплатно получить информацию о подрядчиках и конкурентах, в том числе сведения о регистрации, учредителях и кодах ОКВЭД.

Средняя численность кто не входит. Среднесписочная численность

Включается ли индивидуальный предприниматель, применяющий ПСН, в расчет средней численности наемных работников? Ответ на этот вопрос дан в опубликованном .

Нормативный акт для расчета средней численности

Специалисты финансового министерства указали, что среднюю численность наемных работников определяют в порядке, устанавливаемом Росстатом. В частности, следует руководствоваться Указаниями по заполнению форм Федерального статистического наблюдения (далее — Указания):

- № П-1 “Сведения о производстве и отгрузке товаров и услуг”;

- № П-2 “Сведения об инвестициях в нефинансовые активы”;

- № П-3 “Сведения о финансовом состоянии организации”;

- № П-4 “Сведения о численности, заработной плате и движении работников”;

- № П-5(М) “Основные сведения о деятельности организации”.

Они утверждены приказом Росстата от 24.10.2011 № 435.

Определение средней численности

По пункту 77 Указаний в включают: — ; — среднюю численность внешних совместителей; — среднюю численность сотрудников, выполняющих работу по договорам гражданско-правового характера.

Отсюда Минфин России заключил, что ПСН вправе применять индивидуальный предприниматель, средняя численность работников которого вместе с внешними совместителями и работающими по гражданско-правовым договорам составляет до 15 человек (включительно). Что касается самого индивидуального предпринимателя, то он при расчете наемных работников не учитывается.

Что касается самого индивидуального предпринимателя, то он при расчете наемных работников не учитывается.

Пример 1

Индивидуальный предприниматель О.П. Лапшин занимается оказанием экскурсионных услуг. В 2013 году он перешел на ПСН. Срок действия патента — с 1 января по 31 декабря 2013 года.

Для проверки наличия в апреле права на применение ПСН О.П. Лапшин решил посчитать среднюю численность своих работников с 1 января по 31 марта. За этот период оказывать экскурсионные услуги ему помогали сотрудники, которые: — работали у него по трудовому договору; — выполняли трудовые обязанности по гражданско-правовым договорам; — были приглашены из других организаций для работы по совместительству.

При этом у О.П. Лапшина среднесписочная численность работников составила 4 человека, средняя численность внешних совместителей — 6 человек, средняя численность сотрудников, выполняющих работу по договорам гражданско-правового характера, — 5 человек.

Таким образом, средняя численность работников у О. П. Лапшина составила 15 человек (4 + 6 + 5), что не выходит за рамки установленного ограничения.

П. Лапшина составила 15 человек (4 + 6 + 5), что не выходит за рамки установленного ограничения.

Значит, в апреле он вправе применять ПСН, конечно, если не нарушил условия по величине доходов от реализации и своевременной уплате налога (оплате патента).

Расчет среднесписочной численности

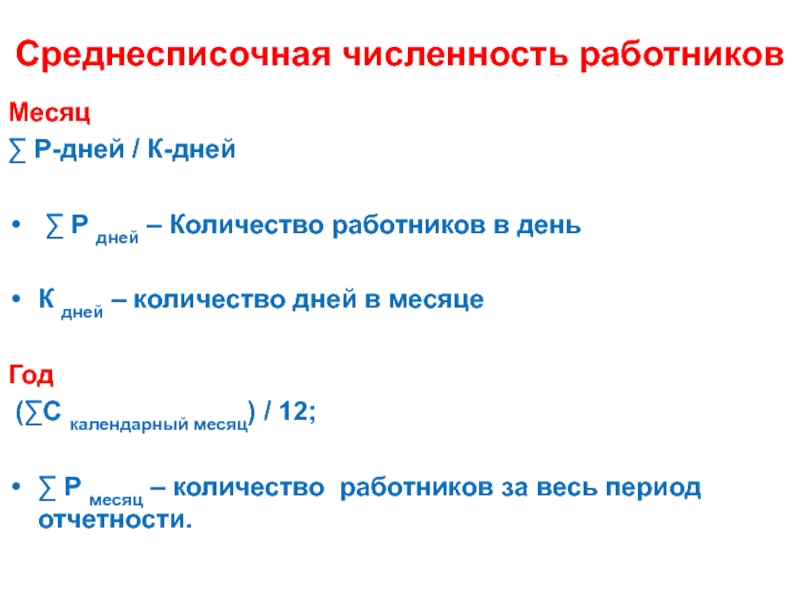

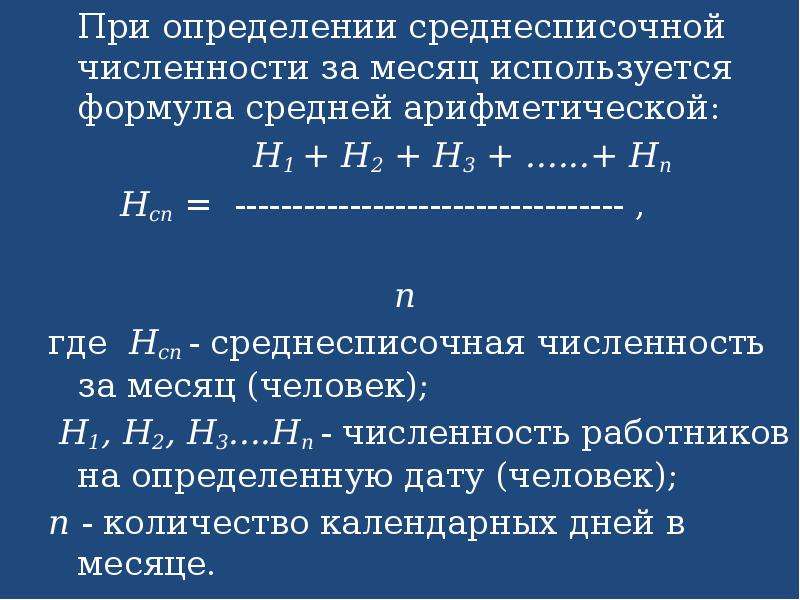

Напомним, что согласно пункту 78 Указаний, среднесписочную численность работников за месяц исчисляют по формуле:

Среднесписочная численность работников за месяц = Сумма писочной численности работников за каждый календарный день месяца: Число календарных дней месяца

При определении суммы списочной численности работников учитывают списочную численность работников за каждый календарный день месяца, то есть с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимают равной списочной численности работников за предшествующий рабочий день.

Среднесписочную численность работников рассчитывают на основании ежедневного учета списочной численности работников. Последнюю необходимо уточнять по приказам о приеме работников, о переводе их на другую работу, о прекращении трудового договора.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Среднесписочную численность работников рассчитывают по данным о списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода (п. 79 Указаний).

В списочную численность включаются наемники, работавшие по и выполнявшие постоянную, временную или сезонную работу один день и более.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам, например:

- находящиеся в . Условие — за ними сохраняется заработная плата в данной организации;

- не явившиеся на работу по болезни;

- отсутствующие на работе в связи с выполнением государственных или общественных обязанностей.

Условие — за ними сохраняется заработная плата в данной организации;

Условие — за ними сохраняется заработная плата в данной организации;Среди работников, которые не включаются в списочную численность, в частности, значатся (п. 80 Указаний):

- принятые на работу по совместительству из других организаций;

- выполняющие работу по договорам гражданско-правового характера;

- подавшие заявление об увольнении и прекратившие исполнение трудовых обязанностей до истечения срока предупреждения (прекратившие работу без предупреждения администрации).

Некоторые работники не включаются в среднесписочную численность. К таковым относятся (п. 81.1 Указаний):

- женщины, находившиеся в отпусках по беременности и родам;

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в ;

- сотрудники, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске без сохранения заработной платы, поступающие в образовательные учреждения, находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Пример 2

Работники индивидуального предпринимателя О.П. Лапшина трудятся по графику пятидневной рабочей недели. В таблице приведены данные за март по численности сотрудников, выполнявших работу полный рабочий день.

Число месяца | Списочная численность работников | В том числе не подлежат включению в ССЧР (п. 81.1 Указаний) | Подлежат включению в ССЧР (гр. 2-гр. 3) |

2 (суббота) | |||

3 (воскресенье) | |||

8 (нерабочий праздничный день) | |||

9 (суббота) | |||

10 (воскресенье) | |||

16 (суббота) | |||

17 (воскресенье) | |||

23 (суббота) | |||

24 (воскресенье) | |||

30 (суббота) | |||

31 (воскресенье) | |||

Из таблицы видно, что сумма численности работников списочного состава за все дни марта, подлежащих включению в среднесписочную численность, равна 135.

Календарное число дней в месяце — 31. Исходя из этого, ССЧР за март составит 4,35 человека (135: 31).

ССЧР за квартал определяется так. Необходимо сложить ССЧР за все месяцы работы организации в квартале и поделить полученную сумму на три (п. 81.5 Указаний).

Пример 3

За январь — 3 человека;

За февраль — 4,65 человек;

За март — 4,35 человек.

Таким образом, ССЧР за I квартал составит 4 человека [(3 + 4,65 + 4,35) : 3].

Для определения ССЧР за период с начала года по отчетный месяц включительно необходимо сложить ССЧР за все месяцы, истекшие за период с начала года по отчетный месяц включительно. Затем разделить полученную сумму на число месяцев за период с начала года, то есть соответственно на 2, 3, 4 и т. д. (п. 81 .6 Указаний).

Пример 4

Индивидуальный предприниматель О.П. Лапшин имеет следующие данные о ССЧР:

За январь — 3 человека;

За февраль — 4,65 человек;

За март — 4,35 человек;

За апрель — 6 человек

Таким образом, ССЧР за период с 1 января по 30 апреля составит 4 человека [(3 + 4,65 + 4,35 + 4) : 4].

Отражение в заявлении на получении патента

Индивидуальному предпринимателю, решившему применять ПСН, среднюю численность наемных работников необходимо указать в заявлении на получении патента.

В ней налогоплательщику следует указать:

- информацию о том, что предпринимательскую деятельность он осуществляет либо с привлечением наемных работников (в т. ч. по договорам гражданско-правового характера), либо без их привлечения;

- среднюю численность привлекаемых наемных работников или ноль, если они не привлекаются.

Необходимо иметь в виду, что субъекты Российской Федерации вправе устанавливать размер потенциально возможного к получению индивидуальным предпринимателем годового дохода, в том числе в зависимости от средней численности наемных работников.

В комментируемом документе специалисты финансового министерства полагают, что индивидуальный предприниматель, не привлекающий при осуществлении на территории субъекта РФ предпринимательской деятельности, в отношении которой применяется ПСН, наемных работников, входит в группу “средняя численность наемных работников до 5 человек включительно”.

Для статистики и отчетности в налоговую инспекцию российским предприятиям и организациям требуется ежегодный расчет среднесписочной численности работников. Для целей грамотного управления персоналом используется несколько иной показатель — численность работников в среднем за год. Рассмотрим оба этих показателя.

Средняя численность за год

Приказом Росстата от 02.08.2016 N 379 утверждена форма отчета № 1-Т «Сведения о численности и заработной плате работников», в которой отражается, в т.ч., показатель среднесписочной численности работников за год.

Как следует из пункта 8 Указаний по заполнению этой статистической формы, среднесписочная численность работников за год — это сумма численности работников за все месяцы отчетного года, деленная на двенадцать.

При расчете показателя среднесписочной численности, в частности, учитываются:

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- работавшие в командировках;

- нетрудоспособные, не явившиеся на работу;

- находящиеся на испытании и др.

Важно отметить, что внешние совместители, лица, находящиеся в ученическом отпуске, женщины в отпусках по беременности и родам, а также осуществляющие уход за ребенком, в данном расчете не учитываются.

Рассмотрим пример.

Среднесписочная численность по месяцам составляет:

- Январь — 345;

- Февраль — 342;

- Март — 345;

- Апрель — 344;

- Май — 345;

- Июнь — 342;

- Июль — 342;

- Август — 341;

- Сентябрь — 348;

- Октябрь — 350;

- Ноябрь — 351;

- Декабрь — 352.

Среднесписочная численность за год составит: (345 + 342 + 345 + 344 + 345 + 342 + 342 + 341 + 348 + 350 + 351 + 352) / 12 = 346.

Таким образом, статистический показатель среднесписочной численности за год в рассматриваемом случае составляет 346 человек.

Помимо статистики, этот показатель используется и для сведений, подаваемых в налоговую инспекцию.

Форма подачи сведений содержится в приложении к Приказу Налоговой службы от 29 марта 2007 года.

Указанные сведения должны подавать:

- организации вне зависимости от того, привлекали ли они наемный труд или нет;

- предприниматели, зарегистрированные не в текущем, а в предшествующих годах в случае привлечения наемного труда.

Таким образом, показатель среднесписочной численности используется для отчетности за прошедший год.

Для планирования на будущий год используется показатель «среднегодовая численность». Его расчет включает в себя большее количество данных по сравнению со среднесписочной численностью. Формулу расчета соответствующей численности рассмотрим ниже.

Среднегодовая численность работников. Формула расчета

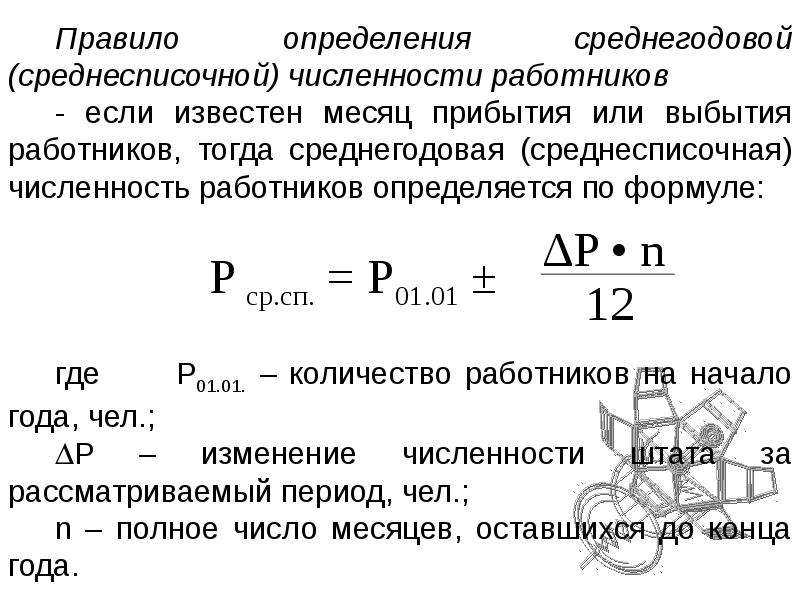

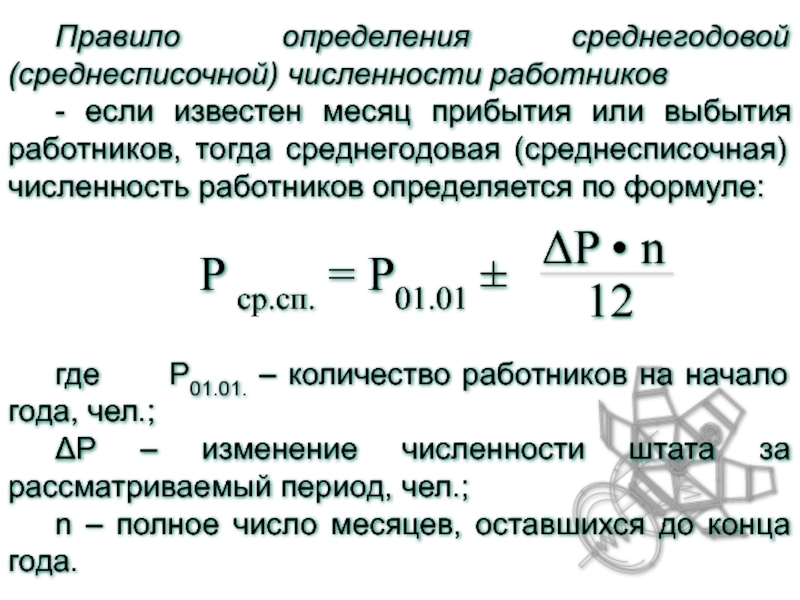

Количество работников предприятия для указанного показателя рассчитывается по формуле:

СЧР = ЧНГ + ((Пр * мес) / 12) — ((Ув * мес) / 12),

СЧР — среднегодовая численность работников;

ЧНГ — численность работников предприятия на начало года;

Пр — количество принятых работников;

мес — количество полных месяцев работы (неработы) принятых (уволенных) работников с момента трудоустройства до окончания года, за который производится расчет;

Ув — количество уволенных работников.

Пример расчета среднегодовой численности рабочих:

В июле принято на работу 3 человека, в октябре уволен 1 человек. Численность работников на начало года 60 человек.

СЧР = 60 + ((3 * 5) / 12) — (1 * 3 / 12) = 61

Следовательно, в рассматриваемом случае среднегодовой показатель количества работников равен шестидесяти одному.

Этот показатель дает представление о структуре среднегодовой численности занятых в экономике предприятия работников.

Совместителей и работников по .

Среднюю численность за год, квартал и любой другой период больше месяца рассчитывают на основе средней численности за каждый месяц этого периода. Например, средняя численность в январе — августе — 23 человека, а в сентябре — декабре — 27. Тогда средняя численность за год — 24,33 ((23 чел. x 8 мес. + 27 чел. x 4 мес.) / 12 мес.). Результат округляем до целых — 24 чел.

Чтобы рассчитать среднюю численность за месяц, к работников прибавьте среднюю численность внешних совместителей и среднюю численность работников по ГПД п. 75 Указаний

.

75 Указаний

.

Среднюю численность внешних совместителей считайте по формуле п. 80 Указаний :

Количество рабочих часов в месяце посмотрите в производственном календаре . В отработанные включайте и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день посчитайте столько же часов, сколько человек отработал в последний день перед отпуском или больничным. Результат округлите до десятых п. 80 Указаний .

Пример. Расчет средней численности внешних совместителей

Два внешних совместителя работают по 3 часа в день 5 дней в неделю. В июне 2019 г.:

- один из них отработал все рабочее время — 19 дней;

- второй полностью отработал только 3 дня, а остальные был в отпуске.

Количество часов, отработанных внешними совместителями за июнь, — 114 часов (3 ч/дн. x 19 дн. + 3 ч/дн. x 19 дн.).

Средняя численность внешних совместителей — 0,75 человека 114 ч / 151 ч . Результат округляем до десятых — 0,8 человека.

Среднюю численность работников по ГПД считайте , как и среднесписочную численность работников по трудовым договорам. Предпринимателей не учитывайте пп. «б» п. 78 , п. 81 Указаний

.

Предпринимателей не учитывайте пп. «б» п. 78 , п. 81 Указаний

.

Пример. Расчет средней численности работников по ГПД

В июне 2019 г. в организации по договору подряда работал 1 человек. Срок действия договора — с 24 мая по 18 июня включительно.

Численность работников по ГПД:

- на 1 — 18 июня (18 дн.) — 1 человек;

- на 19 — 30 июня (12 дн.) — 0 человек.

Средняя численность работников по ГПД — 0,6 чел. ((1 чел. x 18 дн. + 0 чел. x 12 дн.) / 30 дн.). С учетом округления — 1 чел.

Пример. Расчет средней численности работников за месяц

За июнь 2019 г.:

- среднесписочная численность работников — 34 человека;

- средняя численность внешних совместителей — 0,8 человека;

- средняя численность работников по ГПД — 1 человек.

Средняя численность работников за июнь — 35,8 чел. (34 чел. + 0,8 чел. + 1 чел.). С учетом округления — 36 чел.

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

МЫ ЦЕНИМ МНЕНИЕ ПРОФЕССИОНАЛОВ |

| Пожалуйста, оставьте ваш отзыв о ТИПОВЫХ СИТУАЦИЯХ™ |

Инструкция

В показателях средней численности работников организации учитывается численность работников . Отдельно учитывается средняя численность работающих по внешнему должностей и средняя численность работников , с которыми были заключены гражданско-правовые договора на выполнение определенных работ. Исходную информацию необходимо взять в табелях учета рабочего времени. Они заполняются в каждом подразделении вашего предприятия. При расчетах руководствуйтесь пунктами 81-84 Приказа №278.

По табелям учета рабочего времени определите списочную численность на определенную дату, например, на последнее число отчетного периода. Учтите, что не все категории работников учету, их полный перечень приведен в пункте 83. Некоторые работники, учитываемые в списочной численности, также не учитываются при определении среднесписочной. К ним относятся женщины, находящиеся в отпусках по и родам, а также те, кто обучается или поступает в вузы.

К ним относятся женщины, находящиеся в отпусках по и родам, а также те, кто обучается или поступает в вузы.

Определите численность работников на конец каждого месяца отчетного года. Она определяется на каждый календарный день. При этом численность в выходные и дни приравнивается в численности в рабочий день перед выходным. Учтите, что в это число входят и собственники предприятия, если им на нем заработная плата. Отпускники, которым предоставлен очередной ; сотрудники, находящиеся или отсутствующие по необходимости (), также учитываются в расчете.

Сложите списочную численность за каждый день определенного месяца и разделите ее на количество календарных дней в нем. Полученное значение округлите до целых единиц. Это будет среднесписочное значение за данный месяц.

Для каждого периода, который является отчетным – квартал, год, сложите среднесписочную численность за те месяцы, которые входят в него и поделите, соответственно, на 3 или на 12. Это и будет среднесписочное значение за определенный квартал или отчетный год.

Это и будет среднесписочное значение за определенный квартал или отчетный год.

Полезный совет

При расчете списочной численности те сотрудники, которые работают на полставки, полторы ставки, получают доплату или работают не полный рабочий день, учитываются как одна целая единица.

Источники:

- Приказ Росстата 12.11.2008 №278

- как определить среднесписочную численность

- Расчет среднесписочной численности работников

Для расчета налогов каждый предприниматель и организация должна знать среднюю численность своих работников. Этот показатель указывается при подаче отчетов в Фонд социального страхования. Он нужен для того, чтобы для расчета взносов Пенсионный Фонд воспользоваться регрессивной шкалой. Этот показатель указывает, может ли фирма претендовать на упрощенную форму налогообложения. Расчет средней численности работников предприятия осуществляется за некоторый период: полугодие, квартал или месяц.

Инструкция

Рассчитайте списочную численность работников на определенную дату. Списочная численность работников на каждый календарный день состоит из всех сотрудников, работающих по трудовому договору. Суммируются все сотрудники, вышедшие на работу и отсутствующие по причине командировки, больничного, отпуска и прочее. Из списочной численности вычитаются те, кто работает по совместительству из других предприятий, по гражданско-правовому договору, направленные на работу в другое предприятие, находящиеся на обучении для повышения квалификации.

Списочная численность работников на каждый календарный день состоит из всех сотрудников, работающих по трудовому договору. Суммируются все сотрудники, вышедшие на работу и отсутствующие по причине командировки, больничного, отпуска и прочее. Из списочной численности вычитаются те, кто работает по совместительству из других предприятий, по гражданско-правовому договору, направленные на работу в другое предприятие, находящиеся на обучении для повышения квалификации.

Рассчитайте среднесписочную численность работников предприятия за месяц. Из расчета исключаются все женщины, находящиеся в этом месяце в декретном отпуске. Для получения среднесписочной численности за месяц необходимо суммировать списочную численность сотрудников за каждый день месяца и разделить на количество дней в месяце. Получившаяся сумма округляется в большую сторону. Если на предприятии некоторые сотрудники работают по трудовому договору неполный рабочий день, то в среднесписочной численности они рассчитываются пропорционально отработанному времени.

Рассчитайте количество человеко-дней, которые отработала данная группа сотрудников. Суммируйте все отработанные человеко-часы, разделите их на величину полного рабочего дня и умножьте на количество рабочих дней. Средняя численность

Необходимы в расчетах налогов. От нее зависит, каким способом компания представит отчетность в налоговую. Например, если вы — индивидуальный предприниматель или организация, в которой официально трудятся больше 100 человек, вы не можете сдавать декларации на бумаге и применять «упрощенку» или единый налог на вмененный доход.

У формы отчетности РСВ-1 иное ограничение: ее нельзя сдавать на бумажном носителе, если в компании среднесписочная численность превышает 25 человек включительно.

Само значение ССЧ может быть регламентировано. Так, у ИПшников на патенте среднесписочная численность не может превышать 15 человек, вне зависимости от вида их деятельности.

Бухгалтер встречается с терминами «среднесписочная численность», «средняя численность», «количество застрахованных лиц» в отчетах по сотрудникам. Давайте разберемся с основными понятиями, затем рассмотрим особенности указания численности в различных отчетах.

Давайте разберемся с основными понятиями, затем рассмотрим особенности указания численности в различных отчетах.

Итак, ССЧ и среднюю численность (СЧ) можно рассчитать по правилам, отраженным в Указаниях, утвержденных Приказом Росстата от 28 октября 2013 г. № 428.

Средняя численность — более широкое понятие. Она включает в себя:

- среднесписочную численность работников;

- среднюю численность тех, кто работает по внешнему совместительству;

- среднюю численность работников, работавших по договорам ГПХ .

Чаще всего используется и вызывает большое количество вопросов расчет ССЧ за конкретный период времени. Чтобы рассчитать среднесписочную численность за период в несколько месяцев, сначала считается среднее арифметическое от суммы ежемесячных ССЧ. Чтобы рассчитать среднесписочную численность за конкретный месяц, нужно:

- Посчитать за все календарные дни месяца в отдельности количество работников на «полном рабочем дне». В это количество не входят лица, не подлежащие включению в среднесписочную численность (п. 80 Указаний), и внешние совместители. Зато здесь учитываются как фактически находящиеся на работе сотрудники, так и отсутствующие на работе по различным причинам (отпускники, командированные, находящиеся на больничном). В выходные и праздничные дни численность работников такая же, как и в последний рабочий день до этого.

- Сложить результат за каждый отдельный день месяца и поделить на количество дней в месяце.

- Добавить среднюю численность работников, работающих согласно договору по неполному графику (расчет выполняется отдельно, см. ниже).

- Полученный результат нужно округлить.

Если предприятие не проработало полный месяц, за который рассчитывается ССЧ, то суммируется количество работников только за рабочие дни, и эта сумма делится на общее количество дней в этом месяце.

Для расчета ССЧ не считаются работники, находящиеся в отпуске по беременности и родам, а также по уходу за ребенком, и работники, находящиеся в отпуске без сохранения заработной платы в связи с обучением в образовательных учреждениях или поступлением в них, в тех случаях, когда такой отпуск предоставлен в соответствии с законом.

Расчет средней численности работников с неполным рабочим днем выполняется так:

1. Определяется сумма отработанных дней по каждому работнику отдельно:

Сумма = Кол-во отработанных человеко-часов в месяце / Длительность рабочего дня

При этом за дни отпуска, болезни, неявок (приходящихся на рабочие дни) в число отработанных человеко-часов условно включены часы по предыдущему рабочему дню.

2. Определяется за отчетный месяц средняя численность работников, которые заняты не полностью:

ССЧнеполн = Кол-во отработанных человеко-дней / Кол-во рабочих дней по календарю в отчетном месяце.

Полученный результат участвует в расчете ССЧ за месяц: суммируется со средней численностью работающих полный рабочий день, затем округляется до целого числа.

СЧ работников (включая граждан иных государств), работавших и оказывавших услуги согласно договорам ГПХ, за месяц исчисляется по методу определения ССЧ. Эти работники не учитываются в ССЧ, но учитываются в средней численности. Подобные работники учитываются как целые единицы за каждый календарный день, пока действует договор, вне зависимости от сроков выплаты им зарплаты (вознаграждения). Для выходного или праздничного (нерабочего) дня принимается численность работников за последний предшествующий ему рабочий день.

Подобные работники учитываются как целые единицы за каждый календарный день, пока действует договор, вне зависимости от сроков выплаты им зарплаты (вознаграждения). Для выходного или праздничного (нерабочего) дня принимается численность работников за последний предшествующий ему рабочий день.

СЧ работников, которые используют внешнее совместительство, считается согласно порядку определения СЧ лиц, работавших неполное рабочее время.

ССЧ в отчете по форме ССЧ

Этот отчет совсем простой, содержит только общее значение ССЧ, рассчитанное в соответствии с Указаниями .

ССЧ в отчете 4-ФСС

С начала 2016 года в форме 4-ФСС на титульном листе в поле «Среднесписочная численность работников» указывается ССЧ, которую нужно рассчитывать согласно вышеупомянутым Указаниям. В поле «из них женщин» — ССЧ, рассчитанная только по женщинам. При этом те, кто находится в отпуске по беременности и родам или по уходу за ребенком в этом списке не учитываются. Эта схема отличается от той, что применялась в 2015 году.

Количество застрахованных и ССЧ в отчете РСВ-1

В отчете РСВ-1 на титульном листе есть два поля, касающиеся численности сотрудников:

- Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже

Тут нужно указать общее количество застрахованных лиц в соответствии с количеством работников, указаны в разделе №6 (он заполняется на каждого).

- Среднесписочная численность

Здесь указывается ССЧ работников компании или ИП. Расчет производится по общим правилам, в соответствии с Указаниями .

Численность в отчетах в органы статистики

В отчетах по формам П-4, П-5 и других статистических отчетах показатели численности заполняются одинаково, в соответствии с данными Указаниями . Собственно, эти указания и предназначались изначально для заполнения этих форм.

Расчет СЧ или ССЧ — не единственное, что нужно для правильной отчетности. С онлайн-сервисом Контур. Бухгалтерия отчитаться будет намного проще. Ведите учет в Бухгалтерии, рассчитывайте зарплату, отправляйте отчетность и избавьтесь от рутины. Сервис подходит для совместной работы бухгалтера и директора.

Бухгалтерия отчитаться будет намного проще. Ведите учет в Бухгалтерии, рассчитывайте зарплату, отправляйте отчетность и избавьтесь от рутины. Сервис подходит для совместной работы бухгалтера и директора.

Среднесписочная численность и фактическая отличается

Планируя свой бизнес, предприниматель рассчитывает количество людей, нужных для выполнения рабочих задач. Штат может насчитывать несколько десятков человек или, напротив, сотни и даже тысячи сотрудников. Всё зависит от возможностей руководства, направления работы и уровня компании. В этой статье основное внимание будет уделено понятию фактической численности работников , методике подсчёта, а также документальному сопровождению.

ВИДЕО ПО ТЕМЕ: Cведения о среднесписочной численностиДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Фактическая численность работников

Каждый специалист по кадровому делу, руководитель или бухгалтер должен знать, чем отличается списочная численность от среднесписочной численности сотрудников предприятия. Эти понятия хоть и являются схожими, однако неправильное их использование может привести к серьезным неблагоприятным последствиям для компании.

Поэтому знать разницу и отличия списочной и среднесписочной численности нужно обязательно. Оглавление: 1. Списочная и среднесписочная численность — что это такое 2. Чем отличается списочная численность от среднесписочной численности — разница. Списочная и среднесписочная численность — что это такое Численность сотрудников предприятия является одним из важнейших кадровых показателей.

Оглавление: 1. Списочная и среднесписочная численность — что это такое 2. Чем отличается списочная численность от среднесписочной численности — разница. Списочная и среднесписочная численность — что это такое Численность сотрудников предприятия является одним из важнейших кадровых показателей.

Это связано с тем, что действующее законодательство считает численность работников одним из основных критериев определения размеров предприятия. И, как следствие — возможности применения им особых режимов налогообложения и подачи отчетности. Поэтому работодателю важно всегда понимать, какой является численность сотрудников на предприятии.

При этом тяжело найти компанию, в которой численность работников всегда была бы постоянной величиной. Работники могут увольняться, штатное расписание может изменяться. Поэтому для того, чтобы скомпенсировать такие возможные флуктуации численности сотрудников предприятия и было использовано понятие среднесписочной численности.

Среднесписочная численность — это усредненное количество работников предприятия в течение определенного периода. Использование этого показателя позволяет получить информацию о количестве работников в среднем в компании в течение определенного учетного промежутка времени. Более подробно о том, что такое среднесписочная численность сотрудников можно прочитать в отдельной статье.

Использование этого показателя позволяет получить информацию о количестве работников в среднем в компании в течение определенного учетного промежутка времени. Более подробно о том, что такое среднесписочная численность сотрудников можно прочитать в отдельной статье.

Простая же списочная численность — это непосредственное количество работников, которые находятся на предприятии по состоянию на какую-либо конкретную дату. В расчетах списочной численности сотрудников участвуют только лица, которые находятся в штате предприятия в конкретный день. Как можно понять из толкования самих понятий списочной и среднесписочной численности, главное отличие этих показателей — это порядок их расчета.

Для определения списочной численности необходимо посчитать количество штатных единиц, исключая из списка фактических работников внешних совместителей, лиц, работающих по гражданско-правовым договорам, а также лиц, не явившихся на работу при отсутствии уважительной причины, когда ими уже было написано заявление на увольнение. Декретницы и люди, находящиеся на больничном, относятся к списочному составу.

Декретницы и люди, находящиеся на больничном, относятся к списочному составу.

Почти все эти же лица за редкими исключениями в такой же мере учитываются в среднесписочной численности трудящихся. Однако, необходимо учитывать все конкретные дни периода, за который рассматривается среднесписочная численность. Таким образом, одно из основных отличий рассматриваемых понятий — это то, что для определения среднесписочной численности необходимо знание списочной.

При этом также есть разница и в сложности проведения расчетов. Списочную численность определить достаточно легко, в то время как среднесписочная потребует проведения определенных вычислений. Также, списочная численность сотрудников предполагает использование исключительно целых показателей количества работников. В то же время усредненные показатели могут быть дробными, так как количество работников может меняться в зависимости от рассматриваемых периодов.

С этим читают С этим читают Несписочный состав работников — что это такое, чем отличается от штата Срок сдачи отчета о среднесписочной численности в году Фактическая численность работников Штатная численность Автор: Архипова Ольга Сергеевна 18 голос. Да, добавьте меня в свой список рассылки.

Да, добавьте меня в свой список рассылки.

Еще одно важное отличие списочной численности от среднесписочной — это категории лиц, не включаемых в число сотрудников. Так, не входят в среднесписочную, но входят в списочную численность лица, направленные на обучение, сотрудники, командированные за границу , а также работники в декретных отпусках по беременности и родам, усыновлению или же уходу за ребенком.

С этим читают С этим читают. Несписочный состав работников — что это такое, чем отличается от штата. Срок сдачи отчета о среднесписочной численности в году. Фактическая численность работников.

Штатная численность. Автор: Архипова Ольга Сергеевна. Обсуждение 0 показать еще. Поделитесь своим мнением Нажмите, чтобы отменить ответ.

Фактическая численность и среднесписочная численность

Предельная и фактическая численность работников — это важные показатели, характеризующие необходимое количество персонала для достижения главной цели финансово-хозяйственной деятельности предприятия — получения прибыли. При этом предельная подразумевает под собой максимальное количество сотрудников, необходимых для выполнения работы, а фактическая отражает реальное положение дел. Списочная и фактическая численность работников — это разновидности, главное отличие которых в том, что первая иллюстрирует общее количество сотрудников на предприятии с учетом находящихся в отпусках, декретах, больничных и т. Факторы, влияющие на потребность организации в персонале, можно разделить на 2 большие группы: внутренние и внешние.

При этом предельная подразумевает под собой максимальное количество сотрудников, необходимых для выполнения работы, а фактическая отражает реальное положение дел. Списочная и фактическая численность работников — это разновидности, главное отличие которых в том, что первая иллюстрирует общее количество сотрудников на предприятии с учетом находящихся в отпусках, декретах, больничных и т. Факторы, влияющие на потребность организации в персонале, можно разделить на 2 большие группы: внутренние и внешние.

Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте. В прерывных производствах КСП определяется как отношение табельного номинального фонда времени к плановому эффективному , а в непрерывных — как отношение календарного фонда времени к плановому эффективному.

Для составления отчетности в налоговые органы, подтверждения фискальных льгот и определения размера отдельных бюджетных обязательств фирмам и предпринимателям приходится определять показатели, связанные с количеством наемных специалистов. Разница средней численности и среднесписочной численности до сих остается непонятной для многих руководителей и сотрудников бухгалтерии. Рассмотрим, в чем отличие между понятиями и для каких целей они применяются в реальной экономической жизни. Действующее законодательство выделяет категории специалистов, которых не нужно включать в расчет вне зависимости от того, какой показатель определяется: средняя СЧ или среднесписочная численность ССЧ.

Разница средней численности и среднесписочной численности до сих остается непонятной для многих руководителей и сотрудников бухгалтерии. Рассмотрим, в чем отличие между понятиями и для каких целей они применяются в реальной экономической жизни. Действующее законодательство выделяет категории специалистов, которых не нужно включать в расчет вне зависимости от того, какой показатель определяется: средняя СЧ или среднесписочная численность ССЧ.

Списочная и среднесписочная численность работников

Каждый специалист по кадровому делу, руководитель или бухгалтер должен знать, чем отличается списочная численность от среднесписочной численности сотрудников предприятия. Эти понятия хоть и являются схожими, однако неправильное их использование может привести к серьезным неблагоприятным последствиям для компании. Поэтому знать разницу и отличия списочной и среднесписочной численности нужно обязательно. Оглавление: 1. Списочная и среднесписочная численность — что это такое 2. Чем отличается списочная численность от среднесписочной численности — разница. Списочная и среднесписочная численность — что это такое Численность сотрудников предприятия является одним из важнейших кадровых показателей. Это связано с тем, что действующее законодательство считает численность работников одним из основных критериев определения размеров предприятия. И, как следствие — возможности применения им особых режимов налогообложения и подачи отчетности. Поэтому работодателю важно всегда понимать, какой является численность сотрудников на предприятии.

Оглавление: 1. Списочная и среднесписочная численность — что это такое 2. Чем отличается списочная численность от среднесписочной численности — разница. Списочная и среднесписочная численность — что это такое Численность сотрудников предприятия является одним из важнейших кадровых показателей. Это связано с тем, что действующее законодательство считает численность работников одним из основных критериев определения размеров предприятия. И, как следствие — возможности применения им особых режимов налогообложения и подачи отчетности. Поэтому работодателю важно всегда понимать, какой является численность сотрудников на предприятии.

Чем отличается списочная численность от фактической

Рано или поздно предприниматель нанимает в компанию сотрудников. По мере роста бизнеса увеличивается и штатная численность организации. Чем больше персонала, тем сложнее становится определение того, какая же у вас фактическая численность работников. Нужно разобраться, для чего нужен этот показатель и как его рассчитать за 1 отчетный период.

Нужно разобраться, для чего нужен этот показатель и как его рассчитать за 1 отчетный период.