Налог на недвижимость 2019 для юридических лиц – С 1 января 2019 года налог на движимое имущество для организаций отменен

С 1 января 2019 года налог на движимое имущество для организаций отменен

В Налоговый кодекс Российской Федерации внесены изменения, которые облегчат налоговую нагрузку организациям. Теперь за движимое имущество с 1 января 2019 года платить не нужно. Соответствующий закон подписан В.Путиным. Что относится к движимому имуществу и за что теперь организациям и бизнесу не надо будет платить налог?

Уже известно, что для бизнеса поднята ставка по налогу (НДС) с 18 до 20%, соответствующий закон об увеличении ставки НДС уже подписан Президентом РФ, однако Правительством было принято решение, что налог на движимое имущество следует отменить. Президент России Владимир Путин подписал Федеральный закон от 03.08.2018 N 302-ФЗ с многочисленными поправками в Налоговый кодекс РФ.

Среди этих поправок оказалась самая долгожданная для бухгалтеров организаций — отмена налога на движимое имущество юридических лиц. Изменения внесли в статью 374 НК РФ, из которой совсем исключили словосочетание «движимое имущество».Но вот что именно считать движимым имуществом, в НК РФ не конкретизировано. На помощь налогоплательщикам пришла Федеральная налоговая служба России, которая оперативно опубликовала письмо от 2 августа 2018 г. № БС-4-21/[email protected] с соответствующими разъяснениями об определении вида объектов имущества в целях применения положений главы 30 Налогового кодекса РФ.

Что считать движимым имуществом

Налоговики указали, что правовые основания для отнесения того или иного объекта к движимому или недвижимому имуществу должны определены нормами гражданского законодательства об условиях признания вещи движимой или недвижимой, в частности нормами статей 130-131 Гражданского кодекса РФ.

Движимое имущество — это имущество, параметры которого не позволяют его классифицировать как недвижимость. Характерной чертой таких материальных ценностей является возможность их передачи одним физическим лицом другому.

Законодательно: статьи 130-131 Гражданского кодекса РФ

1. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. (в ред. Федеральных законов от 30.12.2004 N 213-ФЗ, от 03.06.2006 N 73-ФЗ, от 04.12.2006 N 201-ФЗ).

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания. Законом к недвижимым вещам может быть отнесено и иное имущество. (в ред. Федерального закона от 13.07.2015 N 216-ФЗ) К недвижимым вещам относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке. (абзац введен Федеральным законом от 03.07.2016 N 315-ФЗ)

2. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

Таким образом, в соответствии с разъяснениями ФНС России, налогоплательщик-юрлицо для подтверждения у него наличия оснований отнесения объекта имущества к недвижимости должен доказать налоговому органу наличие соответствующих признаков. В числе таких налоговики будут учитывать такие обстоятельства, как:

- наличие или отсутствие записи об объекте недвижимости в ЕГРН;

- при отсутствии в реестре таких сведений — наличие или отсутствие у объекта прочной связи с землей;

- невозможность перемещения объекта без причинения большого ущерба его назначению.

В частности, в отношении объектов капитального строительства налоговики будут запрашивать у налогоплательщиков:

- документы технического учета или технической инвентаризации объекта в качестве недвижимости;

- разрешения на строительство;

- разрешения на ввод в эксплуатацию;

- проектную или иную документацию на создание объекта недвижимости;

- данные о его характеристиках.

Как соообщает ФНС России, дополнительно в ходе налоговой проверки отчетности по налогу на имущество организаций налоговые инспекторы могут проводить осмотры, назначать экспертизы, привлекать специалистов необходимого профиля, требовать от налогоплательщиков документы и (или) информацию. Правда, только при наличии и в рамках оснований, предусмотренных Налоговым кодексом РФ.

Налог на движимое имущество отменен с 2019 года

До 2018 года на всей территории России действовала федеральная льгота по налогу на имущество для объектов движимого имущества, поставленных на учет в качестве основных средств, начиная с 2013 года. В 2018 году ее отменили, оставив право за субъектами РФ самостоятельно ее устанавливать.

Поэтому с 1 января 2018 года такая льгота действует только в тех субъектах РФ, где приняты соответствующие региональные законы. В связи с этим до конца 2018 года движимые объекты, поставленные на баланс в 2013 году или позже, освобождаются от налога только в тех субъектах РФ, которые приняли закон о предоставлении данной льготы налогоплательщикам-юрлицам. С 1 января 2019 года эти правила упраздняются вместе с самим налогом. Соответствующие правки также будут внесены в налоговую отчетность.

Подписывайтесь на каналы «Informatio.ru» в TamTam или присоединяйтесь в Facebook, добавляйте нас в Яндекс.Дзен

informatio.ru

Налог на имущество организаций в 2019 году для юридических лиц

С 2019 года в ст. 374 «Объект налогообложения» НК РФ вообще не будет упоминания о движимом имуществе. Мы рассказываем, как теперь нужно определять облагаемую базу, и как налоговики будут проверять обоснованность отнесения ОС к категории недвижимости.

Отмена налога на движимое имущество с 2019 года

Предложение об отмене налога на движимое имущество юридических лиц с 2019 года возникало неоднократно, но вызывало протесты у органов власти субъектов РФ. Руководители регионов видели в нем попытку перекрыть один из источников поступления средств в их бюджеты. Тем не менее, летом 2018 года Правительство РФ решилось на такой шаг. Возможно, это была попытка хоть чем-то порадовать бизнес перед повышением НДС, которое было утверждено в тот же день законом 303-ФЗ.

Налог на недвижимое имущество

Со следующего года изменяется порядок определения облагаемой базы по налогу на имущество организаций в 2019 году для юридических лиц. Теперь расчет будет производиться по каждому объекту недвижимости. Налоговики сделали разъяснение, какие признаки позволяют считать ОС недвижимым имуществом:

- Наличие записи в ЕГРН.

- Наличие прочной связи с землей.

- Невозможность перемещения без причинения серьезного ущерба.

По сообщению ФНС, при проверках будут назначаться экспертизы, осмотры, привлекаться специалисты. Ставки и сроки уплаты налога на имущество в 2019 году, как и прежде, будут регулироваться регионами.

Подробнее обо всех важных изменениях в налоговом законодательстве с 2019 года рассказал Сергей Тараканов, советник государственной гражданской службы РФ 2-го класса. Читайте в статье журнала Зарплата в учреждении.

Как было в 2018 году

До 2018 года в НК РФ было закреплено освобождение от налога следующего движимого имущества:

- Относящегося к 1 и 2 амортизационным группам.

- Относящегося к 3 – 10 амортизационным группам, поставленного на учет после 01.01.2013 года. (за исключением некоторых категорий).

Законом 335-ФЗ полномочия по установлению льгот для имущества из п. 2 были переданы в регионы с 01.01.2018 года. В каких-то субъектах РФ такое движимое имущество было совсем освобождено от налога, в других применялась льготная ставка, в третьих – максимально возможная. Это вносило путаницу, непонятна была целесообразность принятых местными властями решений. Возможно, эта попытка регионального регулирования налогообложения движимого имущества тоже способствовала принятию решения о полной отмене налога в 2019 году.

Налог на имущество юридических лиц в 2019 году: изменения

С 1 января 2019 года платить налог на имущество организаций будут только собственники недвижимости. Изменится форма налоговой декларации и порядок ее сдачи. Мы рассказали об этих изменениях. А еще о том, как узнать ставки налога на имущество в 2019 году для юридических лиц.

Налог на движимое имущество юридических лиц в 2019 году отменяется. Платить налог будут только собственники недвижимости (закон 03.08.2018 №302-ФЗ). С 1 января 2019 года объектом обложения данным налогом остаются только объекты недвижимости.

Недвижимое имущество – земельные участки, участки недр и другие объекты, прочно связанные с землей. К ним относятся здания, сооружения, объекты незавершенного строительства. К недвижимости также относятся воздушные и морские суда (ст.130 ГК РФ). Ориентироваться легко, ведь права на недвижимое имущество подлежат государственной регистрации (закон от 13.07.2015г. №218-ФЗ).

Налог на недвижимость для юридических лиц с 2019 года тоже изменится. Теперь собственники будут подавать налоговые расчеты и декларации по месту нахождения недвижимости. Исключение:

- Собственники имущества, входящего в Единую систему газоснабжения – авансовые расчеты и налоговые декларации подают по месту нахождения организации,

- Крупнейшие налогоплательщики – отчитываются по месту регистрации в качестве крупнейшего налогоплательщика.

Если у компании несколько объектов недвижимости, расположенных в одном субъекте РФ, то отчитываться можно централизованно в одну из ИФНС по своему выбору. Сначала нужно подать уведомление по форме КНД 1150090. Она приведена в письме ФНС от 21.11.2018г. № БС-4-21/22551@. Централизованная сдача отчетности возможна, если:

- Налоговая база определяется как среднегодовая стоимость имущества,

- Зачисление налога производится полностью в региональный бюджет, без платежей в бюджеты муниципальных образований.

Внимание! ФНС разрешила не платить налог на имущество в ЭТОМ случае

Ставки налога на имущество организаций в 2019 году

Максимальные налоговые ставки установлены ст.380 НК РФ. Чиновники в регионах могут уменьшать эти ставки. Проверьте, какие ставки установлены в вашем субъекте РФ. Если региональные власти не установили ставки, рассчитывайте налог по максимальным ставкам, установленным Налоговым кодексом.

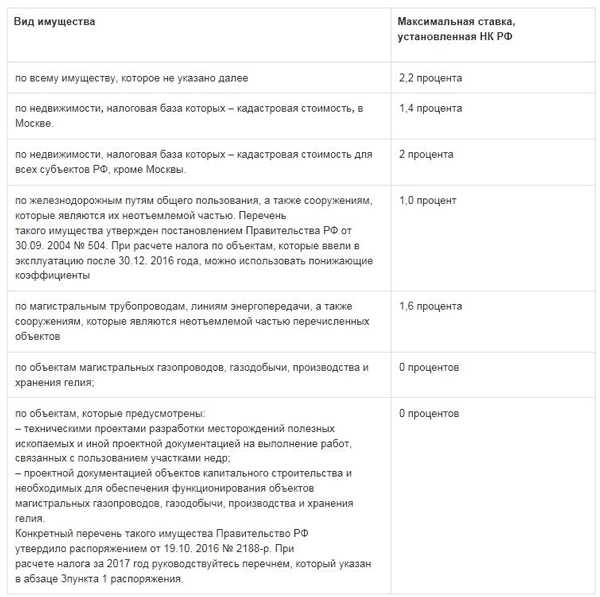

Таблица. Максимальные ставки налога на имущество организаций в 2019 году для юридических лиц

Как узнать ставку налога на имущество в 2019 году

Ставки налога на имущество закреплены в законодательстве субъектов РФ. Если в регионе нет соответствующего нормативного акта, то нужно использовать ставки из ст.380 НК РФ. Узнать точные тарифы можно одним из способов:

- Найти соответствующий региональный нормативный акт,

- Воспользоваться специальным сервисом на официальном сайте ФНС (nalog.ru).

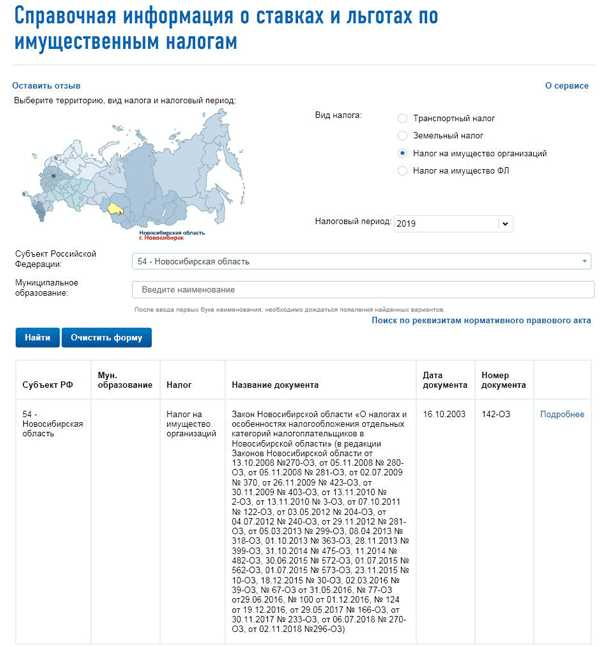

В сервисе можно найти не только налоговые ставки, но и узнать о действующих льготах, а также когда платить налог на имущество юридических лиц в 2019 году в конкретном регионе. Покажем на примере.

Пример

Организация находится в Новосибирской области (код региона – 54). Заходим в сервис на сайте ФНС, создаем запрос. Для этого указываем:

— Налог, который нас интересует,

— Налоговый период, в данном случае – 2019 год,

— Выбираем регион – 54 Новосибирская область.

По кнопке «Найти» сервис показывает наименование нормативного акта, действующего в данном регионе:

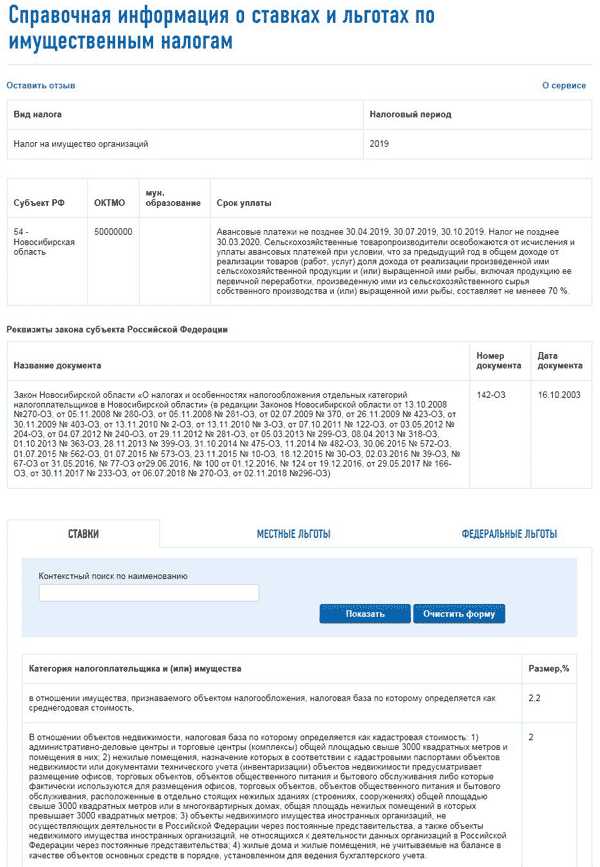

А по ссылке «Подробнее» открывается вся информация по налогу в выбранном регионе:

Ставки при расчете среднегодовой и кадастровой стоимости

Налоговая база по налогу на имущество компаний может определяться как среднегодовая стоимость или кадастровая стоимость (ст.375 НК РФ). Максимальные ставки в каждом случае отличаются:

Таблица. Ставки налога при расчете среднегодовой и кадастровой стоимости

|

Налоговая база |

Ставка налога |

Как рассчитать налог |

|---|---|---|

|

Среднегодовая стоимость имущества |

2,2% |

Среднегодовую стоимость умножить на ставку налога |

|

Кадастровая стоимость имущества |

2% |

Кадастровую стоимость на 1 января 2019 года умножить на ставку налога |

Льготы по налогу на имущество организаций в 2019 году

Льготы предусмотрены ст.381 НК РФ. Их можно разделить на две группы:

- Льготы, предусмотренные для отдельных категорий налогоплательщиков,

- Льготы, предусмотренные для отдельных видов имущества:

Льготы, перечисленные в Налоговом кодексе, распространяют свое действие на всю территорию РФ. Даже если в региональном законодательстве упоминания о льготах нет, компании все равно могут их применять.

Чиновники в субъектах РФ могут устанавливать свои дополнительные льготы. Их перечисляют в местных нормативных актах. Узнать о федеральных и региональных льготах можно в сервисе на сайте ФНС, о котором мы рассказали выше.

Обратите внимание: наличие льготы не освобождает компанию от отчетности по налогу на имущество. В авансовых расчетах и декларации нужно указать льготируемое имущество и код налоговой льготы.

www.rnk.ru

Налог на имущество организаций в 2019 году

Содержание статьи:

Каждый год в налоговом законодательстве происходят изменения. Они могут носить как косметический, так и кардинальный характер. Так, появляются новые налоги и видоизменяются старые. Например, в 2016 году вступили в силу нововведения, которые касаются уплаты предприятиями налога в отношении собственного имущества. Он напоминает налог на недвижимость для граждан, но все равно это разные платежи.

Каждый год в налоговом законодательстве происходят изменения. Они могут носить как косметический, так и кардинальный характер. Так, появляются новые налоги и видоизменяются старые. Например, в 2016 году вступили в силу нововведения, которые касаются уплаты предприятиями налога в отношении собственного имущества. Он напоминает налог на недвижимость для граждан, но все равно это разные платежи.

За какое имущество компаний придется платить

Пока еще законодательные изменения еще до конца не очерчены, руководители компаний продолжают оставаться в неведении, по какому же еще имуществу придется заплатить налог. Ожидается, что в поле зрения налоговой инспекции также попадут:

• активы, переданные для временного использования, в том числе и на условиях доверительного управления;

• имущество, которое формирует вклад в совместную деятельность;

• имущество, полученное на условиях договора концессии.

Кроме того, в список попадут и некоторые другие виды основных средств. Например, в 2019 году под налогообложение попадет такая недвижимость:

• природные недра с полезными ископаемыми;

• недвижимость, в том числе и недостроенная, которая расположена на земельном участке;

• другое имущество, права которые нужно зарегистрировать в установленном порядке.

Что же касается движимого имущества, то под него подпадает все то, что не входит в состав недвижимости и учитывается бухгалтерией предприятия в качестве основных фондов. В связи с этим многие предприниматели думают, что выплаты налога для них окажутся неподъемными. Однако на самом деле это далеко не так. Существует достаточно много категорий собственности, которая не входит в объект налогообложения.

На что распространяются льготы

Так, не подпадают под налогообложение земельные участки и другие объекты природы. Кроме того, не платят налог учреждения, в чью функцию входят поддержание обороны, государственной безопасности, а также правопорядка.

Далее, не платится налог в отношении объектов культурного наследия, а также памятников истории и архитектуры.

В разряд льготников попадают атомные ледоколы, иные крупные суда, космические объекты, а также ядерные установки, используемые в научных целях.

Наконец, не начисляется налог на основные фонды, входящие в первую или вторую группу амортизации. Что же касается предприятий, которым предоставлены льготы по налогу на активы, то они перечислены в ст. 381 НК РФ.

Немаловажную роль играет и своевременная постановка имущества на учет. И если к этому процессу подойти скрупулезно, то можно избежать не только штрафов, но и оптимизировать налоговые обязательства.

Какие ставки для налога

Налоговый кодекс говорит, что ставки устанавливаются местными властями в зависимости от типа имущества. Максимальный размер налога не может превышать 2.2 процента от среднегодовой или кадастровой стоимости имущества. Это же ставка применяется тогда, когда на местах не определились с уплатой налога на имущество.

Налоговый кодекс говорит, что ставки устанавливаются местными властями в зависимости от типа имущества. Максимальный размер налога не может превышать 2.2 процента от среднегодовой или кадастровой стоимости имущества. Это же ставка применяется тогда, когда на местах не определились с уплатой налога на имущество.

По налогу на имущество отчетность необходимо подавать ежеквартально. Что же касается порядка уплаты основной суммы налога, а также авансовых платежей, то его определяют местные власти в зависимости от ряда факторов.

Нужна помощь юриста?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Консультация бесплатна!

alljus.ru

Изменения налога на имущество с 2019 года – Naloget

Главная > Новости > Изменения налога на имущество с 2019 года

С начала 2019 года вступают в силу три новых закона:

1. Федеральный закон от 03.08.2018 №302-ФЗ

Отменяется налог на движимое имущество (ст. 374 НК). Из-за этого по-новому будет определяться налоговая база — отдельно по каждому объекту недвижимого имущества.

Налогоплательщики теперь обязаны по истечении отчетного и налогового периода представлять в налоговые органы по месту нахождения недвижимости расчеты по авансовым платежам и декларацию.

2. Федеральный закон от 03.08.2018 № 334-ФЗ

Введены единые правила применения кадастровой стоимости в качестве налоговой базы при налогообложении недвижимого имущества организаций и физических лиц.

Ранее исчисленный физлицам земельный налог и налог на имущество не будет перерассчитываться. Только если из-за этого уплаченная сумма налогов увеличится.

3. Федеральный закон от 29.07.2018 № 232-ФЗ

Физлица смогут оплачивать имущественные налоги единым платежом. А если уплачивать налоги через кассу местной администрации, на почте или в МФЦ, то комиссия за перечисление денег в бюджет взиматься не будет.

Рекомендуемые материалы:

Мы в Яндекс.Дзен

naloget.ru

Налог на имущество организаций в 2019 году

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ).

Налог на имущество организаций: кто должен платить налог

Этот налог в 2019 году уплачивают (ст. 373, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ):

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие определенным имуществом.

3. Организации на ЕСХН в отношении некоторого имущества.

Налог на имущество организаций: недвижимое имущество

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

- недвижимости, числящейся на балансе в качестве основных средств;

- жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

- определенными объектами недвижимости, например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ;

- жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Организации на ЕСХН уплачивают налог в отношении имущества, которое не используется при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями (п.3 ст.346.1 НК РФ).

Налог на имущество организаций: движимое имущество

Налог с движимого имущества c 01.01.2019 не уплачивается (Федеральный закон от 03.08.2018 № 302-ФЗ).

Налог на имущество предприятий: налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

Налог на имущество юридических лиц: отчетные периоды

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

| Налоговая база | Отчетные периоды |

|---|---|

| Налог рассчитывается исходя из среднегодовой стоимости имущества | I квартал, полугодие, 9 месяцев |

| Налог рассчитывается исходя из кадастровой стоимости имущества | I квартал, II квартал, III квартал |

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налоговый период по налогу на имущество

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Ставка налога на имущество юрлиц

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1 ст. 380 НК РФ). Эта ставка в общем случае составляет 2,2%.

При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков или имущества, признаваемого объектом налогообложения (п.2 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, что при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество организаций

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущество в Республике Татарстан – 5 апреля года, следующего за отчетным (ч.3 ст.4 Закона РТ от 28.11.2003 № 49-ЗРТ).

Срок уплаты авансовых платежей по налогу на имущество

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Представление отчетности по налогу на имущество организаций

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Нюансы уплаты и сдачи отчетности

Организации должны уплачивать авансы/налог по месту нахождения имущества:

| Местонахождение имущества | Куда уплачивается налог |

|---|---|

| Имущество находится по местонахождению организации (п.п. 3, 6 ст.383 НК РФ) | В ИФНС, где организация состоит на учете |

| Имущество находится по местонахождению обособленного подразделения, имеющего отдельный баланс (ст. 384 НК РФ) | В ИФНС, где ОП состоит на учете |

| Недвижимое имущество находится вне местонахождения организации и ОП (ст. 385 НК РФ) | В ИФНС, обслуживающую территорию, на которой находится имущество |

Такой же порядок распространяется и на представление отчетности по налогу на имущество (п. 1 ст. 386 НК РФ).

Если имуществом организация владела не целый год

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле:

При подсчете количества полных месяцев владения нужно учитывать, что:

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца включительно, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

- если право собственности на кадастровую недвижимость прекращено после 15-го числа месяца, то этот месяц участвует в расчете коэффициента как полный. Если же право прекращено до 15-го числа месяца включительно, то такой месяц учитывать не нужно.

glavkniga.ru

Отчетность по налогу на имущество: изменения с 2019 года

В связи со вступлением в силу закона от 03.08.2018 № 302-ФЗ, отменяющего налогообложение движимого имущества, с 2019 года изменится и порядок представления отчетности по этому налогу.

Прежде всего, будут новые бланки — уже с 1-го квартала 2019 года расчет авансовых платежей нужно представлять по этой форме.

Будут изменения и в порядке сдачи и заполнения отчетности.

Так, расчеты, а затем и декларацию по налогу нужно будет представлять по месту нахождения налогооблагаемых объектов недвижимости и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иной порядок не предусмотрен п. 1 ст. 386 НК РФ.

Внимательнее нужно быть и с кодами представления отчетности:

- Код 281 будем указывать при ее подаче в инспекцию по месту нахождения налогооблагаемого объекта недвижимости в пределах региона. Это может быть инспекция по месту постановки налогоплательщика на учет в качестве владельца объекта недвижимости или инспекция по месту нахождения такого объекта, в которой налогоплательщик состоит на учете по иным предусмотренным НК РФ основаниям.

- Код 214 — при сдаче отчетов в инспекцию по месту нахождения российской организации, если отсутствуют основания для использования иного кода представления отчетности. Например, налогоплательщик — российская организация, не являющаяся крупнейшим налогоплательщиком, не состоит на учете в инспекции по месту нахождения налогооблагаемого объекта недвижимости.

Если закон субъекта РФ не устанавливает нормативы отчислений налога в местные бюджеты, то по всем находящимся в регионе объектам, облагаемым по среднегодовой стоимости, можно будет сдавать одну декларацию в инспекцию по выбору налогоплательщика, подав вот такое уведомление. Подать его можно до представления расчета за первый квартал, начиная с 01.01.2019.

Такие разъяснения направлены письмами ФНС от 27.11.2018 № БС-4-21/22937@, от 21.11.2018 № БС-4-21/22551@, а также размещены на сайте ФНС.

Заполнить и сдать декларацию по налогу на имущество за 2018 год вам поможет эта статья и другие материалы рубрики «Декларация (налог на имущество организаций)».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru